Tamaño y Participación del Mercado de Yogurt No Lácteo de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

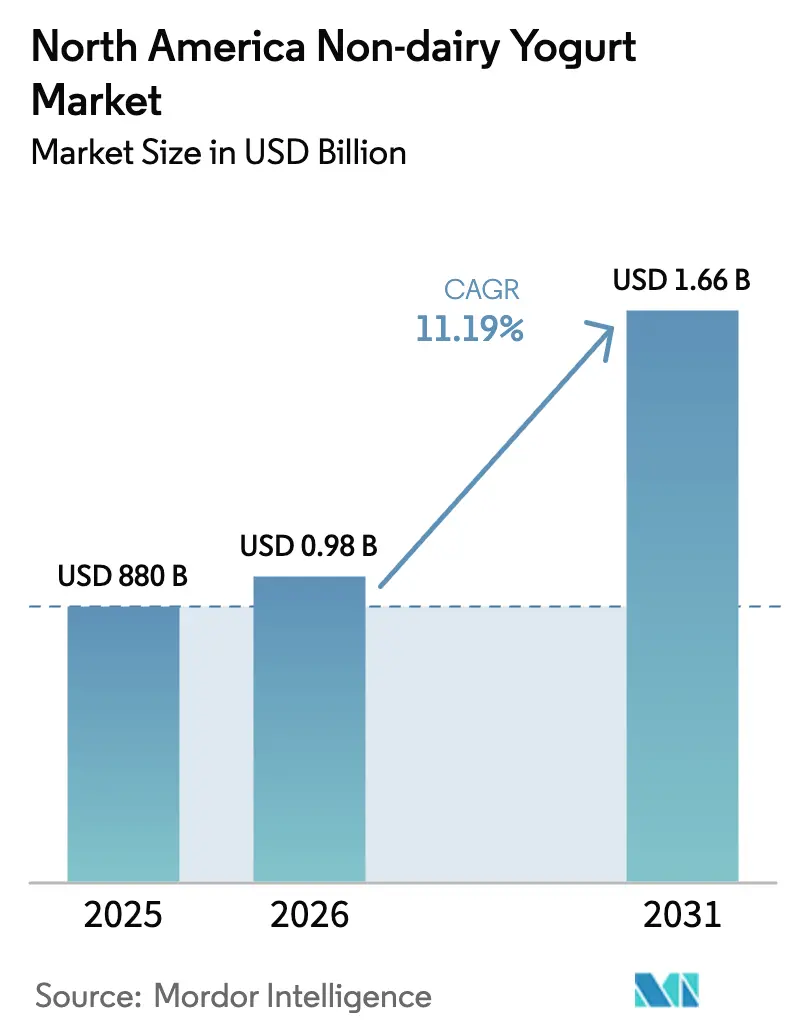

| Tamaño del mercado en el año base (2025) | 880 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogurt No Lácteo de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de yogurt no lácteo de América del Norte crezca de USD 880 millones en 2025 a USD 978,47 millones en 2026, y se prevé que alcance USD 1,66 mil millones en 2031 a una CAGR del 11,19% durante el período 2026-2031. Esta trayectoria refleja cambios estructurales en las fuentes de proteínas de los consumidores, impulsados por la malabsorción de lactosa que afecta al 68% de la población mundial y que se concentra entre los grupos demográficos asiático-americanos (90%), afroamericanos (75%) e hispanos/latinos (50-80%) en los Estados Unidos [1]Fuente: Biblioteca Nacional de Medicina, "Intolerancia a la Lactosa", ncbi.nlm.nih.gov. La claridad regulatoria está emergiendo a medida que la Administración de Alimentos y Medicamentos (FDA) publicó un borrador de orientación en enero de 2025 recomendando que las alternativas de yogurt de origen vegetal identifiquen claramente su fuente vegetal en los paneles de exhibición principales, al tiempo que mantiene que solo los productos lácteos que cumplen con 21 CFR 131.200 pueden usar el término no calificado "yogurt" [2]Fuente: Administración de Alimentos y Medicamentos de EE. UU.," Borrador de Orientación", fda.gov. Las formulaciones a base de avena están ganando popularidad porque el betaglucano proporciona viscosidad natural, reduciendo el uso de hidrocoloides y apoyando las declaraciones de etiqueta limpia. Las líneas para beber atraen a los compradores orientados a la conveniencia y se alinean con la tendencia más amplia de bebidas proteicas, mientras que las variantes con sabor aprovechan los sistemas de sabores naturales para enmascarar las notas granulosas o de frijol. La distribución sigue centrada en los supermercados, aunque la demanda en el sector de servicios de alimentos se está recuperando a medida que las cafeterías y las cadenas de servicio rápido agregan artículos sin lácteos a sus menús. La gestión de márgenes depende de la cobertura de los costos de almendras y avena como insumos, la garantía de contratos flexibles de fabricación por encargo y el avance de las tecnologías de textura que reducen la brecha sensorial con los lácteos.

Conclusiones Clave del Informe

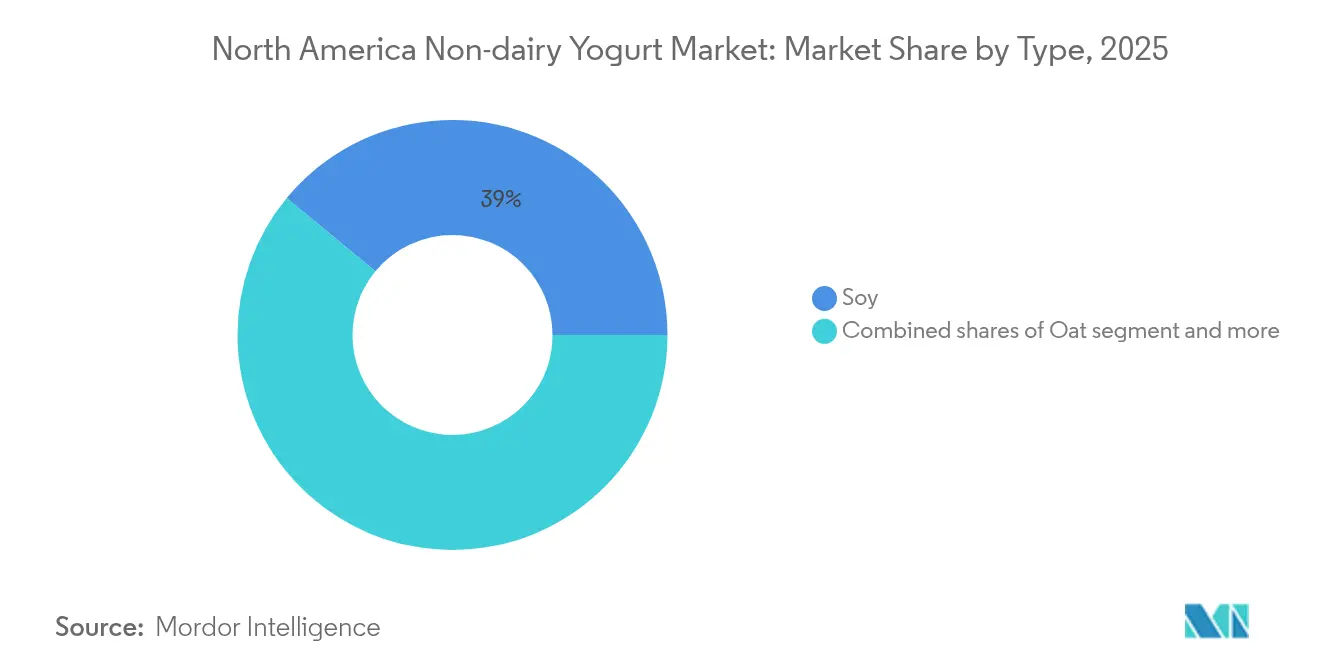

- Por tipo, la soya retuvo el 39,01% de la participación del mercado de yogurt no lácteo en 2025, mientras que el yogurt de avena está proyectado a expandirse a una CAGR del 11,54% hasta 2031.

- Por categoría, los productos para comer con cuchara lideraron con una participación de ingresos del 47,52% en 2025; se prevé que los formatos para beber crezcan a una CAGR del 12,18% hasta 2031.

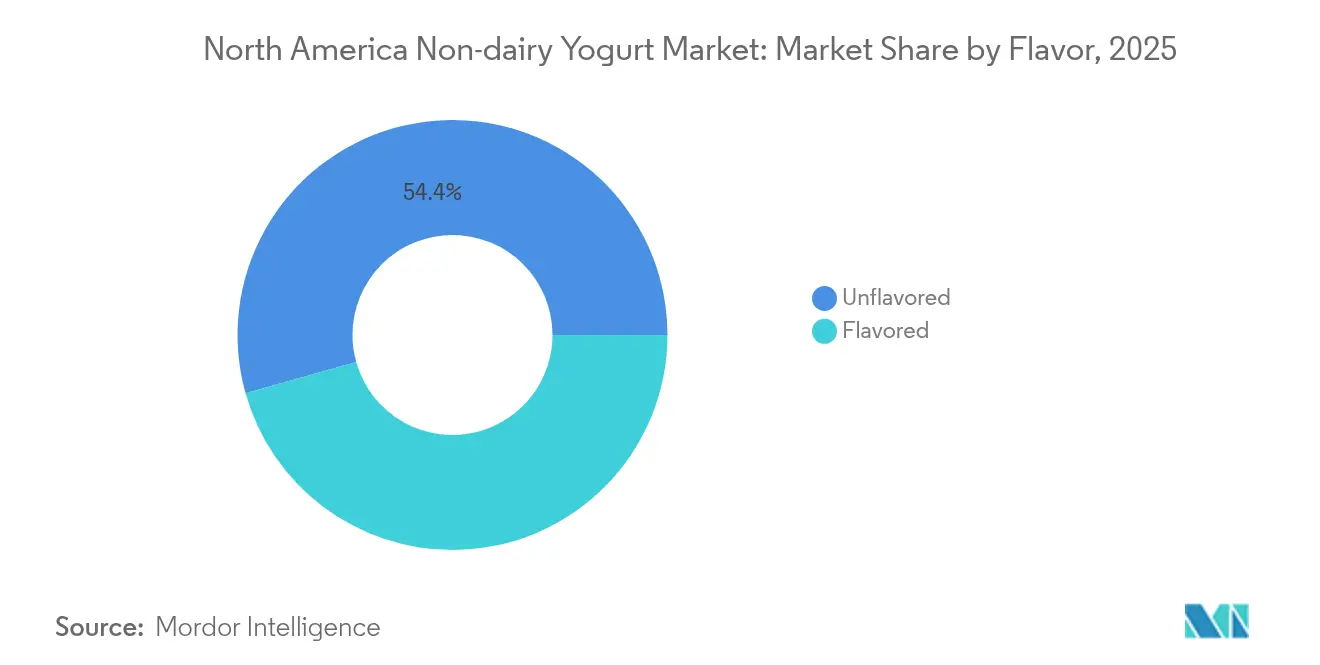

- Por sabor, las variantes con sabor capturaron el 45,63% de participación en 2025 y están preparadas para avanzar a una CAGR del 13,06% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 81,74% de participación en 2025, mientras que los canales en el comercio se están recuperando a una CAGR del 11,92% hasta 2031.

- Por geografía, los Estados Unidos representaron el 91,47% de las ventas de 2025; Canadá representa el territorio de crecimiento más rápido con una CAGR del 12,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Yogurt No Lácteo de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente intolerancia a la lactosa y alergias a los lácteos | +2.3% | América del Norte, con el mayor impacto en los centros urbanos de EE. UU. (Estados Unidos) y las áreas metropolitanas canadienses | Mediano plazo (2-4 años) |

| Adopción creciente de dietas de origen vegetal/flexitarianas | +2.1% | Estados Unidos y Canadá, particularmente entre los grupos demográficos de la Generación Z y Millennials | Largo plazo (≥ 4 años) |

| Mayor conciencia sobre la salud y atractivo probiótico | +1.8% | Estados Unidos, Canadá, con extensión al resto de América del Norte | Mediano plazo (2-4 años) |

| Innovación en texturas de origen vegetal | +1.6% | Estados Unidos (centros de innovación: California, Nueva York), Canadá (Ontario, Columbia Británica) | Corto plazo (≤ 2 años) |

| Las crecientes preocupaciones por el bienestar animal están influyendo en las decisiones de compra | +1.4% | Costa Oeste de los Estados Unidos y Noreste, mercados urbanos canadienses | Largo plazo (≥ 4 años) |

| Amplia disponibilidad minorista y en línea de yogurts no lácteos | +1.2% | América del Norte, con mayor penetración acelerada en los canales de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Intolerancia a la Lactosa y Alergias a los Lácteos

La malabsorción de lactosa afecta aproximadamente al 68% de la población mundial, con prevalencia concentrada entre grupos étnicos que dominan los cambios demográficos en América del Norte. La intolerancia a la lactosa autorreportada en los Estados Unidos ha aumentado a medida que las campañas de concientización de las asociaciones de gastroenterología y las redes de atención primaria normalizan las pruebas, creando una base de consumidores validada médicamente que ve el yogurt no lácteo como una necesidad funcional más que una elección de estilo de vida. Las alergias a los lácteos, distintas de la intolerancia, afectan al 2-3% de los niños menores de 3 años y persisten en la adultez en aproximadamente el 20% de los casos, impulsando la demanda de alternativas libres de alérgenos que cumplan con los requisitos de la Ley de Etiquetado de Alérgenos Alimentarios y Protección al Consumidor de la Administración de Alimentos y Medicamentos (FDA). La declaración de salud calificada de la FDA de marzo de 2024 que vincula el consumo de yogurt con la reducción del riesgo de diabetes tipo 2, aunque limitada a los productos lácteos que cumplen con 21 CFR 131.200, ha elevado paradójicamente el halo de salud de la categoría, lo que impulsa a los fabricantes de origen vegetal a realizar ensayos clínicos que demuestren beneficios glucémicos comparables de las formulaciones enriquecidas, según la Declaración de Salud Calificada de la FDA de marzo de 2024. Este nexo demográfico-médico posiciona la intolerancia a la lactosa no como una restricción de nicho sino como un pilar estructural de crecimiento, particularmente a medida que se proyecta que las poblaciones hispanas/latinas comprenderán el 28% de la población de EE. UU. para 2030 [3].Fuente: Oficina del Censo de EE. UU., Se Proyecta que la Población de EE. UU. Comenzará a Declinar en la Segunda Mitad del Siglo", census.gov

Adopción Creciente de Dietas de Origen Vegetal/Flexitarianas

Los consumidores flexitarianos, aquellos que reducen pero no eliminan los productos de origen animal, representan un mercado accesible más grande que los veganos (6% de los consumidores de EE. UU.) o los vegetarianos (5%), ya que priorizan la sustitución ocasional sobre la exclusión categórica, según la Asociación de Alimentos de Origen Vegetal 2024. El comportamiento de compra de este grupo es episódico en lugar de habitual, lo que crea volatilidad en las tasas de repetición pero amplía la incidencia de prueba entre los grupos demográficos anteriormente resistentes a las declaraciones de origen vegetal. Los consumidores más jóvenes, particularmente la Generación Z (nacidos entre 1997 y 2012) y los Millennials (nacidos entre 1981 y 1996), exhiben una mayor disposición a pagar primas por el yogurt de origen vegetal cuando se posiciona en torno a métricas de sostenibilidad como el uso del agua (el yogurt de almendra requiere 371 litros por kilogramo versus 1.050 litros para el yogurt lácteo) o las emisiones de gases de efecto invernadero. La expansión del segmento flexitariano depende de la paridad de sabor y la convergencia de precios; mientras el yogurt de origen vegetal exija una prima sobre los equivalentes lácteos, la adopción permanecerá confinada a los hogares de mayores ingresos y los mercados urbanos costeros en lugar de lograr una penetración masiva en las regiones del Medio Oeste y el Sur, donde los lácteos siguen estando culturalmente arraigados.

Mayor Conciencia sobre la Salud y Atractivo Probiótico

Las cepas probióticas tradicionalmente asociadas con el yogurt lácteo, Lactobacillus acidophilus, Bifidobacterium animalis subsp. Lactis, Streptococcus thermophilus, se han adaptado con éxito a matrices de origen vegetal, aunque las tasas de supervivencia y la actividad metabólica varían según el pH del sustrato, el tiempo de fermentación y las condiciones de almacenamiento, según el Journal of Dairy Science 2024. El lanzamiento de Califia Farms en enero de 2025 de bebidas de yogurt que contienen BB-12 (Bifidobacterium animalis subsp. lactis) a 1 mil millones de UFC por porción representa una apuesta estratégica de que los consumidores equipararán el recuento de probióticos con la eficacia, a pesar de la evidencia clínica limitada de que los sistemas de administración de origen vegetal confieren beneficios idénticos al microbioma intestinal que los lácteos, según el Comunicado de Prensa de Califia Farms de enero de 2025. Esta ambigüedad regulatoria permite a las marcas diferenciarse a través de la selección de cepas, los recuentos de UFC y las garantías de vida útil, pero también invita al escrutinio de la Comisión Federal de Comercio si el marketing implica beneficios terapéuticos sin sustentación. La investigación emergente sobre los posbióticos, los metabolitos producidos por la fermentación probiótica, sugiere que los yogurts de origen vegetal ricos en ácidos grasos de cadena corta (butirato, propionato) pueden ofrecer beneficios antiinflamatorios independientemente de los cultivos vivos, abriendo una vía de posicionamiento secundario para las marcas limitadas por la logística de cadena de frío.

Innovación en Texturas de Origen Vegetal

El ascenso del yogurt de avena a una CAGR proyectada del 11,67% hasta 2030 se debe al betaglucano, una fibra soluble que forma geles viscosos a concentraciones tan bajas como 0,5-1,0%, reduciendo la dependencia de hidrocoloides añadidos como la pectina, la goma guar o la goma de algarrobo que contribuyen a la sensación en boca "viscosa", según el Journal of Food Hydrocolloids 2024. Los tratamientos enzimáticos, particularmente las aplicaciones de amilasa y proteasa, descomponen los almidones y proteínas en moléculas más pequeñas que mejoran la capacidad de retención de agua y reducen la granulosidad, una queja persistente en las formulaciones a base de almendra, donde la fibra insoluble crea heterogeneidad textural, según el Journal of Food Engineering 2024. El procesamiento de alta presión (HPP, por sus siglas en inglés), que opera a 400-600 MPa, extiende la vida útil a 60-90 días sin degradación térmica de los nutrientes sensibles al calor o los probióticos, aunque los costos de capital de USD 1-2 millones por unidad limitan la adopción a fabricantes más grandes como Danone y Chobani, según la Asociación de Fabricantes de Equipos de HPP. Las solicitudes de patentes en 2024-2025 revelan un enfoque en las estrategias de enriquecimiento de proteínas que combinan proteínas de guisante, haba y arroz para lograr 10-15 gramos por porción, igualando los referentes del yogurt griego, al tiempo que minimizan los sabores secundarios de frijol mediante la encapsulación o compuestos de enmascaramiento de sabores, según la Base de Datos de Patentes de la USPTO. El lanzamiento de Forager Project en mayo de 2025 de yogurt de anacardo estilo griego con 10 gramos de proteína por porción ejemplifica esta convergencia de textura y nutrición, dirigida a consumidores que ven el yogurt como un vehículo de recuperación postentreno en lugar de un alimento básico del desayuno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las materias primas de origen vegetal | -1.8% | Estados Unidos (cinturón almendreo de California, regiones de avena del Medio Oeste), Canadá (provincias de las Praderas) | Mediano plazo (2-4 años) |

| Sabor o sensación en boca deficiente en comparación con el yogurt lácteo | -1.5% | América del Norte, particularmente entre los que prueban por primera vez y los grupos demográficos de mayor edad | Corto plazo (≤ 2 años) |

| Desafíos en la cadena de suministro para obtener nueces/bases vegetales | -1.2% | Estados Unidos (California propensa a la sequía), Canadá (cosechas de avena dependientes del clima) | Mediano plazo (2-4 años) |

| Desafíos de etiquetado y regulación en torno a las declaraciones "no lácteas" | -0.9% | Estados Unidos (jurisdicción de la FDA), Canadá (supervisión de Health Canada) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Materias Primas de Origen Vegetal

Los precios de las almendras de California promediaron USD 2,80-3,20 por libra en 2024, frente a USD 2,40-2,60 en 2023, a medida que las condiciones de sequía redujeron los rendimientos en un estimado de 8-12% y las asignaciones de agua del Proyecto del Valle Central enfrentaron más reducciones, según el Informe de Almendras de California del Servicio Nacional de Estadísticas Agropecuarias del Departamento de Agricultura de EE. UU. (USDA NASS) 2024. La avena para uso alimentario, esencial para la producción de yogurt, se cotizó con una prima sobre la avena para forraje en 2024, ya que la demanda competitiva del sector de leche de avena, que creció año tras año, redujo la oferta en América del Norte, particularmente de las provincias de las Praderas canadienses (Saskatchewan, Manitoba, Alberta) que representan el 80% de la producción de avena del continente, según el Informe de Cosechas de Statistics Canada 2024. Los precios de la soya, aunque más estables debido a la diversificación de las fuentes mundiales, exhibieron volatilidad en 2024-2025 a medida que los mandatos de biodiesel bajo el Estándar de Combustible Renovable desviaron el 40% de la producción de soya de EE. UU. hacia aplicaciones energéticas, creando presión alcista sobre los precios de la soya para uso alimentario, según el Servicio de Investigación Económica del USDA. Las estrategias de integración vertical, como la garantía de contratos a largo plazo con cultivadores de almendras o la inversión en instalaciones de procesamiento de avena, siguen siendo intensivas en capital y exponen a los fabricantes al riesgo agrícola, lo que explica por qué la mayoría de los actores dependen de los mercados de materias primas y los proveedores externos a pesar de la volatilidad de los precios.

Sabor o Sensación en Boca Deficiente en Comparación con el Yogurt Lácteo

Los estudios de evaluación sensorial identifican consistentemente la cremosidad, el equilibrio de acidez y la ausencia de sabores secundarios como atributos en los que el yogurt de origen vegetal tiene un rendimiento inferior a los referentes lácteos, con puntuaciones de aceptación del consumidor que aumentan para los lácteos en catas a ciegas. Las notas de frijol en el yogurt de soya, la sensación en boca calcárea en el yogurt de almendra y los sabores de grano fermentado en el yogurt de avena provienen de la oxidación de lípidos, la desnaturalización de proteínas y la actividad enzimática residual que son difíciles de enmascarar sin comprometer el posicionamiento de etiqueta limpia. Los sistemas de saborizantes naturales, vainilla, purés de fruta, cacao pueden ocultar los defectos de las notas base, pero añaden del 10-15% a los costos de formulación, reduciendo la brecha de margen con respecto a los lácteos y limitando la aplicabilidad en las referencias sin sabor que atraen a los consumidores puristas. El enriquecimiento de proteínas, aunque aborda la paridad nutricional, introduce desafíos texturales adicionales; el aislado de proteína de guisante, el enriquecedor más común, imparte astringencia y granulosidad a concentraciones superiores a 8-10 gramos por porción a menos que se trate con ciclodextrinas u otras tecnologías de encapsulación que añaden USD 0,15-0,25 por unidad. Los ciclos de reformulación, típicamente de 12-18 meses desde la escala de laboratorio hasta el lanzamiento comercial, se retrasan con respecto a los ciclos de retroalimentación de los consumidores, lo que significa que las quejas sobre el sabor identificadas en 2024 pueden no abordarse en el mercado hasta finales de 2025 o 2026, creando una brecha de percepción persistente que beneficia a los actores establecidos en lácteos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo: La Avena Gana Terreno sobre el Legado Nutricional de la Soya

El yogurt de soya mantuvo una participación de mercado del 39,01% en 2025, lo que refleja su ventaja de ser el primero en llegar al mercado y su perfil completo de aminoácidos que iguala la calidad proteica de los lácteos; sin embargo, el yogurt de avena se está expandiendo a una CAGR del 11,54% hasta 2031, ya que las propiedades naturales de espesamiento del betaglucano eliminan la necesidad de estabilizadores que los consumidores asocian con el exceso de procesamiento. El yogurt de almendra ocupa un nicho premium, con precios al por menor superiores a los equivalentes de soya y avena, pero lucha con el contenido de proteínas (típicamente 2-4 gramos por porción versus 6-8 gramos para la soya) y la crítica sobre la huella hídrica que socava el posicionamiento de sostenibilidad. La categoría "Otros", que abarca coco, anacardo, proteína de guisante y bases emergentes como la nuez pili (Lavva) y la leche de linaza (Good Karma), capta la prueba impulsada por la innovación pero carece de la escala de la cadena de suministro para lograr la paridad de costos, confinando estas referencias a los minoristas de canales naturales y los modelos de venta directa al consumidor. La expansión de Chobani en 2024 hacia el yogurt a base de avena, aprovechando su infraestructura de cadena de frío y sus relaciones con los minoristas existentes, señala que los actores convencionales ven la avena como el motor de crecimiento de la categoría, potencialmente desplazando el dominio de la soya para 2028-2029 si las trayectorias actuales se mantienen. La dinámica regulatoria favorece a la soya a corto plazo, ya que su condición GRAS (Generalmente Reconocida como Segura) establecida y las décadas de datos de seguridad reducen el riesgo de reformulación, mientras que los ingredientes novedosos como la nuez pili o el altramuz requieren una revisión más exhaustiva de la FDA bajo el marco de controles preventivos de la Ley de Modernización de la Seguridad Alimentaria.

El enriquecimiento de proteínas está convergiendo en todas las bases, con marcas que combinan proteínas de guisante, arroz y haba para alcanzar 10-15 gramos por porción, igualando al yogurt griego, sin desencadenar las quejas de sabores secundarios que plagan el enriquecimiento de fuente única. El contenido de carbohidratos de la avena (18-22 gramos por porción) la posiciona como una fuente de energía preentrenamiento en lugar de un refrigerio bajo en carbohidratos, diferenciando su caso de uso de las bases de almendra y coco que atraen a los seguidores de las dietas cetogénica y paleo. El contenido de fitoestrógenos del yogurt de soya, isoflavonas a 20-30 miligramos por porción, sigue siendo un arma de doble filo, atrayendo a los consumidores que buscan alivio de los síntomas de la menopausia mientras disuade a otros preocupados por los efectos hormonales, a pesar de la evidencia clínica que no muestra impacto adverso a los niveles de consumo típicos, según la Oficina de Suplementos Dietéticos de los Institutos Nacionales de Salud (NIH). La interacción entre el ingrediente base, el contenido de proteínas y el perfil de carbohidratos sugiere que la segmentación por tipo se fragmentará aún más a medida que las tendencias de nutrición personalizada impulsen la demanda de yogurts adaptados a patrones dietéticos específicos (alto en proteínas, bajo en carbohidratos, alto en fibra) en lugar del posicionamiento monolítico de origen vegetal.

Por Categoría: Los Formatos para Beber Capturan la Demanda al Paso

El yogurt para comer con cuchara mantuvo una participación de mercado del 47,52% en 2025, anclada por las ocasiones de desayuno y refrigerio donde el consumo en tazón se alinea con los toppings de granola, fruta y nueces; sin embargo, el yogurt para beber se está acelerando a una CAGR del 12,18% hasta 2031 a medida que las botellas de porción individual (240-355 ml) penetran en las tiendas de conveniencia, gimnasios y micro-mercados en lugares de trabajo. Los formatos para beber también permiten formulaciones estables en anaquel mediante el procesamiento a temperatura ultra-alta (UHT), eliminando los requisitos de refrigeración y expandiendo la distribución a los estantes no refrigerados en tiendas de conveniencia y máquinas expendedoras, un canal donde el yogurt para comer con cuchara no puede competir [el procesamiento UHT extiende la vida útil a 6-9 meses sin refrigeración]. El lanzamiento de Maison Riviera en febrero de 2025 de yogurt de avena para beber a base de productos recuperados en Canadá, elaborado con excedentes de producción de leche de avena, ilustra cómo los formatos para beber acomodan las narrativas de sostenibilidad al reutilizar los subproductos que de otro modo serían descartados.

La resiliencia del yogurt para comer con cuchara se debe a su posicionamiento como sustituto de comida, con marcas que enfatizan 15-20 gramos de proteína por porción (mediante enriquecimiento) y tamaños de porción de 150-170 gramos que ofrecen saciedad comparable al yogurt griego. Las expectativas de textura difieren marcadamente entre las categorías; los consumidores de formatos para beber toleran una viscosidad más delgada y priorizan la intensidad del sabor, mientras que los consumidores de formatos para comer con cuchara exigen cremosidad y sensación en boca que imiten a los lácteos, lo que crea desafíos de formulación distintos. La adopción en el sector de servicios de alimentos favorece los formatos para beber, ya que las cafeterías y los restaurantes de servicio rápido pueden integrarlos en batidos, bebidas de café y neveras de productos listos para llevar sin necesidad de tazones ni cucharas, reduciendo la complejidad operativa. La división de categorías probablemente se ampliará a medida que los formatos para beber persigan el posicionamiento de bebidas funcionales (energía, inmunidad, salud intestinal) mientras los formatos para comer con cuchara defienden las ocasiones tradicionales de yogurt (desayuno, postre, ingrediente de cocina), creando trayectorias de crecimiento paralelas con mínima canibalización.

Por Sabor: Las Estrategias de Enmascaramiento Impulsan el Crecimiento de los Productos con Sabor

El yogurt no lácteo con sabor comandó el 45,63% de participación de mercado en 2025 y se está expandiendo a una CAGR del 13,06% hasta 2031, superando a las variantes sin sabor a medida que los fabricantes despliegan sistemas de sabores naturales, vainilla, fresa, arándano azul, mango, cacao para enmascarar las notas de frijol, calcáreas o de grano fermentado inherentes en los sustratos vegetales. La vainilla sigue siendo el sabor dominante, ya que sus compuestos aromáticos (vainillina, etilvainillina) suprimen eficazmente las notas secundarias mientras mantienen el atractivo de etiqueta limpia cuando se obtienen de granos de Madagascar o de Tahití. Los sabores afrutados aprovechan los purés y concentrados para ofrecer dulzura y acidez que equilibran la base neutra o ligeramente amarga del yogurt de origen vegetal, pero introducen desafíos de formulación en torno a la estabilidad del pH y las interacciones con la pectina que pueden causar sinéresis (separación del suero) durante la vida útil. Las variantes de cacao y chocolate, que crecen a tasas de dos dígitos, atraen a las ocasiones de postre y a los grupos demográficos más jóvenes, con marcas como Kite Hill y Forager Project posicionándolas como alternativas indulgentes pero conscientes de la salud al pudín o el helado.

El yogurt sin sabor, aunque de crecimiento más lento, retiene una base leal entre los usuarios culinarios que lo sustituyen por crema agria, mayonesa o yogurt lácteo en recetas, y entre los consumidores puristas escépticos de los azúcares añadidos y los sabores naturales. El movimiento de etiqueta limpia, que enfatiza las listas de ingredientes de menos de 10 componentes, favorece las formulaciones sin sabor que evitan los compuestos saboríferos, los edulcorantes y los aditivos colorantes. La elección del edulcorante divide el segmento con sabor: el azúcar de caña orgánica domina los productos convencionales, mientras que la stevia, el fruto del monje y la alulosa capturan los nichos bajos en glucemia y aptos para la dieta cetogénica, cada uno impartiendo sabores residuales distintos que requieren optimización del enmascaramiento de sabores. El panorama regulatorio en torno a las definiciones de "sabor natural", regido por 21 CFR 101.22, que permite solventes sintéticos en la extracción si la sustancia saborífero en sí deriva de fuentes naturales, crea preocupaciones de transparencia que las marcas más pequeñas explotan al enumerar fuentes de sabor específicas (por ejemplo, "extracto de vainilla" versus "sabor natural"). La trayectoria de crecimiento del yogurt con sabor sugiere que la paridad de sabor con los lácteos se logrará a través de la innovación en sabores antes que en la innovación de textura, ya que las estrategias de enmascaramiento maduran más rápidamente que las tecnologías de proteínas e hidrocoloides.

Por Canal de Distribución: El Canal En el Comercio se Recupera a Medida que los Servicios de Alimentos se Reactivian

Los supermercados e hipermercados mantuvieron el 81,74% de la participación de distribución en 2025, lo que refleja la maduración de la categoría en los estantes refrigerados convencionales donde el espacio lineal rivaliza con el yogurt lácteo en cadenas como Kroger, Safeway y Whole Foods Market; sin embargo, los canales en el comercio, restaurantes, cafeterías y operadores de servicios de alimentos, se están expandiendo a una CAGR del 11,92% hasta 2031 a medida que la recuperación de la restauración post-pandemia y la diversificación de los menús impulsan las opciones sin lácteos. La introducción en 2024 de batidos de yogurt a base de avena por parte de Starbucks y las adiciones al menú de parfaits de origen vegetal de Panera Bread indican que las cadenas nacionales ven el yogurt no lácteo como una venta adicional con margen acretivo en lugar de una acomodación de nicho, particularmente a medida que la mayoría de los clientes ahora personalizan los pedidos para excluir los lácteos. Las tiendas de conveniencia y los minoristas especializados, aunque más pequeños en participación absoluta, están capturando un crecimiento incremental a medida que los formatos para beber de porción individual logran formulaciones estables en anaquel que eliminan las restricciones de la cadena de frío, permitiendo la colocación en estantes no refrigerados y máquinas expendedoras.

El dominio fuera del comercio refleja el papel de los supermercados como canales primarios de descubrimiento, donde la mayoría de las pruebas de yogurt de origen vegetal se originan a partir de muestras en tienda, exhibidores de cabecera de góndola y precios promocionales que subvencionan la prueba entre los consumidores leales a los lácteos. Los minoristas especializados, tiendas de alimentos naturales como Sprouts Farmers Market y cooperativas independientes, sirven como incubadoras para las marcas emergentes (Lavva, Cocojune, GT's Living Foods) que carecen de la escala de producción o las tarifas de exhibición para acceder a las cadenas convencionales, aunque la graduación a la distribución en supermercados sigue siendo el objetivo estratégico para el crecimiento en volumen. Los clubes de almacén (Costco, Sam's Club) están emergiendo como impulsores de volumen para las marcas establecidas como Chobani y Oatly, ofreciendo multipack (6-12 unidades) con descuentos del 15-20% versus el precio por unidad en supermercados, aunque el modelo de compra a granel de este canal limita la variedad de referencias y favorece los sabores más vendidos (vainilla, fresa, natural) sobre las ofertas de nicho.

Análisis Geográfico

Los Estados Unidos representaron el 91,47% de los ingresos de yogurt no lácteo de América del Norte en 2025, impulsados por los mercados urbanos costeros (California, Nueva York, Massachusetts) donde la penetración de origen vegetal supera las ventas totales de yogurt y los ingresos de los hogares respaldan la prima de precios del 30-50% sobre los equivalentes lácteos. El doble papel de California como el mayor productor de almendras de la nación y el estado más poblado crea un ecosistema verticalmente integrado donde el abastecimiento de ingredientes, la fabricación y el consumo se concentran dentro de un radio de 800 kilómetros, reduciendo los costos logísticos y permitiendo una rápida iteración de productos. La claridad regulatoria en los Estados Unidos, particularmente el borrador de orientación de la FDA de enero de 2025 sobre el etiquetado de origen vegetal, proporciona a los fabricantes un marco para las declaraciones de marketing que cumplen con las normativas, aunque los esfuerzos legislativos a nivel estatal en Wisconsin e Idaho para restringir el término "yogurt" solo a productos lácteos introducen fragmentación en el cumplimiento normativo.

Canadá se está expandiendo a una CAGR del 12,31% hasta 2031, superando a los Estados Unidos a medida que los mandatos de adquisición de origen vegetal a nivel provincial, como la directiva de Columbia Británica de 2024 que requiere que las instituciones públicas adquieran el 20% de los alimentos de proveedores de origen vegetal, crean canales de demanda garantizados independientes de los cambios en las preferencias de los consumidores. La postura proactiva de Health Canada sobre el enriquecimiento, que permite la adición voluntaria de calcio, vitamina D y vitamina B12 a las alternativas de yogurt de origen vegetal sin notificación previa al mercado (a diferencia del requisito de la FDA de que las declaraciones de contenido de nutrientes cumplan umbrales específicos), reduce las barreras de reformulación y acelera el tiempo de comercialización de las referencias enriquecidas. Earth's Own Food Company, un actor canadiense, ha aprovechado el abastecimiento doméstico de avena de las provincias de las Praderas para lograr ventajas de costos frente a los competidores de EE. UU. que dependen de bases importadas, aunque su distribución limitada fuera de Canadá restringe la escala de ingresos.

El resto de América del Norte, que abarca México, América Central y el Caribe, sigue siendo incipiente con actividad comercial limitada, aunque el comercio transfronterizo de fabricantes de EE. UU. (Califia Farms, Ripple Foods) está introduciendo el yogurt de origen vegetal en los minoristas premium en Ciudad de México, Monterrey y Guadalajara. Los marcos regulatorios en México, regidos por la Secretaría de Salud y la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS), requieren etiquetado en español y documentación de equivalencia nutricional para los productos posicionados como alternativas lácteas, añadiendo 6-12 meses a los plazos de entrada al mercado en comparación con los de EE. UU. o Canadá. El potencial de crecimiento de la región depende de la producción localizada, aprovechando el suministro de frutas tropicales de México (mango, papaya, guayaba) para el saborizante y la producción de coco de América Central para los ingredientes base, en lugar de modelos dependientes de importaciones que enfrentan barreras arancelarias y logísticas. La vulnerabilidad climática, particularmente la exposición a huracanes en el Caribe y los ciclos de sequía en América Central, introduce riesgo en la cadena de suministro que disuade la inversión de capital a largo plazo por parte de los fabricantes multinacionales, lo que explica por qué la región sigue siendo un mercado de baja prioridad a pesar de su población de 180 millones de habitantes.

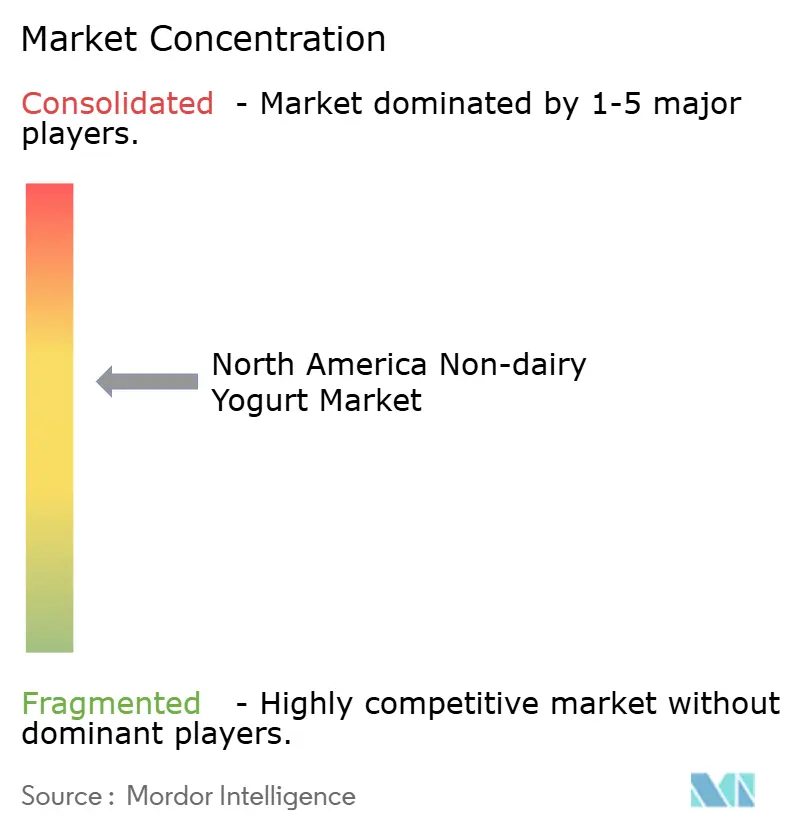

Panorama Competitivo

El mercado de yogurt no lácteo de América del Norte exhibe una consolidación moderada, ya que los actores multinacionales lácteos establecidos (Danone, Groupe Lactalis) compiten junto con especialistas en origen vegetal (Oatly, Kite Hill, Califia Farms) y disruptores emergentes (Lavva, Cocojune, Good Karma) que aprovechan el posicionamiento de nicho y los canales de venta directa al consumidor para eludir el papel de control de acceso de los minoristas. La estrategia dual de Danone, desinvirtiendo marcas lácteas heredadas (Horizon Organic, Wallaby) mientras invierte en su Plataforma Abierta de Biotecnología para la fermentación de precisión, señala una apuesta a largo plazo de que las proteínas lácteas de nueva generación producidas mediante fermentación microbiana convergerán con las formulaciones de yogurt de origen vegetal, creando productos híbridos que ofrezcan los atributos sensoriales de los lácteos sin insumos de origen animal.

El giro hacia activos ligeros de Oatly, ejemplificado por el cierre de su instalación de Dallas-Fort Worth y la venta de la planta de Ogden a YYF en 2024, refleja las presiones de margen derivadas de los precios de la avena como materia prima y la intensidad promocional, lo que obliga a un cambio hacia acuerdos de fabricación por encargo con terceros que sacrifican la integración vertical por la eficiencia de capital. Las oportunidades se agrupan en torno a las declaraciones funcionales, apoyo inmunológico, modulación del eje intestino-cerebro, recuperación deportiva, que requieren sustentación clínica pero que generan primas de precio si se validan, como lo evidencia el yogurt de coco rico en probióticos de GT's Living Foods posicionado a USD 6-7 por envase de 227 gramos versus USD 4-5 para las referencias convencionales de origen vegetal. El despliegue tecnológico se centra en la optimización de la fermentación, con marcas que presentan patentes para cepas bacterianas adaptadas al pH y los perfiles de nutrientes de los sustratos vegetales, y el procesamiento de alta presión (HPP) que extiende la vida útil a 60-90 días sin degradación térmica de los probióticos o vitaminas sensibles al calor.

Los actores más pequeños como Lavva, que utiliza nueces pili provenientes de sistemas agroforestales de Filipinas, y Cocojune, que enfatiza el coco de origen único, están creando nichos al vincular la procedencia de los ingredientes con las narrativas de agricultura regenerativa, un posicionamiento que resuena con los consumidores con conciencia medioambiental escépticos de las cadenas de suministro de materias primas. El cumplimiento regulatorio, particularmente en torno a las declaraciones probióticas y el enriquecimiento de nutrientes, favorecerá a los actores más grandes con equipos dedicados de asuntos regulatorios capaces de navegar los requisitos de declaraciones de estructura/función de la FDA y las leyes de etiquetado a nivel estatal, creando barreras de entrada para las empresas emergentes con capital insuficiente.

Líderes de la Industria de Yogurt No Lácteo de América del Norte

Groupe Lactalis

The Hain Celestial Group Inc.

Yoso Brands

Danone S.A.

Otsuka Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: Oikos introdujo su gama Oikos PRO en Canadá, con productos de yogurt que contienen entre 18 y 24 gramos de proteína por porción, elaborados con un 100% de leche láctea canadiense y sin azúcar añadida. La línea de productos abordó la creciente demanda de opciones densas en nutrientes, apoyando la construcción muscular y la recuperación. Danone Canada destacó la importancia de las proteínas en los estilos de vida activos, mientras que una campaña de marketing nacional tuvo como objetivo inspirar a los consumidores a "Alimenta Tu Fuerza".

- Febrero de 2024: Silk de Danone Canada impulsó la revolución de origen vegetal con el lanzamiento de su yogurt de proteína de origen vegetal con proteína de guisante canadiense. Con 12 g de proteína por porción de 175 g y una característica textura gruesa estilo griego, el yogurt de origen vegetal Silk estuvo disponible en sabores de Lima Clave y Vainilla, ofreciendo sabor, consistencia y nutrición excepcionales. Silk también introdujo una receta mejorada, nuevos sabores y tamaños para su gama existente de yogurts de coco de origen vegetal.

Alcance del Informe del Mercado de Yogurt No Lácteo de América del Norte

El mercado de yogurt no lácteo de América del Norte está segmentado por tipo, categoría, canal de distribución y geografía. Por tipo, el mercado está segmentado en yogurt de soya, yogurt de almendra, yogurt de avena y más. Por categoría, el mercado está segmentado en yogurt para beber y yogurt para comer con cuchara. Por sabor, el mercado está segmentado en con sabor y sin sabor. Por canal de distribución, el mercado está segmentado en fuera del comercio y en el comercio. Por geografía, el mercado está segmentado en Canadá, Estados Unidos y más. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Yogurt de Soya |

| Yogurt de Almendra |

| Yogurt de Avena |

| Otros |

| Yogurt para Beber |

| Yogurt para Comer con Cuchara |

| Con Sabor |

| Sin Sabor |

| En el Comercio | |

| Fuera del Comercio | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Tipo | Yogurt de Soya | |

| Yogurt de Almendra | ||

| Yogurt de Avena | ||

| Otros | ||

| Categoría | Yogurt para Beber | |

| Yogurt para Comer con Cuchara | ||

| Sabor | Con Sabor | |

| Sin Sabor | ||

| Canal de Distribución | En el Comercio | |

| Fuera del Comercio | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Venta Minorista en Línea | ||

| Otros | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| Resto de América del Norte | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogurt, etc. La alternativa de leche de origen vegetal o no láctea es el segmento de más rápido crecimiento en la categoría de desarrollo de nuevos productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla que se elabora a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable y no lácteo de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado convencional para aquellos que no pueden o no consumen productos de origen animal o derivados de animales, incluyendo huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche que se elaboran a partir de nueces (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soya). Las leches de origen vegetal como la leche de soya y la leche de almendra han sido populares en Asia Oriental y el Medio Oriente durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se elabora sometiendo la mantequilla cruda a procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluyendo sales frescas y naturales, colores naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una sola capa de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres que están destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de fruta, yogurts congelados. |

| Leche UHT (Leche a temperatura ultra-alta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultra-alta (UHT) de la leche implica calentar durante 1-8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogurt No Lácteo | Yogurt elaborado típicamente a partir de nueces, como almendras, anacardos, cocos, e incluso otros alimentos como soya, plátanos, avena y guisantes. |

| En el Comercio | Se refiere a restaurantes, establecimientos de servicio rápido de alimentos y bares. |

| Fuera del Comercio | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Causa síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con fruta y algún tipo de producto lácteo como leche o crema. |

| Estable en Anaquel | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y que no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a la Tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro en el que el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultorías Personalizadas, Bases de Datos y Plataformas de Suscripción