Tamaño y participación del mercado de leche no láctea de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

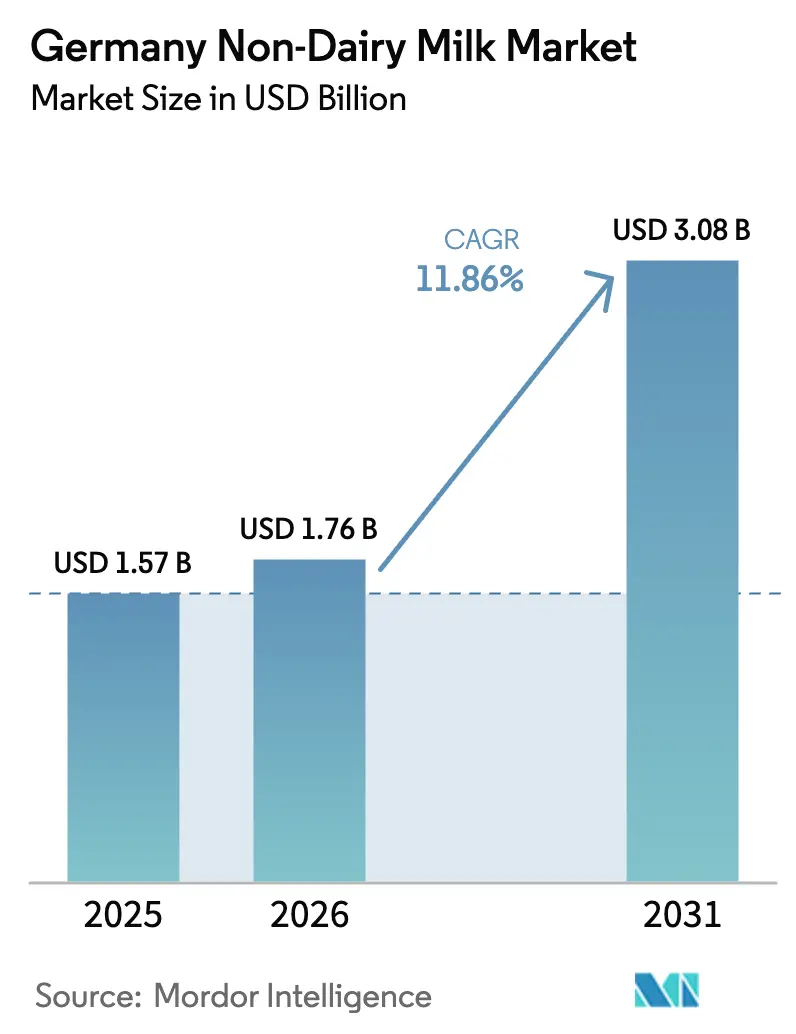

| Tamaño del mercado en el año base (2025) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de leche no láctea de Alemania por Mordor Intelligence

El tamaño del mercado de leche no láctea de Alemania se valoró en 1.570 millones de USD en 2025 y se estima que crecerá desde 1.760 millones de USD en 2026 hasta alcanzar los 3.080 millones de USD en 2031, a una CAGR del 11,86% durante el período de pronóstico (2026-2031). La sólida demanda proviene del cambio en las preferencias dietéticas, las directrices oficiales que legitiman las bebidas vegetales fortificadas y la innovación que reduce la huella ambiental. Los consumidores urbanos flexitarianos impulsan la adopción temprana, mientras que la alta prevalencia de intolerancia a la lactosa en las regiones del norte convierte a compradores motivados por razones médicas. Los minoristas fomentan la categoría al dedicar zonas de estantería y ampliar las líneas de marca propia, lo que reduce la brecha de precios con la leche láctea. Mientras tanto, las asociaciones entre cooperativas lácteas y especialistas en productos de origen vegetal aceleran la expansión de capacidad y la optimización de costos, posicionando al mercado de leche no láctea de Alemania como referente de las transiciones europeas más amplias.

Conclusiones clave del informe

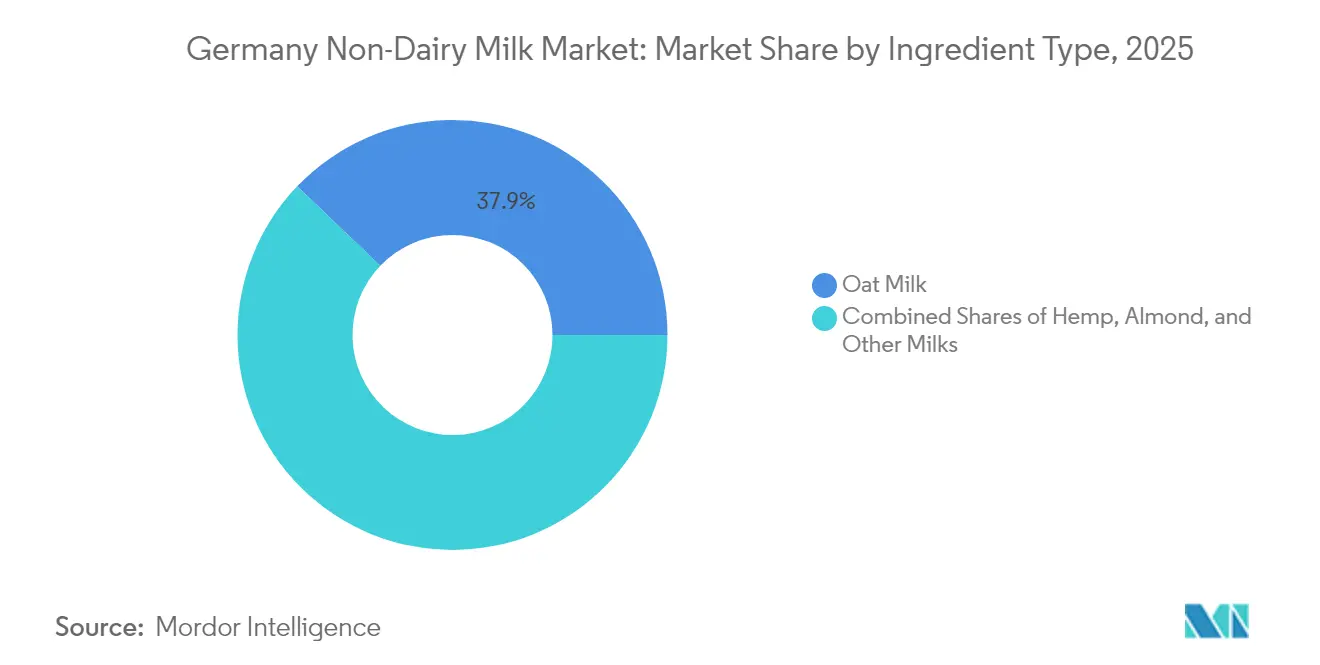

- Por tipo de producto, la leche de avena lideró con el 37,85% de la participación del mercado de leche no láctea de Alemania en 2025, mientras que la leche de cáñamo avanza a una CAGR del 18,55% hasta 2031.

- Por tipo de envase, los tetrapacks representaron el 44,55% del tamaño del mercado de leche no láctea de Alemania en 2025; las bolsas registran la CAGR proyectada más alta del 15,95% hasta 2031.

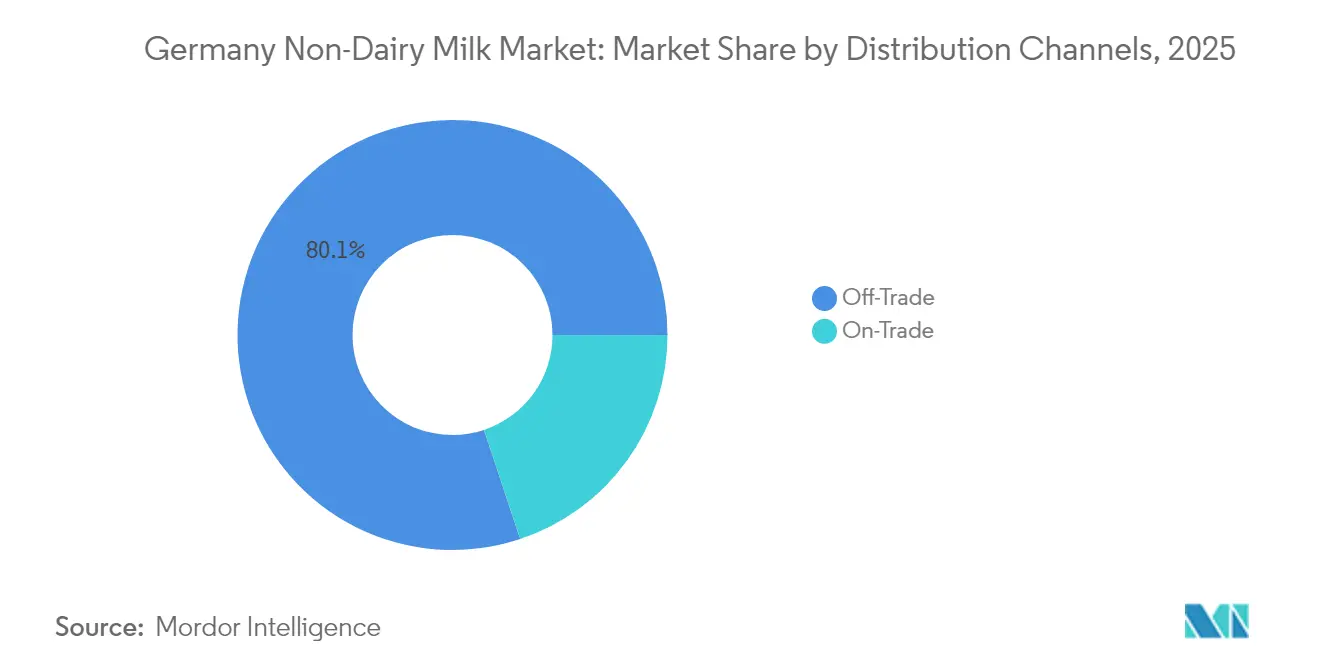

- Por canal de distribución, los canales fuera del local representaron el 80,10% de la participación en ingresos del mercado de leche no láctea de Alemania en 2025, y se espera que el segmento crezca a una CAGR del 14,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de leche no láctea de Alemania

Análisis del impacto de los impulsores*

| Impulsores | (~)% de impacto en los pronósticos de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y demanda de alternativas bajas en colesterol, sin lactosa y aptas para alérgicos | +2.8% | Nacional, con ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Alta prevalencia de intolerancia a la lactosa | +1.9% | Nacional, concentrada en el norte de Alemania | Corto plazo (≤ 2 años) |

| Expansión de la población vegana, vegetariana y flexitariana | +2.1% | Nacional, con mayor adopción en Berlín, Hamburgo y Múnich | Mediano plazo (2-4 años) |

| Innovación continua de productos | +2.4% | Nacional, con centros de I+D en Baviera y Renania del Norte-Westfalia | Largo plazo (≥ 4 años) |

| Respaldo de la leche vegetal en las directrices nutricionales nacionales | +1.6% | Implementación de política nacional | Corto plazo (≤ 2 años) |

| Sólida infraestructura minorista con fuerte crecimiento en canales fuera del local | +1.4% | Nacional, con expansión acelerada en ciudades más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y demanda de alternativas bajas en colesterol, sin lactosa y aptas para alérgicos

Los consumidores alemanes priorizan cada vez más los beneficios funcionales para la salud en lugar de simplemente igualar el sabor de la leche láctea, creando oportunidades en el mercado para formulaciones fortificadas y especializadas. El Informe de Nutrición 2024 del Ministerio Federal de Alimentación y Agricultura[1]Ministerio Federal de Agricultura, Alimentación y Asuntos del Hogar, "el Informe de Nutrición BMEL 2024", www.bmleh.de destaca que más del 50% de los consumidores alemanes eligen activamente variantes de alimentos procesados con azúcar reducida y bajo contenido graso, mientras que casi el 20% busca específicamente opciones con sal reducida. Este comportamiento orientado a la salud va más allá de la nutrición básica e incluye la evitación de alérgenos. Las autoridades alemanas de seguridad alimentaria han informado de una creciente conciencia sobre múltiples sensibilidades alimentarias, lo que está influyendo en los patrones de consumo de productos lácteos. Esta tendencia cuenta con el respaldo adicional de avales de la comunidad médica. Por ejemplo, la Sociedad Alemana de Nutrición (DGE) ha incorporado recomendaciones de proteínas de origen vegetal en sus directrices dietéticas oficiales, posicionando las alternativas no lácteas como nutricionalmente equivalentes a las opciones tradicionales, en lugar de sustitutos de nicho. Además, el Instituto Federal de Evaluación de Riesgos (BfR) garantiza estándares claros de etiquetado de alérgenos a través de su influencia regulatoria, lo que permite a los consumidores tomar decisiones informadas sobre productos sin lactosa y aptos para alérgicos.

Alta prevalencia de intolerancia a la lactosa

En Alemania, entre el 15% y el 20% de los adultos experimenta intolerancia a la lactosa, lo que representa una notable oportunidad de mercado que incluye tanto casos diagnosticados como individuos con síntomas leves no diagnosticados. Los estudios indican que la malabsorción de lactosa es más común en el norte de Alemania, y la investigación genética vincula las tasas de prevalencia más altas con regiones que históricamente han tenido un menor consumo de productos lácteos, según informó el BfR[2]BfR, "Allergeninformationen," bfr.bund.de. Las mejoras en las capacidades diagnósticas han permitido a la comunidad médica identificar mejor la intolerancia a la lactosa. Al mismo tiempo, las campañas de concienciación pública realizadas por organizaciones de salud han educado a las personas sobre la identificación de síntomas y el manejo dietético. Los proveedores de atención médica alemanes recomiendan cada vez más las alternativas de leche de origen vegetal como intervención primaria para los pacientes sensibles a la lactosa, haciendo hincapié en los beneficios para la salud por encima de las preferencias de sabor. Este respaldo médico distingue al mercado alemán de otros, donde la adopción de leche no láctea suele estar impulsada por elecciones de estilo de vida en lugar de necesidades de salud.

Expansión de la población vegana, vegetariana y flexitariana

Según informó el Ministerio Federal de Alimentación y Agricultura de Alemania, el 8% de los consumidores alemanes se identifican como vegetarianos, mientras que el 2% se identifica como vegano. En los últimos cuatro años, la proporción de personas que adquieren alternativas vegetarianas y veganas ha aumentado en 10 puntos porcentuales. La tendencia flexitariana —en la que los individuos reducen intencionalmente, en lugar de eliminar por completo, los productos de origen animal— se ha convertido en el segmento dietético de más rápido crecimiento. Actualmente, el 39% de los consumidores alemanes declara comprar productos de origen vegetal con mayor frecuencia. Este cambio de comportamiento pone de relieve un creciente enfoque en el bienestar animal y la sostenibilidad medioambiental, respaldado por los esfuerzos gubernamentales para promover el consumo de proteínas de origen vegetal en línea con los objetivos climáticos nacionales. Los datos del Good Food Institute Europe muestran que el 65% de los encuestados alemanes apoyan la aprobación de tecnologías de carne cultivada, siempre que las autoridades las consideren seguras. Esto refleja una creciente apertura hacia fuentes de proteínas innovadoras más allá de las opciones de origen vegetal tradicionales. Las áreas urbanas como Berlín, Hamburgo y Múnich exhiben tasas de adopción más altas, formando grupos geográficos de adoptantes tempranos que influyen en los patrones de aceptación del mercado en general.

Innovación continua de productos

Las empresas alemanas lideran la innovación europea en tecnología de leche no láctea, impulsando avances en envases, formulación y producción. Veganz ha desarrollado una revolucionaria tecnología de impresión 2D para alternativas a la leche, transformando la industria. Esta tecnología permite la preparación bajo demanda, elimina la necesidad de refrigeración y reduce los residuos de envases en un 94% y las emisiones de transporte en un 90%. Proyectos de investigación como PULSE2CHEESE y DARE2CYCLE, liderados por el Instituto Fraunhofer, ponen de relieve un fuerte enfoque institucional en las alternativas lácteas de origen vegetal. Con el respaldo de financiación gubernamental, estas iniciativas tienen como objetivo crear alternativas de queso fundible a partir de legumbres y establecer plataformas circulares de biorefinería. El ecosistema de innovación se fortalece aún más gracias a asociaciones como la empresa conjunta Frischli-Brüggen, que combina la experiencia tradicional en procesamiento de productos lácteos con la molienda de avena para producir bebidas de avena avanzadas. Además, el marco de Nuevos Alimentos de la UE facilita la inclusión de ingredientes funcionales aprobados, como proteínas vegetales, oligosacáridos de leche humana y aceites de microalgas, en las formulaciones de análogos lácteos.

Análisis del impacto de las restricciones*

| Restricciones | (~)% de impacto en los pronósticos de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor precio de la leche no láctea | -1.8% | Nacional, afecta particularmente a los segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Requisitos regulatorios complejos | -1.2% | A escala de la UE, con desafíos de implementación específicos para Alemania | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro que afecta a las principales materias primas | -1.5% | Cadenas de suministro globales que afectan a la producción alemana | Mediano plazo (2-4 años) |

| Limitaciones de vida útil y preocupaciones percibidas sobre la frescura | -0.9% | Nacional, concentrada en las regiones lácteas tradicionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor precio de la leche no láctea

Las primas de precio del 50-100% sobre la leche láctea convencional crean desafíos para la adopción, particularmente entre los consumidores sensibles al precio, limitando la penetración del mercado en los grupos de ingresos más bajos. La investigación de Verbraucherzentrale destaca diferencias de precios significativas: las alternativas no lácteas orgánicas premium tienen un precio superior a 2,00 € por litro, mientras que la leche convencional cuesta entre 0,75 € y 1,20 €. Estas brechas de precios están impulsadas por las estructuras de costos de producción, que incluyen costos más altos de materias primas, procesamiento especializado y escalas de producción más pequeñas, lo que impide economías de escala en comparación con las operaciones lácteas establecidas. Sin embargo, las asociaciones estratégicas, como la empresa conjunta Frischli-Brüggen, se centran en la optimización de costos mediante la integración vertical y la infraestructura compartida. El análisis de sensibilidad al precio indica que lograr la paridad de precios con la leche láctea podría expandir el mercado direccionable en un 25-30%, lo que enfatiza el papel fundamental de la reducción de costos para los líderes del mercado.

Requisitos regulatorios complejos

Los fabricantes de leche no láctea se enfrentan a mayores barreras de entrada al mercado y desafíos operativos debido a los marcos regulatorios de la UE y de Alemania. El Reglamento de la UE sobre Nuevos Alimentos (2015/2283) exige evaluaciones de seguridad exhaustivas para los ingredientes innovadores. Específicamente, las disposiciones para los análogos lácteos definen los niveles máximos de uso e imponen requisitos de etiquetado, tal como lo establece la Comisión de la UE. En Alemania, a pesar de la fuerte demanda de los consumidores de alternativas orgánicas, la prohibición de fortificar las bebidas vegetales orgánicas —aplicada en virtud de los reglamentos orgánicos de la UE— plantea preocupaciones sobre la adecuación nutricional, lo que dificulta el desarrollo de productos orgánicos. Los productos a base de cáñamo están sujetos a un escrutinio adicional, con la Oficina Federal de Agricultura y Alimentación (BLE) garantizando el cumplimiento del umbral del 0,3% de THC para las variedades de cáñamo industrial. Además, las restricciones de etiquetado prohíben el uso de terminología relacionada con los lácteos, lo que requiere descriptores alternativos que pueden reducir el reconocimiento por parte del consumidor y la intención de compra. Los requisitos de declaración de alérgenos complican aún más la formulación de productos con múltiples ingredientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ingrediente: la leche de cáñamo impulsa la innovación a pesar del dominio de la leche de avena

En 2025, la leche de avena ostenta una participación de mercado líder del 37,85%, impulsada por la preferencia de los consumidores alemanes por ingredientes de origen local y su superior funcionalidad en aplicaciones de café. Este segmento se ha establecido como una alternativa premium, ofreciendo una experiencia sensorial comparable a la leche láctea. Los avances en la tecnología de procesamiento han mejorado aún más su atractivo al mejorar la cremosidad y reducir los sabores no deseados. Los principales minoristas alemanes ya consideran la leche de avena un producto de consumo masivo. Por ejemplo, REWE ha introducido las bebidas de avena orgánica de Berief Food, mientras que Penny ha lanzado la innovadora leche de avena en forma de láminas de Veganz. Mientras tanto, la leche de cáñamo es el segmento de más rápido crecimiento, con una CAGR proyectada del 18,55% hasta 2031, impulsada por la reciente flexibilización de las regulaciones alemanas sobre el cultivo de cáñamo industrial, que han eliminado las barreras anteriores.

La leche de cáñamo está ganando terreno como alternativa rica en proteínas y omega, atractiva para los consumidores conscientes de la salud que buscan beneficios nutricionales funcionales. En 2024, los cambios regulatorios en Alemania, como la eliminación de la restrictiva «Missbrauchsklausel» y la aprobación del cultivo interior de cáñamo, han facilitado la obtención y el procesamiento de ingredientes de cáñamo con mayor facilidad, según señaló el Bundestag. La investigación de Baja Sajonia destaca los beneficios medioambientales de la leche de cáñamo, mostrando una reducción del 51,7% en el potencial de calentamiento global y un uso de la tierra 200 veces menor en comparación con la leche bovina, lo que fortalece su marketing orientado a la sostenibilidad. Los segmentos de leche de soya, leche de almendras y leche de coco mantienen posiciones estables en el mercado. La leche de soya se beneficia de cadenas de suministro bien establecidas y un alto contenido proteico, mientras que las leches de almendras y de coco atienden a los mercados premium y de especialidad, respectivamente. La Oficina Federal de Protección al Consumidor y Seguridad Alimentaria (BVL) garantiza estándares de calidad consistentes en todas las categorías de productos.

Por tipo de envase: la innovación desafía el liderazgo tradicional del cartón

En 2025, los cartones ostentan una participación líder del 44,55% en el mercado de envases, aprovechando su sólida aceptación por parte del consumidor y su compatibilidad con la infraestructura minorista, lo que garantiza una amplia distribución en toda Alemania. Los sistemas tradicionales como Tetra Pak no solo proporcionan una vida útil prolongada, sino que también se alinean con la preferencia de los consumidores alemanes por las compras a granel, al tiempo que reducen las demandas de cadena de frío para los minoristas. Sin embargo, los formatos de bolsas innovadores están experimentando el crecimiento más rápido, con una notable CAGR del 15,95%, impulsados por los esfuerzos de sostenibilidad y los beneficios de ahorro de espacio que atraen a los consumidores concienciados con el medio ambiente y a los minoristas orientados a los costos. La innovadora tecnología de láminas impresas en 2D de Veganz está transformando la industria al eliminar los envases convencionales. Este enfoque permite reconstituir los productos a partir de láminas impresas, reduciendo los residuos de envases en un 94% y los requisitos de almacenamiento en un 85%.

El envase en botella está dirigido a mercados premium y de especialidad, en particular para productos orgánicos y artesanales que se benefician de la calidad percibida del envase de vidrio y justifican precios más elevados. La investigación muestra una fuerte preferencia entre los consumidores alemanes por el envase de vidrio, a pesar de los posibles compromisos medioambientales, y las botellas de vidrio reutilizables reciben la mayor preferencia en los experimentos de elección. Mientras que el envasado en lata sigue confinado a aplicaciones específicas y productos de nicho, otros formatos están en expansión, incluidas las Mililk Drops de Veganz para el sector de la restauración y las bolsas especializadas para formulaciones concentradas. Las presiones regulatorias derivadas de las regulaciones sobre residuos de envases están impulsando la innovación hacia materiales sostenibles y una menor intensidad de envases, apoyando el crecimiento de formatos alternativos que minimizan el impacto ambiental al tiempo que preservan la calidad del producto.

Por canales de distribución: el dominio del canal fuera del local refleja las preferencias del consumidor

En 2025, los canales fuera del local ostentan una participación de mercado del 80,10%, lo que pone de relieve la preferencia de los consumidores alemanes por el consumo en el hogar y su inclinación hacia las compras a granel y la comparación de marcas. Los supermercados e hipermercados, incluidas las principales cadenas como REWE, EDEKA y el Grupo Schwarz, están expandiendo las secciones de productos de origen vegetal y formando asociaciones estratégicas con fabricantes innovadores. El lanzamiento exclusivo de las bebidas de avena orgánica de Berief Food por parte de REWE y la introducción de los productos Veganz Milk por parte de Penny ilustran el enfoque de los minoristas en el crecimiento de la categoría y la diferenciación de marca. Las tiendas de conveniencia y los minoristas especializados atienden necesidades específicas de los consumidores, con tiendas orgánicas y tiendas de alimentos naturales que mantienen una posición premium para productos especializados que ofrecen márgenes más elevados.

El comercio minorista en línea está experimentando un rápido crecimiento dentro del segmento fuera del local, impulsado por plataformas de comercio electrónico establecidas y estrategias de venta directa al consumidor de fabricantes innovadores. Se pronostica que el canal fuera del local crecerá a una CAGR del 14,98% hasta 2031, respaldado por la expansión de la infraestructura minorista y la adopción generalizada de alternativas de origen vegetal. Si bien los canales en el local representan un volumen menor, son esenciales para las pruebas de producto y para influir en las preferencias de los consumidores a través de aplicaciones en restaurantes, cafeterías y entornos institucionales. La asociación exclusiva de Veganz con Develey pone de relieve la importancia estratégica de los canales profesionales para mejorar la visibilidad de la marca y configurar los patrones de consumo. La supervisión regulatoria de las autoridades de seguridad alimentaria garantiza estándares de calidad consistentes en todos los canales de distribución, mientras que los requisitos de certificación orgánica añaden complejidad a la gestión de la cadena de suministro, en particular para los segmentos de productos premium.

Análisis geográfico

El mercado de leche no láctea de Alemania pone de relieve las diferencias regionales influidas por factores demográficos, culturales y económicos. Las regiones del norte, como Hamburgo, Schleswig-Holstein y Baja Sajonia, experimentan tasas más altas de intolerancia a la lactosa, lo que impulsa una demanda de origen médico de alternativas de origen vegetal y establece un mercado que va más allá de las preferencias de estilo de vida. Los centros urbanos como Berlín, Múnich y Hamburgo lideran la adopción de productos innovadores y dominan el segmento premium. Estas ciudades tienen una mayor concentración de consumidores vegetarianos, veganos y flexitarianos que priorizan la sostenibilidad y el bienestar animal en sus decisiones de compra.

Según el Ministerio Federal de Alimentación y Agricultura, más del 75% de los consumidores alemanes valoran la estacionalidad y el origen regional, creando oportunidades para ingredientes de origen vegetal de procedencia local, incluidos avena, frutos secos y legumbres cultivados regionalmente. Baviera y Baden-Wurtemberg, tradicionalmente conocidas por el consumo de productos lácteos, están transitando hacia alternativas de origen vegetal, respaldadas por sólidos movimientos de alimentos orgánicos y una creciente conciencia ambiental. Estas regiones se benefician de una infraestructura de procesamiento de alimentos bien establecida y de reconocidas instituciones de investigación como el Instituto Fraunhofer, que impulsan los avances en tecnologías lácteas de origen vegetal a través de iniciativas financiadas por el gobierno.

Renania del Norte-Westfalia, con su fortaleza industrial, ofrece capacidades de fabricación y logística que permiten la producción y distribución a gran escala. Empresas como Tofutown operan instalaciones de fabricación significativas en la región, atendiendo tanto a los mercados nacionales como de exportación. En los estados del este, los datos demográficos más jóvenes y la urbanización están fomentando la adopción, aunque la sensibilidad al precio impulsa la demanda de opciones asequibles de marca propia sobre las marcas premium. Las autoridades estatales de seguridad alimentaria garantizan la aplicación consistente de los estándares de la UE y federales en todas las regiones, mientras que los organismos de certificación orgánica mantienen los estándares de calidad que apoyan el posicionamiento premium en áreas con conciencia ambiental.

Panorama competitivo

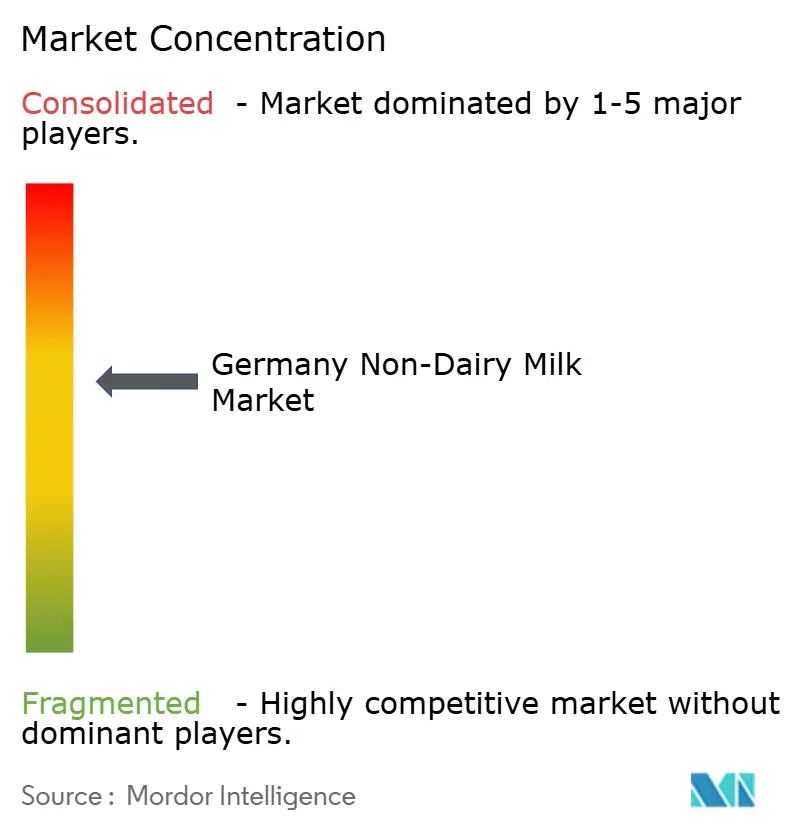

El mercado de leche no láctea de Alemania, con una calificación de intensidad competitiva de 6 sobre 10, refleja una industria moderadamente concentrada donde las corporaciones multinacionales establecidas coexisten con startups nacionales innovadoras y una creciente oferta de marcas propias. La dinámica del mercado pone de relieve el posicionamiento estratégico en diversas franjas de precios y categorías de productos. En el segmento premium, las empresas impulsadas por la innovación como Veganz y Oatly mantienen una posición dominante, mientras que los productos de marca propia de los principales minoristas como Vemondo de REWE, Simply V de Lidl y Gut Bio de Aldi están ganando cada vez más terreno en el segmento de mercado masivo.

Las estrategias competitivas en este mercado se centran en los avances tecnológicos, las credenciales de sostenibilidad y los beneficios funcionales, yendo más allá de la competencia tradicional basada en el precio. Este enfoque crea oportunidades significativas para las empresas que pueden integrar eficazmente la innovación con capacidades de producción escalables. Las colaboraciones entre las empresas lácteas tradicionales y los especialistas en productos de origen vegetal significan un reconocimiento más amplio de la industria de un cambio permanente en las preferencias del consumidor, más que una tendencia pasajera. Por ejemplo, la empresa conjunta Frischli-Brüggen combina una amplia experiencia en procesamiento de productos lácteos con capacidades especializadas de molienda de avena, ofreciendo una ventaja competitiva en términos de eficiencia de producción y calidad del producto. Además, las estrategias de expansión internacional, como los acuerdos de fabricación de Veganz con Jindilli Beverages para los mercados de América del Norte y Australia, demuestran la confianza de las empresas alemanas en su experiencia tecnológica y posicionamiento de marca para competir a escala global.

El mercado también presenta oportunidades inexploradas en los segmentos de productos funcionales y fortificados, las tecnologías de fermentación de precisión y las innovaciones en envases sostenibles que abordan las preocupaciones medioambientales mientras garantizan la integridad del producto. Los marcos regulatorios, incluida la supervisión de las autoridades de competencia, desempeñan un papel crucial en el mantenimiento del acceso justo al mercado y la prevención de prácticas anticompetitivas. Mientras tanto, las regulaciones de la UE sobre Nuevos Alimentos crean barreras de entrada que favorecen a los actores establecidos con el conocimiento regulatorio y los recursos financieros necesarios para las inversiones en cumplimiento normativo.

Líderes de la industria de leche no láctea de Alemania

AlnaturA Produktions - und Handels GmbH

Danone SA

Oatly Group AB

The Hain Celestial Group Inc.

Blue Diamond Growers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Oatly Group lanzó BaristaMatic, un nuevo producto de leche de avena estilo Barista especialmente formulado para máquinas de café totalmente automáticas utilizadas en entornos comerciales como restaurantes y quioscos de café.

- Julio de 2025: Oatly Group lanzó una bebida de avena lista para consumir con sabor a matcha latte. La Bebida de Avena Matcha Latte presenta un dulce sabor a matcha complementado con un toque de vainilla, perfectamente mezclado con la característica base cremosa de avena de Oatly.

- Enero de 2025: Veganz Group lanzó leche de avena orgánica vegana de alta calidad en Alemania. El producto está elaborado con copos de avena integral europea. La leche de avena está libre de lactosa, proteínas lácteas y cualquier componente de soya.

- Junio de 2024: Waitrose lanzó leche de avena fresca de la marca Oato, con sede en Lancashire. La leche de avena fresca estilo Barista de Oato viene en botellas de un litro diseñadas para parecerse al envase tradicional de leche de vaca.

Alcance del informe del mercado de leche no láctea de Alemania

La leche de almendras, la leche de anacardos, la leche de coco, la leche de avellanas, la leche de cáñamo, la leche de avena y la leche de soya están cubiertos como segmentos por tipo de producto. Fuera del local y en el local están cubiertos como segmentos por canal de distribución.| Leche de almendras |

| Leche de anacardos |

| Leche de coco |

| Leche de avellanas |

| Leche de cáñamo |

| Leche de avena |

| Leche de soya |

| Otros |

| Latas |

| Bolsas |

| Latas |

| Botellas |

| Otros |

| Fuera del local | Supermercados e hipermercados |

| Tiendas de conveniencia | |

| Minoristas especializados | |

| Comercio minorista en línea | |

| Otros canales | |

| En el local |

| Tipo de producto | Leche de almendras | |

| Leche de anacardos | ||

| Leche de coco | ||

| Leche de avellanas | ||

| Leche de cáñamo | ||

| Leche de avena | ||

| Leche de soya | ||

| Otros | ||

| Tipo de envase | Latas | |

| Bolsas | ||

| Latas | ||

| Botellas | ||

| Otros | ||

| Canales de distribución | Fuera del local | Supermercados e hipermercados |

| Tiendas de conveniencia | ||

| Minoristas especializados | ||

| Comercio minorista en línea | ||

| Otros canales | ||

| En el local | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus habituales productos animales, como el queso, la mantequilla, la leche, el helado, el yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y de especialidad en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado convencional para quienes no pueden o no quieren consumir productos de origen animal o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soya). Las leches de origen vegetal como la leche de soya y la leche de almendras han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se elabora sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole determinados emulsionantes e ingredientes externos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ningún modo. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales naturales frescas, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración de queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Crema simple | La crema simple contiene aproximadamente un 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más espesa y densa que la crema simple. |

| Crema para batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y budines, y como espesante para salsas, sopas y rellenos. |

| Postres helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de fruta y yogures helados. |

| Leche UHT (leche a temperatura ultra-alta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultra-alta (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el de coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soya, los plátanos, la avena y los guisantes. |

| En el local | Se refiere a restaurantes, restaurantes de servicio rápido (QSR) y bares. |

| Fuera del local | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso de Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y de corteza enmohecida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semi-vegetariana centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Causa síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con fruta y algún producto lácteo, como leche o crema. |

| Estable en estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en la estantería», durante al menos un año y que no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen la libertad de pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría a medida, bases de datos y plataformas de suscripción