Tamaño y participación del mercado de yogur en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

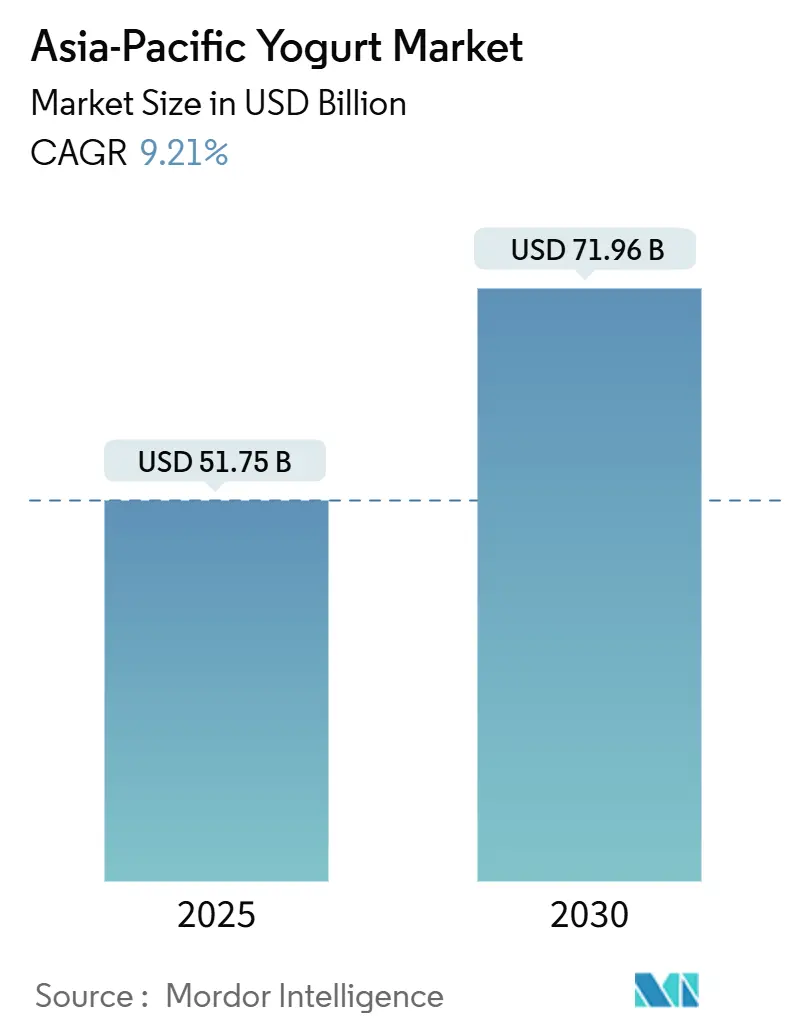

| Tamaño del Mercado (2025) | 51.75 Mil millones de dólares |

| Tamaño del Mercado (2030) | 71.96 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de yogur en Asia Pacífico por Mordor Intelligence

El mercado de yogur en Asia Pacífico fue valorado en USD 51,75 mil millones en 2025 y se proyecta que crecerá hasta USD 71,96 mil millones para 2030, con una tasa de crecimiento anual compuesta (CAGR) del 9,21%. Este crecimiento pone de relieve un cambio significativo en las preferencias de los consumidores hacia la salud intestinal, el consumo de proteínas y la conveniencia en toda la región. La creciente concienciación sobre los beneficios de los probióticos y la creciente demanda de alimentos funcionales están impulsando la adopción del yogur como alimento básico de la dieta. Además, el crecimiento de la población urbana y los estilos de vida agitados están contribuyendo a la popularidad del yogur como opción de refrigerio conveniente y nutritivo. El mercado también está siendo testigo de innovaciones en sabores, envases y formulaciones de productos para satisfacer las diversas preferencias de los consumidores.

Conclusiones clave del informe

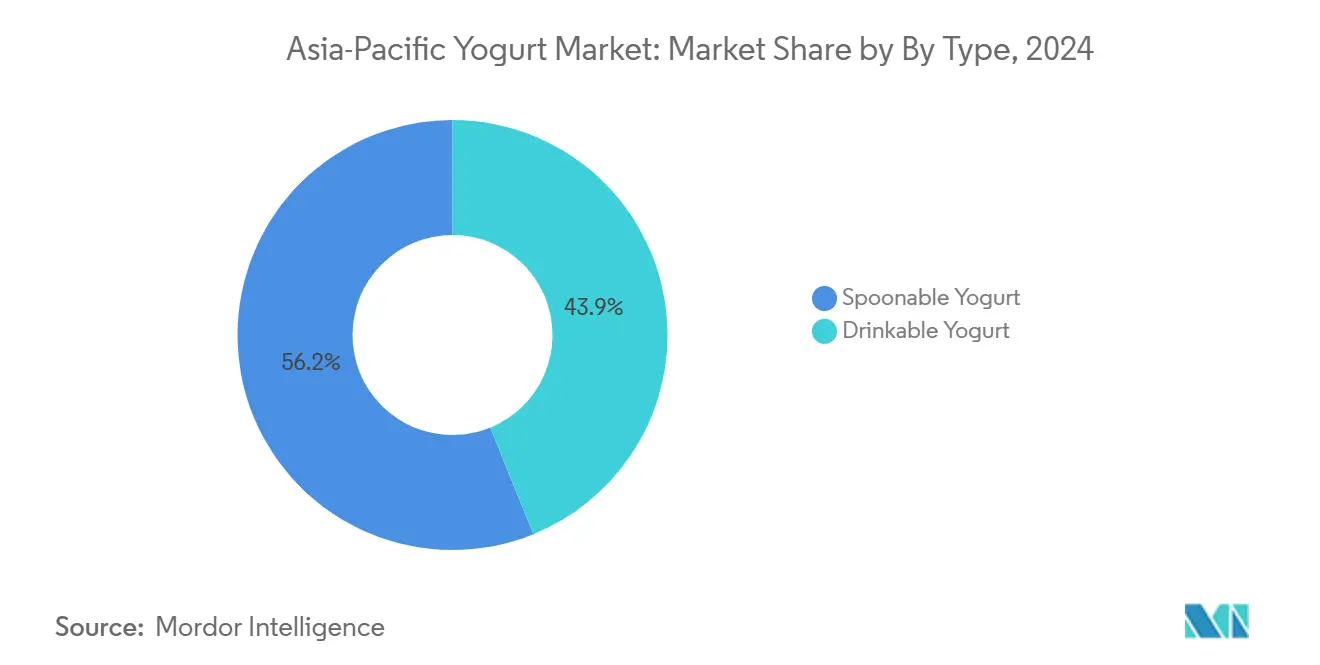

- Por tipo, el yogur de cuchara representó el 56,15% de la participación del mercado de yogur en Asia Pacífico en 2024; sin embargo, se prevé que los formatos bebibles crezcan a una CAGR del 10,25% hasta 2030.

- Por fuente, las ofertas de base láctea representaron el 95,01% de los ingresos de 2024, mientras que las alternativas no lácteas están preparadas para los mayores crecimientos con una CAGR del 10,66% hasta 2030.

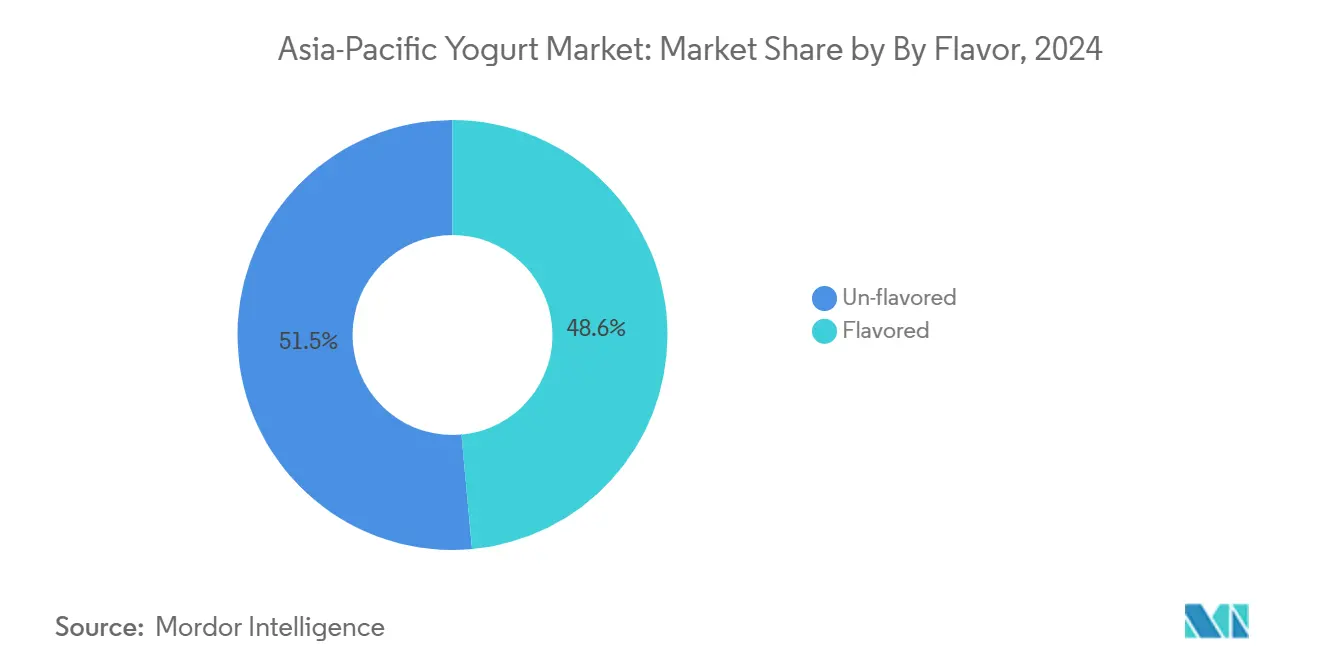

- Por sabor, los productos sin sabor capturaron una participación del 51,45% en 2024, aunque las unidades de mantenimiento de existencias (SKU) con sabor están en camino de alcanzar una CAGR del 11,12% durante 2025-2030.

- Por canal de distribución, los puntos de venta fuera del establecimiento dominaron con una participación del 86,35% en 2024; se prevé que los establecimientos en el establecimiento se expandan a una CAGR del 9,93% en el mismo horizonte.

- Por geografía, China lideró con el 45,28% del valor regional de 2024, mientras que se proyecta que India registre el crecimiento más fuerte con una CAGR del 11,45% hasta 2030.

Tendencias e información del mercado de yogur en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La creciente concienciación sobre la salud promueve el yogur por sus beneficios en probióticos, salud intestinal e inmunidad | +2.3% | Global, con mayor adopción en Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| El aumento de la intolerancia a la lactosa impulsa la demanda de variantes de yogur con bajo contenido de lactosa o sin lactosa | +1.8% | China, India, Sudeste Asiático (Indonesia, Tailandia, Malasia) | Corto plazo (≤ 2 años) |

| Innovaciones de productos como yogures con sabor, bajos en grasa, griegos y funcionales | +1.5% | Centros urbanos en China, India, Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Creciente preferencia por opciones de etiqueta limpia, bajo contenido de azúcar y sin sabor | +1.2% | Hong Kong, Singapur, Australia, zonas urbanas de China e India | Corto plazo (≤ 2 años) |

| La expansión de alternativas de yogur de origen vegetal satisface las dietas veganas y flexitarianas | +1.4% | Australia, Singapur, zonas urbanas de China, áreas metropolitanas de India | Largo plazo (≥ 4 años) |

| El auge en la popularidad del yogur bebible ofrece conveniencia para el consumo en movimiento | +1.0% | China, India, Indonesia, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La creciente concienciación sobre la salud promueve el yogur por sus beneficios en probióticos, salud intestinal e inmunidad

El yogur probiótico ha pasado de ser un producto de bienestar de nicho a un alimento básico de la dieta convencional, ya que los gobiernos de Asia Pacífico asocian las enfermedades no transmisibles con los desequilibrios del microbioma intestinal. Según la Federación Internacional de Diabetes, la prevalencia de la diabetes en la región alcanzó el 11,9% de los adultos en 2024[1]Fuente: Federación Internacional de Diabetes, "China", idf.org. En ese mismo año, el gasto sanitario relacionado con la diabetes en China ascendió a USD 169 mil millones[2]Fuente: Federación Internacional de Diabetes, "IDF Diabetes Atlas 11th Edition," idf.org. Ensayos clínicos publicados en revistas revisadas por pares demuestran que el consumo diario de yogur que contiene Lactobacillus rhamnosus GG o Bifidobacterium lactis BB-12 reduce la variabilidad glucémica entre un 8 y un 12% a lo largo de 12 semanas. En septiembre de 2025, Yakult Honsha Co., Ltd. anunció que su filial en el extranjero, Yakult (Singapore) Pte. Ltd., comenzaría a vender la bebida de bacterias ácido lácticas probióticas Y1000 Toshitsu Off el 1 de octubre de 2025. Y1000 Toshitsu Off, que se lanzó en tiendas minoristas de Japón en abril de 2025, es una bebida probiótica que contiene la mayor concentración de la cepa Shirota de Lacticaseibacillus paracasei en la historia de Yakult (1.000 millones de unidades formadoras de colonias por ml, o 110.000 millones de unidades formadoras de colonias por botella). El producto presenta un 44% menos de azúcar y un 32% menos de calorías en comparación con el Y1000 original. Está clasificado como alimento con declaraciones de propiedades saludables, que contiene la cepa Shirota de Lacticaseibacillus paracasei, la cual ha demostrado aliviar el estrés y mejorar la calidad del sueño en condiciones de estrés mental temporal.

El aumento de la intolerancia a la lactosa impulsa la demanda de variantes de yogur con bajo contenido de lactosa o sin lactosa

La malabsorción de lactosa es prevalente en toda Asia Oriental; sin embargo, el consumo de yogur en estos mercados supera al de regiones con mayor tolerancia a la lactosa. Esto se atribuye al proceso de fermentación, que descompone la lactosa en azúcares más simples, haciendo que el yogur sea más fácil de digerir. En India, la situación es más matizada, siendo la no persistencia de la lactasa particularmente prevalente en los estados del sur, donde el cuajado a base de coco ha sido tradicionalmente la opción preferida. Una tendencia similar se observa en Corea del Sur, donde los yogures de origen vegetal se están introduciendo cada vez más. En julio de 2025, Seoul Milk Cooperative lanzó su yogur de origen vegetal, 'Cocogurt', para satisfacer la creciente demanda impulsada por la tendencia vegana. 'Cocogurt' es una alternativa premium al yogur elaborada a partir de leche de coco, diseñada como sustituto de los lácteos. Presenta un rico sabor a fruta tropical, destacando la dulzura natural y el sabor a nuez del coco. Con un contenido de leche de coco del 96,3%, el producto ofrece un sabor distintivo a coco y está enriquecido con minerales, vitaminas y fibra dietética.

Innovaciones de productos como yogures con sabor, bajos en grasa, griegos y funcionales

La adopción del yogur griego en la región de Asia Pacífico está por detrás de Europa y América del Norte; sin embargo, el crecimiento se está acelerando a medida que los productores adaptan el estilo de yogur colado para alinearse con las preferencias locales. En septiembre de 2025, Chobani amplió su gama Chobani Fit en Australia introduciendo Fit Flip, un yogur griego de alto contenido proteico acompañado de ingredientes crujientes. El nuevo producto no contiene azúcar añadido, aporta 16 gramos de proteína por porción y está diseñado para la recuperación posterior al entrenamiento, la conveniencia y el refrigerio diario. Fit Flip está disponible en tres combinaciones de sabores: crujientes de soja y cacao, yogur griego de vainilla con almendras tostadas, y chocolate negro sin azúcar añadido. El yogur funcional, definido como productos enriquecidos con ingredientes más allá de los probióticos, representa el vector de innovación más rápido. En diciembre de 2025, Pulmuone Danone introdujo su marca premium de yogur alto en proteínas "YoPRO" en Corea, intensificando su enfoque en el mercado de la leche fermentada. YoPRO está diseñado para proporcionar una suplementación proteica conveniente, con nueve aminoácidos esenciales, alto contenido de proteínas y aminoácidos de cadena ramificada (BCAA).

Creciente preferencia por opciones de etiqueta limpia y bajo contenido de azúcar

La reducción del azúcar es ahora tanto un requisito regulatorio como una prioridad para los consumidores. Los organismos reguladores de diversas regiones están implementando medidas estrictas para limitar el contenido de azúcar en alimentos y bebidas, con el objetivo de abordar preocupaciones de salud pública como la obesidad y la diabetes. Al mismo tiempo, los consumidores buscan cada vez más alternativas más saludables, impulsados por una creciente concienciación sobre los impactos negativos en la salud del consumo excesivo de azúcar. Esta doble presión de las regulaciones y la demanda de los consumidores está generando cambios significativos en la industria del yogur. Australia y Singapur están a la vanguardia de la adopción de etiqueta limpia. COYO, una marca australiana, introdujo en febrero de 2025 un yogur de avena y coco que comprende un 74% de leche de avena y un 17% de crema de coco. Este producto ha sido incluido en Woolworths y Coles y está disponible en los sabores Natural, Mango, Vainilla y Fresa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las altas tasas de intolerancia a la lactosa limitan la adopción del yogur lácteo tradicional | -0.9% | China, Sudeste Asiático (Indonesia, Tailandia, Malasia, Vietnam) | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores por el alto contenido de azúcar en los yogures con sabor | -0.7% | Hong Kong, Singapur, Australia, zonas urbanas de China e India | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío inadecuada | -1.1% | Zonas rurales de India, Indonesia, Tailandia, Vietnam, Filipinas | Largo plazo (≥ 4 años) |

| Las percepciones de sabor y textura favorecen los lácteos frescos sobre el yogur procesado | -0.5% | China rural, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los consumidores por el alto contenido de azúcar en los yogures con sabor

El crecimiento del yogur con sabor enmascara un desafío estructural subyacente: los altos costos asociados con la reformulación y los posibles compromisos en el sabor. En China, las autoridades regulatorias han propuesto etiquetas de advertencia en el frente del envase para productos con alto contenido de azúcar añadido, lo que podría afectar a una porción sustancial de los yogures con sabor actualmente en el mercado[3]Fuente: Administración Estatal de Regulación del Mercado y Normalización de China, "Guidelines for Graphical Labeling of Nutritional Components in Prepackaged Foods", std.samr.gov.cn.. Los fabricantes enfrentan un desafío significativo, ya que los edulcorantes naturales como la stevia y el fruto del monje son considerablemente más caros que el azúcar tradicional, ejerciendo presión sobre los márgenes de beneficio. Además, la aceptación de estas alternativas por parte de los consumidores sigue siendo incierta. Esta situación limita el crecimiento a corto plazo, especialmente en mercados donde las preferencias conscientes de la salud se alinean con la sensibilidad al precio.

Infraestructura de cadena de frío inadecuada

Las limitaciones de la cadena de frío siguen siendo una barrera significativa en los mercados de alto crecimiento. En Indonesia, la prevalencia del comercio tradicional hace que la mayoría de los puntos de venta carezcan de refrigeración confiable, lo que lleva a los fabricantes a centrarse en formatos de yogur estables a temperatura ambiente que comprometen la viabilidad de los probióticos. En India, la infraestructura de cadena de frío en zonas rurales ha mostrado sólo mejoras modestas a pesar de los incentivos gubernamentales bajo el programa Pradhan Mantri Kisan Sampada Yojana. El impacto económico es evidente, ya que las tasas de deterioro del yogur refrigerado en el Sudeste Asiático siguen siendo considerablemente más altas en comparación con países como Japón y Corea del Sur, donde los sistemas de cadena de frío están más avanzados. Para mitigar estos desafíos, las empresas están invirtiendo en el procesamiento a temperatura ultraalta y el envasado aséptico, lo que permite que el yogur permanezca estable en el estante hasta que se abra. Sin embargo, estos formatos generalmente se venden a precios más bajos que las alternativas refrigeradas, lo que reduce los ingresos por unidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los formatos bebibles ganan terreno

Las variantes de yogur de cuchara representaron una participación de mercado del 56,15% en 2024. Se proyecta que el yogur bebible crezca a una CAGR del 10,25% de 2025 a 2030. La divergencia en los patrones de consumo de yogur está influenciada por la urbanización y los hábitos de desplazamiento. Las compras de yogur bebible se realizan predominantemente durante las horas de la mañana, con una demanda máxima observada en las principales ciudades donde los largos desplazamientos influyen en el comportamiento de consumo. El yogur de cuchara sigue siendo dominante en mercados como Japón y Corea del Sur, donde las tradiciones del desayuno priorizan las comidas sentadas y el control de las porciones. En Asia, el éxito de las bebidas probióticas bebibles a través de ventas directas demuestra que la conveniencia y la confianza del consumidor son impulsores más significativos de las compras repetidas que el formato del producto en sí.

La resiliencia del yogur de cuchara se atribuye a su versatilidad como ingrediente de cocina y base de postre. En India, el dahi de Amul está profundamente arraigado en las prácticas culinarias del hogar, siendo utilizado en platos como el raita, el lassi y los adobos, aplicaciones que los formatos bebibles no pueden replicar. En Australia, el segmento de yogur griego, principalmente de tipo cuchara, ha experimentado un fuerte crecimiento, impulsado por su posicionamiento alto en proteínas y su precio premium en comparación con las variantes estándar.

Por fuente: las alternativas no lácteas se aceleran

Los productos de base láctea mantuvieron una participación de mercado del 95,01% en 2024. Se espera que el yogur no lácteo crezca a una CAGR del 10,66% de 2025 a 2030, lo que refleja la fase inicial de adopción de productos de origen vegetal. Este crecimiento está impulsado por la creciente concienciación de los consumidores sobre las dietas de origen vegetal, el aumento de los casos de intolerancia a la lactosa y las preocupaciones medioambientales asociadas a la producción láctea. La soja sigue siendo la base no láctea líder en China, con marcas como Vitasoy e Yili asegurando posiciones sólidas al dirigirse a los consumidores flexitarianos que buscan un equilibrio entre las opciones de origen vegetal y las lácteas tradicionales. Además, el yogur a base de avena está ganando popularidad gradualmente en mercados como Australia y Singapur debido a sus percibidos beneficios para la salud, su textura cremosa y su idoneidad para personas con alergias a la soja o a los frutos secos.

El yogur de base láctea mantiene su dominio a través de estructuras cooperativas en países como India y Nueva Zelanda. La extensa red de agricultores de Amul permite un suministro de leche rentable, lo que resulta en precios minoristas más competitivos en comparación con las alternativas de origen vegetal. En Australia y Nueva Zelanda, Fonterra aprovecha su posicionamiento de alimentación a base de pasto para obtener un precio premium sobre el yogur lácteo convencional, manteniéndose más asequible que las opciones a base de almendras o avena. Además, el yogur lácteo sin lactosa atiende a los consumidores que buscan el sabor y la textura de los lácteos sin experimentar molestias digestivas.

Por sabor: el impulso de la etiqueta limpia eleva el yogur sin sabor

El yogur sin sabor representó una participación del 51,45% en 2024, aunque las variantes con sabor crecen más rápido a una CAGR del 11,12% de 2025 a 2030, una dinámica que refleja tanto la simplificación impulsada por la salud como la premiumización. Una investigación del Centro para la Seguridad Alimentaria de Hong Kong reveló que muchos yogures con sabor superaban los umbrales de azúcar de la Organización Mundial de la Salud (OMS), lo que provocó un cambio hacia el yogur natural como opción personalizable. En Japón, Meiji y Morinaga lideran el segmento de yogur sin sabor, promoviendo el yogur natural como alimento básico del desayuno que a menudo se combina con granola y frutas. Las tendencias indican que el yogur natural se consume frecuentemente con cereales como el muesli o la avena, enfatizando los hábitos de consumo complementarios.

El crecimiento más rápido del yogur con sabor está impulsado por la innovación en edulcorantes naturales y perfiles exóticos. Yakult Honsha Co., Ltd. anunció que su filial en el extranjero, Yakult Danone India Pvt. Ltd. ("Yakult India"), lanzó el Yakult Light con sabor a mango bajo en azúcar y calorías en julio de 2024. Al introducir el popular sabor a mango en India, la empresa tiene como objetivo mejorar el interés de los consumidores e impulsar el consumo de la cepa Shirota de Lactobacillus casei, aumentando así las ventas generales de los productos Yakult. Además, en respuesta a la creciente concienciación sobre la salud en India, Yakult Light y el nuevo Yakult Light con sabor a mango están formulados para ser bajos en azúcar y enriquecidos con vitaminas E y D, atendiendo a la demanda de productos más saludables y apoyando a los consumidores en la mejora de su salud. La adopción de la stevia varía según las regiones, con consumidores en países como Singapur que muestran preferencia por el fruto del monje sobre la stevia debido a su capacidad para proporcionar dulzura sin un regusto. Como resultado, las empresas han ajustado sus formulaciones de yogur con sabor para alinearse con estas preferencias.

Por canal de distribución: el dominio del canal fuera del establecimiento persiste

Los canales fuera del establecimiento mantuvieron una participación del 86,35% en 2024, aunque los establecimientos en el establecimiento están creciendo a una CAGR del 9,93% de 2025 a 2030, a medida que el yogur bebible se convierte en una opción de desayuno y refrigerio en cafeterías y restaurantes de servicio rápido. Los supermercados e hipermercados siguen siendo canales clave para la distribución del yogur. En China, las tiendas Freshippo de Alibaba y las tiendas 7Fresh de JD.com han aumentado significativamente el espacio en estantes para el yogur refrigerado en comparación con años anteriores. Las tiendas de conveniencia, como FamilyMart y 7-Eleven en Japón, Corea del Sur y Taiwán, han establecido una fuerte presencia al enfatizar los formatos de yogur bebible de porción individual dirigidos a viajeros y estudiantes. Además, el comercio minorista en línea está creciendo rápidamente, impulsado por modelos de suscripción.

El crecimiento en el canal en el establecimiento se centra predominantemente en las zonas urbanas. Starbucks China lanzó un parfait de yogur griego dirigido a trabajadores de oficina que frecuentemente omiten el desayuno, y el producto ganó popularidad rápidamente. En Indonesia, Tailandia y Vietnam, el comercio tradicional sigue dependiendo en gran medida del yogur estable a temperatura ambiente debido a la limitada infraestructura de refrigeración. Sin embargo, se espera que el comercio moderno crezca significativamente en los próximos años, respaldado por un mayor inversionamiento en infraestructura de cadena de frío.

Análisis geográfico

China domina el mercado de yogur en Asia Pacífico, representando el 45,28% del valor proyectado del mercado en 2024, e impulsa la innovación a través del aumento de aprobaciones de cepas probióticas. Se prevé que India crezca a una CAGR del 11,45% de 2025 a 2030. El entorno regulatorio de China ha facilitado la introducción de nuevos productos probióticos, lo que permite a los fabricantes atender las preferencias evolutivas de los consumidores por opciones centradas en la salud. Empresas como Yili y Mengniu han mejorado sus redes de logística refrigerada, mejorando el acceso a los mercados rurales al garantizar la distribución eficiente de productos perecederos. Esta expansión ha permitido a estas empresas acceder a áreas anteriormente desatendidas, impulsando la penetración general del mercado.

India demuestra un potencial de crecimiento significativo, impulsado por las redes cooperativas de leche de Amul y Mother Dairy, junto con un programa de cadena de frío respaldado por el gobierno diseñado para mejorar el alcance rural. Los lanzamientos de productos sin lactosa están ganando impulso en las áreas metropolitanas del sur, donde la intolerancia a la lactosa es más prevalente. En Australia y Nueva Zelanda, las ofertas de alimentación a base de pasto atraen a consumidores conscientes de la sostenibilidad, mientras que Singapur se está posicionando como líder en la adopción de origen vegetal, con productos de yogur de leche de avena ganando rápidamente presencia en el mercado.

Japón y Corea del Sur exhiben altos niveles de consumo de yogur per cápita, aunque el crecimiento persiste a través de unidades de mantenimiento de existencias (SKU) funcionales con colágeno y proteína, dirigidas a consumidores activos y de edad avanzada. Las SKU funcionales son variantes de productos especializadas diseñadas para ofrecer beneficios de salud adicionales más allá de la nutrición básica. Estos productos satisfacen la creciente demanda de opciones centradas en la salud entre los consumidores que priorizan el bienestar. Las regulaciones claras sobre las declaraciones de "salud intestinal" garantizan que la mayoría de los productos cumplan con los estándares de cultivo vivo, que son esenciales para promover la salud digestiva. Estos estándares no solo mejoran la confianza del consumidor, sino que también respaldan la capacidad de dichos productos para mantener precios premium en el mercado.

Panorama competitivo

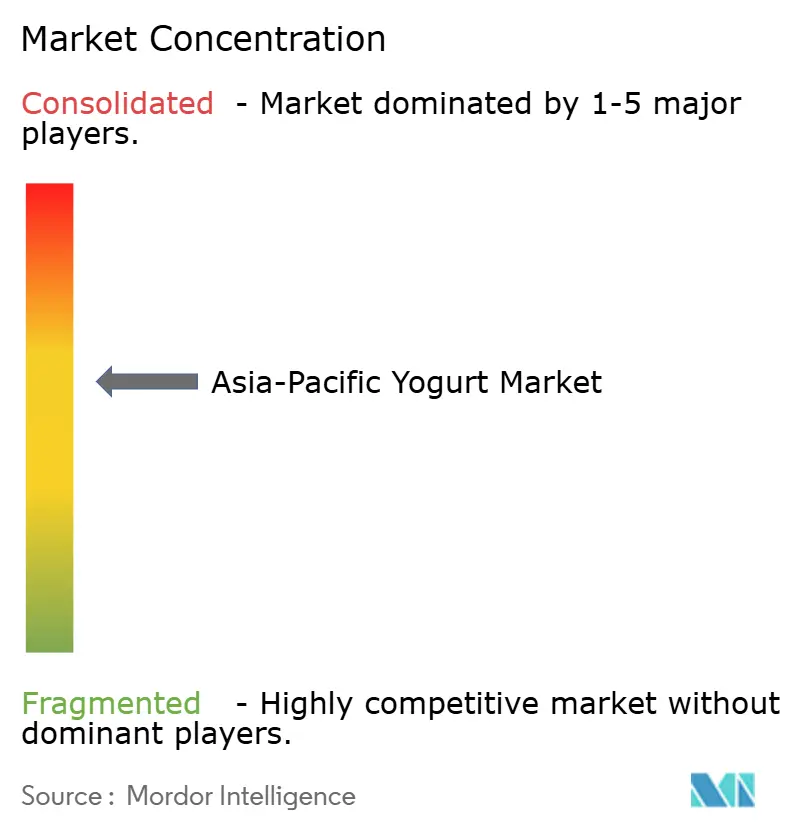

El mercado exhibe una fragmentación moderada, con jugadores líderes como Yili, Mengniu, Danone, Nestlé y Yakult representando una participación sustancial de los ingresos regionales. Esto crea oportunidades para que las empresas locales mantengan sus posiciones aprovechando sólidas redes de distribución y alineación cultural. En China, Yili y Mengniu mantienen el dominio a través de la integración vertical, que abarca granjas lecheras, instalaciones de procesamiento y sistemas de logística, lo que permite una entrega rápida de la granja al estante garantizando al mismo tiempo la preservación de la viabilidad de los probióticos.

La adopción de tecnología está transformando la dinámica competitiva en el mercado. La integración de JD.com de las ventas de yogur con plataformas de entrega de alimentos, como Meituan y Ele.me, facilitó la entrega el mismo día de productos refrigerados en 47 ciudades chinas en 2024. Este desarrollo ha reducido significativamente la ventaja competitiva de las marcas hiperlocales, que anteriormente dependían de su proximidad a los consumidores para una entrega más rápida. Las tiendas Freshippo de Alibaba utilizan etiquetas de identificación por radiofrecuencia (RFID) para monitorear el inventario de yogur en tiempo real, lo que permite un seguimiento preciso y reduce el deterioro al garantizar el reabastecimiento oportuno y la retirada de productos caducados.

Los jugadores más pequeños se centran en el posicionamiento en nichos, ejemplificado por el yogur de avena y coco de COYO, que atrae a los consumidores conscientes de la salud que buscan perfiles de ingredientes simples y naturales. La actividad de patentes sirve como indicador prospectivo de las tendencias de innovación en el mercado, destacando áreas de crecimiento potencial y competencia. Sin embargo, el cumplimiento normativo sigue siendo una barrera de entrada significativa, ya que las empresas deben navegar por marcos legales y estándares complejos para garantizar la seguridad del producto y la aprobación del mercado.

Líderes de la industria del yogur en Asia Pacífico

Meiji Dairies Corporation

Danone

Yakult Honsha

China Mengniu Dairy Company

Inner Mongolia Yili Industrial Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Seven-Eleven introdujo un producto de yogur desarrollado con datos de gasto de turistas extranjeros. La nueva oferta, "Yogur Griego con Compota de Fresa" (4.900 wones), es una incorporación a la gama YOZM Yogurt. Este producto presenta yogur griego de estilo clásico en capas sobre compota de fresa con trozos de fruta. Al incorporar fresas, una popular fruta de invierno, amplía las opciones disponibles para los clientes internacionales.

- Septiembre de 2025: Chobani amplió su gama Chobani Fit en Australia introduciendo Fit Flip, un yogur griego de alto contenido proteico acompañado de ingredientes crujientes. El nuevo producto no contiene azúcar añadido, aporta 16 gramos de proteína por porción y está diseñado para la recuperación posterior al entrenamiento, la conveniencia y el refrigerio diario. Fit Flip está disponible en tres combinaciones de sabores: crujientes de soja y cacao, yogur griego de vainilla con almendras tostadas, y chocolate negro sin azúcar añadido.

- Febrero de 2025: COYO, una marca australiana, introdujo un yogur de avena y coco que comprende un 74% de leche de avena y un 17% de crema de coco. Este producto ha sido incluido en Woolworths y Coles y está disponible en los sabores Natural, Mango, Vainilla y Fresa.

Alcance del informe del mercado de yogur en Asia Pacífico

El yogur con sabor y el yogur sin sabor están cubiertos como segmentos por tipo de producto. El canal fuera del establecimiento y el canal en el establecimiento están cubiertos como segmentos por canal de distribución. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Pakistán y Corea del Sur están cubiertos como segmentos por país.| Yogur bebible |

| Yogur de cuchara |

| Base láctea |

| Base no láctea |

| Con sabor |

| Sin sabor |

| Canal en el establecimiento | |

| Canal fuera del establecimiento | Tiendas de conveniencia |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Comercio minorista en línea | |

| Otros canales de distribución |

| China |

| Japón |

| India |

| Australia |

| Indonesia |

| Malasia |

| Corea del Sur |

| Nueva Zelanda |

| Tailandia |

| Singapur |

| Resto de Asia Pacífico |

| Por tipo | Yogur bebible | |

| Yogur de cuchara | ||

| Por fuente | Base láctea | |

| Base no láctea | ||

| Por sabor | Con sabor | |

| Sin sabor | ||

| Por canal de distribución | Canal en el establecimiento | |

| Canal fuera del establecimiento | Tiendas de conveniencia | |

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Comercio minorista en línea | ||

| Otros canales de distribución | ||

| País | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Malasia | ||

| Corea del Sur | ||

| Nueva Zelanda | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y cualquier alimento elaborado a partir de ella, como la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres helados - Los postres lácteos helados son productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete de leche, incluidos los postres lácteos helados para fines dietéticos especiales, y el sorbete

- Bebidas de leche agria - La leche agria es una leche espesa y cuajada, de sabor ácido, obtenida por fermentación de la leche. En el estudio se han considerado bebidas de leche agria como el kéfir, el laban y el suero de leche

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se elabora sometiendo la mantequilla cruda a un procesamiento químico y añadiendo ciertos emulsionantes e ingredientes externos. |

| Mantequilla no cultivada | Este tipo de mantequilla no ha sido sometida a ningún tipo de procesamiento |

| Queso natural | El tipo de queso en su forma más natural. Se elabora con productos e ingredientes naturales y sencillos, incluyendo sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Crema simple | La crema simple contiene aproximadamente un 18% de grasa. Es una sola capa de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble del contenido en grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para montar | Tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines, así como espesante para salsas, sopas y rellenos. |

| Postres helados | Postres diseñados para consumirse congelados. Por ejemplo, sorbetes, helados de frutas y yogures helados. |

| Leche UHT (leche a temperatura ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceites de origen vegetal como el aceite de coco, de palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como soja, plátanos, avena y guisantes. |

| Canal en el establecimiento | Se refiere a restaurantes, restaurantes de servicio rápido (QSR) y bares. |

| Canal fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso de corteza enmohecida y florida, suave y ligeramente desmenuzable, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos como respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso de sabor ligeramente ácido, elaborado con leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en el estante", durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a tienda (DSD) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, nata espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto pueden pastar en pastizales, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las estimaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, Consultoría personalizada, Bases de datos y plataformas de suscripción