Tamaño y Participación del Mercado Europeo de Leche No Láctea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

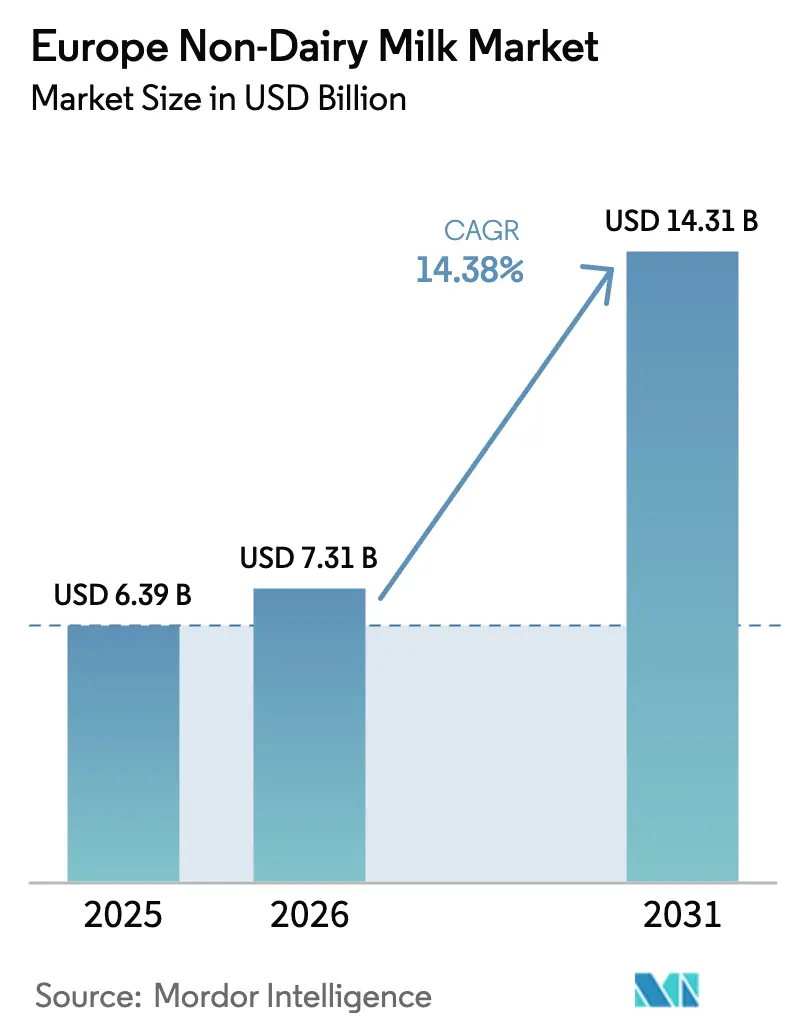

| Tamaño del mercado en el año base (2025) | 6.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Leche No Láctea por Mordor Intelligence

El tamaño del mercado europeo de leche no láctea en 2026 se estima en USD 7.310 millones, creciendo desde el valor de 2025 de USD 6.390 millones, con proyecciones para 2031 que muestran USD 14.310 millones, creciendo a una CAGR del 14,38% durante 2026-2031. Este crecimiento está impulsado por los incentivos de la UE para cultivos proteicos que reducen los costos de materias primas. Las expansiones de marcas propias en el comercio minorista están aumentando el espacio en estanterías, mientras que las innovaciones están introduciendo funcionalidades de grado barista en productos de soja, avena y cáñamo emergentes. La creciente base de consumidores veganos, vegetarianos y flexitarianos, particularmente en el Reino Unido, Alemania y Francia, está impulsando la demanda de bebidas no lácteas. Por el lado de la oferta, los mandatos de envases de economía circular están promoviendo formatos estables en estantería. Simultáneamente, la demanda está aumentando a medida que los consumidores flexitarianos y sensibles a la lactosa buscan proteínas de origen sostenible. La mejora de la disponibilidad de productos en supermercados, hipermercados, tiendas de salud y plataformas en línea está mejorando la accesibilidad, particularmente en regiones urbanas y secundarias. Los avances en procesamiento y formulación han mejorado el sabor, la cremosidad y la versatilidad para aplicaciones en café, cereales y cocina, fortaleciendo la retención de consumidores. A medida que las multinacionales lácteas adquieren innovadores de nicho para proteger su cuota de mercado, las empresas emergentes especializadas están captando segmentos de estilo de vida premium a través de modelos de venta directa al consumidor. La claridad regulatoria sobre las aprobaciones de Nuevos Alimentos y el etiquetado de ingredientes está ampliando el alcance de la innovación, aunque lograr la paridad de precios con los productos lácteos tradicionales sigue siendo un desafío a mediano plazo.

Conclusiones Clave del Informe

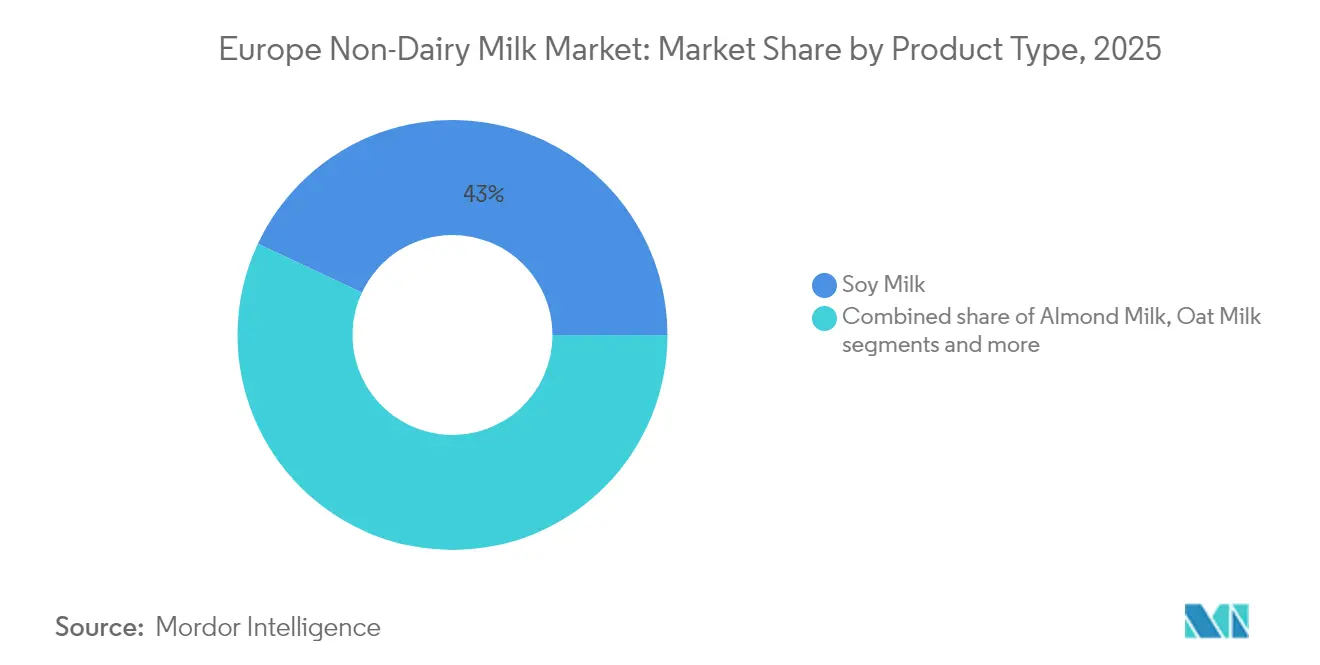

- Por tipo de producto, la leche de soja lideró con el 43,02% de la cuota del mercado de leche de origen vegetal en 2025, mientras que se proyecta que la leche de cáñamo se expanda a una CAGR del 15,88% hasta 2031.

- Por sabor, las variantes sin sabor capturaron el 66,88% de los ingresos en 2025; se prevé que las alternativas con sabor registren una CAGR del 15,22% hasta 2031.

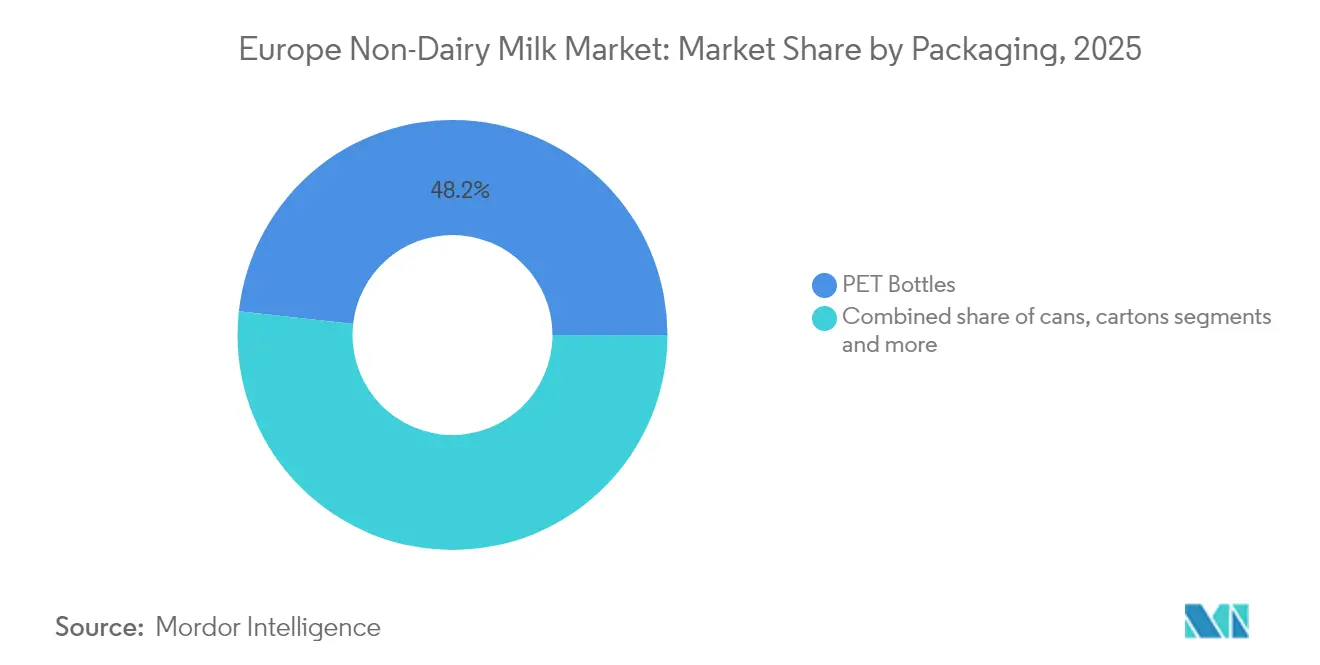

- Por envase, las botellas PET mantuvieron una participación del 48,23% del tamaño del mercado de leche de origen vegetal en 2025, aunque las latas registran la trayectoria más rápida con una CAGR del 14,62% hasta 2031.

- Por canal de distribución, los puntos de venta fuera del establecimiento representaron el 77,55% de la cuota de valor en 2025, mientras que los canales en el establecimiento crecerán a una CAGR del 15,41% hasta 2031.

- Por geografía, Alemania representó el 23,76% de los ingresos en 2025; Rusia registra la CAGR proyectada más alta del 14,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Leche No Láctea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias crecientes de estilo de vida basado en plantas | +3.2% | Alemania, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Influencia de los movimientos alimentarios y las redes sociales | +2.1% | Europa Occidental, con expansión hacia Europa Oriental | Corto plazo (≤ 2 años) |

| Aumento de la prevalencia de intolerancia a la lactosa y alergia a los lácteos | +2.8% | Reino Unido, Alemania, Francia | Largo plazo (≥ 4 años) |

| Rápida innovación de productos y funcionalidad barista | +2.4% | Núcleo de la UE, Rusia, Polonia | Mediano plazo (2-4 años) |

| Expansión de marcas propias en el comercio minorista | +1.9% | Alemania, Reino Unido, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Incentivos de la UE para cultivos proteicos | +1.8% | UE-27, liderado por Francia, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias Crecientes de Estilo de Vida Basado en Plantas

Los consumidores europeos consideran cada vez más la leche de origen vegetal como un producto de entrada para transiciones dietéticas más amplias, con tasas de adopción que se aceleran más allá de los segmentos veganos tradicionales hacia segmentos flexitarianos y conscientes de la salud. El 38% de los europeos sigue una dieta flexitariana, pescatariana, vegana o vegetariana en 2024, según la Organización Internacional Proveg[1]Fuente: Organización Internacional Proveg, "De la carne a las legumbres", proveg.org. El Consejo de Salud de los Países Bajos, en sus recomendaciones de 2024, ha reconocido oficialmente las alternativas de origen vegetal como sustitutos nutricionalmente adecuados de los productos lácteos. Este respaldo de un organismo regulador proporciona una tranquilidad significativa a los consumidores, ayudando a superar las dudas sobre la adecuación nutricional. Al mismo tiempo, Alemania está experimentando un crecimiento constante en las ventas de alimentos de origen vegetal, mostrando una trayectoria ascendente sostenida que va más allá del aumento temporal de la demanda observado durante la pandemia. Además, los requisitos de sostenibilidad social están desempeñando un papel fundamental en la configuración de las estrategias de adquisición entre los operadores de servicios de alimentación europeos. Estos requisitos están impulsando la demanda institucional de productos de origen vegetal certificados como sostenibles, lo que permite una fijación de precios premium para dichas ofertas. La concentración geográfica de esta tendencia en el norte y oeste de Europa se debe en gran medida a los mayores ingresos disponibles y a la presencia de redes de distribución de alimentos orgánicos bien establecidas. Estos factores crean un entorno favorable para que las marcas premium de origen vegetal entren y prosperen en el mercado, reforzando aún más el liderazgo de la región en el sector de alimentos de origen vegetal.

Influencia de los Movimientos Alimentarios y las Redes Sociales

Las plataformas digitales amplifican la adopción de productos de origen vegetal a través de contenido impulsado por influenciadores que posiciona las alternativas lácteas como opciones de estilo de vida en lugar de restricciones dietéticas, remodelando fundamentalmente las estrategias de mensajería del mercado. El aumento del uso de teléfonos inteligentes y la influencia de los movimientos alimentarios y las redes sociales están acelerando la adopción de leche de origen vegetal en Europa. La proporción de usuarios de teléfonos inteligentes en el Reino Unido fue del 93% en 2024, según Ofcom[2]Fuente: Ofcom, "Rastreador de Alfabetización Mediática de Adultos 2024", ofcom.org.uk. Este cambio en la mensajería se ve reforzado por las directrices de la Autoridad Europea de Seguridad Alimentaria sobre los requisitos de micronutrientes para los productos de origen vegetal. Estas directrices permiten a las marcas hacer declaraciones de salud más sólidas en las redes sociales, apoyando las estrategias de posicionamiento premium. Además, la combinación de mensajes medioambientales con beneficios para la salud personal crea propuestas de valor convincentes que atraen especialmente a los millennials urbanos, un grupo demográfico clave que impulsa la adopción temprana. El papel de las redes sociales va más allá de la educación del consumidor al mejorar la transparencia de la cadena de suministro. Las marcas aprovechan estas plataformas para destacar las prácticas de abastecimiento y la trazabilidad de los ingredientes, abordando las preocupaciones sobre el ultraprocesamiento. Esta estrategia digital en primer lugar permite a las empresas europeas más pequeñas de origen vegetal competir con los actores lácteos establecidos mediante la construcción de relaciones directas con los consumidores y la omisión de los canales minoristas tradicionales.

Aumento de la prevalencia de intolerancia a la lactosa y alergia a los lácteos

Las autoridades sanitarias europeas han ampliado su comprensión de la intolerancia a la lactosa. Este cambio pone de relieve el creciente reconocimiento de los distintos grados de sensibilidad a la lactosa más allá de los criterios diagnósticos tradicionales. La Visión 2025 de la Comisión Europea para la Agricultura enfatiza el papel fundamental de la diversificación de proteínas para garantizar la seguridad alimentaria, promoviendo indirectamente las alternativas de origen vegetal como soluciones viables para las personas con sensibilidades a los lácteos. El aumento de la evidencia clínica que vincula el consumo de lácteos con respuestas inflamatorias ha llevado a los proveedores de atención médica a recomendar alternativas de origen vegetal en lugar de productos lácteos con lactosa reducida. Este cambio en la orientación médica no solo impulsa una demanda sostenible de leche de origen vegetal, sino que también eleva su estatus de ser una opción de estilo de vida a una forma de nutrición terapéutica. Además, las diferencias geográficas en la tolerancia a la lactosa en toda Europa presentan oportunidades de mercado únicas. Por ejemplo, los países nórdicos exhiben tasas más altas de tolerancia a la lactosa, mientras que las regiones mediterráneas demuestran una sensibilidad significativamente mayor, lo que crea la necesidad de ofertas de productos específicas en estas áreas.

Rápida innovación de productos y funcionalidad barista

Los avances en las tecnologías de extracción de proteínas y emulsificación han permitido que las leches de origen vegetal logren una equivalencia funcional con la leche de vaca en aplicaciones profesionales de café. Este desarrollo ha eliminado efectivamente una barrera significativa para su adopción en la industria de servicios de alimentación. El lanzamiento planificado por Califia Farms en 2024 de mezclas barista especializadas en los mercados del Reino Unido y la UE destaca el creciente énfasis de la industria en los canales profesionales de café. Estas mezclas están específicamente diseñadas para ofrecer un rendimiento superior en el vaporizado y espumado, satisfaciendo las demandas de los baristas y los profesionales del café. La tecnología de fermentación de precisión ha revolucionado aún más el mercado al permitir a los fabricantes incorporar proteínas idénticas a las lácteas sin depender de insumos animales. Esta innovación ha llevado a la creación de productos híbridos que no solo cumplen con los requisitos funcionales, sino que también se alinean con las preferencias éticas y de sostenibilidad. Además, el uso de biomasa de microalgas como fuente de proteínas ha ampliado los perfiles nutricionales de los productos de origen vegetal, superando las limitaciones de las proteínas vegetales tradicionales. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha facilitado la aprobación de ingredientes novedosos, lo que permite a los fabricantes posicionar sus productos en el segmento premium. Además, el panorama competitivo y las mejoras en las cadenas de suministro de ingredientes han acelerado significativamente los ciclos de desarrollo de productos en los mercados europeos, reduciendo el plazo de 18-24 meses a solo 6-12 meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de precios premium | -2.1% | Más elevada en Europa Oriental | Mediano plazo (2-4 años) |

| Estrictas restricciones de la UE sobre el etiquetado de "leche" | -1.4% | UE-27, variable según el Estado Miembro | Largo plazo (≥ 4 años) |

| Huella hídrica de la almendra y volatilidad del suministro | -1.8% | España, Italia | Corto plazo (≤ 2 años) |

| Percepción de ultraprocesamiento y rechazo a los aditivos | -1.6% | Alemania, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La brecha de precios premium frena el mercado

En seis grandes mercados europeos, las alternativas de leche de origen vegetal mantienen una prima de precio significativa del 35-58% sobre los productos lácteos convencionales. Si bien las economías de producción han mejorado, esta estrategia de precios continúa obstaculizando una adopción más amplia del mercado. Los productos a base de soja, que ofrecen perfiles de macronutrientes más favorables en comparación con la leche de vaca, subrayan un problema crítico: los precios más altos de las alternativas de origen vegetal a menudo no ofrecen beneficios nutricionales proporcionales. En febrero de 2025, los precios europeos de la leche cruda experimentaron un notable aumento interanual del 16%, alcanzando 53,84 céntimos de euro por kilogramo, según la Comisión Europea[3]Fuente: Comisión Europea, "Precios mensuales de la leche cruda de la UE y del mundo", europa.eu. Sin embargo, las alternativas de origen vegetal no pudieron capitalizar esta inflación de costos debido al aumento de sus propios costos de ingredientes. Esta persistente brecha de precios es particularmente evidente en los mercados de Europa Oriental, donde los menores niveles de ingresos disponibles restringen la capacidad de los consumidores para adquirir productos alimenticios premium. Esta dinámica crea una segmentación geográfica clara, limitando el potencial de expansión del mercado en estas regiones. Además, las economías de escala en la fabricación siguen siendo insuficientes para cerrar la brecha de precios con los productos lácteos. Las desventajas estructurales de costos se derivan de la complejidad de los ingredientes de origen vegetal y los métodos de procesamiento especializados requeridos, que continúan impidiendo el logro de la paridad de precios con los lácteos convencionales.

Percepción de ultraprocesamiento y rechazo a los aditivos

En Europa, un número creciente de consumidores evita activamente las alternativas de leche de origen vegetal, impulsados por el deseo de reducir su consumo de alimentos ultraprocesados. Este comportamiento está influenciado por la clasificación de Nuevos Alimentos de la UE para las leches de origen vegetal, que, a pesar de que muchas formulaciones contienen ingredientes simples, refuerza inadvertidamente la percepción de estos productos como altamente procesados. Para abordar estas preocupaciones, las marcas están adoptando cada vez más estrategias de etiquetado limpio que se centran en reducir el número de ingredientes y proporcionar mayor transparencia sobre los métodos de procesamiento. Sin embargo, educar a los consumidores sigue siendo un desafío significativo debido a las diversas culturas alimentarias en los mercados europeos, que configuran percepciones y expectativas variables. Además, existe un conflicto inherente entre la necesidad de enriquecer las alternativas de leche de origen vegetal para lograr una adecuación nutricional y la mensajería de etiquetado limpio que enfatiza la simplicidad. La inclusión de micronutrientes esenciales, si bien es necesaria para el equilibrio nutricional, a menudo se percibe negativamente ya que estas adiciones aparecen como aditivos en las listas de ingredientes. Esta percepción es particularmente pronunciada en los segmentos de mercado premium, donde los consumidores exigen tanto la integridad nutricional como la simplicidad de los ingredientes. Estas demandas contradictorias crean desafíos significativos de formulación, limitando la flexibilidad del desarrollo de productos y la innovación en esta categoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Soja Mantiene el Liderazgo a Pesar de la Innovación del Cáñamo

La leche de soja representa el 43,02% de la cuota de mercado en 2025, destacando su base de consumidores establecida y su contenido proteico que se asemeja estrechamente a la leche de vaca. Los profesionales médicos recomiendan la leche de soja por sus beneficios en el control del colesterol y el apoyo a la salud menopáusica, lo que aumenta su popularidad, particularmente entre los consumidores de mayor edad. La leche de cáñamo es el segmento de más rápido crecimiento, con una CAGR proyectada del 15,88% hasta 2031. Su crecimiento está impulsado por su perfil completo de aminoácidos y la claridad regulatoria proporcionada por la orientación de la EFSA sobre los ingredientes alimentarios derivados del cáñamo. La leche de avena continúa creciendo, particularmente en los canales barista, mientras que la leche de coco mantiene un rendimiento minorista estable a pesar de las preocupaciones sobre su huella hídrica. La leche de anacardo se está posicionando como una opción premium debido a su textura cremosa, y la leche de avellana está ganando terreno en aplicaciones de confitería y postres.

El desarrollo de estos segmentos está impulsado por los avances en las técnicas de extracción de proteínas y la incorporación de ingredientes funcionales. Los fabricantes están adoptando cada vez más formulaciones híbridas que combinan múltiples fuentes vegetales para mejorar los perfiles nutricionales. Sin embargo, la leche de almendra enfrenta desafíos en su cadena de suministro debido a las sequías mediterráneas y las estrictas regulaciones sobre la huella hídrica. Mientras tanto, la estrategia de diversificación de proteínas de la Comisión Europea, respaldada por los incentivos de la Política Agrícola Común, promueve el cultivo de legumbres, favoreciendo particularmente las alternativas a base de soja y guisantes sobre las variedades de frutos secos que requieren mucha agua. Además, el segmento se está expandiendo con la introducción de nuevas fuentes de proteínas como la biomasa de microalgas y los ingredientes derivados de la fermentación de precisión. Las vías de Nuevos Alimentos de la EFSA están facilitando las aprobaciones comerciales, permitiendo que estas formulaciones innovadoras vayan más allá de las categorías tradicionales de origen vegetal.

Por Sabor: El Dominio Sin Sabor Desafiado por la Innovación

Las variantes sin sabor mantienen una cuota de mercado del 66,88% en 2025, lo que refleja la preferencia de los consumidores por productos versátiles adecuados tanto para bebidas como para aplicaciones culinarias. Los consumidores europeos priorizan cada vez más las declaraciones de "natural", "sin azúcar añadido" y "bajo en azúcar", particularmente dentro de las categorías de origen vegetal. Los segmentos con sabor crecen a una CAGR del 15,22% hasta 2031, impulsados por las innovaciones de bebidas listas para consumir y las ocasiones de consumo orientadas a la conveniencia que se dirigen a los grupos demográficos en movimiento. La vainilla sigue siendo la variante con sabor dominante, mientras que las opciones de chocolate y fresa se expanden a través de asociaciones minoristas con las principales cadenas de supermercados europeas. Los sabores de temporada y de edición limitada crean oportunidades de posicionamiento premium, con fabricantes que aprovechan el marketing en redes sociales para impulsar la prueba y el comportamiento de compra repetida.

Los ciclos de desarrollo de productos se han acelerado para capturar las tendencias de sabor emergentes, con fabricantes que buscan colaboraciones con marcas europeas de confitería para crear variantes de marca compartida que aprovechen las preferencias de sabor establecidas. El crecimiento del segmento con sabor refleja las tendencias más amplias de la industria de bebidas hacia ingredientes funcionales y compuestos adaptógenos que posicionan la leche de origen vegetal como productos de bienestar en lugar de sustitutos lácteos. Los marcos regulatorios bajo las regulaciones de aditivos alimentarios de la UE requieren una gestión cuidadosa de la formulación para las variantes con sabor, particularmente en lo que respecta a las clasificaciones de sabores naturales versus artificiales que afectan las estrategias de posicionamiento de etiquetado limpio. Las iniciativas de reducción de azúcar en los mercados europeos impulsan la innovación en sistemas de edulcoración natural, con fabricantes que exploran edulcorantes a base de frutas y derivados de plantas que mantienen el atractivo del sabor mientras apoyan la mensajería orientada a la salud.

Por Envase: Las Botellas PET Lideran Mientras las Latas Ganan Terreno

Las botellas PET tienen una cuota de mercado del 48,23% en 2025, aprovechando la familiaridad del consumidor y los beneficios de exhibición minorista que impulsan las compras por impulso. La resistencia al oxígeno y la humedad del PET preserva el sabor y los nutrientes de la leche no láctea, garantizando una vida útil prolongada tanto en condiciones refrigeradas como ambientales. Las latas, con sus propiedades de estabilidad en estantería y menores requisitos de cadena de frío, logran un crecimiento de CAGR del 14,62% hasta 2031, reduciendo los costos de distribución en los mercados europeos. Los cartones continúan funcionando de manera constante en formatos de tamaño familiar, mientras que los diseños innovadores como el envase plano reducen los costos de transporte y disminuyen el impacto ambiental. Además, los formatos de envase de porciones controladas son cada vez más populares para el consumo individual, particularmente en aplicaciones de servicios de alimentación y máquinas expendedoras en el lugar de trabajo.

La sostenibilidad está desempeñando un papel cada vez mayor en las decisiones de envase, con las iniciativas de economía circular de la Comisión Europea que promueven materiales reciclables y la reducción de residuos de envases en todas las categorías de alimentos. Demostrando el enfoque de la industria en la innovación de envases, Veganz Group recaudó 10 millones de euros en financiación en 2024 para expandir su tecnología de envases impresos en 2D para productos de leche de avena. El segmento de envases se alinea con las tendencias regulatorias europeas más amplias, como la responsabilidad ampliada del productor y los sistemas de depósito y devolución, que influyen en la selección de materiales y la optimización del diseño. Los avances en tecnología de barrera ahora permiten que los productos que anteriormente requerían refrigeración se almacenen en condiciones ambientales, ampliando su distribución a canales minoristas de conveniencia que carecen de instalaciones de almacenamiento en frío.

Por Canal de Distribución: Dominio Fuera del Establecimiento con Crecimiento En el Establecimiento

Los canales fuera del establecimiento tienen una cuota de mercado significativa del 77,55% en 2025, destacando una fuerte preferencia del consumidor por el consumo en el hogar y la capacidad de comparar precios en varios formatos minoristas. Por otro lado, los segmentos en el establecimiento están experimentando un crecimiento sólido, con una CAGR del 15,41% proyectada hasta 2031. Este crecimiento está impulsado principalmente por los operadores de servicios de alimentación que integran la leche de origen vegetal en sus ofertas y las cafeterías que amplían sus menús, lo que está ayudando a normalizar el consumo de leche de origen vegetal. Los supermercados e hipermercados continúan dominando como canales minoristas clave. Sin embargo, el comercio minorista en línea está ganando terreno, impulsado por los servicios de suscripción y las marcas de venta directa al consumidor que omiten los intermediarios de distribución tradicionales. Las tiendas de conveniencia, particularmente en áreas urbanas con alto tráfico peatonal y refrigeración limitada, atienden eficazmente las compras por impulso.

Este cambio en los canales refleja la evolución de los comportamientos de compra de los consumidores y los esfuerzos de la industria de servicios de alimentación para adaptarse a las diversas preferencias dietéticas. La expansión de la asociación de Oatly con McDonald's en los Países Bajos ejemplifica el desarrollo de los canales en el establecimiento. Las principales cadenas de servicios de alimentación están incorporando cada vez más alternativas de origen vegetal en sus menús estándar, alejándose de tratarlas como artículos especiales. Los minoristas especializados siguen siendo cruciales para los segmentos premium y orgánicos, ofreciendo oportunidades para la educación del producto y el descubrimiento de marcas, que apoyan el crecimiento del mercado más allá de los canales principales. Sin embargo, las propuestas de la Comisión Europea para fortalecer las posiciones de los agricultores en las cadenas de suministro de alimentos podrían afectar los márgenes de los canales de distribución y los acuerdos contractuales. Esto es particularmente relevante para las marcas más pequeñas de origen vegetal, que a menudo enfrentan desafíos para negociar con las grandes cadenas minoristas.

Análisis Geográfico

Alemania tiene una cuota de mercado del 23,76% en 2025, impulsada por su avanzada infraestructura minorista orgánica y la disposición de los consumidores a pagar un precio premium por los alimentos sostenibles. Los principales minoristas de descuento en Alemania están incorporando estos productos sostenibles en el mercado principal a través de estrategias de precios competitivos. El mercado de alimentos de origen vegetal del país ha exhibido un crecimiento constante, lo que indica un impulso que supera los patrones de compra impulsados por la pandemia y se espera que continúe expandiéndose hasta 2031. Los consumidores alemanes muestran una fuerte preferencia por las alternativas a base de avena, respaldadas por la producción agrícola del país y las capacidades de procesamiento de cereales bien establecidas, que reducen los riesgos de la cadena de suministro. Además, el crecimiento de los productos de marca propia en las cadenas minoristas alemanas está aumentando la accesibilidad. Los minoristas logran esto mientras mantienen estándares de calidad a través de relaciones directas con proveedores y estrategias de integración vertical.

Francia e Italia, ambos mercados establecidos en Europa Occidental, se proyecta que crezcan de 2026 a 2031. Este crecimiento estará impulsado por la integración en los servicios de alimentación y el posicionamiento premium de los productos, aprovechando las tradiciones dietéticas mediterráneas. La inversión de 43 millones de euros de Danone en la conversión de una instalación en Francia para expandir la producción de leche de avena destaca esta tendencia. En Italia, los consumidores están adoptando cada vez más sustitutos de origen vegetal, particularmente en aplicaciones lácteas tradicionales. La preparación del café es un área clave donde las mejoras en la funcionalidad barista permiten una transición fluida hacia estas alternativas. Tanto Francia como Italia se benefician de las políticas agrícolas de la UE que apoyan el cultivo de cultivos proteicos y el desarrollo de infraestructuras de procesamiento. Estas políticas no solo reducen la dependencia de los ingredientes importados, sino que también fortalecen la resiliencia de la cadena de suministro.

Rusia está experimentando un notable crecimiento de CAGR del 14,92%, una tendencia que se espera persista hasta 2031. Este crecimiento está impulsado principalmente por la rápida urbanización y el aumento de los ingresos disponibles, que están impulsando la expansión de las categorías de alimentos premium, incluso en mercados tradicionalmente dominados por Europa. Este crecimiento se está produciendo a pesar de las tensiones geopolíticas que han afectado la presencia de marcas internacionales. Los fabricantes nacionales están capitalizando esta oportunidad utilizando estrategias de producción y distribución locales. Mientras tanto, los países de Europa Oriental, incluidos Polonia y los Países Bajos, están viendo una adopción acelerada de categorías de alimentos premium. Este cambio se atribuye en gran medida al crecimiento económico que mejora el acceso de los consumidores y al aumento de la conciencia sobre la salud entre las poblaciones urbanas. Para los fabricantes europeos, estos mercados emergentes ofrecen oportunidades significativas de diversificación geográfica más allá de los saturados mercados de Europa Occidental. Sin embargo, el éxito dependerá de navegar los requisitos regulatorios y construir infraestructuras de distribución sólidas.

Panorama Competitivo

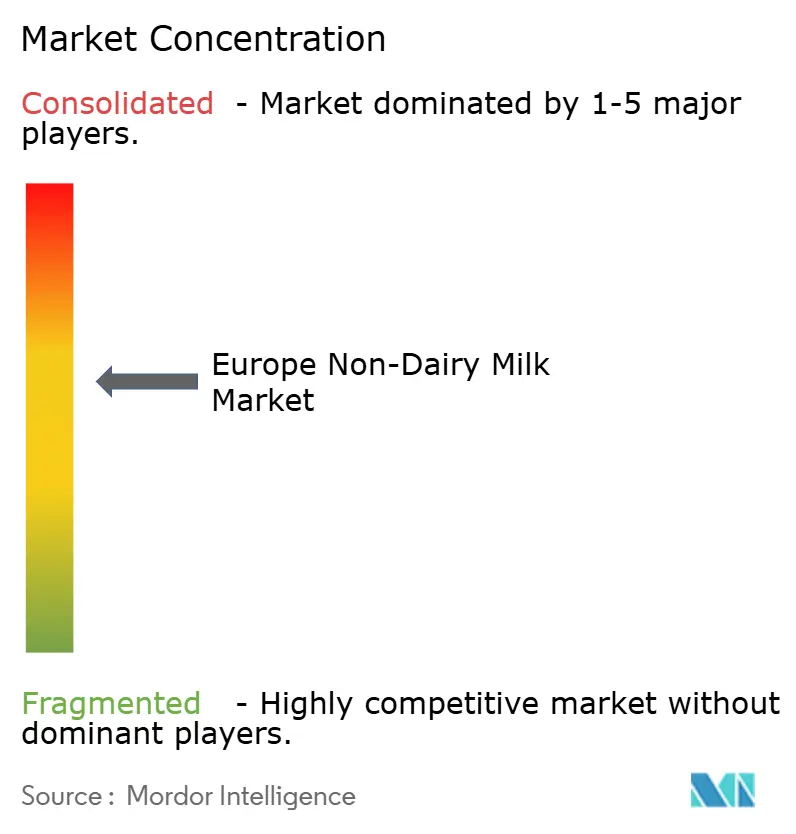

El mercado europeo de leche de origen vegetal está moderadamente fragmentado, con gigantes lácteos establecidos que utilizan ventajas de distribución, mientras que las empresas especializadas en origen vegetal se dirigen a segmentos premium a través de estrategias de diferenciación impulsadas por la innovación. Las diversas preferencias de los consumidores en tipos de productos y mercados geográficos limitan la concentración del mercado, creando oportunidades para que tanto los fabricantes a gran escala como los actores de nicho coexistan con un posicionamiento distinto. Los actores líderes como Danone y Nestlé están buscando activamente adquisiciones para expandir sus carteras de origen vegetal. Por ejemplo, la adquisición de Kate Farms por parte de Danone destaca su enfoque en segmentos de nutrición especializada que exigen precios premium. La adopción de tecnología se centra en la integración de ingredientes funcionales y la optimización del procesamiento. Las innovaciones en fermentación de precisión y extracción de proteínas están mejorando el rendimiento del producto, particularmente en aplicaciones profesionales.

Las empresas destacadas en el mercado incluyen Calidad Pascual SAU, Danone SA, Oatly Group AB, Blue Diamond Growers y Nestlé SA. Estas empresas están realizando inversiones significativas en investigación y desarrollo para desarrollar productos lácteos innovadores de origen vegetal, con un enfoque en mejorar el sabor, la nutrición y la variedad de sabores. Muchos actores están demostrando agilidad operativa al adaptarse rápidamente a las cambiantes preferencias de los consumidores, expandiendo las capacidades de producción y modernizando las instalaciones para satisfacer la creciente demanda. Las iniciativas estratégicas incluyen asociaciones con minoristas y operadores de servicios de alimentación para fortalecer las redes de distribución, así como la búsqueda de expansión geográfica a través del crecimiento orgánico y las adquisiciones. La sostenibilidad sigue siendo una prioridad, con empresas que enfatizan el envase ecológico, el abastecimiento responsable y la optimización de la cadena de suministro.

Existen oportunidades estratégicas en formulaciones híbridas de lácteos y plantas y nuevas fuentes de proteínas que abordan las brechas nutricionales mientras mantienen las preferencias de etiquetado limpio. La inversión de 100 millones de euros del Banco Europeo de Inversiones en Mueller Group refleja el apoyo institucional para la expansión de capacidad y los avances tecnológicos dentro de la cadena de valor de origen vegetal. Los disruptores emergentes están aprovechando los canales de venta directa al consumidor y los modelos de suscripción para omitir los guardianes minoristas tradicionales. Mientras tanto, las empresas establecidas enfrentan desafíos con los conflictos de canal entre sus líneas de productos de origen vegetal y lácteos. El cumplimiento normativo con las vías de Nuevos Alimentos de la UE crea barreras de entrada para las empresas más pequeñas que carecen de experiencia, al tiempo que permite la innovación de ingredientes para las empresas con abundantes recursos, apoyando sus estrategias de diferenciación.

Líderes de la Industria Europea de Leche No Láctea

Calidad Pascual SAU

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestle SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Califia Farms, una marca con sede en Estados Unidos, ha introducido dos mezclas con sabor a frutos secos —pistacho y avellana— en su gama de bebidas de avena barista en el Reino Unido. Estas mezclas de origen vegetal responden a la creciente demanda de café con sabor, proporcionando a los consumidores una alternativa rentable a los jarabes de café azucarados.

- Julio de 2025: Alpro, propiedad de Danone y líder en lácteos de origen vegetal, ha presentado una nueva gama infantil en el Reino Unido. Esta gama introduce alternativas de leche y yogur bajas en azúcar, incluyendo leche de avena con chocolate, leche de soja con fresa y yogures de soja de vainilla y fresa, todos con un 30% menos de azúcar.

- Mayo de 2025: Califia Farms aprovechó las tendencias de sabor globales para introducir sus mezclas barista de nueva generación. Estos nuevos productos, lanzados en el Festival del Café de Londres 2025, destacan cómo las marcas de leche de origen vegetal están revitalizando la categoría a través de la innovación de sabores.

- Junio de 2024: Danone invirtió 43 millones de euros para convertir una instalación láctea francesa en un sitio de producción dedicado a la leche de avena. Esto marca la mayor inversión individual en capacidad de origen vegetal en Europa y enfatiza el compromiso de Danone con el fortalecimiento de la cadena de suministro nacional.

Alcance del Informe del Mercado Europeo de Leche No Láctea

Leche de Almendra, Leche de Anacardo, Leche de Coco, Leche de Avellana, Leche de Cáñamo, Leche de Avena, Leche de Soja están cubiertos como segmentos por Tipo de Producto. Fuera del Establecimiento, En el Establecimiento están cubiertos como segmentos por Canal de Distribución. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía, Reino Unido están cubiertos como segmentos por País.| Leche de Almendra |

| Leche de Anacardo |

| Leche de Coco |

| Leche de Avellana |

| Leche de Cáñamo |

| Leche de Avena |

| Leche de Soja |

| Otros |

| Con Sabor |

| Sin Sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Fuera del Establecimiento | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Minoristas Especializados | |

| Otros Canales de Distribución | |

| En el Establecimiento (HoReCa) |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Producto | Leche de Almendra | |

| Leche de Anacardo | ||

| Leche de Coco | ||

| Leche de Avellana | ||

| Leche de Cáñamo | ||

| Leche de Avena | ||

| Leche de Soja | ||

| Otros | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados / Hipermercados |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Minoristas Especializados | ||

| Otros Canales de Distribución | ||

| En el Establecimiento (HoReCa) | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa de leche de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales en todo el mundo.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Montar | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| En el Establecimiento | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Fuera del Establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en la estantería», durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción