Tamaño y cuota del mercado europeo de queso sin lácteos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

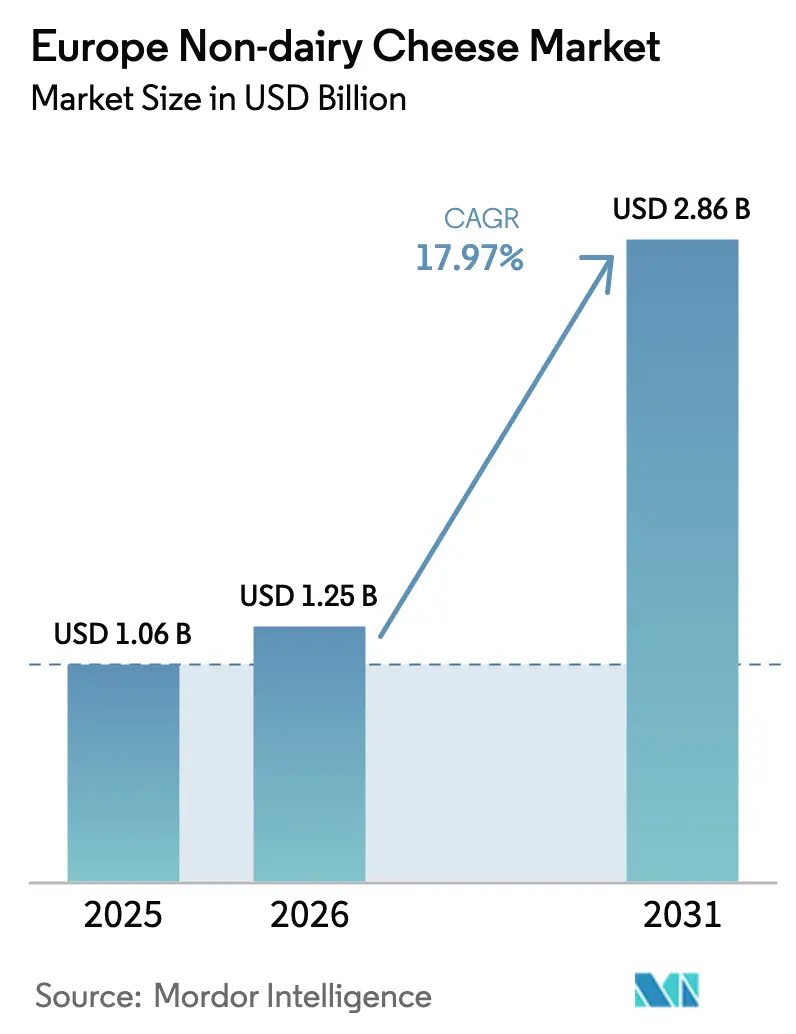

| Tamaño del mercado en el año base (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de queso sin lácteos por Mordor Intelligence

El mercado europeo de queso sin lácteos fue valorado en USD 1,06 mil millones en 2025 y se estima que crecerá de USD 1,25 mil millones en 2026 hasta alcanzar USD 2,86 mil millones en 2031, a una CAGR del 17,97% durante el período de pronóstico (2026-2031). La alimentación flexitariana, los avances en fermentación de precisión y la reasignación de espacio en los lineales de los minoristas sustentan esta expansión. España lidera con una inversión significativa en 2023 y un plan de acción nacional de base vegetal programado para 2026. Alemania sigue siendo el mercado más grande en cuanto a penetración en hogares de carne de origen vegetal y de leche de origen vegetal, lo que indica una amplia familiaridad con las alternativas lácteas. La volatilidad del precio de las materias primas lácteas, junto con un creciente arsenal de proteínas de frutos secos, legumbres y fermentación de precisión, está acelerando la diversificación de productos. Los minoristas están sustituyendo las tarrinas de plástico por botes a temperatura ambiente que reducen los costes de la cadena de frío y apoyan los objetivos de residuo cero, impulsando el crecimiento del envase en bote. La financiación institucional valida la trayectoria; el Banco Europeo de Inversiones concedió una línea de EUR 35 millones a Formo en enero de 2025 para escalar la producción de queso crema mediante fermentación de precisión [1]Fuente: GFI, "El mercado francés de alternativas de origen vegetal es resiliente a la inflación", gfieurope.org.

Conclusiones clave del informe

- Por tipo, el queso a base de soja lideró con el 39,82% de la cuota del mercado europeo de queso de origen vegetal en 2025, mientras que se prevé que el queso a base de anacardo se expanda a una CAGR del 19,72% hasta 2031.

- Por forma, las lonchas representaron el 32,70% del tamaño del mercado europeo de queso de origen vegetal en 2025; los formatos rallados avanzan a una CAGR del 19,55% entre 2026-2031 a medida que el sector de restauración se recupera.

- Por tipo de envase, las tarrinas concentraron el 44,60% de la cuota del tamaño del mercado europeo de queso de origen vegetal en 2025, mientras que los botes registraron la CAGR prevista más alta, del 19,12%, gracias a una logística más sencilla.

- Por canal de distribución, el comercio indirecto capturó el 95,80% de la cuota del mercado europeo de queso de origen vegetal en 2025; el comercio directo está preparado para crecer a una CAGR del 18,21% a medida que los restaurantes diversifican sus menús.

- Por geografía, Alemania mantuvo la mayor cuota del 25,20% en 2025, mientras que se prevé que España registre la CAGR más rápida del 18,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de queso sin lácteos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la población vegana y vegetariana | +3.2% | Alemania, Reino Unido, Países Bajos; efecto secundario en España, Francia | Mediano plazo (2-4 años) |

| Aumento de los casos de intolerancia a la lactosa en Europa | +2.1% | Europa del Sur (España, Italia, Francia); moderado en Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Expansión de las variedades y sabores de queso de origen vegetal | +4.5% | Global, con primeras ganancias en Alemania, el Reino Unido y España | Corto plazo (≤ 2 años) |

| Innovaciones en el sabor y la capacidad de fusión de los productos | +5.8% | Alemania, Francia, Reino Unido; centros de fermentación de precisión (Países Bajos, Finlandia) | Mediano plazo (2-4 años) |

| Mejora de los canales de distribución minorista y en línea | +2.9% | Reino Unido, Alemania, España; penetración del comercio electrónico en centros urbanos | Corto plazo (≤ 2 años) |

| Alianzas entre marcas y grupos de sostenibilidad | +1.7% | Alemania, Países Bajos y Francia; alineación con las políticas del Pacto Verde Europeo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la población vegana y vegetariana

Las dietas flexitarianas representan ahora un número creciente de consumidores europeos, con Alemania informando que el 30% de los hogares planea aumentar el consumo de carne de origen vegetal en los próximos dos años, un cambio de comportamiento que se traslada a la adopción de alternativas lácteas. Francia registró un 42% de encuestados con intención de adoptar una alimentación flexitariana en una encuesta de OpinionWay de 2025, impulsados por el bienestar animal y las preocupaciones climáticas más que por el veganismo estricto. El sector de origen vegetal de España creció en 2023, con más de un tercio de los españoles consumiendo productos de origen vegetal y el 46% de los hogares comprando bebidas de origen vegetal con regularidad. Esta expansión demográfica tiene menos que ver con el veganismo ideológico y más con la diversificación proteica incremental, lo que significa que las marcas de queso de origen vegetal que enfatizan la paridad de sabor y la conveniencia por encima de los mensajes éticos capturan una cuota de mercado más amplia. La encuesta financiada por la UE Smart Protein encontró que los flexitarianos priorizan la experiencia sensorial sobre las afirmaciones de sostenibilidad, lo que sugiere que las inversiones en desarrollo de productos orientadas a la textura y el sabor generan tasas de conversión más altas que el etiquetado de huella de carbono por sí solo.

Aumento de los casos de intolerancia a la lactosa en Europa

La malabsorción de lactosa afecta a la mayoría de los adultos franceses, creando una base de demanda estructural para el queso sin lácteos que persiste independientemente de las tendencias dietéticas. Las poblaciones del sur de Europa exhiben tasas de prevalencia más altas que las del norte de Europa, posicionando a España, Italia y Francia como geografías donde el posicionamiento sin lactosa resuena con más fuerza que la marca vegana. Una investigación con sede en Bulgaria publicada en 2024 confirmó que la intolerancia a la lactosa sigue estando infradiagnosticada en toda Europa, y muchos consumidores gestionan los síntomas por sí mismos reduciendo el consumo de lácteos en lugar de buscar un diagnóstico médico. Este comportamiento de sustitución silenciosa significa que las ventas de queso de origen vegetal se benefician de un segmento impulsado por la salud que no se identifica como vegano pero que requiere alternativas funcionales. Los fabricantes que enriquecen los productos con calcio y vitamina B12 para igualar los perfiles nutricionales de los lácteos abordan las preocupaciones de este segmento sobre la adecuación de nutrientes, una barrera citada por la mayoría de los consumidores europeos que evitan los productos de origen vegetal debido al ultraprocesamiento percibido.

Expansión de las variedades y sabores de queso de origen vegetal

Las extensiones de línea de productos se aceleraron en 2024, con lanzamientos que abarcan análogos de cheddar curado, quesos blandos fermentados y untados estilo ricotta que se dirigen a aplicaciones culinarias específicas en lugar de a la sustitución genérica de lácteos. Dreamfarm introdujo una ricotta de almendra y anacardo en Italia en octubre de 2024, aprovechando la familiaridad regional con la ricotta en los platos de pasta para impulsar la prueba. SimplyV lanzó ParmVegan en Ocado UK en agosto de 2024, dirigiéndose al segmento de queso rallado donde la textura y la intensidad umami son fundamentales para la aceptación del consumidor. La categoría de queso de origen vegetal de Francia creció en volumen en 2024, la tasa más alta entre las alternativas lácteas, lo que indica que la innovación en sabores está desbloqueando una demanda latente. El paso de bloques de uso general a formatos específicos para cada aplicación, como la mozzarella rallada para pizza o los untados con hierbas para tablas de charcutería, permite una fijación de precios premium y reduce la comparación directa con el queso lácteo en cuanto a coste por kilogramo. Los minoristas informan que la proliferación de referencias en los lineales de queso de origen vegetal impulsa el crecimiento de la categoría al convertir a los compradores ocasionales en clientes habituales que experimentan con diferentes perfiles de sabor.

Innovaciones en el sabor y la capacidad de fusión de los productos

La fermentación de precisión y la modificación enzimática están cerrando la brecha sensorial que históricamente ha limitado el queso de origen vegetal a consumidores de nicho. La alianza de Formo con Those Vegan Cowboys en marzo de 2024 combinó caseína fermentada con precisión con técnicas tradicionales de elaboración de queso para producir un queso crema que se funde y dora como el lácteo, abordando los déficits funcionales que disuadían la adopción en el sector de restauración. METRO Alemania comenzó a almacenar el queso crema Frischain de Formo en septiembre de 2024, logrando una victoria de distribución en un canal donde los compradores priorizan el rendimiento sobre las credenciales de sostenibilidad. El proyecto Pulse2Cheese del Instituto Fraunhofer demostró que las enzimas microbiales transglutaminasa pueden reticular proteínas de legumbres para replicar la textura elástica de la mozzarella, un avance que permite al queso de origen vegetal rendir en aplicaciones de alta temperatura como la pizza y los gratinados. Leprino Foods obtuvo la licencia de caseína fermentada con precisión de Fooditive Group, lo que señala que los procesadores de lácteos incumbentes ven las proteínas bioingeniadas como una vía para defender su cuota de mercado en lugar de ceder la categoría a las empresas emergentes. Estos avances tecnológicos comprimen el ciclo de prueba a repetición al reducir el compromiso sensorial que los consumidores toleran al elegir opciones de origen vegetal.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensa competencia del segmento de queso lácteo | -4.3% | Francia, Italia, Alemania; fuertes tradiciones de queso AOP/IGP | Mediano plazo (2-4 años) |

| Altos costes de producción debidos a los ingredientes | -3.8% | España, Reino Unido, Alemania; mercados dependientes de la importación de anacardos y almendras | Corto plazo (≤ 2 años) |

| Complejidades regulatorias y de etiquetado en la UE | -2.1% | A escala de la UE, con variaciones en la aplicación nacional (Francia, Italia, España) | Largo plazo (≥ 4 años) |

| Dificultades para replicar el sabor y la textura del queso lácteo | -5.2% | Francia, Italia; mercados con alto consumo de queso per cápita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensa competencia del segmento de queso lácteo

Se prevé que la producción de queso lácteo en la UE crezca significativamente en 2025, impulsada por la demanda de exportación y la recuperación del turismo. Los quesos AOP e IGP de Francia por sí solos generan un volumen significativo, ocupando espacio preferente en los lineales y una lealtad del consumidor que las marcas de origen vegetal tienen dificultades para interrumpir. Las exportaciones de queso blando de la UE crecieron en 2024, lo que indica una demanda robusta de formatos lácteos tradicionales que compiten directamente con los análogos de brie y camembert de origen vegetal [2]Fuente: Team France Export, "El mercado mundial de lácteos: revisión de 2024 y perspectivas para 2025", teamfrance-export.fr. La normalización de los precios de la mantequilla y los polvos de leche en 2025 podría reducir los costes de los insumos para los fabricantes de queso lácteo, ampliando la brecha de precio con las alternativas de origen vegetal que dependen de anacardos y almendras importados. La decisión de Bel Group de discontinuar su marca de queso vegano Nurishh a finales de 2025 debido a la baja adopción por parte de los consumidores subraya la dificultad de alcanzar la rentabilidad en una categoría donde los incumbentes lácteos pueden absorber pérdidas para defender su cuota de mercado.

Altos costes de producción debidos a los ingredientes

Los precios del anacardo y la almendra se mantienen elevados debido a la concentración del aprovisionamiento en India, Vietnam y California, con infraestructura de procesamiento limitada en Europa para capturar los márgenes de la cadena de valor. Las alternativas cárnicas de origen vegetal de España tienen un precio por kilogramo más alto que la carne animal, lo que refleja estructuras de costes similares en el queso de origen vegetal, donde los bajos volúmenes de producción impiden las economías de escala. El experimento de paridad de precios de Lidl Países Bajos, que equiparó los productos de origen vegetal con los convencionales equivalentes, aumentó las ventas pero requirió una compresión del margen del minorista en lugar de reducciones de costes del proveedor, un modelo que no es sostenible en todos los canales. Los ingredientes de fermentación de precisión como los análogos de caseína cuestan actualmente entre 10 y 20 veces más que la caseína derivada de lácteos, lo que limita su uso a productos premium hasta que la capacidad de los biorreactores escale y los costes de los insumos disminuyan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las formulaciones a base de anacardo superan a las de soja a medida que aumenta la demanda de fusión

El queso a base de soja concentró el 39,82% del mercado en 2025, respaldado por cadenas de suministro consolidadas y costes de materias primas más bajos que las alternativas a base de frutos secos, pero el queso a base de anacardo se está expandiendo a una CAGR del 19,72% hasta 2031, ya que los fabricantes priorizan los perfiles de sabor neutro y el superior contenido graso que imita la sensación en boca del queso lácteo. El queso a base de almendra atrae a los consumidores que buscan opciones de menor contenido calórico, aunque su sabor ligeramente dulce limita las aplicaciones en platos salados. Otros, incluidos los quesos a base de aceite de coco y avena, capturan segmentos de nicho donde la evitación de alérgenos o las preferencias de ingredientes regionales dictan las elecciones de formulación. El Supreme Cheddarton de Violife, que incorpora proteína de lenteja para aportar 9,5 gramos de proteína por 100 gramos, ilustra cómo se están utilizando las mezclas de legumbres para aumentar la densidad nutricional y abordar la percepción de que los quesos de origen vegetal son deficientes en proteínas.

El ascenso del anacardo refleja un giro más amplio de la industria hacia el posicionamiento premium y el rendimiento funcional. La ricotta de almendra y anacardo de Dreamfarm, lanzada en Italia en octubre de 2024, se dirige al segmento italiano de queso fresco de EUR 1.800 millones, donde la textura y el contenido de humedad son fundamentales para los rellenos de pasta y los untados. El queso a base de soja sigue siendo dominante en Alemania y los Países Bajos, donde los primeros participantes del mercado como Violife y Soyana establecieron reconocimiento de marca, pero el crecimiento se está desacelerando a medida que los consumidores asocian la soja con preocupaciones sobre los transgénicos a pesar de las regulaciones de la UE que exigen el etiquetado sin transgénicos. La caseína fermentada con precisión, licenciada por Leprino Foods a Fooditive Group, representa un posible disruptor que elude por completo las limitaciones de las proteínas vegetales al producir proteínas idénticas a las lácteas en biorreactores, aunque las aprobaciones regulatorias y las estructuras de costes siguen siendo barreras para la comercialización generalizada.

Por forma: los formatos rallados ganan terreno a medida que se recupera el sector de restauración

Las lonchas concentraron el 32,70% del mercado en 2025, impulsadas por las aplicaciones en sándwiches y hamburguesas donde la conveniencia y el control de porciones importan más que el rendimiento de fusión; sin embargo, el queso rallado está creciendo a una CAGR del 19,55% a medida que las cadenas de pizzas y los restaurantes de pasta reintroducen opciones de menú de origen vegetal tras la pandemia. Los bloques atraen a los consumidores artesanales que rallan o cortan en casa, mientras que los cubos sirven para ocasiones de charcutería y aperitivos. Otros, incluidos los desmenuzados y los untados, abordan usos culinarios de nicho como los aderezos para ensaladas y las salsas. La decisión de METRO Alemania de almacenar el queso crema Frischain de Formo en septiembre de 2024 señala que los compradores del sector de restauración están dispuestos a probar formatos de origen vegetal si rinden de manera comparable a los lácteos en aplicaciones de alta temperatura.

La aceleración del segmento rallado está vinculada a avances tecnológicos en la fusión y el estiramiento. Los trozos de mozzarella de Violife, formulados para pizza, aprovechan almidones modificados y aceite de coco para replicar el dorado y la elasticidad que los consumidores esperan de la mozzarella láctea, un referente sensorial que los quesos de origen vegetal anteriores no lograban alcanzar. El ParmVegan de SimplyV, lanzado en Ocado UK en agosto de 2024, se dirige al segmento de queso rallado donde la intensidad umami y la textura granular son fundamentales para las aplicaciones en pasta y ensalada. Las lonchas siguen siendo el formato más grande debido al dominio en el comercio minorista y la familiaridad del consumidor, pero su crecimiento está limitado por las escasas oportunidades de diferenciación; la mayoría de las marcas compiten en precio en lugar de en innovación sensorial. Los bloques y los cubos sirven a segmentos premium donde los consumidores toleran precios más altos por el posicionamiento artesanal, pero los volúmenes siguen siendo pequeños en relación con las lonchas y los rallados.

Por tipo de envase: los botes capturan a los compradores con conciencia de sostenibilidad

Las tarrinas concentraron el 44,60% de la cuota de envases en 2025, favorecidas para los quesos blandos y los untados donde la resellabilidad y la refrigeración son estándar, pero los botes se están expandiendo a una CAGR del 19,12% a medida que los minoristas buscan formatos estables a temperatura ambiente que reduzcan los costes de logística de la cadena de frío y resulten atractivos para los consumidores con conciencia de sostenibilidad. Las latas sirven para aplicaciones de nicho como los análogos de queso curado que se benefician de las propiedades bloqueadoras de la luz del metal, mientras que la reciclabilidad de los botes y el almacenamiento a temperatura ambiente se alinean con las iniciativas minoristas de residuo cero. La adopción por parte de Lidl Suiza de envases a base de celulosa para queso en 2024 refleja la presión más amplia de los minoristas sobre los proveedores para que adopten materiales compostables o reciclables que reduzcan los residuos plásticos.

El crecimiento de los botes está impulsado por los canales de comercio electrónico y exportación, donde la estabilidad a temperatura ambiente reduce el riesgo de deterioro y los costes de envío. Las tarrinas siguen siendo dominantes en las categorías de queso fresco como la ricotta y el queso crema, donde la refrigeración es inevitable y los consumidores priorizan la conveniencia sobre la sostenibilidad. La cuota de las latas sigue siendo marginal, limitada a productos especializados como el parmesano vegano que imita los formatos rallados estables a temperatura ambiente de los lácteos. El panorama del envase se está fragmentando a medida que las marcas experimentan con tarros de cristal, envolturas a base de papel y films biodegradables para diferenciarse en credenciales medioambientales, pero las primas de coste del 15% al 30% para los envases sostenibles limitan la adopción a las referencias premium. Minoristas como Lidl están utilizando el queso de origen vegetal de marca propia para pilotar envases sostenibles a escala, aprovechando los compromisos de volumen para negociar costes de materiales más bajos con los proveedores.

Por canal de distribución: el comercio directo repunta a medida que los menús se diversifican

Los canales de comercio indirecto representaron el 95,80% de las ventas en 2025, lo que refleja los orígenes minoristas del queso de origen vegetal y la preferencia del consumidor por la preparación en el hogar; sin embargo, el comercio directo está creciendo a una CAGR del 18,21% a medida que los restaurantes, cafeterías y hoteles reintroducen opciones de origen vegetal para capturar a los comensales flexitarianos y reducir la exposición a los precios volátiles de los lácteos. Las listas de Ocado en todo el Reino Unido para I AM NUT OK en mayo de 2025 y SimplyV en agosto de 2024 ilustran cómo los supermercados en línea están ampliando los surtidos de queso de origen vegetal para satisfacer la demanda del comercio electrónico.

El resurgimiento del comercio directo está vinculado a la innovación en menús y la gestión de márgenes. Los operadores del sector de restauración informan que el queso de origen vegetal cuesta entre un 20% y un 30% menos que el queso lácteo premium, al tiempo que logra precios de menú similares, lo que permite la expansión de márgenes en pizzas y platos de pasta de origen vegetal. La distribución de Formo Frischain por parte de METRO Alemania a restaurantes independientes en septiembre de 2024 señala que los mayoristas están construyendo surtidos de origen vegetal para servir a los operadores que buscan diferenciación en mercados urbanos competitivos. Los minoristas especializados como La Fauxmagerie en el Reino Unido curan selecciones artesanales de queso de origen vegetal que educan a los consumidores sobre el maridaje y el uso, creando un efecto halo que eleva la percepción de la categoría en los supermercados convencionales.

Análisis geográfico

La CAGR del 18,76% de España hasta 2031 la posiciona como el mercado de queso de origen vegetal de más rápido crecimiento en Europa. El Plan de Acción para los Alimentos de Base Vegetal planificado por el gobierno español para 2026 y las posibles reducciones del IVA sobre los alimentos sostenibles señalan vientos de cola políticos que podrían reducir los precios al por menor y ampliar los mercados accesibles. El volumen de queso de origen vegetal en España creció entre 2022 y 2024, superando el crecimiento en valor e indicando que la compresión de precios está impulsando la prueba entre los consumidores sensibles al precio. El ecosistema de innovación agroalimentaria de España, compuesto por más de 420 empresas emergentes concentradas en Madrid, Cataluña, el País Vasco y Andalucía, atrajo EUR 226 millones en inversión en 2023, financiando expansiones de capacidad e I+D que apoyarán el crecimiento de la oferta a largo plazo. Vegetal/es, la asociación española de alimentos de base vegetal, informa que cada EUR 1 de producción del sector genera EUR 3,7 en la economía más amplia y crea 3,9 empleos indirectos por puesto directo, multiplicadores que se están utilizando para presionar por claridad regulatoria e inversión pública.

Alemania mantuvo una cuota de mercado del 25,20% en 2025, respaldada por las tasas de penetración en los hogares de carne de origen vegetal y leche de origen vegetal, las más altas de Europa. El queso de origen vegetal representa una pequeña cuota del total de ventas de queso por volumen en Alemania, una pequeña cuota absoluta pero que se está expandiendo a medida que los productos de marca propia socavan las alternativas de marca. La apertura de una fábrica de queso vegano por parte de Veganz en Alemania en mayo de 2024 refleja la confianza del fabricante en la demanda a largo plazo, mientras que el préstamo del BEI de EUR 35 millones concedido a Formo en enero de 2025 financia capacidad de fermentación de precisión que abastecerá al mercado alemán y europeo en general. La brecha de precio entre los productos de origen vegetal y los de origen animal en Alemania se redujo a principios de 2024, impulsada por la expansión de la marca propia y la inflación del precio de los lácteos, una convergencia que está acelerando la prueba entre los consumidores convencionales.

El Reino Unido, Francia e Italia representan mercados maduros con distintos motores de crecimiento. Las listas de Ocado en el Reino Unido para I AM NUT OK y SimplyV en 2025 ampliaron la disponibilidad a escala nacional, mientras que McDonald's continuó su oferta de la hamburguesa McPlant en el Reino Unido a pesar de retirarla de los Estados Unidos, lo que señala una demanda sostenida en el sector de restauración. Las ventas de queso de origen vegetal de Francia alcanzaron un hito significativo en volumen, la tasa más alta entre las alternativas lácteas. El volumen de queso de origen vegetal en Italia creció entre 2022 y 2024, impulsado por análogos de ricotta y mozzarella que se alinean con los patrones de consumo de pasta y pizza. Nueva Zelanda, aunque geográficamente distante, está incluida en el ámbito del informe europeo debido a los acuerdos comerciales y los flujos de exportación, mientras que el Resto de Europa abarca mercados más pequeños como los Países Bajos, Bélgica y Escandinavia, donde la penetración del queso de origen vegetal varía según los patrones locales de consumo de lácteos y los entornos regulatorios.

Panorama competitivo

El mercado europeo de queso de origen vegetal registra una concentración moderada, lo que refleja una combinación de incumbentes lácteos multinacionales, marcas especializadas en origen vegetal y empresas emergentes de fermentación de precisión que compiten en escala de distribución, rendimiento sensorial y diferenciación tecnológica. Flora Food Group y Bel Group aprovechan las relaciones minoristas existentes y la experiencia en reformulación para introducir líneas de origen vegetal que se sitúan junto a los portfolios de lácteos, mientras que la adquisición de Follow Your Heart por parte de Danone y la conversión de una planta de leche de avena de EUR 49 millones señalan un compromiso institucional con las alternativas lácteas.

Los actores emergentes como Formo y Those Vegan Cowboys despliegan análogos de caseína fermentada con precisión para eludir las limitaciones tradicionales de las proteínas vegetales, con Formo asegurando un préstamo del BEI de EUR 35 millones en enero de 2025 para escalar la producción de su queso crema que se funde y dora como el lácteo. Las oportunidades se centran en los análogos de queso curado y los quesos blandos fermentados, donde la complejidad sensorial y el posicionamiento artesanal exigen primas de precio que compensan los mayores costes de producción. La discontinuación por parte de Bel Group de su marca de queso vegano Nurishh a finales de 2025 debido a la baja adopción por parte de los consumidores ilustra los desafíos de rentabilidad que obligan incluso a los incumbentes bien capitalizados a abandonar segmentos no rentables.

La adopción de tecnología está bifurcando el mercado: los actores de fermentación de precisión como Formo y Those Vegan Cowboys persiguen la paridad funcional con los lácteos a través de proteínas bioingeniadas, mientras que las marcas artesanales como Jay&Joy y La Fauxmagerie enfatizan la fermentación tradicional y las formulaciones a base de frutos secos que atraen a los consumidores de etiqueta limpia. La competición de Lidl en 2025 para proveedores de queso de origen vegetal, con presentaciones abiertas hasta abril, refleja la disposición del minorista a codesarrollar productos que cumplan los umbrales de precio y calidad, creando oportunidades para los fabricantes de nivel medio para asegurar compromisos de volumen. La evaluación en curso por parte de la EFSA de los ingredientes de fermentación de precisión significa que los quesos de origen vegetal de próxima generación que incorporan caseína bioingeniada se enfrentan a plazos de aprobación de varios años, un factor de limitación regulatoria que beneficia a los incumbentes con portfolios diversificados sobre las empresas emergentes dependientes de ingredientes novedosos.

Líderes de la industria europea de queso sin lácteos

Bel Group

Danone SA

Saputo Inc.

Simply V

Upfield Holdings BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: el queso de origen vegetal de Viva la Faba estaba planificado para su lanzamiento en minoristas y restaurantes alemanes en 2025. La empresa también había establecido sus primeras alianzas estratégicas dentro de la industria alimentaria.

Nuestra visión era convertir el queso de origen vegetal, elaborado con materias primas de fuentes de bioeconomía, en una opción mayoritaria, al tiempo que reducíamos activamente el impacto climático de la industria alimentaria,

declaró Isa Entenmann, Directora de I+D en Viva la Faba. - Septiembre de 2024: la empresa emergente berlinesa Formo, reconocida por su trabajo en fermentación, debutó con sus primeros productos en el mercado. Frischhain, un análogo de queso crema elaborado con proteína de koji, estuvo disponible en los supermercados mencionados en sabores natural y con hierbas. Una versión de tomate estaba prevista para las semanas siguientes, junto con Camembritz (una réplica de camembert). El lanzamiento coincidió con la conclusión de la ronda de financiación Serie B de Formo, en la que aseguró USD 61 millones de inversores, incluidos los respaldadores existentes FoodLabs, EQT Ventures y Lowercarbon Capital, al tiempo que acogía a nuevos financiadores como The Nature Conservancy y Rewe Group, entre otros.

- Abril de 2024: la empresa emergente italiana Dreamfarm anunció que sus alternativas de queso a base de almendra se habían lanzado en Alemania. Los quesos estuvieron disponibles inicialmente en las tiendas Edeka de Berlín, con posibles planes de expansión a restaurantes y pizzerías. Este anuncio se produjo menos de dos meses después de que Dreamfarm se expandiera a las tiendas Delhaize en Bélgica, tras una recepción "increíblemente positiva" en Italia. También se informó que se estaba considerando un lanzamiento en los Países Bajos.

Alcance del informe del mercado europeo de queso sin lácteos

| Queso a base de anacardo |

| Queso a base de soja |

| Queso a base de almendra |

| Otros |

| Rallado |

| Bloques |

| Cubos |

| Lonchas |

| Otros |

| Tarrinas |

| Latas |

| Botes |

| Comercio directo | |

| Comercio indirecto | Tiendas de conveniencia |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Comercio minorista en línea | |

| Otros |

| España |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| Nueva Zelanda |

| Resto de Europa |

| Tipo | Queso a base de anacardo | |

| Queso a base de soja | ||

| Queso a base de almendra | ||

| Otros | ||

| Forma | Rallado | |

| Bloques | ||

| Cubos | ||

| Lonchas | ||

| Otros | ||

| Tipo de envase | Tarrinas | |

| Latas | ||

| Botes | ||

| Canal de distribución | Comercio directo | |

| Comercio indirecto | Tiendas de conveniencia | |

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Comercio minorista en línea | ||

| Otros | ||

| Geografía | España | |

| Reino Unido | ||

| Alemania | ||

| Francia | ||

| Italia | ||

| Nueva Zelanda | ||

| Resto de Europa | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de los productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o sin lácteos es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a escala mundial.

- Mantequilla sin lácteos - La mantequilla sin lácteos es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable sin lácteos de la mantequilla normal.

- Helado sin lácteos - El helado de origen vegetal es una categoría en crecimiento. El helado sin lácteos es un tipo de postre elaborado sin ingredientes animales. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos animales o derivados de animales, incluidos los huevos, la leche, la nata o la miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). La leche de origen vegetal, como la leche de soja y la leche de almendra, ha sido popular en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le añaden ciertos emulsionantes e ingredientes externos. |

| Mantequilla sin cultivar | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Nata ligera | La nata ligera contiene aproximadamente un 18% de grasa. Es una capa única de nata que aparece sobre la leche hervida. |

| Nata doble | La nata doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata ligera. Es más pesada y espesa que la nata ligera. |

| Nata para montar | Tiene un porcentaje de grasa mucho más alto que la nata ligera (36%). Se utiliza para decorar tartas, tartaletas y postres, y como espesante para salsas, sopas y rellenos. |

| Postres helados | Postres destinados a consumirse en estado congelado. Ej.: sorbetes, granizados, yogures helados. |

| Leche UHT (leche a temperatura ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que destruye los microorganismos patógenos formadores de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla sin lácteos/mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur sin lácteos | Yogur elaborado generalmente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Comercio directo | Hace referencia a restaurantes, establecimientos de comida rápida y bares. |

| Comercio indirecto | Hace referencia a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza enmohecida elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Hace referencia a un consumidor que prefiere una dieta semivegetariana centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco blando y cremoso con un sabor ligeramente ácido elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre helado y azucarado elaborado con fruta y algún tipo de producto lácteo como leche o nata. |

| Estable a temperatura ambiente | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y que no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La entrega directa a la tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto pueden pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y estimaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción