Tamaño y Participación del Mercado de Vo5G

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

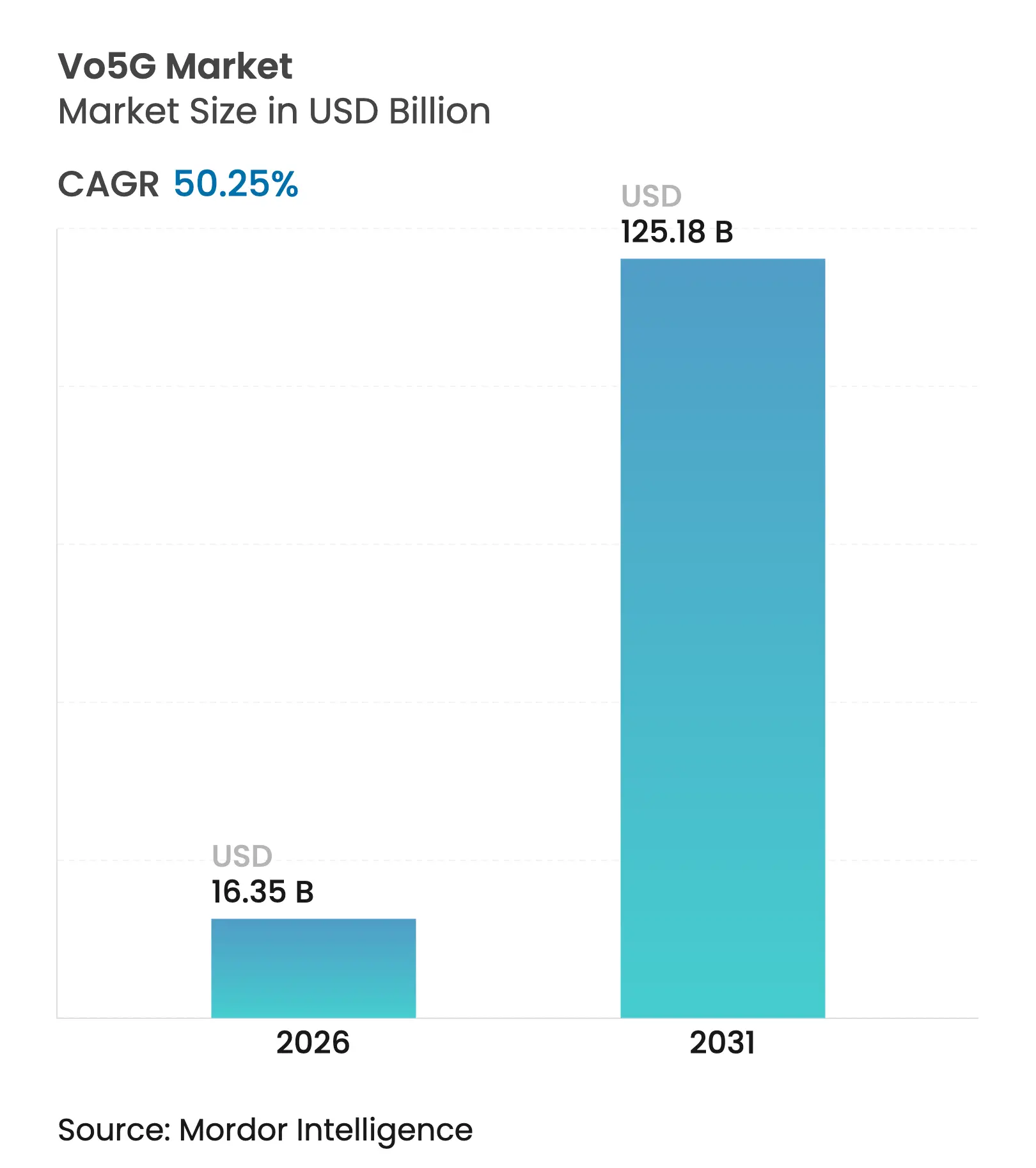

| Tamaño del Mercado (2026) | 16.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 125.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 50.25% CAGR |

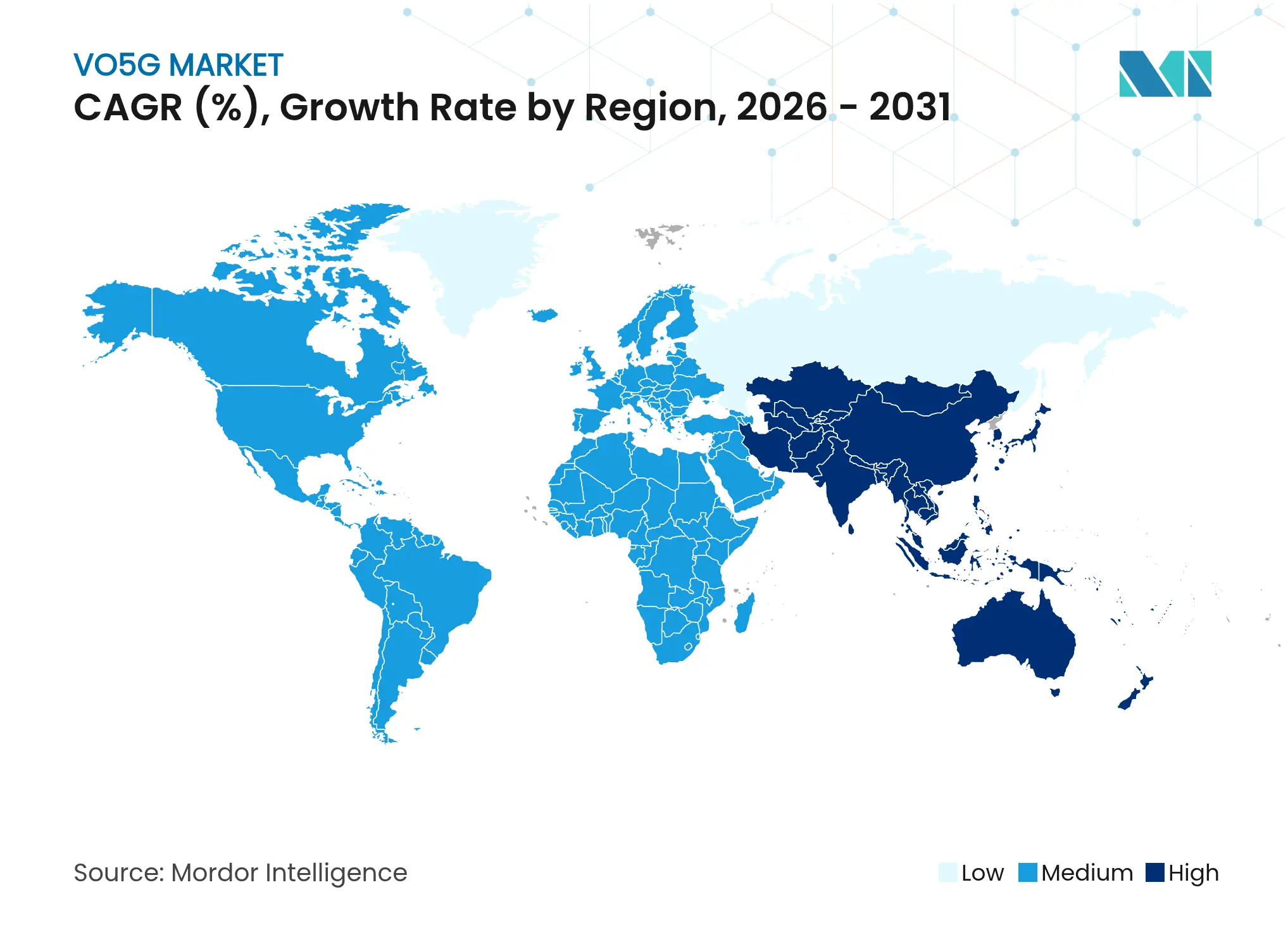

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vo5G por Mordor Intelligence

Se espera que el tamaño del mercado de Vo5G crezca de USD 10,88 mil millones en 2025 a USD 16,35 mil millones en 2026 y se pronostica que alcanzará USD 125,18 mil millones en 2031 a una CAGR del 50,25% durante 2026-2031.

El impulso proviene de los operadores que monetizan las inversiones en 5G mediante niveles premium de Voz sobre Nueva Radio (VoNR), implementaciones de borde en hiperescaladores que reducen la latencia de la ruta de medios por debajo de 20 milisegundos, y fabricantes de dispositivos que estandarizan los códecs de Servicios de Voz Mejorados (EVS) en teléfonos inteligentes insignia. Los núcleos IMS nativos de la nube impulsan aún más la rentabilidad al reducir los costos operativos hasta un 40% al tiempo que aceleran los ciclos de implementación de servicios. La ventaja de ser el primero en moverse de Asia-Pacífico, reforzada por los despliegues autónomos (SA) a escala nacional en India y Corea del Sur, consolida el doble papel de la región como líder en volumen y banco de pruebas de innovación. La intensidad competitiva se mantiene moderada a medida que los proveedores de infraestructura, las plataformas CPaaS y los operadores móviles se enfocan en capas distintas de la cadena de valor que en conjunto expanden el mercado de Vo5G direccionable.

Conclusiones Clave del Informe

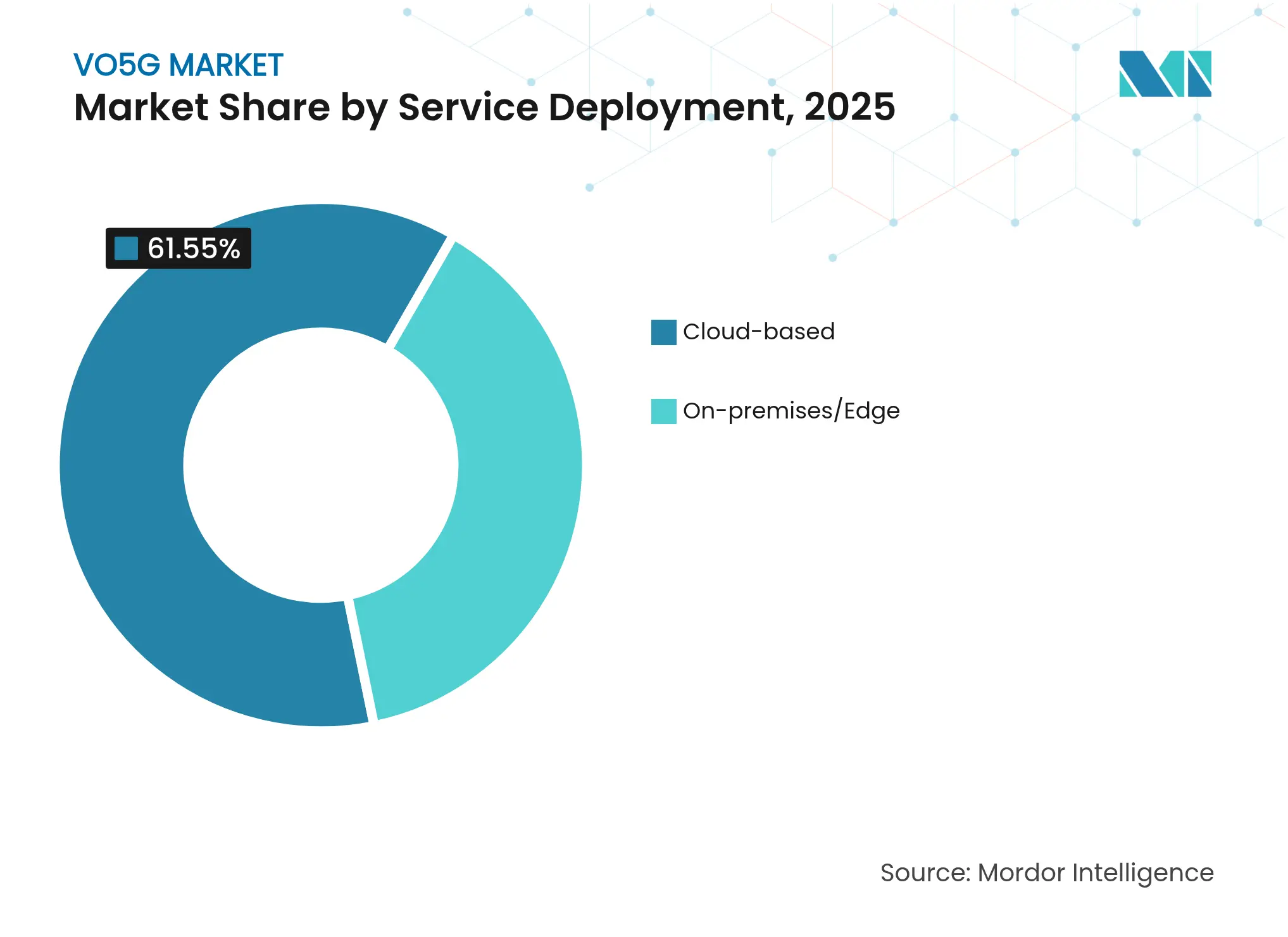

- Por implementación de servicio, las implementaciones en la nube representaron el 61,55% de la participación del mercado de Vo5G en 2025, y el segmento avanza a una CAGR del 51,05% hasta 2031.

- Por arquitectura de red, las configuraciones autónomas representaron el 54,10% del tamaño del mercado de Vo5G en 2025 y se están expandiendo a una CAGR del 51,74% hasta 2031.

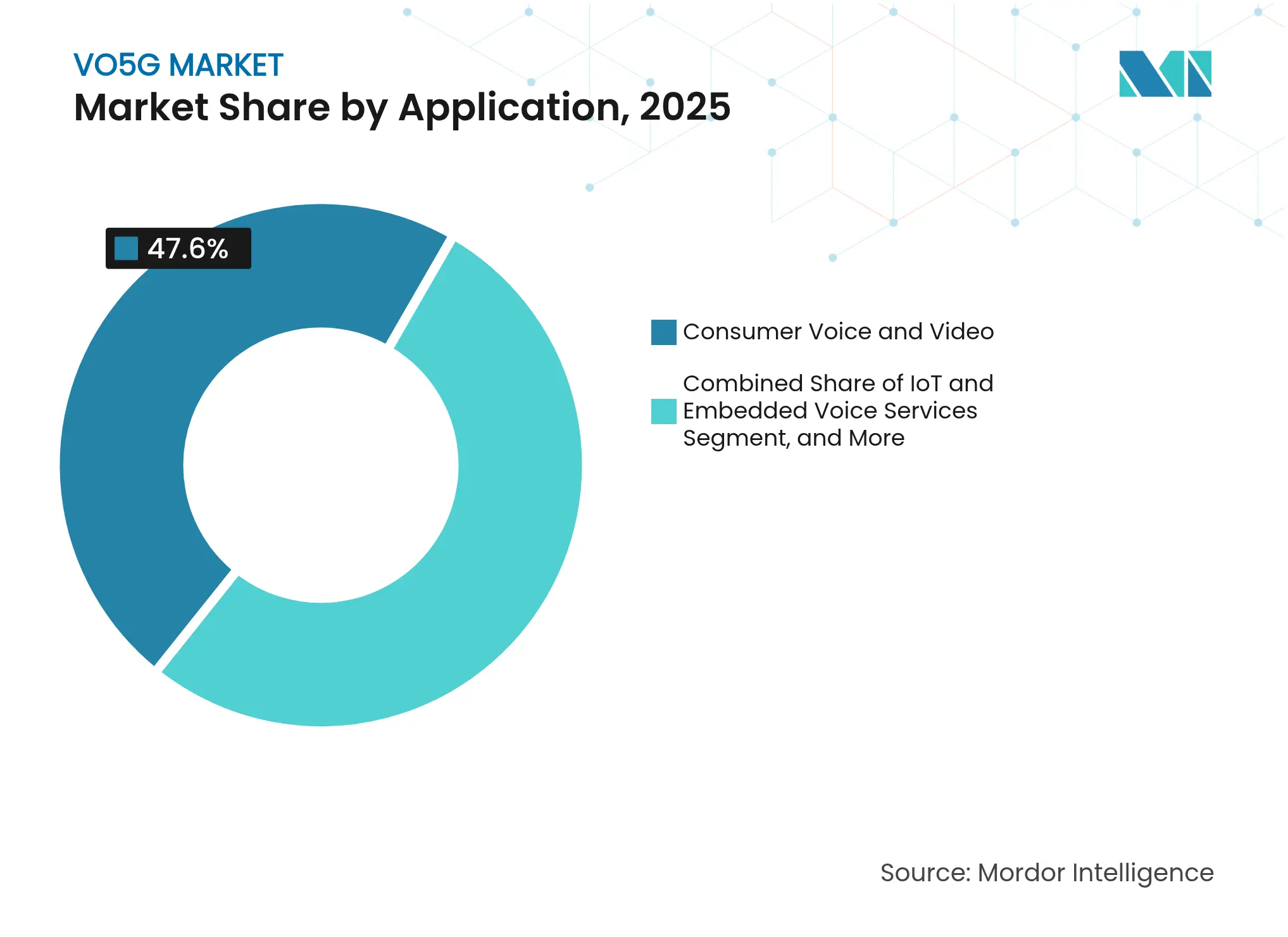

- Por aplicación, se proyecta que el CPaaS empresarial y las llamadas interactivas crezcan más rápido a una CAGR del 52,41%, mientras que la voz y el video para el consumidor retuvieron el 47,60% de la participación en ingresos en 2025.

- Por industria de usuario final, la atención médica registró la trayectoria más rápida con una CAGR del 51,88%, mientras que TI y telecomunicaciones lideraron los ingresos de 2025 con el 36,00%.

- Por geografía, Asia-Pacífico capturó el 39,10% de la participación del mercado de Vo5G en 2025 y se pronostica que se acelerará a una CAGR del 52,62% hasta 2031.

- Huawei, Ericsson y Nokia suministraron conjuntamente cerca del 58% de los envíos globales de núcleo y RAN de Vo5G en 2024, lo que subraya una concentración moderada de proveedores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vo5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues 5G-SA que habilitan VoNR nativo | +18.5% | Global; APAC y América del Norte liderando | Mediano plazo (2-4 años) |

| Teléfonos inteligentes 5G con soporte de códec EVS | +12.3% | Global; clústeres de dispositivos premium | Corto plazo (≤ 2 años) |

| Núcleos IMS nativos de la nube reducen el OPEX | +15.7% | América del Norte y UE como primarios, APAC siguiendo | Mediano plazo (2-4 años) |

| Aplicaciones de "Nueva Llamada 5G" a través del Canal de Datos IMS | +8.9% | Adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Nodos de borde de hiperescaladores acortan las rutas de medios | +6.2% | Global; la presencia de hiperescaladores determina la magnitud | Mediano plazo (2-4 años) |

| Análisis de voz con IA integrada en CPaaS | +5.5% | Global; centros empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues 5G-SA que habilitan VoNR nativo

Los despliegues de 5G autónomo eliminan los cuellos de botella de retroceso que antes vinculaban la voz a la LTE heredada, lo que permite a los operadores comercializar niveles de VoNR con calidad garantizada a precios premium. [1]Blog Corporativo, "T-Mobile Nationwide 5G Advanced," t-mobile.com Operadores como Vodafone Idea en India reemplazaron pilas de radio multigeneración con radios 5G de Ericsson, consolidando costos mientras activaban capacidades avanzadas de segmentación de voz que atraen a clientes empresariales. La latencia de extremo a extremo inferior a 20 milisegundos lograda en redes SA también habilita casos de uso de alta demanda como la cirugía remota y los sistemas de seguridad industrial. La diferenciación competitiva ahora depende de la rapidez con que los operadores migren a los suscriptores a núcleos SA. El consiguiente aumento en el ingreso promedio por usuario sustenta la contribución de dos dígitos de este impulsor al crecimiento general del mercado de Vo5G.

Teléfonos inteligentes 5G con soporte de códec EVS

Un aumento pronunciado en los dispositivos capaces de 5G con el códec EVS elimina el cuello de botella de calidad del lado del dispositivo que antes limitaba la adopción de voz HD. Los teléfonos inteligentes insignia de Samsung y Apple se entregan con retroceso automático de VoNR más perfiles EVS optimizados para la batería, que allanan el camino para ventas adicionales de voz premium en el mercado masivo. Las puertas de enlace de acceso inalámbrico fijo equipadas con chipsets Qualcomm X65 extienden llamadas de alta claridad a hogares rurales, expandiendo el mercado de Vo5G más allá de los teléfonos móviles. A medida que más teléfonos inteligentes de gama media adoptan el códec, la base de suscriptores direccionable se amplía, lo que impulsa a los operadores a incluir voz mejorada en los planes tarifarios básicos. Este aumento en la penetración de dispositivos impulsa directamente la aceleración de la CAGR de dos dígitos para el mercado de Vo5G. [2]Hoja de Producto, "Qualcomm Snapdragon X65 Modem," qualcomm.com

Núcleos IMS nativos de la nube reducen el OPEX

Los núcleos IMS nativos de la nube reducen drásticamente los requisitos de hardware y habilitan cadencias de lanzamiento DevOps que reducen los despliegues de funciones de meses a semanas. El despliegue en nube pública de AT&T con Nokia demuestra ahorros de OPEX del 30–40%, liberando capital para comercializar niveles de llamadas premium que elevan aún más los márgenes promedio. El núcleo de voz totalmente alojado en la nube de Boost Mobile valida la preparación comercial incluso para marcas emergentes, reduciendo el costo total de propiedad y democratizando el acceso a servicios de próxima generación. La integración perfecta con los motores de IA de los hiperescaladores permite la supresión de ruido en tiempo real y las funciones de identificación de hablante, creando flujos de ingresos que trascienden el modelo tradicional por minuto. Colectivamente, estos factores económicos elevan el IMS en la nube al top tres de catalizadores de crecimiento para el mercado de Vo5G.

Aplicaciones de "Nueva Llamada 5G" a través del Canal de Datos IMS

La "Nueva Llamada 5G" impulsada por el Canal de Datos IMS transforma la voz de una utilidad en una plataforma multimedia. Las pruebas de llamadas holográficas de Telefónica demostraron que los avatares 3D pueden ejecutarse de forma nativa en los marcadores estándar, ofreciendo mejoras experienciales que justifican las primas de suscripción. La demostración de audio espacial de Nokia ilustró cómo los paisajes sonoros inmersivos aumentan la participación del usuario y la duración de las llamadas, proporcionando a los operadores métricas monetizables en publicidad y comercio durante la llamada. A medida que los SDK maduran y llegan a manos de desarrolladores externos, surge un ecosistema de aplicaciones centradas en la voz: tutoría de idiomas, eventos inmersivos, venta minorista virtual. Los operadores que exponen las API de red aceleran esta tendencia de plataformización, reforzando las barreras competitivas frente a los competidores de tipo OTT e impulsando la expansión sostenida del mercado de Vo5G. [3]Publicación de Blog, "Telefónica Next-Gen Communications," telefonica.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de actualización del núcleo 5G e IMS | -8.7% | Global; afecta desproporcionadamente a los operadores más pequeños | Corto plazo (≤ 2 años) |

| Compatibilidad de dispositivos fragmentada entre regiones | -6.2% | Global; bandas regulatorias diversas | Mediano plazo (2-4 años) |

| Complejidad de QoS con tráfico cifrado (DoH/QUIC) | -4.1% | Global; dificulta las herramientas de optimización | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre el apagado de 2G/3G y cumplimiento de llamadas de emergencia | -5.8% | América del Norte y UE; repercusión en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de actualización del núcleo 5G e IMS

La intensidad de capital de las actualizaciones del núcleo 5G pesa significativamente sobre los operadores con portafolios de espectro limitados y bases de suscriptores más pequeñas. AT&T elevó la inversión en redes de 2024 a USD 20,3 mil millones, un 13% más que el año anterior, lo que subraya la escala del gasto necesario para desbloquear los ingresos de VoNR. Los operadores regionales más pequeños carecen de una flexibilidad de balance similar, lo que provoca retrasos o modelos de empresa conjunta que en última instancia ralentizan la adopción general del mercado de Vo5G. Las restricciones de financiamiento también empujan a algunos proveedores hacia despliegues escalonados que comprometen la consistencia del servicio a nivel nacional y la experiencia del usuario durante los próximos dos años.

Compatibilidad de dispositivos fragmentada entre regiones

La fragmentación de dispositivos surge de las asignaciones divergentes de bandas 5G y los mandatos de certificación nacionales que obligan a los proveedores de teléfonos inteligentes a crear SKU localizados. Los fabricantes asumen costos incrementales de pruebas y ciclos de lanzamiento más largos, lo que se traduce en precios de dispositivos más altos en los mercados emergentes. Los operadores entonces se enfrentan a un soporte mixto de códec y banda en sus bases instaladas, lo que aumenta los gastos generales de atención al cliente y optimización de redes. Las iniciativas de armonización de estándares siguen siendo proyectos de varios años, dejando a los operadores expuestos a problemas de compatibilidad que frenan la CAGR del mercado de Vo5G a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación de Servicio: El Dominio de la Nube Acelera la Migración

Las implementaciones en la nube representaron el 61,55% de la participación del mercado de Vo5G en 2025, y el segmento está en camino de ampliar su ventaja con una CAGR del 51,05% hasta 2031. Los factores económicos del escalado sin servidor, las actualizaciones en caliente y las licencias de pago por crecimiento resuenan con los operadores que buscan vías de expansión con bajo uso de capital. El IMS en la nube también se conecta directamente a los conjuntos de herramientas de IA de los hiperescaladores, lo que permite mejoras de calidad sobre la marcha y análisis de sentimientos que desbloquean nuevas fuentes de ingresos. Los requisitos regulatorios de soberanía de datos fomentan topologías híbridas en Europa y partes de APAC, pero incluso estas redes anclan las funciones del plano de control en nubes públicas o de telecomunicaciones para maximizar la agilidad. La automatización del nivel de servicio—aprovisionamiento sin intervención, canalizaciones CI/CD y garantía de bucle cerrado—acorta los ciclos de incorporación de clientes, aumentando la fidelización e impulsando ganancias incrementales en el tamaño del mercado de Vo5G.

Los despliegues en las instalaciones y en el borde mantienen relevancia en casos de uso de latencia ultrabaja, como líneas de fabricación de misión crítica y comunicaciones de defensa. Los operadores, por lo tanto, implementan microinstancias de borde de IMS en la nube para el procesamiento basado en proximidad, mientras centralizan las cargas de trabajo no sensibles al tiempo. Este modelo escalonado ofrece tanto eficiencia como cumplimiento, pero la sobrecarga de gestión es menor que las arquitecturas heredadas gracias a la orquestación de contenedores. A medida que más proveedores entregan distribuciones de Kubernetes reforzadas para cargas de trabajo de telecomunicaciones, los operadores pequeños y medianos ganan confianza para pasar directamente a estrategias de nube primero. En consecuencia, el mercado de Vo5G continúa inclinándose hacia una infraestructura elástica incluso a medida que se multiplican las puertas de enlace localizadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Arquitectura de Red: La Red Autónoma SA Impulsa los Servicios Premium

Las redes autónomas representaron el 54,10% del tamaño del mercado de Vo5G en 2025 y avanzan a una CAGR del 51,74% a medida que los operadores persiguen la diferenciación de QoS. Completamente desacoplados de los núcleos LTE EPC, los sistemas SA permiten la segmentación de red que promete carriles de voz dedicados para las empresas dispuestas a pagar por SLA estrictos. Los despliegues tempranos en India y los Estados Unidos reportan tiempos de configuración de llamadas inferiores a 20 milisegundos, elevando la calidad percibida por el usuario y reduciendo las tasas de caída de llamadas. Los operadores aprovechan estas métricas en marketing, lo que permite paquetes de venta adicional que elevan el ingreso promedio incluso en mercados saturados. Los modos No Autónomos persisten principalmente donde los objetivos de cobertura superan los objetivos de monetización inmediata, especialmente en partes del Sudeste Asiático y América Latina.

Las configuraciones de retroceso RAT, aunque transitorias, aún actúan como redes de seguridad en entornos de dispositivos heterogéneos. Sin embargo, una vez que la penetración de chipsets capaces de SA supera el umbral del 60%, los operadores aceleran los plazos de apagado de LTE para recuperar espectro para el aumento de capacidad. Las hojas de ruta de los proveedores anticipan una mayor disponibilidad de radios SA de banda baja, que extenderán las experiencias de voz premium a las zonas rurales. Colectivamente, estos factores consolidan la arquitectura SA como la base para los servicios de voz de alto valor, reforzando su impacto en el crecimiento general del mercado de Vo5G.

Por Aplicación: El CPaaS Empresarial Supera el Crecimiento del Consumidor

Se proyecta que el CPaaS empresarial y las llamadas interactivas registren la CAGR más rápida del 52,41%, mientras que la voz y el video para el consumidor retuvieron el 47,60% de la participación en ingresos en 2025. Las empresas están integrando API de voz de grado de operador en flujos de trabajo que van desde el despacho de servicios de campo hasta la banca telefónica, convirtiendo las llamadas en transacciones ricas en datos que justifican ARPUs más altos. La resumen impulsado por IA de Twilio ilustra cómo los complementos de análisis mejoran la productividad y el cumplimiento simultáneamente, reforzando la disposición a pagar por canales premium. Las redes de seguridad pública, ejemplificadas por el plan de actualización de USD 6,3 mil millones de FirstNet, aceleran la adopción de funciones de Vo5G de misión crítica, expandiendo aún más el tamaño del mercado de Vo5G.

El crecimiento del tráfico de consumidores se mantiene saludable, pero muestra compresión de márgenes a medida que los proveedores de tipo OTT convierten en producto básico las llamadas básicas. Los operadores contrarrestan esto al incluir audio espacial y traducción durante la llamada para restaurar el poder de fijación de precios. La voz IoT, aunque incipiente, gana terreno en los sistemas de emergencia automotriz y los dispositivos de hogar inteligente que necesitan comunicación bidireccional integrada. A medida que el uso de datos en teléfonos inteligentes se estabiliza, los segmentos de aplicaciones diversificados mantienen el mercado de Vo5G en su pronunciada trayectoria de crecimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: La Atención Médica Lidera la Transformación Digital

La atención médica está en camino de crecer a una CAGR del 51,88%, impulsada por la telemedicina sensible a la latencia, la cirugía remota y los despliegues de hospitales inteligentes que demandan QoS premium. La voz en tiempo real actúa como una herramienta clínica, conectando a especialistas remotos y equipos de cabecera sin retraso perceptible, mejorando así los resultados para los pacientes. TI y telecomunicaciones, con el 36,00% de los ingresos de 2025, continúa invirtiendo a medida que los operadores utilizan sus propias redes como bancos de prueba en vivo para servicios de voz avanzados. La industria manufacturera adopta Vo5G para alarmas de seguridad y bucles de control robótico, donde la voz sigue siendo la interfaz intuitiva para la colaboración entre humanos y máquinas.

Las instituciones de servicios financieros adoptan canales VoNR cifrados para el cumplimiento en las salas de negociación y las llamadas de asesoramiento seguro. El comercio minorista combina la voz con asistentes de compras de realidad aumentada, extendiendo la participación del cliente más allá del chat de texto. El transporte y la logística integran la voz en la telemetría vehicular para la respuesta a incidentes, aprovechando las segmentaciones de red que garantizan disponibilidad permanente. Estos diversos patrones de adopción subrayan cómo los KPI específicos del sector sostienen la expansión del mercado de Vo5G.

Análisis Geográfico

Asia-Pacífico comandó el 39,10% de la participación global del mercado de Vo5G en 2025 y se pronostica que se expandirá a una CAGR del 52,62% hasta 2031. Las densas poblaciones urbanas, los precios competitivos del espectro y las iniciativas digitales respaldadas por el gobierno aceleran tanto la adopción por parte de los consumidores como de las empresas. El despliegue a escala total de VoNR de India por Jio demostró que los mercados emergentes pueden saltarse las etapas intermedias de voz LTE, desbloqueando instantáneamente capas de ingresos premium. Corea del Sur aprovecha la segmentación SA para monetizar los canales de voz corporativos en manufactura y medios, estableciendo puntos de referencia de precios globales que otros operadores replican. La escala de China atrae a los proveedores de dispositivos y chipsets, fomentando reducciones de costos que se extienden a los mercados de la ASEAN y elevan el tamaño regional del mercado de Vo5G.

América del Norte aprovecha el liderazgo temprano en redes para perseguir el ARPU empresarial en lugar del volumen puro de suscriptores. T-Mobile convierte la cobertura 5G Advanced a nivel nacional en una plataforma para experiencias de voz escalonadas dirigidas a pequeñas y medianas empresas que valoran la calidad garantizada. La adopción del IMS nativo de la nube de AT&T reduce la carga operativa, permitiendo una comercialización más rápida de las funciones de llamadas mejoradas con IA. El énfasis regulatorio en la confiabilidad de la seguridad pública estimula segmentaciones de voz especializadas, anclando un mayor crecimiento en el mercado de Vo5G.

Europa hace hincapié en estándares armonizados y arquitecturas de privacidad por diseño. Deutsche Telekom cofundó la Alianza Global de IA para Telecomunicaciones para aunar recursos en modelos de lenguaje de gran tamaño (LLM) multilingües que se ajustan a las restricciones del RGPD, garantizando despliegues compatibles de servicios de voz con IA. Los acuerdos de itinerancia transfronteriza que mantienen la continuidad de VoNR mejoran la experiencia del usuario para los viajeros frecuentes, creando paquetes de itinerancia premium que elevan los ingresos. El progreso en mercados más pequeños como los países nórdicos demuestra que incluso con poblaciones modestas, un alto nivel de alfabetización digital se traduce en un gasto per cápita sólido en voz avanzada.

Panorama Competitivo

El mercado de Vo5G exhibe una concentración moderada. Huawei, Ericsson y Nokia enviaron conjuntamente cerca del 58% de las unidades globales de RAN y núcleo de Vo5G en 2024, aprovechando las economías de escala en las cadenas de suministro de chipsets. La empresa conjunta de API de red de Ericsson en 2025 con los principales operadores extiende su influencia a la capa de plataforma, amenazando el dominio de los hiperescaladores en la exposición de servicios. Nokia sigue una estrategia agnóstica a la nube, asociándose con AT&T y Boost Mobile para validar el IMS en nube pública a escala, un movimiento que resuena con las marcas disruptoras sensibles a los costos.

Los actores establecidos de infraestructura colaboran cada vez más con los líderes de CPaaS. Sinch integró las API de red de Ericsson para ofrecer llamadas con reconocimiento de QoS a los CRM empresariales, integrando la confiabilidad de las telecomunicaciones en los flujos de trabajo de SaaS. Twilio mantiene una ventaja agnóstica a los dispositivos al centrarse en la experiencia del desarrollador, pero ahora negocia segmentaciones de red preferenciales que mejoran la velocidad de inicio de llamadas para sectores críticos como la atención médica. Estas alianzas difuminan los límites históricos, pero también elevan el nivel competitivo para los proveedores de aplicaciones de voz más pequeños.

Las empresas emergentes crean nichos a través de IA de voz especializada o pilas de cifrado ultraseguro. La pionera en llamadas holográficas Matsuko se asocia con Telefónica para codesarrollar experiencias de realidad aumentada para el consumidor integradas directamente en los marcadores estándar, evitando la fricción de los competidores de tipo OTT. Los proveedores de análisis nativos de borde ofrecen detección de anomalías de voz residente en la red que atrae a los organismos de seguridad pública. Si bien la actividad de fusiones y adquisiciones sigue siendo moderada, los analistas anticipan adquisiciones específicas a medida que los actores establecidos compiten por integrar capacidades diferenciadas y consolidar su posición en el creciente mercado de Vo5G.

Líderes de la Industria de Vo5G

Huawei Technologies Co. Ltd.

Syniverse Technologies LLC

Deutsche Telekom AG

AT&T Inc.

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: T-Mobile completó el despliegue de 5G Advanced a nivel nacional, desbloqueando la segmentación de red de grado de operador adecuada para niveles de voz premium.

- Abril de 2025: Bharti Airtel integró IA generativa con su plataforma Airtel IQ, combinando inteligencia conversacional y conectividad VoNR para empresas.

- Marzo de 2025: Deutsche Telekom se asoció con ElevenLabs para integrar síntesis de voz con IA en su aplicación Magenta, convirtiendo artículos de texto en pódcasts de voz similar a la humana.

- Febrero de 2025: AT&T amplió su acuerdo de núcleo de voz con Nokia, añadiendo funciones de automatización impulsadas por la Plataforma en la Nube de Nokia.

Alcance del Informe Global del Mercado de Vo5G

La Voz sobre 5G (Vo5G) permite que las llamadas de voz se transmitan a través del Protocolo de Internet (IP). La Vo5G requiere un nuevo sistema de radio para aprovechar al máximo sus capacidades de voz. Además, puede aprovechar el marco de comunicación de voz y video 4G, conocido como VoLTE, que opera en el subsistema multimedia IP.

El mercado se define por los ingresos acumulados de las ventas de soluciones Vo5G (Voz sobre 5G) ofrecidas por los proveedores del mercado a empresas de todo el mundo.

El Mercado de Voz sobre 5G (Vo5G) está segmentado por implementación de servicio (basado en la nube, en las instalaciones), por industria de usuario final (TI y telecomunicaciones, comercio minorista (comercio electrónico digital), BFSI, transporte, medios y entretenimiento, otras industrias de usuario final), por geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Basado en la nube |

| En las instalaciones / Borde |

| Autónoma (SA) |

| No Autónoma con Retroceso EPS |

| Retroceso RAT / Interoperabilidad Heredada |

| Voz y Video para el Consumidor |

| Llamadas Interactivas Empresariales y CPaaS |

| Comunicaciones de Misión Crítica y Seguridad Pública |

| Servicios de Voz IoT / Embebidos |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| BFSI |

| Transporte y Logística |

| Manufactura e Industria 4.0 |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| EAU | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Implementación de Servicio (Valor) | Basado en la nube | ||

| En las instalaciones / Borde | |||

| Por Arquitectura de Red (Valor) | Autónoma (SA) | ||

| No Autónoma con Retroceso EPS | |||

| Retroceso RAT / Interoperabilidad Heredada | |||

| Por Aplicación (Valor) | Voz y Video para el Consumidor | ||

| Llamadas Interactivas Empresariales y CPaaS | |||

| Comunicaciones de Misión Crítica y Seguridad Pública | |||

| Servicios de Voz IoT / Embebidos | |||

| Por Industria de Usuario Final (Valor) | TI y Telecomunicaciones | ||

| Medios y Entretenimiento | |||

| BFSI | |||

| Transporte y Logística | |||

| Manufactura e Industria 4.0 | |||

| Comercio Minorista y Comercio Electrónico | |||

| Atención Médica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| EAU | |||

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de Vo5G en 2031?

Se espera que el mercado de Vo5G alcance USD 125,18 mil millones en 2031 con una trayectoria de CAGR del 50,25%.

¿Qué modelo de implementación está creciendo más rápido dentro de los servicios de voz Vo5G?

Las implementaciones basadas en la nube avanzan a una CAGR del 51,05% y representaron el 61,55% de la participación de los despliegues en 2025.

¿Por qué se considera a Asia-Pacífico fundamental para el crecimiento de la voz Vo5G?

Los agresivos despliegues autónomos en India y Corea del Sur le dieron a Asia-Pacífico el 39,10% de participación en 2025 y la CAGR regional más rápida del 52,62%.

¿Cómo están monetizando los operadores el Vo5G más allá de la facturación tradicional por minuto?

La monetización proviene de los niveles VoNR premium, las segmentaciones de red con garantías de QoS, y las aplicaciones inmersivas de "Nueva Llamada 5G" que ofrecen experiencias holográficas o de audio espacial.

¿Qué sector de usuario final es el adoptante de más rápido crecimiento de los servicios Vo5G?

La atención médica lidera con una CAGR pronosticada del 51,88%, impulsada por la telemedicina, la cirugía remota y los despliegues de hospitales inteligentes que demandan conexiones de voz de latencia ultrabaja.

Última actualización de la página el: