Tamaño y Participación del Mercado de Redes 5G Privadas en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

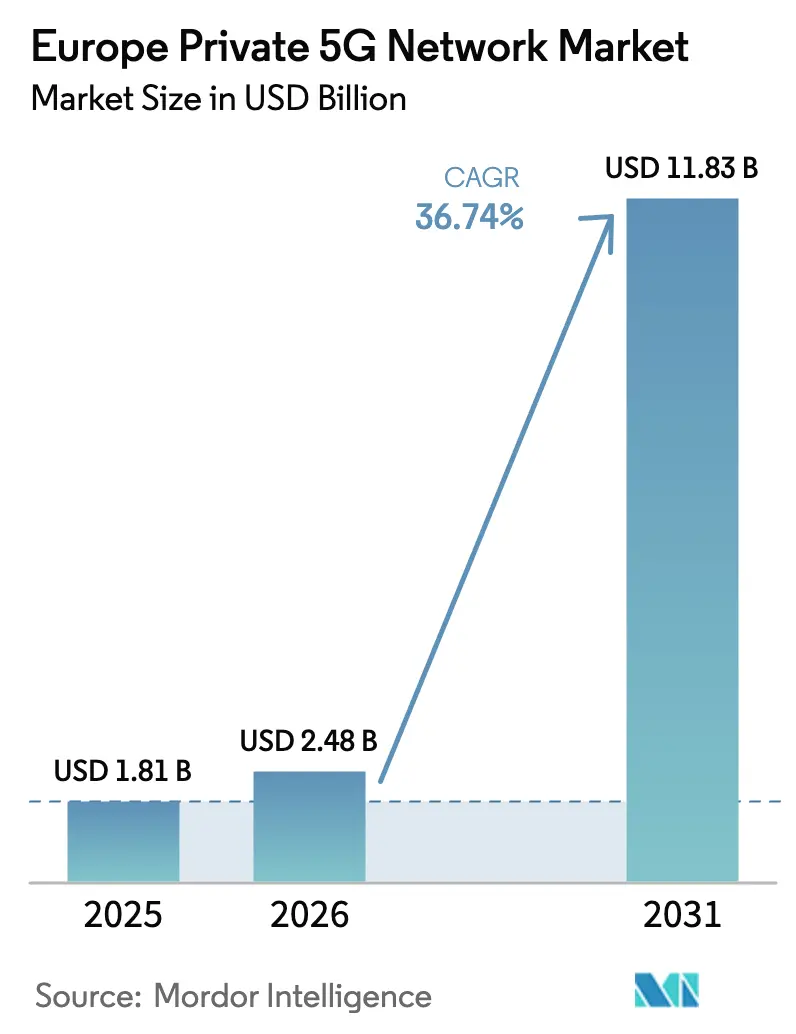

| Tamaño del mercado en el año base (2025) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.74% CAGR |

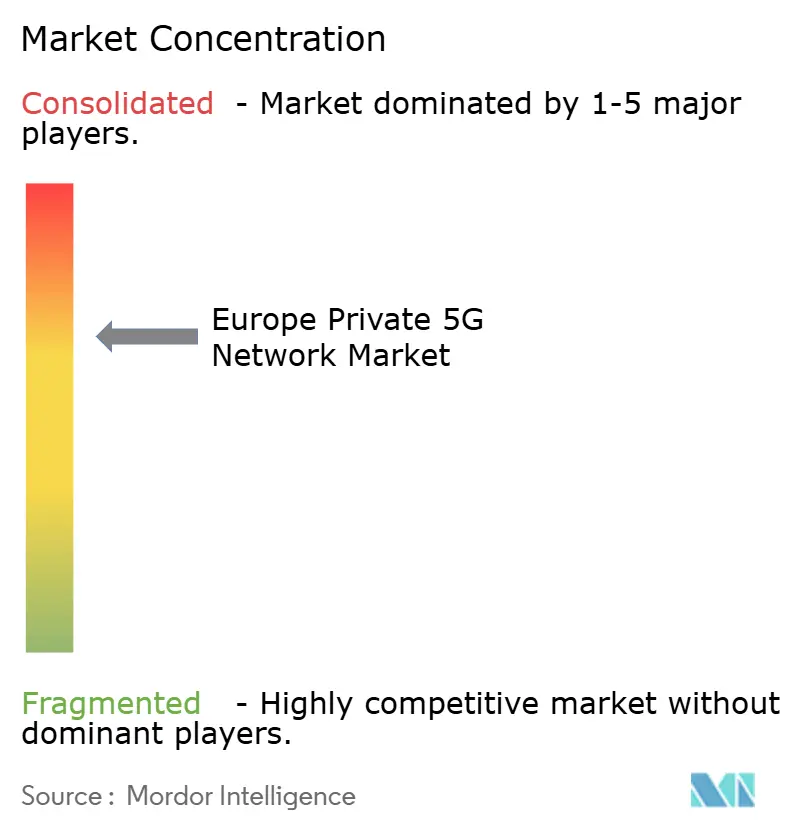

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes 5G Privadas en Europa por Mordor Intelligence

El tamaño del Mercado de Redes 5G Privadas en Europa en 2026 se estima en USD 2,48 mil millones, creciendo desde el valor de 2025 de USD 1,81 mil millones, con proyecciones para 2031 que muestran USD 11,83 mil millones, creciendo a una CAGR del 36,74% durante 2026-2031.

Este sustancial crecimiento del tamaño del mercado de redes 5G privadas refleja la urgencia de las empresas por asegurar una infraestructura inalámbrica ultraconfiable y de baja latencia que garantice la soberanía de los datos y la autonomía operativa respecto a las redes celulares públicas. Los hitos regulatorios, como el mecanismo de ajuste en frontera por carbono de la Unión Europea, también están catalizando requisitos de monitoreo de emisiones en tiempo real que solo el 5G dedicado puede satisfacer. Los programas de digitalización industrial, la liberalización del espectro en la banda de 3,8 – 4,2 GHz y la comercialización de soluciones de onda milimétrica anclan conjuntamente la demanda. Alemania continúa liderando en implementaciones de campus a gran escala, mientras que el Reino Unido registra la expansión más rápida gracias a la concesión de licencias de espectro local y destacados despliegues marítimos. Los modelos de negocio centrados en servicios y las ofertas de Red como Servicio están reduciendo las barreras de adopción, permitiendo que las pequeñas y medianas empresas (PYMEs) participen en el mercado de redes 5G privadas y reforzando el impulso a largo plazo del mercado.

Conclusiones Clave del Informe

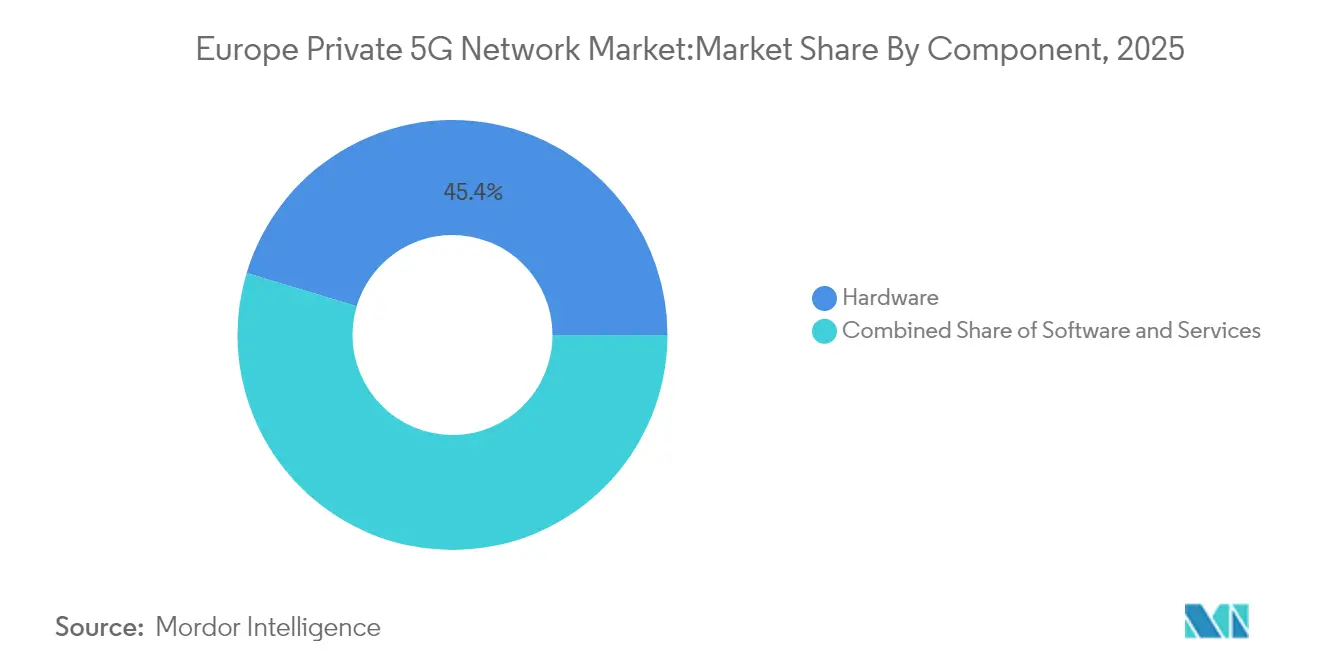

- Por componente, el hardware representó el 45,35% de la participación del mercado de redes 5G privadas en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 44,92% hasta 2031.

- Por frecuencia, se prevé que la banda de 26 GHz alcance una CAGR del 59,40%, la más rápida dentro del mercado de redes 5G privadas.

- Por modelo de espectro, se proyecta que las bandas no licenciadas y compartidas se expandan a una CAGR del 37,60%, redefiniendo la dinámica de costos.

- Por modelo de implementación, la Red como Servicio avanza a una CAGR del 38,20% y se espera que erosione el dominio de los sistemas autónomos.

- Por tamaño de empresa, se prevé que las PYMEs registren una CAGR del 39,90%, destacando las tendencias de democratización.

- Por industria de usuario final, el sector sanitario está en camino de crecer a una CAGR del 38,10%, superando la contribución actual del 37,45% de la manufactura al tamaño total del mercado de redes 5G privadas.

- Por país, Alemania mantuvo una participación del 31,62% en el mercado de redes 5G privadas en 2025, mientras que el Reino Unido está preparado para una CAGR del 37,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Redes 5G Privadas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conectividad industrial ultraconfiable y de baja latencia | +8.50% | Alemania, Países Nórdicos, Europa Central | Mediano plazo (2-4 años) |

| Transformación digital empresarial impulsada por la Industria 4.0 | +7.20% | Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Liberalización de la concesión de licencias de espectro local (3,8-4,2 GHz) | +6.80% | Toda la UE, especialmente Alemania y el Reino Unido | Corto plazo (≤ 2 años) |

| Monitoreo de emisiones de carbono en frontera de la UE | +3.40% | Estados miembros de la UE orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de conectividad industrial ultraconfiable y de baja latencia

Las líneas de producción industrial ahora requieren un rendimiento determinista que las redes públicas no pueden ofrecer. La Fábrica 56 de Mercedes-Benz aprovecha un sistema 5G privado para orquestar robots autónomos y sensores de inspección de calidad con una latencia inferior a 10 milisegundos. El Wi-Fi público ha demostrado ser inadecuado para cargas de trabajo tan críticas. La planta siderúrgica habilitada con 5G de ArcelorMittal en Dunkerque amplía el concepto al operar mantenimiento con realidad aumentada y vehículos ferroviarios autónomos que dependen de una disponibilidad del 99,99%. La creciente densidad del IoT industrial multiplica las necesidades de ancho de banda, mientras que los bucles de decisión de inteligencia artificial amplifican el valor del procesamiento de datos en las instalaciones y el control del espectro privado. Como resultado, las redes inalámbricas dedicadas se han convertido en un elemento fundamental en lugar de experimental, impulsando la escala en el mercado de redes 5G privadas.

Transformación digital empresarial impulsada por la Industria 4.0

Los fabricantes europeos están integrando el 5G privado en hojas de ruta de digitalización más amplias que unen análisis en el borde, gemelos digitales y mantenimiento predictivo. Siemens opera múltiples fábricas alemanas con espectro licenciado en sitio de 3,7 – 3,8 GHz para impulsar la robótica móvil y la logística autónoma[2]Siemens AG, "Implementaciones de Fábricas Inteligentes 5G," siemens.com. El complejo de Wolfsburg de Volkswagen emplea 5G privado para interconectar líneas de producción para la orquestación de fábricas inteligentes. La combinación de 5G con plataformas de borde mantiene los datos sensibles de forma local, alineándose con los mandatos de soberanía de la UE y habilitando réplicas virtuales de maquinaria que optimizan el tiempo de actividad. Estos despliegues a gran escala elevan las expectativas entre pares en los sectores automotriz, alimentario y químico, reforzando el crecimiento en el mercado de redes 5G privadas.

Liberalización de la concesión de licencias de espectro local (3,8-4,2 GHz)

El regulador alemán sentó un precedente al reservar 100 MHz para usuarios industriales a tarifas nominales, desencadenando una oleada de solicitudes de licencias. Veintiún países de la UE operan ahora marcos comparables, lo que permite a las empresas asegurar canales dedicados sin la mediación de operadores móviles. El fácil acceso al espectro de banda media ha erosionado una barrera estructural clave, desbloqueando el caso de negocio para redes de campus privadas y acelerando la adopción dentro del mercado de redes 5G privadas.

Las normas de carbono en frontera de la UE amplían los casos de uso de monitoreo energético

La obligatoriedad de los informes de emisiones en tiempo real impulsa el despliegue masivo de sensores que exigen conectividad ininterrumpida. Las empresas adoptan el 5G privado para transmitir datos ambientales y de proceso de forma segura a motores de inteligencia artificial en las instalaciones para una optimización inmediata. Las instalaciones nucleares de EDF ya aprovechan el LTE privado y tienen en su hoja de ruta actualizaciones a 5G para cumplir con las regulaciones en evolución. A medida que las auditorías de carbono se vuelven más estrictas, se espera que los exportadores con alta intensidad de emisiones aceleren los despliegues de redes privadas en toda Europa, añadiendo impulso al mercado de redes 5G privadas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y OPEX para plantas de reconversión | -5.20% | Regiones industriales de toda Europa, especialmente Alemania e Italia | Corto plazo (≤ 2 años) |

| Política de espectro fragmentada entre los estados miembros | -3.10% | Toda la UE, con desafíos particulares en operaciones transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y OPEX para plantas de reconversión

La reconversión de fábricas heredadas exige una costosa planificación de radio, integración de dispositivos robustos y, en ocasiones, tiempo de inactividad de la producción. La OCDE señala que las PYMEs tienen dificultades para justificar estos gastos a pesar de sus sólidas ambiciones digitales[3]OCDE, "Perspectivas de Digitalización de las PYMEs," oecd.org. Las ofertas de Red como Servicio de Boldyn Networks ahora trasladan la inversión del presupuesto de capital al operativo, pero los costos recurrentes de licencias y mantenimiento aún disuaden a los operadores con restricciones de liquidez, moderando una parte del potencial del mercado de redes 5G privadas.

Política de espectro fragmentada entre los estados miembros

Si bien la Comisión Europea promueve la armonización, persisten variaciones procedimentales. Las empresas con presencia transfronteriza deben navegar por solicitudes separadas, certificaciones de equipos y protocolos de interferencia, lo que complica el diseño de redes e infla los costos. La ausencia de normas de itinerancia para redes privadas inhibe aún más los corredores logísticos sin interrupciones. Estas inconsistencias reducen la velocidad de despliegue en el mercado de redes 5G privadas durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios aceleran la monetización

El hardware capturó el 45,35% de los ingresos en 2025, abarcando radios, servidores centrales y módulos de cómputo en el borde que forman la capa esquelética de cualquier despliegue. Sin embargo, los servicios se están expandiendo a una CAGR del 44,92% a medida que las empresas optan por el diseño, la integración y la gestión del ciclo de vida completo en lugar de poseer activos directamente. Las plataformas de servicios gestionados permiten a las organizaciones escalar la capacidad bajo demanda y delegar las tareas de seguridad a especialistas acreditados. Por ejemplo, el Núcleo 5G como Servicio de grado operador de Ericsson permite a los operadores aprovisionar segmentos empresariales en minutos. Este cambio indica madurez comercial: los responsables de la toma de decisiones prefieren un OPEX predecible sobre un CAPEX irregular, una tendencia que reforzará la trayectoria del mercado de redes 5G privadas.

Al mismo tiempo, los contratos de soporte que cubren actualizaciones, optimización y respuesta a incidentes garantizan una alta disponibilidad, transformando las relaciones con los proveedores en asociaciones a largo plazo. Los integradores de sistemas que combinan experiencia vertical con competencias en 5G están en posición de capturar el gasto en consultoría, especialmente donde las fábricas deben integrar el 5G en los sistemas de ejecución de manufactura existentes. Como resultado, se espera que los servicios representen una porción desproporcionada del tamaño futuro del mercado de redes 5G privadas en relación con el hardware.

Por Frecuencia: La onda milimétrica desbloquea casos de uso intensivos en datos

El Sub-6 GHz representó el 77,30% de los despliegues en 2025 porque ofrece una propagación equilibrada en entornos con alta densidad de metal. Sin embargo, se prevé que la banda de 26 GHz registre una CAGR del 59,40% hasta 2031, convirtiéndose en un polo de atracción para los segmentos de fábrica que requieren enlace ascendente de múltiples gigabits. La solución de campus industrial de Deutsche Telekom ya sostiene 4 Gbps de enlace descendente con una latencia de 3-4 milisegundos en onda milimétrica. Aunque las redes de radio más densas elevan los costos, el dividendo de capacidad justifica la inversión para las verificaciones de calidad por visión artificial y la inferencia de inteligencia artificial en tiempo real. Las arquitecturas híbridas, donde las zonas calientes de onda milimétrica complementan una cobertura de banda media más amplia, están emergiendo como el diseño de referencia y continuarán ampliando el mercado de redes 5G privadas.

Las limitaciones de cobertura pueden mitigarse mediante la dirección inteligente de antenas y superficies reflectantes, mientras que los ecosistemas de dispositivos están madurando a medida que los chipsets de Qualcomm y MediaTek añaden soporte para temperaturas industriales. Las rápidas mejoras en los algoritmos de seguimiento de haz mejoran aún más la fiabilidad, fomentando la confianza entre los compradores conservadores de automatización de procesos.

Por Modelo de Espectro: El espectro no licenciado gana tracción comercial

El espectro licenciado aún sustenta el 45,20% de los despliegues porque el control de interferencias es crítico para la maquinaria de misión crítica. Sin embargo, el 5G NR-U, que utiliza las bandas de 5 GHz y 6 GHz, está previsto para una CAGR del 37,60% a medida que las empresas ponderan el costo frente al rendimiento. El NR-U permite construcciones rápidas de prueba de concepto con una simple notificación regulatoria en lugar de una licencia completa. Las PYMEs encuentran el modelo atractivo, especialmente cuando se combina con núcleos alojados en la nube que simplifican la gestión. Las arquitecturas de doble segmento combinan la banda media licenciada para los bucles de seguridad y los canales de alto ancho de banda no licenciados para el análisis, maximizando la eficiencia espectral y ampliando el mercado de redes 5G privadas.

Los proveedores de equipos han respondido integrando motores de selección dinámica de canales que detectan interferencias vecinas y reprioriza el tráfico en tiempo real. Los organismos reguladores de Francia y los Países Bajos están probando en fase piloto soluciones de bases de datos coordinadas para formalizar la gestión de interferencias para el NR-U industrial, lo que debería ampliar aún más la adopción.

Por Modelo de Implementación: La Red como Servicio reduce las barreras de entrada

Los sistemas autónomos aseguraron el 41,35% de los ingresos en 2025 debido a la preferencia de los primeros adoptantes por el control total. Sin embargo, la Red como Servicio registrará una CAGR del 38,20% a medida que las estructuras de suscripción flexibles resuenan con los directores financieros. El modelo de 5G Privado como Servicio de cuatro niveles de Boldyn Networks permite a los clientes comenzar con un nivel de innovación y avanzar hacia una cobertura de misión crítica sin cambiar el hardware. La automatización en el borde y las operaciones impulsadas por inteligencia artificial mitigan la escasez de habilidades, permitiendo a los operadores ejecutar políticas sofisticadas a través de paneles de control gráficos. En consecuencia, se prevé que la Red como Servicio reclame una participación de dos dígitos del tamaño del mercado de redes 5G privadas para 2031.

Los modelos híbridos público-privados también avanzan, interconectando núcleos de campus con nubes de operadores para mantener la movilidad del personal de campo. La transferencia fluida entre segmentos públicos y privados reduce el tiempo de inactividad y garantiza que el tráfico empresarial permanezca cifrado de extremo a extremo, ampliando aún más la base direccionable para el mercado de redes 5G privadas.

Por Tamaño de Empresa: Las PYMEs ganan impulso

Las grandes corporaciones mantuvieron el 62,20% del gasto en 2025, contando tanto con presupuesto como con recursos de ingeniería internos. Sin embargo, se proyecta que las PYMEs se expandan a una CAGR del 39,90% a medida que los kits de despliegue simplificados y las subvenciones gubernamentales específicas cierran las brechas de capacidad. Los kits de inicio listos para usar que incluyen radios compactas y redes centrales alojadas en la nube pueden ponerse en marcha en días, permitiendo a las fábricas más pequeñas actualizar los enlaces SCADA heredados sin proyectos prolongados. El Mecanismo de Recuperación y Resiliencia Europeo destina fondos de digitalización que abordan específicamente la conectividad de las PYMEs, ampliando aún más la penetración en el mercado de redes 5G privadas.

Los ecosistemas de proveedores ahora ofrecen planos verticalizados como "farmacia en una caja" o "procesamiento de alimentos en una caja", que incorporan dispositivos precertificados y plantillas de orquestación. Estos reducen el riesgo para los adoptantes por primera vez y apoyan la narrativa de crecimiento inclusivo de la industria de redes 5G privadas.

Por Industria de Usuario Final: El sector sanitario acelera la adopción

La manufactura mantuvo una participación de ingresos del 37,45% en 2025, pero se proyecta que el sector sanitario tenga una CAGR del 38,10%. La primera red hospitalaria 5G Autónoma de Europa en Oulu permite la transferencia de imágenes de baja latencia, consultas remotas y cirugía asistida por realidad aumentada. El crecimiento de la telesalud durante la pandemia puso de relieve la necesidad de conectividad inalámbrica determinista dentro de los entornos clínicos, donde las interferencias o las brechas de latencia son inaceptables. Simultáneamente, las plantas farmacéuticas exigen conectividad segura para el monitoreo ambiental continuo y el seguimiento de lotes en tiempo real, integrando el 5G privado en los flujos de trabajo de buenas prácticas de fabricación. Estos vientos de cola intersectoriales posicionan al sector sanitario como un contribuyente fundamental al creciente mercado de redes 5G privadas.

Las empresas de servicios públicos de energía y los operadores de transporte también aceleran las implementaciones. Las plantas nucleares de EDF emplean redes inalámbricas privadas para el monitoreo de radiación y comunicaciones de voz seguras, mientras que el Puerto de Kemi utiliza una red de campus para orquestar el tráfico de embarcaciones y acortar los tiempos de rotación. Esta adopción multisectorial confirma que el mercado de redes 5G privadas ha progresado más allá de la dependencia de un único sector vertical.

Análisis Geográfico

Alemania controla el 31,62% del tamaño actual del mercado de redes 5G privadas en Europa. Las tarifas nominales de espectro, los programas de Industria 4.0 respaldados por el Estado y el liderazgo de Siemens y Deutsche Telekom se combinan para mantener un ritmo ágil en los despliegues de redes de campus. Deutsche Telekom planea extender la cobertura 5G nacional del 78% al 95% para 2027, garantizando el soporte macro para los modelos híbridos público-privados.

El Reino Unido está preparado para una CAGR del 37,10% hasta 2031, impulsado por el portal de licencias locales de Ofcom y las inversiones de BT, Vodafone y un vibrante ecosistema de anfitriones neutros. La logística marítima muestra un éxito temprano: la red privada del puerto de Southampton ahora rastrea los movimientos de contenedores y remolcadores autónomos en tiempo real, reduciendo drásticamente los retrasos en los atraques. Francia y los Países Nórdicos forman un cinturón de alta innovación. Francia alberga despliegues emblemáticos en ArcelorMittal y las instalaciones nucleares de EDF, mientras que Suecia y Finlandia lideran proyectos de Open RAN de grado defensa y automatización portuaria. Los Países Bajos y Bélgica aprovechan sus posiciones logísticas para equipar patios ferroviarios y almacenes, elevando gradualmente su participación en el mercado de redes 5G privadas. El sur de Europa, liderado por Italia y España, está alcanzando el ritmo a medida que los precios del espectro se moderan y las licitaciones municipales de ciudades inteligentes comienzan a especificar cláusulas de 5G privado. En conjunto, estas dinámicas regionales diversifican los flujos de ingresos y añaden resiliencia al crecimiento general del mercado de redes 5G privadas.

Panorama Competitivo

El mercado europeo de redes 5G privadas sigue estando moderadamente concentrado. Nokia lidera con 890 clientes de redes inalámbricas privadas en todo el mundo e informa que las empresas ahora constituyen el 13,5% de los ingresos del grupo. Ericsson le sigue de cerca, aprovechando su Núcleo 5G como Servicio con inteligencia artificial integrada para cerrar acuerdos de servicios gestionados en puertos y empresas de servicios públicos. Cisco se asocia con NEC para ampliar la distribución de su núcleo de paquetes 5G, apuntando a clientes del mercado medio que prefieren paquetes llave en mano.

Los proveedores especializados están intensificando la rivalidad. Boldyn Networks se expandió rápidamente al adquirir la unidad EDZCOM de Cellnex Telecom SA, heredando más de 50 redes operativas y lanzando un catálogo de Red como Servicio por niveles. Los integradores de sistemas regionales como SPIE se centran en casos de uso de seguridad pública, mientras que los hiperescaladores colaboran con proveedores de telecomunicaciones para combinar cómputo en el borde y segmentos de red en una sola factura. La competencia depende cada vez más de la experiencia vertical, la velocidad de integración y los precios flexibles en lugar del rendimiento puro del hardware, dando forma a los contornos estratégicos de la industria de redes 5G privadas.

Las alianzas comerciales están ganando importancia. Ericsson y Google Cloud combinan la gestión del ciclo de vida de la inteligencia artificial con funciones de núcleo bajo demanda para acortar el tiempo de comercialización de los operadores que ingresan a los segmentos empresariales. Deutsche Telekom y Qualcomm están refinando arquitecturas de referencia de onda milimétrica para atraer a los fabricantes de equipos originales del sector automotriz. Dichas asociaciones aceleran la innovación y probablemente comprimirán los plazos entre generaciones tecnológicas, manteniendo la presión sobre los actores establecidos para que reinviertan en investigación y desarrollo y en el desarrollo del ecosistema.

Líderes de la Industria de Redes 5G Privadas en Europa

Cisco Systems, Inc.

Huawei Technologies Co Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Deutsche Telekom AG (T-Systems)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson, SPIE y Unitel desplegaron una red 5G privada en Istres, Francia, en apoyo de servicios de seguridad pública habilitados por inteligencia artificial.

- Junio de 2025: Ericsson y Google Cloud lanzaron el Núcleo 5G como Servicio de grado operador, incorporando inteligencia artificial para el escalado automatizado.

- Febrero de 2025: Nokia cerró un nuevo acuerdo 5G con Orange France para modernizar las redes privadas a nivel nacional.

- Noviembre de 2024: Boldyn Networks introdujo paquetes de 5G Privado como Servicio por niveles orientados a reducir los costos iniciales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de redes 5G privadas en Europa como todas las soluciones de RAN, núcleo y borde 5G en las instalaciones o en todo el campus desplegadas por empresas o entidades públicas para uso exclusivo, independientes o lógicamente separadas de las redes móviles públicas.

Exclusión del alcance: Las macroceldas 5G públicas que simplemente dedican segmentos al tráfico empresarial no están cubiertas.

Descripción General de la Segmentación

- Por Componente

- Hardware (Servidores, RAN, MEC)

- Software (Núcleo, Segmentación de Red, Orquestación)

- Servicios (Diseño e Integración, Gestionados, Soporte)

- Por Frecuencia

- Sub-6 GHz (3,3-4,2)

- 700 MHz

- Onda Milimétrica de 26 GHz

- Por Modelo de Espectro

- Licenciado

- Compartido/Local

- No Licenciado (NR-U)

- Por Modelo de Implementación

- Autónomo (SA)

- Híbrido (Público-Privado)

- Red como Servicio

- Por Tamaño de Empresa

- PYMEs

- Grandes Empresas

- Por Industria de Usuario Final

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Defensa y Seguridad Pública

- Sanidad

- Ciudades Inteligentes y Campus

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (DK, SE, FI, NO)

- Benelux

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a arquitectos de redes en integradores de sistemas, responsables operativos en plantas de manufactura y especialistas en políticas dentro de los reguladores de telecomunicaciones de Alemania, el Reino Unido, Francia, Italia, España y los Países Nórdicos. Estas discusiones validaron los patrones de uso del espectro, los desembolsos de capital realistas por sitio y los obstáculos de adopción, llenando los vacíos que las fuentes secundarias dejan abiertos.

Investigación Documental

Comenzamos con conjuntos de datos abiertos que anclan las tendencias de conectividad europea, como los paneles de uso de las TIC de Eurostat, el inventario de espectro de la Comisión Europea, los rastreadores de adopción de GSMA Intelligence y los elementos de trabajo de ETSI, porque revelan el número de sitios direccionables, la disponibilidad de espectro y la preparación de los dispositivos. Los organismos comerciales, incluidos 5G-ACIA y la Asociación Europea de Fabricantes de Automóviles, aportan granularidad sobre los casos de uso industriales, mientras que los reguladores nacionales (Ofcom, Bundesnetzagentur, ARCEP, ComReg) publican concesiones de licencias que señalan la velocidad de despliegue. Los archivos de las empresas y los comunicados de prensa enriquecen el contexto de envíos y precios de los proveedores, y las plataformas de pago como D&B Hoovers y Dow Jones Factiva añaden divisiones de ingresos y anuncios de proyectos que rara vez están en el dominio público. Las fuentes enumeradas ilustran nuestro trabajo documental y no son exhaustivas.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un modelo descendente que reconstruye el gasto a partir de datos de producción y comercio de unidades de radio 5G, pequeñas celdas y servidores MEC, y luego lo alineamos con las tasas de penetración empresarial en los sectores verticales clave. Las verificaciones cruzadas ascendentes, los envíos de proveedores muestreados multiplicados por los rangos de precio de venta promedio, calibran los totales. Las variables rastreadas incluyen las trayectorias de las tarifas de espectro, los promedios de superficie de campus, la combinación de radios interiores y exteriores, las tasas de conexión de dispositivos y los flujos de subvenciones de la Industria 4.0; cada una alimenta una regresión multivariante que proyecta el valor hasta 2030. Cuando los totales de los proveedores se quedan por debajo o superan la línea de base descendente, las brechas se reconcilian mediante llamadas de seguimiento y análisis de escenarios.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de revisión: indicadores de varianza automatizados, auditorías de analistas pares y, finalmente, aprobación de un analista senior. Actualizamos cada doce meses, y se activa una actualización provisional si la política de espectro, los precios de venta promedio de los equipos o más de 10 MW de nueva superficie de planta de fábrica desplazan materialmente la demanda. Justo antes de la publicación, un analista vuelve a ejecutar las fórmulas clave para que los clientes reciban la visión más actualizada.

Ancla de Credibilidad: Por Qué Nuestra Línea de Base del Mercado de Redes 5G Privadas en Europa Merece Confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes inclusiones, años base y rigor de validación.

Algunas agrupan los ingresos de segmentos públicos, mientras que otras modelan solo el hardware.

Los principales factores de brecha incluyen:

Alcance: varios estudios mezclan los ingresos de la segmentación de redes públicas con los despliegues autónomos verdaderos.

Lógica de pronóstico: ciertos editores extrapolan envíos lineales de dispositivos sin reconciliar los límites de gasto de capital a nivel de sitio ni las tarifas de espectro.

Cadencia de actualización: las cifras basadas en datos de 2022 no contemplan las oleadas de licencias alemanas y francesas de 2024 que Mordor incorpora.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,81 mil millones (2025) | ||

| USD 678 millones (2022) | Consultora Regional A | Excluye software y servicios; modelo solo de hardware |

| USD 568 millones (2023) | Revista Especializada B | Utiliza un conjunto limitado de países; omite los Países Nórdicos y el Benelux |

| USD 1,14 mil millones (2022) | Consultora Global C | Combina LTE privado con 5G privado; sin ajustes de tarifas de espectro |

En resumen, al alinear un alcance claramente definido con datos regulatorios y de envíos actualizados, y al validar cada supuesto con los participantes del mercado, Mordor Intelligence ofrece una línea de base confiable y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables explícitas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de redes 5G privadas para 2031?

Se espera que alcance USD 11,83 mil millones, reflejando una CAGR del 36,74% desde 2026.

¿Qué segmento se está expandiendo más rápidamente en el mercado europeo de redes 5G privadas?

El segmento de componente de servicios está creciendo a una CAGR del 44,92% a medida que las empresas favorecen las ofertas gestionadas y de Red como Servicio.

¿Por qué la banda de 26 GHz está ganando tracción en los despliegues de 5G privado?

Ofrece más de 4 Gbps de rendimiento y una latencia inferior a 5 milisegundos, habilitando análisis de video de alta resolución e inteligencia artificial en el borde industrial.

¿Cómo influye la liberalización del espectro en la adopción del 5G privado?

Las licencias locales asequibles en la banda de 3,8 – 4,2 GHz eliminan una barrera de costos clave, alentando a las fábricas y centros logísticos a construir redes dedicadas.

¿Qué país europeo tiene la mayor participación en el mercado de redes 5G privadas?

Alemania lidera con una participación del 31,62% debido a una política favorable, una manufactura densa y una fuerte presencia de proveedores de telecomunicaciones.

¿Qué factores podrían restringir el mercado de redes 5G privadas en el corto plazo?

Los altos costos de reconversión para instalaciones existentes y las políticas de espectro fragmentadas entre los estados miembros de la UE pueden ralentizar el despliegue para algunas empresas.

Última actualización de la página el: