Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

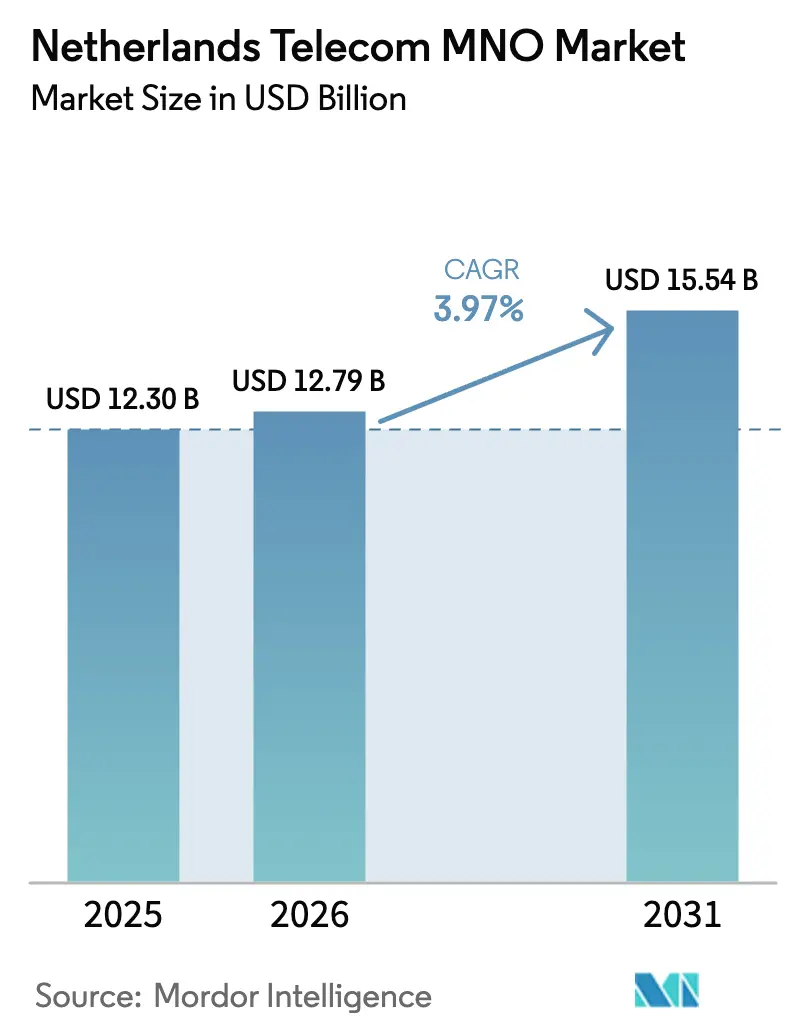

| Tamaño del mercado en el año base (2025) | 12.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de los Países Bajos por Mordor Intelligence

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de los Países Bajos crezca de 12,30 mil millones de USD en 2025 a 12,79 mil millones de USD en 2026 y se prevé que alcance los 15,54 mil millones de USD en 2031 a una CAGR del 3,97% durante 2026-2031.

La trayectoria sostenida refleja una infraestructura troncal madura, una creciente digitalización empresarial y una continua monetización del 5G. Los operadores completaron la activación nacional de la banda de 3,5 GHz en 2024, impulsando las velocidades de descarga promedio del 5G por encima de los 330 Mbps y sosteniendo la adopción de planes de datos ilimitados. La fibra hasta el hogar cubre ahora el 90% de los hogares, aunque la tasa de adopción del 38,8% pone de manifiesto un conjunto de activaciones de clientes aún sin explotar. El apetito empresarial por las redes privadas de 5G se está acelerando, con fabricantes, proveedores logísticos y organismos del sector público que están pilotando casos de uso de segmentación de red que convierten la conectividad en soluciones de precio premium. Las salvaguardas regulatorias de la ACM, incluidos el intercambio de red obligatorio y las revisiones de precios mayoristas, evitan la inflación de precios y preservan el excedente del consumidor estimado en 250 millones de EUR al año. El aumento de las tarifas energéticas, entre un 80 y un 90% en las líneas de alta tensión durante 2024, está comprimiendo los márgenes de los operadores e impulsando nuevas inversiones en equipos de RAN de bajo consumo y acuerdos de compra de energía renovable.

Conclusiones Clave del Informe

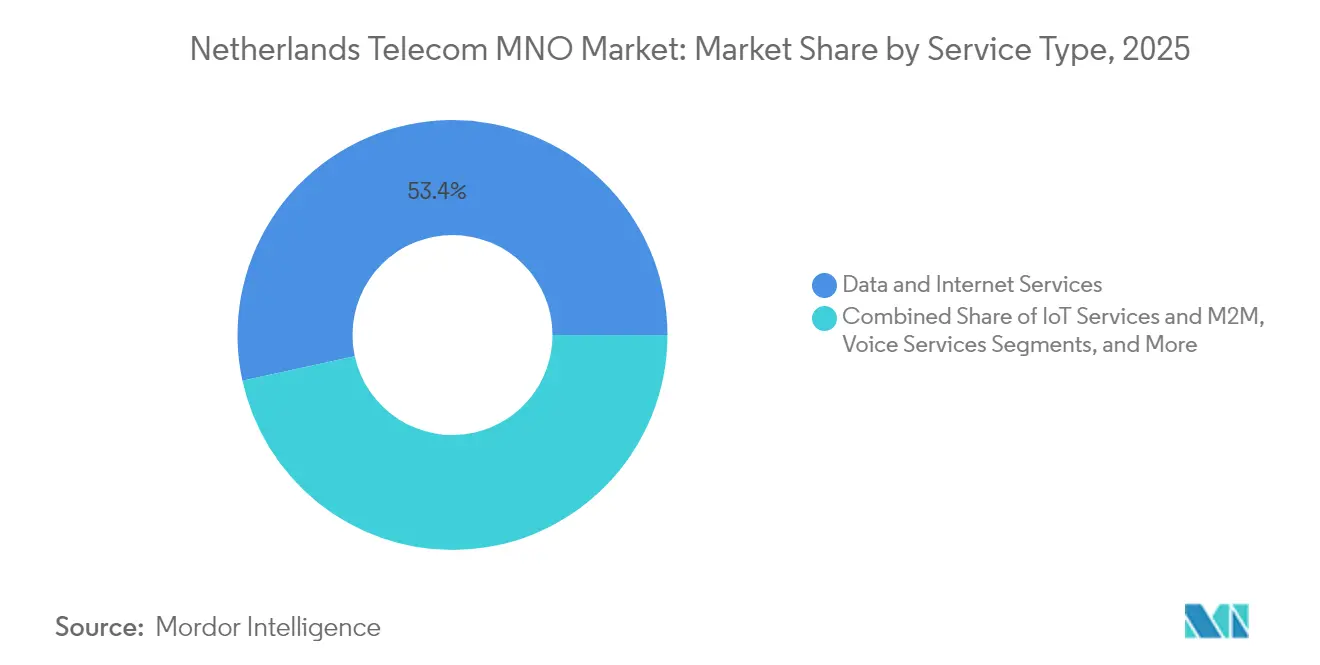

- Por tipo de servicio, las actividades de datos e internet lideraron con el 53,42% de la cuota del mercado de MNO de telecomunicaciones de los Países Bajos en 2025; se prevé que IoT y M2M registren la CAGR más rápida del 4,18% hasta 2031.

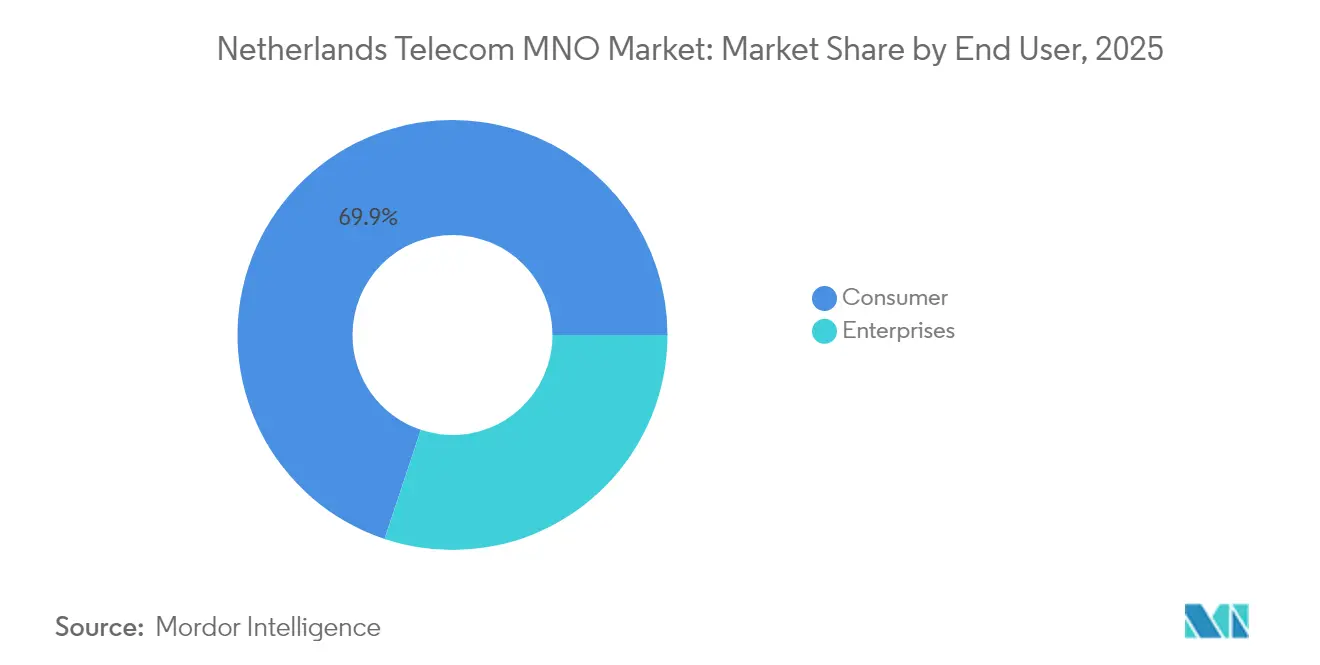

- Por usuario final, las conexiones de consumidores representaron el 69,88% de los ingresos del mercado de MNO de telecomunicaciones de los Países Bajos en 2025, mientras que se proyecta que los servicios empresariales avancen a una CAGR del 4,22% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo del Tráfico de Datos Móviles y Fijos | +1.2% | Global | Mediano plazo (2-4 años) |

| Despliegues Nacionales de Fibra hasta el Hogar | +0.8% | Nacional, con ganancias tempranas en las principales ciudades | Largo plazo (≥ 4 años) |

| Licencias de Espectro 5G Completadas | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| El Empaquetado Cuádruple Impulsa el ARPU | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Adopción Rápida de Redes Privadas de 5G | +0.3% | Regiones con enfoque empresarial | Largo plazo (≥ 4 años) |

| Las Regulaciones de Eficiencia Energética Aceleran la Modernización | +0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo del Tráfico de Datos Móviles y Fijos

Los volúmenes de datos mensuales por SIM continúan estableciendo nuevos récords, lo que obliga a los operadores a densificar los emplazamientos de radio y a migrar las cargas de trabajo de señalización hacia redes LTE-M y LoRa para dispositivos de bajo consumo. KPN reporta un fuerte incremento en la señalización de red que ahora requiere núcleos de IoT de propósito específico. [1]KPN, "Informe Anual 2024," kpn.com Odido, tras modernizar el 80% de su red de transmisión desde la activación de la banda de 3,5 GHz, ofrece velocidades promedio de 5G de 331,9 Mbps, las más rápidas registradas en el país. Los planes ilimitados dominan ahora los paquetes de pospago, eliminando los precios basados en el consumo y orientando la diferenciación hacia niveles de velocidad, ventajas de contenido y garantías de latencia premium. Se proyecta que el acceso inalámbrico fijo capture el 35% de las nuevas altas de banda ancha para 2030, con el servicio Klik&Klaar de Odido cubriendo ya aproximadamente tres cuartas partes de la población. [2]Telecoms.com, "Perspectivas de Acceso Inalámbrico Fijo en los Países Bajos," telecoms.com

Despliegues Nacionales de Fibra hasta el Hogar

Los operadores añadieron 1,5 millones de nuevos accesos de FTTH durante 2024, elevando la cobertura nacional a 7 millones de inmuebles. KPN por sí solo ha alcanzado 4,68 millones de hogares con cobertura, pero ralentizó intencionalmente su despliegue a finales de 2024 para mejorar las métricas de activación en lugar de las de cobertura. Alrededor de 526.000 direcciones se encuentran ahora en zonas de solapamiento de fibra, especialmente en Zelanda, Frisia y Holanda Meridional, lo que ha generado debates sobre la duplicación de redes y posibles intercambios de activos. El acuerdo de Delta Fiber para vender 200.000 líneas de fibra a Glaspoort, pendiente de autorización regulatoria, señala un giro hacia la racionalización de la huella y la consolidación mayorista. Los operadores realizan un seguimiento cada vez mayor de los hogares conectados, no solo de los hogares con cobertura, para asegurar una recuperación más rápida del capital invertido.

Licencias de Espectro 5G Completadas

La subasta de julio de 2024 otorgó bloques de 100 MHz en la banda de 3,5 GHz a cada operador establecido a un coste combinado de 58,4 millones de EUR. Los tres MNO entraron en 2025 con redes preparadas para el 5G Autónomo, un requisito previo para las comunicaciones ultra fiables de baja latencia y la segmentación de red. [3]5G Observatory, "Revisión de la Subasta de Espectro en los Países Bajos," 5gobservatory.eu KPN había preparado 5.319 emplazamientos para la activación inmediata del espectro, permitiendo a los clientes industriales acceder a garantías de calidad de servicio de extremo a extremo. A pesar de que la adopción del 5G Autónomo en Europa promedia solo el 2%, los Países Bajos se posicionan como un pionero en comparación con sus pares regionales, ayudando a la industria local a pilotar la automatización de fábricas, flotas de vehículos de guiado automático y casos de uso de visión artificial.

El Empaquetado Cuádruple Impulsa el ARPU

Los paquetes convergentes de fijo-móvil se han convertido en la principal palanca para el incremento del ARPU y la reducción de la tasa de abandono. KPN amplió su cartera con "Internet en el Trabajo", un paquete empresarial de trabajo remoto que combina fibra, respaldo LTE y servicios de seguridad gestionados. Los benchmarks internacionales muestran una tracción limitada de la convergencia fijo-móvil en la mayor parte de Europa, aunque los operadores neerlandeses se benefician de amplias huellas de fibra y cable, lo que facilita la integración en una sola factura. Los paquetes exitosos se basan en el aprovisionamiento de dispositivos sin fricciones y en equipos de soporte comunes, en lugar de en simples descuentos acumulados. Las ofertas de Dispositivo como Servicio, combinadas con seguros de terminales y programas de canje, están ganando adopción, creando nuevas fuentes de ingresos sin diluir los márgenes de conectividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Penetración Móvil >120% Limita el Crecimiento de Suscriptores | -0.8% | Nacional | Largo plazo (≥ 4 años) |

| La Presión de Precios de los MVNO Comprime el ARPU | -0.6% | Nacional | Mediano plazo (2-4 años) |

| El Aumento de los Costes de Electricidad Incrementa el OPEX de la Red | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Resistencia Municipal a Nuevos Emplazamientos de Torres | -0.2% | Zonas urbanas, municipios específicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración Móvil >120% Limita el Crecimiento de Suscriptores

Con más SIM que personas, el potencial orgánico de nuevas altas netas es escaso, lo que obliga a los operadores a priorizar la extracción de valor sobre el volumen. KPN reorientó su estrategia hacia la expansión del ARPU mediante niveles de velocidad premium y la migración al pospago. La adquisición de Youfone por 200 millones de EUR elevó la cuota móvil de KPN del 31% al 34%, demostrando que la adquisición, en lugar de nuevas conexiones, es el camino viable hacia la escala. En este entorno saturado, la calidad de la red y la amplitud del servicio se convierten en las principales armas competitivas. El liderazgo en velocidad de Odido y el primer puesto mundial en calidad de KPN, otorgado por umlaut, ejemplifican cómo los operadores buscan diferenciarse. Las líneas de IoT y M2M siguen siendo el único punto brillante para el crecimiento de conexiones, con KPN gestionando 12 millones de SIM M2M en 195 países.

La Presión de Precios de los MVNO Comprime el ARPU

Decenas de marcas de MVNO continúan ofreciendo tarifas por debajo de las de los operadores establecidos y atrayendo a suscriptores sensibles al precio. Las encuestas europeas indican que el 27% de los usuarios planea cambiar de proveedor en los próximos dos años, principalmente para ahorrar dinero. Las limitaciones de velocidad, antes consideradas debilidades de los MVNO, ya no disuaden el abandono, ya que los estudios muestran un impacto limitado en la satisfacción real del usuario. La adquisición de Youfone refleja la necesidad de poseer marcas de bajo coste para defender la pirámide global de clientes. La ACM obliga a las redes anfitrionas a ofrecer tarifas mayoristas justas, garantizando que el sector de los MVNO mantenga la presión sobre los precios minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan el Crecimiento de los Ingresos

Las líneas de datos e internet generaron el 53,42% de los ingresos del mercado de MNO de telecomunicaciones de los Países Bajos en 2025, lo que subraya un giro decisivo alejándose de los modelos de negocio centrados en la voz. Los operadores se apoyan en planes de velocidad escalonados, volúmenes sin límite y la exención de tarifas para plataformas de vídeo populares para impulsar paquetes de mayor precio. Se proyecta que el tamaño del mercado de MNO de telecomunicaciones de los Países Bajos para IoT y M2M se expanda a una CAGR del 4,18% hasta 2031, superando a todas las demás categorías de servicio a medida que proliferan los sensores industriales y los vehículos conectados. Los minutos de voz continúan disminuyendo, aunque la adopción de VoLTE sostiene el margen al consolidar los costes de las centrales heredadas. Las ventas adicionales de vídeo OTT y TV de pago ofrecen a los operadores flujos incrementales que ayudan a compensar la erosión de la mensajería, que vio cómo el tráfico nacional de SMS cayó de 3.300 millones en 2019 a 2.300 millones en 2022. El backhaul mayorista empresarial se mantiene estable a medida que los proveedores de nube a hiperescala arriendan capacidad de fibra oscura y longitud de onda a los operadores.

El enfoque comercial ha pasado de los hogares con cobertura a las líneas activadas. Los despliegues de fibra, junto con el 5G de banda media, permiten a los operadores promocionar ofertas de gigabit simétricas que incluyen juegos en la nube, seguridad e IPTV. A medida que la conectividad básica se convierte en un producto indiferenciado, las capas de servicio como la SD-WAN gestionada, la orquestación de dispositivos IoT y el análisis en el borde se vuelven críticas para proteger los precios. VodafoneZiggo aprovecha su planta híbrida de fibra y coaxial para desafiar a los operadores de fibra pura, ofreciendo velocidades de gigabit competitivas mientras anuncia una plataforma de entretenimiento nacional que agrega suscripciones de streaming en una única interfaz. Odido modernizó sus Sistemas de Soporte al Negocio en 2024, habilitando un modelo de mercado que permite a los clientes autogestionar la contratación de conectividad, seguridad y herramientas de colaboración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Crecimiento Empresarial Acelera la Transformación Digital

Los hogares aún generaron el 69,88% de los ingresos del mercado de MNO de telecomunicaciones de los Países Bajos en 2025, aunque las líneas empresariales registran la curva de crecimiento más pronunciada. Se prevé que el tamaño del mercado de MNO de telecomunicaciones de los Países Bajos para los servicios empresariales aumente a una CAGR del 4,22% hasta 2031, a medida que las redes privadas de 5G se convierten en un estándar industrial. Los centros de fabricación, los puertos y los proyectos piloto de ciudades inteligentes adoptan la segmentación de red, la computación en el borde y el IoT con ciberseguridad reforzada, elevando los ingresos medios por cliente empresarial. KPN ya comercializa una suite de red privada 5G dedicada para las fábricas neerlandesas que buscan una latencia determinista inferior a 10 milisegundos.

El potencial de crecimiento del consumidor se estrecha debido a la penetración móvil casi total y a los fuertes descuentos de los MVNO, aunque el ARPU sigue aumentando gracias a los planes de datos ilimitados y a los niveles de velocidad premium. La migración a la fibra presenta un ciclo de actualización paralelo, que permite a los operadores establecidos ofrecer mejoras desde cable o xDSL a líneas de gigabit simétricas. La transformación digital empresarial refuerza la venta cruzada entre conectividad, ciberseguridad y nube gestionada, ilustrada por las previsiones de McKinsey que estiman que los ingresos de telecomunicaciones B2B a nivel mundial alcanzarán los 116.700 millones de USD en 2027, impulsados principalmente por redes inalámbricas privadas y contratos de SLA premium. La asignación regulatoria de bloques de espectro para redes privadas también elimina un cuello de botella clave para los despliegues en fábricas y logística.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Los Países Bajos disfrutan de una cobertura 5G casi universal, con operadores que afirman dar servicio a más del 98% de los residentes. La fibra hasta el hogar alcanza el 90% de los hogares, aunque la adopción se retrasa en las provincias rurales donde las citas de instalación y los retrasos en las zanjas ralentizan las activaciones. Los principales centros urbanos del Randstad —Ámsterdam, Róterdam, La Haya, Utrecht— muestran las tasas de descarga promedio más altas, impulsadas por densas redes de pequeñas celdas y múltiples rutas de fibra. La velocidad de enlace descendente promedio de 331,9 Mbps de Odido en estas zonas lidera las tablas de rendimiento nacionales. La red de KPN obtuvo el primer puesto en auditorías de calidad independientes, lo que refleja métricas de consistencia superiores en celdas urbanas y suburbanas.

La cooperación municipal impulsa la varianza regional. Las provincias del norte utilizaron asociaciones público-privadas para agilizar la aprobación de permisos, logrando sólidas tasas de conexión a pesar de la menor densidad de población. Las regiones del sur presentan despliegues de fibra superpuestos, lo que ofrece a los usuarios más opciones pero crea un potencial de sobreinversión. El peering transfronterizo posiciona a Ámsterdam como un hub preferido para el tránsito de datos transeuropeo, consolidando el mercado de MNO de telecomunicaciones de los Países Bajos como una puerta de entrada digital. El enfoque regulatorio se centra ahora en la redundancia de infraestructuras críticas, exigiendo centros de datos distribuidos y rutas de fibra de respaldo para mitigar las vulnerabilidades de punto único. El énfasis político en la resiliencia se alinea con la creciente dependencia del tráfico de nube e IoT que no puede tolerar interrupciones prolongadas.

Las provincias con normas estrictas de aprobación de emplazamientos, especialmente partes de Utrecht y Güeldres, retrasan la instalación de nuevas torres macro, lo que obliga a los operadores a recurrir a despliegues de pequeñas celdas en el mobiliario urbano. Los aumentos de las tarifas energéticas afectan más duramente a la economía de la RAN rural, ya que los emplazamientos remotos suelen depender de conexiones eléctricas menos eficientes. Por ello, los operadores están pilotando instalaciones de energía solar con baterías para reducir el consumo de la red durante el día y cubrirse ante la volatilidad futura de las tarifas. Las condiciones de licencia geográficamente equilibradas fomentan una calidad uniforme, aunque la experiencia final del usuario sigue correlacionando fuertemente con la disponibilidad local de backhaul de fibra.

Panorama Competitivo

La competencia gira en torno a tres MNO de servicio completo. KPN lidera la conectividad fija con aproximadamente el 40% de cuota de banda ancha y capitaliza su TowerCo de propiedad del 51% para monetizar activos pasivos. VodafoneZiggo mantiene una sólida base de cable, pero perdió 31.000 clientes de banda ancha en el primer trimestre de 2025 a pesar de ofrecer actualizaciones gratuitas de gigabit en sus líneas DOCSIS heredadas. Odido ostenta el liderazgo en velocidad 5G y renovó sus plataformas de BSS para captar clientes empresariales mediante la compra de servicios bajo demanda. Las iniciativas estratégicas pivotan desde la guerra de precios pura hacia la excelencia de red y los paquetes de soluciones integradas.

La adquisición de Youfone por KPN por 200 millones de EUR absorbió a un destacado rival de bajo coste, señalando que los operadores establecidos prefieren poseer marcas de descuento antes que ceder cuota. La ACM, no obstante, examina el acceso mayorista para garantizar que la competitividad de los MVNO se mantenga intacta. VodafoneZiggo aún no ha seguido a sus pares en la segregación de torres, manteniendo el control del balance sobre 4.000 emplazamientos, pero enfrentando presión de los inversores para la monetización de infraestructuras. El despliegue del 5G Autónomo crea un nuevo campo de batalla: el primer operador en ofrecer segmentación de red comercial a escala podría asegurar verticales de alto margen como puertos y almacenes automatizados.

Los MNO complementan las actualizaciones de radio con la adquisición de energía renovable. El acuerdo de compra de energía de KPN con Eneco asegura 47 GWh de producción solar desde 2025, apoyando su compromiso de neutralidad de carbono para 2040. Odido y Ericsson inauguraron conjuntamente un Tech Hub que muestra demostraciones en vivo de 5G industrial y subraya un compromiso compartido con la neutralidad de carbono. La colaboración entre operadores se extiende también a la fibra. La pendiente venta de líneas de Delta Fiber a Glaspoort apunta a futuros acuerdos de intercambio que liberan efectivo y reducen la duplicación de redes. La dinámica competitiva evoluciona, por tanto, en torno a la optimización de activos, la experiencia del cliente y la profundidad de las soluciones verticales, más que en los descuentos de precio.

Líderes de la Industria de MNO de Telecomunicaciones de los Países Bajos

VodafoneZiggo Group B.V

Odido Netherlands

Koninklijke KPN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Odido reconocida por Opensignal como la red 5G más rápida de los Países Bajos, con velocidades de descarga promedio de 331,9 Mbps.

- Enero de 2025: KPN registró un crecimiento de los ingresos por servicios del 3,4% interanual para el ejercicio 2024, anunció una recompra de acciones por 250 millones de EUR y aumentó los dividendos en un 7%.

- Diciembre de 2024: Odido y Ericsson inauguraron el Odido Tech Hub para demostrar aplicaciones 5G en el mundo real y trazar una trayectoria conjunta de neutralidad de carbono para 2040.

- Septiembre de 2024: KPN lanzó "Internet en el Trabajo", un paquete de trabajo remoto que combina fibra, respaldo móvil y funciones de seguridad.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de los Países Bajos

Las telecomunicaciones o telecomunicación es la transmisión de información a larga distancia por medios electromagnéticos. El mercado de telecomunicaciones incluye un análisis detallado de tendencias basado en la conectividad, como redes fijas, redes móviles y torres de telecomunicaciones. Varios factores, entre ellos una demanda creciente de 5G, impulsarán probablemente la adopción de servicios de telecomunicaciones en los Países Bajos.

El mercado de telecomunicaciones neerlandés está segmentado por servicios (servicios de voz (con cable e inalámbricos), servicios de datos y mensajería, OTT y servicios de TV de pago). Los tamaños y previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y TV de Pago |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y TV de Pago | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de los Países Bajos en 2026?

El tamaño del mercado de MNO de telecomunicaciones de los Países Bajos se situó en 12.790 millones de USD en 2026 y se proyecta que alcance los 15.540 millones de USD en 2031.

¿Cuál es la tasa de crecimiento esperada para los operadores de redes móviles neerlandeses?

Se prevé que los ingresos agregados aumenten a una CAGR del 3,97% durante 2026-2031 a medida que el 5G y los servicios empresariales se expanden.

¿Qué categoría de servicio tiene la mayor cuota de ingresos?

Los servicios de datos e internet ostentan la mayor cuota con el 53,42% de los ingresos totales de los operadores en 2025.

¿Por qué los servicios empresariales crecen más rápido que las líneas de consumidores?

Las redes privadas de 5G, los proyectos de IoT y las soluciones en el borde están impulsando la demanda empresarial, con una CAGR del 4,22% frente al crecimiento casi plano de los consumidores.

¿Cuán avanzado está el despliegue del 5G en los Países Bajos?

Tras la subasta, los tres operadores activaron 100 MHz del espectro de 3,5 GHz, logrando una cobertura de población superior al 98% y habilitando capacidades de 5G Autónomo.

¿Qué desafíos amenazan la rentabilidad de los operadores?

Una penetración móvil superior al 120%, la intensa fijación de precios de los MVNO y los costes de electricidad que aumentaron entre un 80 y un 90% en 2024 comprimen los márgenes y ralentizan la expansión del flujo de caja libre.

Última actualización de la página el: