Tamaño y Participación del Mercado de VoIP Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de VoIP Móvil por Mordor Intelligence

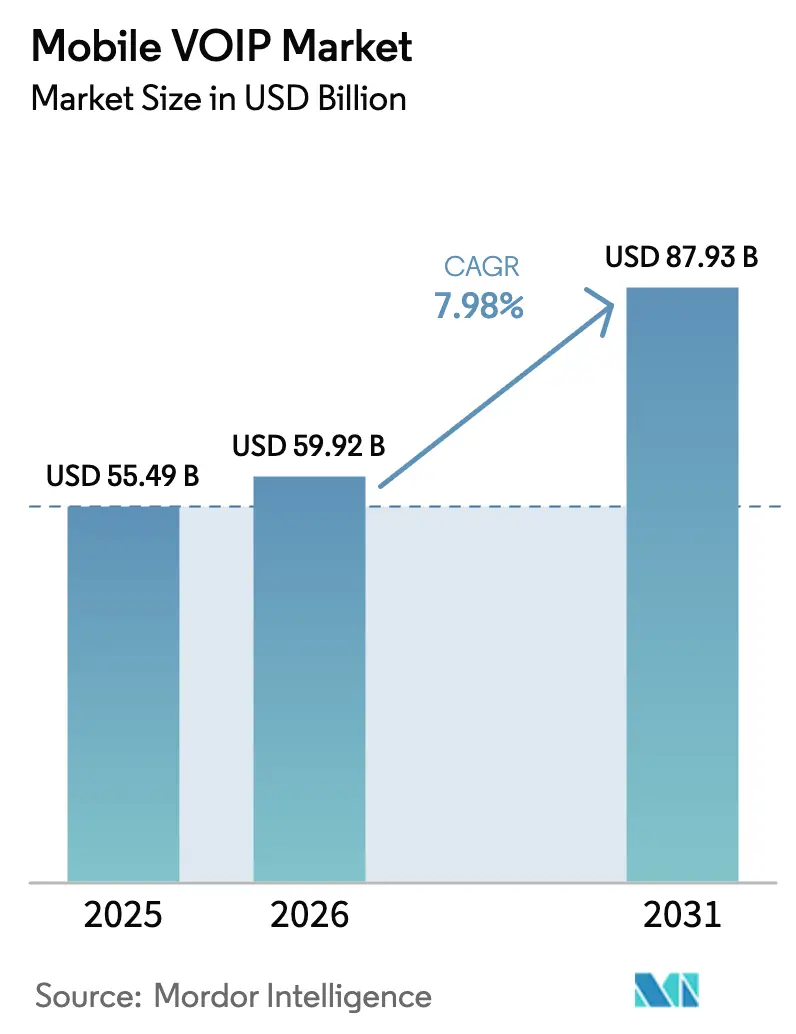

Se espera que el tamaño del mercado de VoIP Móvil crezca de USD 55,49 mil millones en 2025 a USD 59,92 mil millones en 2026 y se prevé que alcance USD 87,93 mil millones en 2031 a una CAGR del 7,98% durante 2026-2031.

La demanda se acelera a medida que las empresas retiran las líneas PSTN heredadas en favor de servicios de voz nativos en la nube que se integran directamente en los flujos de trabajo digitales. Los despliegues maduros de 5G, una mayor integración de la IA y los imperativos persistentes de ahorro de costos que se extendieron durante el auge del trabajo remoto están reforzando el impulso de adopción. Los proveedores de plataformas ahora agrupan voz, video y mensajería dentro de suites de productividad más amplias, creando costos de cambio que van mucho más allá de la telefonía básica. La intensidad competitiva está aumentando, aunque un claro desplazamiento hacia estrategias centradas en el ecosistema está consolidando el dominio de los proveedores capaces de combinar voz de alta calidad con análisis, seguridad y automatización de flujos de trabajo.

Conclusiones Clave del Informe

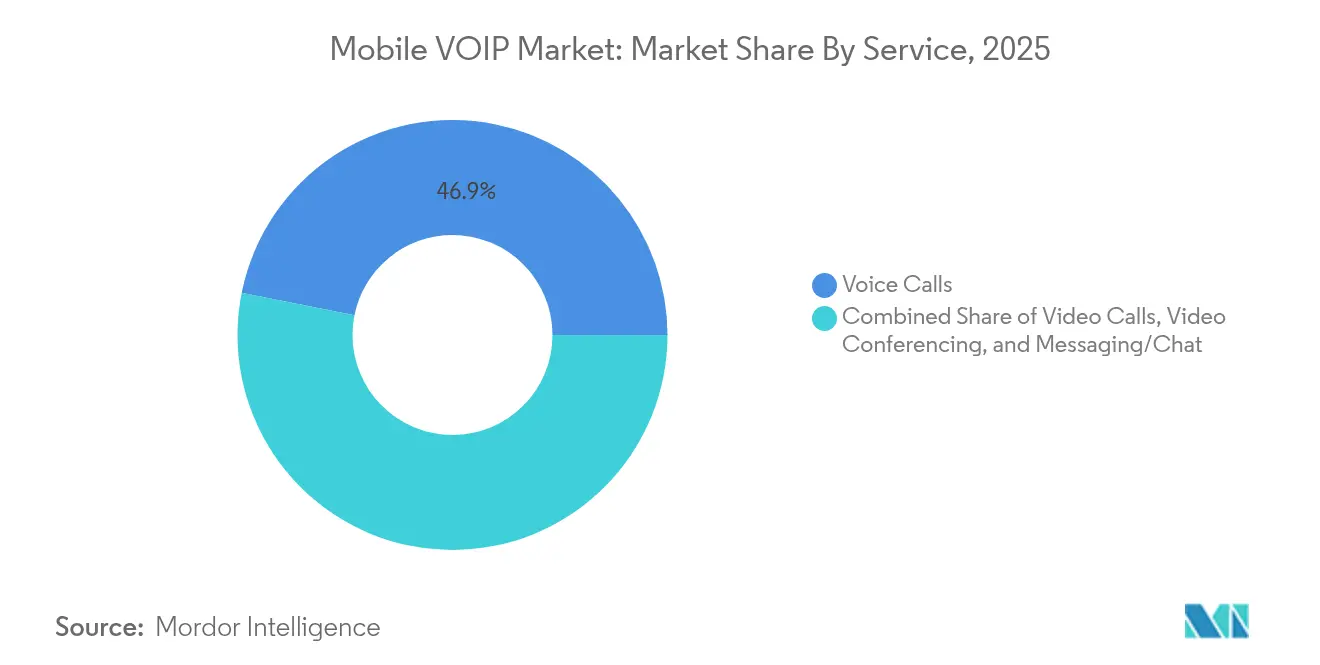

- Por servicio, las llamadas de voz lideraron con una participación de ingresos del 46,85% en 2025, mientras que la videoconferencia está preparada para expandirse a una CAGR del 24,1% hasta 2031.

- Por plataforma, Android capturó el 71,70% de la participación del mercado de VoIP Móvil en 2025, mientras que se prevé que la adopción de iOS crezca a una CAGR del 16,88%, gracias a su estrecha integración de seguridad.

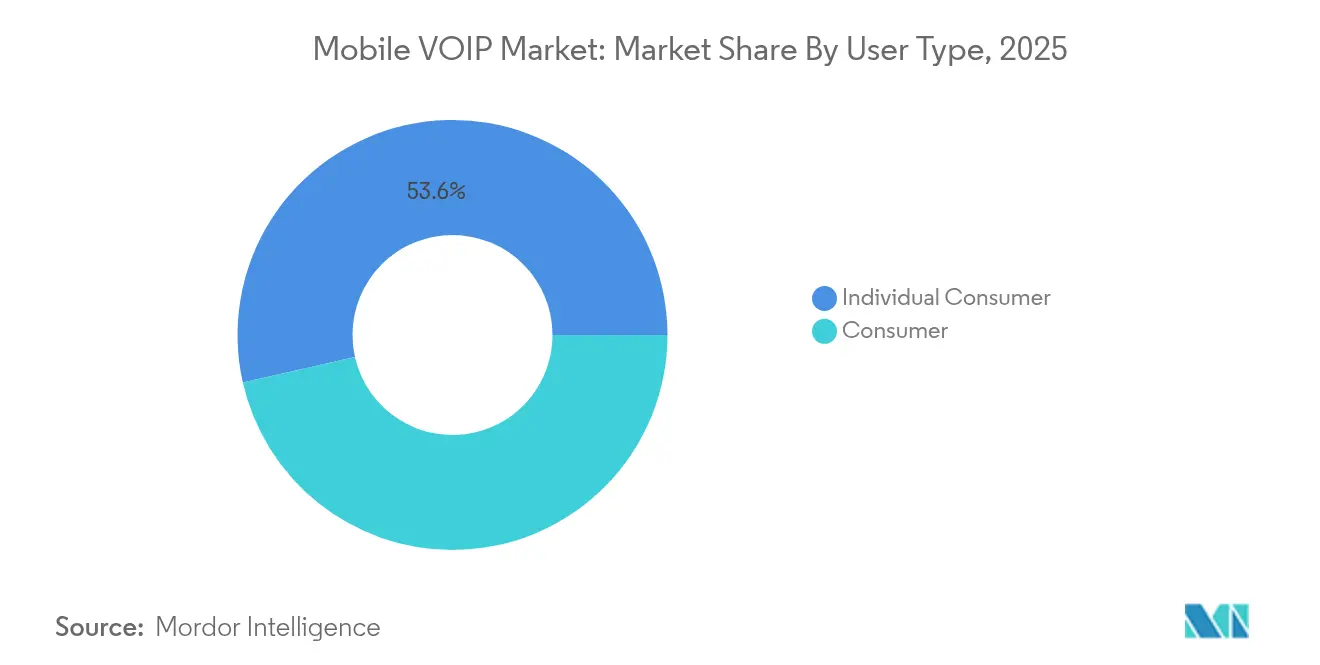

- Por tipo de usuario, los consumidores individuales representaron el 53,55% del tamaño del mercado de VoIP Móvil en 2025, aunque los usuarios empresariales representan el segmento de más rápido crecimiento con una CAGR del 14,7%.

- Por vertical de industria, TI y Telecomunicaciones dominaron con una participación del 34,05% en 2025, mientras que se proyecta que el sector salud avance a una CAGR del 12,66% impulsado por el despliegue de la telemedicina.

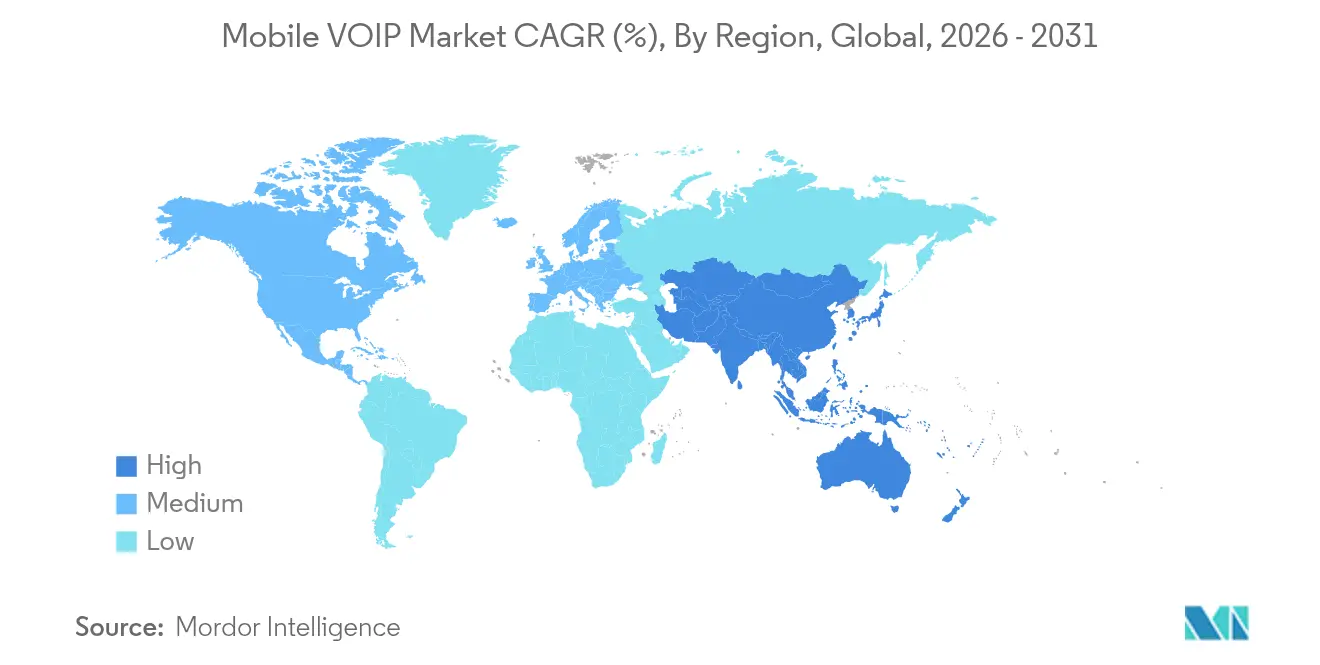

- Por geografía, América del Norte mantuvo una participación del 37,85% en 2025; Asia Pacífico registra la CAGR pronosticada más alta del 20,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de VoIP Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ahorro de costos frente a PSTN y SMS | 2.10% | Global, más fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Adopción del trabajo remoto e híbrido | 2% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Los despliegues globales de 5G habilitan voz/video en HD | 1.50% | Núcleo de APAC; expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de 5G privado / CBRS para la Industria 4.0 | 0.90% | Centros de manufactura de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro de costos frente a PSTN y SMS

Las organizaciones que migran a servicios de VoIP móvil suelen reportar reducciones en los costos de voz del 40–60% en comparación con la telefonía de conmutación de circuitos. Los ahorros en llamadas internacionales son aún más marcados, ya que desaparecen las tarifas por minuto, lo que hace que VoIP sea atractivo para equipos distribuidos globalmente. Instalaciones de salud como el JFK Medical Center lograron ahorros operativos al tiempo que mejoraron la coordinación entre departamentos tras implementar soluciones de grabación VoIP. El crecimiento también proviene del desplazamiento de los SMS; WhatsApp Business Platform registró un crecimiento de ingresos del 55% en 2024 a medida que las empresas trasladaron su comunicación con clientes a mensajería IP más enriquecida. Los fabricantes y proveedores de logística ven el mayor potencial a corto plazo porque pueden escalar los volúmenes de llamadas sin un gasto proporcional en hardware de red. Eliminar los contratos de mantenimiento de PBX y aprovechar la banda ancha existente hace que el argumento económico sea cada vez más convincente.

Adopción del trabajo remoto e híbrido

Las políticas persistentes de trabajo híbrido están normalizando la voz, el video y la mensajería dentro de aplicaciones unificadas. Las empresas que migraron 5.000 usuarios de PSTN a Microsoft Teams reportaron ganancias de productividad del 40% y ahorros anuales de USD 360.000. Plataformas de salud como Doximity reducen los tiempos de espera de los pacientes mediante una gestión inteligente de llamadas diseñada para médicos en movimiento. Una postura orientada al móvil ahora domina las listas de verificación de adquisiciones, ya que el personal espera comunicaciones de nivel profesional en cualquier dispositivo. Más allá de las llamadas básicas, las empresas valoran la entrega de correo de voz por correo electrónico, el enrutamiento dinámico de llamadas y las funciones de delegación sin necesidad de hardware adicional. En consecuencia, la voz unificada en la nube está madurando de una herramienta de reducción de costos a una columna vertebral de participación y flujo de trabajo.

Los despliegues globales de 5G habilitan voz/video en HD

La cobertura generalizada de 5G está redefiniendo las expectativas de los usuarios en cuanto a latencia y fiabilidad. La segmentación de red permite canales priorizados para voz y video, impulsando una latencia inferior a 10 ms, entre cinco y diez veces menor que las condiciones típicas de 4G. Vodafone UK y Nokia registraron una latencia de 1,05 ms en pruebas de L4S, demostrando que la colaboración de video inmersiva es factible en enlaces móviles[4]Vodafone UK, "Resultados de la Prueba de Tecnología L4S," ispreview.co.uk. El 5G privado en fábricas y hospitales desbloquea además una voz nítida para flujos de trabajo críticos para la seguridad, manteniendo los paquetes en el sitio para evitar la congestión de la red pública. Los operadores ahora ofrecen como servicio adicional SLA premium que garantizan voz sin fluctuaciones, mientras que los fabricantes de dispositivos incorporan chips de mejora de voz que se benefician del entorno de menor latencia.

Integración de 5G privado/CBRS para la Industria 4.0

Los fabricantes que instalan redes CBRS o LAN 5G superponen auriculares VoIP y dispositivos portátiles sobre el mismo espectro que impulsa robots y sensores. El esquema consolida el gasto en red, simplifica las políticas de movilidad y admite análisis en tiempo real en el borde. La fiabilidad de la voz se convierte en una métrica de seguridad operativa, no meramente en una función de TI. Los primeros adoptantes en los sectores automotriz y aeroespacial destacan las mejoras en la respuesta a incidentes, ya que los supervisores permanecen localizables incluso durante interrupciones de Wi-Fi. A largo plazo, las licencias de espectro integradas y la caída de los costos de radio llevarán la voz industrial dedicada más profundamente a las plantas del mercado medio, reforzando la trayectoria de crecimiento del mercado de VoIP Móvil.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de calidad de servicio y ancho de banda en los enlaces de última milla | -1.40% | Global, particularmente en regiones rurales y en desarrollo | Corto plazo (≤ 2 años) |

| Bloqueo de VoIP y barreras de licencias | -1.10% | Mercados emergentes de APAC, restricciones globales selectivas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de calidad de servicio y ancho de banda en los enlaces de última milla

Muchas rutas de backhaul rural aún sufren pérdida de paquetes y congestión que degradan la experiencia de las llamadas. La Comisión Europea estima que se necesitan EUR 200 mil millones en inversión adicional para ofrecer conectividad gigabit universal para 2030[2]Comisión Europea, "Libro Blanco de Infraestructura Digital," ec.europa.eu. Los operadores implementan etiquetado DSCP y modelado de tráfico, aunque los escasos bucles de fibra y la dependencia de los enlaces de microondas provocan picos de fluctuación durante los períodos de mayor demanda. El aumento del tráfico de videollamadas intensifica estas limitaciones porque una sola transmisión en HD ocupa varias veces el ancho de banda de una sesión de voz. En los mercados donde LTE domina pero el 5G sigue siendo irregular, las empresas mantienen circuitos PSTN de respaldo, lo que reduce la base direccionable del mercado de VoIP Móvil a corto plazo.

Bloqueo de VoIP y barreras de licencias

Los obstáculos regulatorios persisten. India ahora bloquea las llamadas internacionales entrantes que falsifican números nacionales, lo que afecta a los canales VoIP legítimos junto con los defraudadores. El estatuto de licencias actualizado de California obliga a los proveedores de VoIP a obtener certificados de utilidad pública, lo que añade costos legales para los nuevos participantes. La Ley de Telecomunicaciones de Vietnam impone obligaciones de acceso mayorista y mantiene límites de propiedad extranjera que complican las estrategias de expansión. Estos obstáculos afectan principalmente a los proveedores de nivel medio que carecen de equipos de cumplimiento normativo dedicados, lo que impulsa la consolidación y modera ligeramente el crecimiento general del mercado de VoIP Móvil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Videoconferencia Impulsa el Crecimiento

Las llamadas de voz capturaron el 46,85% de la participación del mercado de VoIP Móvil en 2025 debido a la compatibilidad universal con dispositivos y las bajas necesidades de ancho de banda. Sin embargo, la videoconferencia avanza a una CAGR del 24,1% hasta 2031, ya que las empresas consideran la colaboración visual como esencial para las operaciones híbridas. El segmento se beneficia de las transmisiones en HD habilitadas por 5G y de las mejoras de cámara que ya no agotan las baterías.

El tráfico de video ahora se integra en los canales orientados al cliente; Zoom aseguró una victoria en un centro de contacto empresarial para más de 20.000 puestos que integra video en vivo en los flujos de soporte. La mensajería también está evolucionando hacia un centro de servicios a medida que WhatsApp Business añade llamadas de voz, demostrando que los modos asíncrono y en tiempo real pueden coexistir fluidamente. El sector salud utiliza este cuarteto completo de voz, video, chat y grabación para integrar la programación de citas, el diagnóstico y el seguimiento en una única experiencia móvil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: La Monetización de iOS se Acelera

Android domina el mercado de VoIP Móvil con una participación unitaria del 71,70% en 2025, gracias a su extenso portafolio de dispositivos. Sin embargo, los ingresos de iOS crecen más rápido a una CAGR del 16,88% porque las empresas priorizan los módulos de seguridad integrados de la plataforma, los controles de gestión de dispositivos móviles y la estrecha integración de aplicaciones nativas. Las patentes de Apple que cubren la voz entre pares mediante inteligencia en el dispositivo sugieren características exclusivas que podrían inclinar aún más a los compradores premium hacia iOS.

Otros sistemas operativos, en particular KaiOS y HarmonyOS, abordan segmentos sensibles al precio donde el VoIP básico importa más que la colaboración avanzada. Aun así, las patentes de voz de realidad aumentada de Samsung sugieren que la competencia podría llegar desde dispositivos de computación espacial aún por lanzar, ampliando las opciones de plataforma en la próxima década.

Por Tipo de Usuario: La Transformación Empresarial se Acelera

Los consumidores individuales representaron el 53,55% del tamaño del mercado de VoIP Móvil en 2025, pero los puestos empresariales se están expandiendo a una CAGR del 14,7% a medida que las empresas integran la voz dentro de motores de flujo de trabajo más amplios. El total de nube de USD 42,4 mil millones de Microsoft subraya cómo la voz integrada impulsa un mayor gasto en plataformas.

Las empresas están importando datos de relaciones con clientes en los flujos de llamadas, enrutando a los clientes VIP hacia agentes especializados y combinando el análisis de sentimientos en tiempo real con indicaciones de bases de conocimiento. Los hospitales utilizan gestores de llamadas inteligentes para acortar las colas de triaje, mientras que los minoristas muestran el historial de pedidos durante las llamadas salientes para mejorar la conversión. Los consumidores siguen acudiendo a la voz vinculada a las redes sociales, aunque la adopción empresarial ofrece un ingreso promedio por usuario más alto y contratos más estables, lo que ancla la visibilidad de ingresos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Industria: La Innovación en Salud Lidera

TI y Telecomunicaciones representaron el 34,05% del tamaño del mercado de VoIP Móvil en 2025 porque los operadores y los proveedores de servicios gestionados integran naturalmente la voz IP de forma temprana. El sector salud, aunque más pequeño, crece a una CAGR del 12,66% a medida que la telemedicina pasa de piloto a corriente principal. Hospitales como el Centro Hospitalario de Mayotte reemplazaron DECT por voz sobre WLAN para mantener a los médicos localizables en todo el campus.

La prioridad de la banca es la autenticación de voz a prueba de fraudes, lo que impulsa la monitorización de llamadas con IA que detecta patrones de voz falsificados. La educación favorece la transmisión de conferencias remotas, mientras que el comercio minorista vincula los widgets de clic para llamar a los carritos de comercio electrónico. La especialización vertical es, por tanto, el nuevo frente competitivo, alentando a los proveedores a adaptar plantillas de cumplimiento normativo, paneles de análisis y conectores de CRM al lenguaje y los flujos de trabajo específicos de cada sector.

Análisis Geográfico

América del Norte representó el 37,85% del mercado de VoIP Móvil en 2025, impulsada por el amplio despliegue de 5G, los presupuestos de nube empresarial y las vías regulatorias claras que legitiman la telefonía IP en sectores sensibles como la salud y las finanzas. Los clientes allí esperan voz, video y mensajería en un único panel, lo que obliga a los proveedores a ofrecer una integración perfecta con las plataformas de identidad, productividad y seguridad. La rivalidad competitiva se centra en la profundidad del ecosistema más que en los minutos de llamada, empujando a los actores hacia análisis enriquecidos con IA y API para desarrolladores.

Asia Pacífico registra el crecimiento más rápido con una CAGR del 20,62% hasta 2031, impulsado por una penetración de teléfonos inteligentes superior al 63% y canalizaciones de inversión en redes móviles de USD 880 mil millones. India sigue siendo una paradoja: se posiciona como el segundo mercado de telecomunicaciones más grande por ingresos, aunque intensifica el escrutinio del tráfico VoIP entrante para limitar el spam y el fraude. Las reglas de acceso mayorista de Vietnam pueden reducir las barreras de entrada para los socios extranjeros, aunque persisten los límites de propiedad. Mientras tanto, los centros de manufactura en China, Japón y Corea del Sur instalan 5G privado para respaldar los servicios de voz de la Industria 4.0, reforzando el impulso regional.

Europa equilibra estrictos mandatos de privacidad de datos con objetivos de infraestructura ambiciosos. El Reglamento 2024/1309 exige canalización preparada para fibra en las nuevas construcciones, alineando los códigos de edificación con redes de capacidad gigabit. Los límites de terminación de voz en EUR 0,2 por minuto reducen los márgenes de los operadores, impulsando a las empresas a adoptar VoIP para las llamadas internacionales. La agenda gigabit 2030 de la Comisión Europea desbloquea fondos público-privados para despliegues rurales, aliviando gradualmente los cuellos de botella de última milla que han limitado la calidad en las regiones menos densas. En otros lugares, Oriente Medio y África ven una expansión de las huellas de centros de datos y precios de dispositivos más bajos, lo que apunta a curvas de adopción aceleradas, aunque desiguales.

Panorama Competitivo

El mercado de VoIP Móvil sigue siendo moderadamente fragmentado. Los grandes propietarios de plataformas construyen ecosistemas adhesivos donde la voz es un módulo entre muchos. El aumento del 55% en los ingresos de WhatsApp Business Platform de Meta en 2024 demuestra que una base de chat puede ofrecer llamadas como servicio adicional sin esfuerzo. El total de nube de USD 42,4 mil millones de Microsoft señala que la voz, cuando se empaqueta con Teams, SharePoint y Azure AI, ancla acuerdos empresariales plurianuales.

Las hojas de ruta de productos de los líderes convergen en la IA. Las patentes de Apple revelan inferencia en el dispositivo que controla los flujos del micrófono según la atención del usuario, un enfoque que puede reducir el ancho de banda sin intervención humana[3]Apple Inc., "Patente de Transmisión de Voz Optimizada mediante Aprendizaje Automático," patents.google.com. Google mejora la precisión de la transcripción mediante señales multimodales, combinando las imágenes de la cámara con la decodificación del habla para entornos más ruidosos. Las empresas emergentes explotan nichos: algunas se centran en la voz cifrada de extremo a extremo sobre cadena de bloques, otras en la supresión de ruido acelerada en el borde para plantas de fabricación. La consolidación es activa: la adquisición de TelNet Worldwide por parte de IPFone añade 8.000 cuentas corporativas, y la adquisición de Vonage por parte de Ericsson incorpora API de grado operador en un portafolio de núcleo 5G.

El espacio sin explotar permanece en el cumplimiento normativo específico por vertical, especialmente en salud y banca. Los proveedores que precargan plantillas de HIPAA o PCI obtienen ventajas en el tiempo de contratación. El próximo campo de batalla son los SLA de calidad de experiencia; las empresas penalizan cada vez más las fluctuaciones superiores a 30 ms, recompensando a los proveedores que pueden utilizar segmentos de red privados o rutas inteligentes de última milla. A medida que los agentes de IA responden a las consultas rutinarias, los volúmenes de minutos de voz pueden estabilizarse, pero las tarifas de análisis de mayor valor mantienen los ingresos en ascenso.

Líderes de la Industria de VoIP Móvil

Apple Inc.

Google LLC

Microsoft Corporation

RingCentral Inc.

Nextiva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Microsoft reportó ingresos trimestrales récord en la nube de USD 42,4 mil millones, citando una fuerte adopción de los servicios de voz de Teams mejorados con IA.

- Marzo de 2025: IPFone acordó adquirir TelNet Worldwide, añadiendo casi 100.000 suscriptores y 8.000 cuentas corporativas.

- Diciembre de 2024: Zadarma adquirió VoIPVoIP, llevando PBX en la nube avanzado, reconocimiento de voz y enlaces de CRM a los clientes de América del Norte.

- Noviembre de 2024: Sangoma Technologies adquirió VoIP Innovations para ampliar su catálogo de servicios y su alcance de mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de VoIP móvil comprende todos los servicios de voz, video y mensajería que se entregan a través de redes de datos de conmutación de paquetes a dispositivos portátiles como teléfonos inteligentes, tabletas y teléfonos con funciones básicas. El estudio rastrea el tráfico de pago y freemium transportado a través de aplicaciones independientes, así como clientes de softphone de marca de operador, medido en el gasto del usuario final más los ingresos dentro de la aplicación.

Exclusión del Alcance: los puntos finales de VoIP de escritorio fijo y los planes de voz de conmutación de circuitos tradicionales están excluidos de nuestro dimensionamiento.

Descripción General de la Segmentación

- Por Servicio

- Llamadas de Voz

- Videollamadas

- Videoconferencia

- Mensajería/Chat

- Por Plataforma

- Android OS

- iOS

- Otros (KaiOS, HarmonyOS)

- Por Tipo de Usuario

- Empresarial

- Consumidor Individual

- Por Vertical de Industria

- TI y Telecomunicaciones

- BFSI

- Salud

- Educación

- Comercio Minorista y Comercio Electrónico

- Hospitalidad y Viajes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- África

- Sudáfrica

- Nigeria

- Kenia

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas con operadores móviles, editores de aplicaciones de servicios sobre la red y empresas integradoras de comunicaciones empresariales en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones aclaran las tasas de usuarios activos, los cambios regionales en el ingreso promedio por usuario y las mejoras de latencia esperadas, lo que nos permite cuestionar o confirmar los supuestos derivados del análisis documental antes de fijar los números.

Investigación Documental

Nuestros analistas recopilan primero indicadores de oferta y demanda de organismos reputados de acceso abierto, como la Unión Internacional de Telecomunicaciones, GSMA Intelligence, el conjunto de datos de banda ancha móvil del Banco Mundial y los reguladores nacionales de telecomunicaciones, que revelan bases de suscriptores, cobertura 4G/5G y precios promedio de datos. Las asociaciones comerciales como la Sociedad de Internet, los artículos revisados por pares sobre eficiencia de códecs y los informes anuales 10-K de operadores cotizados añaden volúmenes de tráfico y señales de elasticidad de precios. Herramientas de pago seleccionadas, Dow Jones Factiva para canalizaciones de acuerdos y D&B Hoovers para divisiones financieras de operadores, completan la dirección de las tendencias. Esta lista es ilustrativa; numerosas otras fuentes públicas y propietarias respaldan la validación a lo largo del proyecto.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una reconstrucción de arriba hacia abajo del tráfico de datos móviles global, que luego se analiza por las participaciones de uso de VoIP derivadas de las encuestas de uso del tiempo de la Unión Internacional de Telecomunicaciones, los minutos medianos por usuario activo y los diferenciales de precio frente a la voz de circuito. Los resultados se corroboran con verificaciones selectivas de abajo hacia arriba a partir de recuentos de suscriptores de pago muestreados y los precios de venta promedio vigentes dentro de la aplicación para ajustar los totales. Las variables clave incluyen la penetración de teléfonos inteligentes, la cobertura poblacional de 4G/5G, el costo promedio de datos móviles por GB, la adopción de BYOD empresarial, el diferencial de precios de llamadas internacionales y la rotación mensual de usuarios activos. Las proyecciones a cinco años aplican regresión multivariante combinada con análisis de escenarios para que el volumen, los precios y los retrasos en la actualización tecnológica se muevan en consonancia con los patrones de elasticidad histórica validados por expertos.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación final, los resultados se someten a verificaciones de varianza frente a referencias de tráfico independientes; cualquier anomalía por encima de los umbrales preestablecidos desencadena un nuevo contacto con las fuentes. Un revisor senior da su aprobación y el panel de control se actualiza anualmente, con actualizaciones intermedias siempre que las subastas de espectro, los cambios en las tarifas regulatorias o las prohibiciones de aplicaciones a gran escala alteren materialmente las perspectivas.

Por qué la Línea de Base de VoIP Móvil de Mordor sigue siendo la Opción Confiable

Las estimaciones publicadas pueden divergir porque las empresas adoptan diferentes cestas de servicios, años base y conversiones de divisas, y porque algunas se actualizan con menos frecuencia de lo que demanda el dinámico panorama de las telecomunicaciones.

Los principales factores de divergencia incluyen si se contabilizan las aplicaciones exclusivas de mensajería, si el gasto exclusivamente empresarial está aislado, el tratamiento de los minutos financiados por publicidad y si la conversión de divisas locales a USD utiliza tasas variables o fijas. El modelo de Mordor alinea la selección de variables con estadísticas de telecomunicaciones medibles y la cadencia de actualización, produciendo un punto medio equilibrado entre las perspectivas optimistas y conservadoras.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 55,49 mil millones (2025) | ||

| USD 50,78 mil millones (2024) | Consultora Global A | Excluye las llamadas con soporte publicitario, año base más antiguo |

| USD 38,00 mil millones (2025) | Revista Especializada B | Contabiliza solo los minutos de consumidores, omite el tráfico empresarial |

| USD 46,90 mil millones (2024) | Asociación de la Industria C | Agrupa el VoIP de línea fija, base de tipo de cambio diferente |

La comparación muestra que, una vez normalizados el alcance, la fuente de tráfico y las opciones de divisas, la combinación disciplinada de variables transparentes y actualizaciones frecuentes de Mordor ofrece a los responsables de la toma de decisiones una cifra que pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de VoIP Móvil?

El mercado de VoIP Móvil se sitúa en USD 59,92 mil millones en 2026 y se proyecta que alcance USD 87,93 mil millones en 2031.

¿Qué segmento de servicio crece más rápido?

La videoconferencia es el servicio de más rápido crecimiento, expandiéndose a una CAGR del 24,1% hasta 2031.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

La región combina una penetración de teléfonos inteligentes superior al 63% con USD 880 mil millones en inversión en redes 5G, impulsando una CAGR del 20,62%.

¿Cuánto puede ahorrar VoIP en comparación con PSTN?

Las empresas suelen reportar reducciones en los costos de voz del 40–60% tras migrar desde las líneas PSTN tradicionales.

¿Cuáles son las principales restricciones para el crecimiento del VoIP Móvil?

Los problemas de calidad de servicio en los enlaces de última milla rurales y las normas regulatorias de bloqueo de VoIP o licencias en algunos mercados emergentes ralentizan la adopción.

¿Qué vertical tiene el mayor crecimiento previsto?

El sector salud lidera el crecimiento futuro con una CAGR del 12,66% a medida que la telemedicina se normaliza.

Última actualización de la página el: