Tamaño y Cuota del Mercado Europeo de Ingredientes de Etiqueta Limpia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

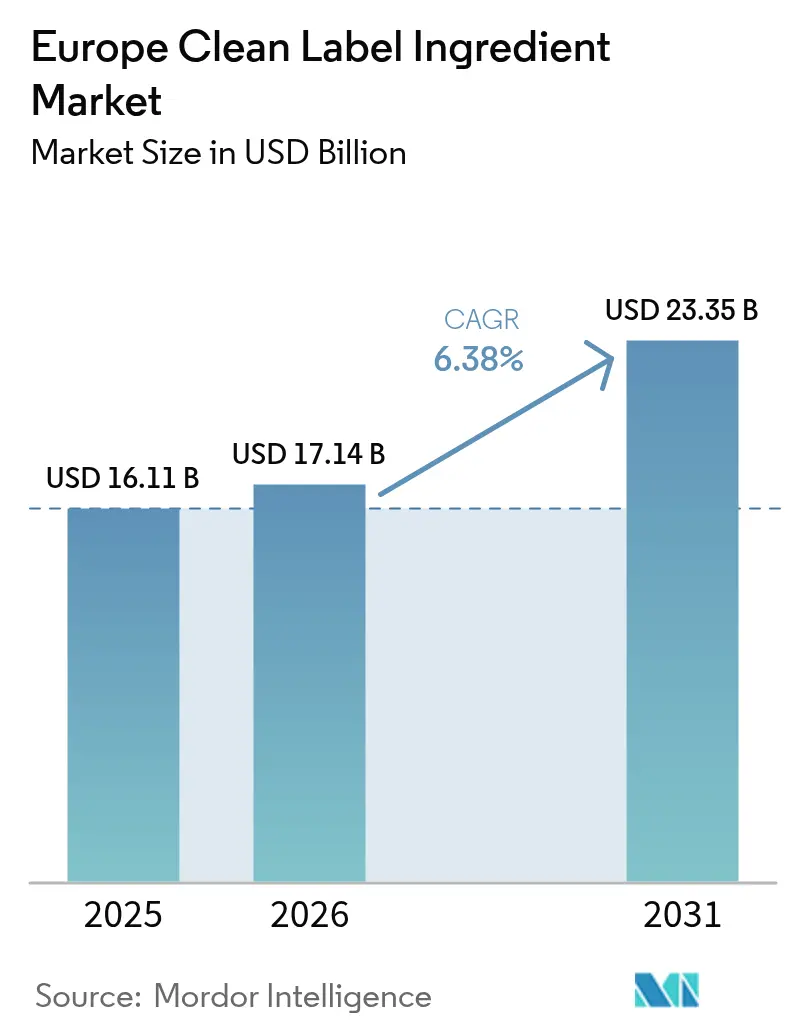

| Tamaño del mercado en el año base (2025) | 16.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Ingredientes de Etiqueta Limpia por Mordor Intelligence

El tamaño del mercado europeo de ingredientes de etiqueta limpia fue valorado en USD 16.110 millones en 2025 y se estima que crecerá desde USD 17.140 millones en 2026 hasta alcanzar USD 23.350 millones en 2031, a una CAGR del 6,38% durante el período de previsión (2026-2031). Esta trayectoria ascendente pone de relieve la creciente preferencia de los consumidores por el etiquetado natural y transparente, impulsada por una mayor concienciación sobre las tendencias de salud y bienestar. Los consumidores buscan activamente productos con etiquetas limpias que excluyan aditivos artificiales, conservantes e ingredientes sintéticos, en consonancia con su deseo de opciones alimentarias más saludables y sostenibles. Además, el riguroso marco regulatorio de la Unión Europea desempeña un papel fundamental en la configuración del mercado. Normativas como la (UE) 2018/848, que regula la producción y el etiquetado ecológicos, y las reevaluaciones continuas de aditivos alimentarios por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA), están impulsando a los fabricantes a reformular productos con ingredientes de etiqueta limpia. Estas medidas regulatorias tienen como objetivo garantizar la seguridad alimentaria, mejorar la transparencia y satisfacer la creciente demanda de alternativas naturales. Como resultado, las empresas que operan en este mercado están invirtiendo cada vez más en investigación y desarrollo para innovar y ampliar su cartera de ingredientes de etiqueta limpia, impulsando aún más el crecimiento del mercado.

Conclusiones Clave del Informe

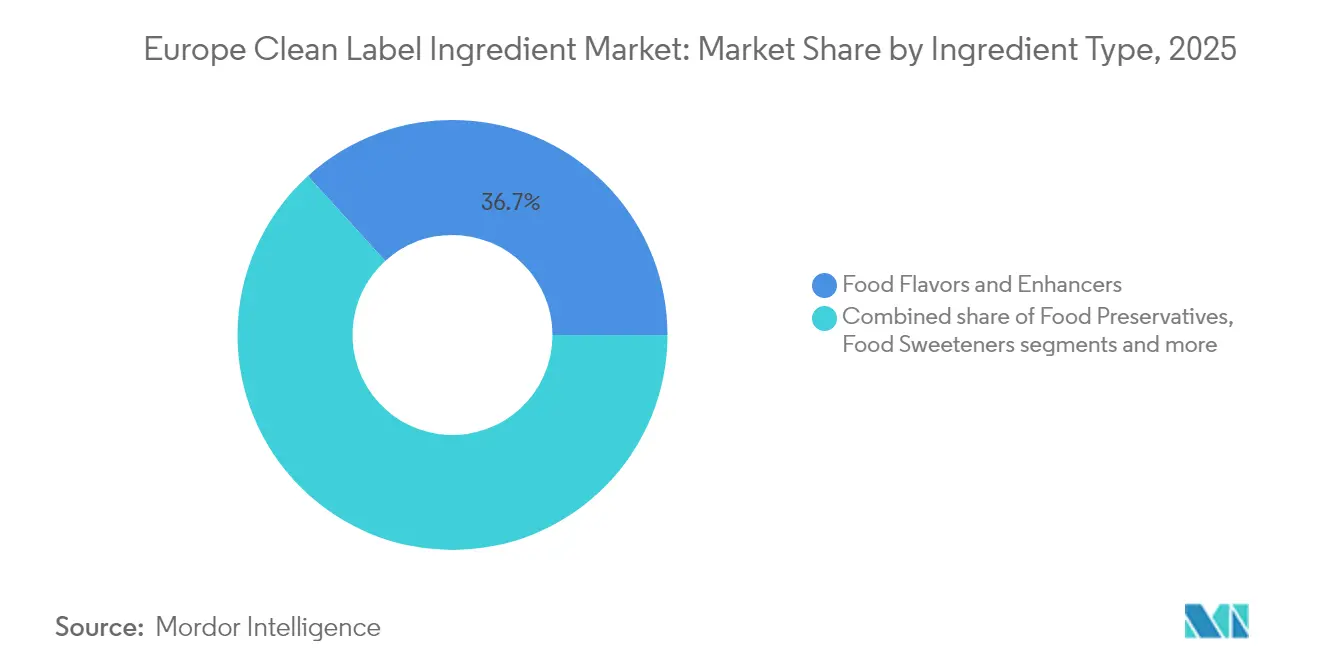

- Por tipo de ingrediente, los sabores y potenciadores alimentarios lideraron con el 36,74% de la cuota del mercado europeo de ingredientes de etiqueta limpia en 2025; se proyecta que los colorantes alimentarios crezcan más rápido con una CAGR del 6,95% hasta 2031.

- Por forma, los ingredientes secos representaron el 59,63% del tamaño del mercado europeo de ingredientes de etiqueta limpia en 2025, mientras que las formas líquidas están preparadas para una CAGR del 7,74% hasta 2031.

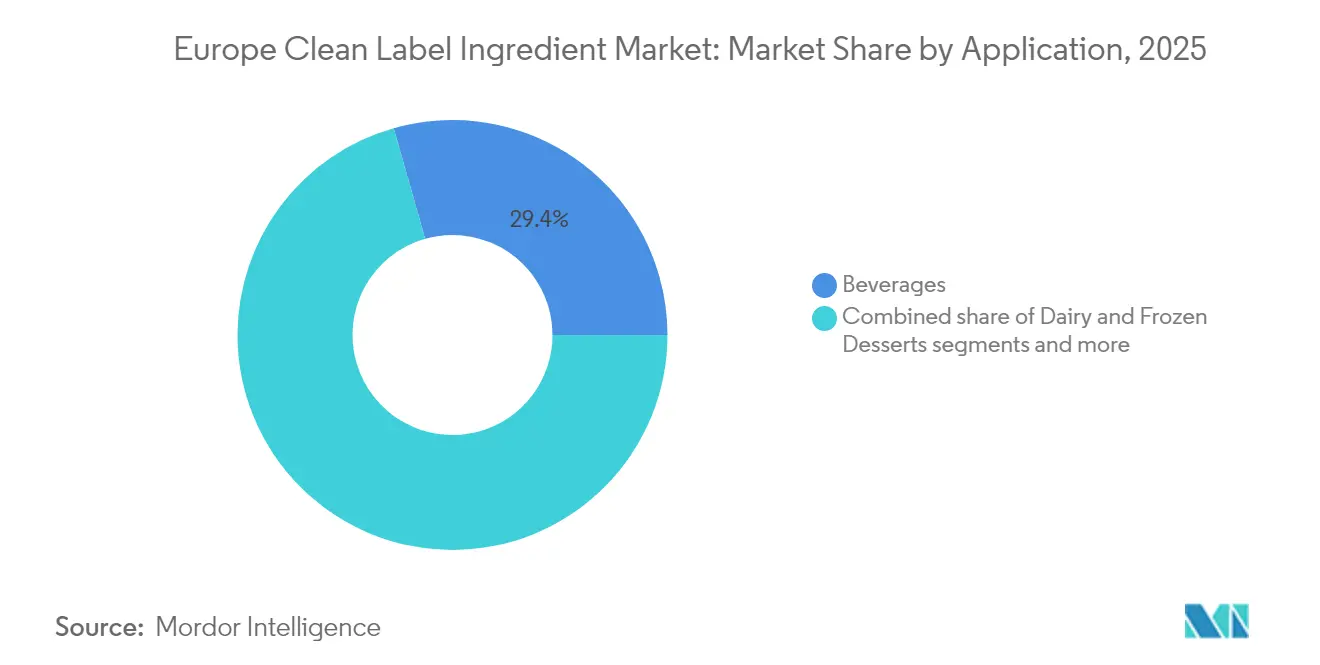

- Por aplicación, las bebidas representaron el 29,41% del tamaño del mercado en 2025; la carne y los productos cárnicos se expanden a una CAGR del 7,58% entre 2026-2031.

- Por geografía, Alemania capturó el 22,05% de la cuota de mercado en 2025 y avanza a una CAGR del 7,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Ingredientes de Etiqueta Limpia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y de origen vegetal | +1.8% | Paneuropeo con mayor impacto en Alemania, Francia y el Reino Unido | Mediano plazo (2-4 años) |

| Impacto creciente de las alergias e intolerancias alimentarias en el comportamiento del consumidor | +1.2% | A escala de la UE, especialmente en los países nórdicos | Corto plazo (≤ 2 años) |

| Creciente preferencia de los consumidores por productos sostenibles y éticos | +1.5% | Europa Occidental, con aparición en Europa Oriental | Largo plazo (≥ 4 años) |

| Creciente penetración de alimentos funcionales y enriquecidos | +0.9% | Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Creciente población con conciencia sobre el etiquetado en las regiones desarrolladas | +1.1% | A escala de la UE, concentrada en zonas urbanas | Corto plazo (≤ 2 años) |

| Premiumización y transparencia en los alimentos envasados | +0.7% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes naturales y de origen vegetal

Los consumidores de la región priorizan cada vez más la transparencia en los productos alimentarios, lo que impulsa la demanda de ingredientes naturales y de origen vegetal. Un informe del Consejo Europeo de Información Alimentaria destaca que la mayoría de los consumidores europeos prefieren los productos de etiqueta limpia, subrayando su preferencia por componentes naturales y reconocibles. Además, la Estrategia de la Granja a la Mesa de la Comisión Europea, que subraya la importancia de los sistemas alimentarios sostenibles, refuerza el impulso hacia los ingredientes de origen vegetal en la producción de alimentos. Los datos del Mapa Comercial del Centro de Comercio Internacional revelan que en 2024, Europa Central y Oriental importó materia colorante natural por valor de USD 86,6 millones, un aumento significativo respecto a los USD 61,8 millones de 2020, lo que refleja aún más la creciente demanda de ingredientes naturales [1]Fuente: Centro de Comercio Internacional, "Valor de importación de materia colorante natural (código HS 32030010)", www.trademap.org. La Unión Vegetariana Europea señala un aumento constante en el consumo de alternativas de origen vegetal, incluida la leche de avena y las carnes de origen vegetal, en toda Europa. Estas tendencias de los consumidores, respaldadas por iniciativas gubernamentales que promueven la agricultura sostenible y las dietas de origen vegetal, están destinadas a impulsar el mercado hacia adelante.

Impacto creciente de las alergias e intolerancias alimentarias en el comportamiento del consumidor

La creciente prevalencia de alergias e intolerancias alimentarias está influyendo significativamente en el comportamiento de los consumidores, impulsando la demanda de ingredientes de etiqueta limpia en el mercado europeo. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha destacado que aproximadamente el 2% de los adultos y el 6% de los niños en Europa se ven afectados por alergias alimentarias, lo que subraya la necesidad de transparencia en el etiquetado de alimentos [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Dictamen científico sobre la evaluación de alimentos e ingredientes alimentarios alergénicos a efectos del etiquetado", www.efsa.europa.eu. Los gobiernos y los organismos reguladores están abordando activamente este problema. Por ejemplo, el Reglamento de la Unión Europea sobre la Información Alimentaria facilitada al Consumidor (FIC) exige el etiquetado claro de los alérgenos en los productos alimentarios preenvasados. Este reglamento ha alentado a los fabricantes a adoptar prácticas de etiqueta limpia, garantizando que los consumidores puedan tomar decisiones informadas. Asociaciones como la Federación Europea de Asociaciones de Pacientes con Alergias y Enfermedades de las Vías Respiratorias (EFA) también abogan por normas de etiquetado más estrictas y una mayor concienciación sobre las alergias alimentarias. Estos esfuerzos han llevado a un aumento en la demanda de ingredientes sin alérgenos y mínimamente procesados, que se alinean con la tendencia de la etiqueta limpia. Por ejemplo, las empresas utilizan cada vez más sustitutos naturales como la harina de arroz y la harina de garbanzo en lugar de la harina de trigo para atender a los consumidores intolerantes al gluten. Del mismo modo, las alternativas lácteas de origen vegetal, como la leche de almendra y la de avena, están ganando popularidad entre las personas con intolerancia a la lactosa. Estos cambios en las preferencias de los consumidores están impulsando la innovación y el crecimiento en el mercado europeo de ingredientes de etiqueta limpia.

Creciente preferencia de los consumidores por productos sostenibles y éticos

Los consumidores de la región se inclinan cada vez más hacia productos sostenibles y éticos, impulsados por una mayor concienciación sobre la salud, las preocupaciones medioambientales y el aprovisionamiento ético. Este cambio ha impulsado el crecimiento del mercado de ingredientes de etiqueta limpia en Europa. Una investigación del CBI, el Ministerio de Asuntos Exteriores, pone de relieve esta tendencia, proyectando que los productos de etiqueta limpia pasarán de constituir el 52% de las carteras en 2021 a más del 70% en 2025 y 2026 [3]Fuente: CBI Ministerio de Asuntos Exteriores, Qué tendencias ofrecen oportunidades,

www.cbi.eu. Este crecimiento está impulsado por consumidores que son cada vez más exigentes con los ingredientes de los productos, lo que lleva a un aumento en la demanda de ingredientes de etiqueta limpia que son naturales, mínimamente procesados y libres de aditivos artificiales. En respuesta, los fabricantes están priorizando la transparencia tanto en el aprovisionamiento de ingredientes como en los procesos de producción. Al mismo tiempo, los organismos reguladores europeos están endureciendo los requisitos de etiquetado, lo que refuerza aún más el movimiento de la etiqueta limpia. A medida que las empresas alinean cada vez más sus ofertas con las preferencias de los consumidores por la sostenibilidad y la ética, se prevé que esta tendencia influya significativamente en el mercado en los próximos años.

Creciente penetración de alimentos funcionales y enriquecidos

La creciente penetración de los alimentos funcionales y enriquecidos es un motor clave del mercado europeo de ingredientes de etiqueta limpia. Los consumidores buscan cada vez más opciones alimentarias más saludables, lo que ha llevado a una creciente demanda de productos enriquecidos con vitaminas, minerales y otros ingredientes funcionales. Según la Autoridad Europea de Seguridad Alimentaria (EFSA), el marco regulatorio en Europa apoya el desarrollo y la comercialización de alimentos enriquecidos, siempre que cumplan con los estándares de seguridad y etiquetado. La Alianza de Etiqueta Limpia ha destacado además que el cambio hacia alimentos funcionales y enriquecidos se alinea con la creciente demanda de los consumidores de ingredientes naturales y mínimamente procesados. Se espera que esta tendencia continúe impulsando la adopción de ingredientes de etiqueta limpia en toda la región, a medida que los fabricantes se centran cada vez más en reformular sus productos para satisfacer estas preferencias en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones estacionales en el suministro de ingredientes | -0.9% | A escala de la UE, especialmente en Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Desafíos regulatorios en la certificación de productos naturales | -0.8% | A escala de la UE, con especial afectación a los productores más pequeños | Corto plazo (≤ 2 años) |

| Vida útil más corta de los productos de etiqueta limpia | -1.1% | Aguda en el sur de Europa | Mediano plazo (2-4 años) |

| Logística compleja de la cadena de suministro | -0.9% | A escala de la UE, severa en Europa Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones estacionales en el suministro de ingredientes

Las fluctuaciones estacionales en el suministro de ingredientes actúan como una restricción significativa en el mercado europeo de ingredientes de etiqueta limpia. Estas fluctuaciones a menudo generan inconsistencias en la disponibilidad de materias primas, lo que repercute directamente en los calendarios de producción y en la eficiencia de la cadena de suministro. Por ejemplo, ciertos ingredientes naturales, como frutas, verduras y cereales, están sujetos a ciclos de cosecha estacionales, lo que puede resultar en una disponibilidad limitada durante las temporadas bajas. Esta variabilidad no solo aumenta los costes de aprovisionamiento, sino que también crea desafíos para mantener una calidad de producto constante y satisfacer la demanda de los consumidores. Además, las condiciones meteorológicas adversas, como sequías o inundaciones, pueden agravar estos problemas de suministro, perturbando aún más el mercado. Como resultado, los fabricantes en el mercado de ingredientes de etiqueta limpia deben adoptar prácticas estratégicas de aprovisionamiento y gestión de inventarios para mitigar el impacto de estas variaciones estacionales.

Desafíos regulatorios en la certificación de productos naturales

Los desafíos regulatorios asociados con la certificación de productos naturales actúan como una restricción significativa en el mercado. En Europa, el proceso de certificación de productos naturales se complica a menudo por requisitos regulatorios estrictos y variables según los países. Estas regulaciones tienen como objetivo garantizar la autenticidad, la seguridad y el cumplimiento de los estándares de etiqueta limpia de los productos, pero carecen de armonización en toda la región. Esta inconsistencia obliga a los fabricantes a navegar por marcos regulatorios diversos, lo que aumenta tanto el tiempo como los costes implicados en la obtención de certificaciones. Según la Comisión Europea, los productos alimentarios en la UE deben cumplir con requisitos específicos de etiquetado y certificación, lo que complica aún más el proceso para los fabricantes. Estos requisitos a menudo exigen documentación detallada, pruebas rigurosas y adherencia a directrices estrictas, lo que puede ser intensivo en recursos para las empresas. Además, la necesidad de adaptarse a las frecuentes actualizaciones regulatorias añade otra capa de complejidad, requiriendo una inversión continua en esfuerzos de cumplimiento. En conjunto, estos factores obstaculizan el crecimiento del mercado de ingredientes de etiqueta limpia en Europa al crear barreras para los nuevos participantes y complicar las operaciones de los actores existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Sabores Dominan, los Colorantes Aceleran

Los sabores y potenciadores alimentarios reclamaron una cuota del 36,74% del mercado en 2025, lo que subraya su papel fundamental en el enmascaramiento de notas indeseadas durante la reformulación, todo ello sin recurrir a compuestos sintéticos. El crecimiento de este segmento se ve reforzado por los avances en ésteres derivados de la fermentación y extractos botánicos, ambos capaces de soportar el procesado térmico. Estas innovaciones satisfacen la creciente demanda de soluciones naturales y sostenibles en la producción de alimentos.

Mientras tanto, los colorantes alimentarios, aunque un actor más pequeño en el mercado, avanzan a toda velocidad con una CAGR del 6,95%. Este auge está impulsado por las prohibiciones regulatorias del dióxido de titanio y un cambio de los consumidores alejándose de los colorantes azoicos, lo que refleja una tendencia más amplia hacia productos alimentarios más limpios y seguros. Cabe destacar que los 'alimentos colorantes', reconocidos legalmente como ingredientes en lugar de meros aditivos, permiten a los fabricantes preservar tonos vibrantes manteniendo al mismo tiempo una lista de ingredientes más limpia. Esta distinción permite a las empresas alinearse con las expectativas de los consumidores de transparencia e ingredientes naturales, impulsando aún más la adopción de soluciones de etiqueta limpia en toda la región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Forma: Las Innovaciones Líquidas Desafían el Dominio de los Formatos Secos

Los formatos secos ostentan una cuota sustancial del 59,63% en 2025. Este dominio se atribuye a su manejo estable, facilidad de almacenamiento y compatibilidad perfecta con las líneas de producción. Productos como mezclas de hierbas deshidratadas, antioxidantes en polvo y polvos de frutas liofilizadas se integran sin esfuerzo en las mezcladoras existentes, reduciendo la necesidad de inversión adicional en bienes de capital. Estos atributos convierten los formatos secos en la opción preferida de los fabricantes que buscan optimizar la eficiencia operativa. Además, los formatos secos son particularmente ventajosos para el almacenamiento y el transporte a largo plazo, ya que son menos propensos al deterioro y requieren medidas mínimas de conservación, lo que los hace rentables y sostenibles.

Por otro lado, los extractos líquidos están emergiendo como un segmento de alto crecimiento, proyectado para registrar una CAGR robusta del 7,74% durante el período de previsión. Este crecimiento está impulsado por avances tecnológicos, incluida la microencapsulación, la concentración osmótica y el envasado aséptico, que han resuelto eficazmente los problemas de estabilidad anteriores. Estas innovaciones han mejorado la vida útil y la funcionalidad de los extractos líquidos, haciéndolos cada vez más atractivos para diversas aplicaciones dentro del mercado de ingredientes de etiqueta limpia. Además, los extractos líquidos están ganando terreno debido a su facilidad de incorporación en bebidas, salsas y otras formulaciones de base líquida, ofreciendo a los fabricantes mayor versatilidad en el desarrollo de productos.

Por Aplicación: Las Bebidas Lideran, los Productos Cárnicos Despegan

En 2025, las bebidas representaron el 29,41% del mercado europeo de ingredientes de etiqueta limpia, con avances notables en zumos, tés y aguas aromatizadas que muestran de manera prominente las listas de ingredientes en su envase frontal. La creciente demanda de los consumidores de transparencia y opciones más saludables ha impulsado a los fabricantes a innovar y reformular sus productos utilizando ingredientes de etiqueta limpia. Esta tendencia es particularmente evidente en el segmento de bebidas, donde los sabores, edulcorantes y colorantes naturales están reemplazando a los aditivos artificiales para satisfacer las expectativas de los consumidores.

Al mismo tiempo, el segmento de carne y productos cárnicos está experimentando una CAGR del 7,58%, impulsada por la búsqueda de los procesadores de alternativas naturales a los nitritos y sistemas antioxidantes que garanticen la vida útil priorizando la seguridad. El cambio hacia soluciones de etiqueta limpia en este segmento está impulsado por la creciente concienciación sobre los posibles riesgos para la salud asociados con los conservantes sintéticos. Los fabricantes se centran en incorporar extractos de origen vegetal y otras soluciones naturales para mantener la calidad y la seguridad del producto mientras se alinean con los estándares de etiqueta limpia. Esta tendencia refleja el movimiento más amplio en el mercado hacia la transparencia, la sostenibilidad y el consumo consciente de la salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

En 2025, Alemania lidera el mercado europeo de ingredientes de etiqueta limpia con una cuota del 22,05%, consolidándose como el actor dominante en la región. El país también registra la tasa de crecimiento más alta con una CAGR del 7,98% hasta 2031, lo que refleja su sólida posición tanto en tamaño de mercado como en velocidad de expansión. La robusta industria de alimentos y bebidas de Alemania, combinada con la creciente demanda de los consumidores de productos de etiqueta limpia, impulsa esta trayectoria de crecimiento. El enfoque del país en la innovación y el cumplimiento de rigurosos estándares regulatorios fortalece aún más su liderazgo en el mercado.

El Reino Unido y Francia también ostentan cuotas significativas en el mercado europeo de ingredientes de etiqueta limpia. El Reino Unido se beneficia de una creciente preferencia por ingredientes naturales y mínimamente procesados, respaldada por marcos regulatorios estrictos que fomentan la transparencia en el etiquetado de alimentos. Además, la creciente conciencia de salud entre los consumidores del Reino Unido ha impulsado la demanda de productos de etiqueta limpia. Francia, conocida por su rica herencia culinaria, está siendo testigo de un aumento en la adopción de ingredientes de etiqueta limpia a medida que los consumidores priorizan cada vez más la transparencia, la sostenibilidad y las elecciones alimentarias conscientes de la salud.

Italia, otro país clave en la región, experimenta un crecimiento constante debido a su fuerte enfoque en la producción de alimentos orgánicos y naturales. El énfasis del país en los productos alimentarios tradicionales de alta calidad se alinea bien con la tendencia de la etiqueta limpia, lo que lo convierte en un contribuyente significativo al mercado. En conjunto, Alemania, el Reino Unido, Francia e Italia desempeñan un papel fundamental en la configuración del mercado europeo de ingredientes de etiqueta limpia, impulsando su crecimiento y desarrollo a través de la innovación, la concienciación del consumidor y el cumplimiento de los estándares regulatorios en evolución.

Panorama Competitivo

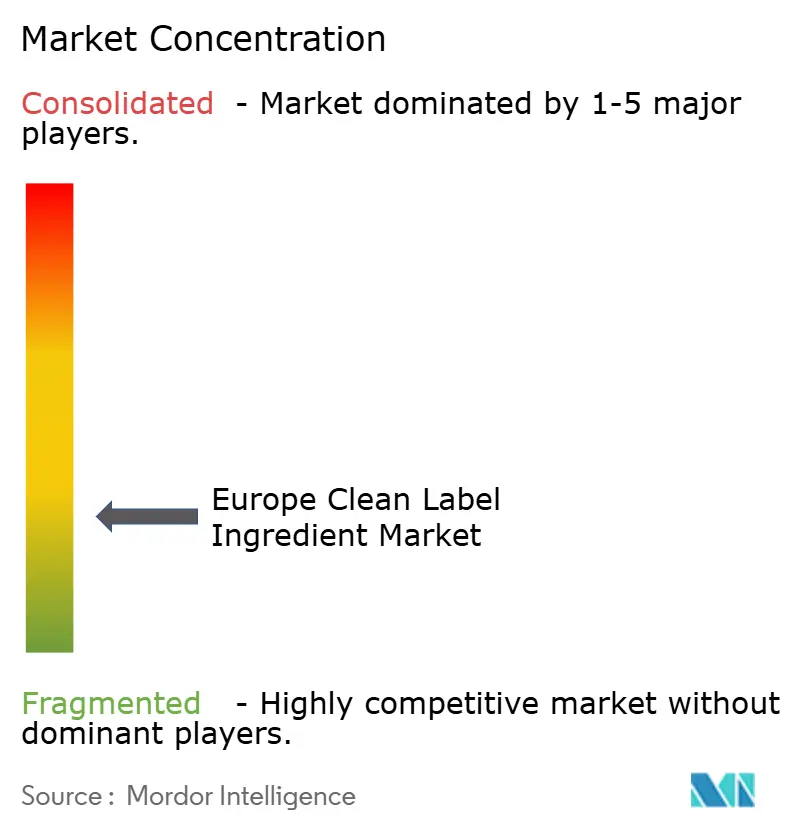

El mercado europeo de ingredientes de etiqueta limpia muestra una fragmentación significativa. Este panorama competitivo brinda oportunidades tanto a las corporaciones multinacionales establecidas como a los proveedores especializados de ingredientes para ampliar su presencia en el mercado. Las empresas están aprovechando activamente la innovación y el posicionamiento estratégico para diferenciarse en este entorno dinámico. La fragmentación del mercado está impulsada por la diversa gama de ingredientes de etiqueta limpia, que incluyen conservantes naturales, proteínas de origen vegetal y otros ingredientes funcionales. Esta diversidad permite a los actores más pequeños con experiencia especializada competir eficazmente contra las grandes corporaciones, creando un campo de juego nivelado en ciertos segmentos.

La creciente demanda de los consumidores de transparencia, sostenibilidad y certificaciones de etiqueta limpia ha intensificado aún más la competencia en el mercado. Las empresas se centran en desarrollar soluciones innovadoras que se alineen con estas preferencias de los consumidores, como formulaciones de etiqueta limpia con procesado mínimo e ingredientes reconocibles. Además, el auge de las tendencias alimentarias de origen vegetal y orgánico ha impulsado el desarrollo de nuevas ofertas de productos, alentando a los actores a invertir en investigación y desarrollo. Esto ha llevado a un aumento en las asociaciones, adquisiciones y colaboraciones a medida que las empresas buscan fortalecer sus carteras y mejorar su posicionamiento en el mercado.

Además, el entorno regulatorio en Europa desempeña un papel crucial en la configuración de la dinámica competitiva del mercado de ingredientes de etiqueta limpia. Las regulaciones más estrictas sobre el etiquetado de alimentos y la transparencia de los ingredientes han obligado a las empresas a adoptar formulaciones más limpias y garantizar el cumplimiento normativo. Esto ha creado oportunidades para que los proveedores de ingredientes ofrezcan soluciones innovadoras que cumplan con los estándares regulatorios al tiempo que abordan las expectativas de los consumidores. Como resultado, el mercado está siendo testigo de un cambio hacia el aprovisionamiento sostenible, las certificaciones de etiqueta limpia y el desarrollo de ingredientes funcionales que satisfacen las necesidades de los consumidores conscientes de la salud. Estos factores contribuyen colectivamente a la evolución del panorama competitivo del Mercado Europeo de Ingredientes de Etiqueta Limpia.

Líderes de la Industria Europea de Ingredientes de Etiqueta Limpia

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Tate & Lyle PLC

International Flavors & Fragrances

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Galactic ha lanzado Galimax Flavor O-50, una solución natural diseñada para infundir un auténtico sabor a orégano tanto en proteínas cárnicas como de origen vegetal, manteniendo al mismo tiempo su frescura. La introducción de Galimax Flavor O-50 responde a dos importantes tendencias macroeconómicas del mercado, destacando una creciente demanda de innovaciones basadas en la fermentación natural.

- Febrero 2025: Ulrick & Short, reconocida por su experiencia en ingredientes de etiqueta limpia, ha forjado una asociación con el distribuidor global Nordmann. Esta alianza tiene como objetivo reforzar la distribución de los ingredientes de etiqueta limpia de Ulrick & Short en Austria, Francia, Alemania y Suiza.

- Julio 2024: Ingredion ha presentado dos nuevos ingredientes de fibra de cítricos de etiqueta limpia, FIBERTEX® CF 500 y FIBERTEX® CF 100, en la región EMEA. Estos ingredientes mínimamente procesados ofrecen propiedades como viscosidad, gelificación, emulsión y estabilidad de textura. Obtenidos a partir de cáscaras de cítricos recicladas, refuerzan las declaraciones en el envase como «derivado de fuentes naturales», «de base frutal» y «fuente de fibra dietética».

- Septiembre 2023: Symrise introdujo ingredientes de garbanzo y aquafaba para productos de origen vegetal, atendiendo a la creciente demanda vegana con énfasis en el etiquetado claro y los atributos libres de alérgenos. Estos ingredientes respaldan el posicionamiento de etiqueta limpia en aplicaciones de origen vegetal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, consideramos el mercado europeo de ingredientes de etiquetado limpio como el valor acumulado de conservantes, edulcorantes, colorantes, hidrocoloides y potenciadores del sabor de grado alimentario que cumplen las directrices de la UE sobre "ingredientes reconocibles" y se suministran a fabricantes comerciales de alimentos y bebidas. El seguimiento de cada ingrediente se realiza a nivel de la factura del proveedor antes de su primer uso industrial, lo que mantiene nuestro objetivo en la verdadera demanda B2B.

Exclusión del ámbito de aplicación: Los insumos vendidos exclusivamente para aplicaciones de cuidado personal, nutracéuticas o de limpieza del hogar quedan fuera de este estudio.

Segmentación

- Por Tipo de Ingrediente

- Conservantes Alimentarios

- Edulcorantes Alimentarios

- Colorantes Alimentarios

- Hidrocoloides Alimentarios

- Sabores y Potenciadores Alimentarios

- Otros Tipos de Ingredientes

- Por Forma

- Seco

- Líquido

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres Congelados

- Bebidas

- Carne y Productos Cárnicos

- Salsas y Condimentos

- Otras Aplicaciones

- Por Geografía

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Países Bajos

- Suecia

- Polonia

- Bélgica

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a jefes de I+D de marcas de bebidas, a responsables de aprovisionamiento de tres proveedores multinacionales de ingredientes y a responsables de categoría de empresas de panadería alemanas, francesas, polacas y españolas. Sus aportaciones aclararon las tasas de dosificación típicas, las primas emergentes de los edulcorantes limpios y las curvas de adopción probables, que fueron cruciales para las hipótesis de los mostradores de pruebas de estrés.

Investigación documental

Nuestros analistas empezaron por los organismos reguladores y comerciales de acceso público, como los índices de producción de Eurostat, las listas de reevaluación de la EFSA para los números E, la encuesta anual de producción de la Federación Europea de Alimentación y Bebidas, los códigos de importación COMTRADE de la ONU para el SA 1302/2106 y las tendencias de patentes de Questel. Los documentos presentados por las empresas, los informes de los inversores y las revistas especializadas en tecnología alimentaria aportaron información adicional sobre los cambios en la formulación. D&B Hoovers nos ayudó a alinear los ingresos por segmento de los proveedores de ingredientes cotizados con las geografías europeas.

Los textos legislativos (Reglamento ecológico UE 2018/848) y los cuadros de mando de productos básicos de la FAO, además de los recuentos de lanzamiento al por menor de los resúmenes abiertos de Mintel, completaron el trabajo de oficina, anclando el consumo de referencia y los corredores de precios. Estas fuentes son ilustrativas, no exhaustivas, y se revisaron muchas otras para su validación.

Dimensionamiento y previsión del mercado

El modelo descendente parte de los datos de Eurostat sobre las categorías de alimentos procesados, multiplica cada una de ellas por las tasas medias de inclusión derivadas de las llamadas de expertos y, a continuación, ajusta utilizando los balances de importación-exportación para captar los flujos transfronterizos de ingredientes. Las comprobaciones ascendentes, los roll-ups de ingresos de los proveedores europeos y los muestreos de ASP × volumen calibran y ajustan los totales. Los principales factores de la ecuación son: el recuento de reformulación de los nuevos productos lanzados en la UE, el precio medio al por mayor de la goma xantana, las ventas al por menor de productos ecológicos por países, la penetración del logotipo de etiqueta limpia en Alemania y la expansión de los impuestos sobre el azúcar en los Estados miembros. La regresión multivariante con análisis de escenarios proyecta estas variables hasta 2030, lo que nos permite evaluar las ventajas de prohibiciones más estrictas de aditivos o las desventajas de las crisis de materias primas. Las lagunas de datos en los países de menor importancia se cubren con aproximaciones de consumo per cápita referenciadas al par de producción más cercano antes de la triangulación final.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones comparativas con índices independientes, los indicadores de anomalías activan la revisión de los analistas y un grupo de expertos da el visto bueno. Los resultados se someten a comprobaciones comparativas con índices independientes, los indicadores de anomalías desencadenan la revisión por parte de los analistas y un grupo de alto nivel da su visto bueno.

Por qué la línea de base europea de ingredientes de etiquetado limpio de Mordor es fiable

Las estimaciones publicadas suelen diferir, y nuestros clientes se preguntan por qué. Las desviaciones suelen deberse a lo que se contabiliza, a cómo se mezclan los valores de los proveedores y los de los minoristas, y a la cadencia con que se actualizan las cifras.

Algunos estudios excluyen los hidrocoloides o los conservantes, otros incluyen las ventas al por menor de alimentos acabados de "etiqueta limpia" en los ingresos por ingredientes, y varios se basan en años base más antiguos convertidos con inflación simple. El modelo de Mordor se limita a los ingredientes, utiliza las facturas de los proveedores de 2024 como anclaje y se actualiza anualmente, con lo que se obtiene una base de referencia más ajustada y preparada para la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 16 110 millones de USD (2025) | Inteligencia de Mordor | |

| 13.500 millones de USD (2024) | Consultoría global A | Lista de ingredientes más reducida; gran dependencia de los indicadores de estantería |

| 46.920 millones USD (2022) | Diario profesional B | Combina las ventas de alimentos acabados con los ingresos por ingredientes; el año base más antiguo no está totalmente reajustado |

Estas comparaciones demuestran que cuando se armonizan el alcance, el año base y el nivel de ingresos, la disciplinada combinación de datos recientes de proveedores y variables prospectivas de Mordor ofrece la base de referencia más equilibrada y transparente para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de ingredientes de etiqueta limpia?

El mercado se sitúa en USD 17.140 millones en 2026 y se prevé que alcance los USD 23.350 millones en 2031.

¿Qué segmento de ingredientes ostenta la mayor cuota?

Los sabores y potenciadores alimentarios lideran con una cuota de mercado del 36,74% en 2025, lo que refleja su papel crítico en el mantenimiento del sabor durante la reformulación.

¿Qué área de aplicación está creciendo más rápidamente?

La carne y los productos cárnicos se expanden a una CAGR del 7,58% a medida que los procesadores buscan sistemas de conservación natural que cumplan con los estrictos requisitos de seguridad.

¿Por qué es Alemania fundamental para el crecimiento del mercado?

Alemania contribuye con el 22,05% de los ingresos regionales y registra una CAGR del 7,98% gracias a su amplio sector de procesado y a la insistencia de los consumidores en insumos sin OGM y de origen local.

Última actualización de la página el: