Tamaño y Cuota del Mercado Europeo de Fabricación por Contrato y Envasado de Alimentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

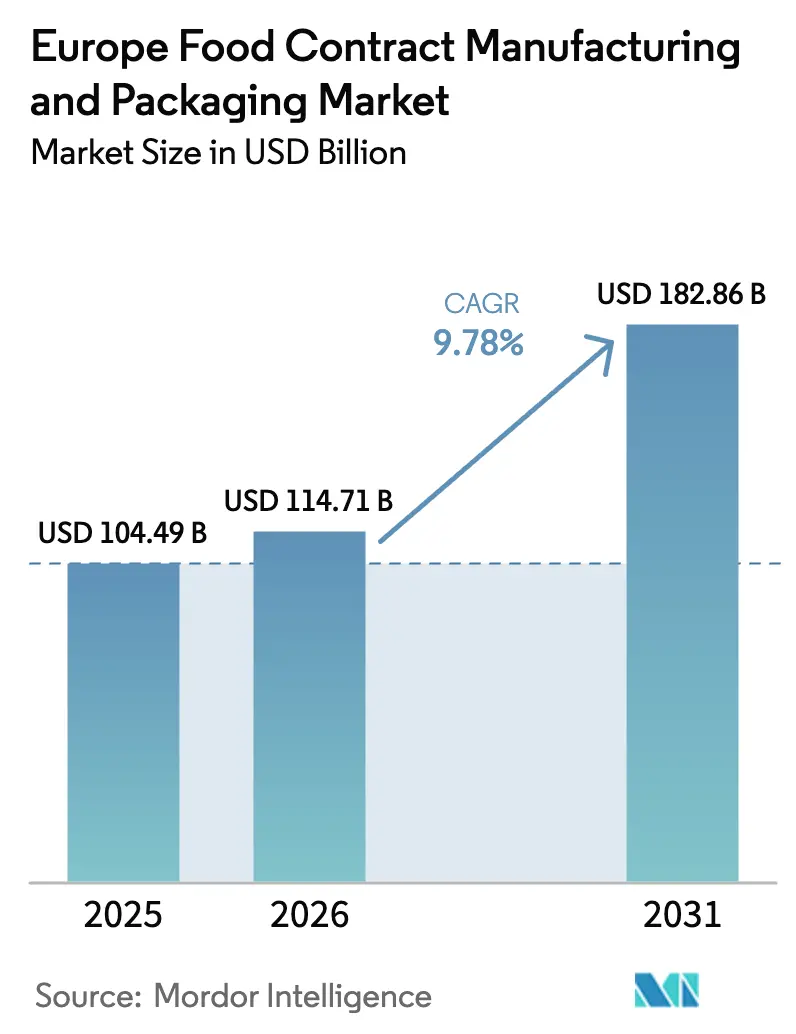

| Tamaño del mercado en el año base (2025) | 104.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 114.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 182.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Fabricación por Contrato y Envasado de Alimentos por Mordor Intelligence

El tamaño del mercado europeo de fabricación por contrato y envasado de alimentos fue valorado en 104.490 millones de USD en 2025 y se estima que crecerá desde 114.710 millones de USD en 2026 hasta alcanzar 182.860 millones de USD en 2031, a una CAGR del 9,78% durante el período de previsión (2026-2031). Esta rápida expansión está respaldada por el traslado de activos fijos fuera del balance por parte de los propietarios de marcas, el endurecimiento de las normativas de sostenibilidad de la UE que favorecen a los socios especializados, y la presión de los minoristas por una producción ágil de marca propia. Los servicios de procesamiento y fabricación continúan siendo el ancla de los volúmenes, aunque las capacidades de formulación personalizada de mayor margen superan al mercado europeo de fabricación por contrato y envasado de alimentos en su conjunto en cuanto a crecimiento, a medida que las marcas buscan velocidad de innovación. Las fábricas digitales, los formatos de envasado de menor huella de carbono y las zonas controladas de alérgenos diferencian a los proveedores que pueden responder con rapidez a las frecuentes rotaciones de SKU. Mientras tanto, la volatilidad de los precios de la energía y los mandatos de contenido reciclado introducen costes de cumplimiento que solo las instalaciones más automatizadas pueden absorber sin erosionar los márgenes.

Conclusiones Clave del Informe

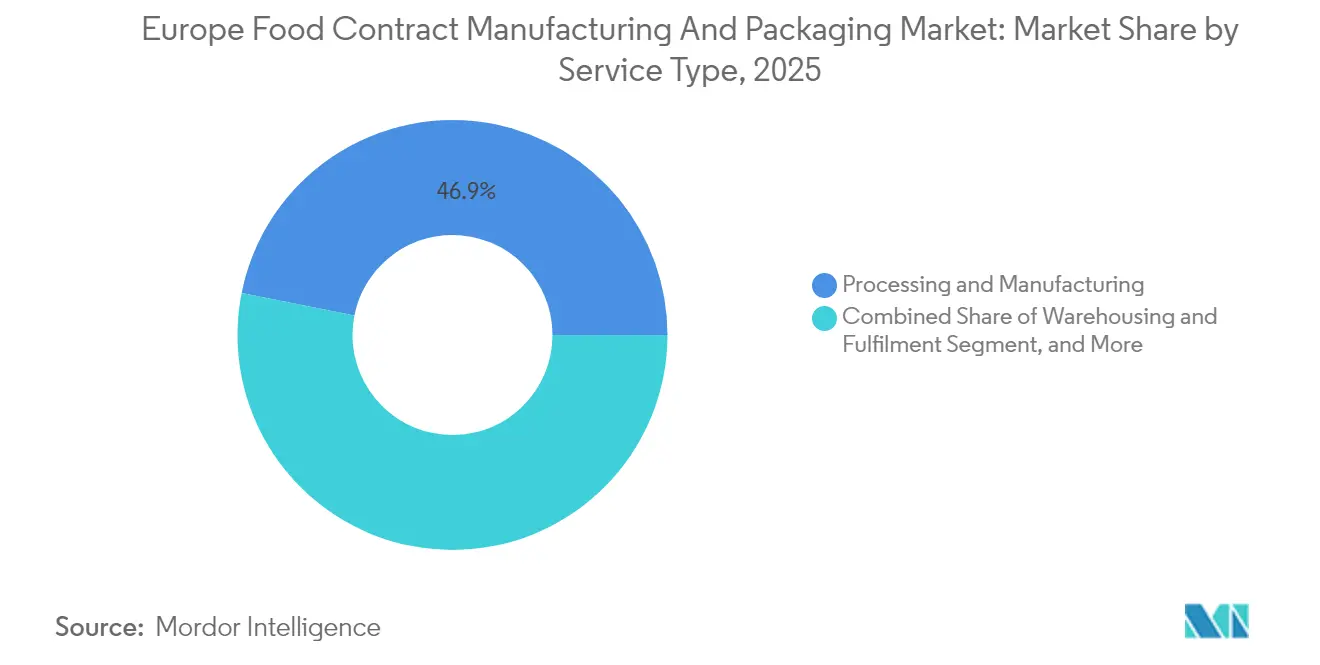

- Por tipo de servicio, el procesamiento y la fabricación lideraron con el 46,88% de la cuota del mercado europeo de fabricación por contrato y envasado de alimentos en 2025; se proyecta que la formulación personalizada y la I+D se expandirán a una CAGR del 10,18% hasta 2031.

- Por industria de uso final, la panadería y la confitería captaron el 29,85% del tamaño del mercado europeo de fabricación por contrato y envasado de alimentos en 2025, mientras que se prevé que los productos funcionales y nutracéuticos crecerán a una CAGR del 10,98% hasta 2031.

- Por formato de envasado, las soluciones flexibles representaron el 58,02% de la cuota del mercado europeo de fabricación por contrato y envasado de alimentos en 2025 y avanzan a una CAGR del 12,21% hasta 2031.

- Por geografía, Alemania representó el 27,95% de la cuota en 2025; España registra la trayectoria más rápida, creciendo a una CAGR del 11,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Fabricación por Contrato y Envasado de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fabricantes por contrato que invierten en líneas libres de alérgenos y de base vegetal | +1.8% | Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Expansión de la marca propia minorista en busca de capacidad flexible | +2.1% | Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Digitalización y fábricas conectadas a la nube que mejoran las velocidades de cambio de línea | +1.5% | Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Auge del comercio electrónico de kits de comida que demanda envasado listo para su distribución | +1.3% | Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Incentivos del Pacto Verde Europeo para operaciones de envasado de bajo carbono | +1.7% | A nivel de toda la UE | Largo plazo (≥ 4 años) |

| Comercialización de ingredientes revalorizados que generan nuevas cadenas de valor | +1.4% | Países Bajos, Alemania, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fabricantes por Contrato que Invierten en Líneas Libres de Alérgenos y de Base Vegetal

Las instalaciones dedicadas a la producción libre de alérgenos y de base vegetal se están ampliando en toda Europa en respuesta a una supervisión más estricta por parte de los organismos nacionales de seguridad alimentaria. Mars destinó 140,4 millones de USD a la modernización de ocho plantas francesas en 2024, instalando sistemas segregados de manejo de aire y almacenamiento que eliminan el riesgo de contacto cruzado. Los primeros en adoptar estas prácticas aseguran contratos plurianuales de marcas que carecen de capital para readaptaciones especializadas. El ciclo de conversión abarca de 18 a 24 meses, lo que temporalmente restringe la capacidad externalizada, pero en última instancia incrementa el rendimiento global una vez finalizado. La demanda se ve impulsada por un auge en el lanzamiento de productos veganos y por las autoridades de salud pública que vinculan las enfermedades relacionadas con el estilo de vida con el consumo excesivo de proteínas animales. Para los fabricantes por contrato, las líneas de texturización de proteínas vegetales ofrecen tarifas premium que compensan los mayores gastos de servicios públicos y certificación asociados a la gestión de alérgenos. Como resultado, esta tendencia incrementa tanto la densidad de ingresos como el poder de negociación dentro del mercado europeo de fabricación por contrato y envasado de alimentos.

Expansión de la Marca Propia Minorista en Busca de Capacidad Flexible

Los supermercados europeos utilizan ahora los márgenes de la marca propia para proteger a los consumidores de los impactos inflacionarios, lo que genera una volatilidad sin precedentes en los programas de producción. La adquisición de Carrefour Italia por parte de NewPrinces por 1.000 millones de USD en 2025 confirma el valor estratégico de la capacidad propia y contratada que puede gestionar carteras de múltiples temperaturas. Los minoristas emiten cada vez más ciclos de licitación trimestrales en lugar de concursos anuales, recompensando a los contratistas que demuestran cambios en menos de 24 horas. Los contratos de capacidad flexible, típicamente de 12 a 18 meses de duración, incluyen ahora cláusulas de volumen variable que trasladan el riesgo de inventario de vuelta a los fabricantes. Aquellos capaces de amortizar los arranques frecuentes mediante la programación con gemelo digital y los protocolos de saneamiento rápido capturan una cuota de gasto desproporcionada en el mercado europeo de fabricación por contrato y envasado de alimentos.

Digitalización y Fábricas Conectadas a la Nube que Mejoran las Velocidades de Cambio de Línea

Los vehículos de guiado automático, los paneles de mantenimiento predictivo y la gestión de recetas basada en la nube están reduciendo el tiempo de inactividad de horas a minutos. La Fábrica 2 de MULTIVAC con una inversión de 100 millones de EUR (117,2 millones de USD) en Alemania integra transporte sin conductor y cadenas de proceso automatizadas que elevan la eficacia global de los equipos hasta en un 30%. La conectividad en la nube permite a los equipos de calidad rastrear las desviaciones en tiempo real, reduciendo drásticamente los desperdicios y acelerando las aprobaciones de liberación. Para los propietarios de marcas, la capacidad de ejecutar microlotes sin penalización es un criterio de selección clave al externalizar productos funcionales y nutracéuticos. En consecuencia, las plantas digitalmente maduras avanzan desde el estatus de tomadores de precios hasta convertirse en socios estratégicos de coinnovación dentro del mercado europeo de fabricación por contrato y envasado de alimentos.

Auge del Comercio Electrónico de Kits de Comida que Demanda Envasado Listo para su Distribución

Las suscripciones de kits de comida requieren paquetes con porciones controladas que mantengan la frescura en ventanas de entrega de 48 horas. Los centros de distribución automatizados de HelloFresh dependen de envasadores por contrato capaces de integrar indicadores de temperatura e instrucciones paso a paso en un único SKU. Las líneas de envasado diseñadas para el ensamblaje secundario, que colocan salsas, proteínas y productos frescos en insertos de cartón ondulado, aseguran contratos a largo plazo a medida que la penetración urbana se estabiliza y las entregas rurales crecen. Las elecciones de materiales favorecen las películas de bajo gramaje combinadas con aislamiento renovable, en consonancia con los umbrales de reciclabilidad del Reglamento de Envases y Residuos de Envases (PPWR). Los fabricantes por contrato que coubican servicios de almacenamiento en frío y de selección y empaquetado obtienen conversiones premium por metro cuadrado, reforzando su cuota en el mercado europeo de fabricación por contrato y envasado de alimentos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de los márgenes de precio de los propietarios de marcas trasladada a los contratistas | -1.9% | A nivel de toda la UE | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de la UE sobre Plásticos de Uso Único y el PPWR que elevan los costes de cumplimiento | -1.4% | A nivel de toda la UE | Mediano plazo (2-4 años) |

| Mayor responsabilidad en materia de seguridad alimentaria impulsada por recalls de Listeria/Alérgenos | -1.2% | A nivel de toda la UE, en particular Alemania y Francia | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la energía y la logística que perturba la planificación de la producción | -1.6% | Alemania, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compresión de los Márgenes de Precio de los Propietarios de Marcas Trasladada a los Contratistas

La inflación alimentaria alcanzó un máximo del 5,1% en el Reino Unido durante 2025, lo que llevó a los minoristas a fijar precios máximos en los lineales y a obligar a los proveedores a absorber los picos de los insumos. Las tarifas de electricidad y gas se duplicaron frente a los niveles de referencia de 2020, erosionando los márgenes de contribución en las líneas de cocción y secado de uso intensivo de energía.[1]Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "Informe de Seguridad Alimentaria del Reino Unido 2024," gov.uk Mientras que los contratistas de primer nivel negocian cláusulas de transferencia o cubren la energía, las empresas medianas se enfrentan a una presión de márgenes que frena el gasto de capital. La restricción del flujo de caja ralentiza las actualizaciones de automatización, ampliando las brechas de rendimiento dentro del mercado europeo de fabricación por contrato y envasado de alimentos.

Endurecimiento de las Normas de la UE sobre Plásticos de Uso Único y el PPWR que Elevan los Costes de Cumplimiento

El PPWR estipula un contenido reciclado mínimo del 10% para los envases de bebidas en cartón para 2030 y restringe drásticamente las películas multicapa que dificultan la clasificación. Los envases conformes con el PPWR de Elopak ilustran el gasto en rediseño y costes de certificación que muchos pequeños contratistas no pueden asumir. Las ráfagas de inversión de capital previas a los plazos regulatorios elevan los tiempos de espera de los equipos e inflan los presupuestos de los proyectos. Algunos envasadores de nicho abandonan por completo las categorías de PET o multilaminado, reduciendo la capacidad disponible justo cuando la demanda de formatos reciclables se acelera, lo que ejerce una presión al alza sobre las tarifas de servicio de transformación en el mercado europeo de fabricación por contrato y envasado de alimentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Procesamiento Mantiene la Ventaja de Escala

El procesamiento y la fabricación representaron el 46,88% de la cuota del mercado europeo de fabricación por contrato y envasado de alimentos en 2025, subrayando su papel como columna vertebral de volumen para los productos básicos de marca propia. Sus ventajas de escala permiten a los contratistas aprovechar la adquisición masiva de ingredientes y la maquinaria de flujo continuo, manteniendo los costes unitarios competitivos para los clientes de marca y de los minoristas. Al mismo tiempo, se prevé que el segmento de formulación personalizada e I+D crezca a una CAGR del 10,18% hasta 2031, lo que señala la urgencia de los propietarios de marcas de comercializar conceptos diferenciados sin construir plantas piloto propias. Se espera, por tanto, que el tamaño del mercado europeo de fabricación por contrato y envasado de alimentos para los servicios de formulación personalizada se expanda a medida que los nutracéuticos con respaldo clínico y las emulsiones de etiqueta limpia pasen del laboratorio a la estantería en un único ciclo trimestral.

Los avances en la microencapsulación por lotes, como la plataforma de cápsulas personalizadas de ACG, ilustran cómo los contratistas monetizan la propiedad intelectual de formulación mediante estructuras de tarifas premium. Los servicios de almacenamiento y cumplimiento de pedidos se benefician del aumento de los flujos directos al consumidor, pero los precios siguen vinculados al volumen, lo que otorga un énfasis estratégico a la visibilidad del inventario en tiempo real para optimizar la utilización del espacio cúbico. Los servicios de envasado enfrentan una mejora de los márgenes a medida que los mandatos de reciclabilidad de la UE requieren un rediseño continuo y una validación regulatoria, una complejidad que la mayoría de los propietarios de marcas prefieren externalizar. En general, el mercado europeo de fabricación por contrato y envasado de alimentos continúa inclinándose hacia los contratistas capaces de agrupar la formulación, el procesamiento y el envasado conforme en una única propuesta llave en mano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: Los Productos Funcionales Superan a las Categorías Tradicionales

La panadería y la confitería lideraron con una cuota del 29,85% del mercado europeo de fabricación por contrato y envasado de alimentos en 2025, impulsadas por las líneas de chocolate premium y los formatos de masa madre artesanal. La categoría depende del enrobing controlado por temperatura y la mezcla de alta cizalla que muchas marcas pequeñas no pueden permitirse, lo que refuerza la necesidad de externalización. Mientras tanto, se proyecta que los productos funcionales y nutracéuticos se expandan a una CAGR del 10,98%, impulsados por el envejecimiento demográfico y el gasto en salud preventiva. Se prevé que el tamaño del mercado europeo de fabricación por contrato y envasado de alimentos para los SKU funcionales se amplíe aún más a medida que las aprobaciones de nuevos alimentos para extractos botánicos se acorten bajo el marco actualizado de la Autoridad Europea de Seguridad Alimentaria (EFSA).

La inversión de IRCA en chips de chocolate con alto contenido proteico es un ejemplo de cómo los contratistas orientan la capacidad especializada hacia la nutrición deportiva. La producción láctea aprovecha las mejoras de fermentación continua para satisfacer la demanda de yogur estilo griego y alternativas de base vegetal, aunque la volatilidad de los márgenes derivada de los precios de las materias primas de suero de leche y almendra modera la rentabilidad del segmento. Las comidas de conveniencia y los platos preparados crecen de forma constante a medida que los hogares con dos ingresos cambian el tiempo de cocina por formatos con porciones controladas, lo que garantiza un rendimiento constante para las líneas de esterilización en autoclave de múltiples bandejas. Las industrias emergentes, desde las hamburguesas de proteína de insecto hasta las nuggets de pollo de cultivo celular, buscan socios a escala piloto para validar recetas antes de la autorización regulatoria, garantizando así una cartera de prototipos de alto margen para los contratistas más innovadores de Europa.

Por Formato de Envasado: Las Películas Flexibles Consolidan el Liderazgo

Las soluciones flexibles captaron el 58,02% del mercado europeo de fabricación por contrato y envasado de alimentos en 2025, impulsadas por los límites de peso de los paquetes del comercio electrónico y la preferencia del consumidor por las bolsas resellables. La CAGR del 12,21% del formato hasta 2031 supera a las opciones rígidas a medida que los laminados de un solo material satisfacen los umbrales de reciclabilidad del PPWR sin sacrificar el rendimiento de barrera. El multipack de papel de Saica Group para Mondelez demuestra cómo los sustratos de kraft combinados con biorecubrimientos ofrecen una vida útil equivalente al plástico mientras reducen la huella de CO₂.

Las latas y los tarros rígidos contraatacan mediante la reducción de peso y el contenido reciclado posconsumo, como se observa en las latas de papel con un 88% de reciclabilidad de Sonoco suministradas a Lorenz en agosto de 2025. Las botellas integran tapas atadas y perforaciones en las mangas para cumplir los criterios de los sistemas de depósito-retorno, aunque los costes de capital para las actualizaciones de moldeo por soplado disuaden a los pequeños transformadores. Las bandejas evolucionan hacia estructuras mono-PP o PET con recubrimientos funcionales, como ilustran los flowpacks Pure Line de Südpack, que reducen las emisiones un 27% manteniendo al mismo tiempo altas barreras al oxígeno. A medida que los propietarios de marcas equilibran la estética en el lineal con las obligaciones de fin de vida útil, los contratistas capaces de operar tanto líneas flexibles como líneas rígidas de nueva generación capturan una mayor cuota de gasto en el mercado europeo de fabricación por contrato y envasado de alimentos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania concentró el 27,95% del mercado europeo de fabricación por contrato y envasado de alimentos en 2025, lo que refleja un talento de ingeniería de clase mundial y la proximidad a los principales centros de consumo. La ampliación de MULTIVAC en Wolfertschwenden por 100 millones de EUR (117,2 millones de USD) incorpora protocolos de Industria 4.0 que refuerzan el liderazgo del país en maquinaria de precisión para la industria alimentaria. Los ingresos españoles, aunque menores en términos absolutos, están previstos que crezcan a una CAGR del 11,83% hasta 2031, dado que la ampliación de capacidad de Kraft Heinz por 70 millones de EUR (82,07 millones de USD) impulsa el empleo nacional y la preparación exportadora.

El Reino Unido apuesta por el posicionamiento premium y ecológico para compensar las fricciones en la cadena de suministro posteriores al Brexit, con datos del Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (DEFRA) que revelan que el 30% de los insumos de cartón ondulado todavía cruzan las fronteras de la UE. Francia atrae inversiones en confitería gracias a la expansión de Mars en múltiples plantas orientada a la fabricación de cero emisiones netas. Italia aprovecha su patrimonio culinario para asegurar contratos de envasado por contrato en nichos de mercado para salsas y platos preparados, mientras que los estados más pequeños de Europa Central y Oriental atraen proyectos de nueva planta a través de exenciones fiscales. Colectivamente, la especialización regional sustenta un panorama resiliente pero dinámico dentro del mercado europeo de fabricación por contrato y envasado de alimentos.

La sólida base industrial de Alemania, combinada con una automatización avanzada, asegura su posición como centro operativo del mercado europeo de fabricación por contrato y envasado de alimentos. La densidad fabril favorece las economías de clúster, permitiendo la logística compartida de cadena de frío y programas mancomunados de formación laboral que elevan la productividad global. Los subsidios federales para el calor renovable y la recuperación de aguas residuales inclinan aún más las inversiones hacia las mejoras nacionales en lugar de la deslocalización. La presencia de grandes fabricantes de equipos, incluidos los fabricantes de equipos originales (OEM) de líneas de envasado, garantiza un mantenimiento rápido, un factor decisivo para las llenadoras de alta velocidad en confitería y productos lácteos.

El ascenso de España refleja diferenciales de costes laborales favorables, el acceso estratégico a los puertos mediterráneos y las subvenciones gubernamentales que compensan los costes de capital de las plantas de nueva construcción. La nueva planta de Kraft Heinz ilustra cómo las marcas multinacionales eligen España como plataforma de lanzamiento para la distribución en el sur de Europa y el norte de África. Los clústeres regionales en Cataluña y Andalucía ofrecen ahora corredores integrados de abastecimiento de ingredientes, envasado y cadena de frío, que acortan los plazos de entrega para los exportadores de platos preparados. La energía procedente de la creciente capacidad solar mitiga la volatilidad de los precios de la electricidad, mejorando la competitividad de las operaciones de horneado y aperitivos de uso intensivo de energía.

El Reino Unido se enfrenta a documentación de normas de origen y controles sanitarios que amplían los plazos de entrega de ingredientes entrantes. Los contratistas responden con un doble abastecimiento de materiales de la UE y nacionales, lo que infla las necesidades de inventario y de capital de trabajo. Al mismo tiempo, las subvenciones gubernamentales para la automatización en el marco del programa Made Smarter impulsan la adopción de robótica en la mezcla, el porcionado y el embalaje de cajas. Francia disfruta de una profunda experiencia láctea y de la preferencia del consumidor por el chocolate premium, lo que atrae inversiones continuas en líneas controladas de alérgenos que abastecen a marcas de lujo globales. La reputación artesanal de Italia asegura co-exportaciones de salsa, pesto y pasta rellena, mientras que Europa Central y Oriental combina menores costes laborales con el acceso al mercado de la UE, convirtiéndola en un imán para las producciones de nivel básico. Este mosaico de capacidades fomenta la agilidad de suministro intrarregional que sustenta la vitalidad a largo plazo del mercado europeo de fabricación por contrato y envasado de alimentos.

Panorama Competitivo

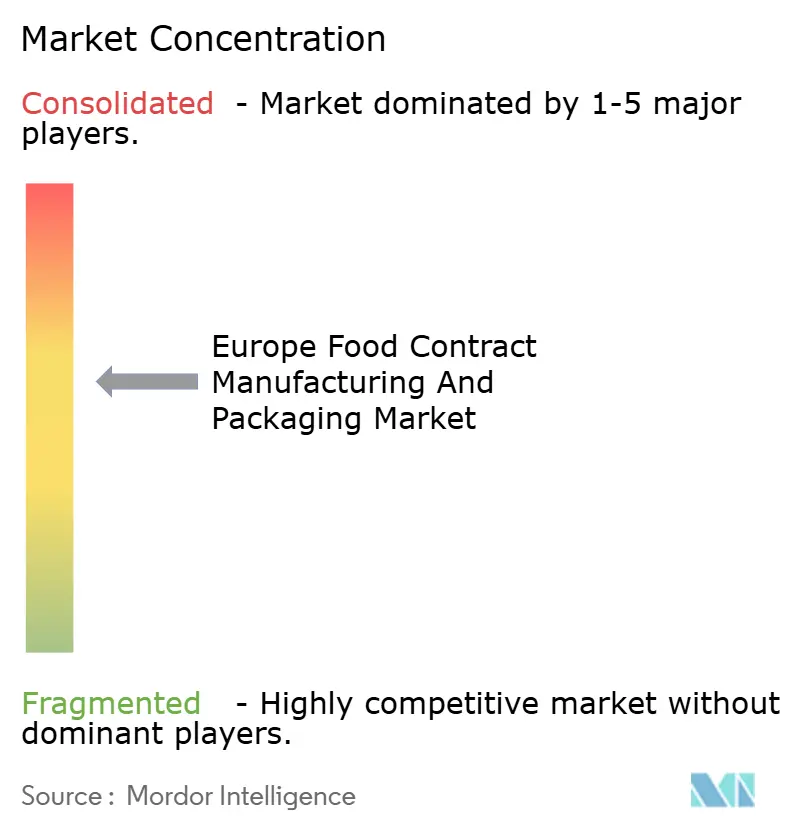

El mercado europeo de fabricación por contrato y envasado de alimentos exhibe una concentración moderada, con los cinco principales actores que en conjunto se estima que poseen algo menos del 45% de los ingresos regionales. Los líderes de la industria se diferencian por escala, madurez digital y credenciales de sostenibilidad. Hearthside, por ejemplo, integra paneles de Eficacia Global de los Equipos (OEE) en tiempo real que se conectan directamente a los portales de los clientes, ofreciendo una transparencia que las empresas más pequeñas no pueden igualar. La expansión de péptidos de CordenPharma por 900 millones de EUR (1.055,2 millones de USD) subraya el valor estratégico de la especialización técnica profunda, que permite precios premium para nutracéuticos de grado clínico.

Los nuevos participantes aprovechan los espacios en blanco al centrarse en el envasado a base de fibra o la confitería libre de alérgenos. El prototipo de botella de fibra moldeada de Papacks logra una reducción del 90% en las emisiones de carbono en relación con el PET, posicionando a la empresa como socio de referencia para las iniciativas de cero plástico.[3]Deniz Ataman, "Papacks apuesta por las botellas de fibra," FoodNavigator-USA, foodnavigator-usa.com La automatización cataliza la consolidación; los envasadores de nivel medio que no pueden financiar reconversiones robóticas aceptan cada vez más ofertas de adquisición de plataformas respaldadas por capital privado que buscan consolidaciones geográficas. La complejidad regulatoria se convierte en una barrera de entrada, cimentando la ventaja de los actores establecidos con equipos de cumplimiento integrados y sistemas de gestión de la calidad certificados por ISO. A medida que los equipos de compras adjudican contratos plurianuales de múltiples categorías, el poder adquisitivo de los propietarios de marcas introduce estructuras de tarifas basadas en el rendimiento que recompensan el rendimiento, la minimización de desperdicios y las métricas de intensidad de carbono.

Surgen alianzas estratégicas entre proveedores de ingredientes y envasadores por contrato para asegurar la demanda de nuevas proteínas y aditivos funcionales. Ejemplo: un fabricante líder de concentrado de bebida de avena otorga derechos de procesamiento exclusivos a un envasador alemán a cambio de volúmenes mínimos garantizados en las cadenas minoristas del Benelux. Tales colaboraciones verticales estrechan la red de suministro y elevan los costes de cambio, reforzando así la estabilidad de la cuota en el mercado europeo de fabricación por contrato y envasado de alimentos.

Líderes de la Industria Europea de Fabricación por Contrato y Envasado de Alimentos

Romix Foods Limited

Aimia Foods Ltd

Alphapak International Limited

A and S Packing Company Limited

Alexir Co-Packers Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BioTechUSA triplicó la capacidad de producción de barritas proteicas y lanzó dos líneas premium, demostrando una especialización escalable en nutrición deportiva.

- Agosto de 2025: Sonoco entregó a Lorenz latas de papel con un 88% de reciclabilidad para Crunchips Stackers, impulsando las alternativas de papel rígido.

- Julio de 2025: NewPrinces acordó adquirir Carrefour Italia por 1.000 millones de EUR, integrando las huellas minoristas y de fabricación.

- Junio de 2025: Elopak, Orkla y Dow introdujeron los envases DPak con un 10% de polietileno circular para cumplir los objetivos del PPWR.

Alcance del Informe del Mercado Europeo de Fabricación por Contrato y Envasado de Alimentos

Las marcas y empresas alimentarias recurren cada vez más a especialistas externos para sus necesidades de producción y envasado, una práctica conocida como Fabricación por Contrato y Envasado de Alimentos. Esta estrategia permite a estas marcas concentrarse en las operaciones principales, como el marketing y la distribución. En este modelo, los fabricantes por contrato se encargan de todo el proceso de producción. Gestionan el abastecimiento de materias primas, supervisan el procesamiento, garantizan el control de calidad y administran el envasado de los productos finales, ya sea en bolsas, latas o botellas. Este enfoque aporta eficiencia en costes y escalabilidad a las empresas alimentarias, y proporciona acceso a experiencia especializada. Además, garantiza que los productos se ajusten a las normas regulatorias y cumplan las expectativas de los consumidores. Al utilizar estos servicios, las empresas pueden acelerar su entrada al mercado, mantener estrictos estándares de calidad y responder con rapidez a las demandas del mercado sin realizar inversiones significativas en infraestructura de producción.

El mercado europeo de fabricación por contrato y envasado de alimentos está segmentado por tipo de servicio (procesamiento y fabricación, envasado, almacenamiento y cumplimiento de pedidos) y por país (Reino Unido, Alemania, Francia, Italia, España y el Resto de Europa). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Procesamiento y Fabricación |

| Envasado |

| Almacenamiento y Cumplimiento de Pedidos |

| Formulación Personalizada e I+D |

| Panadería y Confitería |

| Productos Lácteos |

| Comidas de Conveniencia y Platos Preparados |

| Productos Funcionales y Nutracéuticos |

| Otras Industrias de Uso Final |

| Flexible | Bolsas y Sobres |

| Sacos | |

| Otro Envasado Flexible | |

| Rígido | Botellas y Tarros |

| Latas | |

| Palés | |

| Envases de Cartón | |

| Otro Envasado Rígido |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Servicio | Procesamiento y Fabricación | |

| Envasado | ||

| Almacenamiento y Cumplimiento de Pedidos | ||

| Formulación Personalizada e I+D | ||

| Por Industria de Uso Final | Panadería y Confitería | |

| Productos Lácteos | ||

| Comidas de Conveniencia y Platos Preparados | ||

| Productos Funcionales y Nutracéuticos | ||

| Otras Industrias de Uso Final | ||

| Por Formato de Envasado | Flexible | Bolsas y Sobres |

| Sacos | ||

| Otro Envasado Flexible | ||

| Rígido | Botellas y Tarros | |

| Latas | ||

| Palés | ||

| Envases de Cartón | ||

| Otro Envasado Rígido | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de fabricación por contrato y envasado de alimentos?

El mercado está valorado en 114.710 millones de USD en 2026 y se prevé que alcance los 182.860 millones de USD en 2031.

¿Qué segmento de servicios crece más rápidamente en la externalización europea?

Se proyecta que los servicios de formulación personalizada e I+D crecerán a una CAGR del 10,18% hasta 2031, ya que las marcas buscan una innovación rápida.

¿Qué formato de envasado domina el envasado por contrato en Europa?

Los formatos flexibles lideran con una cuota del 58,02% en 2025 y se espera que se expandan a una CAGR del 12,21%, impulsados por el comercio electrónico y los mandatos de sostenibilidad.

¿Qué país muestra la tasa de crecimiento más alta en la fabricación por contrato de alimentos en Europa?

Se prevé que España registre una CAGR del 11,83% hasta 2031 tras importantes inversiones en capacidad.

¿Cómo impactan las regulaciones de sostenibilidad de la UE en los contratistas?

El PPWR y el Pacto Verde exigen contenido reciclado y reducción de carbono, lo que obliga a los contratistas a invertir en materiales reciclables y operaciones de bajo carbono.

¿Qué inversiones recientes señalan la confianza en el sector?

Los proyectos de alto perfil incluyen la planta española de Kraft Heinz por 70 millones de EUR (82,07 millones de USD) y la expansión alemana de MULTIVAC por 100 millones de EUR (117,2 millones de USD), ambos completados o anunciados en 2024-2025.

Última actualización de la página el: