Tamaño y Participación del Mercado de eSIM en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

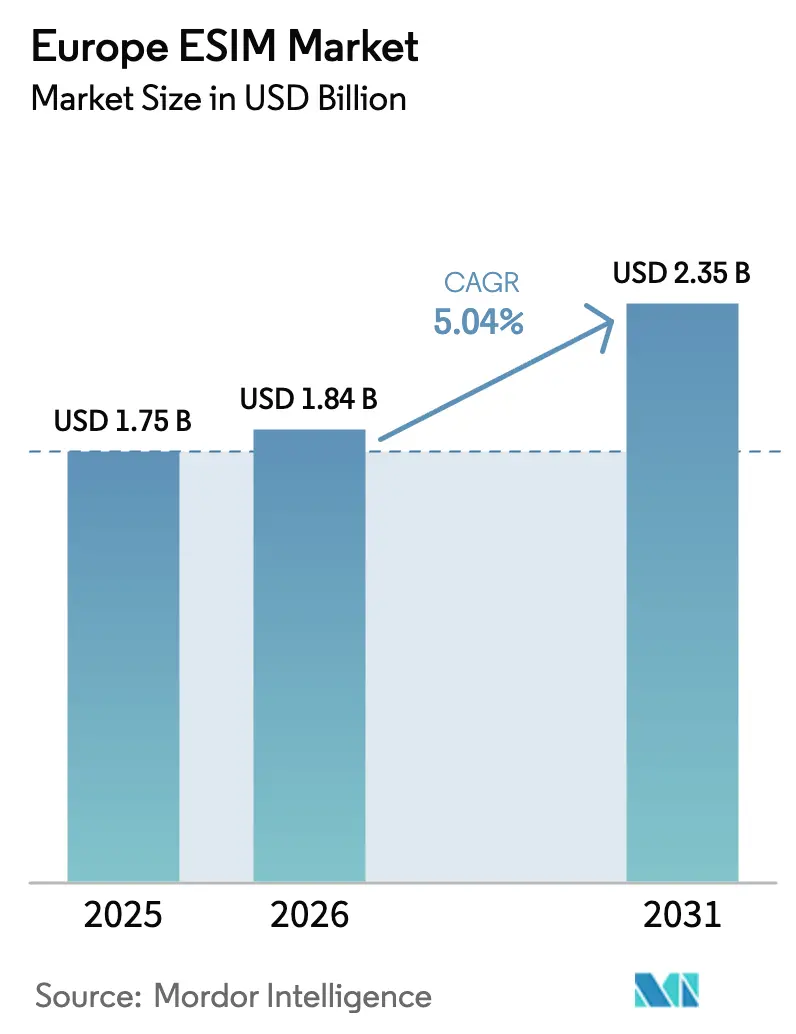

| Tamaño del mercado en el año base (2025) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

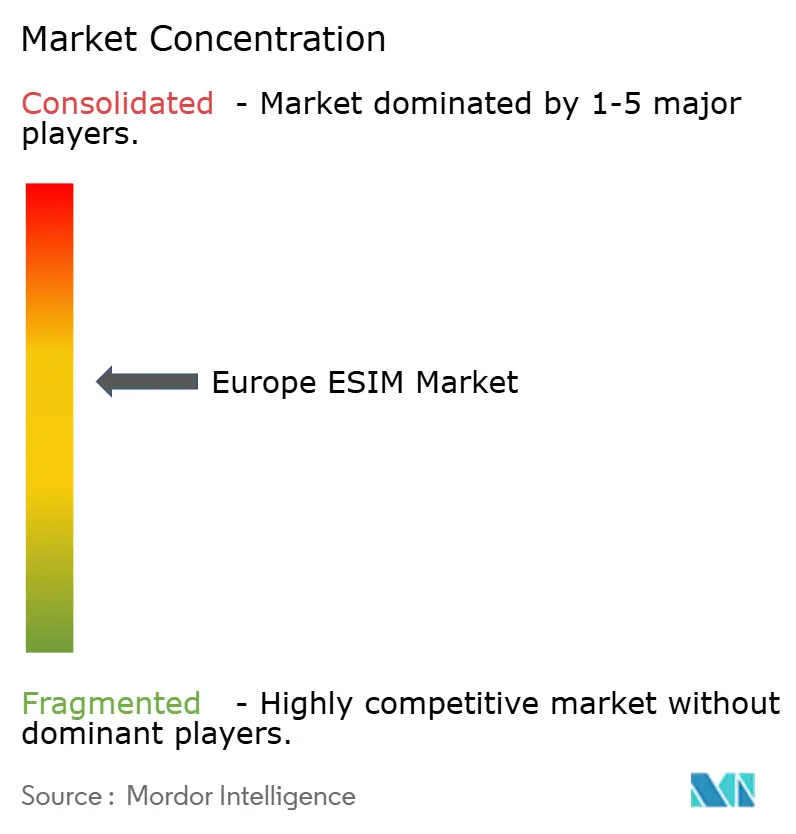

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de eSIM en Europa por Mordor Intelligence

El tamaño del mercado de eSIM en Europa en 2026 se estima en USD 1,84 mil millones, creciendo desde el valor de 2025 de USD 1,75 mil millones, con proyecciones para 2031 que muestran USD 2,35 mil millones, creciendo a una CAGR del 5,04% durante 2026-2031. En términos de base instalada, se espera que el mercado crezca de 125,84 millones de unidades en 2025 a 163,47 millones de unidades en 2030, a una CAGR del 5,37% durante el período de pronóstico (2025-2030). El impulso moderado refleja el camino deliberado de la región hacia la estandarización, la relevancia continua de los servicios 4G y un cambio mesurado hacia la conectividad definida por software. El entusiasmo inicial de los consumidores ha crecido de manera constante a medida que los teléfonos inteligentes insignia transicionan a factores de forma exclusivos de eSIM, mientras que los programas industriales de IoT aceleran la demanda en los sectores de servicios públicos, automotriz y manufactura. Las grandes empresas ahora priorizan el aprovisionamiento remoto de SIM para reducir los desplazamientos de técnicos, contener los costos de itinerancia y simplificar el cumplimiento transfronterizo. Los proveedores de hardware defienden sus márgenes mediante diseños de elementos seguros integrados, pero la migración de valor hacia plataformas de gestión del ciclo de vida nativas en la nube está redefiniendo la dinámica competitiva. La seguridad de la cadena de suministro y la armonización regulatoria siguen siendo consideraciones fundamentales a medida que el mercado europeo de eSIM escala en los 27 estados miembros.

Conclusiones Clave del Informe

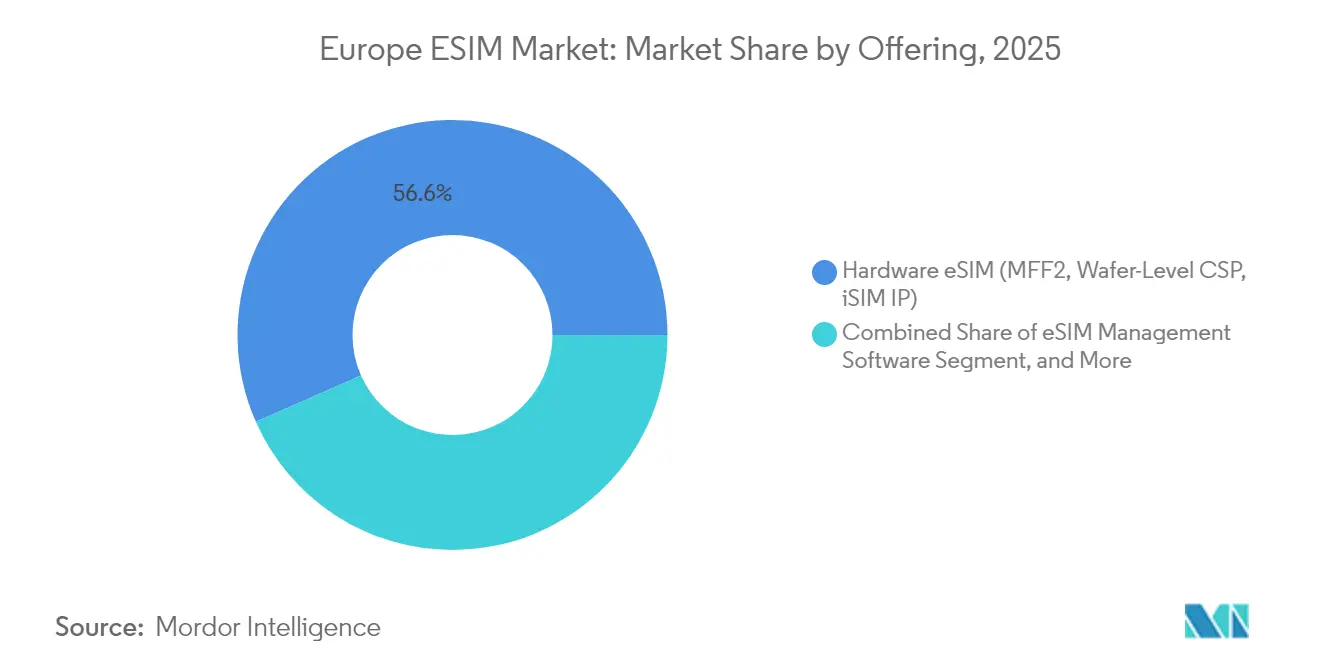

- Por oferta, el segmento de eSIM de hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) lideró el mercado europeo de eSIM con una participación del 56,62% en 2025, mientras que el software de gestión de eSIM se proyecta que se expandirá a una CAGR del 9,41% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes y teléfonos con funciones representaron el 67,58% del mercado europeo de eSIM en 2025, mientras que los módulos M2M/IoT se proyecta que crecerán a una CAGR del 14,29% hasta 2031.

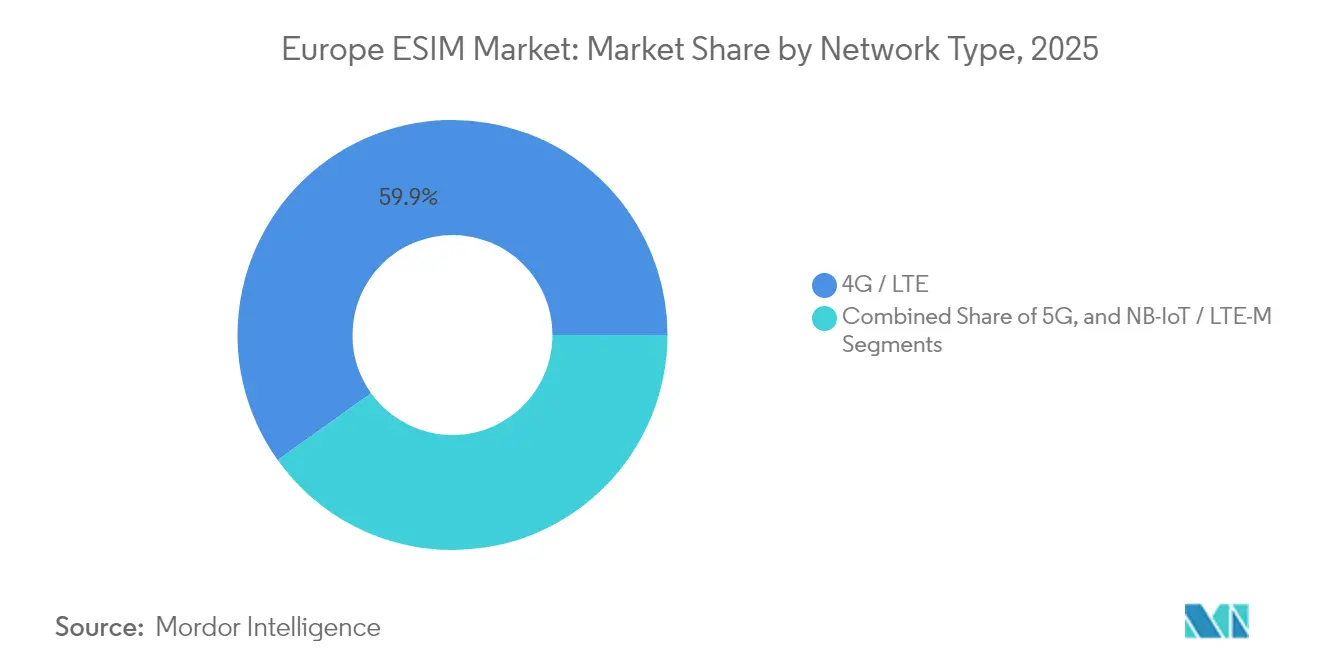

- Por tipo de red, 4G/LTE retuvo el 59,88% de la participación del mercado europeo de eSIM en 2025, mientras que se pronostica que 5G aumentará a una CAGR del 13,91% hasta 2031.

- Por industria de usuario final, el segmento de electrónica de consumo representó el 61,34% del mercado europeo de eSIM en 2025, mientras que la industria y la manufactura están preparadas para el crecimiento más rápido, con una CAGR del 14,31% hasta 2031.

- Por país, Alemania capturó el 21,75% del mercado europeo de eSIM en 2025, mientras que el Resto de Europa se proyecta que registrará una CAGR del 10,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de eSIM en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue Rápido de 5G en los Mercados Europeos | +1.2% | A nivel de la UE, más fuerte en Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Cambio de los Fabricantes de Equipos Originales hacia Teléfonos Inteligentes Insignia Exclusivos de eSIM | +1.8% | Global con alineación regulatoria de la UE | Corto plazo (≤ 2 años) |

| Impulso Regulatorio de la UE para la Itinerancia Fluida y la Incorporación Digital | +0.9% | A nivel de la UE, enfoque transfronterizo | Largo plazo (≥ 4 años) |

| Financiamiento Público-Privado para Pilotos de eSIM en Redes No Terrestres Satelital-Celular en Regiones Remotas | +0.4% | Norte de Europa, zonas rurales | Largo plazo (≥ 4 años) |

| Despliegues Obligatorios de Contadores Inteligentes con Módulos NB-IoT Compatibles con eSIM | +1.1% | Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Adopción de Programas de Identidad Electrónica Basados en eSIM para la Identidad Digital Transfronteriza | +0.6% | A nivel de la UE, primero en mercados piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Rápido de 5G en los Mercados Europeos

Las redes de quinta generación ahora cubren el 89% de la población de la UE a través de más de 460.000 estaciones base, proporcionando perfiles de ancho de banda y latencia que desbloquean la segmentación de red para el tráfico industrial de misión crítica.[1]Observatorio Europeo de 5G, "Estado del Despliegue de 5G en Europa," 5gobservatory.eu A medida que los fabricantes despliegan celdas 5G privadas, la autenticación eSIM simplifica la incorporación de dispositivos en segmentos diferenciados, asegurando niveles de rendimiento diferenciados. Las fábricas alemanas han sido pioneras en esta arquitectura, combinando perfiles integrados con bucles de control de baja latencia para líneas de robótica. Los operadores líderes están comercializando API de red abiertas que exponen niveles de conectividad premium, un modelo que depende de transiciones de perfil SIM fluidas y programables.[2]Oficina de Prensa de Deutsche Telekom, "Empresa Global de API de Red," telekom.com Sin embargo, el software tradicional de aprovisionamiento remoto de SIM debe evolucionar para orquestar atributos de servicio dinámicos en tiempo real.

Cambio de los Fabricantes de Equipos Originales hacia Teléfonos Inteligentes Insignia Exclusivos de eSIM

El lanzamiento europeo del iPhone 17 exclusivo de eSIM de Apple en 2025 forzó la preparación de todo el ecosistema, reflejando la experiencia de los Estados Unidos que comenzó con el iPhone 14. Samsung y Google han confirmado planes similares para los modelos insignia que debutarán en 2026, citando la simplicidad de diseño y una mayor protección contra la entrada de agua. La incorporación centrada en el dispositivo elimina la distribución física, orientando a los consumidores hacia flujos de activación completamente digitales. Los operadores de redes móviles virtuales más pequeños que carecen de sólidas plataformas de aprovisionamiento remoto enfrentan riesgo de abandono, una preocupación señalada por los reguladores europeos que revisan la neutralidad competitiva de la interoperabilidad de eSIM.[3]BEREC, "Informe sobre Desarrollos del Mercado de eSIM 2024," berec.europa.eu Los fabricantes de hardware también obtienen potencial de ingresos recurrentes al incluir conectividad directamente en el punto de venta.

Impulso Regulatorio de la UE para la Itinerancia Fluida y la Incorporación Digital

La Comisión Europea ha incorporado las especificaciones GSMA SAM.01 en su regulación de Cartera de Identidad Digital, permitiendo a los suscriptores validar su identidad y activar servicios a través de credenciales móviles seguras a partir de 2026. Las normas armonizadas están diseñadas para eliminar los obstáculos de activación transfronteriza, particularmente para las flotas de IoT que operan en los estados miembros. Las empresas anticipan ahorros administrativos derivados de los procesos de verificación de identidad sin papel, mientras que los proveedores de eSIM obtienen una línea de base estandarizada para el cumplimiento de la plataforma. Sin embargo, los plazos de implementación crean una brecha a corto plazo en la que persisten normas nacionales dispares, extendiendo el trabajo de integración para los proveedores de servicios.

Despliegues Obligatorios de Contadores Inteligentes con Módulos NB-IoT Compatibles con eSIM

Alemania, los Países Bajos y Francia exigen a las empresas de servicios públicos equipar millones de sitios residenciales y comerciales con contadores conectados, impulsando una demanda sostenida de módulos integrados seguros. Thales, STMicroelectronics e Infineon suministran elementos seguros certificados por GSMA, mientras que actores de plataforma como Netinium ofrecen orquestación en la nube de perfiles de contadores. Los despliegues a gran escala demuestran una reducción de los desplazamientos de técnicos y una mayor fidelidad de los datos, pero la dependencia de la producción de módulos en el extranjero subraya la exposición estratégica de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Flujos de Trabajo de Activación de Operadores Fragmentados entre Países | -1.4% | A nivel de la UE, particularmente en mercados más pequeños | Mediano plazo (2-4 años) |

| Baja Conciencia del Consumidor Fuera de los Primeros Adoptantes | -1.1% | Enfoque en Europa Occidental | Corto plazo (≤ 2 años) |

| Exposición de la Cadena de Suministro a Aranceles de Chips de Elementos Seguros y Controles de Exportación | -0.8% | Cadena de suministro global, manufactura en la UE | Largo plazo (≥ 4 años) |

| Interoperabilidad Limitada de los Perfiles SGP.32 Emergentes con Plataformas RSP Heredadas | -0.6% | A nivel de la UE, implementación técnica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Flujos de Trabajo de Activación de Operadores Fragmentados entre Países

La evaluación de BEREC de 2024 mapeó una amplia divergencia en los requisitos de incorporación de eSIM, que van desde verificaciones de identidad en persona hasta flujos completamente digitales. Estas variaciones inflan los costos de cumplimiento y ralentizan el despliegue, especialmente para los operadores de redes móviles virtuales que apuntan a la cobertura paneuropea. Los agregadores de servicios como 1GLOBAL ahora se asocian con operadores como freenet para abstraer las normas locales y ofrecer activación con un solo toque. No obstante, la armonización sigue estando a varios años de distancia, lo que nubla los planes de expansión a corto plazo para el mercado europeo de eSIM.

Baja Conciencia del Consumidor Fuera de los Primeros Adoptantes

Según la GSMA, solo el 19% de los consumidores europeos informados utilizan activamente los servicios de eSIM a pesar de que el 50% tiene conocimiento de ellos. Persiste un apego heredado a los intercambios de SIM en tiendas físicas y a las tarjetas físicas, lo que ralentiza la adopción generalizada de estas tecnologías. Los operadores han centrado sus esfuerzos de divulgación en los segmentos empresariales, dejando una brecha en la educación del mercado masivo. Los proveedores de eSIM para viajes, como Airalo, están registrando un fuerte crecimiento entre los viajeros frecuentes; sin embargo, estos usuarios representan un segmento demográfico reducido. Sin una comercialización más amplia, el mercado europeo de eSIM corre el riesgo de no realizar plenamente su potencial de consumo durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas de Software Desbloquean el Valor de Nueva Generación

El segmento de eSIM de hardware aseguró el 56,62% de la participación del mercado de eSIM en Europa en 2025, anclado por chips de elementos seguros que sustentan cada perfil activado. Sin embargo, el software está creciendo rápidamente; se proyecta que el software de gestión de eSIM registrará una CAGR del 9,41%, impulsado por empresas que demandan visibilidad unificada en miles de dispositivos móviles. Los servicios de aprovisionamiento remoto de SIM complementan ambas capas, agilizando las tareas del ciclo de vida desde la acreditación de arranque hasta el retiro.

Los proveedores de hardware defienden sus precios incorporando diseños iSIM integrados que integran la lógica del elemento seguro en los procesadores de aplicaciones, reduciendo así el área de la placa y el consumo de energía. El lanzamiento del iSIM automotriz de STMicroelectronics posiciona al proveedor para las actualizaciones inalámbricas exigidas en los vehículos conectados. Thales y Giesecke+Devrient han introducido suites de orquestación en la nube, marcando la convergencia de las plataformas de señalización. Para los compradores, trasladar el gasto hacia el software mejora la agilidad, reduce los costos de servicio de campo y se alinea con los marcos de seguridad de toque cero, impulsando la modernización de fábricas y servicios públicos.

Por Tipo de Dispositivo: Los Módulos IoT Superan a los Teléfonos Inteligentes

Los teléfonos inteligentes y teléfonos con funciones representan el 67,58% del tamaño del mercado de eSIM en Europa en 2025; sin embargo, se espera que los módulos M2M/IoT aumenten a una CAGR del 14,29% hasta 2031, a medida que las empresas de servicios públicos, los fabricantes y los operadores logísticos integran conectividad en sus activos físicos. Las tabletas, los portátiles y los dispositivos portátiles realizan contribuciones incrementales, pero siguen siendo grupos más pequeños.

La próxima ola de dispositivos exclusivos de eSIM de Apple, Samsung y Google sostendrá la demanda de los consumidores, con paquetes de itinerancia para viajes que facilitan la adopción entre los suscriptores convencionales. Por el contrario, los proyectos de medición, telemetría y seguimiento de activos dependen de módulos NB-IoT y LTE-M con ciclos de vida de una década, donde la autenticación eSIM minimiza la necesidad de desplazamientos de técnicos. Empresas de servicios públicos como Stedin citan un 95% menos de intervenciones de conectividad tras cambiar a perfiles integrados. Los fabricantes de equipos originales automotrices están integrando eSIM para eCall e infoentretenimiento, subrayando cómo los volúmenes industriales compensarán cada vez más el aplanamiento del crecimiento de los dispositivos de mano dentro del mercado europeo de eSIM.

Por Tipo de Red: El Impulso del 5G Erosiona el Dominio de LTE

Las redes 4G/LTE aún representaron el 59,88% de los ingresos de 2025, subrayando una gran base instalada y una amplia compatibilidad de dispositivos de mano en el mercado europeo de eSIM. Sin embargo, se proyecta que el 5G escalará a una CAGR del 13,91% hasta 2031, integrando la segmentación de red y el procesamiento en el borde demandados por la automatización de fábricas y la logística de misión crítica.

Los operadores aprovechan las plataformas de aprovisionamiento LTE existentes para incorporar millones de dispositivos de consumo con un gasto de capital incremental mínimo, pero las empresas prefieren las garantías de rendimiento determinístico del 5G. Los módulos integrados que se envían hoy llevan radios multibanda y rutas de actualización inalámbrica, asegurando que las inversiones realizadas en 2025 sigan siendo viables a medida que la segmentación madura. NB-IoT retiene un nicho en despliegues de interior profundo y sensibles a la batería, particularmente en contadores inteligentes exigidos bajo las directivas de eficiencia de la UE.

Por Industria de Usuario Final: La Manufactura Industrial Gana Velocidad

La electrónica de consumo representó el 61,34% de los ingresos en 2025, sin embargo, se pronostica que la industria y la manufactura se expandirán a una CAGR del 14,31%, reflejando las líneas de producción ricas en datos de la Industria 4.0 que dependen de una conectividad segura y escalable. El sector automotriz y el transporte siguen siendo adoptantes prominentes a medida que los vehículos transicionan a plataformas definidas por software.

Los propietarios de fábricas despliegan microceldas 5G privadas con control de acceso mediante eSIM, reduciendo las superficies de ataque lateral y habilitando la reconfiguración justo a tiempo de los robots de manejo de materiales. Schneider Electric documenta ciclos de puesta en marcha un 30% más rápidos tras estandarizar en perfiles integrados. En el sector energético, los plazos regulatorios obligan a las empresas de servicios públicos a equipar cada instalación con contadores listos para eSIM, asegurando un volumen sostenido. Los dispositivos portátiles de atención médica utilizan eSIM para cumplir con las regulaciones de soberanía de datos seleccionando dinámicamente redes locales cuando los pacientes viajan, demostrando el apoyo intersectorial al mercado europeo de eSIM.

Análisis Geográfico

Alemania capturó el 21,75% de los ingresos de 2025 en el mercado europeo de eSIM, impulsado por los despliegues obligatorios de contadores inteligentes por encima de 6.000 kWh de uso anual y la penetración de vehículos conectados entre los fabricantes de equipos originales premium. La profunda base industrial del país acelera la expansión del 5G privado dentro de las fábricas, donde los perfiles eSIM aseguran segmentos determinísticos en infraestructuras de múltiples proveedores. Los operadores alemanes ofrecen gestión del ciclo de vida integrada, facilitando el cumplimiento de las rigurosas normas de ciberseguridad.

El Reino Unido y Francia ofrecen infraestructura madura con activaciones de teléfonos inteligentes con eSIM a nivel nacional; sin embargo, la adopción sigue sesgada hacia los viajeros de negocios y los primeros adoptantes. La consulta de Ofcom sobre interoperabilidad tiene como objetivo nivelar el campo de juego para los operadores de redes móviles virtuales más pequeños, mientras que la ARCEP de Francia destaca los casos de uso de IoT bajo subvenciones de transformación digital. Italia y España están viendo un aumento en las descargas impulsadas por turistas a medida que los viajes se recuperan, contribuyendo con volúmenes incrementales al mercado europeo de eSIM.

El resto de Europa, que abarca los estados nórdicos, del Benelux y del Este, se proyecta que superará a la región con una CAGR del 10,03%. Las empresas de telecomunicaciones nórdicas aprovechan sus sólidas coberturas de 5G para pilotar servicios de continuidad satelital-celular que dependen de perfiles integrados. Los estados del Este, partiendo de una menor penetración, muestran un crecimiento pronunciado a medida que los fabricantes de equipos originales de dispositivos de mano eliminan gradualmente las bandejas físicas. Las carteras de identidad digital transfronterizas, cuya introducción se espera después de 2026, agilizarán aún más la activación, reforzando la convergencia geográfica en el mercado europeo de eSIM.

Panorama Competitivo

Los principales fabricantes de elementos seguros, incluidos Thales, Giesecke+Devrient, STMicroelectronics e Infineon Technologies, dominan la cadena de suministro de hardware con certificaciones GSMA establecidas y sólidas asociaciones con operadores. La alta intensidad de investigación y desarrollo y los estrictos requisitos de auditoría mantienen márgenes oligopólicos, aunque la transición al iSIM está redefiniendo los roles tradicionales entre los proveedores de chips y los proveedores de procesadores de aplicaciones. Para adaptarse, los actores establecidos en hardware están adquiriendo activos de plataforma; por ejemplo, Thales adquirió la unidad de IoT de Telit Cinterion, integrando dispositivos con un servicio de descubrimiento en la nube en Android.

Los operadores de redes móviles están explorando nuevas oportunidades de ingresos más allá del tiempo de antena mediante la colaboración en API de red globales. Estas API permiten el acceso a niveles de calidad de servicio a través de la lógica de perfil eSIM. Líderes de la industria como Deutsche Telekom, Orange, Telefónica y Vodafone han formado una empresa conjunta para comercializar estas interfaces, señalando un cambio hacia la conectividad programable. En contraste, los operadores de redes móviles virtuales más pequeños se diferencian a través de portales de incorporación especializados, pero enfrentan una posible consolidación si no cumplen con los requisitos de cumplimiento, particularmente con el próximo mandato de la Cartera de Identidad Digital.

Los disruptores como Airalo, Holafly y Ubigi están remodelando el mercado con escaparates digitales de activos ligeros. Estas empresas negocian capacidad mayorista y venden paquetes de eSIM para viajes directamente a los consumidores, evitando los canales de distribución tradicionales de tiendas físicas. Esta evolución destaca el creciente impacto del software y la experiencia del usuario en la erosión de la ventaja competitiva de los actores establecidos en el mercado europeo de eSIM. Además, los integradores especializados se centran en los servicios híbridos satelital-celular y la orquestación de flotas industriales, identificando oportunidades sin explotar donde los actores heredados tienen presencia limitada.

Líderes de la Industria de eSIM en Europa

Thales Group

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Deutsche Telekom AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Giesecke+Devrient integró la tecnología SGP.32 en el nuevo router eero Signal de Amazon, marcando uno de los primeros dispositivos de consumo certificados bajo el estándar emergente.

- Septiembre de 2025: TravelKon lanzó una eSIM 3UK para itinerarios europeos de múltiples países, citando 1,3 millones de visitantes australianos a la región el año pasado.

- Febrero de 2024: Thales amplió su asociación de Descubrimiento de eSIM en Android con Google, automatizando la detección y activación de perfiles en los mercados europeos.

Alcance del Informe del Mercado de eSIM en Europa

El Informe del Mercado de eSIM en Europa está Segmentado por Oferta (eSIM de Hardware [MFF2, CSP a Nivel de Oblea, IP iSIM], Software de Gestión de eSIM, Servicios de Aprovisionamiento Remoto de SIM), Tipo de Dispositivo (Teléfonos Inteligentes y Teléfonos con Funciones, Tabletas y Portátiles, Dispositivos Portátiles, Módulos M2M/IoT), Tipo de Red (5G, 4G/LTE, NB-IoT/LTE-M), Industria de Usuario Final (Electrónica de Consumo, Automotriz y Transporte, Industrial y Manufactura, Logística y Seguimiento de Activos, Energía y Servicios Públicos, Atención Médica y Dispositivos Portátiles) y País (Reino Unido, Alemania, Francia, Italia, España, Rusia y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) |

| Software de Gestión de eSIM |

| Servicios de Aprovisionamiento Remoto de SIM |

| Teléfonos Inteligentes y Teléfonos con Funciones |

| Tabletas y Portátiles |

| Dispositivos Portátiles |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industrial y Manufactura |

| Logística y Seguimiento de Activos |

| Energía y Servicios Públicos |

| Atención Médica y Dispositivos Portátiles |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Oferta | eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) |

| Software de Gestión de eSIM | |

| Servicios de Aprovisionamiento Remoto de SIM | |

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Teléfonos con Funciones |

| Tabletas y Portátiles | |

| Dispositivos Portátiles | |

| Módulos M2M/IoT | |

| Por Tipo de Red | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz y Transporte | |

| Industrial y Manufactura | |

| Logística y Seguimiento de Activos | |

| Energía y Servicios Públicos | |

| Atención Médica y Dispositivos Portátiles | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de eSIM en Europa en 2026?

El tamaño del mercado de eSIM en Europa alcanzó USD 1,84 mil millones en 2026 y se pronostica en USD 2,35 mil millones para 2031.

¿Qué país lidera la adopción?

Alemania tiene una participación de ingresos del 21,75% debido a los despliegues obligatorios de contadores inteligentes y la adopción de IoT industrial.

¿Qué segmento está creciendo más rápido?

Se proyecta que los módulos M2M/IoT se expandirán a una CAGR del 14,29% hasta 2031 sobre la base de proyectos de servicios públicos y manufactura.

¿Qué está impulsando el interés empresarial?

La gestión centralizada de eSIM reduce los costos de servicio de campo, simplifica el cumplimiento transfronterizo y apoya la segmentación de red 5G.

¿Cómo afectará la regulación de la UE al mercado?

El marco de la Cartera de Identidad Digital, activo desde 2026, estandarizará la verificación de identidad, reduciendo la fricción de activación entre fronteras y acelerando el crecimiento.

¿Qué riesgos existen en la cadena de suministro?

Los despliegues europeos dependen en gran medida de módulos de IoT celular importados, lo que aumenta la exposición a los controles de exportación y los cambios arancelarios en los elementos seguros.

Última actualización de la página el: