Tamaño y Participación del Mercado de eSIM en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

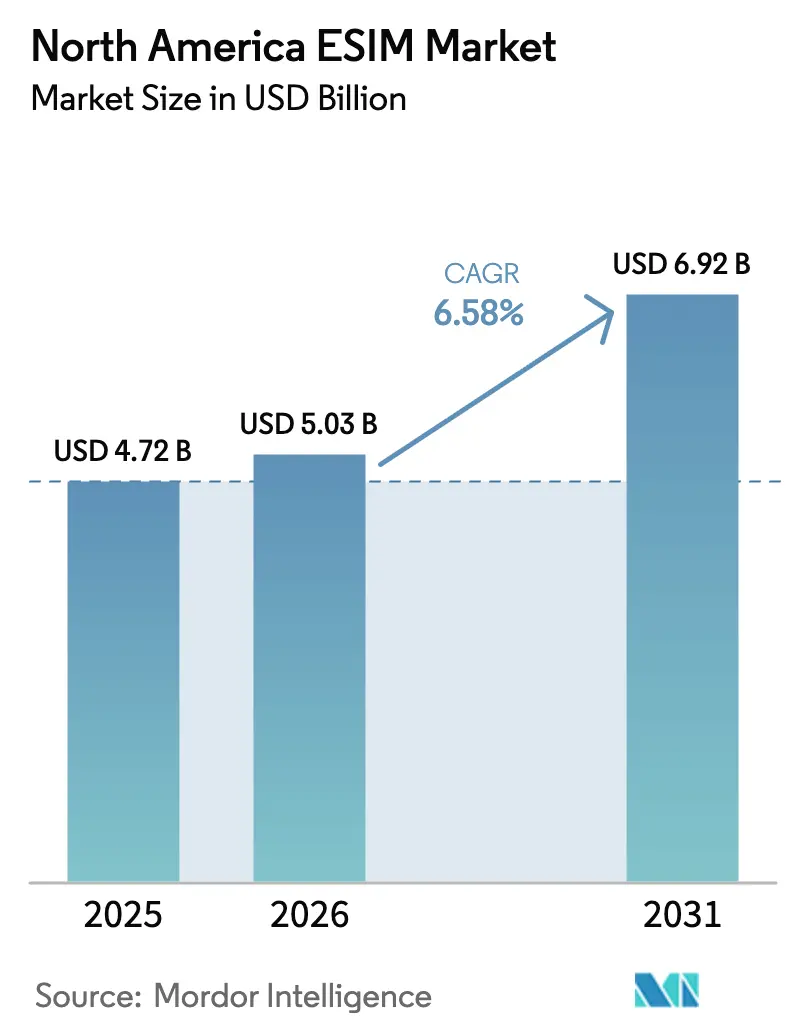

| Tamaño del mercado en el año base (2025) | 4.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

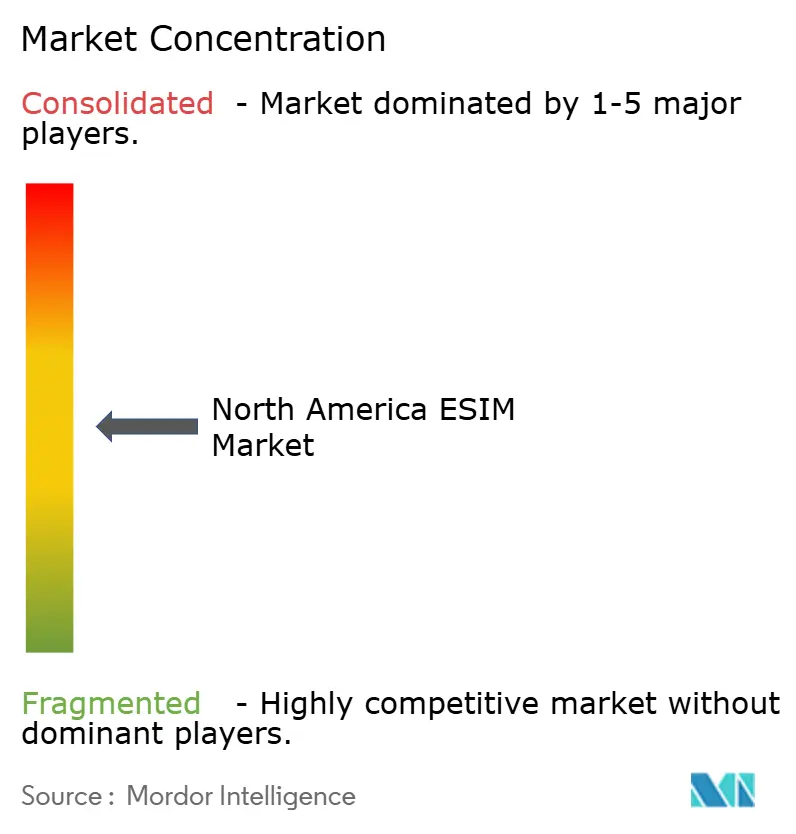

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de eSIM en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de eSIM en América del Norte crezca de USD 4,72 mil millones en 2025 a USD 5,03 mil millones en 2026 y se prevé que alcance USD 6,92 mil millones en 2031 a una CAGR del 6,58% durante 2026-2031. En términos de volumen de envíos, se espera que el mercado crezca de 186,79 millones de unidades en 2025 a 263,89 millones de unidades en 2030, a una CAGR del 7,16% durante el período de pronóstico (2025-2030). Los lanzamientos acelerados de dispositivos que excluyen ranuras para SIM físicas, la expansión de la digitalización empresarial y los mandatos de seguridad pública de Estados Unidos refuerzan colectivamente el estatus de pionero de la región. Una migración constante hacia servicios de aprovisionamiento remoto de SIM está reformando los modelos de ingresos a medida que los operadores favorecen la activación impulsada por software, mientras que los despliegues de acceso inalámbrico fijo (FWA) 5G y las redes privadas amplían la base direccionable de usuarios industriales y rurales. Los casos de uso de IoT industrial, logística y seguimiento de activos escalan más rápido porque la eSIM minimiza los costos de activación y admite conectividad transfronteriza sin interrupciones. La intensidad competitiva aumenta a medida que los especialistas en seguridad tradicionales, los fabricantes de chips y las empresas emergentes nativas de la nube ensamblan ofertas integrales que combinan hardware, software y servicios gestionados.

Conclusiones Clave del Informe

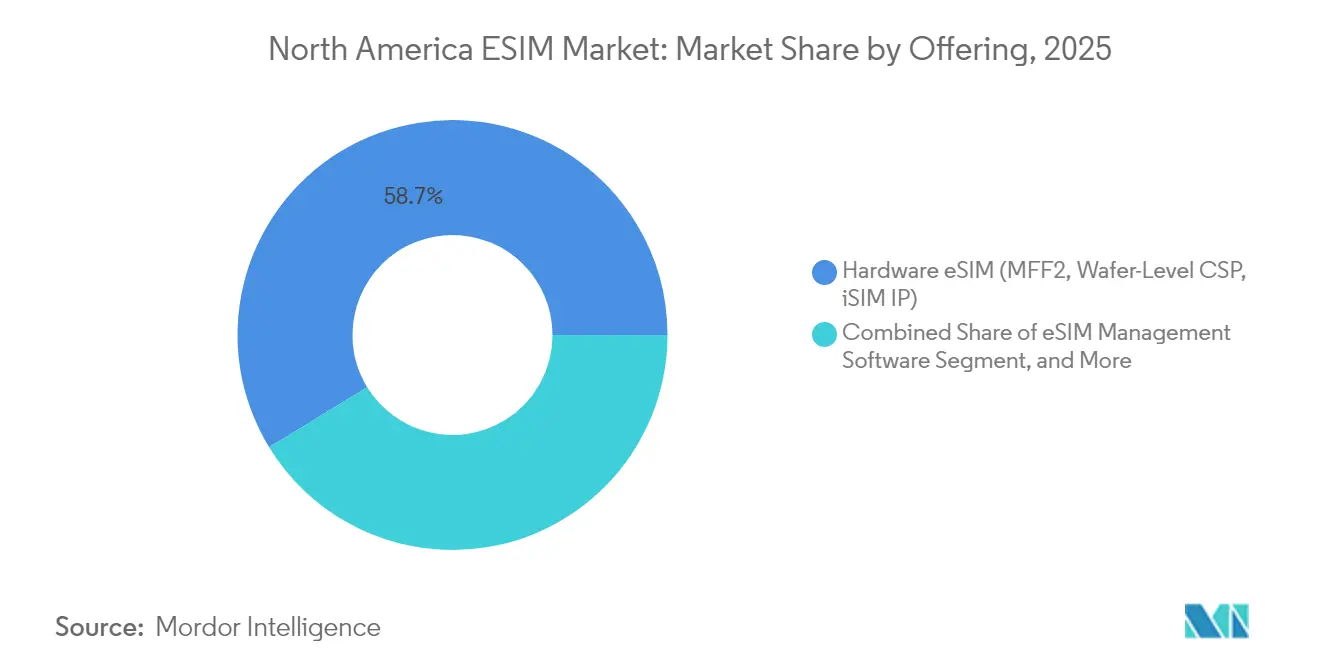

- Por oferta, el segmento de eSIM de hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) lideró el mercado de eSIM en América del Norte con una participación del 58,74% en 2025, mientras que los servicios de aprovisionamiento remoto de SIM se proyectan para expandirse a una CAGR del 10,02% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes y teléfonos con funciones básicas representaron el 54,21% del mercado de eSIM en América del Norte en 2025, mientras que los módulos M2M/IoT se proyectan para crecer a una CAGR del 10,17% hasta 2031.

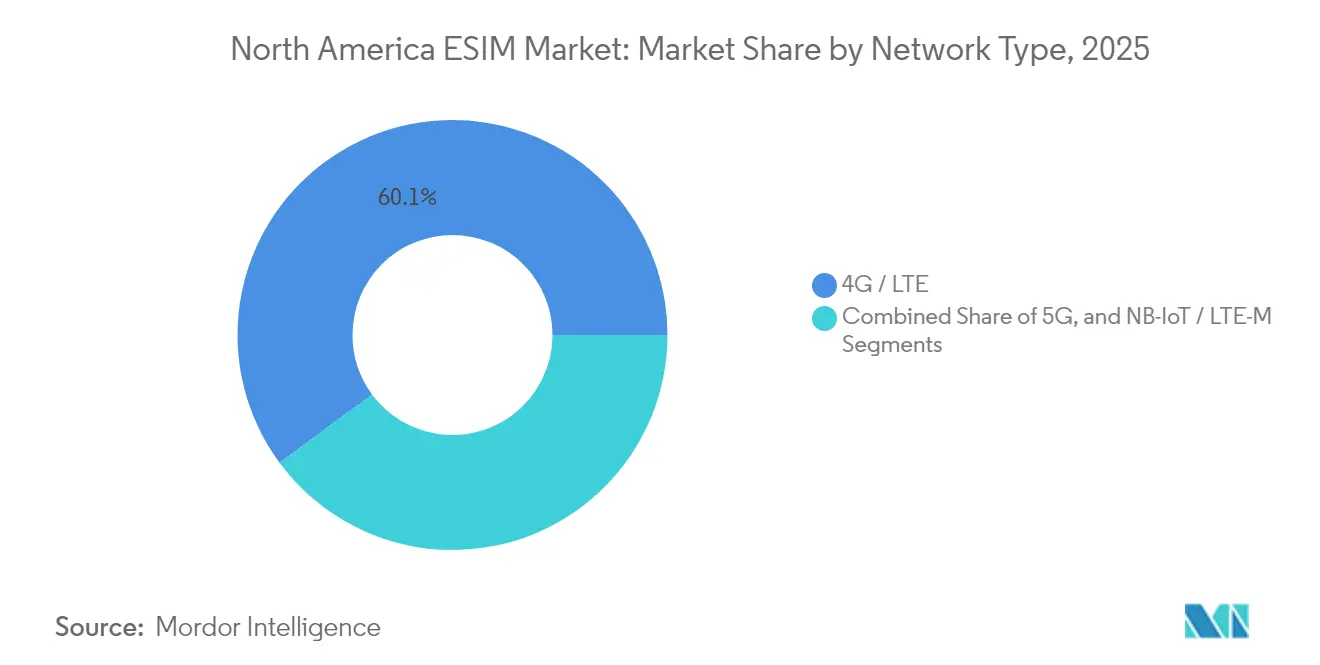

- Por tipo de red, 4G/LTE retuvo el 60,12% de participación del mercado de eSIM en América del Norte en 2025, mientras que se pronostica que 5G se disparará a una CAGR del 15,28% hasta 2031.

- Por industria de usuario final, el segmento de electrónica de consumo representó el 61,55% del mercado de eSIM en América del Norte en 2025, mientras que la logística y el seguimiento de activos están preparados para el crecimiento más rápido, con una CAGR del 14,12% hasta 2031.

- Por país, Estados Unidos capturó el 81,05% del mercado de eSIM en América del Norte en 2025, mientras que México se proyecta para registrar una CAGR del 9,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de eSIM en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento Pronunciado en Lanzamientos de iPhone Solo con eSIM | +2.1% | En toda América del Norte, más fuerte en los mercados urbanos de Estados Unidos | Corto plazo (≤ 2 años) |

| Despliegues de FWA 5G que Demandan Aprovisionamiento Remoto de SIM | +1.8% | Mercados rurales de Estados Unidos, regiones remotas de Canadá | Mediano plazo (2-4 años) |

| Mandatos para el Ciclo de Vida Digitalizado de SIM en FirstNet de Estados Unidos | +1.2% | Agencias federales y estatales de Estados Unidos | Mediano plazo (2-4 años) |

| Cambio de los Fabricantes de Automóviles hacia la Conectividad Integrada para Actualizaciones OTA | +0.9% | Centros de fabricación automotriz de América del Norte | Largo plazo (≥ 4 años) |

| Auge de Redes Privadas en Instalaciones de la Industria 4.0 | +0.7% | Cinturón manufacturero de Estados Unidos, zonas industriales de Canadá | Largo plazo (≥ 4 años) |

| Descuentos en Primas de Seguros para el Seguimiento de Activos con eSIM | +0.4% | Corredores logísticos transfronterizos, operaciones de flotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Pronunciado en Lanzamientos de iPhone Solo con eSIM

La eliminación de la ranura para SIM física en la línea iPhone 14 desencadenó una carrera en toda la región para actualizar los sistemas de aprovisionamiento de operadores. [1]Apple Inc., "Lanzamiento del iPhone 14 Pro," apple.com Los ingresos por servicios de Apple alcanzaron USD 24,2 mil millones en el cuarto trimestre de 2024, lo que subraya cómo la eSIM desbloquea la monetización auxiliar más allá de los dispositivos. AT&T redujo los tiempos de activación en tienda en un 15%, mientras que T-Mobile aceleró la incorporación en un 40%. La mayor familiaridad del consumidor se está extendiendo ahora hacia los dispositivos portátiles y las tabletas, ampliando las oportunidades de tasa de vinculación tanto para los fabricantes de dispositivos como para los operadores. La decisión de Samsung de extender la eSIM a su cartera Galaxy señala una imitación competitiva intensificada.

Despliegues de FWA 5G que Demandan Aprovisionamiento Remoto de SIM

El 5G Home con eSIM de Verizon ahora cubre más de 70 millones de hogares en Estados Unidos, demostrando la escalabilidad del FWA sin visitas técnicas. [2]Verizon Communications, "Redes Privadas 5G," verizon.com Eliminar las instalaciones en el sitio reduce los costos de despliegue en casi un 30% en comparación con las alternativas de fibra. El operador canadiense Rogers ha adoptado un modelo similar para las comunidades del norte bajo subsidios federales de banda ancha. [3]Rogers Communications, "Rogers Expande 5G a Comunidades Rurales," about.rogers.com La conmutación dinámica de red permite a las puertas de enlace buscar señales más fuertes, mejorando la retención de clientes a medida que los usuarios rurales obtienen velocidades anteriormente inalcanzables a través del cobre.

Mandatos para el Ciclo de Vida Digitalizado de SIM en FirstNet de Estados Unidos

La Autoridad FirstNet obliga a todos los dispositivos de seguridad pública a admitir el aprovisionamiento remoto para 2026, garantizando un mercado cautivo para los módulos eSIM conformes. Los requisitos también se extienden a los contratistas de transporte, servicios públicos y atención médica que interactúan con los servicios de emergencia, impulsando una adopción empresarial más amplia. El Departamento de Seguridad Nacional respalda la eSIM para la autenticación resistente a manipulaciones, alineando la postura de ciberseguridad federal con las mejores prácticas comerciales. [4]Departamento de Seguridad Nacional, "Seguridad de Infraestructura Crítica," cisa.gov Las agencias que adoptan la tecnología obtienen visibilidad lista para auditorías sobre cada cambio de perfil de SIM, una característica que falta en los flujos de trabajo de SIM plástica heredados.

Cambio de los Fabricantes de Automóviles hacia la Conectividad Integrada para Actualizaciones OTA

Ford ejecutó 63 millones de actualizaciones inalámbricas en su flota conectada, demostrando la capacidad de la eSIM para mantener los ciclos de vida del software vehicular. General Motors y Qualcomm están codesarrollando plataformas que admiten múltiples perfiles de operador para el roaming global, un paso que puede reducir los costos de conectividad entre un 20 y un 25%. La arquitectura eSIM de Tesla admite planes de datos escalonados que los clientes pueden actualizar a demanda, añadiendo ingresos posventa y aumentando los márgenes por encima de los niveles de hardware tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reticencia de los Operadores a Ceder Ingresos por Bloqueo de SIM | -1.4% | Mercados de pospago de Estados Unidos, operadores incumbentes de Canadá | Corto plazo (≤ 2 años) |

| Estándares Fragmentados de Servidor de Derechos entre Operadores de Redes Móviles | -0.8% | Operaciones transfronterizas, ecosistemas de operadores móviles virtuales | Mediano plazo (2-4 años) |

| Espacio Limitado para Teclado PIN de Hardware en Dispositivos Portátiles Ultradelgados | -0.6% | Segmento de dispositivos portátiles premium, tecnología de moda | Largo plazo (≥ 4 años) |

| Preocupaciones de Ciberriesgo sobre los Intercambios de Perfiles Remotos | -0.5% | Sectores empresariales sensibles a la seguridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reticencia de los Operadores a Ceder Ingresos por Bloqueo de SIM

Los operadores norteamericanos obtienen aproximadamente USD 2,3 mil millones anuales de penalizaciones por terminación anticipada y solicitudes de desbloqueo, líneas de ingresos que están en peligro por el cambio instantáneo de eSIM. Verizon introdujo recargos de gestión de eSIM en ciertos planes ilimitados, señalando un intento de recuperar margen. El cambio es más agudo en las cuentas de pospago donde los subsidios de dispositivos amortizados dependen de la lealtad a varios años. La norma del CRTC de Canadá, que obliga a desbloquear dispositivos de forma gratuita, amplifica la tensión al limitar las antiguas tácticas de bloqueo.

Preocupaciones de Ciberriesgo sobre los Intercambios de Perfiles Remotos

El Instituto Nacional de Estándares y Tecnología (NIST) señaló lagunas de autenticación que podrían exponer las redes corporativas durante las descargas de perfiles. Una encuesta de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) mostró que el 68% de los equipos de seguridad de las empresas Fortune 500 citan los riesgos de eSIM como su principal obstáculo en IoT. La gestión de múltiples perfiles aumenta la superficie de ataque en flotas de teléfonos, puertas de enlace y sensores. Los operadores de finanzas y atención médica deben demostrar el cumplimiento de HIPAA y SOX, por lo que se muestran reacios hasta que los marcos de confianza cero maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios de Software Superan las Ganancias de Hardware

Los módulos de eSIM de hardware tuvieron una participación del 58,74% en el mercado de eSIM en América del Norte en 2025, debido a la demanda persistente de chips MFF2 soldados en teléfonos inteligentes y vehículos. Sin embargo, los servicios de aprovisionamiento remoto de SIM avanzan rápidamente a una CAGR del 10,02%, lo que indica que los futuros grupos de valor provendrán de paneles de control en la nube, API de suscripción y análisis del ciclo de vida en lugar del silicio. El tamaño del mercado de eSIM en América del Norte vinculado al software de gestión también gana impulso a medida que las empresas consolidan dispositivos de múltiples proveedores en plataformas de orquestación únicas que facilitan las cargas de auditoría.

La economía centrada en los servicios permite a los operadores generar nuevos márgenes a partir de intercambios instantáneos de perfiles, planes de roaming transfronterizo y paquetes de IoT basados en el uso. Los especialistas en hardware responden a través de empresas conjuntas con proveedores de nube, como lo demuestra el acuerdo de Qualcomm con IDEMIA para integrar pilas iSIM directamente en los chipsets Snapdragon. La convergencia resultante difumina las líneas de categoría y comprime el tiempo de comercialización de las soluciones integradas que preinstalan credenciales de aprovisionamiento en la fundición.

Por Tipo de Dispositivo: Los Módulos IoT Reducen la Brecha con los Teléfonos Inteligentes

Los teléfonos inteligentes representaron el 54,21% de los ingresos de 2025, una cifra aún impulsada por la agresiva eliminación de la bandeja de SIM por parte de Apple. Sin embargo, se proyecta que las placas M2M e IoT registren una CAGR del 10,17% hasta 2031, lo que subraya un cambio hacia la automatización industrial, la logística inteligente y la medición de energía. La participación del mercado de eSIM en América del Norte para los puntos finales de IoT se amplía a medida que los fabricantes de módulos incluyen roaming global, seguridad a prueba de manipulaciones y factores de forma compactos adecuados para entornos adversos.

Los envíos de tabletas y portátiles continúan beneficiándose de la ola de trabajo remoto, particularmente entre los técnicos de campo y los estudiantes que buscan modelos celulares siempre conectados. Los dispositivos portátiles premium enfrentan desafíos con las limitaciones de batería y antena, pero la adopción continúa creciendo de manera constante dentro de los segmentos de fitness, alertas médicas y rastreadores para niños. El estándar SGP.32 de la GSMA impulsará aún más la adopción de dispositivos con restricciones al aligerar la memoria y la sobrecarga de procesamiento en microcontroladores de menos de 100 kilobytes.

Por Tipo de Red: 5G Captura el Gasto Incremental

Aunque 4G/LTE retuvo el 60,12% de las conexiones en 2025, las líneas 5G se expanden a una vertiginosa CAGR del 15,28% hasta 2031, impulsadas por la Industria 4.0 de baja latencia, los juegos en la nube y el análisis en el borde. El tamaño del mercado de eSIM en América del Norte asignado a los dispositivos 5G se acelera a medida que los operadores dependen del aprovisionamiento por software para gestionar segmentos de red y celdas privadas dentro de los campus.

NB-IoT y LTE-M siguen siendo relevantes para los sensores de bajo rendimiento que requieren una vida útil de batería de una década. La eSIM permite su reubicación remota en bandas de frecuencia cuando los operadores reasignan el espectro. Los motores de selección basados en políticas integrados en el perfil de eSIM negocian servicios de portadora óptimos, mejorando la resiliencia para los servicios públicos inteligentes y el monitoreo ambiental.

Por Industria de Usuario Final: Logística y Seguimiento de Activos Avanzan Rápidamente

La electrónica de consumo representó el 61,55% de los ingresos de 2025, impulsada por el alto volumen de envíos de teléfonos, tabletas y relojes inteligentes. Sin embargo, las líneas de logística y seguimiento de activos registrarán la CAGR más rápida del 14,12% hasta 2031, ya que las aseguradoras reducen las primas para las flotas que instalan balizas eSIM que permiten la visibilidad de la carga en tiempo real. El crecimiento del tamaño del mercado de eSIM en América del Norte en el transporte proviene de la orquestación de cross-dock que exige telemetría siempre activa a través de los corredores comerciales entre Estados Unidos y México.

Los fabricantes de automóviles integran múltiples perfiles de operador para garantizar la resiliencia del roaming para las actualizaciones inalámbricas y los mandatos de llamadas de emergencia. Los conglomerados industriales utilizan 5G privado y eSIM para autenticar miles de robots sin requerir intercambios manuales de SIM. Los proveedores de atención médica amplían cautelosamente el uso de dispositivos de telesalud, pero deben navegar por los requisitos de cifrado HIPAA, lo que eleva la demanda de chipsets de grado de elemento seguro.

Análisis Geográfico

Estados Unidos representó el 81,05% de los ingresos regionales en 2025, respaldado por una densa cobertura 5G, agresivos subsidios para dispositivos y un sólido respaldo regulatorio que hace cumplir el soporte de eSIM en las redes de seguridad pública. Las principales ciudades funcionan como laboratorios vivientes donde los operadores prueban el cómputo en el borde y la segmentación de red, mostrando la rápida activación de perfiles de eSIM para redes privadas temporales. Las políticas de adquisición empresarial exigen cada vez más dispositivos de referencia única que roamen globalmente con perfiles duales, impulsando pedidos de volumen.

Canadá contribuye con un tramo de ingresos estable a medida que Rogers, Bell y Telus sincronizan los despliegues de eSIM que combinan planes de consumo con portales de aprovisionamiento remoto de IoT. Las comunidades remotas en Nunavut y Yukón se benefician de fondos gubernamentales que apoyan los despliegues de FWA, que requieren activación sin intervención manual. Las empresas de transporte de carga transfronterizo dependen de módems eSIM de múltiples perfiles para evitar los recargos de roaming entre las arenas petrolíferas de Alberta y las refinerías de Montana, impulsando así la demanda de los fabricantes de maquinaria pesada.

México, aunque más pequeño, registra la CAGR más rápida del 9,42% hasta 2031, impulsada por los operadores móviles virtuales entrantes que utilizan aplicaciones eSIM para dirigirse a los usuarios de teléfonos inteligentes de prepago sin necesidad de quioscos minoristas. Las fábricas maquiladoras que se extienden desde Sonora hasta Nuevo León prefieren enrutadores habilitados con eSIM que se conectan sin problemas a las redes de Estados Unidos para el backhaul en la nube. La creciente adopción de teléfonos inteligentes, el intercambio de datos impulsado por remesas y los planes familiares transfronterizos aceleran aún más el crecimiento.

Panorama Competitivo

Los titanes de seguridad incumbentes Thales, Giesecke+Devrient e IDEMIA aún envían la mayor parte de los sistemas operativos de eSIM; sin embargo, los fabricantes de chips como Qualcomm, STMicroelectronics e Infineon están integrando elementos seguros directamente en los dies de sistema en chip (SoC), comprimiendo los márgenes de las tarjetas discretas. Los disruptores nativos de la nube, como Kigen y Amdocs, atraen a los operadores con pilas de aprovisionamiento basadas en API que reducen los tiempos de integración de meses a días. AT&T ahora incluye Adaptive Connect de Thales en su gestor de perfiles IoT global, ampliando su alcance a más de 200 territorios.

Las adquisiciones aceleran la consolidación de capacidades, como se observa en la compra de la plataforma IoT Pod Group por parte de G+D, que amplió su capa de servicios, y la inversión de STMicroelectronics en empresas emergentes de firmware de eSIM para consolidar paquetes de silicio más servicios. Verizon, Rogers y América Móvil comparten estándares de servidor de derechos destinados a facilitar el roaming sin fricciones en América del Norte, un movimiento para disuadir a los intermediarios de conectividad de tipo OTT.

Existen oportunidades en espacios en blanco en torno a las eSIM híbridas satelital-celular, la certificación de puertas de enlace en el borde y los motores de políticas de confianza cero adecuados para infraestructuras críticas. Los proveedores capaces de precertificarse frente a los estándares del NIST, la CISA y la Comisión Federal de Comunicaciones (FCC) probablemente ganarán contratos de alto nivel de seguridad en el sector público, ya que las agencias redirigen sus presupuestos hacia una conectividad más segura.

Líderes de la Industria de eSIM en América del Norte

Thales S.A.

Giesecke+Devrient (GmbH)

IDEMIA Group, S.A.S.

STMicroelectronics N.V.

Infineon Technologies AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Evergy se asoció con Kigen para desplegar soluciones de sistema operativo eSIM seguro y gestión de infraestructura eSIM (eIM) que combinan LTE privado con redes públicas para fortalecer la resiliencia de la red eléctrica ante las crecientes amenazas climáticas.

- Octubre de 2025: AT&T y Thales introdujeron una eSIM impulsada por Adaptive Connect que se integra en la Gestión de Perfiles Virtuales de AT&T para IoT, atendiendo a los sectores automotriz, ciudad inteligente, atención médica y servicios públicos.

Alcance del Informe del Mercado de eSIM en América del Norte

El Informe del Mercado de eSIM en América del Norte está Segmentado por Oferta (eSIM de Hardware [MFF2, CSP a Nivel de Oblea, IP iSIM], Software de Gestión de eSIM, Servicios de Aprovisionamiento Remoto de SIM), Tipo de Dispositivo (Teléfonos Inteligentes y Teléfonos con Funciones Básicas, Tabletas y Portátiles, Dispositivos Portátiles, Módulos M2M/IoT), Tipo de Red (5G, 4G/LTE, NB-IoT/LTE-M), Industria de Usuario Final (Electrónica de Consumo, Automotriz y Transporte, Industrial y Manufactura, Logística y Seguimiento de Activos, Energía y Servicios Públicos, Atención Médica y Dispositivos Portátiles) y País (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) |

| Software de Gestión de eSIM |

| Servicios de Aprovisionamiento Remoto de SIM |

| Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Portátiles |

| Dispositivos Portátiles |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industrial y Manufactura |

| Logística y Seguimiento de Activos |

| Energía y Servicios Públicos |

| Atención Médica y Dispositivos Portátiles |

| Estados Unidos |

| Canadá |

| México |

| Por Oferta | eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) |

| Software de Gestión de eSIM | |

| Servicios de Aprovisionamiento Remoto de SIM | |

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Portátiles | |

| Dispositivos Portátiles | |

| Módulos M2M/IoT | |

| Por Tipo de Red | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz y Transporte | |

| Industrial y Manufactura | |

| Logística y Seguimiento de Activos | |

| Energía y Servicios Públicos | |

| Atención Médica y Dispositivos Portátiles | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la demanda empresarial del mercado de eSIM en América del Norte?

Mandatos como FirstNet, los despliegues de FWA 5G y las necesidades de seguimiento de activos IoT impulsan a las empresas a adoptar el aprovisionamiento remoto para escalabilidad y seguridad.

¿Qué tan rápido crecerán las conexiones 5G en relación con 4G?

Se espera que las líneas eSIM 5G se expandan a una CAGR del 15,28% hasta 2031, superando a 4G, que continúa disminuyendo en participación.

¿Qué categoría de dispositivo registrará el mayor crecimiento?

Se proyecta que los módulos M2M/IoT registren una CAGR del 10,17%, lo que refleja la digitalización industrial.

¿Por qué México es la geografía de más rápido crecimiento?

La competencia de los operadores móviles virtuales, la manufactura transfronteriza y la regulación favorable elevan la CAGR pronosticada de México al 9,42%.

¿Qué restricción podría obstaculizar más la adopción?

La reticencia de los operadores a perder ingresos por bloqueo de SIM sigue siendo el mayor freno individual, reduciendo en un estimado del 1,4% el potencial de CAGR.

¿Qué segmento de usuario final ofrece la mayor oportunidad más allá de los teléfonos de consumo?

Se pronostica que la logística y el seguimiento de activos se expandirán a una CAGR del 14,12%, ya que las aseguradoras recompensan la visibilidad habilitada por eSIM.

Última actualización de la página el: