Tamaño y Participación del Mercado de Comercio Electrónico de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

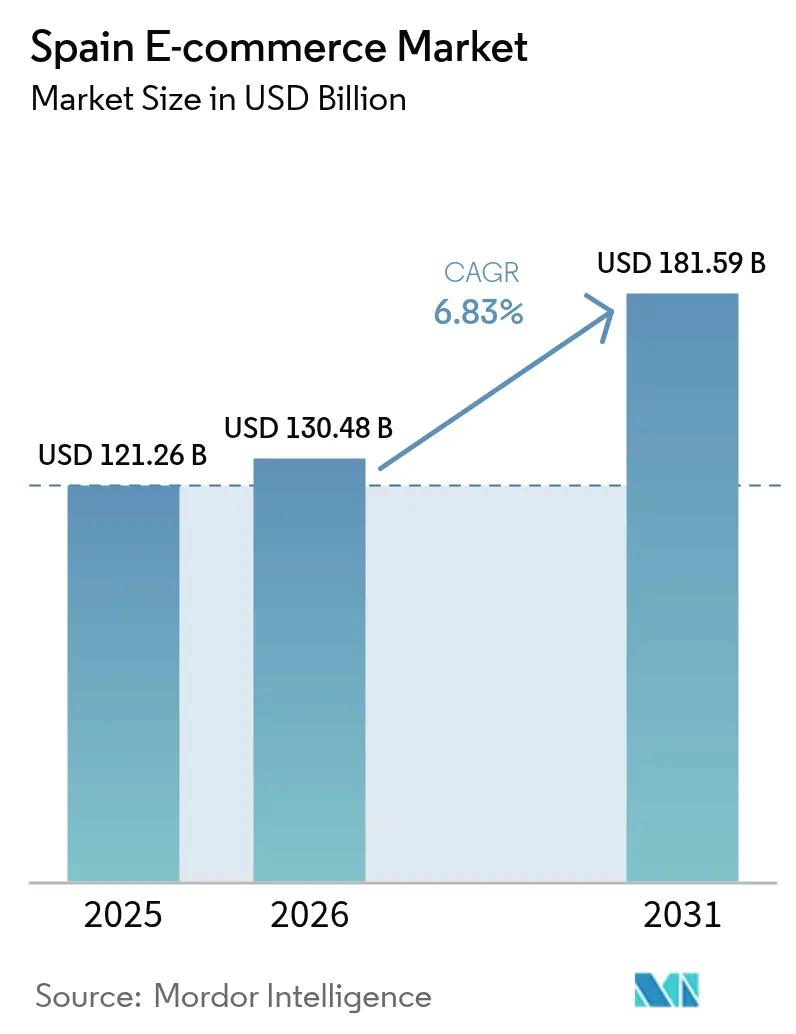

| Tamaño del mercado en el año base (2025) | 121.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 130.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 181.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

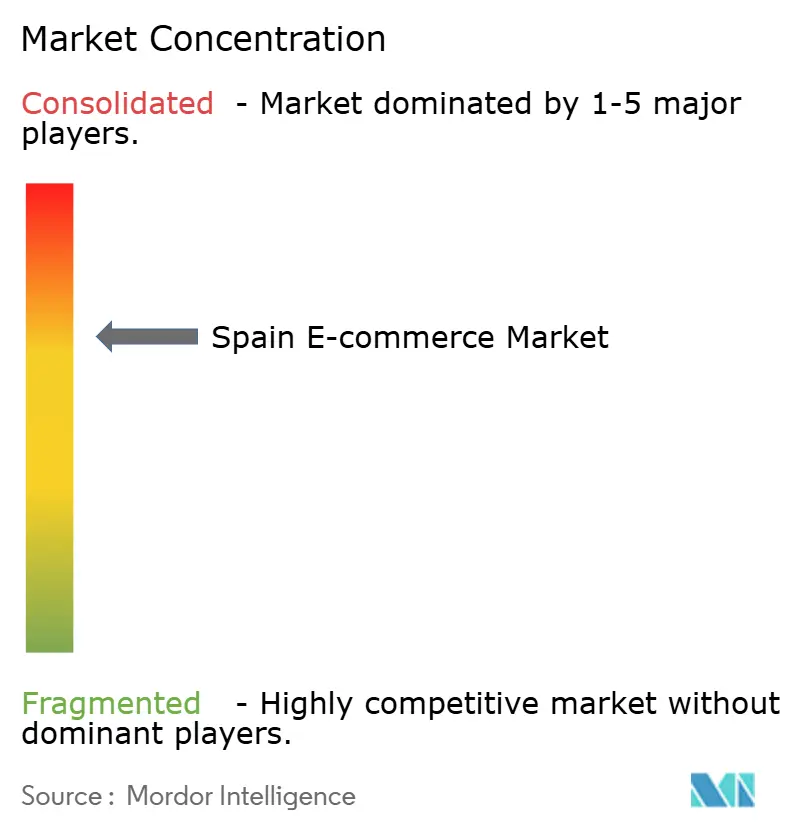

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de España por Mordor Intelligence

El tamaño del mercado de comercio electrónico de España fue valorado en 121,26 mil millones de USD en 2025 y se estima que crecerá desde 130,48 mil millones de USD en 2026 hasta alcanzar los 181,59 mil millones de USD en 2031, a una CAGR del 6,83% durante el período de previsión (2026-2031). Las compras con enfoque móvil se han convertido en tendencia mayoritaria a medida que la cobertura 5G alcanza el 96% de las zonas urbanas, mientras que los pagos de cuenta a cuenta con un solo clic de Bizum acortan el tiempo de pago y reducen las comisiones para los comerciantes. Los vales del programa Kit Digital por valor de 3.067 millones de EUR (3,46 mil millones de USD) alivian las restricciones de capital para las pequeñas empresas, impulsando a decenas de miles de nuevas tiendas en línea. La capacidad de entrega en el mismo día se ha extendido más allá de los corredores Madrid-Barcelona, reduciendo la brecha de nivel de servicio entre los minoristas locales y Amazon. La demanda transfronteriza de consumidores latinoamericanos, atraídos por sitios en español y precios en euros, añade un segundo motor de crecimiento.

Conclusiones Clave del Informe

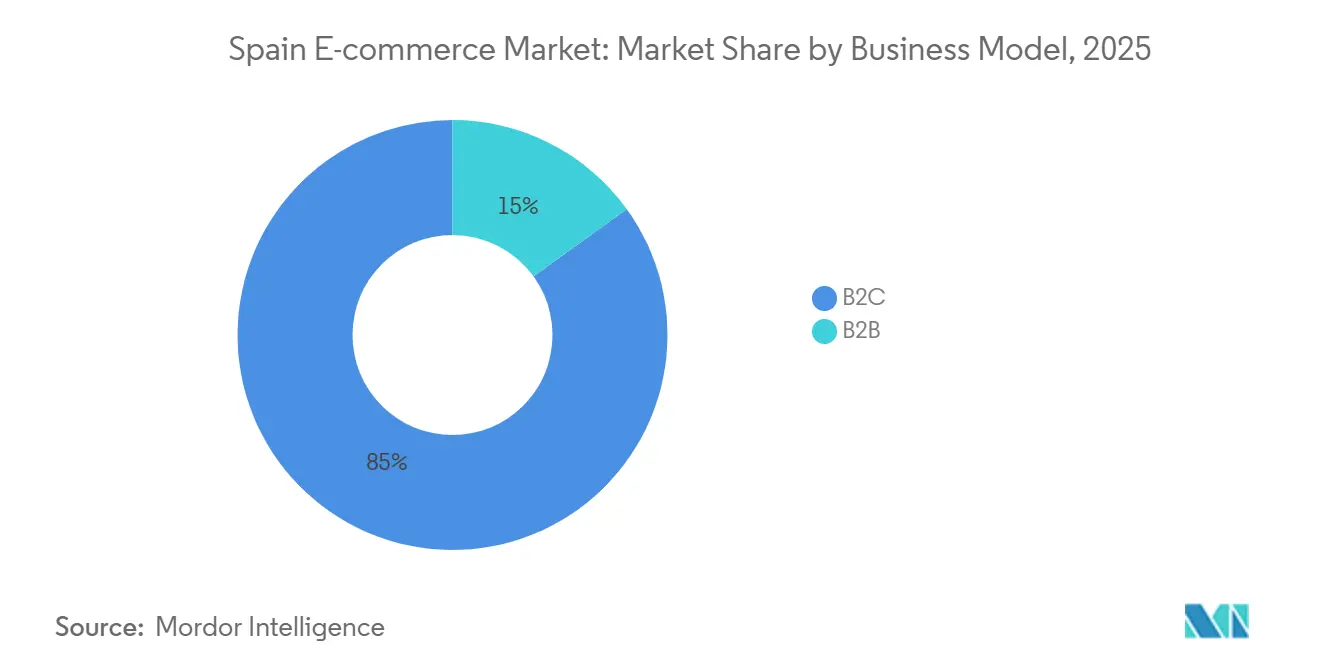

- Por modelo de negocio, las transacciones de empresa a consumidor representaron el 84,97% del valor de 2025, mientras que se proyecta que el negocio entre empresas crezca a una CAGR del 7,43% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes impulsaron el 69,67% del tráfico B2C en 2025; se prevé que los canales de escritorio y portátil se expandan a una CAGR del 7,26% a medida que las pantallas más grandes respaldan las compras reflexivas.

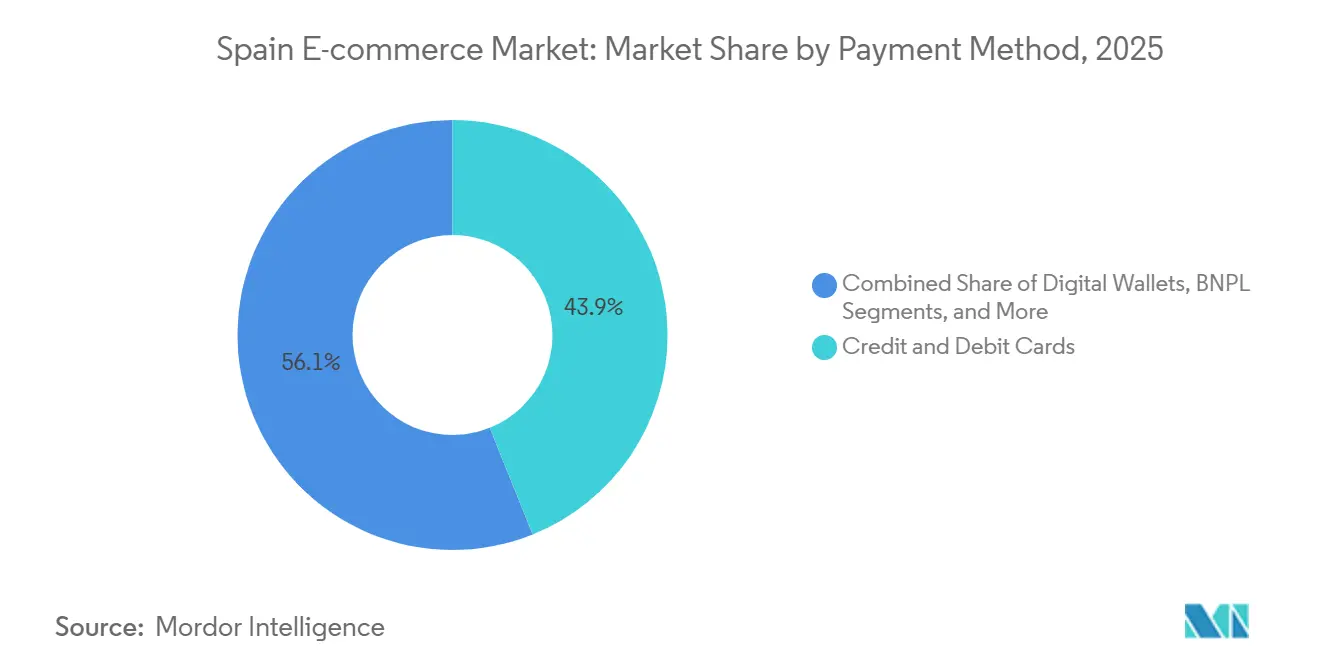

- Por método de pago, las tarjetas de crédito y débito mantuvieron el 43,92% de la cuota de pagos en 2025, mientras que las soluciones de compra ahora y pago después avanzan a una CAGR del 8,37% hasta 2031.

- Por categoría de producto, la moda y la ropa representaron el 29,49% del gasto por categoría en 2025, aunque se espera que la belleza y el cuidado personal se expanda a una CAGR del 7,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Penetración del Sistema de Pago Instantáneo Bizum | +1.1% | Nacional, más fuerte en Madrid, Cataluña, País Vasco | Corto plazo (≤ 2 años) |

| Subvenciones Kit Digital del Gobierno que Aceleran la Digitalización de las Pymes | +1.3% | Nacional, primeras ganancias en Andalucía, Comunidad Valenciana, Galicia | Medio plazo (2-4 años) |

| Expansión de las Redes de Entrega en el Mismo Día por parte de Correos y SEUR | +0.9% | Áreas metropolitanas de Madrid, Barcelona, Valencia y Sevilla | Corto plazo (≤ 2 años) |

| Auge de las Compras con Enfoque Móvil Impulsado por el 5G | +1.2% | Nacional, antes en grandes centros urbanos | Largo plazo (≥ 4 años) |

| Demanda Transfronteriza de Compradores Hispanohablantes de América Latina | +0.7% | A nivel nacional, concentrada en moda, belleza y electrónica | Medio plazo (2-4 años) |

| Adopción Creciente de Soluciones de Entrega Sostenible y Logística Inversa | +0.4% | Ciudades principales y secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Penetración del Sistema de Pago Instantáneo Bizum

La base de 20 millones de usuarios de Bizum permite el pago con un solo toque que evita las redes de tarjetas, reduciendo las comisiones de intercambio para los comerciantes e impulsando las tasas de compra repetida.[1]Bizum, "Sobre Nosotros," bizum.es El servicio procesó 763 millones de transacciones en 2023 y planea incorporar funcionalidad NFC en el punto de venta en 2025, unificando las experiencias de pago en línea y fuera de línea. La gobernanza del consorcio bancario garantiza la interoperabilidad entre instituciones, limitando la fragmentación que obstaculizó las billeteras digitales en otras partes de Europa. La alineación regulatoria con la PSD2 simplifica el cumplimiento transfronterizo a medida que los vendedores españoles apuntan a América Latina. En conjunto, estos factores elevan las tasas de conversión y amplían la base potencial del mercado de comercio electrónico de España.

Subvenciones Kit Digital del Gobierno que Aceleran la Digitalización de las Pymes

Financiado con recursos de recuperación de la UE, el programa Kit Digital proporciona vales de 12.000 EUR (14.300 USD), 6.000 EUR (7.100 USD) y 2.000 EUR (2.400 USD) que subvencionan plataformas de comercio electrónico, herramientas de inventario en la nube y marketing digital para las empresas más pequeñas. Para 2024, decenas de miles de pymes habían solicitado subvenciones, aumentando considerablemente la variedad de productos en línea y la competencia. La adopción es especialmente fuerte en Andalucía y Galicia, regiones históricamente rezagadas respecto a Madrid y Cataluña en madurez digital. Los paquetes de proveedores certificados fomentan soluciones integradas de punto de venta y logística, reduciendo los errores en los pedidos y los costes de conciliación. Este contexto político sustenta la inversión en infraestructura a largo plazo en banda ancha y ciberseguridad, reforzando las perspectivas de crecimiento del mercado de comercio electrónico de España.

Expansión de las Redes de Entrega en el Mismo Día por parte de Correos y SEUR

Correos ha destinado 1.800 millones de EUR (2.030 millones de USD) para la modernización de su red de paquetería, incluidas furgonetas eléctricas y 2.400 puntos de recogida, ampliando el servicio en el mismo día en las principales áreas metropolitanas. Los centros de micrologística de SEUR utilizan mensajeros en bicicleta para circular por las zonas de bajas emisiones. Una entrega más rápida eleva la satisfacción del cliente: encuestas globales muestran que las opciones de entrega en el mismo día pueden aumentar la conversión hasta en un 20%. Los mandatos de sostenibilidad en Madrid y Barcelona recompensan además a los transportistas que descarbonizan antes. En conjunto, estos esfuerzos elevan la paridad de servicio, impulsando la demanda incremental del mercado de comercio electrónico de España.

Auge de las Compras con Enfoque Móvil Impulsado por el 5G

La agenda Digital 2026 de España impulsó la cobertura 5G al 96% urbano y al 80% rural para 2024.[2]Ministerio de Asuntos Económicos y Transformación Digital, "Despliegue del 5G en España," mineco.gob.es La menor latencia respalda las demostraciones de productos en vídeo y las pruebas de realidad aumentada, mejorando la participación en dispositivos móviles. Los minoristas despliegan aplicaciones web progresivas que cargan rápidamente incluso en redes congestionadas, manteniendo bajas las tasas de abandono. La cobertura mejorada también incorpora al mercado de comercio electrónico de España a compradores rurales que antes no tenían acceso, reduciendo la brecha urbano-rural. A lo largo del horizonte de previsión, el 5G sustentará formatos de compra inmersivos como el comercio en transmisión en directo y los vínculos con juegos interactivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Logística de Última Milla Fragmentada en Provincias Rurales que Eleva los Costes de Cumplimiento | -0.7% | Castilla y León, Extremadura, Castilla-La Mancha, Aragón, Galicia rural | Medio plazo (2-4 años) |

| Cultura Persistente del Pago Contra Reembolso que Limita la Conversión al Pago en Línea | -0.9% | A nivel nacional, mayor en demografías de mayor edad y zonas rurales | Corto plazo (≤ 2 años) |

| Estricto Cumplimiento de la LOPDGDD / RGPD que Eleva los Costes de Cumplimiento para las Pymes | -0.3% | Nacional, mayor carga sobre las microempresas | Largo plazo (≥ 4 años) |

| Altas Tasas de Devolución de Productos en el Segmento de Moda que Erosionan los Márgenes | -0.6% | Nacional, concentrado en minoristas de moda exclusivamente en línea | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura Persistente del Pago Contra Reembolso que Limita la Conversión al Pago en Línea

El efectivo representó el 36% de las transacciones físicas en el punto de venta de España en 2025, la cuota más alta de Europa. El pago contra reembolso complica la conciliación, eleva el riesgo de devolución al origen y añade costes de gestión para el mensajero. Los consumidores de mayor edad desconfían de la seguridad de los pagos digitales, un sentimiento reforzado por las 367 multas por un total de 30 millones de EUR (33,8 millones de USD) emitidas por la Agencia Española de Protección de Datos en 2023.[3]Agencia Española de Protección de Datos, "Informe Anual 2023," aepd.es Si bien Bizum y las billeteras digitales atraen a las cohortes más jóvenes, los comerciantes siguen incurriendo en una carga operativa hasta que la preferencia por el efectivo retroceda. Este viento en contra limita el pleno potencial del mercado de comercio electrónico de España.

Logística de Última Milla Fragmentada en Provincias Rurales que Eleva los Costes de Cumplimiento

Los gastos de entrega en provincias de baja densidad pueden ser entre un 30% y un 50% superiores a las tarifas urbanas, ya que la optimización de rutas resulta difícil. Los residentes rurales representan el 20% de la población de España, pero generan una cuota mucho menor de los pedidos de comercio electrónico, lo que dificulta la escala de la red. Correos está ampliando su cobertura, pero las promesas de entrega en el mismo día siguen siendo económicamente inviables en muchas zonas. La escasez de taquillas para paquetes y la dependencia de rutas de furgonetas heredadas alargan los tiempos de tránsito, reduciendo la satisfacción del cliente. A menos que los pilotos de drones o vehículos autónomos demuestren ser viables, la logística rural limitará el potencial alcista del mercado de comercio electrónico de España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Digitalización de la Adquisición Transforma la Compra Corporativa

Las transacciones de empresa a consumidor representaron el 84,97% del valor de 2025, pero se prevé que las ventas entre empresas superen ese ritmo con una tasa de crecimiento del 7,43% hasta 2031. Los catalizadores incluyen las subvenciones del programa Kit Digital que financian integraciones de sistemas de planificación de recursos empresariales, lo que permite a los mayoristas automatizar los pedidos y la sincronización de inventarios. Los valores de pedido promedio más elevados mejoran la eficiencia del capital circulante, mientras que los catálogos digitales simplifican el cumplimiento de las normas de contratación del sector público. Los flujos B2B transfronterizos desde América Latina aprovechan el idioma compartido y las ventajas comerciales de España en la UE, inyectando resiliencia durante los ciclos de caída del consumo.

Los minoristas omnicanal continúan perfeccionando el sistema de recogida en tienda, convirtiendo las redes de establecimientos en nodos de micrologística. Inditex utiliza la visibilidad del inventario en tiempo real para preparar pedidos en línea desde las tiendas Zara locales, reduciendo la distancia de última milla y reforzando la fidelidad. La red de más de 40 centros logísticos de Amazon intensifica la competencia en precios, pero también eleva las expectativas de los clientes, lo que impulsa a los actores nacionales a igualar la velocidad y las políticas de devolución gratuita. Las plataformas B2B gestionan precios escalonados, condiciones de crédito negociadas y documentación regulatoria, pero una vez digitalizadas, estas complejidades crean altos costes de cambio y profundizan la ventaja competitiva del mercado de comercio electrónico de España.

Por Tipo de Dispositivo: Las Pantallas Grandes Respaldan las Compras Reflexivas

Los dispositivos móviles generaron el 69,67% del tráfico y la mayoría de las transacciones en 2025. Sin embargo, se proyecta que el tráfico de escritorio crezca a una CAGR del 7,26% a medida que los compradores investigan electrónica de alto valor y muebles que se benefician de pantallas más grandes. La cuota del mercado de comercio electrónico de España correspondiente a los canales de escritorio podría superar el 35% en términos de ingresos hacia el final del período de previsión, a pesar de un menor número de visitas. Los configuradores de medios enriquecidos, las comparaciones de especificaciones en paralelo y las calculadoras de financiación siguen siendo más fáciles de usar en portátiles, lo que fomenta valores de pedido promedio más elevados.

Los minoristas despliegan sitios web adaptables para que los carritos guardados viajen sin problemas entre dispositivos, garantizando que los compradores que navegan en teléfonos puedan completar el pago en escritorios. El 5G reduce la latencia móvil, pero los límites de batería y la sobrecarga de notificaciones siguen empujando a algunos compradores hacia pantallas más grandes para el pago final. Las compras por voz a través de asistentes inteligentes tienen un atractivo de nicho, principalmente para pedidos recurrentes de comestibles, pero el procesamiento mejorado del lenguaje natural podría aumentar su papel con el tiempo. La diversidad de dispositivos obliga a los comerciantes a mantener una marca y funcionalidad coherentes en todos los puntos de contacto, salvaguardando el crecimiento del mercado de comercio electrónico de España.

Por Método de Pago: La Flexibilidad en Cuotas Gana Impulso

Las tarjetas controlaron el 43,92% de la cuota de pago en 2025, aunque su dominio se está reduciendo a medida que se acelera la adopción de la compra ahora y pago después (BNPL). Los volúmenes de BNPL se expandieron más de un 8% interanual en 2025, captando a las demografías más jóvenes que prefieren cuotas transparentes sin intereses rotativos. El tamaño del mercado de comercio electrónico de España para los pagos con billetera digital, que incluyen Bizum, PayPal y Apple Pay, alcanzó los 27 mil millones de USD en 2025. Solo Bizum impulsó el 21% de las transacciones de comercio electrónico, la mayor penetración de pagos instantáneos bancarios en Europa Occidental.

Los reguladores están sopesando normas más estrictas sobre BNPL para alinear las comprobaciones de solvencia con los estándares bancarios. Los comerciantes, por su parte, valoran las mayores tasas de conversión y los carritos más grandes cuando el BNPL está disponible. El pago contra reembolso continúa disminuyendo en términos relativos, pero persiste donde la banda ancha y la penetración de tarjetas son bajas. La diversificación de los métodos de pago reduce la dependencia de cualquier red única, protegiendo al mercado de comercio electrónico de España de interrupciones sistémicas o aumentos de comisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto: La Belleza Supera la Escala de la Moda

La moda lideró con el 29,49% del gasto de 2025, reflejando la sólida herencia de la moda rápida en España. Se prevé que la belleza y el cuidado personal se componga a un 7,18%, reduciendo la brecha a medida que el marketing de influencers impulsa la prueba y la reposición. Los compradores de belleza en línea prefieren los tutoriales en vídeo y las pruebas virtuales que el 5G hace más fluidas, acortando los ciclos de descubrimiento a compra. La electrónica de consumo sigue siendo cíclica, pero se beneficia de la sustitución de terminales 5G y la demanda de hardware para trabajar desde cualquier lugar. Los alimentos y bebidas en línea todavía representan una cuota de un solo dígito de las ventas de comestibles, pero crecen rápidamente con las promesas de entrega en 30 minutos en ciudades densas.

Las altas tasas de devolución, de hasta el 37,5% para la ropa de lujo, presionan los márgenes y aumentan la huella de carbono. Los minoristas responden con algoritmos de recomendación de tallas y modelos de membresía de pago que compensan los costes logísticos. Los servicios de suscripción para bricolaje y suministros para mascotas generan flujos de ingresos recurrentes. La diversificación de categorías amortigua a los vendedores frente a la volatilidad de la moda y fortalece la resiliencia general del mercado de comercio electrónico de España.

Análisis Geográfico

Madrid y Cataluña generaron la mayor parte del gasto en línea en 2025, favorecidas por activos logísticos densos, mayores ingresos disponibles y la adopción temprana de Bizum. Las inversiones de capital de Amazon intensificaron la cobertura en el mismo día en ambas áreas metropolitanas, mientras que Inditex aprovechó sus redes de tiendas para la recogida en dos horas. La concentración corporativa de la Comunidad de Madrid impulsa la contratación B2B, y la base manufacturera de Cataluña sustenta las transacciones orientadas a la exportación.

Andalucía y la Comunidad Valenciana, aunque más pequeñas hoy en día, se prevé que sean las de mayor crecimiento hasta 2031. La entrega en el mismo día se ha extendido a Sevilla, Málaga y Valencia, reduciendo las disparidades de servicio. Los vales del programa Kit Digital aceleran la incorporación de pymes en estas regiones, ampliando la variedad de productos y el empleo local. La cobertura 5G rural, ahora en el 80%, permite las compras móviles en municipios anteriormente desatendidos, ampliando la huella del mercado de comercio electrónico de España.

Otras comunidades autónomas muestran dinámicas mixtas. Los clústeres industriales del País Vasco impulsan la demanda B2B, mientras que Galicia se enfrenta a asentamientos dispersos que elevan los costes de entrega. Castilla y León y Aragón afrontan gastos por paquete entre un 30% y un 50% más elevados, lo que obliga a las plataformas a aplicar recargos o limitar los niveles de servicio. Las inversiones públicas en banda ancha pretenden cerrar la brecha, pero la logística física sigue siendo la restricción vinculante para la paridad a nivel nacional.

Panorama Competitivo

El mercado de comercio electrónico de España presenta una tríada de grandes actores —Amazon, El Corte Inglés e Inditex— que en conjunto ostentan una cuota considerable pero no dominante, dejando amplio espacio para los especialistas de nicho. Amazon opera más de 40 centros logísticos, proporcionando un surtido inigualable y alcance en el mismo día. El Corte Inglés está convirtiendo sus tiendas en nodos de cumplimiento y escalando su marketplace para incorporar a 5.000 vendedores externos para 2026. Inditex, con 10.200 millones de EUR (11.500 millones de USD) en ventas en línea, fusiona el stock de tienda y la demanda digital, reduciendo las distancias de última milla y mejorando la rotación.

Los actores de comercio rápido como Glovo se asocian con supermercados para la entrega en menos de 30 minutos, poniendo a prueba los límites de la economía de densidad urbana. Los minoristas especializados como MediaMarkt y PcComponentes compiten en asesoramiento experto y servicios integrados, diferenciándose más allá del precio. La carga de cumplimiento derivada de la estricta aplicación de la protección de datos favorece a las plataformas más grandes con recursos legales, empujando a los vendedores más pequeños hacia la agregación en marketplaces. Las prioridades de inversión abarcan la inteligencia artificial para la búsqueda personalizada, la realidad aumentada para la visualización de productos y la cadena de bloques para la transparencia de la cadena de suministro, todo ello habilitado por el ancho de banda 5G ubicuo.

Las oportunidades de espacio en blanco persisten en la cobertura rural y los flujos transfronterizos con América Latina. La innovación logística, incluidas las taquillas para paquetes en gasolineras y los ensayos programados de drones, podría incorporar nuevas cohortes de compradores. A medida que se endurecen los mandatos de entrega sostenible, los transportistas con flotas electrificadas disfrutarán de ventajas de ser los primeros en actuar, consolidando su papel en el mercado de comercio electrónico de España en evolución.

Líderes del Sector del Comercio Electrónico de España

Amazon EU S.à r.l.

El Corte Inglés S.A.

PC Componentes y Multimedia S.L.

Centros Comerciales Carrefour S.A.

Zara Spain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Amazon Spain inauguró dos centros de cumplimiento en Zaragoza y Sevilla, añadiendo 500.000 metros cuadrados de capacidad y 1.500 empleos permanentes.

- Diciembre de 2024: Inditex completó el despliegue nacional de la gestión de inventario en tiempo real, reduciendo los plazos de recogida en tienda a menos de dos horas en las principales áreas metropolitanas.

- Noviembre de 2024: Carrefour Spain se asoció con Glovo para lanzar la entrega de comestibles en 30 minutos en Madrid, Barcelona y Valencia.

- Octubre de 2024: Correos desplegó 500 vehículos de reparto eléctricos en Madrid y Barcelona como parte de su plan de descarbonización de flota de 1.800 millones de EUR.

Alcance del Informe del Mercado de Comercio Electrónico de España

El Informe del Mercado de Comercio Electrónico de España está segmentado por Modelo de Negocio (B2B, B2C), Tipo de Dispositivo para el Comercio Electrónico B2C (Teléfono Inteligente y Móvil, Escritorio y Portátil, Otros Tipos de Dispositivos), Método de Pago para el Comercio Electrónico B2C (Tarjetas de Crédito y Débito, Billeteras Digitales, Compra Ahora Paga Después, Otros Métodos de Pago), Categoría de Producto para el Comercio Electrónico B2C (Belleza y Cuidado Personal, Electrónica de Consumo, Moda y Ropa, Alimentos y Bebidas, Muebles y Hogar, Otras Categorías de Productos), y Geografía (Comunidad de Madrid, Cataluña, Andalucía, Comunidad Valenciana, Resto de España). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| B2B |

| B2C |

| Teléfono Inteligente y Móvil |

| Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito y Débito |

| Billeteras Digitales |

| Compra Ahora Paga Después |

| Otros Métodos de Pago |

| Belleza y Cuidado Personal | Cuidado del Cabello |

| Cuidado de la Piel | |

| Cosméticos y Belleza | |

| Otras Categorías de Productos de Belleza y Cuidado Personal | |

| Electrónica de Consumo | Móvil |

| PC y Portátiles | |

| Dispositivos de Audio | |

| Dispositivos de Juego | |

| Otras Categorías de Productos de Electrónica de Consumo | |

| Moda y Ropa | Ropa |

| Calzado | |

| Accesorios de Moda | |

| Otras Categorías de Productos de Moda y Ropa | |

| Alimentos y Bebidas | Alimentos Envasados |

| Panadería y Confitería | |

| Carne, Aves y Mariscos | |

| Otras Categorías de Productos de Alimentos y Bebidas | |

| Muebles y Hogar | Muebles para el Hogar |

| Muebles de Oficina | |

| Muebles de Exterior | |

| Otras Categorías de Productos de Muebles y Hogar | |

| Otras Categorías de Productos |

| Por Modelo de Negocio | B2B | |

| B2C | ||

| Por Tipo de Dispositivo para el Comercio Electrónico B2C | Teléfono Inteligente y Móvil | |

| Escritorio y Portátil | ||

| Otros Tipos de Dispositivos | ||

| Por Método de Pago para el Comercio Electrónico B2C | Tarjetas de Crédito y Débito | |

| Billeteras Digitales | ||

| Compra Ahora Paga Después | ||

| Otros Métodos de Pago | ||

| Por Categoría de Producto para el Comercio Electrónico B2C | Belleza y Cuidado Personal | Cuidado del Cabello |

| Cuidado de la Piel | ||

| Cosméticos y Belleza | ||

| Otras Categorías de Productos de Belleza y Cuidado Personal | ||

| Electrónica de Consumo | Móvil | |

| PC y Portátiles | ||

| Dispositivos de Audio | ||

| Dispositivos de Juego | ||

| Otras Categorías de Productos de Electrónica de Consumo | ||

| Moda y Ropa | Ropa | |

| Calzado | ||

| Accesorios de Moda | ||

| Otras Categorías de Productos de Moda y Ropa | ||

| Alimentos y Bebidas | Alimentos Envasados | |

| Panadería y Confitería | ||

| Carne, Aves y Mariscos | ||

| Otras Categorías de Productos de Alimentos y Bebidas | ||

| Muebles y Hogar | Muebles para el Hogar | |

| Muebles de Oficina | ||

| Muebles de Exterior | ||

| Otras Categorías de Productos de Muebles y Hogar | ||

| Otras Categorías de Productos | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en comercio minorista en línea en España para 2031?

Se proyecta que alcance los 181,59 mil millones de USD, reflejando una CAGR del 6,83% desde 2026.

¿Qué regiones españolas muestran el crecimiento más rápido del comercio electrónico?

Andalucía y la Comunidad Valenciana están preparadas para superar los promedios nacionales a medida que la entrega en el mismo día se expande y las pymes adoptan las soluciones del programa Kit Digital.

¿Qué métodos de pago están ganando cuota entre los compradores españoles?

La compra ahora y pago después y los pagos de cuenta a cuenta de Bizum son las opciones de mayor crecimiento, especialmente entre las demografías más jóvenes.

¿Por qué se está acelerando el comercio electrónico entre empresas en España?

Las subvenciones del programa Kit Digital y las integraciones de sistemas de planificación de recursos empresariales permiten a los mayoristas y compradores industriales trasladar flujos de trabajo de adquisición complejos al entorno en línea, impulsando una CAGR del 7,43%.

¿Cómo están reduciendo los minoristas españoles las altas tasas de devolución en moda?

Despliegan algoritmos de recomendación de tallas, pruebas virtuales y modelos de membresía para reducir las devoluciones relacionadas con la talla, que pueden alcanzar el 37,5%.

¿Qué innovaciones logísticas están mejorando la entrega en zonas rurales?

Correos está ampliando las taquillas para paquetes y probando vehículos eléctricos, mientras que los pilotos de drones tienen como objetivo reducir la prima de coste del 30% al 50% del servicio de última milla rural.

Última actualización de la página el: