Tamaño y Participación del Mercado de eSIM en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

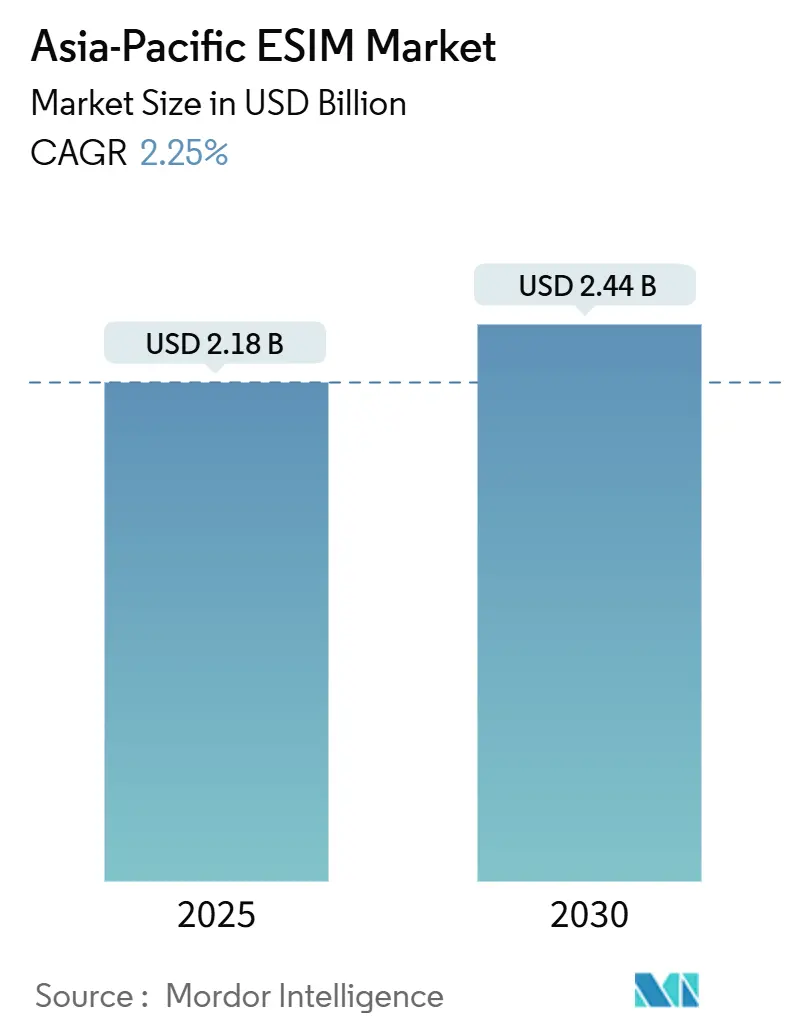

| Tamaño del Mercado (2025) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de eSIM en Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de eSIM en Asia Pacífico se estima en USD 2,18 mil millones en 2025, y se espera que alcance USD 2,44 mil millones en 2030, a una CAGR del 2,25% durante el período de pronóstico (2025-2030). En términos de volumen de envíos, se espera que el mercado crezca de 220,08 millones de unidades en 2025 a 260,75 millones de unidades en 2030, a una CAGR del 3,45% durante el período de pronóstico (2025-2030). La modesta expansión en la línea superior enmascara diferencias marcadas entre países, con Japón creciendo más rápido y China manteniéndose como el mayor contribuyente tras levantar las restricciones de larga data sobre la eSIM para teléfonos inteligentes de consumo. Las inversiones de los operadores en núcleos 5G independientes, la construcción de redes privadas en fábricas y un giro constante del inventario de SIM físicas hacia el aprovisionamiento remoto respaldan el crecimiento, incluso cuando los regímenes de certificación fragmentados y los mayores costos de materiales de hardware limitan el impulso. Las estrategias de los proveedores se centran en integrar elementos seguros en los procesadores de aplicaciones, ampliar el cumplimiento de estándares y apuntar a segmentos verticales de alto valor, incluidos los vehículos conectados y la automatización industrial. Los módulos M2M e IoT superan a los teléfonos inteligentes en términos porcentuales, mientras que las plataformas de gestión de suscripciones basadas en software logran márgenes similares a los del software una vez alcanzada la escala.

Conclusiones Clave del Informe

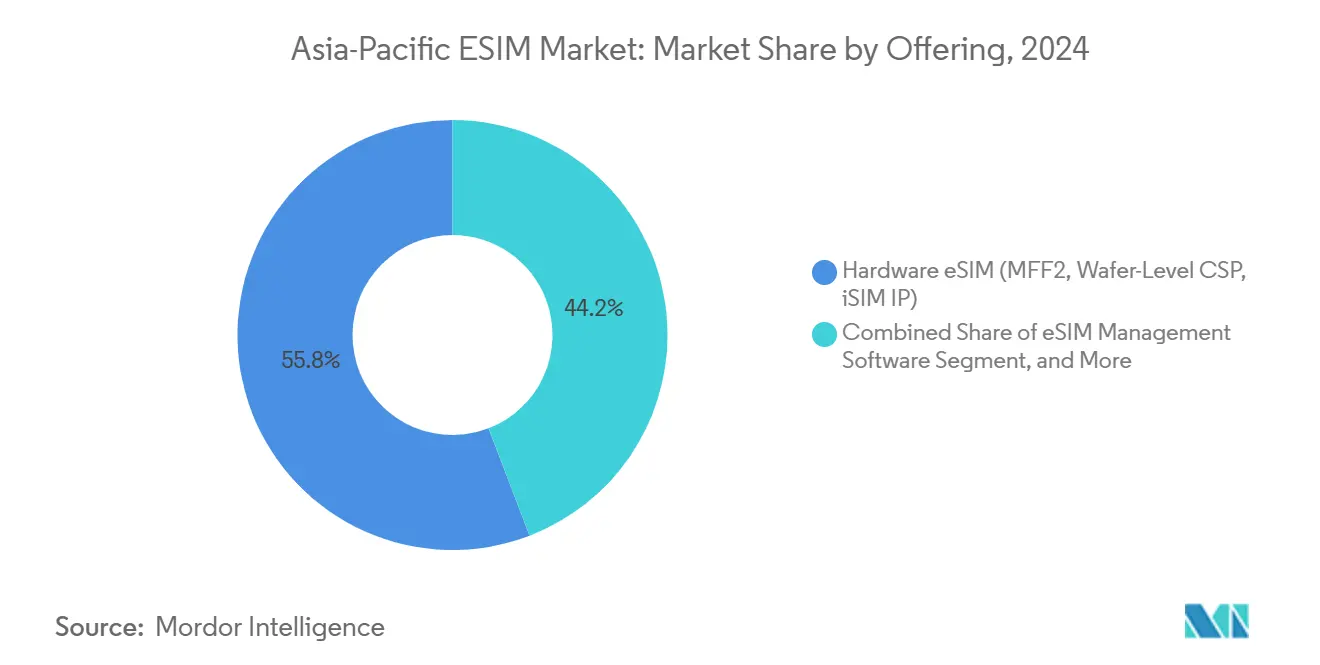

- Por oferta, el segmento de eSIM de hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) lideró el mercado de eSIM en Asia Pacífico con una participación del 55,84% en 2024, mientras que se proyecta que los servicios de aprovisionamiento remoto de SIM se expandan a una CAGR del 6,40% hasta 2030.

- Por tipo de dispositivo, los teléfonos inteligentes y teléfonos con funciones básicas representaron el 65,33% del mercado de eSIM en Asia Pacífico en 2024, mientras que se proyecta que los módulos M2M/IoT crezcan a una CAGR del 8,99% hasta 2030.

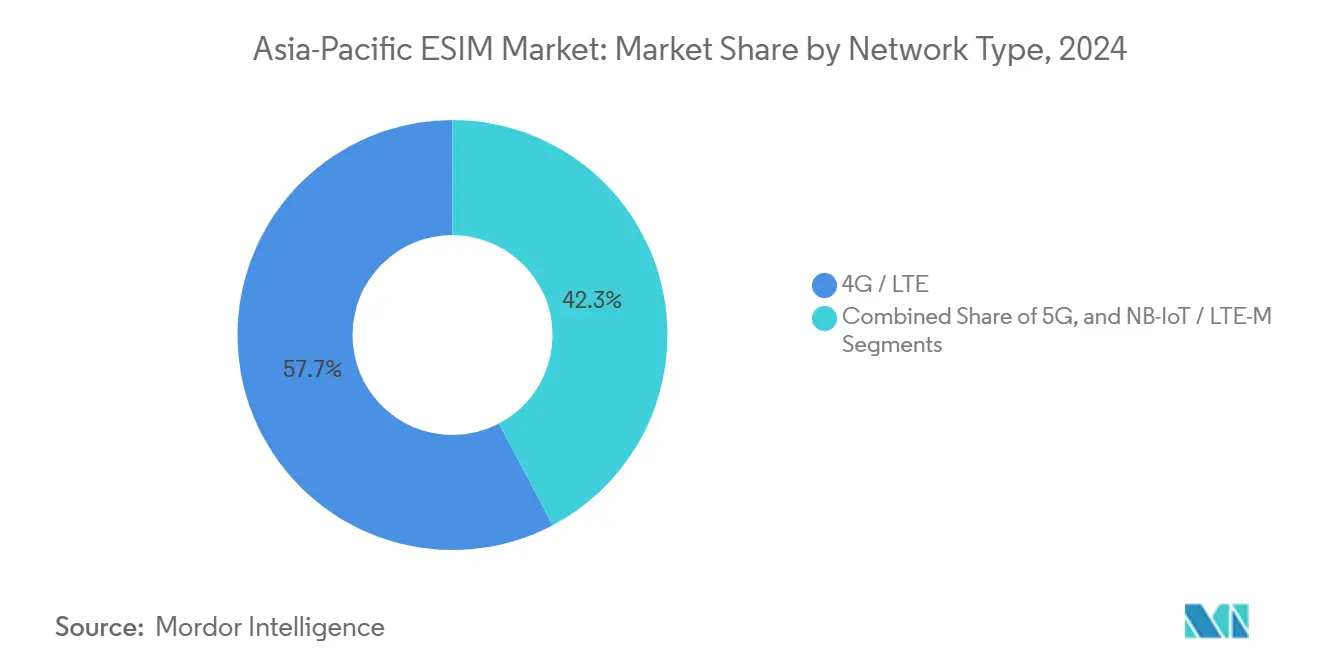

- Por tipo de red, 4G/LTE retuvo el 57,71% de la participación del mercado de eSIM en Asia Pacífico en 2024, mientras que se pronostica que 5G se disparará a una CAGR del 11,30% hasta 2030.

- Por industria de usuario final, el segmento de electrónica de consumo representó el 59,30% del mercado de eSIM en Asia Pacífico en 2024, mientras que los segmentos industrial y de manufactura están preparados para el crecimiento más rápido, con una CAGR del 13,67% hasta 2030.

- Por país, China capturó el 39,42% del mercado de eSIM en Asia Pacífico en 2024, mientras que se proyecta que Japón registre una CAGR del 5,66% hasta 2030.

Tendencias e Información del Mercado de eSIM en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los Envíos de Dispositivos con 5G Habilitado | +0.8% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales para SIM Integrada en Dispositivos M2M | +0.5% | China, Japón, India, Resto de Asia Pacífico | Largo plazo (≥ 4 años) |

| Ahorro de Costos de los Operadores mediante el Aprovisionamiento Remoto de SIM | +0.4% | Japón, Corea del Sur, Resto de Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Itinerancia en Viajes Transfronterizos tras el COVID | +0.3% | Japón, Corea del Sur, Resto de Asia Pacífico | Corto plazo (≤ 2 años) |

| Controles de Privacidad en el Dispositivo que Impulsan la Adopción por parte del Consumidor | +0.2% | Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Expansión de Redes Privadas de Campus 5G en Fábricas | +0.3% | Japón, China, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Envíos de Dispositivos con 5G Habilitado

Asia Pacífico envió más de 320 millones de teléfonos 5G en 2024, liderado por 241 millones de unidades en China y un total combinado de 80 millones de unidades en Japón, Corea del Sur e India. La base instalada elimina las barreras técnicas para la eSIM, ya que el 5G independiente elimina las dependencias heredadas de conmutación de circuitos y agiliza las descargas de perfiles por aire. El módem Snapdragon X80 de Qualcomm integra soporte de eSIM y RedCap, lo que permite a los fabricantes de dispositivos recuperar espacio en la placa y reducir el número de componentes. Una integración similar también está presente en la serie T300 de MediaTek para dispositivos portátiles de capacidad reducida. La creciente cobertura 5G también acelera la inversión de los operadores en servidores de preparación de datos para la gestión de suscripciones, que son esenciales para el aprovisionamiento remoto pero aún escasos en Vietnam e Indonesia. En conjunto, estos cambios elevan la demanda total direccionable de conectividad integrada tanto en dispositivos de consumo como industriales.

Mandatos Gubernamentales para SIM Integrada en Dispositivos M2M

El regulador de Japón hizo cumplir el enrutamiento de llamadas de emergencia con múltiples SIM en julio de 2025, obligando a los dispositivos con múltiples perfiles a conectarse por defecto a las redes de seguridad pública durante los desastres.[1]Misato Suzuki, "Requisitos de Llamadas de Emergencia con Múltiples SIM," Ministerio de Asuntos Internos y Comunicaciones, soumu.go.jp China ha señalado planes para exigir eSIM en la telemática de vehículos conectados y medidores inteligentes, alineándose con su Ley de Seguridad de Datos, que prioriza la gobernanza centralizada de datos.[2]Zhang Wei, "Normas de Implementación de la Ley de Seguridad de Datos," MIIT China, miit.gov.cn El organismo de normalización de India está elaborando especificaciones de eSIM para medidores de servicios públicos, con el objetivo de reducir los costos de despliegue en campo en las juntas estatales de electricidad. Estos mandatos garantizan una demanda base en proyectos industriales y de infraestructura pública, protegiendo a los proveedores de módulos de las fluctuaciones en los ciclos de gasto del consumidor. El cumplimiento de GSMA SGP.32 para vehículos y SGP.24 para IoT actúa como barrera de entrada, favoreciendo a los proveedores con un historial de certificación.

Ahorro de Costos de los Operadores mediante el Aprovisionamiento Remoto de SIM

El análisis de campo de Ericsson de 2024 muestra que la eSIM reduce a la mitad el gasto en adquisición de tarjetas SIM, recorta los costos logísticos en un 30% y reduce el tráfico del centro de atención al cliente en un 20%, generando entre USD 5 y USD 8 en ahorros anuales por suscriptor para los grandes operadores. Vodafone corrobora esas cifras, citando una caída del 30% en los gastos operativos una vez que la penetración de eSIM supera el 40% de su base. Los ahorros son aún más pronunciados en naciones archipelágicas como Indonesia y Filipinas, donde los costos de distribución de última milla superan entre un 40% y un 60% los puntos de referencia urbanos. En estos entornos, el aprovisionamiento remoto mejora los márgenes de EBITDA y acelera el período de recuperación de la inversión en infraestructura 5G.

Expansión de Redes Privadas de Campus 5G en Fábricas

NTT Docomo ha activado más de 1.000 redes privadas 5G en plantas japonesas, conectando vehículos autónomos y robots colaborativos que requieren aprovisionamiento sin intervención manual. SK Telecom sigue el mismo camino en las fábricas de semiconductores de Samsung Electronics, utilizando eSIM para emitir credenciales sin necesidad de entrar en entornos de sala limpia. China Mobile despliega soluciones similares en puertos y minas, empleando la segmentación de red para garantizar una latencia inferior a 10 ms. Estos casos subrayan la idoneidad de la eSIM para la automatización industrial, donde el tiempo de inactividad conlleva un alto costo de oportunidad. Las encuestas de consultoría sugieren que el IoT industrial absorberá el 37% de las conexiones eSIM para 2030, superando a la electrónica de consumo en términos de unidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estándares de Certificación y Cumplimiento Fragmentados | -0.4% | China, India, Resto de Asia Pacífico | Mediano plazo (2-4 años) |

| Mayor Costo de Materiales frente a las Tarjetas SIM Tradicionales | -0.3% | India, Resto de Asia Pacífico, Global | Corto plazo (≤ 2 años) |

| Escasez de Nodos de Alojamiento de Back-End de LPA en Mercados Emergentes | -0.2% | Vietnam, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Leyes de Localización de Datos que Obstaculizan el Aprovisionamiento Remoto | -0.2% | China, India, Indonesia, Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Certificación y Cumplimiento Fragmentados

Las auditorías SAS-SM y SAS-UP de GSMA requieren entre 6 y 9 meses y cuestan hasta USD 200.000 por plataforma, mientras que las evaluaciones separadas de Criterios Comunes EAL4+ para elementos seguros pueden tardar hasta 18 meses.[3]GSMA, "Guía de Auditoría SAS-SM y SAS-UP," gsma.com Las normas específicas de cada país añaden más retrasos; el Reglamento 71 de Indonesia exige el almacenamiento local de datos, lo que obliga a replicar la infraestructura del gestor de suscripciones y aumenta los costos. La Ley de Ciberseguridad de Vietnam y los protocolos de interceptación legal de India imponen capas adicionales de pruebas. Como resultado, los proveedores enfrentan entre 18 y 24 meses más de tiempo de comercialización que en regiones armonizadas, lo que reduce la participación de nuevos entrantes en las economías más pequeñas del Sudeste Asiático.

Mayor Costo de Materiales frente a las Tarjetas SIM Tradicionales

Un paquete de eSIM MFF2, con un precio de entre USD 1,50 y USD 3,00, cuesta aproximadamente tres veces más que una SIM física. Esto disuade a las marcas de teléfonos inteligentes de bajo costo, en particular Xiaomi, Oppo y Vivo, de introducir teléfonos con eSIM en India, donde solo entre el 10% y el 15% de los dispositivos admitían esta función a finales de 2024. Aunque la tecnología de SIM integrada promete eliminar los costos de componentes discretos, la iSIM de Qualcomm sigue confinada a los modelos premium a partir de 2025. La brecha de precios nubla la adopción en los módulos M2M de gama de entrada utilizados para el despliegue de medidores inteligentes, retrasando la migración hasta que mejore la economía de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: el Hardware Domina, los Servicios Escalan más Rápido

El hardware tuvo una participación de mercado del 55,84% en el mercado de eSIM de Asia Pacífico en 2024, impulsado principalmente por los elementos seguros MFF2 dentro de teléfonos inteligentes, dispositivos portátiles y tabletas. Sin embargo, los servicios de aprovisionamiento remoto están creciendo a una CAGR del 6,40% a medida que los operadores invierten en servidores de preparación de datos para la gestión de suscripciones que automatizan la activación por aire. Thales, Giesecke+Devrient e IDEMIA aprovechan relaciones con fabricantes de equipos originales de décadas, mientras que Kigen licencia la propiedad intelectual de iSIM que integra enclaves seguros dentro de los procesadores Cortex-M. El Snapdragon X80 de Qualcomm impulsa el cambio hacia la integración en el chip, pero la adopción generalizada se retrasará porque los dispositivos de gama media típicamente se renuevan cada tres años. A largo plazo, la economía de tipo anualidad del software puede superar los ingresos únicos del hardware, remodelando la captura de valor para los proveedores.

Sin embargo, la cartera de hardware sigue siendo sólida hasta 2030, ya que los dispositivos existentes sin iSIM continúan agotando su vida útil. STMicroelectronics e Infineon suministran elementos seguros de grado automotriz que soportan temperaturas y vibraciones extremas. Al mismo tiempo, el software de gestión de eSIM nativo de la nube reduce el costo marginal por suscriptor, lo que permite a los operadores de red móvil virtual y a los agregadores de eSIM para viajes escalar planes de pago por uso en más de 200 países. Combinadas, estas fuerzas crean un mercado de dos velocidades, en el que los envíos de hardware heredado se estabilizan mientras los ingresos por servicios continúan creciendo de forma compuesta.

Por Tipo de Dispositivo: los Teléfonos Inteligentes Dominan, el IoT se Acelera

Los teléfonos inteligentes siguen representando la mayor participación, el 65,33% en 2024, gracias a las líneas Apple iPhone y Samsung Galaxy, que envían variantes con doble eSIM en casi todos los mercados fuera de la China continental. Estos dispositivos permiten a los viajeros cambiar de operador desde el vestíbulo de un hotel, en lugar de un quiosco, una comodidad que ahora promueven los operadores turísticos en Tokio y Seúl. Apple añadió un segundo canal de eSIM en la serie iPhone 16 de 2024, de modo que un solo teléfono puede llevar una línea personal y una línea de trabajo, una función que elevó las tasas de activación entre los trabajadores remotos en Australia.

Se espera que los módulos M2M/IoT crezcan a una CAGR del 8,99% hasta 2030. Fibocom y Quectel ya han integrado eSIM 5G en sus diseños de grado automotriz, de modo que una excavadora china o un robot japonés sale de la fábrica con el aprovisionamiento remoto incorporado. Los operadores de almacenes en Singapur reportan una reducción del 40% en el tiempo de inactividad de las carretillas elevadoras tras cambiar a eSIM, ya que los técnicos ya no necesitan intercambiar tarjetas durante las inspecciones de seguridad anuales.

Por Tipo de Red: 4G Mantiene la Base, 5G Impulsa la Venta Adicional

La mayoría de los perfiles activos aún operan en 4G y LTE, que juntos cubren el 57,71% del tráfico de 2024, pero el impulso de los ingresos ahora sigue al 5G independiente. China Mobile, China Telecom y China Unicom operan más de 3 millones de estaciones base 5G, y cada una admite la segmentación de red que reduce la latencia a milisegundos de un solo dígito, un requisito previo para las grúas controladas de forma remota en el Puerto de Ningbo. En Japón, NTT Docomo conecta los teléfonos eSIM 5G directamente a su red de alertas de desastres para que las advertencias de emergencia eviten la congestión de datos comerciales durante un terremoto.

Los segmentos de baja potencia también importan. Los módulos NB-IoT y LTE-M en el despliegue de medidores inteligentes de Indonesia se activan solo una vez al día, envían una lectura y luego se apagan; sin embargo, aún requieren credenciales seguras que soporten una década en el calor tropical. Los operadores prefieren la eSIM aquí porque los camiones de campo ya no necesitan volver a visitar los hogares para reemplazar las tarjetas dañadas, lo que resulta en una reducción de los costos de servicio de hasta el 50% en los distritos periféricos de Yakarta.

Por Industria de Usuario Final: la Electrónica de Consumo como Ancla, la Industria se Dispara

La electrónica de consumo retuvo el 59,30% de los ingresos de 2024, pero se espera que la industria y la manufactura impulsen el crecimiento a una CAGR del 13,67% hasta 2030. En un proveedor de Toyota en Aichi, los robots colaborativos equipados con enrutadores eSIM se desplazan entre las celdas de ensamblaje, cambiando del segmento privado 5G del sitio a la banda pública de NTT Docomo en el momento en que cruzan el muelle de carga, todo sin un cambio de perfil manual. En Corea del Sur, SK Telecom aprovisiona cada pieza de equipo de sala limpia en la fábrica de chips de Samsung por aire, evitando la entrada física que de otro modo detendría la producción y arriesgaría la contaminación por partículas.

El sector automotriz sigue de cerca. Thales y Cubic esperan que su contrato de febrero de 2025 envíe 23 millones de eSIM conformes con SGP.32, lo que permitirá a cada vehículo itinerar por más de 200 países y actualizar los planes de operador durante los parches de software de rutina. Las empresas de logística en Melbourne y Manila otorgan un valor similar a los intercambios por aire. Los remolques refrigerados que viajan de Brisbane a Bangkok ahora ciclan automáticamente a través de cuatro operadores, asegurando que las alertas de temperatura nunca se interrumpan durante los traspasos. Las empresas de servicios energéticos buscan la misma fiabilidad. La Red Estatal de China integra eSIM en los medidores inteligentes, lo que permite a los técnicos de línea desenergizar de forma remota un poste antes de escalarlo, mejorando así la seguridad de los trabajadores en las zonas rurales de Anhui.

Análisis Geográfico

China, que controla el 39,42% de los ingresos de 2024, está siendo testigo de una rápida evolución en su panorama de eSIM. Si bien las eSIM de consumo en teléfonos inteligentes estuvieron en gran medida confinadas a pruebas menores hasta octubre de 2025, el crecimiento ha provenido predominantemente de los sectores industrial y de dispositivos portátiles. Con el Ministerio de Industria y Tecnología de la Información aprobando pruebas a nivel nacional, los gigantes domésticos como Xiaomi y Vivo están preparados para integrar la función. Esto está condicionado a que los nodos del gestor de suscripciones se reubiquen dentro de las fronteras de China, alineándose con los estrictos mandatos de seguridad de datos. En 2024, China envió 241 millones de teléfonos 5G, lo que representa un asombroso 92% de su volumen total de teléfonos, lo que subraya una demanda latente significativa a la espera de la resolución de los desafíos de política.

Japón está siendo testigo de una CAGR del 5,66%, impulsada por cambios regulatorios y un auge del turismo. El Ministerio de Asuntos Internos y Comunicaciones ha ordenado que todos los dispositivos con múltiples SIM deben enrutar las llamadas de emergencia a través de una red con conexión fiable. Esta regulación incentiva a los consumidores a mantener un perfil doméstico activo, incluso cuando utilizan una eSIM de viaje a corto plazo. Los turistas ahora pueden comprar paquetes de eSIM en los aeropuertos en menos de dos minutos, superando sin esfuerzo las barreras idiomáticas anteriores que complicaban las activaciones en quioscos. Además, el sector privado 5G está prosperando. Más de 1.000 fábricas en todo Japón han establecido redes de campus, con cada piso de máquinas equipado con una credencial eSIM o iSIM, que puede ser actualizada convenientemente por el personal de mantenimiento desde sus computadoras portátiles.

Corea del Sur e India muestran enfoques contrastantes. Para 2023, Seúl logró una cobertura 5G casi completa. En consecuencia, SK Telecom y KT han comenzado a incluir eSIM en sus ofertas de datos premium y acuerdos de redes privadas con filiales como Samsung y LG. Por el contrario, India impone un límite de seis meses a los perfiles extranjeros; superar esta duración obliga a cambiar a un plan doméstico. Si bien esta regulación protege a Airtel y Jio de la pérdida de clientes, inadvertidamente obstaculiza las tasas de adopción entre los viajeros frecuentes que desean un perfil de hogar durante todo el año. A finales de 2024, solo entre el 10% y el 15% de los dispositivos indios eran compatibles con eSIM, ya que los fabricantes locales dudaban en asumir la prima de hardware en un mercado sensible a los precios.

Panorama Competitivo

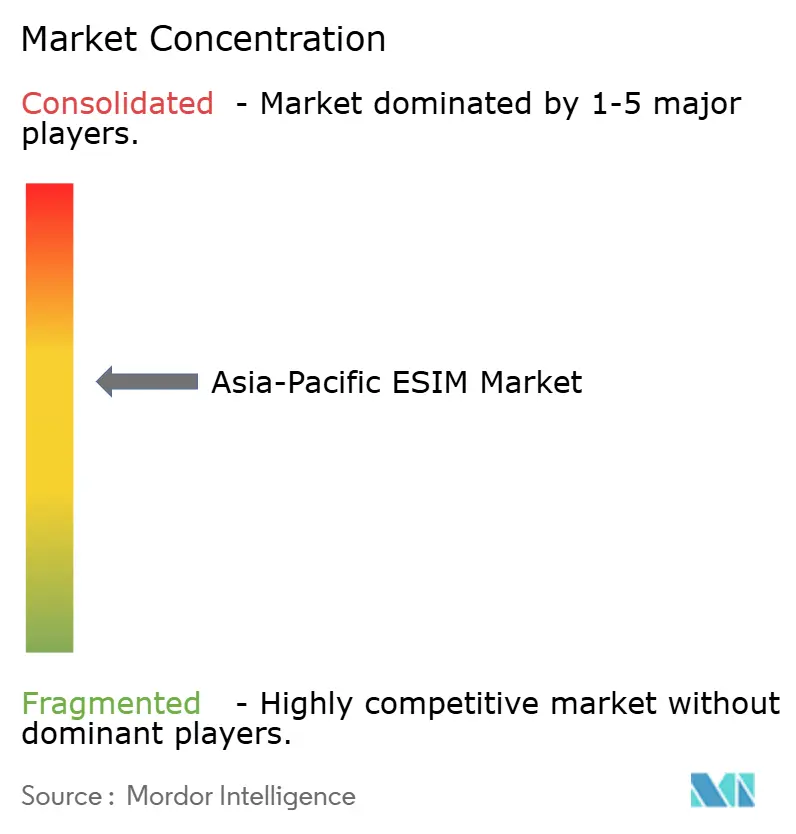

La competencia en el mercado de eSIM de Asia Pacífico no está ni completamente fragmentada ni totalmente consolidada. Los cinco principales actores, Thales, Giesecke+Devrient, IDEMIA, Qualcomm y MediaTek, controlan una participación significativa, ejerciendo suficiente influencia para dar forma a los estándares de la industria, pero dejando espacio para los competidores. Si bien los veteranos experimentados en la fabricación de elementos seguros aprovechan décadas de experiencia, enfrentan una presión creciente a medida que la tecnología de SIM integrada se fusiona cada vez más con los procesadores de aplicaciones. Qualcomm ha sentado un precedente con su módem Snapdragon X80, que fusiona la lógica de eSIM directamente en el chip de banda base 5G, optimizando el espacio en la placa y mejorando la eficiencia energética. Mientras tanto, la concesión de licencias de propiedad intelectual similar por parte de Kigen para los microcontroladores Cortex-M insinúa un posible cambio, alejando a los dispositivos IoT más pequeños del silicio tradicional.

Las maniobras estratégicas a menudo dependen de la especialización vertical. Por ejemplo, Thales integra sus elementos seguros con la plataforma de back-office de Cubic, apuntando a contratos automotrices con miras a los vehículos que necesitarán actualizaciones de perfil durante la próxima década. Por otro lado, los fabricantes de módulos chinos como Fibocom, Quectel y SIMCom capitalizan la demanda doméstica de medidores inteligentes y cámaras de vigilancia. Al agrupar módulos con planes de datos de la división internacional de China Mobile, ofrecen a los rastreadores de scooters indonesios la capacidad de itinerar por las redes asiáticas, evitando las complicaciones de acuerdos separados y superando en precio a los competidores occidentales.

Las marcas nativas digitales como Airalo y Holafly han revolucionado el mercado de eSIM para viajes, permitiendo a los usuarios comprar paquetes en transacciones de aplicación de apenas treinta segundos, evitando por completo las tiendas de operadores tradicionales. Si bien Japón y Corea del Sur han adoptado fácilmente este modelo, países como India e Indonesia aplican estrictas regulaciones de Conozca a su Cliente. Estas normas exigen una verificación de identidad exhaustiva, lo que inadvertidamente ralentiza las tasas de adopción y refuerza la posición de los operadores establecidos. De cara al futuro, la próxima frontera competitiva parece estar en el alojamiento del gestor de suscripciones.

Líderes de la Industria de eSIM en Asia Pacífico

Thales Group

Giesecke+Devrient GmbH

IDEMIA Group S.A.S.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: el MIIT de China autorizó a China Mobile, China Telecom y China Unicom a iniciar pruebas comerciales de eSIM para teléfonos inteligentes, poniendo fin a años de restricciones para los consumidores.

- Mayo de 2025: el Ministerio de Asuntos Internos y Comunicaciones de Japón hizo cumplir las normas que exigen que los dispositivos con múltiples SIM prioricen las redes de seguridad pública para las llamadas de emergencia, afectando a los teléfonos inteligentes y dispositivos portátiles con eSIM.

- Febrero de 2025: Qualcomm lanzó el sistema de módem-RF 5G Snapdragon X80 con eSIM integrada, prometiendo una descarga máxima de 10 Gbps y un 20% menos de consumo de energía que las generaciones anteriores.

- Enero de 2025: Thales y Cubic Transportation Systems acordaron entregar eSIM automotriz GSMA SGP.32 para 23 millones de vehículos conectados en más de 200 países, habilitando la itinerancia con múltiples operadores sin necesidad de reemplazar el hardware.

- Octubre de 2024: Qualcomm presentó la plataforma Snapdragon 8 Elite, con iSIM integrada directamente en el procesador de aplicaciones, lo que elimina la necesidad de hardware de eSIM discreto.

Alcance del Informe del Mercado de eSIM en Asia Pacífico

El Informe del Mercado de eSIM en Asia Pacífico está Segmentado por Oferta (eSIM de Hardware [MFF2, CSP a Nivel de Oblea, IP iSIM], Software de Gestión de eSIM, Servicios de Aprovisionamiento Remoto de SIM), Tipo de Dispositivo (Teléfonos Inteligentes y Teléfonos con Funciones Básicas, Tabletas y Computadoras Portátiles, Dispositivos Portátiles, Módulos M2M/IoT), Tipo de Red (5G, 4G/LTE, NB-IoT/LTE-M), Industria de Usuario Final (Electrónica de Consumo, Automotriz y Transporte, Industrial y Manufactura, Logística y Seguimiento de Activos, Energía y Servicios Públicos, Salud y Dispositivos Portátiles) y País (China, Japón, Corea del Sur, India y Resto de Asia Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) |

| Software de Gestión de eSIM |

| Servicios de Aprovisionamiento Remoto de SIM |

| Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Computadoras Portátiles |

| Dispositivos Portátiles |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industrial y Manufactura |

| Logística y Seguimiento de Activos |

| Energía y Servicios Públicos |

| Salud y Dispositivos Portátiles |

| China |

| Japón |

| Corea del Sur |

| India |

| Resto de Asia Pacífico |

| Por Oferta | eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP iSIM) |

| Software de Gestión de eSIM | |

| Servicios de Aprovisionamiento Remoto de SIM | |

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Computadoras Portátiles | |

| Dispositivos Portátiles | |

| Módulos M2M/IoT | |

| Por Tipo de Red | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz y Transporte | |

| Industrial y Manufactura | |

| Logística y Seguimiento de Activos | |

| Energía y Servicios Públicos | |

| Salud y Dispositivos Portátiles | |

| Por País | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de eSIM de Asia Pacífico en 2030?

Se espera que el mercado alcance USD 2,44 mil millones en 2030.

¿Qué país contribuye más ingresos en la actualidad?

China representó el 39,42% de los ingresos de 2024.

¿Qué segmento muestra la CAGR más rápida?

Las aplicaciones industriales y de manufactura están creciendo a una CAGR del 13,67% hasta 2030.

¿Qué tan rápido crecerán los perfiles de eSIM basados en 5G?

Se pronostica que los perfiles 5G se expandirán a una CAGR del 11,30% hasta 2030.

¿Por qué los operadores están adoptando el aprovisionamiento remoto?

La eSIM reduce los costos de adquisición de SIM y logística hasta en un 50% y eleva los márgenes de EBITDA.

¿Qué restringe a los pequeños proveedores en el Sudeste Asiático?

Las normas de certificación divergentes y las leyes de localización de datos añaden hasta 24 meses de tiempo adicional de cumplimiento.

Última actualización de la página el: