Tamaño y Participación del Mercado de SIM Integrada (eSIM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

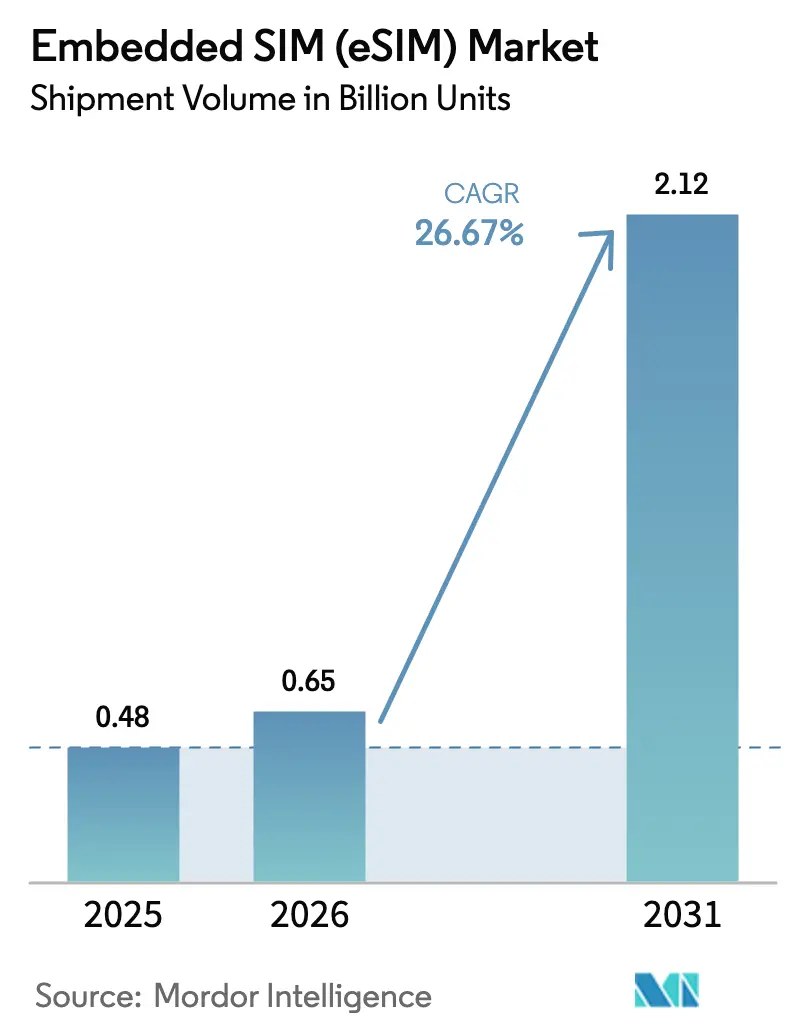

| Volumen del Mercado (2026) | 0.65 Mil millones de unidades |

| Volumen del Mercado (2031) | 2.12 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 26.67% CAGR |

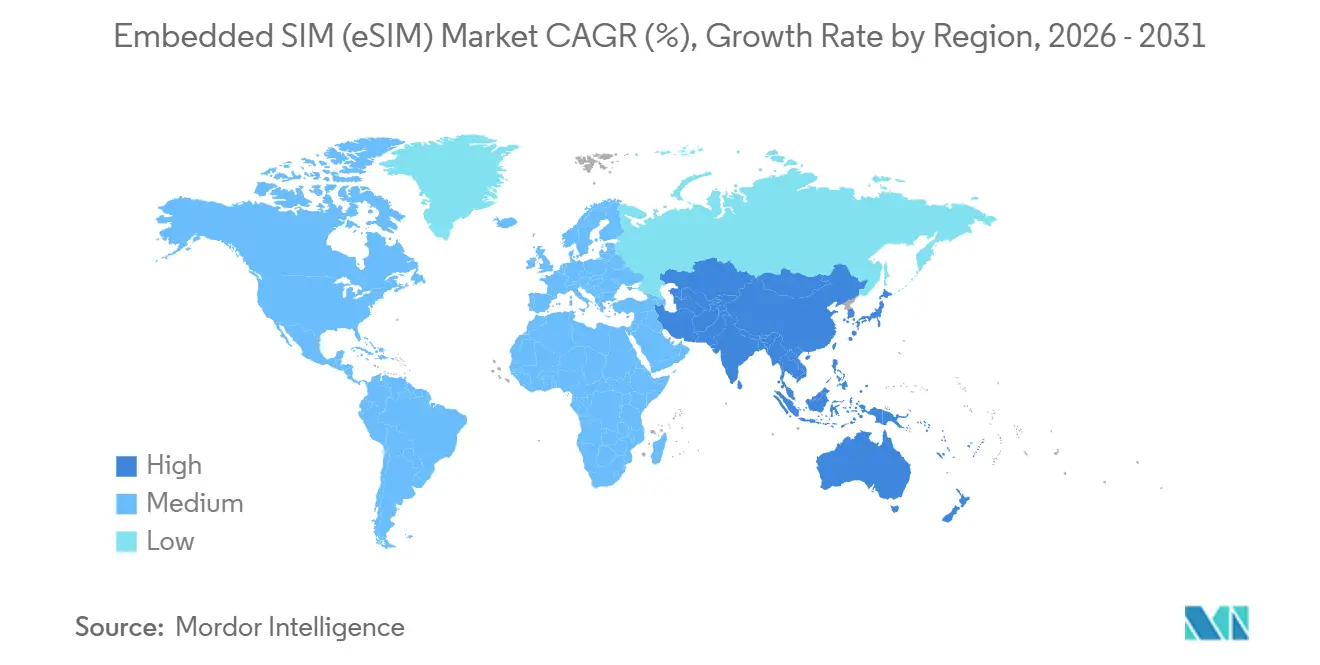

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SIM Integrada (eSIM) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de SIM Integrada en términos de volumen de envíos sea de 0,48 mil millones de unidades en 2025, 0,65 mil millones de unidades en 2026, y alcance 2,12 mil millones de unidades en 2031, creciendo a una CAGR del 26,67% de 2026 a 2031.

El sector está transitando rápidamente desde los módulos de identidad de suscriptor extraíbles hacia alternativas soldadas o integradas. Este patrón de crecimiento refleja tres cambios convergentes: los teléfonos inteligentes de gama alta que eliminan las bandejas de SIM, los mandatos de ciberseguridad automotriz que integran telemática de conexión permanente, y la ratificación en junio de 2024 de la especificación GSMA SGP.32 que armoniza el aprovisionamiento remoto para implementaciones industriales. La demanda se amplifica aún más por los despliegues nacionales de 5G independiente, que permiten la segmentación de red de baja latencia para casos de uso que van desde la cirugía remota hasta la logística autónoma, y por la búsqueda de los operadores de redes móviles de reducir los gastos operativos vinculados a la logística de tarjetas de plástico. La dinámica competitiva favorece a los proveedores de semiconductores que integran elementos seguros a nivel de oblea, mientras que los fabricantes tradicionales de tarjetas SIM enfrentan compresión de márgenes. Las preocupaciones sobre la confianza en la cadena de suministro, las brechas de concienciación del consumidor en mercados sensibles al precio y los costos de aprovisionamiento de pila dual moderan el impulso, pero no han descarrilado las trayectorias de adopción.

Conclusiones Clave del Informe

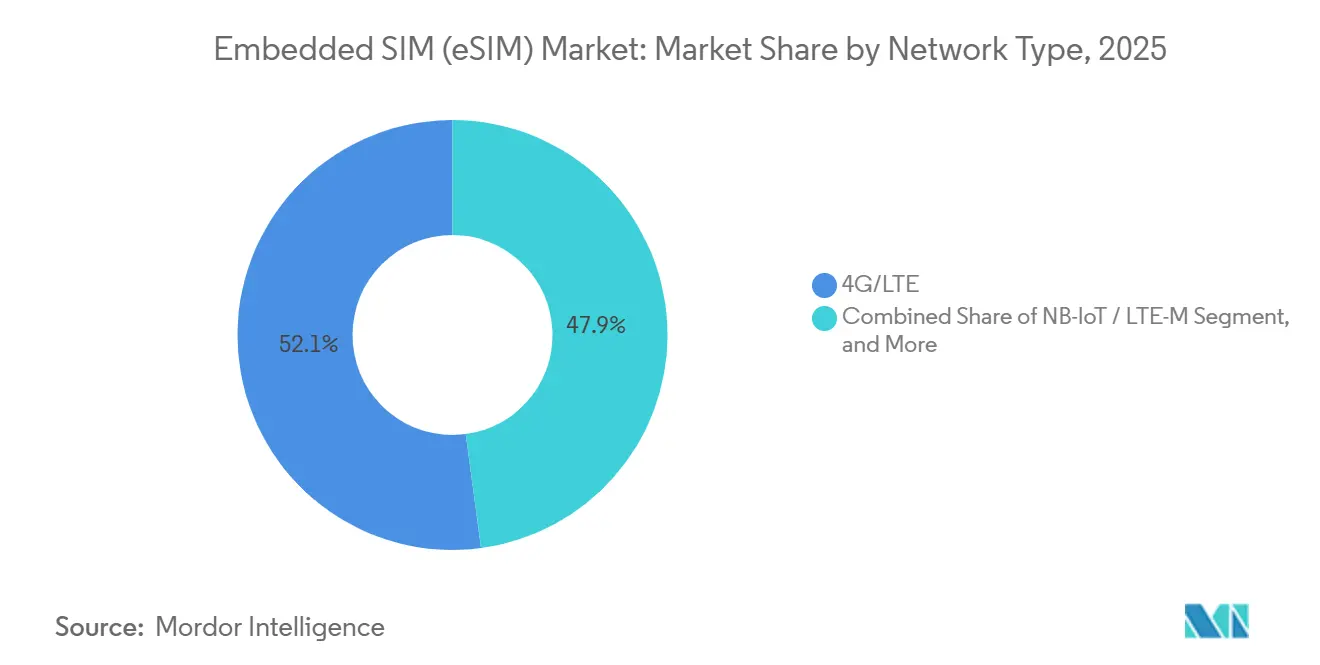

- Por tipo de red, 4G/LTE lideró con el 52,11% de la participación del mercado de SIM Integrada (eSIM) en 2025, mientras que se prevé que 5G avance a una CAGR del 26,89% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 60,29% del tamaño del mercado de SIM Integrada (eSIM) en 2025, mientras que se proyecta que los dispositivos portátiles registren una CAGR del 26,76% durante 2026-2031.

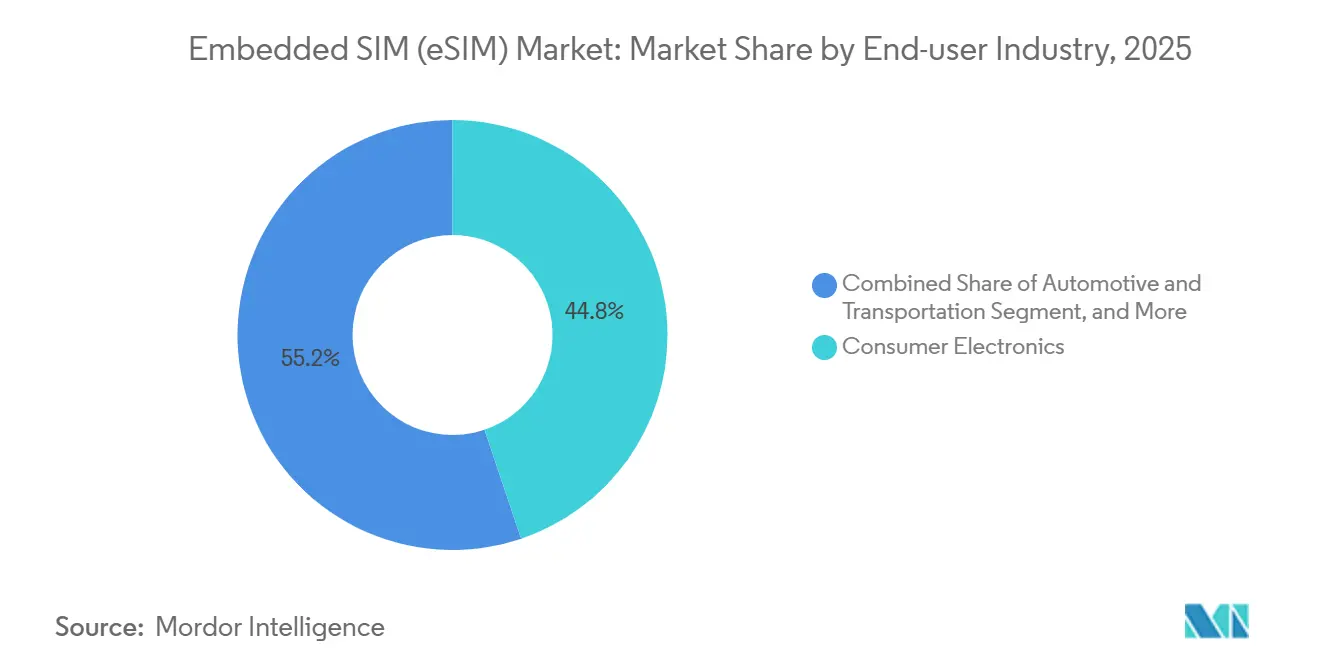

- Por industria de usuario final, la electrónica de consumo representó el 44,84% del tamaño del mercado de SIM Integrada (eSIM) en 2025, pero se espera que el sector automotriz y de transporte registre la CAGR más rápida del 27,11% hasta 2031.

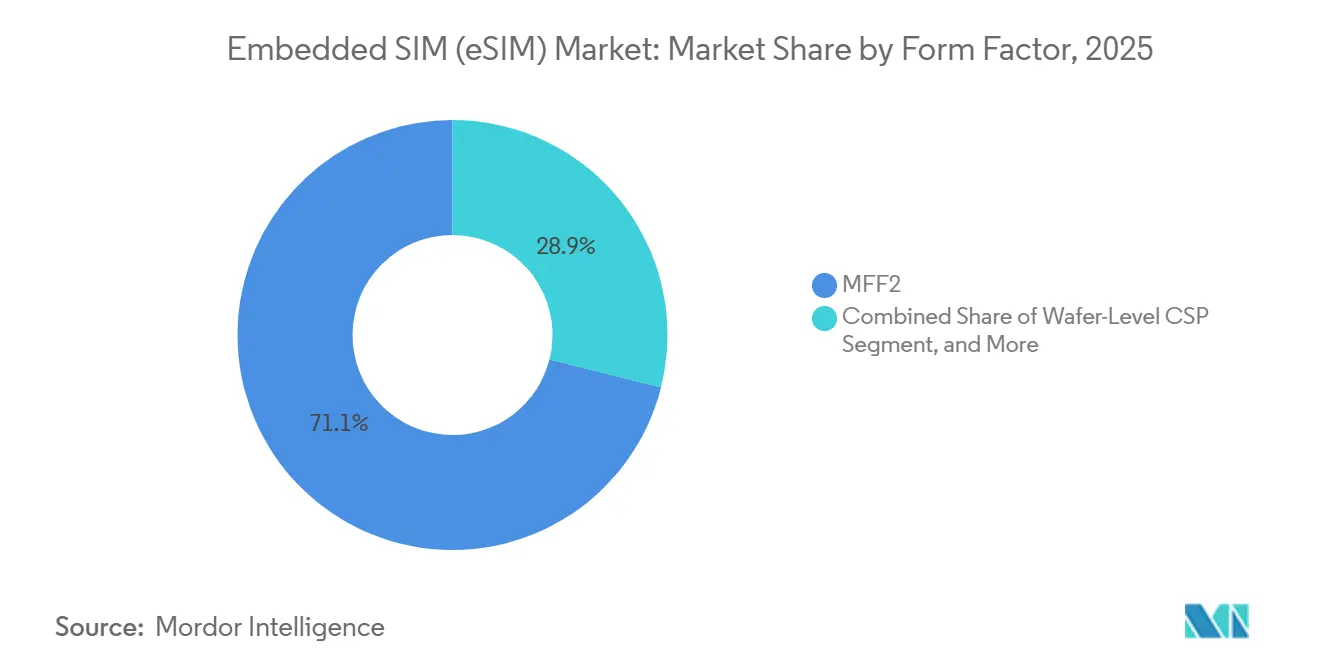

- Por factor de forma, los módulos MFF2 capturaron el 71,07% de la participación en 2025, aunque se prevé que los paquetes de escala de chip a nivel de oblea crezcan a una CAGR del 29,38% durante el período de pronóstico.

- Por especificación de aprovisionamiento, SGP.02 (M2M) representó el 67,22% de los envíos de 2025, mientras que SGP.32 (IoT) está en camino de alcanzar una CAGR del 28,12% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,39% de participación en 2025, mientras que se proyecta que Asia Pacífico se expanda a una CAGR del 27,36% y emerja como la región de más rápido crecimiento.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de SIM Integrada (eSIM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues Rápidos de 5G que Aceleran la Demanda de eSIM | +5.2% | Global, liderado por Asia Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de eCall y UN-R155 que Impulsan la Adopción Automotriz | +4.8% | Europa y América del Norte, con expansión hacia Asia Pacífico | Largo plazo (≥4 años) |

| Transición de los Fabricantes de Teléfonos Inteligentes Liderada por Apple hacia Insignias Solo con eSIM | +6.1% | América del Norte y Europa como núcleo, con expansión hacia Asia Pacífico | Corto plazo (≤2 años) |

| Ahorro en OPEX de Telecomunicaciones mediante Aprovisionamiento Remoto de SIM | +3.9% | Global | Mediano plazo (2-4 años) |

| Regulaciones Gubernamentales de Seguridad IoT que Favorecen las SIM Soldadas | +3.4% | Europa, América del Norte, mercados selectos de Asia Pacífico | Largo plazo (≥4 años) |

| Surgimiento de la Especificación GSMA SGP.32 que Desbloquea Implementaciones IoT a Escala Masiva | +4.7% | Global, centros industriales en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Rápidos de 5G que Aceleran la Demanda de eSIM

Las redes 5G independientes eliminan las restricciones de latencia y rendimiento que anteriormente limitaban el IoT celular, permitiendo que los dispositivos cambien de segmentos de red y socios de itinerancia sin intervención física. China superó los 1.000 millones de conexiones 5G en 2024, y los operadores allí finalizaron la habilitación nacional de eSIM en octubre de 2025. Japón alcanzó una cobertura del 98,4% de la población en 2024 y tiene como objetivo el 99% para 2030, brindando a las empresas una huella nacional contigua para el aprovisionamiento remoto. En Europa, la cobertura de los hogares alcanzó el 94,3% en 2024, creando una plataforma de lanzamiento para sensores de hogar inteligente e industriales que dependen de SIM soldadas.[1]Comisión Europea, "Informe Trimestral del Observatorio 5G," ec.europa.eu La prueba de concepto de itinerancia 5G independiente de Vodafone con A1 y Ericsson en abril de 2025 demostró el cambio de perfil transfronterizo sin fricciones.[2]Vodafone Group, "Comunicado de Prensa del Ensayo de Itinerancia 5G Independiente," vodafone.com A medida que los operadores comercializan la segmentación de red, las empresas pueden garantizar la calidad del servicio mientras seleccionan operadores de forma dinámica, catalizando el crecimiento de los envíos en pasarelas industriales y vehículos conectados.

Mandatos de eCall y UN-R155 que Impulsan la Adopción Automotriz

El reglamento UN-R155 de las Naciones Unidas, obligatorio para los nuevos tipos de vehículos a partir de julio de 2024, exige la supervisión de ciberamenazas y actualizaciones seguras por aire, ambas de las cuales favorecen los diseños de SIM integrada resistentes a la manipulación. La directiva eCall de Europa ya ha incorporado la conectividad celular de emergencia en los automóviles de pasajeros, y los nuevos modelos adoptan cada vez más eSIM soldadas para cumplir con los requisitos de no extracción. Continental lanzó soluciones de ciberseguridad alineadas con UN-R155 en noviembre de 2024, integrando módulos eSIM para enviar certificados de seguridad de forma remota. Thales y Cubic siguieron en febrero de 2025 con una plataforma automotriz compatible con SGP.32 que permite a los gestores de flotas cambiar de operadores de redes móviles por aire, reduciendo los cargos de itinerancia para operaciones transfronterizas thalesgroup.com. A medida que otras regiones copian el marco europeo, los volúmenes de producción de vehículos se traducen directamente en una demanda plurianual de factores de forma eSIM robustos.

Transición de los Fabricantes de Teléfonos Inteligentes Liderada por Apple hacia Insignias Solo con eSIM

Apple eliminó la bandeja de SIM de las variantes estadounidenses del iPhone 14-16, obligando a los operadores a industrializar los flujos de trabajo de activación de eSIM y señalando a las marcas rivales que el diseño premium ahora equivale a hardware sin ranura apple.com. Samsung respondió integrando soporte de eSIM dual en su familia Galaxy S24, mientras que Qualcomm integró iSIM en el Snapdragon 8 Gen 3 para eliminar el elemento seguro discreto qualcomm.com. El piloto de transferencia de eSIM con un solo clic de KPN en mayo de 2025 redujo los pasos de activación del iPhone a un solo toque, abordando la fricción identificada por GSMA Intelligence, que encontró que la concienciación global del consumidor era de solo el 50% en 2025 kpn.com. El efecto en cascada es un ciclo de reemplazo más corto para las tarjetas SIM heredadas y actualizaciones de infraestructura aceleradas en toda la huella de los operadores.

Escasa Concienciación del Consumidor Fuera de los Teléfonos de Gama Alta

A pesar del fuerte impulso en las regiones prósperas, GSMA Intelligence informó en marzo de 2025 que solo el 50% de los usuarios móviles globales reconocen la terminología eSIM, con una concienciación que cae por debajo del 30% en los mercados sensibles al precio.[3]"Concienciación del Consumidor sobre eSIM 2025," gsmaintelligence.com Los incentivos del canal minorista aún favorecen las ventas de tarjetas SIM de plástico, lo que ralentiza el marketing de los operadores en África y partes de Asia. América Latina ilustra la brecha: 30 operadores lanzaron eSIM a mediados de 2024, pero solo el 5% de las conexiones de teléfonos inteligentes utilizaban la tecnología a finales de 2023. Las campañas de promoción, como la prueba gratuita de TIM Brasil a finales de 2023, se orientaron hacia viajeros y primeros adoptantes, confirmando el desafío educativo. Hasta que los dispositivos Android de bajo costo ofrezcan una activación fluida y los operadores simplifiquen la incorporación, la adopción generalizada quedará rezagada respecto a los segmentos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Especificaciones de Habilitación M2M Fragmentadas | -2.1% | Global, alta fricción en ecosistemas IoT de múltiples proveedores | Mediano plazo (2-4 años) |

| Escasa Concienciación del Consumidor Fuera de los Teléfonos de Gama Alta | -3.3% | Mercados emergentes en Asia Pacífico, África, América del Sur | Corto plazo (≤2 años) |

| Preocupaciones sobre la Confianza en la Cadena de Suministro (Ataques de Manipulación y de Canal Lateral) | -1.8% | Global, mayor escrutinio en Europa y América del Norte | Largo plazo (≥4 años) |

| Preocupaciones de Dependencia del Operador entre los Compradores Empresariales de IoT | -1.6% | Global, especialmente en implementaciones multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Especificaciones de Habilitación M2M Fragmentadas

Las empresas que gestionan activos industriales de larga vida deben manejar pilas de aprovisionamiento SGP.02 heredadas junto con flujos de trabajo SGP.32 más nuevos, lo que infla los presupuestos de integración y amplía la superficie de ataque. La obtención por parte de Giesecke and Devrient de la certificación completa SGP.32 en abril de 2025 requirió una importante rearquitectura del servidor y ciclos de prueba entre proveedores, lo que ilustra el esfuerzo técnico.[4]Anuncio de Certificación SGP.32," gi-de.com Los sectores de servicios públicos, logística y transporte con ciclos de vida de dispositivos de 15 años no están dispuestos a abandonar las flotas SGP.02 instaladas, lo que obliga a operaciones de pila dual al menos hasta 2035. La complejidad resultante frena el crecimiento de los envíos a corto plazo para los módulos SGP.32 y compensa parcialmente la pronunciada curva de expansión del mercado de SIM Integrada (eSIM).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Red: Los Núcleos 5G Independientes Reconfiguran el Aprovisionamiento

4G/LTE mantuvo el 52,11% de la participación del mercado de SIM Integrada (eSIM) en 2025, ya que una considerable base instalada de teléfonos inteligentes y sensores IoT permaneció anclada a las redes establecidas. Sin embargo, se proyecta que el segmento 5G escale a una CAGR del 26,89%, reflejando la migración de los operadores hacia núcleos independientes que permiten la segmentación de red, la comunicación de baja latencia ultraconfiable y la agregación de portadoras. Los tres operadores nacionales de China concluyeron los despliegues nacionales de eSIM en octubre de 2025, aprovechando la arquitectura 5G para ofrecer cambio dinámico de perfiles en corredores de camiones autónomos. En Japón y la Unión Europea, la cobertura de población 5G combinada superior al 94% permite el aprovisionamiento por aire en tiempo real para fábricas conectadas y redes de ciudades inteligentes.

A medida que avanza la densificación de ondas milimétricas, las redes privadas urbanas adoptarán módulos del tamaño del mercado de SIM Integrada (eSIM) que puedan alternar entre segmentos públicos y dedicados sin tiempo de inactividad. Los operadores en mercados rurales continúan desplegando NB-IoT y LTE-M para sensores de bajo ancho de banda, creando una estrategia de red dual que favorece los chipsets eSIM multimodo. A lo largo del horizonte de pronóstico, 4G migrará hacia el modo de mantenimiento, mientras que la contribución de 5G a los ingresos del mercado de SIM Integrada (eSIM) se disparará, impulsada por la automatización industrial, la atención médica remota y las aplicaciones de medios inmersivos que exigen garantías de latencia deterministas.

Por Tipo de Dispositivo: Los Dispositivos Portátiles Superan a los Teléfonos Inteligentes en Velocidad de Crecimiento

Los teléfonos inteligentes representaron el 60,29% de los envíos unitarios de 2025, pero el crecimiento de un solo dígito medio de la categoría contrasta con la CAGR del 26,76% esperada para los dispositivos portátiles hasta 2031. Los monitores continuos de glucosa, los implantes cardíacos y los colgantes de detección de caídas de Medtronic y Abbott dependen de enlaces celulares siempre activos a paneles de control en la nube, eliminando la necesidad de vinculación con el teléfono. Las soluciones de SIM Integrada eliminan los puntos de entrada para la humedad, el polvo y la manipulación, aspectos críticos para los dispositivos médicos y de fitness que se usan las 24 horas del día. Los portátiles y tabletas aprovechan los modelos de financiación de conexión instantánea que agrupan planes de datos en el punto de venta, mientras que los módulos M2M permiten balizas de seguimiento de activos y modernizaciones de contadores inteligentes.

Los dispositivos portátiles también se benefician del empaquetado de escala de chip a nivel de oblea que reduce a la mitad el consumo de energía, extendiendo la vida útil de la batería para factores de forma delgados. La especificación eSIM v3.0 de Samsung introduce múltiples perfiles habilitados, admitiendo líneas personales y corporativas en un solo reloj, mientras que las plataformas iSIM de Qualcomm-Thales colocan el elemento seguro dentro del sistema en chip. A medida que las aseguradoras de salud reembolsan el monitoreo remoto y las empresas adoptan la digitalización de la fuerza de campo, los envíos del tamaño del mercado de SIM Integrada (eSIM) para dispositivos portátiles están destinados a eclipsar a las tabletas a mediados del pronóstico, consolidando el segmento como el segundo mayor contribuyente después de los teléfonos inteligentes.

Por Industria de Usuario Final: La Electrificación Automotriz Impulsa los Mandatos de Conectividad

La electrónica de consumo dominó con el 44,84% de la participación del tamaño del mercado de SIM Integrada (eSIM) en 2025. Los vientos regulatorios de cola ahora posicionan al sector automotriz y de transporte para crecer a una CAGR del 27,11%, impulsado por el cumplimiento de la ciberseguridad UN-R155, los requisitos de eCall y el auge de los trenes de potencia eléctricos que necesitan actualizaciones de software constantes. Las plataformas compatibles con GSMA SGP.32 de Thales permiten a los gestores de flotas cambiar de operadores de forma remota, optimizando los gastos de itinerancia para la logística transfronteriza. Los sectores industrial y de fabricación adoptan eSIM para sustentar sensores de mantenimiento predictivo y células de control robótico donde los costos de tiempo de inactividad pueden superar los 100.000 USD por hora.

La logística y el seguimiento de activos se apoyan en módulos eSIM de ultra bajo consumo que combinan radios GPS y celulares, ofreciendo visibilidad unificada en cadenas de suministro multimodales. Los proveedores de servicios públicos y energía integran elementos seguros en contadores inteligentes para salvaguardar la recaudación de ingresos y cumplir con la legislación de ciberresiliencia. Las implementaciones en el sector sanitario abarcan diagnósticos remotos y dispositivos de adherencia a la medicación, beneficiándose del cifrado anclado en hardware que cumple con los mandatos de HIPAA y GDPR. Para 2031, el sector automotriz está preparado para superar a la electrónica de consumo en volúmenes de envíos absolutos, convirtiéndose en una fuerza importante dentro del mercado de SIM Integrada (eSIM).

Por Factor de Forma: La Integración a Nivel de Oblea Comprime el Costo de la Lista de Materiales

Los paquetes MFF2 aseguraron el 71,07% del volumen de 2025 porque su tolerancia a las vibraciones y el rango de temperatura extendido se adaptan a los casos de uso automotriz e industrial. Sin embargo, se prevé que los paquetes de escala de chip a nivel de oblea se expandan a una CAGR del 29,38% a medida que los teléfonos inteligentes y los dispositivos portátiles buscan perfiles más delgados y mayor duración de la batería. El OPTIGA Connect OC1230 de Infineon ofrece un consumo de energía un 50% menor gracias a la construcción CSP de 28 nm.

Los accesorios de conexión apuntan a escenarios de modernización; el dongle SGP.32 de Digi International de diciembre de 2025 ofrece actualizaciones basadas en firmware para dispositivos de campo heredados, evitando el reemplazo completo del hardware. Las arquitecturas iSIM, validadas por Qualcomm-Thales en el Snapdragon 8 Gen 3, condensan aún más los componentes, liberando espacio en la placa y reduciendo el costo por unidad en 1-2 USD en teléfonos inteligentes de mercado masivo. A lo largo del período de pronóstico, los formatos a nivel de oblea e iSIM capturarán participación incremental en la electrónica de consumo, mientras que MFF2 permanecerá arraigado en el transporte de seguridad crítica y las instalaciones de control industrial.

Por Especificación de Aprovisionamiento: SGP.32 Resuelve la Fragmentación del IoT

SGP.02 (M2M) mantuvo el 67,22% de los envíos de 2025 porque las flotas industriales instaladas dependen de servidores de aprovisionamiento heredados. Se proyecta que SGP.32 (IoT) crezca a una CAGR del 28,12% a medida que las empresas buscan un flujo de trabajo unificado de múltiples operadores. La certificación de IDEMIA en agosto de 2025 impulsó más de 40 pilotos en servicios públicos y logística idemia.com. AT&T y Thales lanzaron servicios comerciales SGP.32 en octubre de 2025, permitiendo intercambios de perfiles sin intervención que mantienen en línea los activos de ciudades inteligentes.

SGP.02 persiste en las flotas industriales heredadas debido a los ciclos de certificación plurianuales, pero su falta de interoperabilidad entre múltiples operadores genera un mayor OPEX. La solución conjunta de T-Mobile con Thales y SIMPL converge SGP.22 y SGP.32 bajo una sola plataforma, simplificando los parques de dispositivos mixtos. A medida que los ciclos de adquisición se alineen con los calendarios de capex depreciados, los envíos con capacidad SGP.32 superarán a SGP.02 en volumen antes de 2029, anclando el mercado de SIM Integrada (eSIM) a un marco de aprovisionamiento unificado.

Análisis Geográfico

América del Norte mantuvo el 39,39% de los volúmenes unitarios de 2025 gracias a la línea de iPhone solo con eSIM de Apple y los despliegues de IoT empresarial en el sector sanitario y la logística. Los operadores aprovechan los núcleos 5G independientes maduros para monetizar planes de datos premium y aprovisionar de forma remota pasarelas industriales en campos petrolíferos y redes ferroviarias. La adopción por parte de los consumidores se beneficia del marketing generalizado de los operadores que agrupa paquetes de eSIM de viaje en planes ilimitados.

Se prevé que Asia Pacífico se convierta en la región de más rápida expansión con una CAGR del 27,36% hasta 2031. El despliegue nacional de China en octubre de 2025 cubre más de 1.000 millones de conexiones 5G, lo que permite a los fabricantes de Android de bajo costo eliminar las bandejas de SIM y liberar espacio en la placa para baterías más grandes. India siguió con Tata Communications y BSNL lanzando eSIM a nivel nacional en octubre de 2025, dirigido tanto a usuarios de teléfonos inteligentes como a implementaciones de contadores inteligentes en programas de electrificación rural. Japón y Corea del Sur, ya casi saturados en cobertura 5G, despliegan eSIM en automóviles conectados, dispositivos de pago portátiles y fábricas inteligentes.

Europa disfruta de un impulso regulatorio, con una cobertura 5G del 94,3% de los hogares y mandatos como eCall y UN-R155 que integran la conectividad en la homologación de vehículos. La Directiva de Equipos de Radio que entra en vigor en agosto de 2025 eleva los estándares de ciberseguridad, impulsando a los fabricantes de dispositivos hacia diseños eSIM soldados. La adopción en Oriente Medio se acelera, con la plataforma nacional de stc en Arabia Saudita reduciendo la logística de SIM y las conexiones de la región MENA previstas para alcanzar los 135 millones para 2028. África permanece en una etapa incipiente, excepto por los programas piloto en Sudáfrica y Nigeria, donde los operadores urbanos prueban eSIM para atender a expatriados y flotas empresariales.

América del Sur muestra un impulso creciente con 30 operadores en 14 naciones que ofrecen servicios eSIM. La penetración salta del 5% en 2023 a un esperado 75% de las conexiones de teléfonos inteligentes para 2030, ayudada por los mercados turísticos favorables a la itinerancia en Brasil y Argentina. Se espera que las campañas de concienciación del consumidor, combinadas con teléfonos con eSIM de menor costo, desbloqueen la demanda latente en los segmentos de prepago.

Panorama regulatorio

Los despliegues de SIM embebida (eSIM) se sustentan en los estándares GSMA eUICC y de Aprovisionamiento Remoto de SIM, y el IoT industrial avanza hacia la familia SGP.3x tras la ratificación de SGP.32 en junio de 2024. La GSMA mantuvo actualizaciones activas durante 2026, incluidas SGP.21 v2.7 (abril de 2026) y las actualizaciones de SGP.31/SGP.32 v1.3 (mayo de 2026), junto con el marco de conformidad eSIM de la GSMA (SAS-SM/SAS-UP) que sustenta las operaciones seguras de servidores de derechos y eUICC en todos los mercados.

Los marcos nacionales están añadiendo capas de cumplimiento local sobre la base de la GSMA. India ha estado reforzando la gobernanza de M2M/eSIM, incluidas las Standards, Conformity Assessment and Certification Rules, 2025 de mayo de 2025, y las instrucciones del Department of Telecommunications de junio de 2025 sobre el uso de SIM embebida para comunicaciones M2M, que hacen referencia a las expectativas de certificación GSMA SAS-SM para sitios SM-SR y a los requisitos de interoperabilidad. Singapur avanzó hacia la formalización de los requisitos de eUICC mediante una consulta pública de la IMDA sobre especificaciones técnicas preliminares (Edición 1, 2026), lo que apunta a criterios de conformidad y seguridad más explícitos para los componentes eSIM utilizados en redes públicas.

Análisis de la cadena de valor

La cadena de valor de la SIM embebida (eSIM) abarca (i) proveedores de silicio seguro, sistemas operativos SIM y encapsulado (por ejemplo, STMicroelectronics e Infineon) que ofrecen hardware compatible con eUICC en formatos como MFF2 y CSP a nivel de oblea, (ii) proveedores de infraestructura de eUICC y aprovisionamiento remoto (por ejemplo, Thales, Giesecke+Devrient e IDEMIA) que suministran productos eUICC certificados junto con plataformas de derechos y aprovisionamiento remoto de SIM, y (iii) fabricantes de equipos originales (OEM) de teléfonos inteligentes, dispositivos portátiles, automoción y módulos industriales que integran la eSIM en la fase de diseño y dependen de la certificación para garantizar la aceptación de los operadores. En el eslabón posterior, los operadores de redes móviles gestionan la activación de consumidores y la incorporación empresarial, mientras que los agregadores e intermediarios de conectividad (por ejemplo, 1GLOBAL y Cubic Telecom) agrupan el alcance multioperador y simplifican la contratación para despliegues de viajes e IoT.

Los estándares y programas de garantía determinan los cuellos de botella y las transferencias a lo largo de la cadena. El cambio de las pilas M2M heredadas hacia SGP.32 ha aumentado el papel de las herramientas de orquestación y derechos para parques de IoT multioperador, mientras que las actualizaciones de especificaciones de la GSMA en 2026 (SGP.21 v2.7 en abril de 2026 y SGP.31/SGP.32 v1.3 en mayo de 2026) reforzaron los requisitos de interoperabilidad que repercuten en la certificación de dispositivos y las actualizaciones de plataforma. En el ámbito de la seguridad, las vías de garantía vinculadas a la GSMA y de certificación del sector (incluidos los enfoques basados en Common Criteria destacados por la GSMA en 2025) elevan el valor de las operaciones de fabricación y aprovisionamiento auditadas, a medida que los OEM buscan referencias de hardware que se fabrican una sola vez y se despliegan en cualquier lugar, con la instalación del perfil diferida hasta después de la fabricación.

Panorama Competitivo

El mercado de SIM Integrada (eSIM) está presenciando una pugna competitiva entre proveedores de semiconductores, proveedores de plataformas de aprovisionamiento y operadores de redes móviles. Giesecke and Devrient, aprovechando su ventaja de ser pioneros, logró el cumplimiento de SGP.32 en abril de 2025. Este movimiento estratégico les valió más de 20 victorias de diseño y más de 40 proyectos piloto. Mientras tanto, Infineon está creando un nicho al enfatizar la eficiencia energética, utilizando elementos seguros a nivel de oblea de 28 nm para prolongar la vida útil de la batería de los dispositivos portátiles. Thales, por su parte, apuesta por un enfoque holístico, integrando la fabricación de chips, servidores de habilitación y forjando alianzas con operadores, para lograr la notable cifra de 23 millones de instalaciones en vehículos conectados.

Los gigantes de los sistemas en chip están causando revuelo en la industria: Qualcomm y Thales han validado con éxito el primer iSIM certificado por GSMA en el Snapdragon 8 Gen 3. Juniper Research proyecta un ascenso meteórico en los envíos de iSIM, pronosticando un aumento de 800.000 unidades en 2024 a la asombrosa cifra de 210 millones para 2028. Este auge está destinado a desviar volumen de los proveedores tradicionales de elementos seguros discretos. A medida que los operadores se inclinan cada vez más hacia servidores de habilitación independientes del proveedor, valorados por su rentabilidad y flujos de auditoría simplificados en línea con los mandatos de ciberseguridad, parece inminente una ola de consolidación de plataformas.

Las empresas emergentes están creando nichos en sectores especializados como la agricultura de precisión, el monitoreo de cadena de frío y la micromovilidad. Sin embargo, a medida que la GSMA endurece sus procesos de certificación, estos recién llegados se enfrentan a desafíos técnicos crecientes. De cara al futuro, el panorama está preparado para fusiones estratégicas entre empresas de semiconductores y proveedores de plataformas, con el objetivo de forjar ecosistemas cohesivos de hardware y software. Simultáneamente, los fabricantes tradicionales de tarjetas se encuentran en una encrucijada, contemplando un cambio hacia servicios de valor añadido o una salida completa del sector.

Líderes de la Industria de SIM Integrada (eSIM)

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Thales Group

IDEMIA France SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estandarización de IoT impulsada por SGP.32 abre espacio de crecimiento en grandes entornos empresariales de flotas mixtas, donde los parques SGP.02 y los despliegues de IoT más recientes deben coexistir. Esta dinámica respalda la demanda de habilitación de doble pila, orquestación y cadenas de herramientas de migración, en lugar de implementaciones de una sola especificación. El mantenimiento activo de estándares en 2026 (las actualizaciones de la GSMA a SGP.31/SGP.32 v1.3 en mayo de 2026 y a SGP.21 v2.7 en abril de 2026) respalda las hojas de ruta de adquisición y certificación para servicios públicos, logística, pasarelas industriales y programas de vehículos conectados que requieren operatividad multioperador y aprovisionamiento con garantía de seguridad.

Los despliegues comerciales y las implementaciones nombradas también señalan oportunidades de implementación a corto plazo más allá de los teléfonos inteligentes de gama alta. Telenor IoT comenzó a ofrecer soluciones eSIM SGP.32 estandarizadas en abril de 2026, y la industrialización de flujos de trabajo del lado del operador continúa junto con movimientos de plataforma del lado del dispositivo, incluida la introducción por parte de Giesecke+Devrient de un enfoque de aprovisionamiento remoto de eSIM en la nube impulsado por AWS en febrero de 2026, y la expansión de Thales de la habilitación de eSIM hacia puntos finales de IoT adyacentes mediante alianzas (por ejemplo, con Verifone para terminales de pago en marzo de 2026). Estos pasos amplían el alcance abordable para los proveedores de plataformas eSIM y los proveedores de semiconductores en los diseños de integración, donde las empresas priorizan las referencias globales, la reducción de la logística para el manejo de SIM y una alineación más estricta de seguridad y cumplimiento para los activos siempre conectados.

Desarrollos recientes del sector

- Marzo de 2026: Thales se asoció con Verifone para incorporar la tecnología eSIM en terminales de pago de próxima generación con el fin de respaldar la gestión de conectividad global. La alianza amplía la adopción de eSIM en puntos finales de IoT regulados y de alta disponibilidad, donde el aprovisionamiento remoto reduce la fricción de implementación en distintas geografías.

- Febrero de 2026: Giesecke+Devrient colaboró con Amazon Web Services para lanzar un enfoque de aprovisionamiento remoto de eSIM basado en la nube para despliegues de consumo e IoT. La alianza destaca el cambio hacia pilas de derechos y aprovisionamiento escalables y nativas de la nube que pueden desplegarse más rápido en múltiples regiones y entornos de operadores.

- Octubre de 2025: China Telecom, China Mobile y China Unicom completaron la habilitación de eSIM a nivel nacional, extendiendo la cobertura a la gran base de usuarios 5G de China. Esto redujo las barreras de activación para dispositivos compatibles con eSIM y fortaleció la base para implementaciones masivas de OEM que eliminan las bandejas físicas de SIM.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de SIM embebida (eSIM) abarca el valor creado cuando una eUICC compatible con la GSMA está embebida dentro de un dispositivo y se habilita mediante aprovisionamiento remoto de SIM, junto con el software de gestión de perfiles relacionado que se utiliza para activar y actualizar suscripciones.

Exclusiones de alcance: excluimos los ingresos de las tarjetas SIM extraíbles, los contratos de conectividad M2M independientes y los planes de datos de conectividad pura.

Descripción general de la segmentación

- Estimaciones Generales del Mercado

- Valor Total del Mercado

- Por Tipo de Red

- 5G

- 4G/LTE

- NB-IoT / LTE-M

- Por Tipo de Dispositivo

- Teléfonos Inteligentes

- Tabletas y Portátiles

- Dispositivos Portátiles

- Módulos M2M/IoT

- Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz y Transporte

- Industrial y Fabricación

- Logística y Seguimiento de Activos

- Energía y Servicios Públicos

- Sanidad y Dispositivos Portátiles

- Por Factor de Forma

- MFF2

- CSP a Nivel de Oblea

- eSIM de Conexión

- Por Especificación de Aprovisionamiento

- SGP.02 (M2M)

- SGP.22 (Consumidor)

- SGP.32 (IoT)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la alineación de la definición con estándares públicos y señales de adopción, de modo que el límite del mercado se mantenga coherente entre regiones. Las fuentes utilizadas para ello incluyen materiales como especificaciones de la GSMA y publicaciones de GSMA Intelligence, indicadores de la UIT sobre suscripciones móviles, actualizaciones de la OCDE sobre economía digital y comunicados de reguladores nacionales de telecomunicaciones que hacen seguimiento de las políticas de registro de SIM y habilitación de eSIM.

Para que el modelo fuera práctico, también revisamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa de buena reputación sobre lanzamientos de dispositivos exclusivamente eSIM, además de estadísticas públicas de aduanas o comercio, cuando los flujos de dispositivos y módulos ayudan a explicar la dirección de la demanda. En casos seleccionados, utilizamos suscripciones de pago, cuando estaban disponibles, para datos financieros e inteligencia empresarial, búsquedas de patentes y verificaciones a nivel de envíos de importación y exportación, con el fin de contrastar el impulso de los dispositivos y los cambios en la cadena de suministro. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en cubrir las brechas que las fuentes documentales no explican por completo, como las tasas de adopción de eSIM por categoría de dispositivo, los costos de los flujos de trabajo de aprovisionamiento y la evolución a corto plazo del precio promedio de venta (ASP) de la eUICC y el software relacionado. Hablamos con una combinación de participantes del ecosistema, incluidos operadores móviles, actores de la cadena de suministro de dispositivos y módulos, y partes interesadas en compras empresariales y de IoT. La cobertura se equilibró entre las principales regiones de demanda para poder verificar los supuestos más de una vez.

Distribución de los encuestados del trabajo de campo de la investigación primaria

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 17% | Asia-Pacífico: 53% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 22% | Gerentes: 45% | América: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento utilizó de manera conjunta los enfoques descendente y ascendente, pero el proceso estuvo liderado por un cúmulo de demanda descendente que reconstruye el valor de eSIM a partir de los envíos abordables de dispositivos y módulos, la penetración de eSIM por tipo de dispositivo y una estructura de precios que refleja el contenido de eUICC más el software de gestión de perfiles. Una vez formado el total, se corroboró con aproximaciones ascendentes selectivas, como el muestreo de divulgaciones de ingresos a nivel de proveedor cuando estaban disponibles, verificaciones de canal sobre precios típicos y comprobaciones cruzadas de ASP por volumen para las principales categorías de dispositivos.

Entre los insumos clave que dieron forma al modelo se incluyen las tendencias de envíos de dispositivos compatibles con eSIM, la proporción de dispositivos enviados como exclusivamente eSIM frente a doble SIM, la preparación de los operadores regionales para el aprovisionamiento remoto, el número promedio de perfiles por dispositivo en casos de uso de viajes e IoT, y la dirección de precios de la eUICC y el software de aprovisionamiento a medida que aumenta la escala. Para el pronóstico se utilizó un análisis de escenarios, ya que la adopción depende de los tiempos regulatorios, el comportamiento de activación de los operadores y los ciclos de lanzamiento de dispositivos, y luego se aplicó el consenso de expertos de las entrevistas para mantener los escenarios realistas. Cuando las señales ascendentes eran incompletas, las brechas se resolvieron utilizando rangos de penetración conservadores y revisándolos cuando múltiples entrevistas independientes respaldaban el mismo cambio.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluidas previsiones de conexiones eSIM disponibles públicamente, canales de lanzamiento de dispositivos e indicadores de preparación regional para la activación que ayudan a explicar si la curva de adopción implícita es realista. También realizamos verificaciones de varianza por categoría de dispositivo y región, de modo que se señalaran, revisaran y corrigieran o justificaran claramente los ingresos por unidad inusualmente altos o los saltos repentinos de participación.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en múltiples etapas, y se activan nuevos seguimientos cuando un supuesto cambia los totales más de lo esperado o cuando ocurren nuevos eventos de política o de producto. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales para desarrollos importantes, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de SIM embebida de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado de eSIM publicados a menudo no coinciden entre sí porque el alcance subyacente y la unidad de medida no son consistentes entre los estudios. Las diferencias suelen provenir de qué se cuenta como ingresos de eSIM, qué grupos de dispositivos se incluyen y si el ritmo de actualización se mantiene al día con los rápidos cambios en la combinación de dispositivos.

Las señales de adopción basadas en envíos y las verificaciones de preparación de aprovisionamiento de los operadores son la evidencia que sustenta la cifra de Mordor Intelligence de 11,29 mil millones de USD (2025), porque los ingresos solo se cuentan cuando la eUICC está embebida y el software de aprovisionamiento remoto es relevante para la activación y las actualizaciones de perfil (no cuando se trata únicamente de una conversación sobre un plan de conectividad). Otras cifras pueden diferir cuando se centran en un conjunto de dispositivos más reducido, aplican una curva de ASP plana entre regiones o se basan en supuestos de penetración más antiguos que no reflejan los lanzamientos recientes de dispositivos exclusivamente eSIM y los cambios de política.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,29 mil millones de USD (2025) | |

| Consultora Global A | 1,46 mil millones de USD (2024) | Utiliza un alcance más reducido que contabiliza principalmente el valor relacionado con teléfonos inteligentes, y tiende a excluir los módulos de IoT y el contenido de eUICC embebida en vehículos conectados, lo que reduce el conjunto de dispositivos abordables. |

| Publicación Especializada B | 11,93 mil millones de USD (2024) | Se basa en supuestos anteriores de combinación de dispositivos y penetración para el año base, y la estructura de precios no siempre se reformula para reflejar el valor de la gestión de perfiles relacionada con el software y la evolución de los precios promedio (ASP) a nivel regional. |

La dispersión en la tabla se explica principalmente por los límites de alcance y por la rapidez con la que se actualizan los supuestos de adopción y de precios. Al vincular el total a señales observables de volumen de dispositivos y módulos, y luego validar los supuestos de precios y activación mediante entrevistas, la estimación se mantiene trazable a un conjunto de pasos repetible que los compradores pueden seguir y poner a prueba.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado de unidades de SIM Integrada para 2031?

Se espera que los envíos alcancen 2,12 mil millones de unidades para 2031, creciendo a una CAGR del 26,27% desde los niveles de 2026.

¿Qué categoría de dispositivo registrará el crecimiento de volumen más rápido hasta 2031?

Se prevé que los dispositivos portátiles se expandan a una CAGR del 26,76%, superando a los teléfonos inteligentes, portátiles y tabletas.

¿Por qué los fabricantes de automóviles están adoptando rápidamente la eSIM?

Las normas de ciberseguridad UN-R155 y los requisitos de emergencia eCall exigen módulos resistentes a la manipulación y de conexión permanente, lo que convierte a la SIM Integrada en la solución preferida.

¿En qué se diferencia SGP.32 de los estándares de aprovisionamiento anteriores?

SGP.32 unifica el aprovisionamiento remoto de IoT, admite la interoperabilidad entre múltiples operadores y reduce los costos de integración en comparación con los marcos heredados de máquina a máquina SGP.02.

¿Qué regiones contribuirán más a las nuevas activaciones de eSIM?

Asia Pacífico liderará el crecimiento, impulsado por el despliegue nacional de China y los lanzamientos panregionales de India, mientras que América del Norte y Europa mantienen adiciones de volumen constantes.

Última actualización de la página el: