Tamaño y Participación del Mercado de eSIM en África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

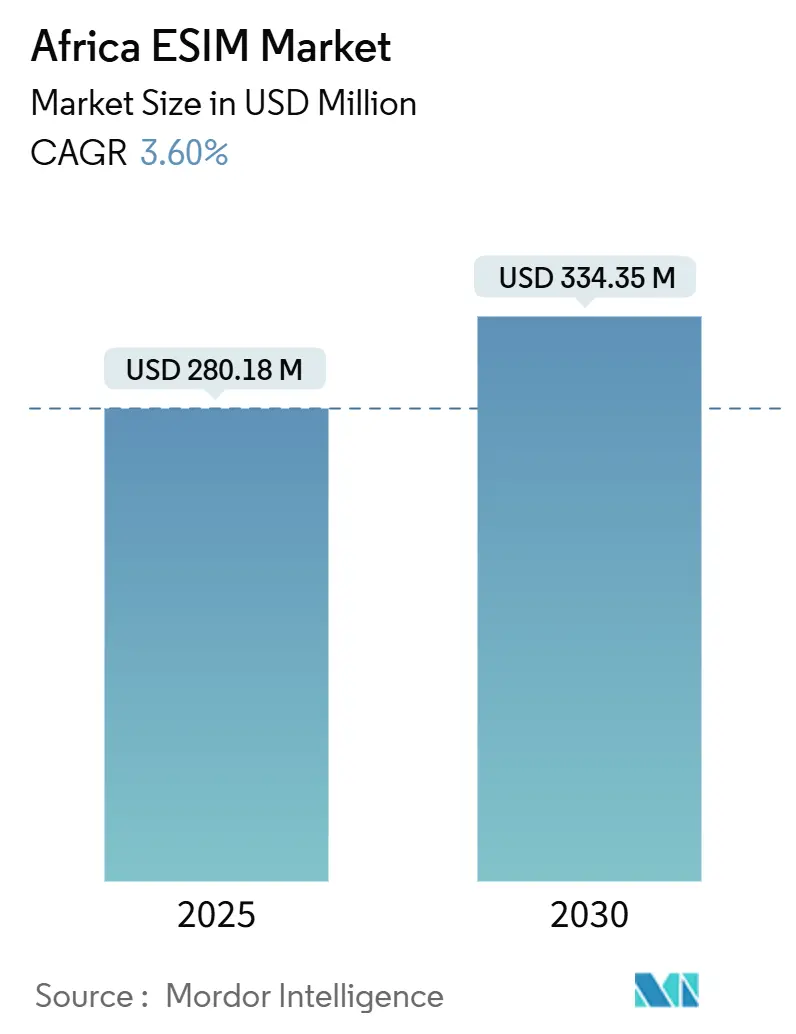

| Tamaño del Mercado (2025) | 280.18 Millones de dólares |

| Tamaño del Mercado (2030) | 334.35 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de eSIM en África por Mordor Intelligence

El tamaño del Mercado de eSIM en África se estima en USD 280,18 millones en 2025, y se espera que alcance USD 334,35 millones en 2030, a una CAGR del 3,60% durante el período de pronóstico (2025-2030).

La creciente densidad de sitios 5G en 16 países, el rápido lanzamiento de SIM exclusivamente digitales por parte de operadores de primer nivel, y los ingresos recurrentes de las plataformas de gestión de suscripciones sustentan una expansión sostenida. La mayor parte de los ingresos sigue proviniendo del hardware, ya que los usuarios automotrices e industriales demandan chips MFF2 de alta temperatura; sin embargo, el crecimiento más rápido se desplaza hacia los servicios de aprovisionamiento nativos en la nube, que cobran una tarifa cada vez que un dispositivo cambia de operador. Los teléfonos inteligentes de doble SIM por debajo de USD 200 mantienen el impulso de volumen, mientras que los dispositivos portátiles, los medidores de servicios públicos y la telemática vehicular amplían la base direccionable. La tensión competitiva aumenta a medida que los operadores más pequeños despliegan eSIM para diferenciarse en el roaming transfronterizo, aunque los marcos regulatorios fragmentados en Nigeria, Ghana y Tanzania retrasan la incorporación masiva.

Conclusiones Clave del Informe

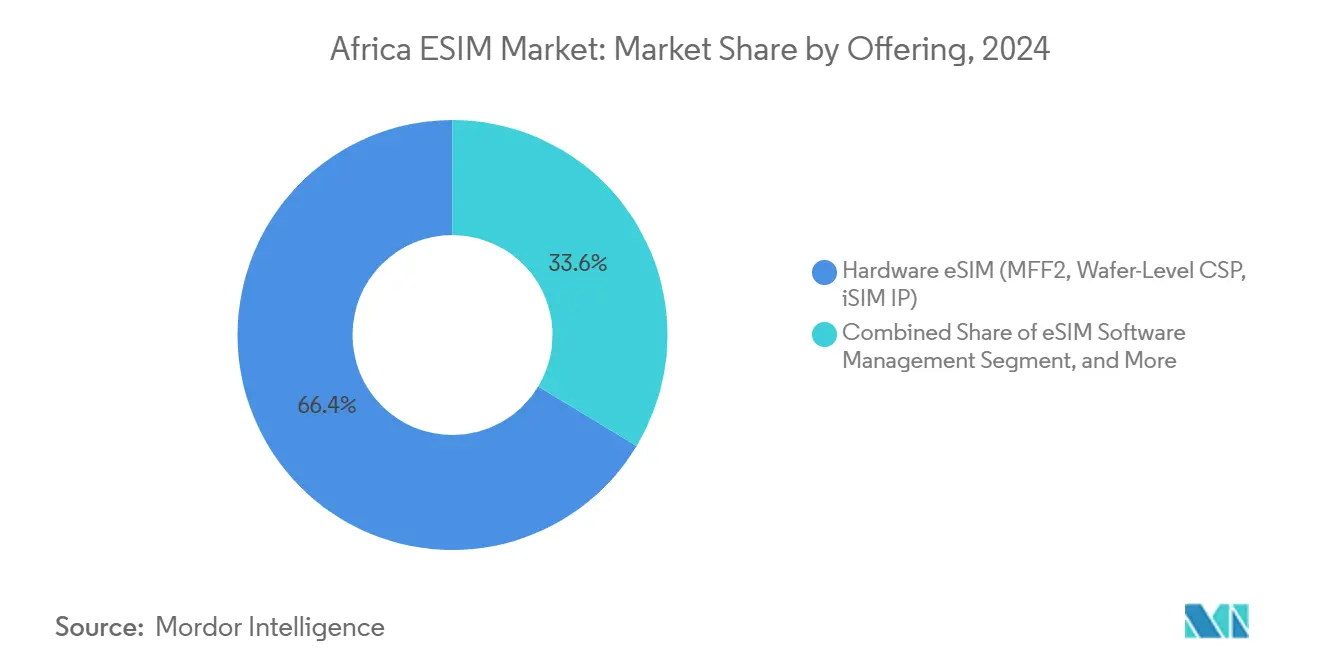

- Por oferta, el hardware representó el 66,37% de la participación del mercado de eSIM en África en 2024, mientras que los servicios de aprovisionamiento remoto de SIM registrarán una CAGR del 11,10% hasta 2030.

- Por tipo de dispositivo, los teléfonos inteligentes y los teléfonos con funciones básicas representaron el 76,66% de la participación del mercado de eSIM en África en 2024, mientras que los dispositivos portátiles se proyecta que se expandirán a una CAGR del 12,19% hasta 2030.

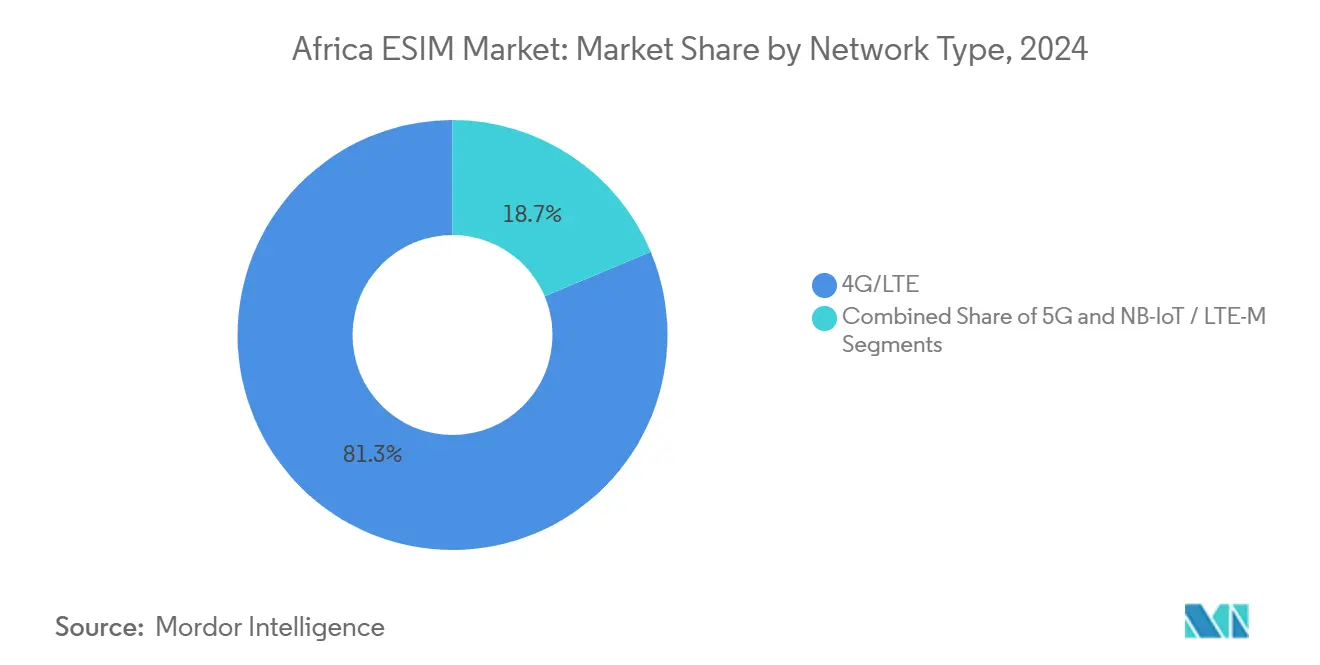

- Por tipo de red, 4G y LTE representaron el 81,32% de la participación del tamaño del mercado de eSIM en África en 2024, y las conexiones NB-IoT + LTE-M crecerán a una CAGR del 16,17% hasta 2030.

- Por industria de usuario final, la electrónica de consumo capturó el 71,48% de la participación del tamaño del mercado de eSIM en África en 2024, mientras que la industria y la manufactura exhiben una CAGR del 15,58% hasta 2030.

- Por geografía, Sudáfrica lideró con el 19,20% de la participación del mercado de eSIM en África en 2024, mientras que Kenia registra el mayor crecimiento con una CAGR del 6,90% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de eSIM en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cobertura de red 5G | +0.9% | Sudáfrica, Kenia, Nigeria, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Medición de servicios públicos basada en IoT y ciudades inteligentes | +0.8% | Sudáfrica, Kenia, Nigeria, Ghana, Tanzania | Largo plazo (≥ 4 años) |

| Programas de identidad digital para incorporación remota | +0.6% | Egipto, Kenia, Sudáfrica, Marruecos | Mediano plazo (2-4 años) |

| Impulso de los fabricantes de equipos originales para dispositivos de doble SIM por debajo de USD 200 | +0.7% | Nigeria, Kenia, Ghana, Tanzania, Resto de África | Corto plazo (≤ 2 años) |

| Optimización del costo de roaming para viajes de la diáspora | +0.4% | Sudáfrica, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Convergencia satelital-celular en minería | +0.3% | Sudáfrica, Tanzania, Zambia, Resto de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cobertura de Red 5G en las Principales Metrópolis Africanas

Safaricom ha desplegado 1.114 estaciones base 5G, que ahora alcanzan al 14% de la población de Kenia, mientras que MTN Nigeria cubre el 11,3% de su mercado.[1]Ericsson, "Informe de Movilidad," ericsson.com La GSMA contabiliza 27 operadores con 5G comercial en 16 estados africanos, aunque menos de 10 ofrecen eSIM, lo que demuestra que las actualizaciones de radio por sí solas no desencadenan la adopción de SIM digital. Los centros urbanos como Johannesburgo, Nairobi y Lagos habilitan servicios de juegos en la nube y realidad aumentada basados en eSIM, mientras que las zonas rurales permanecen ancladas al 4G, limitando la demanda premium direccionable. Los operadores priorizan la banda ancha inalámbrica fija porque los ingresos medios por usuario de internet doméstico superan en un 40% a los de datos de teléfonos inteligentes, lo que ralentiza la inflexión del eSIM para el consumidor. Orange completó el despliegue nacional de 4G en la República Centroafricana a principios de 2025, centrándose primero en la escala de suscriptores y aplazando el despliegue de capas densas de 5G que impulsarían la monetización del eSIM.[2]Orange Business, "Medición Inteligente en África," orangebusiness.com

Creciente Adopción de Proyectos de Medición de Servicios Públicos Basada en IoT y Ciudades Inteligentes

Orange Energies instaló 300.000 medidores inteligentes de prepago en 12 países africanos y redujo las pérdidas por robo de electricidad en un 18% mediante un servicio de pago por uso habilitado por eSIM. Sigfox Sudáfrica ganó un mandato de 15 millones de medidores inteligentes de agua bajo la regulación RT29, convirtiendo el cumplimiento normativo en un motor de crecimiento para los sensores eSIM. El piloto Smart Bahir Dar de Ethio Telecom conecta semáforos y contenedores de residuos; sin embargo, la ausencia de eSIM obliga al aprovisionamiento previo en fábrica, lo que añade seis semanas al despliegue. MTN gestiona 2,3 millones de conexiones IoT, pero solo el 12% de estas utilizan eSIM, ya que los municipios más pequeños a menudo carecen del software de gestión de suscripciones necesario. La fragmentación en las adquisiciones mantiene a cada ministerio vinculado a su propio operador, lo que reduce las economías de escala que justificarían un uso más amplio del eSIM.

Programas de Identidad Digital Respaldados por el Gobierno que Permiten la Incorporación Remota de eSIM

El regulador de Egipto aprobó el eSIM en 2024 y vinculó la activación a la base de datos del documento nacional de identidad, permitiendo a Orange Egypt incorporar suscriptores mediante reconocimiento facial. El sistema Huduma Namba de Kenia respalda el aprovisionamiento remoto de Safaricom, aunque actualmente cubre solo 38 millones de los 54 millones de residentes. Sudáfrica está pilotando una tarjeta de identidad digital que incorpora credenciales eSIM, lo que podría consolidar las verificaciones de identidad y la emisión de SIM en un único token; sin embargo, las preocupaciones sobre las libertades civiles podrían ralentizar el despliegue. Marruecos registró a 12 millones de ciudadanos en su plataforma de identificación electrónica en 2024; sin embargo, los operadores aún no han completado la integración del aprovisionamiento remoto, lo que subraya la diferencia entre la preparación regulatoria y la ejecución comercial.

Impulso de los Fabricantes de Equipos Originales para Teléfonos Inteligentes de Doble SIM y Solo eSIM por Debajo de USD 200

Huawei introdujo el Watch Fit 4 a KES 19.999 (USD 154) con eSIM independiente, mientras que la Band 10 de entrada omite la conectividad celular para alcanzar KES 6.999 (USD 54). Airtel Africa reporta una penetración de teléfonos inteligentes del 41,4% en 14 mercados, aunque el 68% de los nuevos dispositivos aún se venden por menos de USD 150, un rango en el que los fabricantes de equipos originales a menudo omiten el eSIM para contener el costo de materiales. Telkom Sudáfrica alcanza una penetración del 70% en teléfonos inteligentes porque los subsidios de contrato combinan teléfonos con eSIM con planes de datos a 24 meses, un modelo de crédito del que carecen Nigeria y Kenia. STMicroelectronics logró un costo a nivel de oblea de USD 0,80 con su ST4SIM-300 en 2024, superando el obstáculo de precio para teléfonos con funciones básicas con eSIM por debajo de USD 100. La vacilación de los operadores también suprime la concienciación, ya que solo tres de cada diez suscriptores reconocen los beneficios del eSIM en encuestas recientes de la GSMA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Soporte limitado de eSIM entre operadores de red móvil de nivel 2 y nivel 3 | −0.5% | Ghana, Tanzania, Uganda, Zambia, Senegal | Mediano plazo (2-4 años) |

| Enfoques regulatorios fragmentados | −0.4% | Nigeria, Ghana, Tanzania, Argelia | Corto plazo (≤ 2 años) |

| Ciclo de reemplazo de dispositivos bajo | −0.6% | Nigeria, Kenia, Ghana, Tanzania | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad en torno a las plataformas de aprovisionamiento remoto de SIM | −0.2% | Sudáfrica, Kenia, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Soporte Limitado de Aprovisionamiento de eSIM entre Operadores de Red Móvil de Nivel 2 y Nivel 3

Zamtel introdujo el eSIM en septiembre de 2024 para 3,2 millones de suscriptores, lo que representa solo el 8% del mercado de Zambia, dejando a la mayoría de los usuarios con Airtel o MTN, que aún dependen de SIM físicas. MTN Sudán del Sur siguió en enero de 2025, aunque el conflicto limita las importaciones de dispositivos que desbloquearían la escala. Workz cobra USD 0,15 por descarga de perfil, por lo que un operador con cinco millones de suscriptores paga USD 750.000 anuales antes de los gastos de marketing, un obstáculo que muchos operadores de nivel 2 no pueden superar.[3]Workz, "Modelo de Costos de eSIM," workz.com Los operadores más pequeños de Ghana, Glo y Expresso, permanecen fuera del ecosistema eSIM, lo que obliga a los fabricantes de dispositivos a precargar SIM físicas y bloquea a los usuarios con los operadores establecidos. Solo 18 de los 240 proveedores de descubrimiento de eSIM listados por la GSMA operan en el África subsahariana, y la mayoría se centra en IoT empresarial en lugar de teléfonos inteligentes para el mercado masivo.

Enfoques Regulatorios Fragmentados para el Aprovisionamiento Remoto de SIM

Egipto exige que los perfiles eSIM incluyan soporte de doble línea vinculado a su documento nacional de identidad, mientras que Nigeria no tiene ningún marco regulatorio, lo que deja a los operadores sin saber si la incorporación remota entra en conflicto con las normas de registro de SIM en persona. El regulador de Tanzania aún no ha publicado directrices, retrasando los lanzamientos de Vodacom y Airtel a pesar de la preparación de sus empresas matrices, y costando a cada una aproximadamente 120.000 suscriptores de alto valor por año que migran a perfiles kenianos o sudafricanos. Ghana aplica el registro biométrico de SIM, pero no aclara si el reconocimiento facial cumple el estándar para el eSIM, exponiendo a los operadores a riesgos legales. Argelia sigue bloqueando el eSIM, obligando a Orange a distribuir tarjetas físicas que chocan con su estrategia digital panafricana. La falta de estándares GSMA armonizados obliga a los fabricantes de equipos originales a certificar los eSIM país por país, añadiendo nueve meses a los ciclos de producto y disuadiendo a las marcas más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta – El Hardware Domina Mientras los Servicios se Aceleran

El hardware contribuyó con el 66,37% de la participación del mercado de eSIM en África en 2024, liderado por chips MFF2 y paquetes a nivel de oblea que cumplen con los estándares de temperatura automotriz e industrial. Se espera que los servicios de aprovisionamiento remoto de SIM registren una CAGR del 11,10% hasta 2030, a medida que los operadores pivotan hacia flujos de ingresos de gestión de suscripciones que generan tarifas con cada cambio de perfil. El tamaño del mercado de eSIM en África para hardware seguirá creciendo porque la telemática vehicular y los sensores industriales incorporan silicio a prueba de manipulaciones; sin embargo, el diferencial de crecimiento favorece claramente las plataformas en la nube. Giesecke+Devrient logró el cumplimiento de GSMA SGP.32 v1.2 en abril de 2025, eliminando el bloqueo de proveedor para dispositivos IoT y acelerando la adopción de servicios. Kigen integró su marco eIM en el portal IoT de Vodafone, mostrando cómo la orquestación independiente del operador desplaza el valor del silicio al software.

El cambio refleja modelos de telecomunicaciones más amplios, donde la conectividad se define por software y la monetización migra hacia la gestión del ciclo de vida. El BICS eSIM Hub ofrece perfiles multi-IMSI en 700 redes, permitiendo a los viajeros africanos evitar las tarifas de roaming premium. Workz superó los 100 operadores de telecomunicaciones asociados con precios de pago por crecimiento que se ajustan a la economía de los operadores, reduciendo las barreras de entrada para los operadores de nivel medio. A medida que los paradigmas de pago por uso se expanden, los servicios reducirán, pero no cerrarán completamente, la brecha de ingresos con el hardware durante el período de pronóstico.

Por Tipo de Dispositivo – Los Dispositivos Portátiles Superan a los Teléfonos Inteligentes

Los teléfonos inteligentes y los teléfonos con funciones básicas representaron el 76,66% de la participación del mercado de eSIM en África en 2024, ya que los dispositivos de doble SIM por debajo de USD 200 permiten a los usuarios separar las líneas de trabajo y personales sin cambiar tarjetas. Se proyecta que los dispositivos portátiles registren la CAGR más sólida del 12,19% hasta 2030, a medida que los consumidores urbanos adoptan relojes inteligentes celulares para el seguimiento de la salud y los pagos sin contacto. Se espera que el mercado de eSIM en África para dispositivos portátiles se beneficie de la reducción de los costos de componentes y el aumento de la conciencia sobre el bienestar entre la clase media. Netstar opera una flota de más de 2 millones de unidades de telemática vehicular que utilizan eSIM para cambiar entre MTN y Vodacom, demostrando cómo los dispositivos empresariales se extienden más allá de los teléfonos. Las tabletas y los portátiles robustos siguen siendo un nicho, pero están ganando terreno en logística y servicios de campo, gracias a la mejora de la cobertura 4G en el 71,6% de la huella de Airtel Africa.

El ciclo de reemplazo sigue siendo una restricción porque 91 millones de suscriptores de Airtel aún utilizan teléfonos con funciones básicas que carecen de ranuras SIM integradas. STMicroelectronics redujo los costos de chips por debajo de USD 0,80, por lo que es probable que los dispositivos de gama baja añadan eSIM dentro del período de pronóstico, acortando el retraso entre la capacidad del operador y la disponibilidad del dispositivo.

Por Tipo de Red – NB-IoT Gana Terreno a Pesar de los Despliegues Escasos

4G y LTE representaron el 81,32% de la participación del mercado de eSIM en África en 2024, dado el enfoque de los operadores en teléfonos inteligentes con uso intensivo de datos. Se proyecta que NB-IoT y LTE-M registren una sólida CAGR del 16,17% hasta 2030, a medida que las empresas de servicios públicos, mineras y los municipios adoptan sensores siempre activos para la medición y el monitoreo remoto. Solo Safaricom y Vodacom operan actualmente NB-IoT en África, lo que pone de manifiesto una discrepancia entre las narrativas de marketing del 5G y el backhaul de bajo consumo que necesitan las empresas. Sigfox aseguró un contrato de 15 millones de medidores inteligentes de agua con una red propietaria, demostrando que las empresas de servicios públicos utilizarán opciones no celulares cuando los operadores se retrasen.

El elevado gasto de capital en 5G favorece la cobertura de teléfonos inteligentes en zonas metropolitanas sobre las comunicaciones de tipo máquina. La GSMA estima que el eSIM representará el 37% de las conexiones IoT africanas para 2030, aunque eso asume que los despliegues de NB-IoT se triplican para 2027, una proyección condicionada a la reforma de la política espectral. Hasta entonces, las empresas combinan la alternativa 2G, las superposiciones satelitales y las redes de área amplia de baja potencia propietarias para cubrir la brecha.

Por Industria de Usuario Final – El IoT Industrial se Acelera

La electrónica de consumo dominó con el 71,48% del tamaño del mercado de eSIM en África en 2024, impulsada por los envíos de teléfonos inteligentes y dispositivos portátiles. La industria y la manufactura exhiben una CAGR del 15,58% a medida que las fábricas adoptan sensores de mantenimiento predictivo que dependen de enlaces confiables y de baja latencia. El tamaño del mercado de eSIM en África para uso industrial crece en paralelo con programas como el monitoreo de activos de Vodacom IoT en Sudáfrica y Mozambique. La telemática automotriz sigue siendo un nicho clave, con Netstar demostrando que el cambio de operador basado en eSIM puede reducir el tiempo de inactividad en un 18%. Las empresas de logística aprovechan los perfiles multi-IMSI de CommsCloud para reducir el roaming transfronterizo en un 70%.

Las empresas de servicios públicos continúan liderando el volumen de comunicaciones máquina a máquina. Orange Energies utiliza eSIM para frenar el robo de electricidad y respaldar los planes solares de pago por uso, demostrando un retorno de inversión medible que fomenta nuevos despliegues. La atención médica contribuye con un volumen modesto hoy en día, aunque los glucómetros y los tensiómetros conectados por eSIM mejoran los programas de telemedicina, insinuando un crecimiento futuro una vez que los modelos de reembolso maduren.

Análisis Geográfico

Sudáfrica mantuvo el 19,20% de la participación del mercado de eSIM en África en 2024, impulsada por las ofertas duales de consumidor e IoT de Vodacom y MTN, y la penetración del 70% de teléfonos inteligentes de Telkom entre 17,5 millones de clientes. La Autoridad Independiente de Comunicaciones permite la verificación por correo electrónico para la activación, eliminando las visitas a tiendas y ampliando la adopción. Vodacom reportó ingresos de USD 3.630 millones en el primer semestre del ejercicio fiscal 2025 y opera 588 sitios 5G que habilitan aplicaciones de juegos en la nube y realidad aumentada que dependen del eSIM. Los mandatos gubernamentales también estimulan el volumen, ya que la regulación RT29 impulsa 15 millones de medidores inteligentes de agua con eSIM a través de Sigfox.

Kenia crece más rápido con una CAGR del 6,90% hasta 2030, beneficiándose de los 1.114 sitios 5G de Safaricom y dos sitios NB-IoT nacionales, además del lanzamiento de eSIM en enero de 2025. La identidad digital Huduma Namba permite la incorporación remota, aunque persisten las brechas rurales. El Watch Fit 4 de Huawei a USD 154 apunta a la clase media de Nairobi y ejemplifica cómo los dispositivos portátiles amplían la demanda. Nigeria alberga la mayor base de suscriptores de África con 78 millones para MTN, pero la adopción de eSIM se retrasa porque el regulador no ha finalizado las normas de aprovisionamiento remoto.

Egipto aprobó el eSIM en 2024 y Orange Egypt ahora admite hasta 10 líneas por dispositivo, centrándose en expatriados y usuarios empresariales. Marruecos desplegó identificaciones digitales a 12 millones de ciudadanos, aunque los operadores no han integrado completamente el aprovisionamiento remoto. El lanzamiento de Zamtel en septiembre de 2024 convirtió a Zambia en el primero de su región, aunque el impacto en el mercado está limitado por 3,2 millones de suscriptores. MTN Sudán del Sur introdujo el eSIM en enero de 2025, pero enfrenta obstáculos logísticos derivados del conflicto en curso. En conjunto, los mercados del resto del continente se expanden a medida que los despliegues de prueba de concepto impulsan a los operadores establecidos a seguir el ejemplo.

Panorama Competitivo

El mercado de eSIM en África se encuentra en una concentración moderada. Los operadores de primer nivel MTN, Vodacom, Orange, Airtel Africa y Safaricom tienen ventajas de escala en plataformas de aprovisionamiento y bases de suscriptores. Los participantes más pequeños, como Zamtel y MTN Sudán del Sur, van ganando terreno en nichos como los corredores de carga y los viajes de la diáspora, añadiendo fragmentación. Giesecke+Devrient aseguró el primer cumplimiento de GSMA SGP.32 en abril de 2025, lo que reduce los ciclos de despliegue de sensores en seis semanas y desplaza el poder de negociación hacia las plataformas de suscripción independientes del hardware. Thales integró el descubrimiento de eSIM en Android, ofreciendo activación con un solo clic en 240 proveedores y elevando el estándar de experiencia de usuario.

Destacan tres áreas de espacio en blanco. Las ofertas híbridas satelital-celular de emnify mantienen conectados los sitios mineros y energéticos más allá del alcance terrestre. Los dispositivos portátiles atraen a los profesionales urbanos que buscan seguimiento de salud sin ataduras, con Huawei y Apple preparados para ampliar las unidades de mantenimiento de existencias locales. Los mandatos de medidores inteligentes crean volumen para los módulos IoT donde Quectel y Kigen suministran silicio a MTN y Vodacom. Workz lidera la carrera de plataformas entre los independientes al fijar precios por perfil, lo que se alinea con la economía de los operadores mientras intentan contener el gasto de capital inicial. La estandarización bajo SGP.32 reduce el bloqueo de proveedor y permite a las empresas cambiar de operador según matrices de cobertura, erosionando el foso defensivo que los operadores mantuvieron durante décadas.

Líderes de la Industria de eSIM en África

MTN Group Limited

Vodacom Group Limited

Thales Group

IDEMIA Group

Giesecke+Devrient GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Giesecke+Devrient obtuvo el cumplimiento de GSMA SGP.32 v1.2 para eUICC IoT, permitiendo cambios de perfil más rápidos para sensores industriales.

- Enero de 2025: MTN Sudán del Sur lanzó eSIM para 2,1 millones de suscriptores, dirigido a expatriados y usuarios empresariales.

- Diciembre de 2024: Orange Egypt introdujo eSIM con hasta 10 líneas por dispositivo, integrado con verificación de documento nacional de identidad.

- Diciembre de 2024: Vodacom Sudáfrica amplió el roaming de eSIM en vacaciones a 36 destinos africanos.

Alcance del Informe del Mercado de eSIM en África

| eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP de iSIM) |

| Software de Gestión de eSIM |

| Servicios de Aprovisionamiento Remoto de SIM |

| Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Portátiles |

| Dispositivos Portátiles |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industria y Manufactura |

| Logística y Seguimiento de Activos |

| Energía y Servicios Públicos |

| Atención Médica y Dispositivos Portátiles |

| Argelia |

| Kenia |

| Marruecos |

| Sudáfrica |

| Nigeria |

| Ghana |

| Egipto |

| Tanzania |

| Resto de África (Túnez, Uganda, Zambia, Senegal, Otros) |

| Por Oferta | eSIM de Hardware (MFF2, CSP a Nivel de Oblea, IP de iSIM) |

| Software de Gestión de eSIM | |

| Servicios de Aprovisionamiento Remoto de SIM | |

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Portátiles | |

| Dispositivos Portátiles | |

| Módulos M2M/IoT | |

| Por Tipo de Red | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz y Transporte | |

| Industria y Manufactura | |

| Logística y Seguimiento de Activos | |

| Energía y Servicios Públicos | |

| Atención Médica y Dispositivos Portátiles | |

| Por País | Argelia |

| Kenia | |

| Marruecos | |

| Sudáfrica | |

| Nigeria | |

| Ghana | |

| Egipto | |

| Tanzania | |

| Resto de África (Túnez, Uganda, Zambia, Senegal, Otros) |

Preguntas Clave Respondidas en el Informe

¿Cuánto vale el mercado de eSIM en África en 2025 y cuál es su CAGR hasta 2030?

El tamaño del mercado de eSIM en África se sitúa en USD 280,18 millones en 2025 y se proyecta que crezca a una CAGR del 3,60% para alcanzar USD 334,35 millones en 2030.

¿Qué país lidera los ingresos por eSIM en África?

Sudáfrica mantuvo el 19,20% de los ingresos totales en 2024 debido a la alta penetración de teléfonos inteligentes y las claras normas de incorporación.

¿Qué segmento crece más rápido dentro del espacio de eSIM en África?

Las conexiones NB-IoT y LTE-M crecen a una CAGR del 16,17% a medida que las empresas de servicios públicos y mineras despliegan sensores de bajo consumo.

¿Por qué son importantes los dispositivos portátiles para los operadores africanos?

Los dispositivos portátiles registran una CAGR del 12,19% porque los consumidores urbanos adoptan relojes inteligentes celulares para el seguimiento de la salud y los pagos sin contacto.

¿Cuál es la mayor barrera para el eSIM en África?

La regulación fragmentada y el soporte limitado de los operadores de nivel 2 ralentizan el aprovisionamiento remoto en mercados clave como Nigeria y Tanzania.

¿Qué empresas dominan las plataformas de aprovisionamiento?

MTN, Vodacom, Orange, Airtel Africa y Safaricom controlan la mayoría de las plataformas, aunque nuevos participantes como Workz y Kigen están ganando terreno.

Última actualización de la página el: