Tamaño y Participación del Mercado de eSIM en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

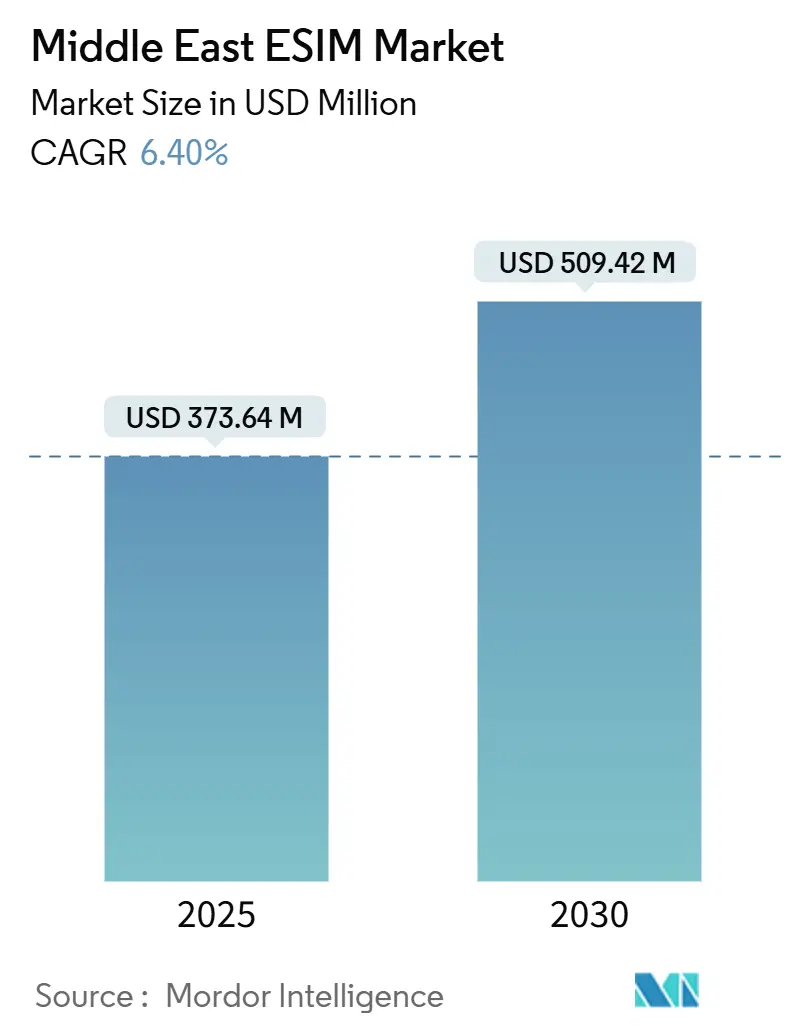

| Tamaño del Mercado (2025) | 373.64 Millones de dólares |

| Tamaño del Mercado (2030) | 509.42 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de eSIM en Oriente Medio por Mordor Intelligence

El tamaño del Mercado de eSIM en Oriente Medio se estima en USD 373,64 millones en 2025, y se espera que alcance USD 509,42 millones en 2030, a una CAGR del 6,40% durante el período de pronóstico (2025-2030).

Este saludable crecimiento refleja los agresivos despliegues de 5G, los mandatos gubernamentales de transformación digital y el sostenido gasto de los fondos soberanos de riqueza en infraestructura de inteligencia artificial y nube. La rápida adopción empresarial del IoT en el sector de petróleo y gas, el auge de los servicios de eSIM para viajeros en una industria turística en recuperación y el cambio de los fabricantes de equipos originales hacia ranuras de eSIM nativas están reforzando la demanda de soluciones de conectividad embebida. La intensidad competitiva se mantiene moderada; los proveedores globales de elementos seguros se asocian estrechamente con los operadores de telecomunicaciones del Golfo, mientras que las empresas emergentes regionales atraen financiación de capital de riesgo para ofertas de viajes diferenciadas. Los vientos en contra a corto plazo incluyen el soporte fragmentado de operadores en mercados emergentes y los estrictos regímenes de control de exportaciones que complican el suministro de semiconductores, pero un entorno regulatorio en maduración y los acuerdos de itinerancia transfronteriza continúan abriendo nuevas oportunidades para el mercado de eSIM en Oriente Medio.

Conclusiones Clave del Informe

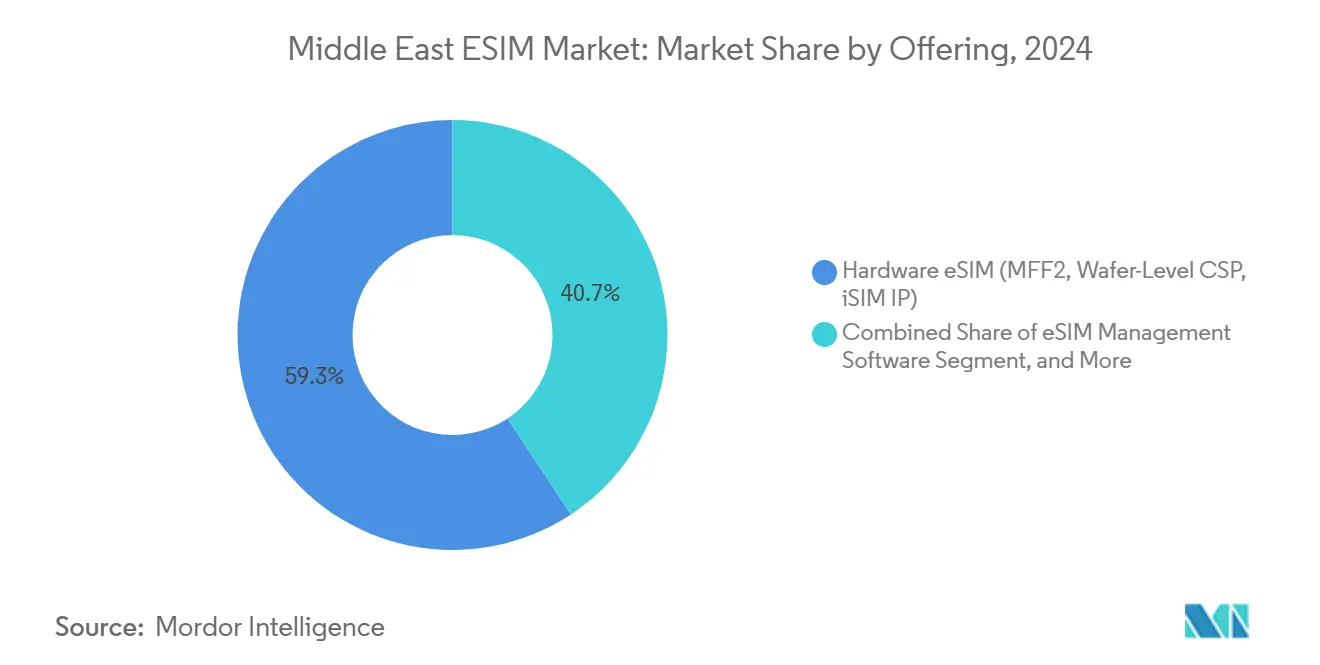

- Por oferta de soluciones de hardware, capturó el 59,29% de la participación del mercado de eSIM en Oriente Medio en 2024; se proyecta que los servicios de aprovisionamiento remoto de SIM crecerán a una CAGR del 11,93% hasta 2030.

- Por tipo de dispositivo, los teléfonos inteligentes y teléfonos con funciones básicas representaron el 69,40% del tamaño del mercado de eSIM en Oriente Medio en 2024, mientras que se proyecta que los módulos M2M/IoT avanzarán a una CAGR del 16,62% hasta 2030.

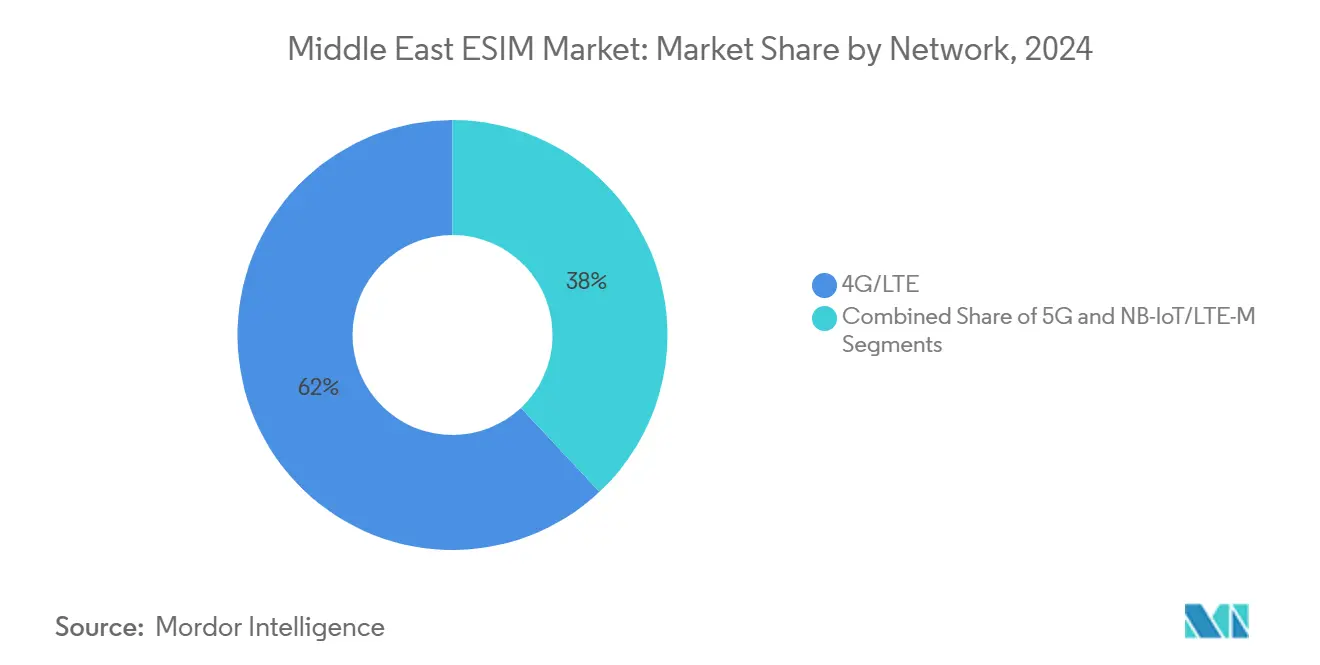

- Por tipo de red, 4G/LTE mantuvo el 61,99% de las conexiones eSIM en 2024; se prevé que el 5G se expanda a una CAGR del 16,05% durante 2025-2030.

- Por industria de usuario final, la electrónica de consumo lideró con una participación de ingresos del 58,78% en 2024; se espera que la industria y la manufactura registren una CAGR del 22,74% de 2024 a 2030.

- Por país, Arabia Saudita representó el 28,98% de la participación del mercado de eSIM en Oriente Medio en 2024, mientras que Qatar registra la CAGR proyectada más rápida del 10,97% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de eSIM en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos despliegues de 5G en las economías del CCG | 1.8% | Mercados principales del CCG, con efecto en el resto de Oriente Medio | Mediano plazo (2-4 años) |

| Crecientes despliegues de IoT en operaciones de petróleo y gas | 1.2% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de transformación digital (p. ej., Visión 2030, Gobierno Digital de los EAU) | 1.5% | Arabia Saudita, EAU, con influencia regional | Largo plazo (≥ 4 años) |

| Cambio de los fabricantes de equipos originales de teléfonos inteligentes hacia ranuras de eSIM nativas | 0.9% | Global, con fuerte adopción en los mercados del Golfo | Corto plazo (≤ 2 años) |

| Regulaciones obligatorias de solo eSIM para medición inteligente (Israel, EAU) | 0.7% | Israel, EAU, en expansión hacia otras empresas de servicios públicos | Mediano plazo (2-4 años) |

| Aumento de la demanda de planes de datos de corta estancia orientados al turismo | 0.6% | EAU, Arabia Saudita, Qatar, centros turísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Inversiones Aceleradas en Infraestructura 5G Impulsan la Adopción Empresarial de eSIM

El gasto privado y público en 5G está transformando la conectividad industrial en el mercado de eSIM en Oriente Medio. La red 5G privada de ADNOC, valorada en USD 1.500 millones, abarca 11.000 km² de operaciones en campos petrolíferos de los EAU, habilitando el aprovisionamiento remoto de SIM para sensores, vehículos autónomos y drones de inspección donde el intercambio físico de tarjetas resulta impracticable.[1]Equipo Editorial de Mobile Europe, "El 5G industrial impulsa la demanda de eSIM," mobileeurope.co.uk El CAPEX de USD 340 millones de Zain Saudi en 2024 elevó la cobertura de población 5G al 66%, subrayando el compromiso del operador con la capacidad de red troncal lista para eSIM. El hardware de elemento seguro conforme con GSMA, combinado con plataformas de gestión de suscripciones basadas en la nube, permite a los usuarios industriales cambiar perfiles de forma dinámica, minimizar las visitas a los emplazamientos y cumplir los estrictos mandatos de seguridad IoT en entornos que van desde plataformas marinas hasta oleoductos en el desierto.[2]Fuente: TelecomLead Bureau, "Zain Saudi invierte USD 340 millones en 5G," telecomlead.com

Los Mandatos Gubernamentales de Transformación Digital Aceleran la Integración de eSIM en el Sector Público

Los programas nacionales, como la Visión 2030 de Arabia Saudita y la Estrategia de Gobierno Digital de los EAU, obligan a las agencias a digitalizar los servicios ciudadanos, lo que desencadena la adquisición a gran escala de tabletas, dispositivos de mano y medidores inteligentes equipados con eSIM. UAE Pass ahora se vincula directamente con las plataformas de los operadores, lo que permite a los inspectores de campo activar perfiles empresariales en segundos, reduciendo así los costos del ciclo de vida de los dispositivos y simplificando el seguimiento del cumplimiento normativo. Los marcos obligatorios de medición inteligente con eSIM en Israel y los EAU consolidan la demanda a largo plazo, mientras que el regulador de Egipto ha autorizado los lanzamientos de eSIM para consumidores, lo que señala una alineación regional más amplia.

La Recuperación del Turismo Impulsa la Expansión del Mercado de eSIM para Viajeros

El turismo en el Golfo se recuperó con fuerza en 2024-2025, y los viajeros eligen cada vez más aplicaciones de agencias de viajes en línea como Airalo para precargar planes multinacionales. Los suscriptores de los EAU y Arabia Saudita se encuentran entre los principales usuarios globales de la plataforma, lo que refleja los frecuentes desplazamientos regionales entre ciudades del Golfo y los viajes de conexión hacia Europa y Asia. Los operadores monetizan el tráfico de itinerancia incorporando perfiles de viaje en centros de gestión de SIM 5G, aumentando los ingresos medios de itinerancia por usuario sin depender de quioscos heredados.

Las Estrategias de Integración de los Fabricantes de Equipos Originales de Teléfonos Inteligentes Reconfiguran la Dinámica del Consumidor

El lanzamiento del iPhone exclusivo con eSIM de Apple y el soporte ampliado de eSIM dual de Samsung aceleran la adopción generalizada en el mercado de eSIM en Oriente Medio. Los operadores del Golfo se asocian con los fabricantes de equipos originales para incorporar perfiles locales en fábrica, haciendo que la activación sea fluida para los compradores del segmento premium e introduciendo los beneficios de la SIM digital a los usuarios de gama inferior. GSMA Intelligence estima que los dispositivos con capacidad eSIM representarán el 68% de las conexiones de teléfonos inteligentes regionales en 2030, frente al 33% en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja concienciación del consumidor fuera de las ciudades de primer nivel | -0.8% | Ciudades secundarias en todo Oriente Medio | Mediano plazo (2-4 años) |

| Soporte fragmentado de operadores en mercados emergentes de Oriente Medio | -0.6% | Iraq, Siria, Yemen, Jordania | Largo plazo (≥ 4 años) |

| Alto costo inicial de la orquestación de eSIM para los operadores de red móvil virtual | -0.4% | Operadores de red móvil virtual regionales y operadores más pequeños | Mediano plazo (2-4 años) |

| Controles de exportación geopolíticos que limitan el suministro de elementos seguros | -0.5% | En toda la región, afectando particularmente a los proveedores chinos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos de Concienciación del Consumidor Limitan la Adopción Fuera de los Centros Urbanos

Fuera de Riad, Dubái y Doha, muchos suscriptores siguen sin estar familiarizados con el escaneo de códigos QR o la descarga de aplicaciones de operadores para activar perfiles eSIM, lo que frena la adopción en ciudades secundarias. Los operadores más pequeños disponen de menos recursos para la educación del consumidor y aún deben mantener existencias de SIM físicas para atender a los clientes que pagan en efectivo. A medida que la capacidad eSIM se convierta en estándar en los teléfonos inteligentes de gama media, los operadores necesitarán campañas subsidiadas y recorridos de usuario simplificados para reducir la brecha digital.

Los Controles de Exportación Geopolíticos Crean Vulnerabilidades en el Suministro de Elementos Seguros

Las ampliadas normas de control de exportaciones de EE. UU. ahora exigen licencias de la Oficina de Industria y Seguridad para los chips avanzados enviados a o a través de Baréin, Egipto, Omán, Qatar, Arabia Saudita y los EAU, incluso cuando no están involucradas partes chinas. Los proveedores de elementos seguros se enfrentan, por tanto, a plazos de entrega más largos y mayores costos de cumplimiento normativo, lo que impulsa estrategias regionales de almacenamiento y el abastecimiento alternativo de fundiciones fuera de la jurisdicción de EE. UU.[3]Actualización Legal de Clyde & Co, "EE. UU. amplía los controles de exportación de semiconductores a Oriente Medio," clydeco.com Cualquier interrupción podría retrasar los lanzamientos de dispositivos y ralentizar la expansión a corto plazo del mercado de eSIM en Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio del Hardware Impulsa la Estandarización de Plataformas

Los elementos seguros de hardware embebidos en paquetes MFF2 y CSP a nivel de oblea mantuvieron el 59,29% de la participación del mercado de eSIM en Oriente Medio en 2024. Sin embargo, se proyecta que los servicios de aprovisionamiento remoto de SIM crecerán a una tasa del 11,93% a medida que las empresas buscan una gestión centralizada del ciclo de vida. Las iniciativas regionales de semiconductores en los EAU y Arabia Saudita tienen como objetivo localizar el ensamblaje de chips, reduciendo el riesgo de suministro. Durante el período de pronóstico, se espera que los ingresos por servicios superen las ventas únicas de hardware a medida que los operadores monetizan el análisis de datos, la gestión de suscripciones y los informes de cumplimiento normativo.

La adopción de hardware se disparó de 2021 a 2024, ya que las restricciones de la pandemia pusieron de relieve la necesidad del mantenimiento remoto de dispositivos. A partir de 2025, GSMA SGP.24 v3.2 introduce auditorías de seguridad más estrictas, lo que obliga a los proveedores a incluir software de orquestación certificado junto con los chips. La dinámica del ecosistema resultante posiciona a los proveedores de soluciones integradas —como Thales, IDEMIA y G+D— como socios estratégicos de los operadores de telecomunicaciones que despliegan programas empresariales de IoT.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: El Liderazgo de los Teléfonos Inteligentes se Enfrenta al Desafío de los Módulos IoT

Los teléfonos inteligentes y los teléfonos con funciones básicas representaron el 69,40% del mercado de eSIM en Oriente Medio en 2024, impulsados por los lanzamientos de los modelos insignia de Apple y Samsung. Sin embargo, se prevé que los módulos M2M/IoT crezcan a una tasa anual del 16,62%, impulsados por los despliegues de sensores de ADNOC y las redes de ciudades inteligentes del CCG. Las tabletas y los portátiles mantienen una demanda corporativa estable a medida que los gobiernos equipan a las fuerzas de trabajo móviles con conectividad eSIM segura alineada con marcos de seguridad de confianza cero.

Los dispositivos ponibles siguen siendo un mercado de nicho, pero están ganando terreno entre los consumidores adinerados de los EAU y Arabia Saudita, que consideran la conectividad independiente de los relojes inteligentes como una mejora de estilo de vida. Con el tiempo, se espera que los volúmenes de IoT industrial eclipsen los envíos de consumo, consolidando aún más el giro de la industria de eSIM en Oriente Medio hacia aplicaciones de misión crítica.

Por Tipo de Red: El Dominio del 4G Transita hacia el Liderazgo del 5G

El 4G/LTE representó el 61,99% de las conexiones en 2024, lo que refleja la madura huella LTE de la región. La continua inversión en 5G impulsa las conexiones 5G a una CAGR del 16,05%, desbloqueando casos de uso de baja latencia, desde redes eléctricas inteligentes hasta camiones mineros autónomos. El NB-IoT y el LTE-M siguen siendo tecnologías de nicho estratégicas para sensores de bajo consumo que operan en duras condiciones desérticas donde el reemplazo de baterías es difícil.

Las redes privadas 5G empresariales a bordo de plataformas marinas o en polígonos industriales dependerán de la eSIM para el intercambio seguro de perfiles entre segmentos privados y cobertura macro pública, manteniendo la continuidad del servicio. Las API de orquestación de redes permitirán a los operadores ofrecer paquetes de conectividad basados en acuerdos de nivel de servicio a empresas energéticas multinacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrónica de Consumo Lidera la Transformación Industrial

La electrónica de consumo capturó el 58,78% de los ingresos en 2024. Sin embargo, el crecimiento más rápido se encuentra en la industria y la manufactura, que se espera que registre una CAGR del 22,74% a medida que las grandes empresas de petróleo y gas modernizan miles de activos con dispositivos de monitoreo equipados con eSIM. El crecimiento de los servicios públicos se acelera tras los mandatos de medición inteligente en los EAU e Israel, mientras que el sector automotriz gana impulso gracias a los proyectos piloto de vehículos conectados respaldados por sitios 5G MEC en Riad y Dubái.

La adopción en el sector sanitario parte de una base pequeña, pero se beneficia de los despliegues de unidades de cuidados intensivos de telemedicina y la monitorización remota de pacientes, que requieren conectividad a prueba de manipulaciones y cifrado de extremo a extremo, capacidades inherentes a las soluciones eSIM certificadas por GSMA.

Análisis Geográfico

Las economías del CCG representaron aproximadamente el 75% del valor total de 2024, lo que refleja los presupuestos de infraestructura financiados por el petróleo y la dirección regulatoria unificada. La participación del 28,98% de Arabia Saudita provino de megaproyectos de IoT industrial, como NEOM y los desarrollos del Mar Rojo, que dependen de una conectividad ubicua y resistente a manipulaciones. Los EAU le siguieron, respaldados por la densificación 5G del Grupo e& y los proyectos de ciudades inteligentes en Dubái y Abu Dabi. El crecimiento de dos dígitos de Qatar se apoya en iniciativas de gemelos digitales y políticas de ciudades sostenibles que requieren redes masivas de sensores.

Fuera del Golfo, el mandato de servicios públicos de Israel y su próspero ecosistema de desarrolladores lo convierten en un banco de pruebas para plataformas avanzadas de gestión de suscripciones que sirven al mercado de eSIM en Oriente Medio en general. Turquía se sitúa en los corredores europeo y de Oriente Medio, posicionando a sus operadores para lanzar ofertas de eSIM transfronterizas una vez que la inflación se estabilice. Los mercados restantes del Levante y Mesopotamia se enfrentan a la fragmentación de operadores, pero a medida que las plantillas regulatorias converjan, surgirá la demanda latente en segmentos como la logística y la agricultura.

La cooperación transfronteriza —incluidos los acuerdos de identidad digital del CCG— simplifica las descargas de perfiles de itinerancia, una ventaja para los proveedores de eSIM para viajeros cuyas bases de usuarios ya sitúan a Dubái, Riad y Doha entre sus principales ciudades de origen. Las incertidumbres en los controles de exportación y los plazos de entrega de elementos seguros siguen siendo puntos de vigilancia, pero el capital de los fondos soberanos de riqueza destinado a infraestructuras de inteligencia artificial y zonas de computación en el borde respalda la historia de crecimiento a largo plazo.

Panorama Competitivo

El mercado de eSIM en Oriente Medio está moderadamente concentrado. Los gigantes del hardware Thales, IDEMIA y G+D combinan chips con certificación de Criterios Comunes con plataformas de gestión de suscripciones para ganar acuerdos marco plurianuales con STC, e& y Ooredoo. Los proveedores de semiconductores como STMicroelectronics y NXP suministran elementos seguros, mientras que Qualcomm y MediaTek integran capacidades iSIM en módems celulares.

Los operadores regionales se diferencian a través de suites empresariales: el Grupo e& invirtió AED 1.787 millones en el segundo trimestre de 2024 para densificar el 5G en interiores y ampliar la exposición de API para el aprovisionamiento de eSIM; la estrategia DARE de STC combina la computación en el borde con eSIM para respaldar la telemetría de petróleo y gas; el centro IoT Connect de Ooredoo integra la gestión de perfiles y el análisis de datos. Los fondos de capital de riesgo inyectan liquidez en mercados de nicho: Roamless, con sede en Turquía, recaudó USD 5 millones del inversor emiratí Shorooq Partners, lo que ejemplifica el apetito por las propuestas orientadas a los viajes.

Las barreras de entrada aumentan con el cumplimiento de GSMA SGP.24 v3.2, las auditorías de criterios comunes y las directivas soberanas de ciberseguridad. Los proveedores que ofrecen hardware, software de orquestación y servicios gestionados en una única plataforma tienen ventaja a medida que los operadores pasan de la logística de tarjetas SIM intensiva en capital a la distribución digital nativa en la nube.

Líderes de la Industria de eSIM en Oriente Medio

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Saudi Telecom Company

Ooredoo Q.P.S.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: GSMA publicó el Proceso de Cumplimiento RSP SGP.24 v3.2, endureciendo las normas de auditoría de seguridad y funcional para todos los elementos eSIM.

- Noviembre de 2024: Zain Group reveló un CAPEX de USD 340 millones en los primeros 9 meses de 2024, elevando la cobertura 5G en Arabia Saudita al 66%.

- Agosto de 2024: el Grupo e& logró velocidades 5G récord e invirtió AED 1.787 millones en la modernización de la red en el segundo trimestre de 2024.

- Agosto de 2024: la Autoridad Nacional de Regulación de las Telecomunicaciones de Egipto confirmó el lanzamiento nacional de eSIM para consumidores en el plazo de un mes.

Alcance del Informe del Mercado de eSIM en Oriente Medio

| eSIM de Hardware (MFF2, CSP a Nivel de Oblea, iSIM IP) |

| Software de Gestión de eSIM |

| Servicios de Aprovisionamiento Remoto de SIM |

| Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Portátiles |

| Dispositivos Ponibles |

| Módulos M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industrial y Manufactura |

| Logística y Seguimiento de Activos |

| Energía y Servicios Públicos |

| Salud y Dispositivos Ponibles |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Israel |

| Turquía |

| Qatar |

| Kuwait |

| Omán |

| Baréin |

| Resto de Oriente Medio (Siria, Yemen, Jordania, Iraq, Irán, otros) |

| Por Oferta | eSIM de Hardware (MFF2, CSP a Nivel de Oblea, iSIM IP) |

| Software de Gestión de eSIM | |

| Servicios de Aprovisionamiento Remoto de SIM | |

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Teléfonos con Funciones Básicas |

| Tabletas y Portátiles | |

| Dispositivos Ponibles | |

| Módulos M2M/IoT | |

| Por Tipo de Red | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz y Transporte | |

| Industrial y Manufactura | |

| Logística y Seguimiento de Activos | |

| Energía y Servicios Públicos | |

| Salud y Dispositivos Ponibles | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Turquía | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Resto de Oriente Medio (Siria, Yemen, Jordania, Iraq, Irán, otros) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de eSIM en Oriente Medio para 2030?

Se espera que el mercado alcance USD 509,42 millones en 2030.

¿Qué país tiene actualmente la mayor participación en los ingresos regionales de eSIM?

Arabia Saudita representó el 28,98% de las ventas de 2024, la más alta de la región.

¿Qué segmento crece más rápido dentro del ecosistema de eSIM en Oriente Medio?

Los módulos M2M/IoT muestran el avance más sólido, con una CAGR del 16,62% hasta 2030.

¿Cómo afectará el 5G a la adopción de eSIM en el Golfo?

Los extensos despliegues de 5G aumentan el ancho de banda y la cobertura, habilitando casos de uso industriales y de viajes avanzados que dependen del aprovisionamiento remoto de perfiles.

¿Qué desarrollo regulatorio deben vigilar los proveedores en 2025?

El SGP.24 v3.2 de GSMA eleva los umbrales de evaluación de seguridad, haciendo que el cumplimiento normativo sea esencial para los proveedores de chips y plataformas.

¿Qué riesgo en la cadena de suministro podría ralentizar el despliegue del hardware eSIM?

Los controles de exportación más estrictos de EE. UU. sobre los elementos seguros pueden alargar los plazos de entrega y aumentar los costos para los fabricantes de dispositivos regionales.

Última actualización de la página el: