Tamaño y Cuota del Mercado de Switchgear de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

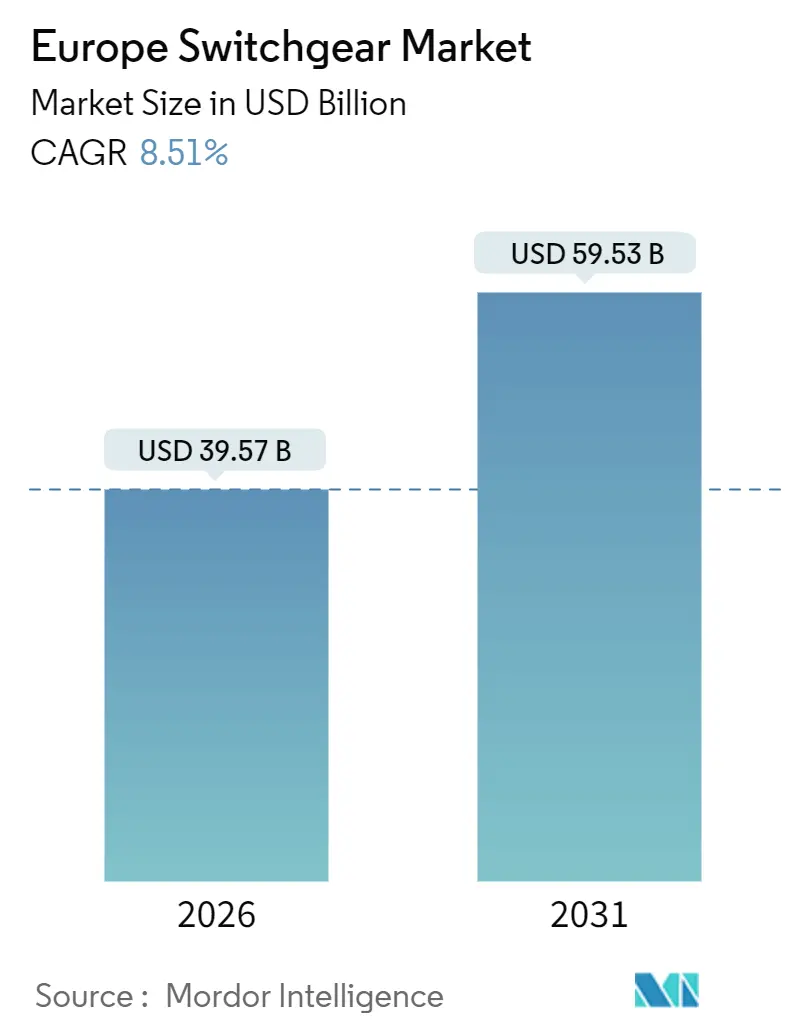

| Tamaño del Mercado (2026) | 39.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switchgear de Europa por Mordor Intelligence

El tamaño del mercado de switchgear de Europa alcanzó USD 39,57 mil millones en 2026 y se proyecta que ascienda a USD 59,53 mil millones en 2031, avanzando a una CAGR del 8,51%. La continua presión regulatoria para reemplazar equipos cargados con SF₆, la aceleración de las interconexiones de energías renovables y la integración de sensores IoT en conjuntos de media y alta tensión son los principales catalizadores de crecimiento. El impulso inversor se ve reforzado por el calendario REPowerEU de la Comisión Europea, que comprime los plazos de conexión a la red y acelera la adquisición de unidades compactas aisladas en gas para plataformas de energía eólica marina. La construcción de centros de datos en Irlanda, los Países Bajos y Alemania está elevando simultáneamente la demanda de arquitecturas de switchgear redundante N+1 que garantizan un tiempo de actividad del 99,999%. Mientras tanto, las empresas de servicios públicos están pilotando contratos de switchgear-como-servicio para convertir el desembolso de capital en tarifas operativas predecibles, creando un flujo de ingresos paralelo para los fabricantes.

Conclusiones Clave del Informe

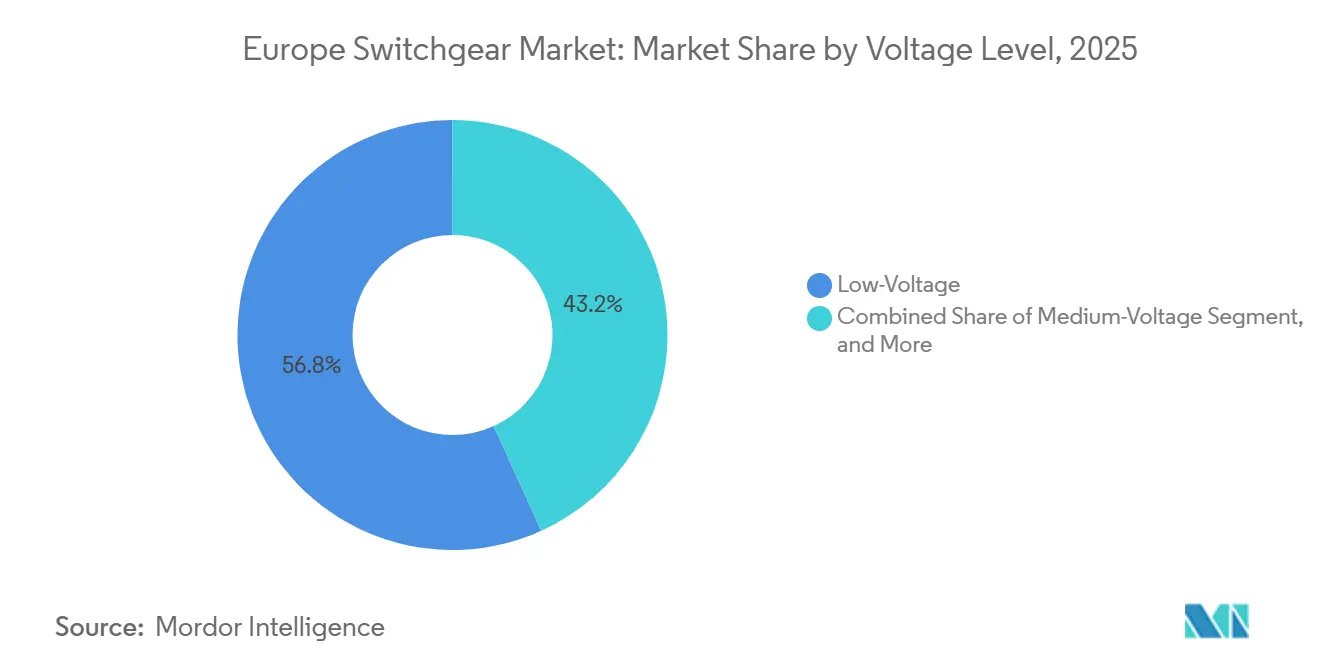

- Por nivel de voltaje, los equipos de baja tensión representaron el 56,78% de los ingresos de 2025, mientras que los equipos de media tensión están preparados para expandirse a una CAGR del 9,11% hasta 2031.

- Por tipo de aislamiento, el equipo aislado en aire representó el 42,39% de la cuota del mercado de switchgear de Europa en 2025, pero se prevé que las variantes aisladas en gas crezcan a una CAGR del 9,57%.

- Por tipo de instalación, los sistemas de interior representaron el 63,91% de los despliegues en 2025, mientras que se proyecta que los conjuntos de exterior crezcan a una CAGR del 8,92%.

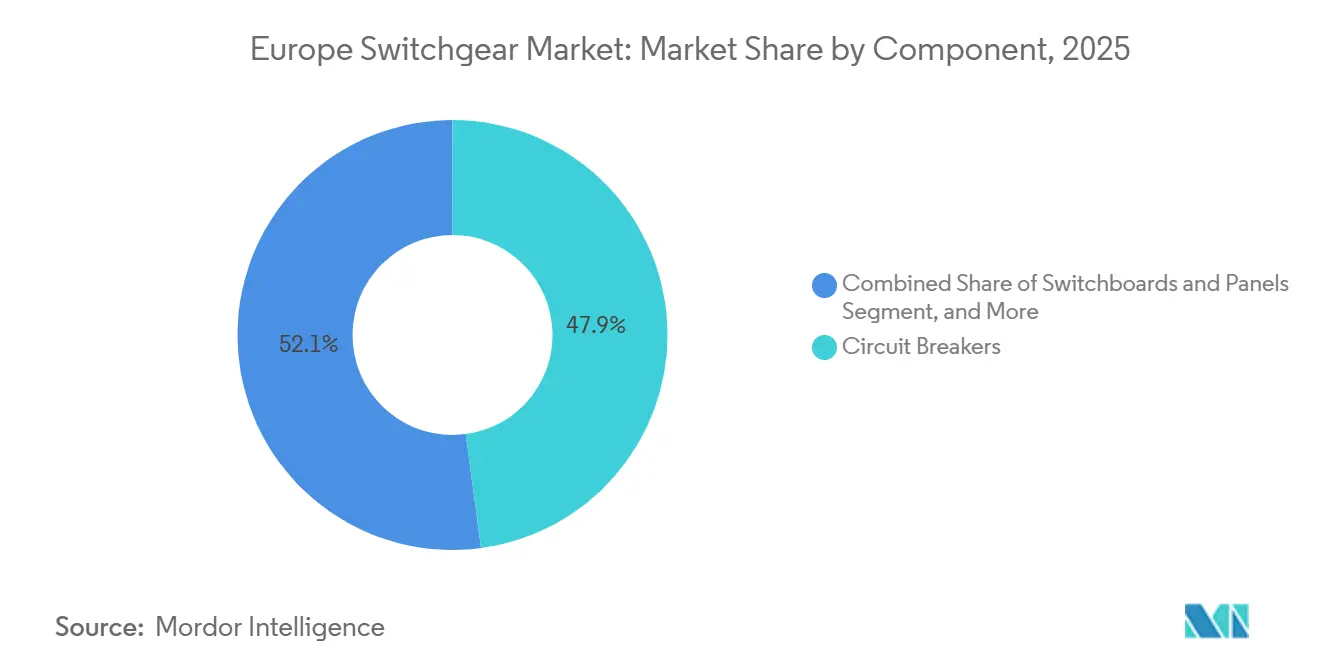

- Por componente, los interruptores automáticos representaron el 47,88% de los ingresos de 2025, aunque los cuadros eléctricos y paneles registraron la CAGR más rápida, del 9,34%.

- Por usuario final, las empresas de servicios públicos lideraron con una cuota del 36,21% en 2025; el transporte e infraestructura es el segmento de mayor crecimiento, con una CAGR del 9,51%.

- Por geografía, Alemania aportó el 29,19% del valor de 2025, mientras que el Reino Unido está previsto para una CAGR del 9,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Switchgear de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la Digitalización en el Borde de la Red | +1.8% | Alemania, Reino Unido, Francia, países nórdicos | Medio plazo (2-4 años) |

| Conexiones Rápidas a la Red para Energías Renovables | +2.1% | Alemania, España, Reino Unido, Dinamarca | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Switchgear para Centros de Datos | +1.5% | Irlanda, Países Bajos, Alemania, Francia | Corto plazo (≤ 2 años) |

| Proyectos Acelerados de Electrificación Ferroviaria | +1.3% | Francia, Italia, España, Polonia | Medio plazo (2-4 años) |

| Mandatos de Tecnología Libre de SF₆ | +1.6% | En toda la Unión Europea, con adopción temprana en Alemania y los países nórdicos | Largo plazo (≥ 4 años) |

| Auge de las Microrredes Comunitarias de Servicios Públicos | +0.8% | Alemania, Países Bajos, Bélgica, Austria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Digitalización en el Borde de la Red

Los módulos de monitorización en tiempo real integrados en el switchgear permiten a las empresas de servicios públicos detectar picos de descarga parcial y anomalías de temperatura antes de que una avería se agrave, reduciendo la duración de los apagones hasta en un 40%.[1]Siemens AG, "Informe Anual 2025," siemens.com National Grid ESO ha exigido paneles conformes con IEC 61850 para cada nueva conexión por encima de 11 kV desde 2025, acelerando la demanda de modernización en subestaciones envejecidas del Reino Unido. La convergencia de la computación en el borde con la inteligencia de los interruptores permite el equilibrio dinámico de carga sin intervención del operador, aliviando la congestión en los alimentadores urbanos. Sin embargo, las normas de ciberseguridad bajo la Directiva NIS-2 prolongan la adquisición entre 12 y 18 meses adicionales, ya que deben demostrarse pruebas de penetración y protocolos de firmware seguro antes de la puesta en servicio.

Conexiones Rápidas a la Red para Energías Renovables

El plan REPowerEU de la Comisión Europea apunta a 320 GW de nueva capacidad solar y eólica para 2030, obligando a los operadores de red a reducir a la mitad los plazos de conexión a la red.[2]Ministerio para la Transición Ecológica y el Reto Demográfico, "Aprobaciones de Energías Renovables 2025," miteco.gob.es España aprobó 15 GW de proyectos en 2025 y especifica switchgear de media tensión con lógica de capacidad de paso por falla para gestionar la producción intermitente. Alemania registró un incremento del 31% en los pedidos de unidades aisladas en gas para zonas costeras, destinadas a dar servicio a 8,2 GW de energía eólica marina pendientes de conexión. Energinet de Dinamarca invirtió EUR 1.200 millones (USD 1.280 millones) en 2025 para actualizar los equipos de transmisión con interruptores al vacío que eliminan el uso de SF₆. La compensación de potencia reactiva integrada incorporada en los paneles modernos eleva el coste unitario entre un 15 y un 20%, pero evita bancos de condensadores separados, reduciendo la huella de los proyectos.

Aumento de la Demanda de Switchgear para Centros de Datos

Las construcciones de escala hipermasiva añadieron 1,8 GW de carga de TI en Europa en 2025, con Irlanda, los Países Bajos y Alemania representando el 62% de la capacidad.[3]Asociación Europea de Centros de Datos, "Informe del Mercado Europeo de Centros de Datos 2026," eudca.org Schneider Electric registró un salto del 28% en los pedidos de centros de datos europeos en 2025, especialmente para líneas compactas aisladas en gas que se adaptan a los reducidos espacios de las salas de servidores. Los bastidores con refrigeración líquida están multiplicando por seis las corrientes de arranque, lo que obliga a los operadores a especificar niveles más elevados de capacidad de cortocircuito. AWS se comprometió a invertir EUR 7.800 millones (USD 8.300 millones) para ampliar su presencia regional y exige equipos certificados según IEC 62271 con garantías de tiempo de actividad del 99,999%. Los persistentes plazos de entrega de 40 a 52 semanas para unidades aisladas en gas están llevando a algunos promotores hacia diseños modulares aislados en aire que se entregan en 24 semanas, a costa de una mayor huella.

Mandatos de Tecnología Libre de SF₆

La revisión del reglamento de gases fluorados de 2025 prohíbe la mayor parte del nuevo switchgear cargado con SF₆ por encima de 24 kV, lo que impulsa un aumento del 34% en los pedidos de interruptores al vacío europeos en ABB. La línea de dieléctrico sólido de Eaton, lanzada en marzo de 2025, reemplaza tanto el SF₆ como las cámaras de vacío, resultando atractiva para emplazamientos urbanos con acceso limitado para mantenimiento. La recién publicada IEC 62271-203 agiliza los ensayos de tipo y reduce los costes de certificación hasta en un 22%. Los conjuntos al vacío cuestan entre un 25 y un 30% más que las unidades de gas convencionales a 36 kV, lo que supone una presión presupuestaria en el sur y el este de Europa. El switchgear de aire limpio que utiliza mezclas de fluoronitrilo-CO₂ equilibra coste y rendimiento, con pilotos de Siemens en Italia y España que muestran resistencias dieléctricas dentro del 5% de las de las unidades de SF₆.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Debate sobre Alto Capex frente a Ahorro en Opex | -1.2% | Sur y este de Europa | Corto plazo (≤ 2 años) |

| Largos Plazos para Ensayos de Tipo | -0.9% | En toda la Unión Europea, de forma aguda en Alemania y Francia | Medio plazo (2-4 años) |

| Volatilidad de los Precios de las Materias Primas | -1.4% | En toda la Unión Europea, exposición en la cadena de suministro en Alemania, Italia y Polonia | Corto plazo (≤ 2 años) |

| Carga de Cumplimiento en Ciberseguridad | -0.7% | Alemania, Francia, Países Bajos, países nórdicos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Debate sobre Alto Capex frente a Ahorro en Opex

Los paneles digitalizados y libres de SF₆ cuestan entre un 30 y un 45% más que las alternativas convencionales, lo que llevó a Terna a modernizar solo el 12% de las subestaciones de distribución previstas en su presupuesto de 2025. Los comités de adquisiciones de Iberdrola exigen ahora umbrales de retorno de la inversión a cinco años que muchas unidades de vacío no pueden satisfacer sin tener en cuenta las ganancias por créditos de carbono. Los contratos piloto de switchgear-como-servicio en el Reino Unido convierten el capex en opex, pero los reguladores aún no han decidido si los activos arrendados obtienen un retorno basado en tarifas, lo que retrasa la adopción generalizada. Las empresas de servicios públicos de Grecia y Polonia siguen favoreciendo los diseños más económicos de SF₆, lo que ralentiza la velocidad general de sustitución. Sin embargo, a medida que los planes de incentivos se amplían, los contratos basados en rendimiento podrían cerrar la brecha en la percepción de valor.

Largos Plazos para Ensayos de Tipo

El cobre cotizó entre USD 8.200 y USD 10.400 por tonelada métrica en 2025, mientras que el aluminio lo hizo entre USD 2.300 y USD 2.850, lo que incrementó los costes de producción de media tensión hasta en un 35%. Schneider Electric elevó sus precios de lista entre un 6 y un 8% en octubre de 2025 para compensar una erosión del margen de 180 puntos básicos. Los pequeños proveedores regionales carecen de capacidad de cobertura y afrontan tensiones de tesorería, lo que propicia adquisiciones por parte de actores de primer nivel que aseguran sus cadenas de suministro de materias primas. Los precios de los recintos de acero aumentaron un 14% tras los aranceles de ajuste en frontera por carbono, añadiendo entre EUR 800 y EUR 1.200 (USD 850 - USD 1.280) por panel. La volatilidad persistente fomenta cambios de diseño hacia configuraciones de barras de aluminio o barras compuestas, reduciendo la masa de cobre entre un 20 y un 25%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Voltaje: La Media Tensión Gana Terreno en la Electrificación Industrial

Los conjuntos de media tensión registran una CAGR del 9,11%, superando el crecimiento de la baja tensión, a medida que la electrificación de fábricas y los campus de centros de datos exigen mayores capacidades de eliminación de fallos. ABB informó de un salto del 26% en los pedidos europeos de media tensión procedentes de plantas automotrices y químicas que se convierten a hornos eléctricos. Los equipos de alta tensión siguen dando servicio a las interconexiones transfronterizas, como el Centro de Energía Eólica del Mar del Norte, que despliega bahías aisladas en gas de 400 kV para conservar el espacio en las plataformas marinas. Las cláusulas regulatorias de la VDE-AR-N 4110 de Alemania obligan a los activos por encima de 1 MW a instalar protección programable, lo que desplaza las cargas industriales de los cuadros de baja a los de media tensión.

Los sistemas de baja tensión siguen dominando los proyectos residenciales y comerciales, donde los módulos de conexión directa reducen la puesta en servicio a 48 horas. Sin embargo, los centros de carga de vehículos eléctricos con una potencia de 350 kW difuminan el límite de tensión, lo que lleva a algunos operadores a elegir paneles compactos de 24 kV para limitar la caída de tensión en los alimentadores. Los diseños híbridos de media tensión que combinan barras de aire e interruptores al vacío reducen la huella en un 35%, reforzando su adopción en emplazamientos industriales con espacio restringido. TenneT reservó EUR 2.100 millones (USD 2.240 millones) en 2025 para modernizar las líneas de 72,5 a 245 kV a lo largo del corredor holandés-alemán, dando prioridad a los equipos libres de SF₆. El mercado de switchgear de Europa experimenta, por tanto, una convergencia de niveles de tensión, donde la aplicación, más que la tensión nominal, determina la elección del equipo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aislamiento: El Aislamiento en Gas Conquista Nichos Urbanos y Marinos

El equipo aislado en aire mantuvo una cuota del 42,39% en 2025 por su ventaja en coste y facilidad de mantenimiento, pero las alternativas aisladas en gas crecen a una CAGR del 9,57% gracias a sus reducidas huellas, que hacen frente a los elevados costes del suelo en Londres, París y Fráncfort. Schneider Electric registró un salto del 31% en los pedidos de centros de datos aislados en gas tras lanzar mezclas de fluoronitrilo-CO₂ con un potencial de calentamiento global inferior a 1. Las variedades aisladas al vacío responden directamente a las prohibiciones de SF₆, con las empresas de servicios públicos alemanas sustituyendo 1.200 paneles con una subvención federal que cubre el 40% del gasto incremental. La tecnología de dieléctrico sólido, aunque entre un 15 y un 20% más cara, es más resistente a la humedad y la contaminación en las costas mediterráneas y, por tanto, es preferida en Sicilia y Chipre.

Las configuraciones híbridas que combinan barras de aire con interruptores de gas representan ahora aproximadamente el 9% de las nuevas adquisiciones, equilibrando coste y densidad. El lanzamiento híbrido de Hitachi Energy en 2025 redujo a la mitad el volumen del recinto, apuntando a modernizaciones bajo plazas del centro urbano donde los permisos de excavación son escasos. En la España rural, las empresas de servicios públicos aún prefieren bahías aisladas en aire para parques solares donde la tierra es abundante y la pulverización de sal es mínima. El mercado de switchgear de Europa mantiene, en consecuencia, una cartera de aislamiento mixta, que refleja las divergentes presiones espaciales y regulatorias.

Por Tipo de Instalación: El Equipo Exterior Cabalga la Expansión de las Energías Renovables

Se espera que los conjuntos de exterior crezcan a una CAGR del 8,92%, respaldados por emplazamientos de energía eólica y solar en zonas remotas o costeras. Los promotores marinos del Reino Unido pidieron un 29% más de paneles aislados en gas de 66 kV para exterior en 2025, con el fin de aligerar las cargas de las plataformas de turbinas. La ventilación natural reduce los costes de refrigeración hasta en un 25%, aunque los revestimientos IP65 y las juntas resistentes a los rayos ultravioleta incrementan el precio inicial. RTE de Francia gastó EUR 890 millones (USD 950 millones) en 47 subestaciones exteriores diseñadas con pararrayos para contrarrestar el riesgo de rayos.

Los sistemas de interior siguen representando el 63,91% de los volúmenes, ya que la densidad urbana y los códigos de incendios exigen soluciones encerradas. El diseño interior resistente a arcos de Eaton para 2025 evacúa la presión y limita la energía de incidencia en un 85%, mejorando la seguridad en hospitales y aeropuertos. Las barras aisladas con polímeros están reduciendo las huellas interiores en un 30%, ampliando su aplicabilidad a modernizaciones bajo torres de oficinas. Alemania y los Países Bajos, con densidades de subestaciones superiores a 12 unidades por 100 km², siguen siendo los bastiones del mercado de switchgear de Europa.

Por Componente: Los Cuadros Eléctricos y Paneles Lideran el Cambio hacia la Modularidad

Se prevé que los cuadros eléctricos y paneles crezcan a una CAGR del 9,34%, ya que las arquitecturas modulares facilitan las pruebas de aceptación en fábrica y permiten la reconfiguración en campo sin tiempo de inactividad. Siemens registró un aumento del 19% en las reservas europeas de cuadros eléctricos después de que los clientes migraran de diseños fijos a extraíbles, lo que agilizó los cambios de interruptores. Los módulos prefabricados reducen ahora el tiempo de instalación en obra de 2 meses a menos de 3 semanas, reduciendo los costes de mano de obra y de producción perdida.

Los interruptores automáticos, que aún representan el 47,88% de los ingresos de 2025, evolucionan hacia unidades de disparo electrónicas con diagnósticos por Bluetooth que alimentan los paneles de gestión de edificios. Los contactores y relés adquieren relevancia en los depósitos de carga de vehículos donde predominan los perfiles de servicio de ciclos rápidos, mientras que los fusibles seccionadores mantienen su atractivo de coste en apartamentos por debajo de 100 A. La plataforma modular de Legrand capturó el 62% de las nuevas licitaciones de paneles en 2025, confirmando una inclinación duradera hacia los conjuntos de conexión directa. La tendencia modular mantiene el mercado de switchgear de Europa en modo de despliegue rápido, favoreciendo a los proveedores con líneas de fabricación flexibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Electrificación del Transporte Acelera la Demanda

Las aplicaciones de transporte e infraestructura crecerán a una CAGR del 9,51% a medida que proliferen los trenes de alta velocidad y las ampliaciones de metro. SNCF presupuestó EUR 4.200 millones (USD 4.480 millones) para electrificar 1.800 km de ferrocarril regional, especificando equipos al vacío de 25 kV con protección de pantógrafo. Adif de España adjudicó contratos para 320 subestaciones de tracción a lo largo del corredor Madrid-Galicia, con la obligación de utilizar unidades libres de SF₆ de 36 kV por cumplimiento ambiental.

Las empresas de servicios públicos siguen siendo los mayores compradores con una cuota del 36,21%, pero el capex ajustado obliga a priorizar las actualizaciones a nivel de transmisión sobre las sustituciones de distribución. Las plantas industriales apuestan por el mantenimiento predictivo para evitar costosas interrupciones, invirtiendo EUR 1.600 millones (USD 1.710 millones) en complejos químicos alemanes en 2025. Los edificios comerciales deben cumplir las normas de emisiones casi nulas y, por tanto, especifican switchgear con contadores de energía integrados. La adopción residencial sigue al incremento en el uso de bombas de calor, un 34% más en 2025, lo que requiere equipos de servicio de mayor capacidad nominal. Los contratos basados en rendimiento pilotados por National Grid ilustran cómo los modelos de servicio pueden remodelar el panorama de adquisiciones del mercado de switchgear de Europa.

Análisis Geográfico

Alemania representó el 29,19% del mercado de switchgear de Europa en 2025, respaldada por su base industrial y los corredores de energía eólica marina en expansión. La Agencia Federal de Redes aprobó EUR 3.800 millones (USD 4.050 millones) para actualizaciones de transmisión en 2026, de los cuales el 42% se destina a sustituciones de switchgear a lo largo del eje norte-sur. Los paneles preparados para la digitalización instalados por Enedis en las redes urbanas de Francia redujeron el tiempo de respuesta ante interrupciones en un 35%, ilustrando ganancias operativas tangibles.

El Reino Unido liderará el crecimiento a una CAGR del 9,77% hasta 2031, impulsado por su despliegue de energía eólica marina y el requisito de switchgear preparado para redes inteligentes para cualquier conexión por encima de 11 kV. Italia reservó EUR 1.100 millones (USD 1.170 millones) para la renovación de media tensión en Sicilia y Cerdeña en 2025, mientras que el auge de 12 GW de renovables de España exige recintos exteriores IP54 para soportar el polvo y el calor. Las empresas de servicios públicos nórdicas ya han sustituido 840 unidades de SF₆ mediante programas voluntarios, acelerando la migración hacia soluciones de vacío y aire limpio.

Las naciones de Europa Central y Oriental, como Polonia, la República Checa y Rumanía, están retirando plantas de carbón, lo que requiere switchgear bidireccional para acomodar las exportaciones de energía solar distribuida.

Panorama Competitivo

El mercado muestra una concentración moderada: ABB, Siemens y Schneider Electric en conjunto poseen aproximadamente la mitad de los ingresos regionales. A finales de 2025, la plataforma Ability de ABB vinculaba 14.000 paneles activos, proporcionando a los clientes previsiones de fallos de seis a nueve meses. Siemens profundizó en la integración vertical adquiriendo una empresa alemana de sensores en octubre de 2025, garantizando el suministro de monitores integrados de descarga parcial. Schneider Electric pilota acuerdos de switchgear-como-servicio, desplazando los ingresos hacia flujos de rentas y mejorando la retención en el mercado de switchgear de Europa.

Los especialistas regionales como Ormazabal y Lucy Electric ganan terreno gracias al ensamblaje localizado y los plazos de entrega inferiores a 40 semanas, ampliando su cuota en España, Portugal y el Reino Unido. CG Power aprovecha los menores costes de producción en la India para fijar precios entre un 18 y un 22% por debajo de los competidores occidentales, aunque la cobertura de servicio sigue siendo limitada. Eaton entró en el nicho de modernización libre de SF₆ con insertos de vacío modulares compatibles con marcos convencionales, captando a empresas de servicios públicos que no desean reemplazar paneles completos.

La intensidad de la innovación está en aumento: Hitachi Energy integra ahora algoritmos de IA que optimizan el tiempo de los interruptores, reduciendo las pérdidas de conmutación entre un 12 y un 15%. Rockwell Automation se dirige a los usuarios finales industriales con equipos integrados de forma nativa en los análisis de FactoryTalk, lo que permite el mantenimiento predictivo a escala de planta. La actividad de patentes aumentó un 27% en 2025, poniendo de relieve la tecnología de barras aisladas con polímeros de Mitsubishi Electric que reduce el riesgo de descarga parcial en un 40%.

Líderes del Sector de Switchgear de Europa

ABB Ltd.

Honeywell International Inc.

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Siemens anunció una expansión de EUR 180 millones (USD 192 millones) de su planta de Erlangen para escalar la producción de media tensión libre de SF₆.

- Noviembre de 2025: ABB obtuvo un contrato de USD 240 millones con TenneT para bahías aisladas en gas de fluoronitrilo-CO₂ de 420 kV en 18 subestaciones del Mar del Norte.

- Octubre de 2025: Schneider Electric lanzó EcoStruxure Switchgear Advisor, una suite de análisis en la nube que redujo las interrupciones en la fase piloto en un 28%.

- Septiembre de 2025: Eaton inauguró una planta de ensamblaje de interruptores al vacío de EUR 95 millones (USD 101 millones) en Cracovia con una capacidad anual de 12.000 paneles.

Alcance del Informe del Mercado de Switchgear de Europa

El Informe del Mercado de Switchgear de Europa está segmentado por Nivel de Voltaje (Baja Tensión, Media Tensión, Alta Tensión), Tipo de Aislamiento (Aislado en Aire, Aislado en Gas, Aislado al Vacío, Aislado en Sólido, Híbrido), Tipo de Instalación (Interior y Exterior), Componente (Interruptores Automáticos, Contactores y Relés, Fusibles Seccionadores, Cuadros Eléctricos y Paneles), Usuario Final (Empresas de Servicios Públicos, Industrial, Edificios Comerciales, Residencial, Transporte e Infraestructura) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Baja Tensión |

| Media Tensión |

| Alta Tensión |

| Aislado en Aire |

| Aislado en Gas |

| Aislado al Vacío |

| Aislado en Sólido |

| Híbrido |

| Interior |

| Exterior |

| Interruptores Automáticos |

| Contactores y Relés |

| Fusibles Seccionadores |

| Cuadros Eléctricos y Paneles |

| Empresas de Servicios Públicos |

| Industrial |

| Edificios Comerciales |

| Residencial |

| Transporte e Infraestructura |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Nivel de Voltaje | Baja Tensión |

| Media Tensión | |

| Alta Tensión | |

| Por Tipo de Aislamiento | Aislado en Aire |

| Aislado en Gas | |

| Aislado al Vacío | |

| Aislado en Sólido | |

| Híbrido | |

| Por Tipo de Instalación | Interior |

| Exterior | |

| Por Componente | Interruptores Automáticos |

| Contactores y Relés | |

| Fusibles Seccionadores | |

| Cuadros Eléctricos y Paneles | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Industrial | |

| Edificios Comerciales | |

| Residencial | |

| Transporte e Infraestructura | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de switchgear de Europa para 2031?

Se espera que el mercado alcance USD 59,53 mil millones en 2031.

¿Qué tecnología de aislamiento crece más rápido en Europa?

Se prevé que el switchgear aislado en gas se expanda a una CAGR del 9,57%, ya que las instalaciones urbanas y marinas buscan soluciones compactas y seguras contra incendios.

¿Por qué las empresas de servicios públicos están pilotando contratos de switchgear-como-servicio?

Estos contratos desplazan las grandes compras iniciales a tarifas operativas mensuales, mejorando el flujo de caja y garantizando el rendimiento y el mantenimiento.

¿Cómo afectan los mandatos libres de SF₆ a la selección de equipos?

Las normas de gases fluorados de 2025 prohíben prácticamente las nuevas unidades de SF₆ por encima de 24 kV, empujando a las empresas de servicios públicos hacia alternativas de vacío, dieléctrico sólido o aire limpio, a pesar del mayor capex.

¿Qué país probablemente registrará el crecimiento más rápido en la demanda de switchgear?

Se proyecta que el Reino Unido avance a una CAGR del 9,77% hasta 2031, impulsado por las interconexiones de energía eólica marina y las modernizaciones de redes inteligentes.

¿Qué precios de materiales influyen más en los costes del switchgear?

El cobre y el aluminio juntos representan hasta el 35% de los costes unitarios de media tensión, y las fluctuaciones de precios han obligado a los proveedores a aumentar los precios de lista y rediseñar las barras colectoras.

Última actualización de la página el: