Tamaño y Cuota del Mercado de Préstamos Colectivos e Inversión Colectiva en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

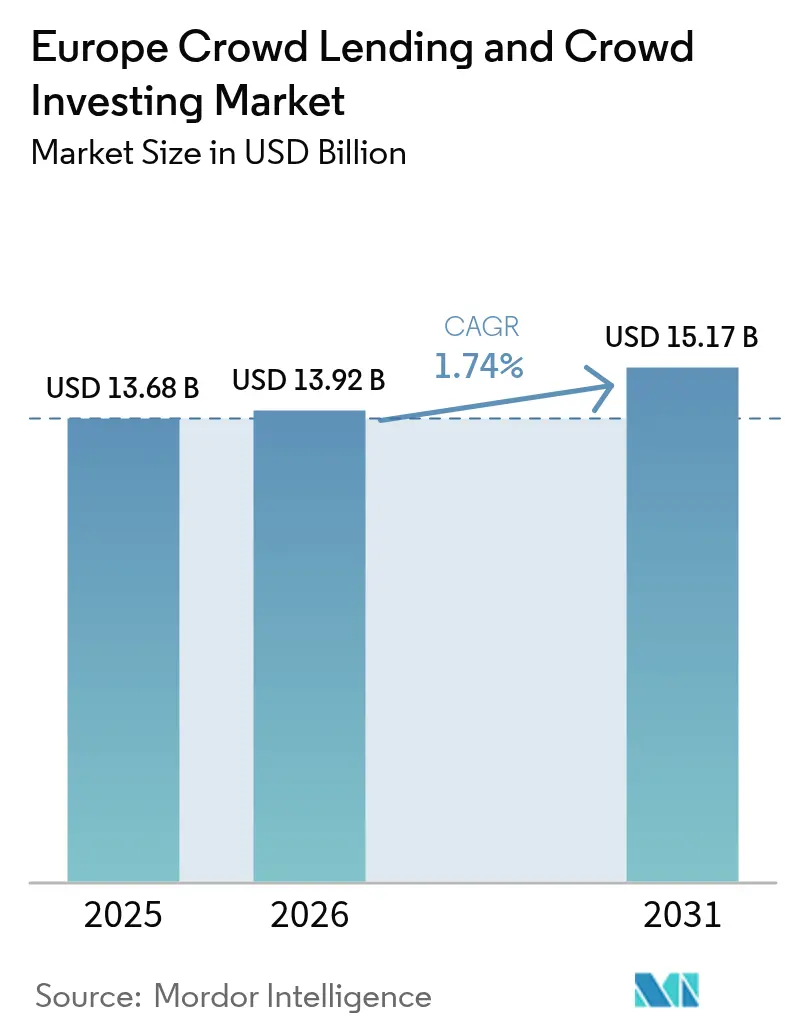

| Tamaño del mercado en el año base (2025) | 13.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.74% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos Colectivos e Inversión Colectiva en Europa por Mordor Intelligence

El tamaño del mercado de préstamos colectivos e inversión colectiva en Europa fue valorado en USD 13,68 mil millones en 2025 y se estima que crecerá desde USD 13,92 mil millones en 2026 hasta alcanzar USD 15,17 mil millones en 2031, a una CAGR del 1,74% durante el período de previsión (2026-2031). La expansión moderada señala un ecosistema en maduración en el que la convergencia regulatoria bajo el Reglamento Europeo de Proveedores de Servicios de Financiación Participativa (ECSPR) reemplaza la fase anterior de crecimiento exponencial. Las plataformas basadas en deuda continúan dominando los volúmenes de originación, aunque su ventaja de rendimiento sobre los depósitos bancarios se redujo a 150-200 puntos básicos a finales de 2024, cuando el Banco Central Europeo elevó las tasas base al 3,75%. Las oportunidades de mercado giran cada vez más en torno a las API de finanzas integradas, los instrumentos de deuda tokenizados y las carteras de proyectos de energía renovable alineadas con las normas de taxonomía de la UE. La consolidación estratégica está en marcha porque el costo fijo del cumplimiento normativo favorece a los operadores más grandes, mientras que el pasaporte transfronterizo permite a cualquier proveedor autorizado prestar servicios en 27 jurisdicciones de la UE desde una única licencia de origen. Como resultado, Lituania, los Países Bajos y Alemania están emergiendo como centros de crecimiento regional, mientras que Francia experimentó una contracción de la financiación en 2024 en medio de retrasos inmobiliarios y escándalos de fraude.

Conclusiones Clave del Informe

- Por modelo de negocio, los préstamos colectivos basados en deuda representaron el 19,75% de la cuota del mercado de préstamos colectivos e inversión colectiva en Europa en 2025, mientras que se prevé que los valores tokenizados se expandirán a una CAGR del 2,75% hasta 2031.

- Por tipo de prestatario, las PYME y los vehículos de propósito especial inmobiliarios captaron el 43,12% de la cuota del mercado de préstamos colectivos e inversión colectiva en Europa en 2025, y crecen a una CAGR del 3,58% hacia 2031.

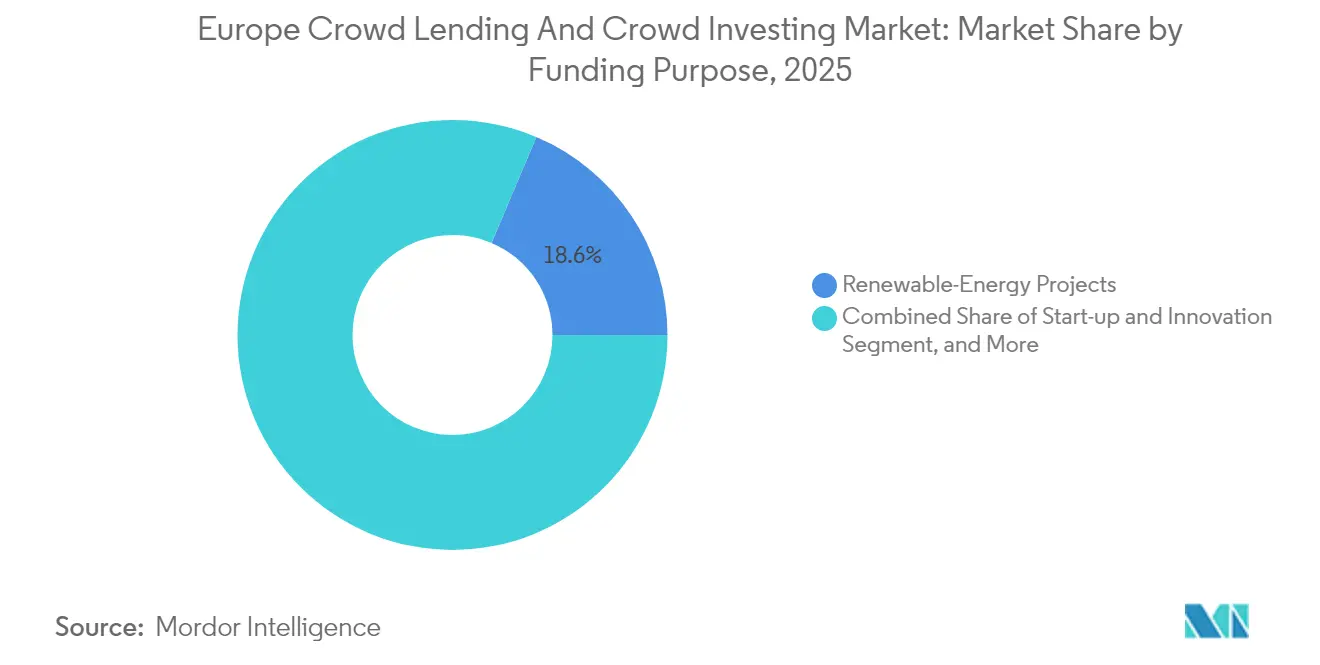

- Por propósito de financiación, los proyectos de energía renovable representaron el 18,62% de la cuota del mercado de préstamos colectivos e inversión colectiva en Europa en 2025, y avanzan a una CAGR del 2,85% hasta 2031.

- Por tipo de inversor, se proyecta que el capital institucional y de family office crecerá a una CAGR del 2,93% hasta 2031, mientras que los inversores minoristas sofisticados retuvieron el 13,70% de la cuota del mercado de préstamos colectivos e inversión colectiva en Europa en 2025.

- Por geografía, Lituania registró la trayectoria más rápida con una CAGR del 2,06% entre 2026-2031, mientras que el Reino Unido preservó el 14,50% de la cuota del mercado de préstamos colectivos e inversión colectiva en Europa en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos Colectivos e Inversión Colectiva en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incorporación habilitada por teléfonos inteligentes y API de finanzas integradas | +0.3% | Regiones Nórdicas y Bálticas | Corto plazo (≤ 2 años) |

| Redes PSD2 / SEPA Instant que reducen la fricción de pagos | +0.4% | Alemania, Países Bajos, toda la UE | Mediano plazo (2-4 años) |

| El pasaporte ECSPR acelera la expansión transfronteriza | +0.5% | Toda la UE excepto Reino Unido, Suiza | Mediano plazo (2-4 años) |

| Los préstamos colectivos inmobiliarios reemplazan a los préstamos mezzanine | +0.2% | Reino Unido, Alemania, Francia | Largo plazo (≥ 4 años) |

| Mandatos de transición verde para PYME | +0.3% | Alemania, Países Bajos, Francia, UE en general | Largo plazo (≥ 4 años) |

| Instrumentos de deuda tokenizados y liquidez fraccionada | +0.1% | Alemania, Países Bajos, Suiza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incorporación habilitada por teléfonos inteligentes y API de finanzas integradas

La penetración generalizada de los teléfonos inteligentes permite a prestatarios e inversores completar la verificación de identidad, el perfil de riesgo y las transacciones de financiación en minutos, impulsando una rápida captación de usuarios para las plataformas bálticas y nórdicas. Las API de banca abierta permiten a estos proveedores integrar flujos de préstamos de marca blanca en aplicaciones de servicios financieros de terceros, aumentando la distribución con un costo de captación de clientes adicional mínimo.[1]De Nederlandsche Bank, "Banca como Servicio," dnb.nl La mejora de la experiencia del usuario acorta el embudo desde la creación de la cuenta hasta el compromiso del préstamo, elevando las tasas de conversión que impulsan el volumen de originación. Los procesos digitales instantáneos de KYC (Conoce a tu Cliente) basados en marcos de identificación electrónica gubernamental optimizan aún más el cumplimiento normativo. En conjunto, estos factores añaden aproximadamente 0,3 puntos porcentuales a la CAGR del mercado al ampliar la audiencia objetivo. La diferenciación competitiva está pasando del rendimiento nominal hacia un acceso omnicanal fluido, lo que presiona a las plataformas rezagadas a actualizar sus interfaces móviles.

Redes PSD2 / SEPA Instant que reducen la fricción de pagos

La Directiva de Servicios de Pago 2 exigió el acceso a los datos bancarios de los clientes para terceros autorizados, mientras que el esquema de Transferencia de Crédito Instantáneo SEPA entrega transferencias de euros en tiempo casi real. Juntos, comprimen los ciclos de liquidación de dos a tres días a menos de diez segundos, mejorando materialmente los plazos de flujo de caja para las PYME y la velocidad de reinversión de los inversores.[2]Fondo Europeo de Inversiones, "El FEI invierte EUR 200 millones en un fondo de crédito privado verde," eif.org Los análisis neerlandeses muestran que las redes de pago instantáneo reducen el abandono de transacciones en un 18% en comparación con los pagos por lotes tradicionales. El reciclaje más rápido del efectivo incrementa los ingresos de la plataforma porque las comisiones de gestión se acumulan antes, y reduce el riesgo de saldos inactivos. La capa de pago armonizada también facilita la expansión multijurisdiccional, haciendo la expansión regional menos compleja operativamente. A medida que crece la adopción, las plataformas pueden fijar primas de liquidez de manera más competitiva, reforzando un incremento de 0,4 puntos porcentuales en el crecimiento a largo plazo.

El pasaporte ECSPR acelera la expansión transfronteriza

Desde noviembre de 2023, cualquier proveedor autorizado bajo el ECSPR puede captar inversores y prestatarios en todo el Espacio Económico Europeo sin aprobaciones nacionales adicionales, eliminando el régimen fragmentado que anteriormente dividía la demanda. Las plataformas lituanas, por ejemplo, aumentaron la financiación agregada de EUR 230 millones en 2023 a un proyectado EUR 300 millones en 2024 tras abrir embudos de inversores alemanes y españoles. El pasaporte también permite a los prestamistas especializados financiar prestatarios de nicho —como pequeños proyectos eólicos— en mercados donde el volumen local sería insuficiente de otro modo. Los documentos de marketing y divulgación ahora siguen una plantilla común, reduciendo el gasto legal por cada nuevo país. Estas eficiencias contribuyen aproximadamente 0,5 puntos porcentuales a la CAGR, convirtiendo la alineación regulatoria en el mayor impulso estructural hasta 2030.

Los préstamos colectivos inmobiliarios reemplazan a los préstamos mezzanine bancarios

Los promotores inmobiliarios sustituyen cada vez más los tramos mezzanine bancarios por deuda de plataforma con cupón elevado para mantener las ratios de apalancamiento en un ciclo de crédito restrictivo. En Europa Occidental, los rendimientos se sitúan 400-600 puntos básicos por encima de las hipotecas senior, pero siguen siendo más baratos que los tramos de capital de capital privado, lo que hace el producto atractivo para ambos lados del mercado. Las originaciones en el Reino Unido aumentaron a finales de 2024 a pesar de los vientos macroeconómicos en contra, porque las plataformas de primer nivel suscriben carteras con baja relación préstamo-valor y liberan fondos en disposiciones de construcción. A medida que los bancos se retiran de los proyectos residenciales especulativos debido a los cargos de capital de Basilea III, los préstamos colectivos ocupan el vacío y aseguran protección de primera pérdida mediante colchones de capital junior. El cambio estructural sostiene un impulso de 0,2 puntos porcentuales al crecimiento, especialmente en los nichos de reurbanización urbana y de suelos contaminados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alza de tasas del BCE que erosiona la ventaja de rendimiento | -0.6% | Zona euro | Corto plazo (≤ 2 años) |

| Repuntes de impago en el ciclo macroeconómico en crédito al consumidor | -0.4% | Europa del Sur | Corto plazo (≤ 2 años) |

| Escándalos de fraude en financiación participativa que reducen la confianza | -0.2% | Francia, Alemania | Mediano plazo (2-4 años) |

| Límites de marketing MiFID II país por país | -0.3% | Todos los miembros de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alza de tasas del BCE que erosiona la ventaja de rendimiento de las plataformas

Entre principios de 2022 y octubre de 2024, la facilidad de depósito del BCE pasó del -0,50% al 3,75%, comprimiendo el diferencial de tasas que antes sustentaba el apetito minorista por los préstamos de plataforma. Cuando los depósitos a plazo alemanes comenzaron a pagar el 2,5%, los prestamistas de consumo ya no podían cobrar a los prestatarios entre el 14% y el 15% sin incurrir en un riesgo de impago insostenible. El capital en busca de rendimiento migró, por tanto, a fondos del mercado monetario, arrastrando los volúmenes de financiación de las plataformas un 25% a la baja trimestre tras trimestre en Italia y España. Los operadores respondieron recortando los presupuestos de marketing y endureciendo las calificaciones crediticias, pero esas medidas defensivas limitan el crecimiento de los ingresos. Los analistas estiman que este viento en contra resta 0,6 puntos porcentuales a la CAGR agregada durante los próximos dos años hasta que se reanude la normalización de las tasas.

Los escándalos de fraude en financiación participativa están reduciendo la confianza de los inversores.

El cierre en 2024 de 181 sitios web de inversión fraudulentos por parte de la Autoridad de Mercados Financieros de Francia puso de manifiesto las persistentes deficiencias en la diligencia debida.[3]Autoridad de Mercados Financieros de Francia, "La AMF cierra 181 sitios web de inversión fraudulentos en 2024," amf-france.org El esquema Ponzi de alto perfil de EUR 645 millones de JuicyFields deterioró aún más el sentimiento, especialmente entre los inversores minoristas primerizos. Las plataformas respondieron con segregación en cuentas de garantía bloqueada y estructuras de fideicomisario independiente, pero la conversión en la incorporación de usuarios cayó igualmente un 12% en Francia con respecto a los niveles anteriores al escándalo. La divulgación armonizada del ECSPR puede reconstruir la confianza, pero el daño reputacional persiste y conlleva un lastre estimado de -0,2 puntos porcentuales en el crecimiento a mediano plazo. Los esquemas de compensación a inversores y las pruebas de idoneidad para los gestores de plataformas elevan los costos de cumplimiento, haciendo que la escala sea aún más crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Liderazgo de la Deuda y Potencial Alcista de los Valores Tokenizados

Las plataformas basadas en deuda originaron préstamos por valor de USD 2.700 millones en 2025, equivalente al 19,75% de la cuota del mercado de préstamos colectivos e inversión colectiva en Europa. Los ingresos por comisiones estables y un tratamiento legal más claro bajo el ECSPR deberían sostener una CAGR del 2,06% para este grupo hasta 2031. La inversión colectiva en capital queda rezagada porque MiFID II categoriza muchas ofertas como valores negociables, lo que incrementa los costos del folleto informativo y enfría la oferta. Sin embargo, los valores tokenizados avanzan hacia una CAGR del 2,75%, ya que el Pfandbrief blockchain de EUR 100 millones de Berlin Hyp validó la demanda institucional de liquidación en cadena. Durante el horizonte de previsión, es probable que los modelos híbridos de participación en ingresos permanezcan por debajo del 5% del tamaño del mercado de préstamos colectivos e inversión colectiva en Europa debido a la limitada liquidez en el mercado secundario.

El perfil de margen operativo también favorece a las plataformas de deuda, cuyos ingresos por gestión se capitalizan a lo largo de calendarios de amortización plurianuales. Por el contrario, los portales de capital obtienen la mayor parte de sus ingresos por adelantado y deben reponer continuamente el inventario de operaciones. Los instrumentos de deuda tokenizados añaden opcionalidad porque crean fracciones negociables que atraen actividad de creación de mercado; los primeros pilotos indican diferenciales comprador-vendedor de menos de 50 puntos básicos una vez que los fondos de préstamos superan los EUR 5 millones. En general, las economías de escala integradas de la deuda consolidan su ventaja, pero los nichos impulsados por la tecnología captarán cuota de cartera incremental entre los asignadores institucionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Prestatario: Dominio de las PYME y el Sector Inmobiliario

Las PYME y los prestatarios inmobiliarios aseguraron el 43,12% del total de originaciones de 2025, la mayor proporción del mercado de préstamos colectivos e inversión colectiva en Europa. Se prevé que estos grupos se componen a una tasa del 3,58% porque las reformas obligatorias de ESG, la electrificación y las mejoras de eficiencia energética generan necesidades de financiación constantes. Los segmentos de crédito al consumidor siguen siendo considerables, pero enfrentan un mayor riesgo de impago en Europa del Sur, donde el desempleo superó el 9% en 2024. Las plataformas ahora aplican límites de deuda-ingresos más estrictos y algoritmos de precios dinámicos, lo que limita la expansión del volumen pero protege las carteras de préstamos.

El tamaño de ticket promedio del crédito empresarial de EUR 125.000 produce economías unitarias superiores en comparación con los anticipos al consumidor de menos de EUR 5.000, permitiendo a las plataformas amortizar los costos fijos de suscripción en saldos mayores. El alivio en activos ponderados por riesgo que obtienen los bancos al titulizar fondos verdes de PYME crea vías de salida por sindicación, reforzando aún más el atractivo del segmento. Por otro lado, los retrasos inmobiliarios en Francia destacan la sensibilidad al ciclo de la construcción; sin embargo, la demanda de mezzanine persiste porque los promotores prefieren la deuda colectiva a la dilución de capital cuando los márgenes se comprimen.

Por Propósito de Financiación: Los Proyectos de Energía Renovable Superan a Todos los Segmentos

Los proyectos de energía renovable representaron el 18,62% de los volúmenes de 2025 y tienen el ascenso más rápido en las previsiones a una CAGR del 2,85%, superando al desarrollo inmobiliario, al capital de trabajo de PYME y a los préstamos de finanzas personales. Los agregadores de techos solares en Alemania y Polonia estructuran tomas de ABS a escala, otorgando a las plataformas una salida programática. La longevidad de las tarifas de alimentación y los flujos de caja predecibles por kilovatio-hora atraen a los fondos de pensiones que buscan coberturas de tasa natural. El sector inmobiliario aún ocupa el liderazgo absoluto en dólares prestados, pero los retrasos en permisos y la inflación en los costos de construcción redujeron su contribución en un 24,9% en Francia durante el primer semestre de 2024.

De cara al futuro, los presupuestos regulatorios de carbono intensifican las carteras de proyectos para la reforma de eficiencia energética en edificios comerciales. Estas iniciativas califican para el etiquetado de taxonomía de la UE, haciéndolas financiables con tramos colectivos subordinados. La financiación de startups e innovación probablemente seguirá siendo volátil, vinculada a los ciclos de capital de riesgo, mientras que los nichos de consolidación de deuda pierden atractivo relativo una vez que las tasas del BCE se normalicen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inversor: La Afluencia Institucional Cambia la Dinámica de Liquidez

Los inversores minoristas sofisticados controlaban el 13,70% de las originaciones en 2025, pero el dinero institucional y de family office está creciendo a una CAGR prevista del 2,93%, alentado por el mandato de crédito privado verde de USD 217 millones del FEI. Las compañías de seguros, por ejemplo, utilizan fondos de PYME de corta duración para cubrir brechas de pasivos sin violar las restricciones de Solvencia II. Los segmentos minoristas no sofisticados enfrentan límites de exposición más estrictos bajo MiFID II, reduciendo su participación en los flujos futuros.

La participación institucional exige mayor granularidad de datos; por ello, las plataformas invierten en paneles de informes conformes con las NIIF y herramientas de análisis de escenarios. La liquidez en el mercado secundario mejora lentamente a través de notas tokenizadas que fraccionan los flujos de reembolso en lotes de EUR 100, ampliando la base de compradores. A medida que aumenta la participación del segmento profesional, los plazos promedio de los préstamos se extienden y la dispersión de los cupones se estrecha, empujando a las plataformas hacia una originación especializada donde la ventaja en la suscripción es defendible.

Análisis Geográfico

El Reino Unido preservó el 14,50% de los volúmenes agregados de 2025, aprovechando el capital de marca heredado de la adopción de fintech de primera generación, a pesar de perder los derechos de pasaporte ECSPR tras el Brexit. Los principales actores como Funding Circle enfatizan los programas de co-préstamo con bancos regionales para mantener la densidad de cartera, mientras que la ronda de USD 87 millones de Zopa en diciembre de 2024 destina modelos de riesgo con inteligencia artificial generativa para una eventual reentrada en los mercados continentales. La consolidación doméstica es intensa; se cerraron 70 operaciones de fusiones y adquisiciones en 2024 a medida que aumentaron los gastos de cumplimiento normativo.

Alemania funciona como el centro gravitacional de la deuda para energía verde. Enpal titulizó EUR 100 millones de créditos de paneles solares en techos con mejora crediticia del BEI, estableciendo una plantilla replicada por los financiadores de bombas de calor. Las reformas de permisos acelerados podrían desbloquear una cartera anual de EUR 5.000 millones para 2027, subrayando la relevancia estratégica de Alemania para el mercado de préstamos colectivos e inversión colectiva en Europa.

Francia experimentó una caída interanual del 24,9% hasta EUR 830 millones en el primer semestre de 2024 porque entre el 15% y el 20% de los desarrollos inmobiliarios superaron los umbrales de retraso de seis meses. Sin embargo, las medidas de la AMF contra el fraude reforzaron la credibilidad a largo plazo al expulsar a 181 portales fraudulentos. En paralelo, Lituania registró una perspectiva de CAGR del 2,06% gracias a la simplificación de la tramitación de licencias y a una reducción del 48% en las plataformas activas, lo que permite a las supervivientes captar inversores de Europa Occidental a un menor costo de captación.

Polonia ilustra el potencial alcista de los mercados emergentes a través de titulizaciones sintéticas. El programa de PLN 625 millones (USD 156 millones) de Inbank financia instalaciones solares y de bombas de calor, señalando el nivel de comodidad institucional con la infraestructura de crédito local. Los Países Bajos y España capitalizan las redes instantáneas PSD2, mejorando el reciclaje de efectivo para los prestatarios PYME. En general, los corredores de crecimiento geográfico se alinean con la agilidad regulatoria, los incentivos de finanzas verdes y la penetración de la identificación digital.

Panorama Competitivo

La armonización regulatoria y el carry de tasas de interés más altas comprimen los márgenes brutos, convirtiendo la escala operativa en la ventaja competitiva decisiva. Las tres principales plataformas de Lituania ya controlan aproximadamente el 30% del volumen nacional tras la implantación del ECSPR, ilustrando el arco de consolidación. Los incumbentes más grandes de Europa Occidental aprovechan el préstamo en balance y las asociaciones de flujo anticipado con gestores de activos para suavizar los ciclos de originación. Los motores de decisión crediticia impulsados por inteligencia artificial reducen el tiempo de suscripción manual en un 40%, liberando recursos para la diferenciación en el servicio al cliente.

Las actualizaciones tecnológicas estratégicas se centran en las redes de finanzas integradas: las API permiten a los bancos externalizar segmentos de préstamos de nicho bajo un modelo de marca blanca, capturando ingresos por comisiones sin asumir riesgo directo. Mientras tanto, los pilotos de tokenización ejecutados por Berlin Hyp y OpenBrick atraen a instituciones que antes evitaban el crédito privado ilíquido. Las fusiones y adquisiciones transfronterizas se intensificarán porque el pasaporte desbloquea sinergias de ingresos inmediatas una vez que los manuales de cumplimiento se alinean. El mercado de préstamos colectivos e inversión colectiva en Europa, por tanto, se asemeja a una barra con mancuernas, con un puñado de líderes panregionales en un extremo y jugadores especializados en nichos verticales en el otro, mientras los generalistas de nivel medio luchan por sobrevivir.

Líderes de la Industria de Préstamos Colectivos e Inversión Colectiva en Europa

Funding Circle Holdings plc

Zopa Bank Limited

LendInvest plc

Crowdcube Limited

Mintos Marketplace AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La segunda fase de las normas sobre Mercados de Criptoactivos (MiCA) está ahora en vigor en toda la Unión Europea, otorgando finalmente a las plataformas de préstamos colectivos la certeza jurídica que necesitan para experimentar con la cadena de bloques. Los operadores pueden emitir notas de préstamo tokenizadas, utilizar monedas estables para pagos transfronterizos y atender a inversores bajo un único reglamento armonizado en lugar de 27 regímenes nacionales separados. El cambio supone un impulso para las plataformas que ya ofrecen modelos de propiedad fraccionada y buscan ampliarlos más allá de sus mercados de origen.

- Julio de 2025: El Fondo Europeo de Inversiones presentó un programa de EUR 150 millones dedicado a asociaciones con plataformas de préstamos colectivos que financian proyectos de energía renovable y otros proyectos verdes. Al compartir parte del riesgo crediticio, el FEI facilitará a los prestamistas el respaldo de operaciones solares, eólicas y de eficiencia energética —especialmente en Alemania, los Países Bajos y Polonia— al tiempo que ayuda a la UE a alcanzar sus objetivos climáticos.

- Mayo de 2025: Tras año y medio de experiencia práctica con el Reglamento Europeo de Proveedores de Servicios de Financiación Participativa (ECSPR), la ESMA ha publicado normas técnicas actualizadas. La nueva orientación endurece las normas de divulgación a los prestatarios, refuerza la supervisión transfronteriza y simplifica el proceso de autorización, proporcionando a inversores y plataformas directrices más claras.

- Marzo de 2025: El sector fintech de Lituania registró un volumen récord de EUR 400 millones en préstamos colectivos en 2024. Los líderes del mercado Profitus y Mintos utilizaron el pasaporte ECSPR para expandirse hacia Europa Occidental, demostrando que el modelo báltico de operaciones de bajo costo y ejecución tecnológica precisa puede competir de tú a tú con rivales más grandes en las mayores economías de la UE.

Alcance del Informe del Mercado de Préstamos Colectivos e Inversión Colectiva en Europa

Los préstamos colectivos permiten a las empresas financiarse a través de un grupo grande y diverso de personas a través de Internet sin acudir a un banco. Los modelos de financiación colectiva más comunes incluyen la financiación participativa basada en capital (o inversión colectiva). Es una forma de financiación de capital, basada en recompensas, basada en donaciones, financiación participativa basada en préstamos (o préstamos colectivos) y una solución de financiación basada en deuda.

El Mercado de Préstamos Colectivos e Inversión Colectiva en Europa está segmentado por tipo (empresas y consumidores) y geografía (Reino Unido, Alemania, Francia, Italia, Polonia, República Checa, otros países de Europa Central y Oriental, Resto de Europa). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Préstamos Colectivos Basados en Deuda |

| Inversión Colectiva Basada en Capital |

| Participación en Ingresos / Regalías |

| Valores Tokenizados |

| Empresas (PYME y Vehículo de Propósito Especial Inmobiliario) |

| Consumidores |

| Desarrollo Inmobiliario |

| Proyectos de Energía Renovable |

| Capital de Trabajo y CapEx para PYME |

| Startups e Innovación |

| Finanzas Personales y Consolidación de Deuda |

| Minorista (No Sofisticado) |

| Minorista Sofisticado |

| Institucional y Family Office |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Lituania |

| Polonia |

| Por Modelo de Negocio | Préstamos Colectivos Basados en Deuda |

| Inversión Colectiva Basada en Capital | |

| Participación en Ingresos / Regalías | |

| Valores Tokenizados | |

| Por Tipo de Prestatario | Empresas (PYME y Vehículo de Propósito Especial Inmobiliario) |

| Consumidores | |

| Por Propósito de Financiación | Desarrollo Inmobiliario |

| Proyectos de Energía Renovable | |

| Capital de Trabajo y CapEx para PYME | |

| Startups e Innovación | |

| Finanzas Personales y Consolidación de Deuda | |

| Por Tipo de Inversor | Minorista (No Sofisticado) |

| Minorista Sofisticado | |

| Institucional y Family Office | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Lituania | |

| Polonia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de préstamos colectivos en Europa en 2031?

Se prevé que el mercado alcance los USD 15.170 millones en 2031, lo que refleja una CAGR del 1,74% desde 2026.

¿Cómo beneficia el pasaporte ECSPR a las plataformas?

Una única licencia otorga ahora acceso a 27 jurisdicciones de la UE, reduciendo los costos legales y permitiendo a los proveedores bálticos y nórdicos más pequeños acceder a fondos de inversores de Europa Occidental más grandes.

¿Qué segmento crece más rápido dentro de los préstamos colectivos europeos?

La financiación de proyectos de energía renovable muestra las mejores perspectivas, avanzando a una CAGR del 2,85% gracias a los mandatos del Pacto Verde Europeo.

¿Por qué los inversores institucionales están aumentando sus asignaciones?

Las primas de rendimiento sobre los bonos corporativos, las oportunidades alineadas con los criterios ESG y los estándares de información mejorados atraen a los fondos de pensiones, las aseguradoras y los family offices al mercado.

¿Cómo han afectado las alzas de tasas del BCE a la economía de las plataformas?

Las tasas de depósito más altas han reducido la prima de rendimiento histórica de 300-400 puntos básicos a 150-200 puntos, lo que lleva a las plataformas a centrarse en la eficiencia y los nichos especializados.

Última actualización de la página el: