Tamaño y Cuota del Mercado de Construcción de Centros de Datos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

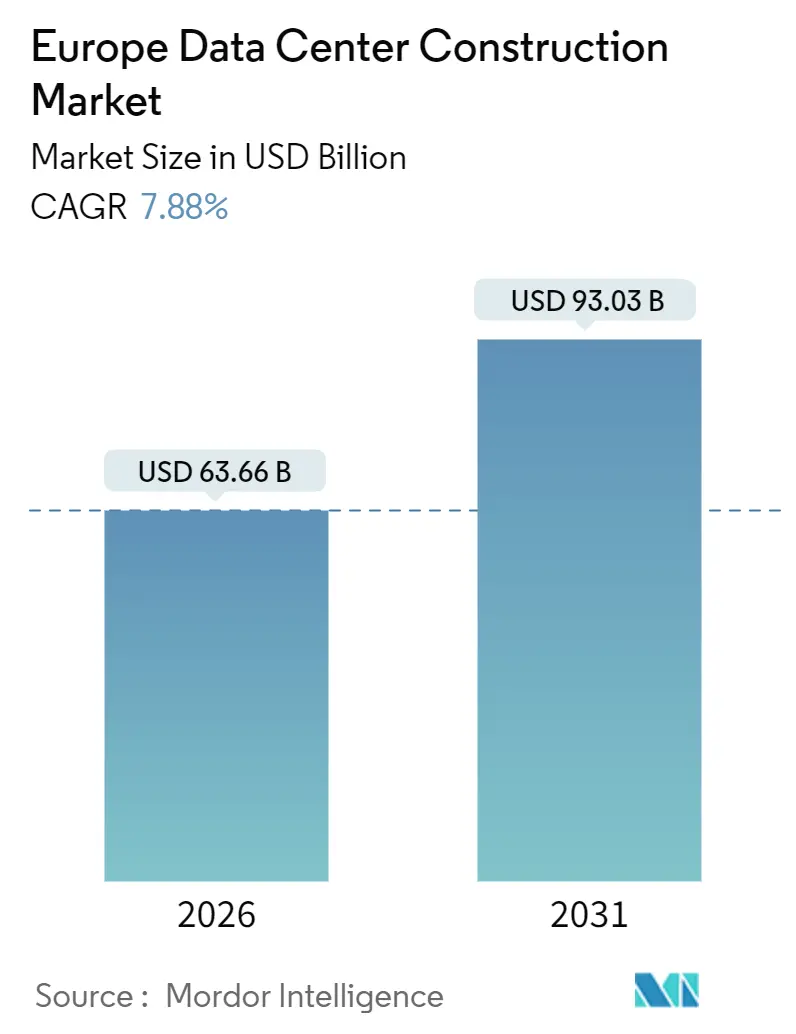

| Tamaño del Mercado (2026) | 63.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos en Europa por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos en Europa asciende a USD 63,66 mil millones en 2026 y se proyecta que alcance USD 93,03 mil millones en 2031, avanzando a una CAGR del 7,88% durante el período de previsión. El auge refleja los mandatos de nube soberana, las ampliaciones de capacidad hiperescala y el rápido cambio hacia arquitecturas nativas de inteligencia artificial que exigen densidades de bastidor de 50 a 100 kilovatios. Los operadores están rediseñando las redes eléctricas en torno a topologías de corriente continua de 400 voltios, mientras que las adaptaciones de refrigeración líquida impulsan el gasto mecánico por delante de la obra estructural. Las salas de energía prefabricadas, los enfriadores modulares y el almacenamiento de baterías en sitio comprimen los plazos de entrega, una ventaja cuando las colas de conexión a la red en las principales metrópolis se extienden hasta dos dígitos en años. Mientras tanto, los precios mayoristas de energía renovable en los países nórdicos por debajo de EUR 0,06 por kilovatio-hora en 2025 posicionan a Suecia y Finlandia como imanes para nuevos anuncios de hiperescala.

Conclusiones Clave del Informe

- Por tipo de nivel, el nivel 3 representó el 57,14% de la cuota del mercado de construcción de centros de datos en Europa en 2025, mientras que el Nivel 4 está previsto que se expanda a una CAGR del 8,42% hasta 2031.

- Por tamaño del centro de datos, las construcciones hiperescala captaron el 60,75% del tamaño del mercado de construcción de centros de datos en Europa en 2025 y crecen a una CAGR del 8,23% hasta 2031.

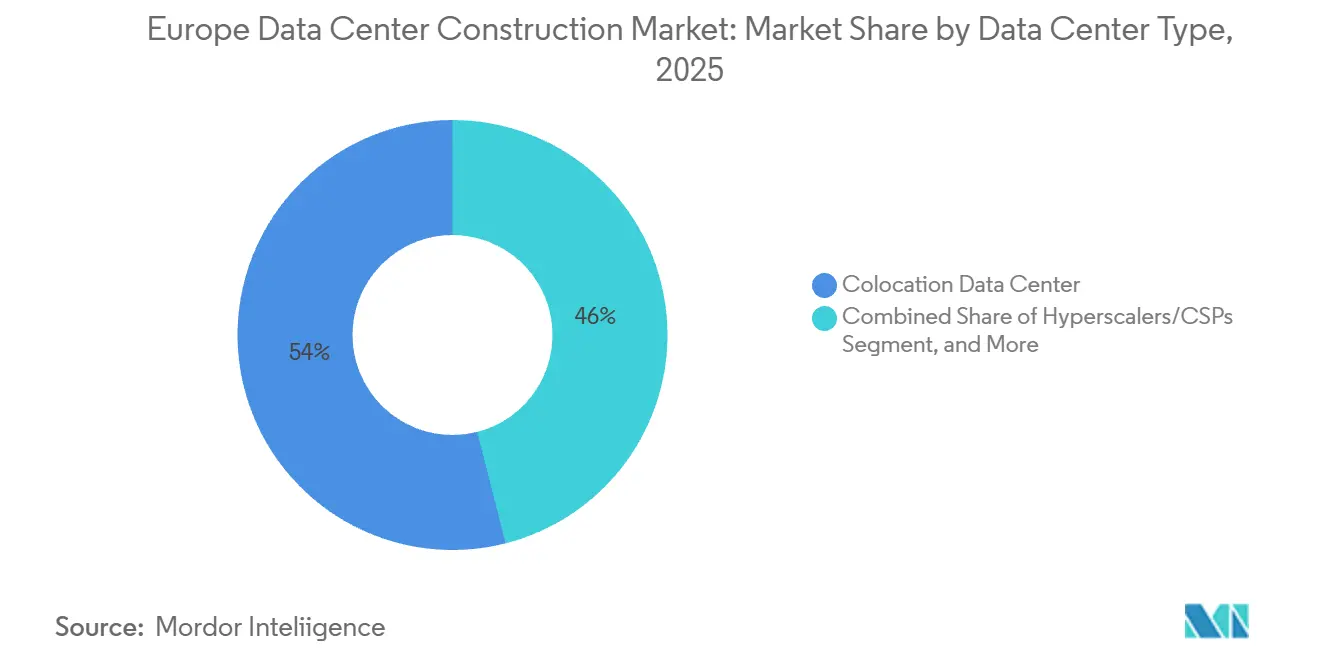

- Por tipo de centro de datos, la colocación lideró el mercado de construcción de centros de datos en Europa con una cuota de mercado del 53,98% en 2025, aunque los proveedores de servicios en la nube avanzan a una CAGR del 8,53%.

- Por categoría de infraestructura, los sistemas mecánicos son los de mayor crecimiento con una CAGR del 8,65%, aunque los equipos eléctricos aún representaron el 41,95% del gasto en 2025.

- Por país, Alemania representó el 18,54% de los ingresos de 2025, y España representa el mercado de más rápido crecimiento con una CAGR del 9,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las Cargas de Trabajo de Inteligencia Artificial Generativa y Big Data | +2.1% | Alemania, Reino Unido, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| Auge en Construcciones Hiperescala y de Colocación | +1.8% | Alemania, Reino Unido, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Expansión Regional de Proveedores de Servicios en la Nube | +1.5% | Alemania, Francia, España, Italia, Países Nórdicos | Mediano plazo (2-4 años) |

| Incentivos de Reutilización de Calor Residual del Pacto Verde de la UE | +1.2% | Alemania, Francia, Dinamarca, Finlandia | Largo plazo (≥ 4 años) |

| Acuerdos de Compra de Energía Renovable Nórdica que Reducen el Costo Total de Propiedad | +0.9% | Suecia, Finlandia, Noruega, Dinamarca | Mediano plazo (2-4 años) |

| Adopción de Salas de Energía Modulares Prefabricadas | +0.4% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Cargas de Trabajo de Inteligencia Artificial Generativa y Big Data

Los clústeres de GPU que consumen entre 50 y 100 kilovatios por bastidor están redefiniendo las líneas de base de diseño, lo que lleva a los operadores a desplegar bastidores con refrigeración líquida en sus campus insignia. Las instalaciones suecas de Microsoft alcanzaron ratios de eficiencia en el uso de energía por debajo de 1,2 en 2024, un umbral inalcanzable con refrigeración por aire. Las ejecuciones de entrenamiento de modelos de frontera se ejecutan de forma ininterrumpida durante semanas, impulsando la demanda de arquitecturas tolerantes a fallos de Nivel 4 a pesar de una prima de coste del 20-30%. Las empresas que no pueden cumplir los objetivos de latencia en nubes públicas están adaptando sus instalaciones locales, acelerando los pedidos de bucles de refrigeración N+2 y fuentes de alimentación ininterrumpida de 400 voltios. Se espera que las cargas de trabajo de inteligencia artificial generativa dominen las adiciones de capacidad incremental a finales de la década, remodelando la contratación hacia recintos de servidores de alta densidad. El cambio también agudiza el enfoque en la resiliencia de la red, impulsando el interés en el almacenamiento de baterías en sitio para mitigar los apagones durante los ciclos de entrenamiento.

Auge en Construcciones Hiperescala y de Colocación

Los operadores hiperescala están consolidando cargas en complejos de múltiples campus que superan 1 gigavatio de capacidad de TI, lo que permite acuerdos de compra de energía renovable a granel a precios por debajo del mercado al contado. El programa de EUR 7.800 millones de Amazon Web Services en Brandeburgo abarca tres sitios con un total de 1,2 gigavatios, asegurando reservas de red a largo plazo.[1]Amazon Web Services, "AWS anuncia una inversión multimillonaria en euros en Alemania," aws.amazon.com Los especialistas en colocación responden con arrendamientos de estructura energizada que permiten a los inquilinos instalar sistemas de refrigeración y redes personalizados, un modelo que Colt Data Centre Services impulsó mediante expansiones en Alemania por EUR 2.000 millones (USD 2.400 millones) en 2024. El tamaño promedio de las instalaciones para las entregas de 2025 aumentó a 45 megavatios, frente a los 28 megavatios de 2020, intensificando la demanda de contratistas capaces de integrar salas de energía modulares a escala. Las economías de escala también desbloquean esquemas de redundancia entre campus, reduciendo el aprovisionamiento excesivo de capacidad de reserva. Estas dinámicas impulsan colectivamente la intensidad de la construcción incluso en metrópolis secundarias como Madrid y Milán.

Expansión Regional de Proveedores de Servicios en la Nube

Los mandatos de nube soberana y los casos de uso de latencia ultrabaja están desencadenando una oleada de clústeres regionales. La inversión de EUR 5.500 millones de Google en Alemania y los Países Bajos posiciona microrregiones en Berlín y Groninga para satisfacer las normas de residencia de datos.[2]Google, "Ampliando nuestra infraestructura en Europa," cloud.google.com El campus Dataland de Microsoft por EUR 3.200 millones (USD 3.800 millones) en Renania del Norte-Westfalia anclará las zonas de Azure Gobierno para inquilinos de defensa y sanidad. La diversificación regional también resuelve los límites de latencia de la computación en el borde que necesitan la telemetría de vehículos autónomos y los flujos de IoT industrial, requiriendo tiempos de ida y vuelta inferiores a 20 milisegundos. España e Italia emergen como beneficiarias, con sitios más pequeños de 5 a 10 megavatios en torno a Madrid, Barcelona, Milán y Roma. La demanda de construcción, por tanto, se inclina hacia diseños de estructura y núcleo adaptables que puedan ubicarse en parcelas urbanas restringidas mientras se alinean con las métricas de sostenibilidad de la taxonomía de la UE.

Incentivos de Reutilización de Calor Residual del Pacto Verde de la UE

La Directiva de Eficiencia Energética, aplicable desde 2025, obliga a las instalaciones de más de 1 megavatio a integrar sistemas de recuperación de calor donde existan redes de distrito. La guía de implementación de Alemania de 2024 incorpora el requisito en los permisos municipales.[3]Ministerio Federal de Asuntos Económicos y Acción Climática, "Directrices de Recuperación de Calor Residual para Centros de Datos," bmwk.de Los operadores que vinculan las salas de datos con las empresas de servicios públicos locales obtienen una ventaja de cumplimiento y un flujo de ingresos auxiliar, como lo evidencian los campus de Microsoft en Västerås y Estocolmo que canalizan el calor rechazado hacia las redes residenciales. Los módulos prefabricados que integran intercambiadores de calor, sensores y controles están acortando los ciclos de los proyectos, haciendo viables los despliegues de pequeño formato en zonas suburbanas. Dinamarca y Finlandia lideran en acuerdos de compra de calor a largo plazo que monetizan la producción térmica mientras reducen las emisiones de alcance 1. A medida que los informes bajo la taxonomía de la UE se endurecen, las tasas de utilización del calor residual se convertirán en un indicador clave de rendimiento a nivel de consejo de administración para la financiación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de Costes de Energía e Inmuebles | -1.4% | Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Aprobación de Conexiones a la Red | -1.1% | Reino Unido, Irlanda, Alemania | Mediano plazo (2-4 años) |

| Taxonomía de la UE más Estricta sobre Materiales No Ecológicos | -0.6% | Alemania, Francia, Países Bajos, Países Nórdicos | Largo plazo (≥ 4 años) |

| Brecha de Mano de Obra Cualificada para la Puesta en Marcha Avanzada | -0.5% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costes de Energía e Inmuebles

La electricidad industrial en Alemania y el Reino Unido promedió entre EUR 0,15 y 0,25 (USD 0,18-0,30) por kilovatio-hora en 2025, lo que se traduce en USD 11,9-19,8 millones en costes anuales de energía para un sitio de 10 megavatios que opera al 80% de utilización. El suelo en Fráncfort superó los EUR 1.200 por metro cuadrado en 2025, un 40% más que en 2022, ya que los operadores buscan parcelas con acceso previo a la red. La fórmula del impuesto sobre la propiedad del Reino Unido, vinculada al coste de reposición, añade entre USD 10 y 15 millones al año a una construcción de 20 megavatios. Estas presiones desvían la inversión hacia metrópolis secundarias de menor coste e impulsan la popularidad de los acuerdos de compra de energía renovable plurianuales en los países nórdicos, donde las tarifas mayoristas se sitúan por debajo de EUR 0,06 por kilovatio-hora. Los promotores también están apostando por salas de datos verticales y marquesinas solares en azoteas para aprovechar al máximo las superficies restringidas, aunque tales adaptaciones aumentan el tonelaje de acero estructural y los costes de capital iniciales.

Cuellos de Botella en la Aprobación de Conexiones a la Red

Los operadores de transmisión en el Reino Unido citan plazos de entrega de 10 a 15 años para la capacidad en Londres y el Sureste, lo que obliga a los promotores a reservar megavatios con años de antelación antes de verter ningún hormigón. La moratoria de Irlanda sobre nuevas conexiones en el área de Dublín, impuesta por primera vez en 2022 y aún vigente en 2025, limita igualmente la expansión. En Alemania, las conexiones superiores a 10 megavatios desencadenan evaluaciones ambientales y consultas públicas, insertando entre 18 y 24 meses adicionales en los calendarios. Estos retrasos orientan la construcción hacia regiones con capacidad de transmisión excedentaria, incluidas Brandeburgo y Schleswig-Holstein, donde las ampliaciones de energía eólica marina respaldan la capacidad. Algunos operadores despliegan granjas de baterías en sitio y generadores diésel para reducir la demanda de la red, aunque hacerlo eleva la intensidad de capital hasta un 20% y complica la contabilidad de emisiones. El Plan de Acción de Red de la Comisión Europea de 2024 promete alivio en los permisos, pero los plazos siguen siendo inciertos, lo que refuerza la prima sobre los sitios con subestaciones heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: La Inversión de Misión Crítica se Inclina hacia el Nivel 4

El Nivel 3 captó el 57,14% del gasto del mercado de construcción de centros de datos en Europa en 2025, lo que refleja su equilibrio entre presupuesto y tiempo de actividad. El tamaño del mercado de construcción de centros de datos en Europa asignado al Nivel 4 crece a una CAGR del 8,42% a medida que los inquilinos de servicios financieros y gubernamentales exigen una disponibilidad del 99,995%. La redundancia tolerante a fallos 2N+1 elimina los puntos únicos de fallo, un requisito previo para los sistemas de pago de liquidación instantánea y los sistemas de mando de defensa. Los operadores absorben la prima de inversión del 20-30% porque las penalizaciones por tiempo de inactividad superan con creces los costes iniciales. Fráncfort y Londres registran la mayor demanda de Nivel 4, aunque las restricciones de capacidad de la red están redirigiendo los proyectos hacia Brandeburgo y Gales. Los cuadros de distribución modulares y los módulos de sistemas de alimentación ininterrumpida intercambiables en caliente están estandarizando los despliegues de Nivel 4, reduciendo los ciclos de ingeniería. Los proveedores de nube que experimentan con diseños híbridos —Nivel 4 para energía y Nivel 3 para refrigeración— reflejan una estrategia matizada de clasificación de riesgos.

Las construcciones de Nivel 1 y Nivel 2 cayeron por debajo del 10% de la cuota del mercado de construcción de centros de datos en Europa en 2025, ya que los operadores abandonan los diseños sin redundancia. Las pequeñas y medianas empresas aún aceptan suites de colocación de Nivel 3 por razones de coste, pero el aumento de las cargas de inferencia de inteligencia artificial puede estirar esas arquitecturas. Las aseguradoras europeas están añadiendo recargos de prima por interrupciones de Nivel 3, acelerando la migración hacia niveles superiores. Mientras tanto, las normas de taxonomía de la UE que favorecen la tolerancia a fallos para la infraestructura crítica inclinan la financiación hacia los bonos de Nivel 4. Los proveedores de componentes responden con kits de Nivel 4 precertificados, comprimiendo la puesta en marcha a menos de 20 meses. La interacción entre la densidad de la inteligencia artificial generativa y el riesgo de tiempo de actividad refuerza así la trayectoria del Nivel 4.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño del Centro de Datos: Los Complejos Hiperescala Dominan la Asignación de Capital

Los campus hiperescala aseguraron el 60,75% del tamaño del mercado de construcción de centros de datos en Europa en 2025, avanzando a una CAGR del 8,23% hasta 2031. Las instalaciones en el rango de 50 a 250 megavatios permiten a los operadores negociar acuerdos de compra de energía renovable de múltiples gigavatios, suavizando las curvas de costes energéticos. La cuota del mercado de construcción de centros de datos en Europa para las construcciones hiperescala se beneficia de las economías de consolidación, particularmente en la contratación de estructuras energizadas e intercambiadores de calor. Brandeburgo, Groninga y Västerås encabezan el flujo de operaciones, donde los gobiernos locales agilizan los permisos para integraciones de energía renovable a gran escala. Los inversores valoran los flujos de caja predecibles de los arrendamientos ancla hiperescala, reduciendo el coste medio ponderado del capital frente a formatos más pequeños.

Las instalaciones grandes (10-50 megavatios) y medianas (2-10 megavatios) mantienen un papel en las redes de agregación regional, alimentando nodos de borde mientras proporcionan capacidad de expansión. Los sitios de borde y micro-borde de menos de 2 megavatios proliferan en los núcleos urbanos para garantizar una latencia inferior a 20 milisegundos para los vehículos autónomos y la telemetría de IoT industrial. Los módulos de contenedores prefabricados, desplegables en aparcamientos de parques comerciales, comprimen la construcción a 12-18 meses. El alcance promedio de los proyectos hiperescala aumentó de 28 megavatios en 2020 a 45 megavatios en 2025, una tendencia que probablemente continuará a medida que las hojas de ruta de los chips empujen los límites térmicos hacia arriba. El campus de Google en Groninga apunta a 200 megavatios en su construcción completa, ilustrando la trayectoria.

Por Tipo de Centro de Datos: La Colocación Lidera Mientras las Autoconstrucciones en la Nube se Aceleran

La colocación representó el 53,98% del gasto del mercado de construcción de centros de datos en Europa en 2025, pero los proveedores de nube se están expandiendo a una CAGR del 8,53% a medida que internalizan las cargas de trabajo. Las empresas sin escala aprovechan la energía y la refrigeración compartidas de la colocación, aunque los crecientes requisitos de densidad impulsan los arrendamientos de estructura energizada que difuminan las líneas con los modelos mayoristas. La expansión alemana de EUR 2.000 millones (USD 2.400 millones) de Colt ejemplifica el giro, ofreciendo superficies flexibles para cargas de trabajo de inteligencia artificial. La combinación de inquilinos se está diversificando, con clientes de sanidad y tecnología financiera que exigen suites dedicadas dentro de campus más grandes para gestionar los riesgos de soberanía de datos.

Los hiperescaladores de nube, impulsados por las leyes de residencia, integran zonas de disponibilidad regional dentro de las fronteras soberanas, orientando el mercado de construcción de centros de datos en Europa hacia construcciones de un solo inquilino. Las zonas de Azure Gobierno de Microsoft ocupan salas dedicadas dentro de campus de múltiples edificios, aprovechando las subestaciones compartidas mientras preservan el aislamiento lógico. Los centros de datos empresariales continúan reduciéndose a medida que las cargas de trabajo locales migran a entornos de Software como Servicio y Plataforma como Servicio. Los formatos de borde ganan favor en los sectores de transporte y seguridad pública, donde los módulos en contenedores pueden montarse en azoteas de estaciones de tren para cumplir los umbrales de latencia de análisis de vídeo. El escrutinio regulatorio sobre las transferencias de datos transfronterizas consolida aún más las estrategias regionales de multinube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Infraestructura: Los Sistemas Mecánicos Superan a los Eléctricos en Impulso de Crecimiento

Los equipos eléctricos aún representaron el 41,95% del gasto de 2025, pero los sistemas mecánicos están creciendo a una CAGR del 8,65%, superando a todas las demás categorías. Las adaptaciones de refrigeración líquida dominan el gasto de capital, con intercambiadores de calor de puerta trasera y bucles directos al chip que reducen la energía de los ventiladores hasta un 90%. El tamaño del mercado de construcción de centros de datos en Europa dedicado a las mejoras mecánicas crece a medida que los operadores persiguen una eficiencia en el uso de energía por debajo de 1,15. La expansión sueca de Microsoft en 2024 eliminó por completo los manejadores de aire de sala de ordenadores, demostrando la viabilidad a escala. Los proveedores de sistemas mecánicos capitalizan agrupando bombas montadas en módulos, intercambiadores de calor y válvulas inteligentes en ofertas llave en mano.

Las arquitecturas de energía están cambiando a corriente continua de 400 voltios, reduciendo las pérdidas de conversión en 3-5 puntos porcentuales y facilitando la integración de sistemas de almacenamiento de energía en baterías. Los generadores diésel pierden cuota frente a las baterías de iones de litio y de flujo de vanadio a medida que los operadores apuntan a compromisos de cero emisiones netas. Las salas eléctricas prefabricadas acortan la instalación en un 30-40%, una ventaja valorada en áreas de red con retrasos. La construcción general aún representa aproximadamente una cuarta parte de los presupuestos, pero los principios de diseño para la fabricación reducen la mano de obra en sitio, mitigando la escasez de trabajadores cualificados. El gasto en servicios aumenta a medida que la certificación ISO 50001 y los informes de taxonomía de la UE requieren trabajos de auditoría especializados. El impulso combinado lleva la innovación mecánica y eléctrica a la vanguardia de las estrategias de contratación.

Análisis Geográfico

Alemania sigue siendo el nodo más grande del gasto del mercado de construcción de centros de datos en Europa, impulsado por la densidad de interconexión de Fráncfort y la política federal de soberanía digital. En 2025, Alemania captó el 18,54% de la cuota de ingresos, mientras que España emergió como el mercado de más rápido crecimiento, con una CAGR del 9,21% proyectada hasta 2031. Los complejos de Brandeburgo de Amazon por EUR 7.800 millones (USD 9.300 millones), con un total de 1,2 gigavatios, encabezan la inversión, mientras que la expansión multiciudad de Google por EUR 5.500 millones (USD 6.600 millones) refuerza las huellas de nube soberana. El proyecto Dataland de Microsoft añade capacidad de Azure Gobierno en Renania del Norte-Westfalia. Las restricciones de red en Fráncfort orientan a los promotores hacia Brandeburgo y Schleswig-Holstein, donde el excedente de energía eólica marina respalda la resiliencia de la red. Las directrices federales de calor residual publicadas en 2024 revitalizan los proyectos de Múnich y Hamburgo que se integran con las redes de calefacción de distrito.

El Reino Unido ocupa el segundo lugar, anclado por el sector financiero de Londres y complementado por la emergencia de Mánchester como centro secundario. Amazon se comprometió a invertir GBP 8.000 millones (USD 11.000 millones) para expandir las zonas de Londres y establecer nodos de borde en Birmingham y Edimburgo. Los problemas de capacidad de transmisión en el Sureste redirigen las construcciones hacia Escocia y Gales, donde los recursos mareomotrices y eólicos suministran energía rentable. Francia le sigue, con París y Marsella beneficiándose de la inversión de EUR 2.300 millones (USD 2.800 millones) de Colt centrada en la tenencia de nube híbrida. La estrategia digital 2030 de Francia incentiva la nube doméstica con subvenciones para la infraestructura de reutilización de calor residual, acelerando las asociaciones municipales.

España emerge como el mercado de más rápido crecimiento, mientras que Italia evoluciona hacia mercados secundarios impulsados por la latencia. Las construcciones de colocación en Madrid y Barcelona sirven a la demanda empresarial ibérica, mientras que Milán y Roma atraen zonas de nube que cumplen las normas de residencia de la UE. El bloque nórdico acapara una proporción desproporcionada de anuncios hiperescala gracias a los precios mayoristas de energía por debajo de EUR 0,06 (USD 0,07) por kilovatio-hora en 2025. El gasto sueco de Microsoft por EUR 3.300 millones (USD 3.950 millones) integra acuerdos de reutilización de calor que califican para los incentivos de la taxonomía de la UE. El resto de Europa —Países Bajos, Bélgica y Suiza— mantiene su importancia para la neutralidad de interconexión, con Ámsterdam y Zúrich sosteniendo las cargas de trabajo de borde del sector financiero.

Panorama Competitivo

El mercado de construcción de centros de datos en Europa presenta fragmentación, con gigantes globales de ingeniería, contratación y construcción compitiendo contra especialistas regionales y proveedores de módulos prefabricados. AECOM, Jacobs Solutions y DPR Construction aprovechan las herramientas de gemelo digital para acelerar las iteraciones de diseño de instalaciones mecánicas, eléctricas y de fontanería, reduciendo el retrabajo y mejorando la certeza del calendario. Los actores regionales como Mercury Engineering y Collen Construction ganan contratos especializándose en adaptaciones de refrigeración líquida y puesta en marcha de alta densidad en Irlanda y el Reino Unido. Las salas de energía prefabricadas y los módulos de refrigeración, capaces de reducir los plazos de puesta en marcha hasta un 40%, se han convertido en ofertas básicas entre los licitadores.

La construcción de instalaciones de borde presenta un potencial de espacio en blanco. Los operadores buscan azoteas o despliegues en aparcamientos de menos de 1 megavatio que los contratistas convencionales pasan por alto, lo que permite a los proveedores modulares hacerse con una cuota de nicho con salas de datos en contenedores. Los integradores de almacenamiento de baterías se asocian con empresas de ingeniería, contratación y construcción para agrupar granjas de baterías de 20-40 megavatios y matrices solares en azoteas, ayudando a los clientes a asegurar financiación alineada con la taxonomía de la UE. Los integradores de sistemas de refrigeración líquida emergen como subcontratistas influyentes a medida que las densidades de inteligencia artificial generativa se arraigan en las construcciones convencionales. Las certificaciones ISO 50001 y EN 50600 actúan como diferenciadores durante las evaluaciones de licitación, con los operadores puntuando las ofertas en función de la capacidad demostrada para cumplir los criterios de gestión energética.

La estrategia competitiva depende cada vez más de la velocidad de comercialización dado los cuellos de botella en la aprobación de conexiones a la red. Los contratistas con cadenas de suministro prefabricadas establecidas pueden movilizar kits en 10 semanas, una propuesta de valor convincente para los hiperescaladores obligados a entregar capacidad en 24 meses. Mientras tanto, las empresas conjuntas entre constructores y empresas de redes de calor desbloquean sinergias de codesarrollo, como lo evidencia la alianza de Digital Realty en Marsella que monetiza el calor residual mientras agiliza los permisos. La convergencia de la innovación mecánica, el cumplimiento de la sostenibilidad y la agilidad en los permisos dicta, por tanto, el posicionamiento competitivo en la próxima década.

Líderes de la Industria de Construcción de Centros de Datos en Europa

NTT Ltd. (propiedad total de NTT DATA Inc.)

CBRE Group Inc.

Bouygues Energies and Services SAS

ISG plc

DPR Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amazon Web Services inyectó EUR 1.200 millones (USD 1.400 millones) adicionales en su campus de Brandeburgo, añadiendo 300 megavatios de capacidad optimizada para inteligencia artificial, refrigeración líquida y baterías en sitio.

- Diciembre de 2025: Microsoft reveló una expansión de EUR 800 millones (USD 904 millones) de su campus Dataland en Renania del Norte-Westfalia, actualizando a energía de Nivel 4 e integrando conexiones de calefacción de distrito.

- Noviembre de 2025: Colt Data Centre Services recibió la aprobación para una construcción de 40 megavatios en Fráncfort utilizando salas de energía prefabricadas y refrigeración directa al chip, con el objetivo de una eficiencia en el uso de energía inferior a 1,15.

- Octubre de 2025: Google asignó EUR 1.500 millones (USD 1.700 millones) adicionales para escalar su sitio de Groninga a 250 megavatios, respaldado por un acuerdo de compra de energía eólica marina a 15 años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de construcción de centros de datos en Europa como el valor anual de los contratos eléctricos, mecánicos y de construcción general adjudicados para proyectos de nueva construcción o expansión importante que alcanzan el acondicionamiento inicial en los 27 estados de la UE, el Reino Unido, la EFTA y las naciones candidatas a la UE. El gasto vinculado a racks, servidores, equipos de red y el mantenimiento continuo de instalaciones queda excluido, por lo que el enfoque se centra en ladrillos, acero, energía y sistemas de refrigeración que crean nueva capacidad lista para TI.

Exclusión del alcance: dejamos fuera los presupuestos de rehabilitación que prolongan la vida útil de las salas existentes sin añadir espacio blanco neto.

Descripción general de la segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño del Centro de Datos

- Pequeño

- Mediano

- Grande

- Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y de Borde

- Por Infraestructura

- Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores y Armarios

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Infraestructura Eléctrica

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a contratistas de diseño y construcción, proveedores especializados de MEP y operadores de colocación en FLAP-D, los países nórdicos y CEE. Las conversaciones aclaran los desembolsos típicos en $/MW, los cambios en los plazos de entrega, las intenciones de combinación de niveles y los puntos de presión sobre los precios, lo que permite a nuestro equipo validar los supuestos de escritorio y ajustar los multiplicadores regionales.

Investigación de escritorio

Los analistas de Mordor comienzan con conjuntos de datos públicos como los registros de permisos de construcción de Eurostat, las certificaciones de nivel del Uptime Institute, los registros de conexión a la red de ENTSO-E, los registros de propiedad nacionales y los informes de asociaciones comerciales de organismos como la European Data Centre Association. Los archivos de empresas, las presentaciones para inversores y los artículos de prensa de reputación enriquecen los puntos de referencia de CapEx y revelan las carteras de proyectos de sitios hyperscale. Donde persisten las lagunas, los recursos de suscripción, incluidos D&B Hoovers para los ingresos de contratistas y Dow Jones Factiva para los anuncios de proyectos, anclan las curvas de costos. Esta lista de fuentes es ilustrativa; muchas referencias adicionales respaldan la verificación y la construcción del contexto.

Dimensionamiento del mercado y previsión

Un modelo descendente reconstruye el gasto regional a partir de las carteras de MW anunciadas, los costos de construcción promedio en $/MW y los retrasos de puesta en servicio esperados, antes de ser contrastado con consolidaciones ascendentes selectivas de diez grandes contratistas. Variables clave como el costo de construcción medio por MW, las adiciones anuales de carga de TI, la proporción de salas de Nivel 3 frente a Nivel 4, los índices de precios del acero y el diésel, y las tendencias del tipo de cambio alimentan una regresión multivariante que proyecta el valor hasta 2030. Donde los datos a nivel de país son escasos, completamos las lagunas utilizando valores de licitación recientes ajustados por índices de costos laborales locales y restricciones de disponibilidad de energía.

Ciclo de validación de datos y actualización

Cada resultado pasa por un filtro de varianza frente a indicadores independientes como las importaciones de transformadores y las energizaciones de subestaciones. Los revisores senior dan su aprobación tras las verificaciones de anomalías, y actualizamos el modelo anualmente, activando revisiones intermedias tras aplazamientos de proyectos importantes o incrementos de costos.

Por qué la línea de base de construcción de centros de datos en Europa de Mordor merece confianza

Las cifras publicadas rara vez coinciden porque los analistas eligen diferentes recortes geográficos, incluyen o excluyen rehabilitaciones y aplican curvas de $/MW divergentes.

Los principales factores de discrepancia provienen de (i) si se contabilizan las rehabilitaciones, (ii) la elección de la curva de costo base: valor del contrato principal frente al costo llave en mano, y (iii) la cadencia de actualización; algunos proveedores proyectan hacia adelante datos de entrada de hace cinco años sin verificaciones de proyectos recientes, inflando o desinflando los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de discrepancia |

|---|---|---|

| USD 59,45 B (2025) | Mordor Intelligence | - |

| USD 49,50 B (2024) | Consultoría Regional A | omite construcciones en el borde y aplica una tasa €-a-$ estática |

| USD 47,10 B (2024) | Consultoría Global B | excluye los sitios de Nivel 4, asume un $/MW uniforme en los países nórdicos y FLAP-D |

| USD 69,91 B (2024) | Revista del Sector C | incluye rehabilitaciones a gran escala y retrofits de disponibilidad en la línea base de gasto |

En conjunto, la comparación muestra que la amplitud del alcance y la selección de variables impulsan la mayoría de las discrepancias. Al anclar los valores a carteras de MW verificables, rastreadores actuales de costos de materiales y retroalimentación en tiempo real de contratistas, Mordor ofrece una línea de base transparente y reproducible en la que los inversores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de centros de datos en Europa en 2026 y a qué velocidad está creciendo?

Está valorado en USD 63,66 mil millones en 2026 y se proyecta que se expanda a USD 93,03 mil millones en 2031, registrando una CAGR del 7,88%.

¿Qué nivel de instalación está ganando más tracción entre las nuevas construcciones?

Los diseños de Nivel 4 son los de más rápido crecimiento, registrando una CAGR del 8,42% a medida que los inquilinos de servicios financieros y del sector público exigen un tiempo de actividad del 99,995%.

¿Por qué los operadores hiperescala favorecen los países nórdicos?

La electricidad mayorista en Suecia y Finlandia promedió menos de EUR 0,06 por kilovatio-hora en 2025, reduciendo significativamente los costes operativos y permitiendo acuerdos de compra de energía renovable.

¿Cómo están dando forma las regulaciones de la UE a las prácticas de construcción?

La Directiva de Eficiencia Energética exige la recuperación de calor residual para sitios de más de 1 megavatio a partir de 2025, acelerando la integración con las redes de calefacción de distrito.

¿Qué tecnologías se están adoptando para soportar las densidades de bastidor impulsadas por la inteligencia artificial?

Los operadores están desplegando bastidores con refrigeración líquida, distribución de energía en corriente continua de 400 voltios y almacenamiento de baterías en sitio para manejar cargas de 50 a 100 kilovatios por bastidor mientras mantienen la eficiencia en el uso de energía por debajo de 1,15.

Última actualización de la página el: