Tamaño y participación del mercado de analítica de ubicación en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

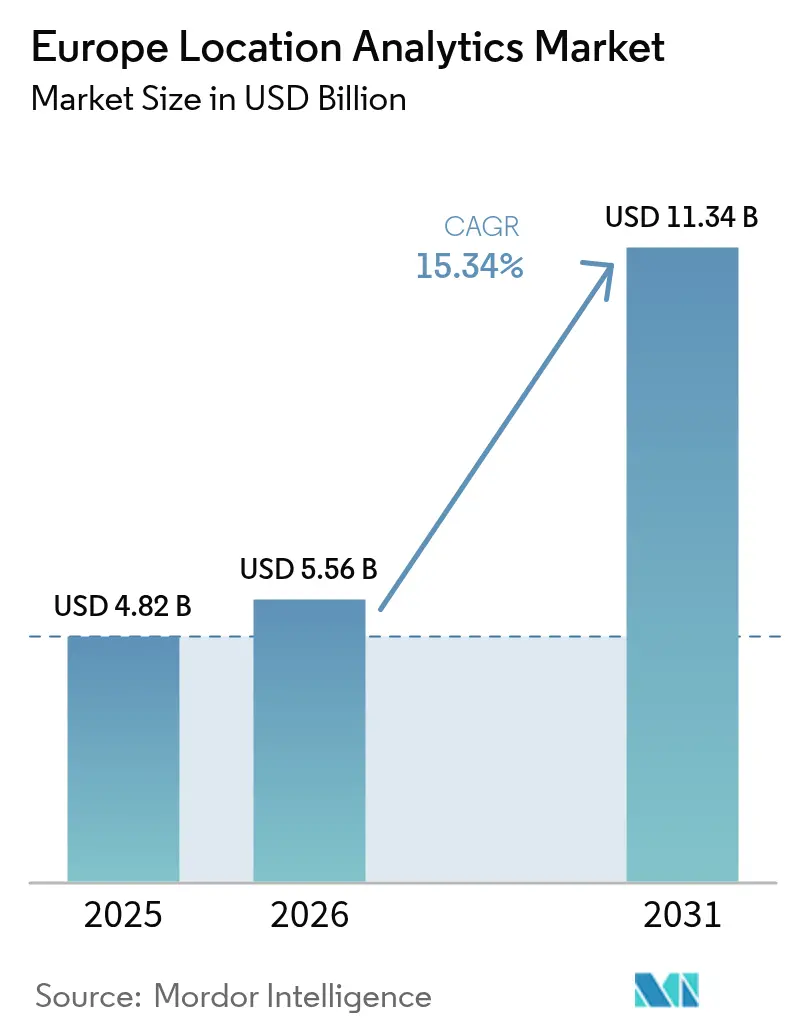

| Tamaño del mercado en el año base (2025) | 4.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de analítica de ubicación en Europa por Mordor Intelligence

El tamaño del mercado de analítica de ubicación en Europa fue valorado en USD 4,82 mil millones en 2025 y se estima que crecerá desde USD 5,56 mil millones en 2026 hasta alcanzar USD 11,34 mil millones en 2031, a una CAGR del 15,34% durante el período de pronóstico (2026-2031). El impulso fundamental proviene de los despliegues 5G independientes a nivel nacional que reducen la latencia inalámbrica por debajo de 10 milisegundos, una aplicación más estricta del RGPD que favorece las pilas geoespaciales en las instalaciones para la soberanía de datos, y más de 100 proyectos de ciudades gemelas digitales respaldados por la iniciativa Citiverse. La creciente adopción de la nube, la ampliación de la fusión de sensores en el comercio minorista y una creciente ola de fondos de digitalización hospitalaria continúan expandiendo la huella del mercado de analítica de ubicación en Europa. Al mismo tiempo, los modelos de consumo basados en API de los hiperescaladores comprimen el tiempo de obtención de valor para los nuevos participantes, mientras que la analítica perimetral orientada a la privacidad abre nuevas vías de ingresos en logística, sanidad y seguridad pública. Se está produciendo una consolidación a medida que los operadores establecidos adquieren proveedores especializados en posicionamiento interior, respondiendo a la preferencia empresarial por ofertas integradas híbridas de interior y exterior.

Principales conclusiones del informe

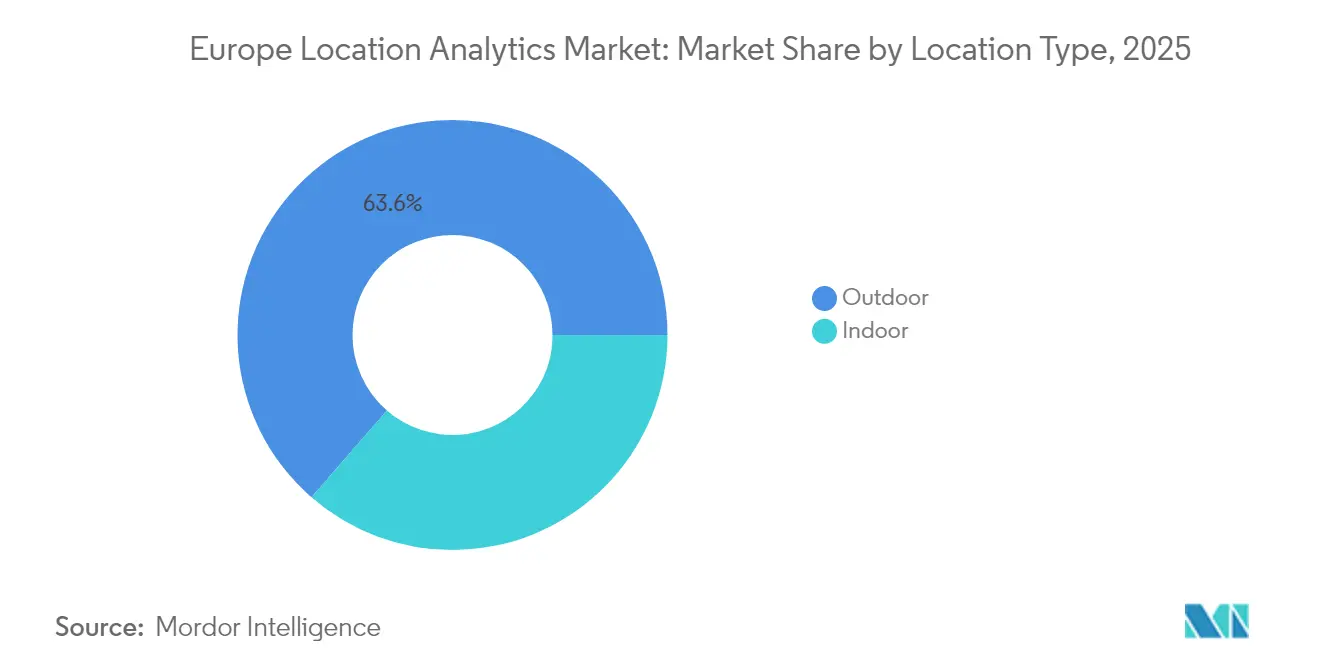

- Por tipo de ubicación, la analítica exterior controlaba el 63,61% de la participación del mercado de analítica de ubicación en Europa en 2025, mientras que se prevé que los sistemas interiores registren una CAGR del 15,52% hasta 2031.

- Por despliegue, las plataformas en la nube representaron el 57,12% de la participación del mercado de analítica de ubicación en Europa en 2025 y se espera que crezcan a una CAGR del 16,1% hasta 2031.

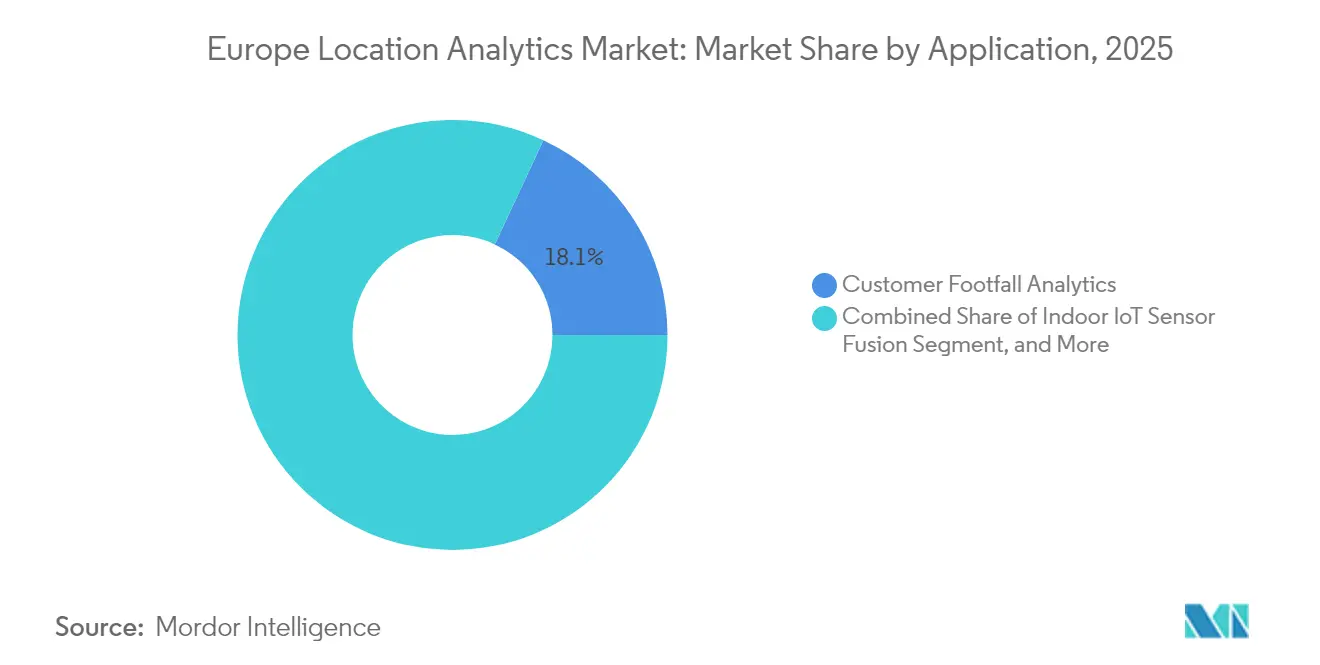

- Por aplicación, la analítica de afluencia de clientes captó el 18,05% de los ingresos en 2025, mientras que se proyecta que la fusión de sensores IoT en interiores se expanda a una CAGR del 15,6% hasta 2031.

- Por usuario final, el comercio minorista representó el 23,20% del gasto en 2025, y se proyecta que el sector sanitario alcance una CAGR del 16,85% durante 2026-2031.

- Por país, Alemania representó el 14,25% de los ingresos regionales en 2025, pero se espera que el Reino Unido avance más rápidamente, a una CAGR del 15,95%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de analítica de ubicación en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción creciente de soluciones de gestión de flotas en tiempo real | +2.8% | Alemania, Francia, Países Bajos, centros nórdicos | Mediano plazo (2-4 años) |

| Despliegue acelerado del 5G que permite la analítica hiperlocal | +3.2% | Alemania, núcleos urbanos del Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial geoespacial en operaciones de seguridad pública | +2.1% | Reino Unido, Francia, España | Mediano plazo (2-4 años) |

| Mandatos para portales de datos abiertos de ciudades inteligentes | +1.9% | Alemania, Países Bajos, zona nórdica | Largo plazo (≥ 4 años) |

| Crecimiento de proyectos de infraestructura de gemelos digitales | +2.4% | España, Francia, Bélgica, Alemania | Mediano plazo (2-4 años) |

| Auge de la fusión de sensores IoT en interiores para el comercio minorista | +2.3% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de soluciones de gestión de flotas en tiempo real

Los operadores logísticos están integrando la analítica geoespacial en sus sistemas de telemática para reducir los kilómetros de trayectos en vacío y cumplir con los requisitos del alcance 3 de la Directiva de Informes de Sostenibilidad Corporativa. DHL destinó 2.000 millones de EUR (2.330 millones de USD) a flotas de vehículos eléctricos europeas en 2024, combinando pasarelas perimetrales con datos de tráfico, meteorología y densidad de volumen para reducir la varianza de rutas en un 12%. El motor de ETA predictivo de Maersk redujo el tiempo de permanencia en los centros de operaciones en un 12% en el primer semestre de 2024 aplicando inteligencia artificial de ubicación a los traspasos entre ferrocarril y puerto. DB Cargo adoptó el geoaislamiento automatizado, que reduce el tiempo en cruces fronterizos en 18 minutos por envío, acelerando el despacho de aduanas. El software de gestión de flotas ahora agrupa la analítica de ubicación con el mantenimiento predictivo, vinculando los perfiles de elevación y la calidad de las carreteras con las previsiones de desgaste de piezas que previenen averías.

Despliegue acelerado del 5G que permite la analítica hiperlocal

El 5G independiente con corte de red garantiza una latencia inferior a 10 ms, desbloqueando la navegación de realidad aumentada y las carretillas elevadoras autónomas en almacenes. Vodafone Alemania alcanzó el 90% de cobertura de población a mediados de 2024, habilitando redes 5G privadas con posicionamiento interior de precisión centimétrica. Orange Francia extendió el 5G al 75% de los ciudadanos a finales de 2024 para alimentar mapas de calor de densidad de multitudes en tiempo real para los minoristas. La Década Digital de la UE tiene como objetivo el 75% de cobertura 5G para 2030, apoyando el conformado de haz de ondas milimétricas en aeropuertos y recintos deportivos. Deutsche Telekom y TRUMPF lograron una precisión de 30 cm en fábricas habilitadas con UWB, ilustrando cómo la computación perimetral 5G puede localizar el inventario de trabajo en curso sin depender de núcleos en la nube.

Integración de inteligencia artificial geoespacial en operaciones de seguridad pública

Los organismos de emergencia europeos ahora combinan fuentes avanzadas de localización móvil con inteligencia artificial geoespacial. NHS England integró el enrutamiento espacial en su línea de atención 111 en 2024, reduciendo los tiempos de espera promedio de los llamantes en un 14% al enviar a los pacientes al centro más cercano con camas disponibles. Copernicus publicó mapas de daños por incendios forestales en Portugal en un plazo de seis horas tras el paso del satélite, guiando el despliegue de aeronaves.[1]Servicio de Gestión de Emergencias Copernicus, "Cartografía rápida de los incendios forestales de Portugal 2024", emergency.copernicus.eu Francia realizó un proyecto piloto de inteligencia artificial para patrones delictivos que alinea la geometría urbana y la iluminación con el despliegue de patrullas, mientras que las nuevas normas de la Ley de Inteligencia Artificial de la UE exigen supervisión humana para la identificación biométrica en directo, moderando la velocidad de implantación. Los organismos de inundaciones de los Países Bajos y Bélgica fusionaron medidores de marea, radar y capas de elevación para emitir alertas de evacuación 12 horas antes que los modelos basados en reglas.

Mandatos para portales de datos abiertos de ciudades inteligentes

Más de 100 ciudades pondrán en marcha gemelos interoperables en el marco del plan Citiverse, dotado con 80 millones de EUR (93,31 millones de USD), antes de 2026, estandarizando capas GeoJSON y CityGML. El gemelo digital de Madrid de 2024 modela el tráfico, los edificios y la energía para cuantificar el impacto en el carbono de los cambios de zonificación. El portal de Barcelona transmite el GPS de los camiones de basura cada 30 segundos, permitiendo aplicaciones de terceros para rutas que reducen el consumo de combustible en un 8%. Bruselas exige metadatos geoespaciales en cada nuevo expediente de obras públicas a partir de 2025, garantizando la actualización continua de los conjuntos de datos. Los estándares abiertos reducen la dependencia de un único proveedor, lo que obliga a los proveedores a competir en profundidad analítica en lugar de en acceso a datos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Requisitos estrictos de consentimiento de ubicación según el RGPD | -2.6% | A escala paneuropea, más estrictos en Alemania, Francia y Bélgica | Corto plazo (≤ 2 años) |

| Ciclos de contratación pública fragmentados en los gobiernos locales | -1.4% | Europa meridional y oriental | Largo plazo (≥ 4 años) |

| Coste creciente de las licencias de imágenes satelitales de alta resolución | -0.9% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Disponibilidad limitada de talento cualificado en inteligencia artificial geoespacial | -1.7% | Alemania, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos estrictos de consentimiento de ubicación según el RGPD

El Comité Europeo de Protección de Datos aclaró en 2024 que el rastreo de MAC mediante Wi-Fi y BLE se considera dato personal, lo que obliga a los minoristas a desplegar pancartas de consentimiento que reducen las tasas de aceptación voluntaria entre un 30 y un 40% por debajo de las regiones con modelos de exclusión voluntaria. La Oficina Federal de Seguridad de la Información (BSI) de Alemania recomienda el procesamiento en el dispositivo y la privacidad diferencial para reducir las transferencias a la nube. Bélgica multó a un proveedor de balizas con 250.000 EUR (291.596,25 USD) por falta de consentimiento explícito, lo que desencadenó auditorías en todo el sector. Los costes de cumplimiento afectan más duramente a las pymes, orientando los contratos hacia grandes plataformas con equipos jurídicos, aunque también impulsan la demanda de despliegues en las instalaciones que evitan las transferencias transfronterizas señaladas por la sentencia Schrems II.

Ciclos de contratación pública fragmentados en los gobiernos locales

Los proveedores se enfrentan a 27 códigos de contratación pública. El umbral de revisión medioambiental de 500.000 EUR (583.192,50 USD) en España añade seis meses a las grandes licitaciones de gemelos digitales. Italia reserva el 30% del valor del contrato para las pymes, fragmentando los proyectos en múltiples subencargos que ponen a prueba la integración. Polonia exige auditorías cibernéticas nacionales, no según la norma ISO, duplicando el esfuerzo de los proveedores. La certificación mutua prevista en la Ley de Servicios Digitales sigue estando a años de distancia, por lo que la fragmentación a corto plazo continúa frenando la velocidad de las ventas.[2]Comisión Europea, "Objetivos de la Década Digital", digital-strategy.ec.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de ubicación: el posicionamiento interior gana terreno gracias a los mandatos del comercio minorista y la sanidad

La analítica interior registró una CAGR prevista del 15,52% de 2026 a 2031, superando a los sistemas exteriores que aún concentraban el 63,61% del gasto de 2025. Las etiquetas IoT ambientales por menos de 1 USD de Wiliot y las de UWB con ángulo de llegada de 10 cm de Quuppa reducen las barreras de hardware y llevan el mercado de analítica de ubicación en Europa más profundamente hacia teatros, terminales y salas hospitalarias. Los compradores empresariales valoran el factor de forma sin batería que elimina las rondas de mantenimiento mensuales, mientras que los hospitales reducen la pérdida de equipos en un 18%. El Servicio de Alta Precisión Galileo y el GPS ubicuo mantienen la analítica exterior como indispensable para el transporte y la agricultura de precisión. Con todo, la adopción interior aumenta a medida que los sistemas nacionales de salud y los minoristas convergen en arquitecturas híbridas de BLE y UWB.

Las pasarelas perimetrales traducen los datos interiores en tiempo inferior al segundo hacia paneles en la nube solo cuando el ancho de banda lo permite, respetando la minimización del RGPD. El piloto de UWB de 30 cm de Deutsche Telekom dentro de fábricas con alta densidad metálica valida la robustez donde prevalece la interferencia de múltiples trayectos del Wi-Fi. La banda ultraancha captura casos industriales de alto valor, mientras que el BLE domina el sector minorista sensible a los costes. En conjunto, estos factores multiplican los casos de uso abordables, reforzando el mercado de analítica de ubicación en Europa a medida que mejora la precisión interior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por despliegue: las plataformas en la nube capturan modelos de consumo basados en API

La nube concentraba el 57,12% del gasto de 2025 y se proyecta una CAGR del 16,1%, lo que refleja la agrupación de API en Azure, AWS y Fabric. Microsoft y TomTom ampliaron Orbis Maps en Azure hasta 2030, simplificando las licencias y animando a los desarrolladores a adoptar la facturación basada en el consumo. Los ingresos de HERE en el tercer trimestre de 2024 de 428 millones de EUR (499,21 millones de USD), con un aumento del 16%, subrayan la migración desde las instalaciones en las propias empresas. Microsoft Fabric ha añadido uniones espaciales a OneLake, lo que permite a los analistas de SQL ejecutar consultas de geoaislamiento sin necesidad de instalaciones de sistemas de información geográfica.

Las instalaciones en las propias empresas siguen siendo esenciales para la defensa, la banca y las infraestructuras críticas. La guía de externalización de la Autoridad Bancaria Europea alienta a las instituciones financieras a mantener la geolocalización de los clientes en nubes privadas. La vinculación de Esri con TomTom de enero de 2025 canaliza el enrutamiento en la nube hacia ArcGIS, mientras los conjuntos de datos permanecen en local, demostrando la tracción híbrida. A medida que los hiperescaladores absorben las operaciones espaciales rutinarias, los proveedores pivotan hacia simulaciones de gemelos con valor añadido y capas de información impulsadas por inteligencia artificial, manteniendo la diferenciación dentro del mercado de analítica de ubicación en Europa.

Por aplicación: la analítica de afluencia lidera, la fusión de sensores se acelera

La analítica de afluencia aseguró el 18,05% de los ingresos de 2025, ya que las cadenas buscan mejorar las tasas de conversión y reducir las plantillas laborales. Sin embargo, se proyecta que la fusión de sensores alcance una CAGR del 15,6%, combinando BLE, Wi-Fi RTT y unidades inerciales para lograr una precisión de 1 m sin necesidad de nuevo cableado. Las etiquetas de Wiliot rastrean unidades desde el muelle hasta el estante a nivel de unidad de mantenimiento de existencias. Los hospitales despliegan híbridos de BLE y UWB para localizar bombas de infusión, reduciendo los tiempos de búsqueda. Los centros de emergencias urbanas acceden a los mapas rápidos de Copernicus en un plazo de seis horas, demostrando cómo las imágenes en tiempo real potencian la respuesta ante riesgos.

El seguimiento de activos se alinea con la disciplina de capital al reducir el stock redundante, mientras que los geocercados de marketing encuentran fricción de aceptación voluntaria en virtud del RGPD. Los planificadores urbanos adoptan los gemelos digitales para evaluar las medidas de zonificación en términos de emisiones. Estas tendencias consolidan nuevas corrientes de datos y diversifican los ingresos por suscripción, afianzando la amplitud de aplicaciones dentro del mercado de analítica de ubicación en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la sanidad supera al comercio minorista gracias a los fondos de digitalización

El comercio minorista representó el 23,20% del gasto de 2025 en analítica de colas, permanencia y promociones. El tamaño del mercado de analítica de ubicación en Europa para el sector sanitario está preparado para una CAGR del 16,85%, impulsado por el plan digital de NHS England y el fondo hospitalario de 4.000 millones de EUR (4.670 millones de USD) de Alemania. La mejora del 22% en el flujo de pacientes de Blyott y la reducción del 18% en la pérdida de instrumentos de Quuppa ilustran el retorno de la inversión.

Los servicios financieros realizan proyectos piloto de detección de fraude geolocalizado y optimización de sucursales, con políticas de seguros de automóviles telemáticos que alcanzan una penetración del 17%. La logística aprovecha la analítica de flotas para limitar los kilómetros en vacío, alineándose con las divulgaciones de emisiones. El turismo aprovecha los planificadores de itinerarios con inteligencia artificial que se adaptan a la ocupación en tiempo real. La ampliación del uso sectorial forma una base de demanda diversa y resiliente para el mercado de analítica de ubicación en Europa.

Análisis geográfico

Alemania representó el 14,25% del mercado de analítica de ubicación en Europa en 2025, impulsada por el alcance 5G independiente del 90% de Vodafone y los pilotos de fábricas UWB de 30 cm de Deutsche Telekom que reducen el tiempo de inactividad. Los fondos federales de 4.000 millones de EUR (4.670 millones de USD) hasta 2027 financiarán proyectos de ciudades inteligentes, hospitales y automatización, cada uno con gemelos digitales para modelar los flujos de energía y tráfico. La estricta aplicación del RGPD lleva a las empresas a adoptar despliegues en las propias instalaciones, manteniendo así la demanda doméstica de pilas geoespaciales privadas.

Se prevé que el Reino Unido se expanda a una CAGR del 15,95%, ya que el Fondo de Conectividad de 2.500 millones de GBP (3.330 millones de USD) y las Regiones de Innovación 5G de 800 millones de GBP elevan la cobertura rural y los ensayos industriales. El requisito de gemelo digital del Servicio de Cartografía Nacional obliga a los ayuntamientos a exponer conjuntos de datos en tiempo real, impulsando la contratación de plataformas. La inteligencia artificial geoespacial de NHS England en la línea de atención 111 redujo los tiempos de espera en un 14%, poniendo de relieve el retorno de la inversión clínico. La ampliación del sistema de tarificación por congestión de Londres utiliza el reconocimiento automático de matrículas y GPS para aplicar peajes variables, lo que genera una demanda constante de fuentes de ubicación de alta precisión.

Francia invirtió 1.750 millones de EUR en infraestructura digital en 2024, logrando una cobertura del 75% en 5G y realizando proyectos piloto de gemelos digitales en las principales áreas metropolitanas. Los algoritmos de predicción policial correlacionan los puntos calientes de criminalidad con la morfología urbana, pero se enfrentan al escrutinio en materia de libertades civiles. En toda Europa meridional y oriental, los programas de nivel europeo financian corredores 5G transfronterizos y gemelos digitales, permitiendo a las ciudades medianas superar las brechas heredadas. El gemelo de Madrid evalúa las emisiones de la zonificación, mientras que el portal de flotas de residuos en tiempo real de Barcelona reduce el combustible de las rutas en un 8%.

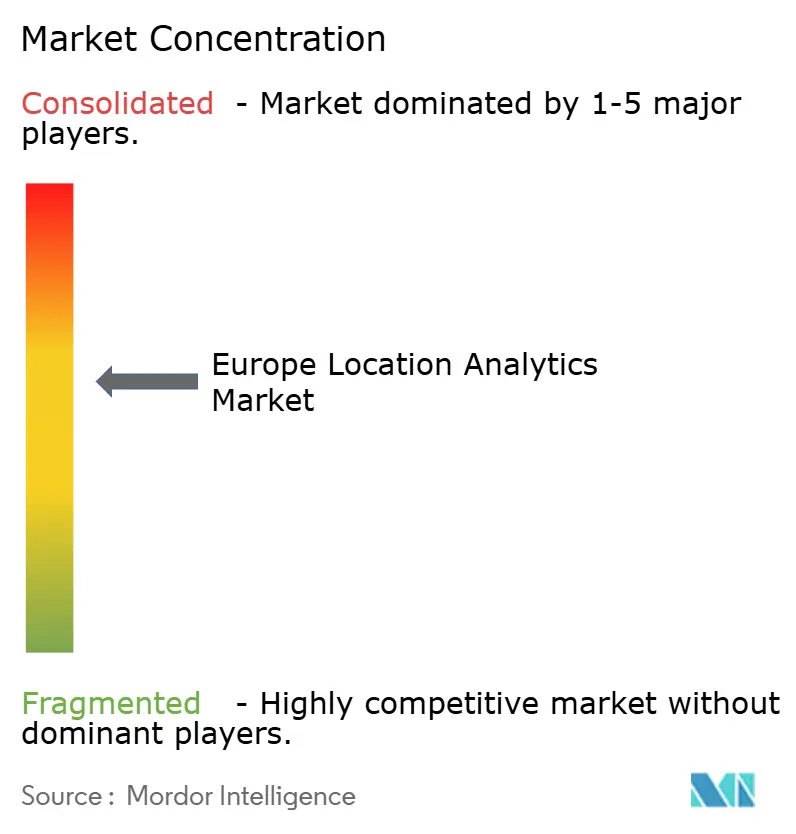

Panorama competitivo

El mercado de analítica de ubicación en Europa está moderadamente concentrado. Esri, HERE y TomTom poseen amplios catálogos de API, aunque los hiperescaladores difuminan los límites al integrar servicios espaciales en sus suites de nube. Microsoft integró uniones geoespaciales nativas de SQL en Fabric OneLake en diciembre de 2024, eliminando la necesidad de sistemas de información geográfica independientes para muchos casos de uso de ETL. TomTom renovó su acuerdo con Azure hasta 2030, ampliando la distribución de Orbis Maps. Hexagon adquirió Inpixon por más de 50 millones de USD, integrando BLE y UWB en sus verticales de fabricación y sanidad.

La Serie E de 280 millones de USD de Mapbox señala un sólido apetito inversor de capital riesgo por las herramientas orientadas a desarrolladores que se monetizan mediante API de pago por uso. Las etiquetas ambientales de menos de 1 USD de Wiliot compiten con las balizas basadas en baterías, lo que lleva a los operadores establecidos a reconsiderar la economía de los dispositivos. HERE apuesta por los intercambios de datos de automoción, mientras que Esri apuesta doble por los gemelos digitales del sector público, integrando el tráfico de TomTom en ArcGIS para despliegues híbridos.

La escasez de competencias configura los libros de jugadas de los proveedores. CARTO descubrió que el 70% de las empresas planea adoptar inteligencia artificial, pero solo el 56% invierte en formación; Cedefop informa de que el 44% no ofrece ninguna. Los proveedores lanzan plantillas de bajo código y servicios gestionados para compensar la falta de talento. Las oportunidades de espacio en blanco se encuentran en el seguimiento continuo interior-exterior para centros logísticos y en las capas de privacidad conformes con el RGPD, ámbitos donde las empresas emergentes ágiles aún pueden ganar cuota de mercado.

Líderes de la industria de analítica de ubicación en Europa

Microsoft Corporation

Esri Global, Inc.

HERE Global B.V.

Google LLC

TomTom International B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Esri y TomTom se asociaron para integrar las API de enrutamiento en la nube, tráfico y geocodificación en las instalaciones de ArcGIS en las propias empresas, aliviando las preocupaciones de localización del RGPD.

- Diciembre de 2024: Microsoft lanzó la analítica geoespacial de Fabric OneLake, habilitando uniones espaciales con prioridad en SQL sin necesidad de servidores de sistemas de información geográfica independientes.

- Noviembre de 2024: Google añadió la inteligencia artificial Gemini a la Plataforma de Mapas, ofreciendo optimización de rutas en lenguaje natural y ocupación de locales en tiempo real en toda Europa.

- Octubre de 2024: Mapbox recaudó 280 millones de USD en una ronda de Serie E para escalar sus servicios de tráfico en tiempo real en Europa.

Alcance del informe del mercado de analítica de ubicación en Europa

El estudio del mercado de analítica de ubicación en Europa evalúa la creciente demanda de información espacial basada en datos en Europa. Estas perspectivas son fundamentales para mejorar la eficiencia operativa, potenciar la participación de los clientes e informar las decisiones estratégicas en diversos sectores. A medida que las empresas adoptan cada vez más soluciones de ubicación tanto en interiores como en exteriores, este estudio examina los principales impulsores del crecimiento. Estos incluyen la transformación digital en curso, el alcance cada vez mayor del Internet de las cosas (IoT) y la creciente necesidad de datos en tiempo real.

El informe del mercado de analítica de ubicación en Europa está segmentado por tipo de ubicación (interior, exterior), despliegue (nube, en las instalaciones), usuario final (banca, servicios financieros y seguros, comercio minorista, transporte y logística, turismo y hostelería, sanidad), aplicación (analítica de afluencia de clientes, seguimiento de activos, gestión de riesgos e incidentes, optimización de campañas de marketing, planificación urbana y zonificación) y geografía (Alemania, Reino Unido, Francia, resto de Europa). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Interior |

| Exterior |

| Nube |

| En las instalaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio minorista |

| Transporte y logística |

| Turismo y hostelería |

| Sanidad |

| Analítica de afluencia de clientes |

| Seguimiento de activos |

| Gestión de riesgos e incidentes |

| Optimización de campañas de marketing |

| Planificación urbana y zonificación |

| Alemania |

| Reino Unido |

| Francia |

| Resto de Europa |

| Por tipo de ubicación | Interior |

| Exterior | |

| Por despliegue | Nube |

| En las instalaciones | |

| Por usuario final | Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio minorista | |

| Transporte y logística | |

| Turismo y hostelería | |

| Sanidad | |

| Por aplicación | Analítica de afluencia de clientes |

| Seguimiento de activos | |

| Gestión de riesgos e incidentes | |

| Optimización de campañas de marketing | |

| Planificación urbana y zonificación | |

| Por país | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de analítica de ubicación en Europa en 2026?

El tamaño del mercado de analítica de ubicación en Europa alcanzó USD 5,56 mil millones en 2026.

¿Cuál es la tasa de crecimiento prevista hasta 2031?

Se proyecta que el mercado avanzará a una CAGR del 15,34% entre 2026 y 2031.

¿Qué modelo de despliegue se expande más rápidamente?

Las plataformas en la nube lideran con una CAGR del 16,1%, impulsadas por la agrupación de API de los hiperescaladores.

¿Por qué aumenta el gasto en analítica de ubicación en el sector sanitario?

Los fondos nacionales de digitalización y los objetivos de eficiencia del flujo hospitalario impulsan una CAGR del 16,85% en los despliegues sanitarios.

¿Qué país muestra el mayor potencial de crecimiento?

Se prevé que el Reino Unido registre el crecimiento más rápido con una CAGR del 15,95% hasta 2031.

¿Qué tendencia tecnológica clave transformará la analítica interior?

La fusión de sensores BLE sin batería y UWB que permite una precisión por debajo del metro sin grandes obras de infraestructura está acelerando la adopción.

Última actualización de la página el: