Tamaño y Cuota del Mercado Europeo de Ingredientes Lácteos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Ingredientes Lácteos por Mordor Intelligence

El tamaño del Mercado Europeo de Ingredientes Lácteos se valoró en 19.500 millones de USD en 2025 y se estima que crecerá desde los 20.380 millones de USD en 2026 hasta alcanzar los 25.380 millones de USD en 2031, a una CAGR del 4,49% durante el período de previsión (2026-2031). Esta trayectoria de crecimiento refleja la posición de la región como una potencia láctea mundial, dado que la Unión Europea produce aproximadamente 160 millones de toneladas de leche anualmente, lo que representa alrededor del 25% de la producción mundial de leche de vaca [1]Fuente: Comisión Europea, "Leche y productos lácteos", agriculture.ec.europa.eu. La expansión del mercado está respaldada por sofisticadas capacidades de procesamiento, dado que Alemania, Francia y Polonia representan conjuntamente casi el 65% de la producción y capacidad de procesamiento de leche de la UE. Movimientos de consolidación como la reciente adquisición de activos de suero de leche por parte de Arla Foods Ingredients subrayan una inclinación estratégica hacia insumos premium para nutrición deportiva. Mientras tanto, la boyante adopción orgánica, las innovaciones en fórmulas infantiles funcionales y el respaldo de los fondos de la Política Agrícola Común (PAC) refuerzan la estabilidad a largo plazo del mercado europeo de ingredientes lácteos. El mercado enfrenta vientos en contra derivados de la penetración de alternativas de origen vegetal y la variada prevalencia de intolerancia a la lactosa en los países europeos. No obstante, el apoyo regulatorio a través de la Política Agrícola Común proporciona aproximadamente 188.000 millones de EUR en ayudas a la renta para 2023-2027, sustentando la viabilidad de las explotaciones lácteas y las cadenas de suministro de ingredientes.

Conclusiones Clave del Informe

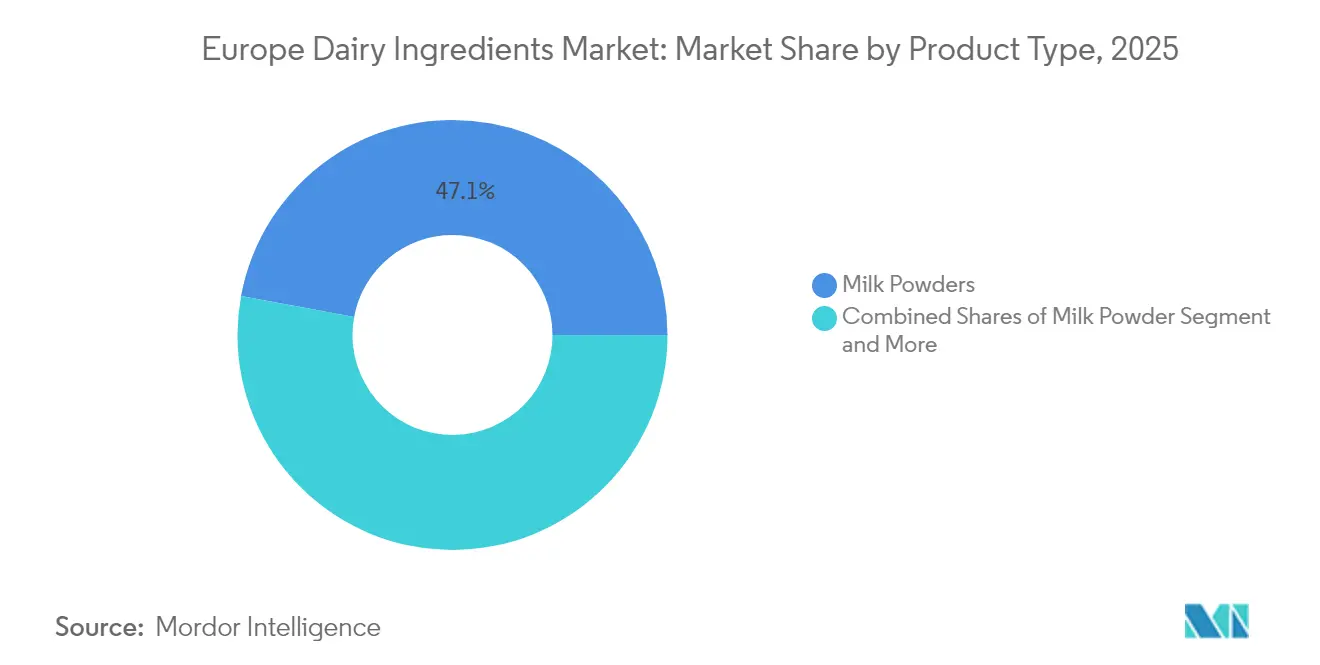

- Por tipo de producto, las leches en polvo lideraron con el 47,10% de la cuota del mercado europeo de ingredientes lácteos en 2025; los ingredientes de suero de leche registraron la expansión más rápida a una CAGR del 4,62% hasta 2031.

- Por naturaleza, los formatos convencionales representaron el 85,05% del tamaño del mercado europeo de ingredientes lácteos en 2025, mientras que las variedades orgánicas se proyectan para avanzar a una CAGR del 5,78% hasta 2031.

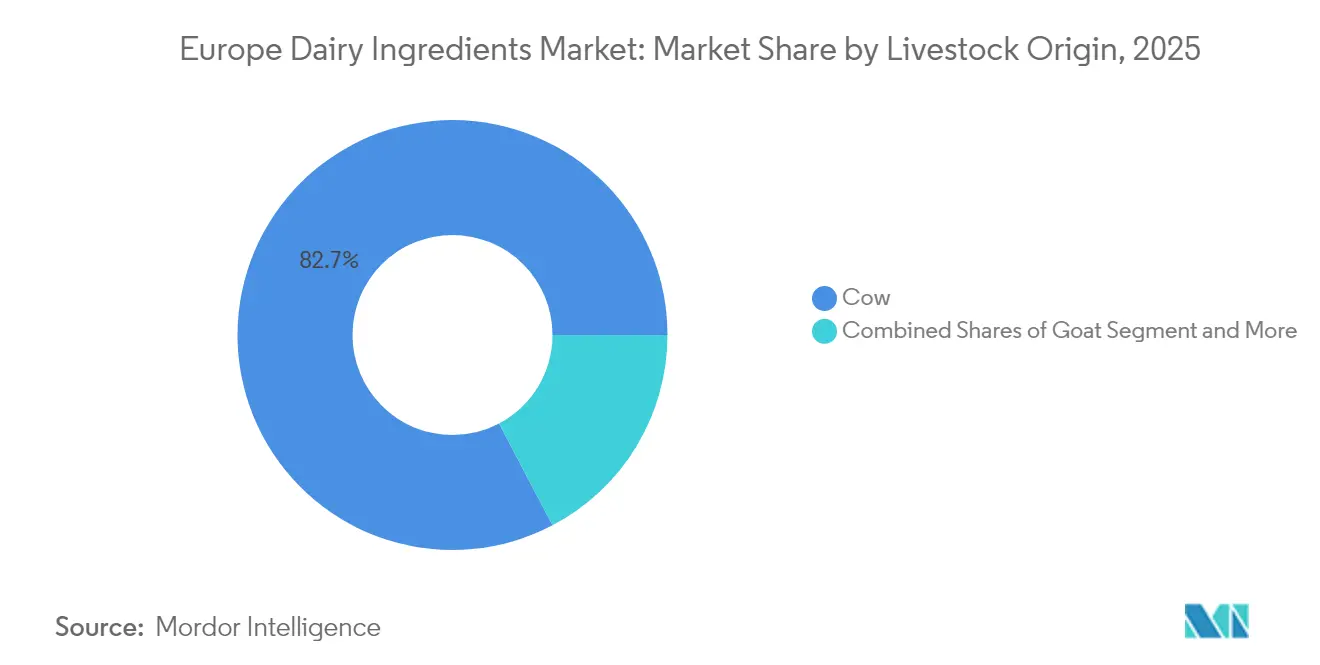

- Por origen ganadero, los derivados de leche de vaca representaron el 82,70% de la cuota del mercado europeo de ingredientes lácteos en 2025; los ingredientes de leche de cabra se prevé que avancen a una CAGR del 5,52% durante el horizonte de previsión.

- Por aplicación, la panadería y confitería capturó el 28,55% de la cuota de ingresos en 2025, mientras que se prevé que la nutrición deportiva y clínica aumente a una CAGR del 5,16% hasta 2031.

- Por geografía, Alemania mantuvo el 22,10% del mercado europeo de ingredientes lácteos en 2025; Polonia está en camino de lograr la CAGR más rápida del 6,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Ingredientes Lácteos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Conciencia del Consumidor sobre la Ingesta de Proteínas en Regiones en Desarrollo que Impulsan la Expansión del Mercado | +0.8% | Europa del Este, Polonia, República Checa | Mediano plazo (2-4 años) |

| Creciente Sector de Nutrición Deportiva que Aumenta la Demanda de Ingredientes Lácteos de Valor Añadido | +1.2% | Alemania, Países Bajos, países nórdicos | Corto plazo (≤ 2 años) |

| La Demanda Mundial de Fórmulas Infantiles Acelera Significativamente la Expansión del Mercado | +0.9% | Global con enfoque en exportaciones de la UE | Largo plazo (≥ 4 años) |

| Las Aplicaciones de Alimentos Funcionales Crean Nuevas Oportunidades de Crecimiento del Mercado | +0.7% | Europa Occidental, Alemania, Francia | Mediano plazo (2-4 años) |

| La Adopción por Parte de la Industria de Panadería Amplía Rápidamente la Cartera de Aplicaciones de Productos | +0.5% | En toda la UE con enfoque en Europa Central | Corto plazo (≤ 2 años) |

| Las Economías en Desarrollo Muestran un Fuerte Patrón de Consumo y Crecimiento del Mercado | +0.6% | Polonia, mercados de Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia del Consumidor sobre la Ingesta de Proteínas en Regiones en Desarrollo que Impulsan la Expansión del Mercado

Los mercados de Europa del Este están experimentando una acelerada conciencia sobre las proteínas, con el sector lácteo de Polonia demostrando una notable resiliencia a través de un crecimiento de producción del 3,9% en 2024 frente a la media de la UE del 0,6%. Este auge en la conciencia sobre las proteínas es particularmente pronunciado en las economías europeas en desarrollo, donde los patrones de consumo per cápita de productos lácteos convergen hacia los niveles de Europa Occidental. La posición de Polonia como potencial tercer mayor productor de leche de la UE en 2025 refleja esta transformación subyacente de la demanda, respaldada por una infraestructura de procesamiento modernizada y capacidades de exportación que han crecido un 400% desde la adhesión a la UE. La tendencia se amplifica por los cambios demográficos hacia patrones de consumo conscientes de la salud, creando una demanda sostenida de ingredientes lácteos enriquecidos en proteínas en aplicaciones de panadería, confitería y comidas preparadas. La influencia regulatoria de las directrices dietéticas basadas en alimentos de la UE que recomiendan 2-3 raciones lácteas diarias apoya aún más esta conciencia sobre la ingesta de proteínas en los estados miembros.

Creciente Sector de Nutrición Deportiva que Aumenta la Demanda de Ingredientes Lácteos de Valor Añadido

La expansión del sector de nutrición deportiva está impulsando la consolidación estratégica, ejemplificada por la adquisición por parte de Arla Foods Ingredients del negocio de Nutrición de Suero de Leche de Volac, que fortalece las capacidades de proteína de suero de leche en siete instalaciones de producción internacionales. Esta consolidación refleja la evolución del sector más allá de los polvos proteicos tradicionales hacia ingredientes bioactivos sofisticados, con los concentrados y aislados de proteína de suero de leche obteniendo precios premium debido a sus superiores perfiles de aminoácidos. La aprobación de esta adquisición por parte de la Autoridad de Competencia y Mercados del Reino Unido señala el reconocimiento regulatorio de los beneficios de la concentración del mercado para la capacidad de innovación y la eficiencia de la cadena de suministro. Sin embargo, el riguroso proceso de evaluación de declaraciones de propiedades saludables de la EFSA ha rechazado varias declaraciones sobre proteínas de suero de leche relacionadas con la masa muscular y los beneficios de saciedad, lo que requiere que los fabricantes se centren en aplicaciones científicamente sustentadas en lugar de un posicionamiento general de bienestar [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "EFSA: Declaraciones de Propiedades Saludables Relacionadas con la Proteína de Suero de Leche y el Aumento de la Saciedad", efsa.europa.eu. Este escrutinio regulatorio paradójicamente fortalece el posicionamiento en el mercado de las empresas con sólida evidencia clínica, creando fosos competitivos en torno a ingredientes funcionales validados.

La Demanda Mundial de Fórmulas Infantiles Acelera Significativamente la Expansión del Mercado

Las fórmulas infantiles representan una aplicación de alto valor que impulsa la innovación en ingredientes lácteos, con exportaciones de alimentos infantiles de la UE valoradas en aproximadamente 8.000 millones de EUR anuales y que se encuentran entre las tres principales categorías de exportación agroalimentaria. El endurecimiento regulatorio a través del Reglamento de la Comisión (UE) 2024/1003 redujo los límites de contaminante 3-MCPD en fórmulas infantiles a 80 µg/kg para las formas en polvo, con vigencia desde enero de 2025, requiriendo un control de calidad mejorado en toda la cadena de suministro de ingredientes lácteos. Esta evolución regulatoria crea barreras de entrada al tiempo que recompensa a los actores establecidos con capacidades de procesamiento avanzadas y sistemas de calidad. La aprobación de la TFDA para el Vivinal MFGM de FrieslandCampina en fórmulas infantiles tailandesas demuestra el alcance global de la innovación europea en ingredientes lácteos, con el 74% de las nuevas fórmulas infantiles que contienen ahora al menos un ingrediente bioactivo. La tendencia de premiumización del sector hacia ingredientes funcionales como la lactoferrina, la osteopontina y las proteínas de la membrana del glóbulo graso de la leche crea una demanda sostenida de fracciones lácteas especializadas. El Reglamento Delegado (UE) 2016/127 de la UE exige requisitos de composición específicos, incluidas las relaciones suero de leche-caseína y el contenido de DHA, estandarizando las especificaciones de ingredientes en los estados miembros y los mercados de exportación.

Las Aplicaciones de Alimentos Funcionales Crean Nuevas Oportunidades de Crecimiento del Mercado

Las aplicaciones de alimentos funcionales se están expandiendo más allá de los límites tradicionales, con el caseinato de hierro lácteo recibiendo autorización de la UE como ingrediente alimentario novedoso para aplicaciones de fortificación bajo el Reglamento de la Comisión (UE) 2024/1821. Esta aprobación regulatoria demuestra la vía para que los ingredientes funcionales derivados de productos lácteos obtengan acceso al mercado, aunque las rigurosas evaluaciones de seguridad y biodisponibilidad de la EFSA crean altas barreras para los nuevos participantes. El sector de alimentos funcionales se beneficia de las declaraciones de propiedades saludables establecidas para el calcio, las proteínas y los cultivos de yogur vivo bajo el Reglamento (UE) 1924/2006 de la UE, proporcionando vías regulatorias claras para la comercialización de ingredientes. Sin embargo, el rechazo por parte de la EFSA de declaraciones de propiedades saludables más amplias relacionadas con los lácteos, incluidas las aplicaciones de hidrolizado de caseína para el control de la glucemia, enfatiza la necesidad de evidencia clínica sólida en lugar de beneficios teóricos. La cartera de patentes de CSM Bakery Solutions para suspensiones de concentrado de calcio en alternativas lácteas de base de soja ilustra cómo las empresas tradicionales de ingredientes lácteos se están adaptando a aplicaciones híbridas, asegurando propiedad intelectual en torno a tecnologías de fortificación con calcio tanto para productos lácteos como para productos de base vegetal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Casos de Intolerancia a la Lactosa Impulsan la Transformación del Mercado | -0.4% | Europa del Sur, Italia, Grecia | Largo plazo (≥ 4 años) |

| Las Alternativas Lácteas de Origen Vegetal Experimentan un Crecimiento Significativo | -0.6% | Europa del Norte, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| La Volatilidad del Precio de la Leche Cruda Influye en el Desarrollo del Mercado | -0.5% | En toda la UE con impacto en Irlanda y Polonia | Corto plazo (≤ 2 años) |

| Los Consumidores Conscientes de la Salud se Desplazan hacia Opciones Dietéticas Alternativas | -0.3% | Europa Occidental, centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Casos de Intolerancia a la Lactosa Impulsan la Transformación del Mercado

La prevalencia de la intolerancia a la lactosa varía considerablemente entre los mercados europeos, creando disparidades geográficas en la demanda que influyen en las estrategias de formulación de ingredientes. Los países del sur de Europa exhiben tasas de intolerancia significativamente más altas, con Italia en el 72% y Grecia en el 55%, en comparación con los mercados del norte de Europa como Dinamarca e Irlanda, con un 4%. Esta variación geográfica impulsa la segmentación del mercado hacia ingredientes sin lactosa y con lactosa reducida, con la Directiva (UE) 2024/1438 de la UE autorizando explícitamente la reducción de lactosa mediante conversión enzimática en glucosa y galactosa en productos lácteos conservados. La orientación científica de la EFSA establece que la mayoría de las personas con intolerancia a la lactosa pueden tolerar hasta 12 gramos de lactosa en una sola dosis, proporcionando parámetros de formulación para los fabricantes de ingredientes que atienden a poblaciones sensibles. El marco regulatorio exige un etiquetado claro de las modificaciones del contenido de lactosa, creando transparencia al tiempo que permite la diferenciación en el mercado. Sin embargo, esta disparidad geográfica también crea oportunidades para la producción especializada de ingredientes sin lactosa, particularmente en regiones de alta prevalencia donde las capacidades de procesamiento local pueden atender tanto a los mercados nacionales como de exportación.

La Volatilidad del Precio de la Leche Cruda Influye en el Desarrollo del Mercado

La volatilidad del precio de la leche cruda alcanzó niveles extremos en 2024, con Irlanda experimentando aumentos de precios del 15% mientras que 16 estados miembros de la UE registraron caídas de precios, creando perturbaciones en la cadena de suministro y presión sobre los márgenes de los procesadores de ingredientes. Esta volatilidad se origina en múltiples factores, incluidos brotes de enfermedades, regulaciones medioambientales que reducen el tamaño de los rebaños y fluctuaciones de la demanda mundial que afectan a la competitividad de las exportaciones. Los precios de la leche en Polonia cayeron un 6,5% mensual en enero de 2025 a pesar del fuerte crecimiento anual, ilustrando la volatilidad a corto plazo que complica la fijación de precios de ingredientes y la planificación de la adquisición. Las previsiones de producción de leche de la UE indican una caída continuada hasta los 149,4 millones de toneladas en 2025 desde los 149,6 millones de toneladas en 2024, impulsada por la reducción del número de vacas y los ajustados márgenes de los ganaderos, restringiendo la disponibilidad de materias primas para el procesamiento de ingredientes [3]Fuente: Departamento de Agricultura de EE. UU., "Unión Europea: Informe Anual de Productos Lácteos", fas.usda.gov. El marco de apoyo a la renta de 188.000 millones de EUR de la Política Agrícola Común proporciona cierta estabilidad mediante pagos directos, aunque estos están vinculados cada vez más a requisitos de cumplimiento medioambiental que pueden restringir aún más los volúmenes de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: Las Leches en Polvo Dominan la Eficiencia del Procesamiento

Las leches en polvo ostentan el 47,10% de la cuota de mercado en 2025, lo que refleja su papel fundamental en las aplicaciones de ingredientes que requieren vida útil extendida, nutrición concentrada y versatilidad de procesamiento. Esta dominancia se origina en su función crítica en las aplicaciones de panadería, confitería y fórmulas infantiles, donde el contenido constante de proteínas y minerales es esencial para la estandarización de productos. Se prevé que el segmento crezca a una CAGR del 4,62% hasta 2031, impulsado por la demanda de exportación y las mejoras en la eficiencia del procesamiento. Los ingredientes de suero de leche representan la segunda categoría más grande, beneficiándose de la expansión de la nutrición deportiva y las aplicaciones de alimentos funcionales, al tiempo que experimentan consolidación a través de adquisiciones estratégicas como la compra de Volac por parte de Arla. Los concentrados y aislados de proteínas lácteas ocupan nichos especializados de alto valor, particularmente en nutrición clínica y aplicaciones deportivas premium, donde la pureza y biodisponibilidad de las proteínas alcanzan precios premium.

La lactosa y sus derivados sirven funciones duales como agentes edulcorantes y excipientes farmacéuticos, manteniendo una demanda estable a pesar de las preocupaciones sobre la intolerancia a la lactosa debido a su funcionalidad técnica en los alimentos procesados. La caseína y los caseinatos proporcionan propiedades funcionales únicas para las aplicaciones de queso y la fortificación proteica, aunque el rechazo por parte de la EFSA de ciertas declaraciones de propiedades saludables del hidrolizado de caseína limita las oportunidades de posicionamiento premium. La categoría «Otros» incluye ingredientes bioactivos emergentes como la lactoferrina, con la expansión de las nuevas instalaciones de producción de FrieslandCampina indicando una creciente viabilidad comercial para las fracciones lácteas especializadas. La autorización del caseinato de hierro lácteo como ingrediente alimentario novedoso bajo el Reglamento (UE) 2024/1821 demuestra las vías regulatorias para los ingredientes funcionales innovadores derivados de productos lácteos, aunque el proceso de aprobación requiere evidencia clínica sustancial y documentación de seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Naturaleza: Lo Convencional Mantiene la Dominancia a Pesar de la Aceleración de lo Orgánico

Los ingredientes lácteos convencionales mantienen el 85,05% de la cuota de mercado en 2025, lo que refleja las ventajas de costes y las cadenas de suministro establecidas que sirven a las aplicaciones de procesamiento de alimentos convencionales. Sin embargo, los ingredientes orgánicos están experimentando un crecimiento acelerado a una CAGR del 5,78% hasta 2031, respaldado por la expansión de las tierras agrícolas orgánicas de la UE hasta los 17,7 millones de hectáreas, que representan el 10,9% de la superficie agrícola total. Esta trayectoria de crecimiento está limitada por restricciones de oferta, particularmente en Polonia, donde solo el 0,2% de la producción de leche es orgánica a pesar de ser el tercer mayor productor de leche de la UE. El procesamiento de productos lácteos orgánicos enfrenta desafíos de concentración, con más del 90% de la leche orgánica de Polonia procesada por cuatro grandes plantas lecheras, creando cuellos de botella en la adquisición y volatilidad de precios.

La prima orgánica promedia entre el 20 y el 30% por encima de los precios convencionales, aunque los precios de la leche orgánica polaca a menudo igualan o caen por debajo de los precios convencionales debido a las ineficiencias de la cadena de suministro y la limitada demanda minorista. Las regulaciones orgánicas de la UE requieren sistemas basados en pastoreo con al menos el 60% de forraje en la ingesta diaria de materia seca y densidades máximas de ganado de 2 vacas lecheras por hectárea, restringiendo los rendimientos al 72-91% de los niveles convencionales. Dinamarca y Austria lideran el desarrollo del mercado orgánico con cuotas de leche orgánica del 13,2% y el 17,3% respectivamente, proporcionando modelos para la organización de la cadena de suministro y el desarrollo del mercado premium. El segmento orgánico se beneficia del apoyo de la PAC a través de medidas agroambientales y climáticas que destinan al menos el 30% de los fondos de desarrollo rural a objetivos medioambientales, aunque el éxito requiere una cooperación coordinada entre productores y procesadores y acuerdos de adquisición garantizados.

Por Origen Ganadero: La Dominancia de la Leche de Vaca Enfrenta la Competencia de Nichos

Los ingredientes de leche de vaca dominan con el 82,70% de la cuota de mercado en 2025, lo que refleja la infraestructura de procesamiento establecida, el suministro constante y los perfiles de composición estandarizados que cumplen los requisitos industriales. Esta dominancia está respaldada por el rebaño de 20 millones de vacas lecheras de la UE que produce aproximadamente 160 millones de toneladas anualmente, con rendimientos medios de 7.653 kg por vaca que proporcionan economías de escala para el procesamiento de ingredientes. Sin embargo, los ingredientes de leche de cabra están experimentando el crecimiento más rápido a una CAGR del 5,52% hasta 2031, impulsado por las ventajas de digestibilidad percibidas y el posicionamiento premium en las aplicaciones de fórmulas infantiles y nutrición especial. Los ingredientes de leche de búfala sirven a aplicaciones de nicho, particularmente en la producción tradicional de queso y productos mediterráneos especiales, donde las composiciones únicas de proteínas y grasas proporcionan ventajas funcionales.

La trayectoria de crecimiento de la leche de cabra refleja las percepciones de los consumidores sobre una mayor digestibilidad y una mayor similitud con la composición de la leche humana, aunque la evidencia científica de una digestibilidad superior sigue siendo limitada. El segmento se beneficia del posicionamiento artesanal y premium, con la leche de cabra orgánica obteniendo primas sustanciales sobre los equivalentes de leche de vaca convencional. Los ingredientes de leche de oveja ocupan la menor cuota de mercado, pero sirven a aplicaciones especializadas en quesos europeos tradicionales y productos de nutrición premium. Las estadísticas ganaderas de la UE muestran 1,4 millones de cabras orgánicas que representan el 12,7% del rebaño total de cabras, lo que indica una fuerte penetración orgánica en este segmento. Los marcos regulatorios bajo la legislación de sanidad y bienestar animal de la UE se aplican de manera uniforme en todos los orígenes ganaderos, aunque las normas de composición específicas para las fórmulas infantiles hacen referencia explícita a las proteínas de la leche de vaca y cabra como fuentes autorizadas bajo el Reglamento Delegado (UE) 2016/127.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Nutrición Deportiva Impulsa el Crecimiento Premium

La nutrición deportiva y clínica representa el segmento de aplicación de más rápido crecimiento a una CAGR del 5,16% hasta 2031, lo que refleja la priorización por parte de los consumidores de la nutrición funcional y la suplementación proteica. Este crecimiento está ejemplificado por la consolidación estratégica, incluyendo la adquisición por parte de Arla del negocio de nutrición de suero de leche de Volac, fortaleciendo las capacidades en aplicaciones de alto contenido proteico y suero de leche especializados. El segmento se beneficia de las declaraciones de propiedades saludables sobre proteínas establecidas bajo el Reglamento (UE) 1924/2006 de la UE, que permiten la comercialización para el mantenimiento y crecimiento de la masa muscular, aunque la EFSA ha rechazado declaraciones más amplias específicas del suero de leche que requieren un posicionamiento de proteína genérica en lugar de beneficios específicos del ingrediente. La panadería y confitería mantiene la mayor cuota de aplicación con el 28,55% en 2025, impulsada por las propiedades funcionales de los ingredientes lácteos en el acondicionamiento de la masa, la mejora del sabor y la fortificación nutricional.

Las fórmulas lácteas infantiles representan una aplicación de alto valor con precios premium debido a los estrictos requisitos regulatorios y las necesidades de composición especializadas. El Reglamento Delegado (UE) 2016/127 de la UE exige fuentes de proteínas específicas, relaciones suero de leche-caseína y contenido mineral, creando barreras técnicas que favorecen a los proveedores de ingredientes establecidos con experiencia regulatoria y sistemas de calidad. Las aplicaciones de productos lácteos abarcan queso, yogur y productos fermentados donde los ingredientes lácteos proporcionan mejora funcional y nutricional. Los alimentos de conveniencia y listos para comer representan una aplicación en crecimiento impulsada por la urbanización y los cambios en el estilo de vida, que requieren ingredientes con vida útil extendida y estabilidad de procesamiento. El entorno regulatorio apoya la diversificación de aplicaciones a través de declaraciones de propiedades saludables autorizadas para calcio, proteínas y cultivos vivos, aunque la sustentación de las declaraciones requiere evidencia clínica sólida y procesos de aprobación de la EFSA que favorecen a los actores establecidos con capacidades de investigación.

Análisis Geográfico

Alemania mantiene el liderazgo del mercado con el 22,10% de la cuota en 2025, aprovechando su posición como el mayor productor de leche de la UE con aproximadamente 33 millones de toneladas anuales y una extensa infraestructura de procesamiento que sirve tanto a los mercados nacionales como de exportación. Las empresas alemanas de ingredientes lácteos se benefician de tecnología avanzada, relaciones de exportación establecidas y proximidad a los principales centros de procesamiento de alimentos en toda Europa Central.

Los Países Bajos le siguen como un actor significativo a pesar de su menor tamaño geográfico, lo que refleja una alta productividad por vaca de más de 8.000 kg anuales y sofisticadas estructuras cooperativas que optimizan la eficiencia de la cadena de suministro. Francia contribuye con una capacidad de producción sustancial, particularmente en queso e ingredientes lácteos especiales, respaldada por un fuerte consumo interno y tradiciones de exportación. Polonia emerge como la geografía de más rápido crecimiento con una CAGR del 6,53% hasta 2031, con potencial para convertirse en el tercer mayor productor de leche de la UE en 2025 tras un crecimiento de producción del 3,9% en 2024 frente a la media de la UE del 0,6%. Este crecimiento refleja una infraestructura de procesamiento modernizada, estructuras de costes competitivas y un posicionamiento estratégico de exportación con el 63% de las exportaciones lácteas dirigidas a los mercados de la UE, liderado por Alemania con el 19% del valor de las exportaciones.

Italia y España contribuyen con volúmenes de producción significativos, aunque enfrentan desafíos derivados de la mayor prevalencia de la intolerancia a la lactosa que afecta a los patrones de consumo interno. La posición del Reino Unido tras el Brexit crea tanto desafíos como oportunidades, con las relaciones comerciales que requieren nuevos marcos regulatorios mientras se mantienen capacidades de procesamiento significativas. Bélgica, Suecia y otros mercados más pequeños desempeñan roles especializados en la producción orgánica y las aplicaciones de ingredientes premium, con Suecia alcanzando una cuota de leche orgánica del 18%, lo que demuestra sistemas avanzados de producción sostenible.

Panorama Competitivo

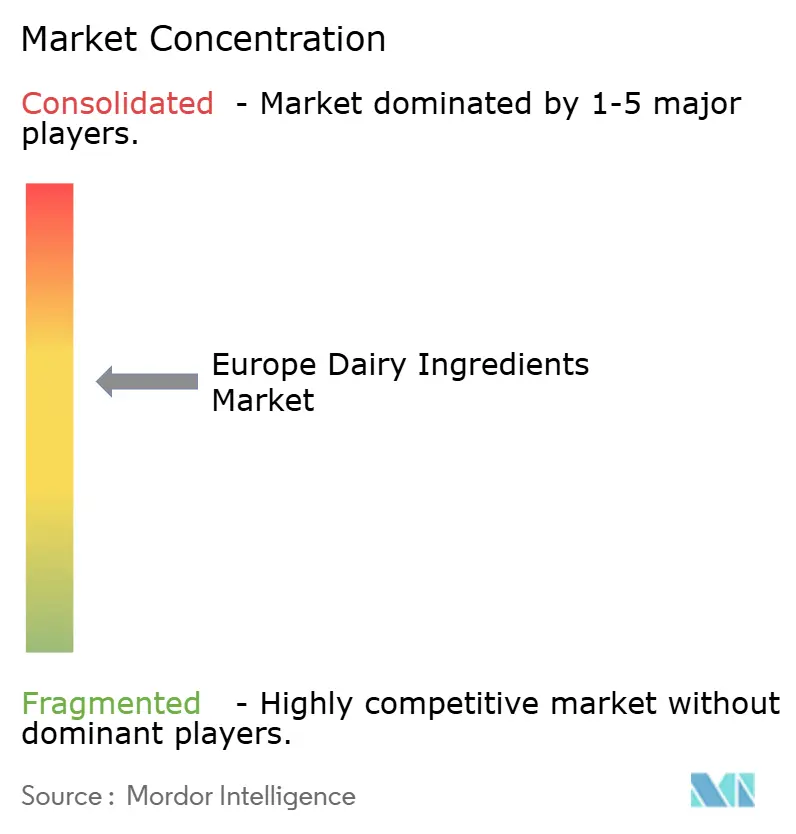

El mercado europeo de ingredientes lácteos exhibe una concentración moderada, caracterizada por la consolidación estratégica entre los actores establecidos que buscan fortalecer capacidades especializadas y alcance geográfico. La dinámica del mercado refleja un desplazamiento hacia ingredientes de valor añadido y aplicaciones funcionales, con empresas que persiguen la integración vertical y la diferenciación impulsada por la tecnología en lugar de la competencia por volumen de productos básicos. La adquisición por parte de Arla Foods del negocio de nutrición de suero de leche de Volac ejemplifica esta tendencia, combinando la escala cooperativa danesa con la experiencia en proteínas especiales del Reino Unido para atender la creciente demanda de nutrición deportiva en siete instalaciones de producción internacionales. De manera similar, la desinversión de 500 millones de EUR de Kerry Group de sus operaciones lácteas para reenfocarse en soluciones de sabor y nutrición B2B puras demuestra la optimización de la cartera hacia aplicaciones de ingredientes de mayor margen.

Surgen oportunidades en el desarrollo de ingredientes bioactivos, con la expansión de las instalaciones de producción de lactoferrina de FrieslandCampina indicando viabilidad comercial para fracciones lácteas especializadas que sirven a la nutrición infantil y las aplicaciones clínicas. La adopción tecnológica se centra en el procesamiento de precisión, las mejoras en sostenibilidad y las capacidades de cumplimiento regulatorio, con CSM Bakery Solutions asegurando protección de patentes para suspensiones de concentrado de calcio aplicables tanto a formulaciones lácteas como de base vegetal.

Los disruptores emergentes incluyen proveedores de ingredientes lácteos-vegetales híbridos y procesadores orgánicos especializados, aunque las barreras regulatorias a través de la evaluación de declaraciones de propiedades saludables de la EFSA y las normas de composición de la UE favorecen a los actores establecidos con capacidades de investigación clínica y sistemas de calidad. Los factores de cumplimiento bajo el Reglamento (UE) 1924/2006 para declaraciones de propiedades saludables y el Reglamento Delegado (UE) 2016/127 para fórmulas infantiles crean fosos competitivos en torno a las empresas con experiencia regulatoria y documentación de seguridad establecida.

Líderes de la Industria Europea de Ingredientes Lácteos

Arla Foods amba

Koninklijke FrieslandCampina N.V.

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: La empresa holandesa de ingredientes Vivici lanzó Vivitein BLG, una proteína láctea obtenida por fermentación de precisión (beta-lactoglobulina), en el mercado de EE. UU. en marzo de 2025. Vivitein BLG ofrece a los consumidores y a las empresas de alimentos y bebidas una proteína sostenible y apta para veganos para productos de nutrición activa, proporcionando bebidas proteicas claras, polvos de alto rendimiento y deliciosas barritas proteicas, todo ello sin participación animal.

- Septiembre de 2024: Arla Foods Ingredients lanzó una nueva campaña para inspirar a los fabricantes de productos lácteos a crear productos innovadores de alto contenido proteico. La campaña «Go High in Protein» mostró la gama Arla Foods Ingredients Nutrilac ProteinBoost de proteínas de suero de leche microparticuladas patentadas, ricas en todos los aminoácidos esenciales. Demostró cómo podían utilizarse para superar desafíos técnicos y crear productos lácteos de alto contenido proteico con sabor y textura atractivos.

- Noviembre de 2023: La empresa láctea finlandesa Valio lanzó un nuevo concentrado de proteínas lácteas, Valio Eila® MPC 65, en noviembre de 2023. El nuevo MPC sin lactosa está destinado a crear productos de alto contenido proteico con mejor sabor, como pudines y batidos, para fabricantes de todo el mundo.

Alcance del Informe del Mercado Europeo de Ingredientes Lácteos

Por tipo, el mercado europeo de ingredientes lácteos se segmenta en leches en polvo, concentrados de proteínas lácteas y aislados de proteínas lácteas, ingredientes de suero de leche, lactosa y derivados, caseína y caseinatos, y otros; y por aplicación, el mercado se segmenta en panadería y confitería, productos lácteos, fórmulas lácteas infantiles, nutrición deportiva y clínica, y otros. Además, el estudio proporciona un análisis del mercado de ingredientes lácteos en los mercados emergentes y establecidos de los países europeos, incluidos Alemania, el Reino Unido, Francia, Rusia, Italia, España y el Resto de Europa.

| Leches en Polvo | Leche en Polvo Desnatada |

| Leche en Polvo Entera | |

| Otros | |

| Concentrados y Aislados de Proteínas Lácteas | |

| Ingredientes de Suero de Leche | Concentrado de Proteína de Suero de Leche |

| Aislado de Proteína de Suero de Leche | |

| Proteína de Suero de Leche Hidrolizada | |

| Lactosa y Derivados | |

| Caseína y Caseinatos | |

| Otros |

| Convencional |

| Orgánico |

| Vaca |

| Búfalo |

| Cabra y Oveja |

| Panadería y Confitería |

| Productos Lácteos |

| Fórmula Láctea Infantil |

| Nutrición Deportiva y Clínica |

| Alimentos de Conveniencia y Listos para Comer |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Leches en Polvo | Leche en Polvo Desnatada |

| Leche en Polvo Entera | ||

| Otros | ||

| Concentrados y Aislados de Proteínas Lácteas | ||

| Ingredientes de Suero de Leche | Concentrado de Proteína de Suero de Leche | |

| Aislado de Proteína de Suero de Leche | ||

| Proteína de Suero de Leche Hidrolizada | ||

| Lactosa y Derivados | ||

| Caseína y Caseinatos | ||

| Otros | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Origen Ganadero | Vaca | |

| Búfalo | ||

| Cabra y Oveja | ||

| Por Aplicación | Panadería y Confitería | |

| Productos Lácteos | ||

| Fórmula Láctea Infantil | ||

| Nutrición Deportiva y Clínica | ||

| Alimentos de Conveniencia y Listos para Comer | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de ingredientes lácteos?

El mercado está valorado en 20.380 millones de USD en 2026.

¿A qué ritmo crece el segmento de aplicación de nutrición deportiva en Europa?

Se prevé que los ingredientes de nutrición deportiva y clínica aumenten a una CAGR del 5,16% entre 2026 y 2031.

¿Qué país es el productor de ingredientes lácteos de más rápido crecimiento en Europa?

Se prevé que Polonia registre la CAGR más rápida del 6,53% hasta 2031.

¿Qué tamaño tiene el segmento de leches en polvo dentro de los ingredientes lácteos europeos?

Las leches en polvo mantienen el 47,10% de la cuota de mercado a fecha de 2025.

Última actualización de la página el: