Tamaño y participación del mercado europeo de emulsionantes alimentarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de emulsionantes alimentarios por Mordor Intelligence

El tamaño del mercado europeo de emulsionantes alimentarios en 2026 se estima en USD 1,24 mil millones, creciendo desde el valor de 2025 de USD 1,19 mil millones, con proyecciones para 2031 que muestran USD 1,53 mil millones, creciendo a una CAGR del 4,28% durante 2026-2031. La demanda sostenida proviene de la reformulación de etiqueta limpia, el giro hacia ingredientes de origen vegetal y los compromisos de los minoristas que favorecen los insumos no transgénicos. Las oscilaciones de precios en los aceites de girasol y colza están comprimiendo los márgenes brutos de los procesadores de lecitina y glicéridos. Sin embargo, los emulsionantes multifuncionales que reducen el número total de ingredientes están ayudando a los fabricantes a compensar la presión sobre los costos. El mercado europeo de emulsionantes alimentarios también está siendo reformulado por las dietas flexitarianas, que están acelerando la adopción de alternativas cárnicas y lácteas de origen vegetal y ampliando el conjunto direccionable para mezclas prémium de lecitina y monoglicéridos-diglicéridos. Mientras tanto, los avances técnicos en la modificación enzimática y las químicas termoestables están ampliando los casos de uso en panadería a alta temperatura, postres congelados y bebidas enriquecidas con proteínas.

Conclusiones clave del informe

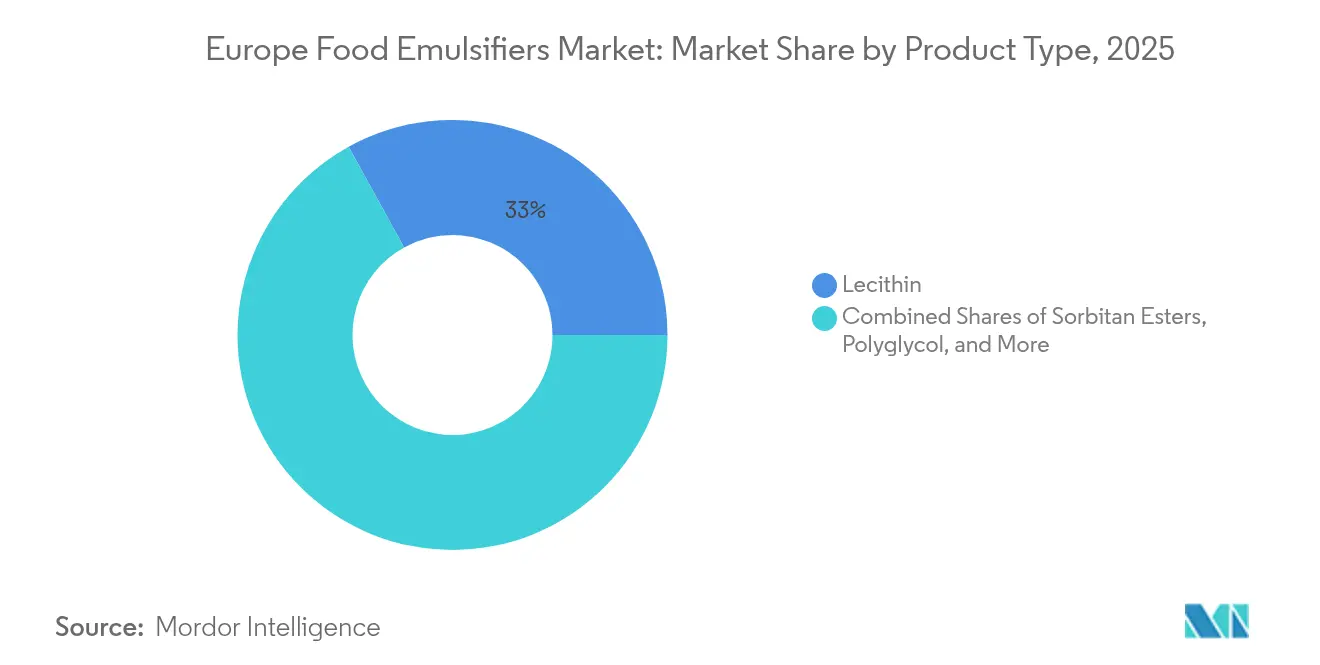

- Por tipo de producto, la lecitina representó el 33,02% de los ingresos de 2025, mientras que se proyecta que los mono- y diglicéridos crezcan a una CAGR del 6,02% hasta 2031.

- Por fuente, los emulsionantes de origen vegetal capturaron el 59,58% de la demanda de 2025 y se espera que se expandan a una CAGR del 6,84%.

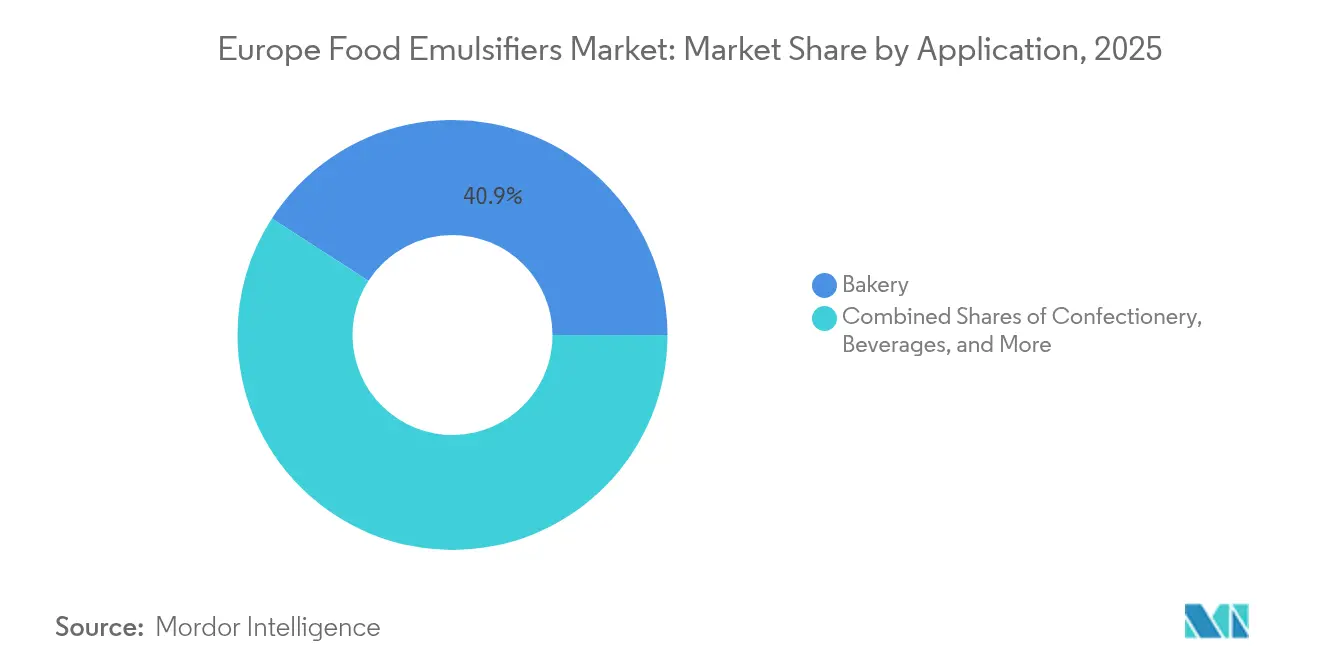

- Por aplicación, la panadería lideró con una participación del 40,88% en 2025, mientras que las alternativas cárnicas y lácteas de origen vegetal avanzan a una CAGR del 7,65% hasta 2031.

- Por geografía, el Reino Unido representó el 25,41% del valor en 2025, mientras que se prevé que España alcance una CAGR del 5,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de emulsionantes alimentarios

Análisis del impacto de los impulsores*

| Impulsores | Impacto (~)% en las previsiones de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del consumo de alimentos procesados y de conveniencia | +0.9% | Reino Unido, Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Expansión en los sectores de panadería y confitería | +1.1% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Innovación en alimentos funcionales, incluida la nutrición deportiva y los productos con alto contenido de proteínas | +0.7% | Reino Unido, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Tendencia hacia emulsionantes de etiqueta limpia y de origen vegetal | +1.3% | Reino Unido, Alemania, Francia, España, Países Bajos | Corto plazo (≤ 2 años) |

| Inversiones en I+D para emulsionantes multifuncionales | +0.5% | Alemania, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Uso creciente en margarina, untables y helados para la extensión de la vida útil | +0.6% | Alemania, Reino Unido, Italia, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de alimentos procesados y de conveniencia

La urbanización y el crecimiento de los hogares con dos ingresos están impulsando la demanda de comidas preparadas, salsas y aderezos, todas categorías que dependen en gran medida de los emulsionantes. Según los datos del Agriculture and Horticulture Development Board de 2025, las ventas minoristas de comidas de conveniencia a base de pollo representaron el 38% en el Reino Unido[1]Fuente: Agriculture and Horticulture Development Board 2025, "Las comidas preparadas siguen siendo un alimento básico ya que los consumidores buscan conveniencia", ahdb.org.uk. Por ejemplo, la mayonesa y los aderezos para ensaladas utilizan yema de huevo o lecitina para estabilizar las interfaces aceite-agua, mientras que las pizzas congeladas y las lasañas se apoyan en monoglicéridos-diglicéridos para evitar la separación del queso durante el recalentamiento. El Reino Unido y Alemania tienen el mayor gasto per cápita en alimentos de conveniencia, una tendencia respaldada además por la creciente penetración de las plataformas de comercio electrónico de comestibles, que favorecen los formatos estables en estante y preenvasados. Sin embargo, el mercado se está estabilizando a través de la premiumización. Las comidas congeladas orgánicas y las opciones vegetales listas para consumir están ganando espacio en las estanterías, y estos productos a menudo requieren más emulsionantes por porción para replicar la textura de las formulaciones tradicionales. Además, el cambio hacia tamaños de envase más pequeños, impulsado por el aumento de los hogares unipersonales, incrementa la intensidad de emulsionantes por kilogramo de producto terminado debido a las mayores proporciones de superficie por volumen.

Expansión en los sectores de panadería y confitería

El sector de la panadería continúa siendo la base de la industria, pero su crecimiento se está diversificando. Los fabricantes industriales de pan y galletas utilizan cada vez más mezclas de emulsionantes, como monoglicéridos-diglicéridos combinados con DATEM. Este enfoque mejora la suavidad del producto y reduce el envejecimiento, disminuyendo eficazmente las devoluciones y el desperdicio. Mientras tanto, las panaderías artesanales están explorando la lecitina para cumplir con los requisitos de etiqueta limpia mientras mantienen la estructura de la miga en panes de masa madre y de granos integrales. En el segmento de la confitería, los productores de chocolate y pralinés buscan alternativas al poliglicerol polirricinoleato (PGPR) que proporcionen una reducción de viscosidad similar sin la asociación con el aceite de palma. Alemania y Francia lideran este segmento y representan en conjunto más del 40% del consumo de emulsionantes en panadería y confitería. Los consumidores eligen cada vez más opciones orgánicas o con alto contenido de proteínas, lo que requiere soluciones de emulsificación avanzadas. El sector de la confitería de España se está beneficiando de la recuperación del turismo, impulsando la producción estacional de turrón y polvorones, ambos de los cuales dependen de los ésteres de sorbitán para evitar el florecimiento de la grasa. En Italia, la industria del gelato está adoptando monoglicéridos-diglicéridos para mejorar el exceso de batido y la estabilidad de congelación-descongelación. Este cambio se acelera aún más por el aumento de los costos de energía, que están fomentando duraciones más prolongadas de almacenamiento en frío.

Tendencia hacia emulsionantes de etiqueta limpia y de origen vegetal

La reformulación de etiqueta limpia ha pasado de ser un diferenciador de nicho a una expectativa estándar en el comercio minorista europeo. La lecitina de girasol o colza de origen no transgénico ahora tiene una prima de precio del 15-20% sobre las alternativas derivadas de la soja. Sin embargo, los propietarios de marcas aceptan este costo para evitar declaraciones de alérgenos y cumplir con los estándares orgánicos de la UE. Este cambio va más allá de la sustitución de ingredientes. Los fabricantes están adoptando procesos de modificación enzimática para crear emulsionantes con nombres INCI más simples, evitando la percepción negativa asociada con los números E. Por ejemplo, Cargill planea lanzar una línea de lecitina de girasol en 2024, diseñada específicamente para el sector de productos lácteos de origen vegetal, ilustrando cómo los proveedores están adaptando sus carteras para capitalizar la premiumización de las proteínas alternativas. Los principales minoristas como Tesco y Carrefour han establecido un plazo de 2026 para el cumplimiento de la etiqueta limpia en sus líneas de marca propia, acelerando los plazos de reformulación. Mientras tanto, las panaderías y confiterías más pequeñas enfrentan desafíos debido a la falta de capacidades de I+D internas, lo que dificulta reemplazar los emulsionantes tradicionales sin afectar la textura o la vida útil. Esta brecha crea una oportunidad significativa para que los proveedores de ingredientes ofrezcan asociaciones de co-desarrollo, aprovechando efectivamente su experiencia técnica junto con las materias primas que proporcionan.

Innovación en alimentos funcionales, incluida la nutrición deportiva y los productos con alto contenido de proteínas

La fortificación con proteínas está impulsando cambios en las especificaciones de los emulsionantes. Los aislados de proteína de suero y de guisante, que tienen baja solubilidad, pueden desestabilizar las emulsiones de aceite en agua. Para solucionar esto, a menudo se utilizan lecitina o almidones modificados para mantener la homogeneidad en productos como batidos listos para beber y barritas de proteínas. Por ejemplo, Kerry Group introdujo una mezcla de lecitina-alginato en 2024 para bebidas con alto contenido de proteínas, destacando una tendencia en la que los proveedores combinan emulsionantes con estabilizadores para simplificar las formulaciones de las marcas que ingresan al mercado de nutrición funcional. Aunque la contribución de la CAGR del 0,7% es menor en comparación con las tendencias de etiqueta limpia o panadería, conlleva un valor estratégico a largo plazo significativo. Se espera que la nutrición deportiva en el norte de Europa crezca a tasas de dos dígitos, impulsada por poblaciones envejecidas enfocadas en el mantenimiento muscular y generaciones más jóvenes que adoptan estilos de vida orientados al fitness. Los Países Bajos y el Reino Unido, que lideran en consumo per cápita de alimentos enriquecidos con proteínas, sirven como mercados de prueba clave para sistemas innovadores de emulsionantes. Sin embargo, persisten los desafíos regulatorios: el proceso de aprobación de nuevos alimentos de la Comisión Europea puede retrasar la comercialización entre 18 y 24 meses, ralentizando la introducción de innovaciones en emulsionantes al mercado.

Análisis del impacto de las restricciones*

| Restricciones | Impacto (~)% en las previsiones de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictas regulaciones de la UE sobre aditivos alimentarios | -0.8% | Todos los mercados europeos | Corto plazo (≤ 2 años) |

| Mayor volatilidad de precios de aceites vegetales y lecitina, impulsada por perturbaciones de suministro relacionadas con la guerra | -1.2% | Alemania, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Suministro interrumpido de semillas de girasol y oleaginosas | -0.7% | Alemania, Francia, España | Mediano plazo (2-4 años) |

| Competencia de estabilizadores y texturizantes alternativos | -0.5% | Reino Unido, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones de la UE sobre aditivos alimentarios

La Autoridad Europea de Seguridad Alimentaria (EFSA) reevalúa periódicamente los aditivos aprobados, y sus evaluaciones recientes han introducido límites de ingesta diaria admisible (IDA) más estrictos para ciertos emulsionantes, como el dióxido de titanio (E171) y los polisorbatos específicos. Aunque la mayoría de los emulsionantes convencionales siguen aprobados, el entorno regulatorio es cada vez más estricto. La estrategia «De la granja a la mesa» de la UE busca reducir el uso de pesticidas en un 50% para 2030. Si bien se centra principalmente en la reducción de pesticidas, esta estrategia impacta indirectamente en las prácticas de cultivo de oleaginosas, lo que podría aumentar los costos de la lecitina orgánica o de bajo residuo. Además, el cumplimiento de los requisitos de trazabilidad, como el Reglamento de Deforestación de la UE, añade complejidad administrativa para los emulsionantes derivados del aceite de palma, incluso cuando se obtienen de plantaciones sostenibles certificadas. Las marcas enfrentan desafíos al sustituir los emulsionantes, ya que esto requiere pruebas de estabilidad y paneles sensoriales, un proceso que puede tomar entre 6 y 12 meses. La incertidumbre regulatoria también desincentiva la inversión en nuevas químicas de emulsionantes. Si un ingrediente es reevaluado dentro de los cinco años posteriores a su comercialización, el retorno de las inversiones en investigación y desarrollo (I+D) se reduce. Los proveedores más pequeños, que a menudo carecen de equipos dedicados de asuntos regulatorios, están en desventaja. Esta situación puede acelerar la consolidación del mercado, favoreciendo a las multinacionales con capacidades de enlace con la EFSA internas.

Mayor volatilidad de precios de aceites vegetales y lecitina, impulsada por perturbaciones de suministro relacionadas con la guerra

En 2024, los precios del aceite de girasol aumentaron un 60% en comparación con los promedios anteriores al conflicto, incrementando los costos de la lecitina, ya que es un subproducto del refinado del aceite. Ucrania y Rusia suministraban anteriormente más del 50% de las importaciones europeas de semillas de girasol. Si bien Europa ha mitigado parcialmente el déficit aprovisionándose de Argentina y Turquía, persisten problemas como los cuellos de botella logísticos y la calidad inconsistente. El aceite de colza, la principal alternativa europea, también está enfrentando desafíos. Las malas condiciones climáticas en Francia y Alemania causaron una caída del 12% en las cosechas de 2024, comprimiendo los márgenes de trituración domésticos. Las panaderías y confiterías más pequeñas, que carecen de mecanismos de cobertura, están luchando con el aumento de costos que comprime aún más sus ya estrechos márgenes. Algunas están cambiando hacia emulsionantes sintéticos como los polisorbatos, pero estos están asociados con preocupaciones sobre los números E y podrían requerir reformulación si las demandas de etiqueta limpia se vuelven más estrictas. Esta volatilidad también está afectando los planes de I+D a largo plazo. Los proveedores de ingredientes se mantienen cautelosos ante la expansión de las capacidades de lecitina de girasol debido a las incertidumbres en torno a la disponibilidad de materias primas más allá de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los monoglicéridos-diglicéridos lideran la innovación

En 2025, la lecitina capturó el 33,02% de la participación de mercado por producto, respaldada por su estatus GRAS, su multifuncionalidad y su alineación con las tendencias de etiqueta limpia. Si bien la lecitina de soja sigue siendo una opción rentable, las variantes de girasol y colza son cada vez más preferidas en productos de panadería prémium y alternativas lácteas de origen vegetal. Se espera que los mono- y diglicéridos crezcan a una CAGR del 6,02% hasta 2031, convirtiéndolos en el tipo de producto de más rápido crecimiento. Su versatilidad es notable: no solo actúan como emulsionantes, sino que también sirven como acondicionadores de masa, agentes antienvejecimiento y aeradores en coberturas batidas. Los profesionales de la panadería prefieren los monoglicéridos destilados por su mayor contenido activo y sabor neutro, mientras que los fabricantes de helados dependen de los monoglicéridos acetilados para mejorar la estabilidad de congelación-descongelación.

Los ésteres de sorbitán, si bien atienden aplicaciones de nicho, son valorados para usos de alta gama como la reducción de la viscosidad del chocolate, la aireación de masas para pasteles y la producción de cremas batidas sin lácteos, donde su estabilidad térmica justifica precios prémium. Los ésteres de poliglicerol, aunque se utilizan en volúmenes menores, son fundamentales para untables bajos en grasa y aderezos reducidos en calorías, ya que estabilizan las emulsiones de manera más eficiente que la lecitina. La categoría «Otros» incluye químicas emergentes como los ésteres de sacarosa y las lecitinas modificadas enzimáticamente, que atraen a los formuladores que buscan funcionalidades innovadoras o etiquetas más limpias. La patente de 2024 de Palsgaard para una mezcla de éster de poliglicerol termorresistente subraya la innovación continua en este segmento, con enfoque en aplicaciones de panadería que enfatizan el volumen en el horno y la suavidad de la miga.

Por fuente: El origen vegetal domina

En 2025, los emulsionantes de origen vegetal representaron el 59,58% de la participación de mercado basada en fuente y se proyecta que crezcan a una CAGR del 6,84%, superando a sus contrapartes de origen animal. Este crecimiento está impulsado por tres factores clave: la creciente adopción de dietas veganas y flexitarianas, las medidas de evitación de alérgenos y los mandatos de sostenibilidad de los minoristas. A la cabeza del segmento vegetal se encuentran la lecitina de girasol, los monoglicéridos-diglicéridos derivados de la colza y los emulsionantes a base de soja. Además, los aceites de coco y de almendra de palma sirven como fuentes primarias de ácidos grasos para la producción de monoglicéridos-diglicéridos. El énfasis de la Comisión Europea en la agricultura circular apoya aún más el uso de subproductos, como la lecitina extraída de la harina de colza agotada o las cáscaras de girasol, lo que ayuda a reducir los residuos y disminuir las emisiones de carbono.

Los emulsionantes de origen animal, incluida la lecitina de yema de huevo y los monoglicéridos-diglicéridos a base de productos lácteos, mantienen presencia en las aplicaciones tradicionales de panadería y confitería. Sus superiores propiedades emulsionantes y la mejora del sabor justifican sus mayores costos. Sin embargo, el cumplimiento de los requisitos de trazabilidad del Reglamento de la UE sobre subproductos animales añade complejidad. Además, los brotes de influenza aviar en 2024 interrumpieron las cadenas de suministro de lecitina de huevo. Si bien algunos fabricantes prémium de chocolate continúan prefiriendo la lecitina de huevo por sus beneficios en la sensación en boca, la industria está gradualmente cambiando hacia alternativas de origen vegetal a medida que se reducen las diferencias sensoriales. Con el segmento de emulsionantes de origen vegetal que se espera crezca a una CAGR del 6,84%, podría capturar casi el 68,75% de la participación de mercado para 2031, impulsando cambios significativos en las estrategias de aprovisionamiento a lo largo de la cadena de valor.

Por aplicación: Las alternativas cárnicas y lácteas de origen vegetal se disparan

En 2025, las aplicaciones de panadería dominaron el panorama de la demanda, representando el 40,88%. El pan, las galletas, los pasteles y los bollos de pastelería, los principales consumidores, utilizaron colectivamente más de 400.000 toneladas métricas de emulsionantes en toda Europa. Según los datos de la Oficina de Estadísticas Nacionales de 2024, el gasto de los consumidores en pan y cereales en el Reino Unido fue de USD 31.000 millones. En el ámbito de la panadería industrial, los monoglicéridos-diglicéridos y el DATEM desempeñan roles fundamentales, mejorando la maquinabilidad de la masa y extendiendo la vida útil. Por otro lado, las panaderías artesanales y de tienda están recurriendo a la lecitina, satisfaciendo las demandas de etiqueta limpia mientras preservan la estructura de la miga. A continuación, los productos lácteos y postres congelados se posicionan como la segunda aplicación más grande. Los fabricantes de helados aprovechan los monoglicéridos-diglicéridos para controlar el crecimiento de cristales de hielo y aumentar el exceso de batido. Simultáneamente, los productores de yogur utilizan la lecitina para la estabilización de preparaciones de frutas. Las alternativas cárnicas y lácteas de origen vegetal emergen como la aplicación de más rápido crecimiento, con una impresionante CAGR del 7,65%. Los emulsionantes desempeñan un papel crucial en la leche de avena, la leche de almendra y las bebidas de proteína de guisante, evitando la separación de fases y asegurando una sensación cremosa en boca. La lecitina de girasol se ha convertido en la opción predilecta, evitando los problemas de alérgenos de la soja y defendiendo una postura no transgénica. Mientras tanto, los análogos de queso y mantequilla de origen vegetal están aprovechando los monoglicéridos-diglicéridos para imitar la capacidad de fundición y la untabilidad de las grasas lácteas tradicionales. Este obstáculo técnico ha impulsado esfuerzos colaborativos de I+D entre proveedores de ingredientes y startups de proteínas alternativas. Se observa un crecimiento de dígito medio en confitería, bebidas y salsas/aderezos/untables, impulsado por tendencias de premiumización y tamaños de porción innovadores. Si bien las aplicaciones de carne, aves y mariscos siguen siendo de nicho, emplean predominantemente lecitina en salchichas procesadas y productos reestructurados para mejorar la unión de la grasa.

Análisis geográfico

En 2025, el Reino Unido representó el 25,41% del valor del mercado europeo de emulsionantes, respaldado por su concentrada base de fabricación de alimentos y las subvenciones de innovación posteriores al Brexit orientadas a la reformulación de etiqueta limpia. La presencia de grandes grupos de panadería y marcas de productos lácteos de origen vegetal en el Reino Unido impulsa una demanda significativa de I+D y soporte técnico en emulsionantes. Sin embargo, a medida que el mercado madura, el crecimiento se desplaza hacia las categorías prémium y funcionales, mientras que los volúmenes convencionales de panadería y confitería se mantienen estables. Se proyecta que España crezca a una CAGR del 5,82% hasta 2031, la más alta entre las geografías enumeradas. La premiumización de la dieta mediterránea está aumentando la demanda de emulsionantes derivados del aceite de oliva, mientras que la recuperación del turismo está impulsando la producción de confitería y helados. Los proveedores españoles de ingredientes también están invirtiendo en tecnologías de modificación enzimática para desarrollar emulsionantes de etiqueta limpia a partir de cultivos de oleaginosas locales.

Alemania, Francia e Italia representan mercados maduros pero estables, cada uno con características distintivas. El sector de panadería altamente automatizado de Alemania prefiere monoglicéridos-diglicéridos y DATEM eficientes en costos, mientras que su segmento de alimentos de origen vegetal se está expandiendo rápidamente, impulsado por consumidores flexitarianos e innovaciones de marca propia de los minoristas. Según los datos del Departamento de Agricultura de los Estados Unidos de 2023, 1,5 millones de personas en Alemania consumían alimentos de origen vegetal. En Francia, la tradición de la panadería artesanal sostiene la demanda de lecitina y emulsionantes especiales que apoyan las masas de larga fermentación y las certificaciones orgánicas. Las industrias del gelato y la confitería de Italia están adoptando cada vez más emulsionantes para mejorar la estabilidad de congelación-descongelación y resistir el florecimiento de la grasa, alineándose con el aumento de los volúmenes de exportación hacia América del Norte y Asia. Los Países Bajos, aunque de menor tamaño, desempeñan un papel significativo en los productos lácteos de origen vegetal y la nutrición deportiva, sirviendo como mercado de prueba para sistemas innovadores de emulsionantes. La armonización regulatoria bajo la EFSA permite que las innovaciones validadas en los Países Bajos se escalen rápidamente en toda la UE, reduciendo el tiempo de comercialización para los proveedores de ingredientes.

El resto de Europa, que abarca los mercados de Europa del Este, Escandinavia y las naciones occidentales más pequeñas, muestra tendencias de crecimiento diversas. En Polonia y la República Checa, la industrialización de la producción de panadería está impulsando la adopción de monoglicéridos-diglicéridos. Mientras tanto, los países escandinavos priorizan los emulsionantes orgánicos y no transgénicos, incluso a precios prémium. Esta diversidad geográfica requiere que los proveedores mantengan carteras variadas y proporcionen soporte técnico localizado, favoreciendo a las multinacionales con operaciones paneuropeas sobre los especialistas regionales.

Panorama competitivo

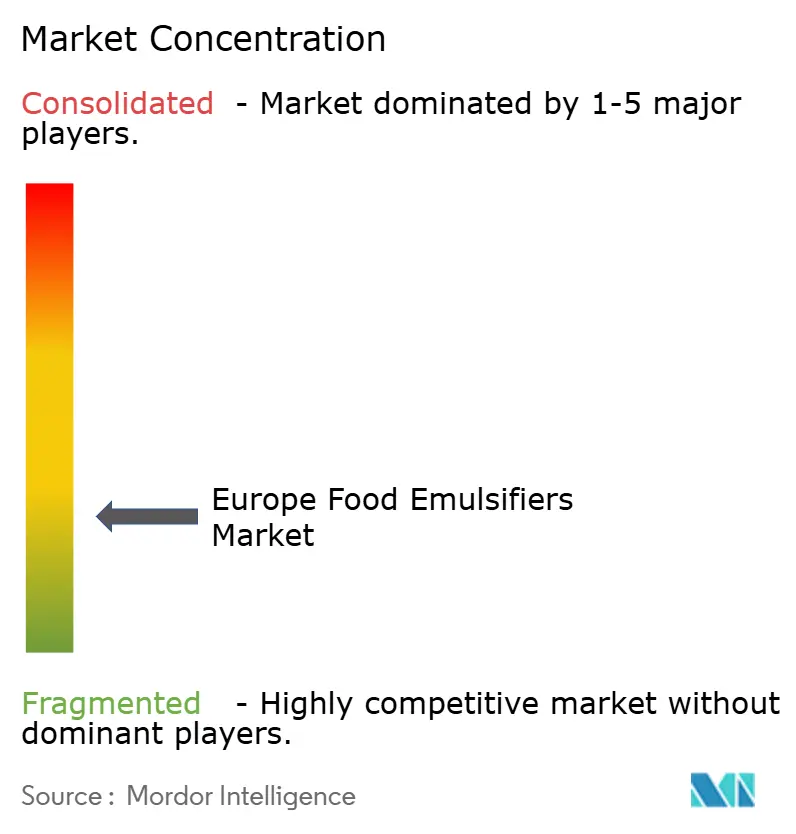

El mercado europeo de emulsionantes alimentarios registra una baja concentración, lo que refleja una estructura fragmentada en la que ningún actor dominante controla una participación predominante. Los agroprocesadores globales —Cargill, ADM, Bunge— aprovechan la integración vertical desde el triturado de oleaginosas hasta la síntesis de emulsionantes, capturando márgenes a lo largo de la cadena de valor. Las casas especializadas en ingredientes como Palsgaard, Corbion y BASF se diferencian a través de mezclas específicas para aplicaciones y servicios de co-desarrollo técnico, colaborando frecuentemente con panaderías de nivel medio o startups de origen vegetal que carecen de experiencia interna en formulación.

Los actores regionales como Lasenor y LECICO se centran en aplicaciones de nicho —emulsionantes para confitería o lecitina certificada orgánica— donde la personalización y la rapidez de respuesta justifican los precios prémium. Los patrones estratégicos se centran en tres ejes: expansión de la cartera de etiqueta limpia, integración hacia atrás en materias primas sostenibles y herramientas digitales para la optimización de formulaciones. La adquisición en 2024 de Kerry Group de un productor de lecitina de girasol en Ucrania señala una apuesta por la seguridad del suministro no transgénico, mientras que la asociación de Ingredion con un proveedor holandés de enzimas tiene como objetivo comercializar lecitina con mayor estabilidad térmica para el queso de origen vegetal.

Existen oportunidades de espacio en blanco en emulsionantes modificados enzimáticamente que ofrecen funcionalidad a tasas de uso más bajas, reduciendo los costos totales de ingredientes, un factor crítico para las categorías sensibles al precio como la panadería de marca propia. Los competidores más pequeños también están explorando emulsionantes derivados de la fermentación, aunque los plazos de aprobación regulatoria y los desafíos de escalado siguen siendo barreras. Las certificaciones ISO 22000 y FSSC 22000 son requisitos básicos para los proveedores europeos de ingredientes alimentarios, asegurando la trazabilidad y el cumplimiento de la seguridad alimentaria en cadenas de suministro complejas.

Líderes de la industria europea de emulsionantes alimentarios

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

Kerry Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2023: Vantage Food lanzó el emulsionante SIMPLY KAKE, una alternativa con patente pendiente a los auxiliares de panificación convencionales, formulado para complementar las iniciativas de etiqueta más limpia de los fabricantes de alimentos y al mismo tiempo lograr pasteles y productos dulces más altos, más ligeros y más uniformemente horneados.

- Julio de 2023: JDM Food Group anunció planes para fusionarse con Henry Broch Foods (HBF) para crear una nueva empresa, Jardin and Broch, que continuaría operando por separado en sus mercados de origen con innovación en su segmento de ingredientes húmedos.

Alcance del informe del mercado europeo de emulsionantes alimentarios

Los emulsionantes alimentarios son aditivos alimentarios sintéticos o naturales que facilitan la estabilización y formación de emulsiones al reducir la tensión superficial en la interfaz aceite-agua.

El mercado europeo de emulsionantes alimentarios está segmentado por tipo de producto en mono- y diglicéridos y derivados, lecitina, ésteres de sorbitán, ésteres de poliglicerol y otros. Por fuente, el mercado está segmentado en de origen vegetal y de origen animal. El mercado está segmentado por aplicación en panadería, productos lácteos y postres congelados, confitería, carne, aves y mariscos, bebidas, salsas, aderezos y untables, y alternativas cárnicas y lácteas de origen vegetal. El mercado está segmentado por geografía en Alemania, el Reino Unido, Italia, Francia, España, los Países Bajos y el resto de Europa. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Mono- y diglicéridos y derivados |

| Lecitina |

| Ésteres de sorbitán |

| Ésteres de poliglicerol |

| Otros |

| De origen vegetal |

| De origen animal |

| Panadería |

| Productos lácteos y postres congelados |

| Confitería |

| Carne, aves y mariscos |

| Bebidas |

| Salsas, aderezos y untables |

| Alternativas cárnicas y lácteas de origen vegetal |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Resto de Europa |

| Por tipo de producto | Mono- y diglicéridos y derivados |

| Lecitina | |

| Ésteres de sorbitán | |

| Ésteres de poliglicerol | |

| Otros | |

| Por fuente | De origen vegetal |

| De origen animal | |

| Por aplicación | Panadería |

| Productos lácteos y postres congelados | |

| Confitería | |

| Carne, aves y mariscos | |

| Bebidas | |

| Salsas, aderezos y untables | |

| Alternativas cárnicas y lácteas de origen vegetal | |

| Por geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado europeo de emulsionantes alimentarios para 2031?

Se proyecta que el mercado alcance USD 1,53 mil millones para 2031, creciendo a una CAGR del 4,28%.

¿Qué segmento tiene la mayor participación del mercado europeo de emulsionantes alimentarios por tipo de producto?

La lecitina lideró con una participación en los ingresos del 33,02% en 2025.

¿Qué aplicación se expande más rápidamente para los emulsionantes en Europa?

Las alternativas cárnicas y lácteas de origen vegetal crecen a una CAGR del 7,65% hasta 2031.

¿Por qué los emulsionantes de origen vegetal están ganando terreno en Europa?

Las dietas veganas, la evitación de alérgenos y los mandatos de sostenibilidad de los minoristas están impulsando los orígenes vegetales a una participación del 59,58% en 2025 con una perspectiva de CAGR del 6,84%.

Última actualización de la página el: