Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Voluminosos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

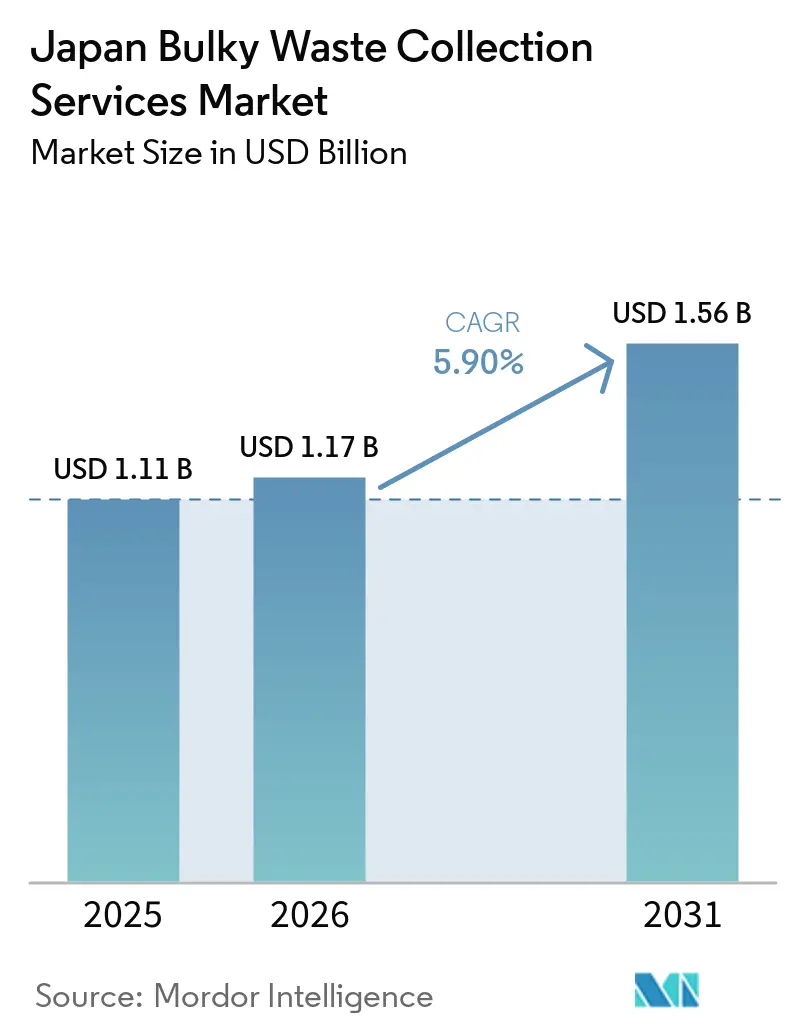

| Tamaño del mercado en el año base (2025) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Voluminosos en Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Recolección de Residuos Voluminosos en Japón crezca de USD 1,11 mil millones en 2025 a USD 1,17 mil millones en 2026 y se prevé que alcance USD 1,56 mil millones en 2031 a una CAGR del 5,90% durante 2026-2031.

Las perspectivas de crecimiento se alinean con el impulso de Japón para expandir la circulación de recursos como prioridad nacional y escalar una economía circular de JPY 80 billones (USD 0,51 billones) para 2030, lo que mantendrá una alta presión regulatoria sobre la desviación de residuos y la infraestructura de reciclaje. Las limitaciones de capacidad municipal y las condiciones de vida urbana densa continúan dando forma a modelos de servicio que recompensan la optimización de rutas, la logística inversa y la programación flexible. Los operadores que integren la recolección con la recuperación de materiales y el tratamiento conforme estarán posicionados para capturar valor a medida que los planes municipales amplíen la implementación de la economía circular y aumenten las divulgaciones del Alcance 3 corporativo. El mercado de servicios de recolección de residuos voluminosos en Japón también está influenciado por el envejecimiento demográfico, que desplaza los volúmenes hacia recolecciones residenciales episódicas vinculadas a eventos de reducción de vivienda y liquidación de bienes, en lugar de ciclos semanales.

Conclusiones Clave del Informe

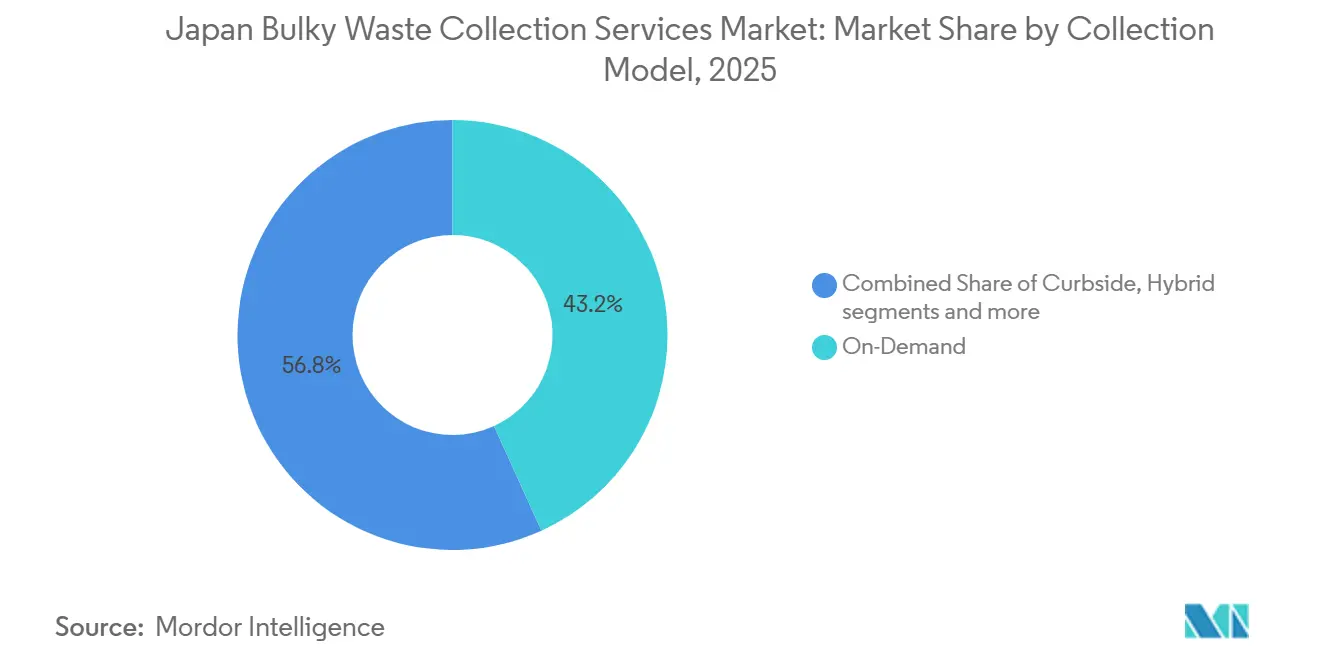

- Por modelo de recolección, Bajo Demanda representó el 43,21% de la participación del mercado de servicios de recolección de residuos voluminosos en Japón en 2025 y se proyecta que crecerá a una CAGR del 6,21% hasta 2031.

- Por fuente, el segmento Residencial representó el 58,78% del tamaño del mercado de servicios de recolección de residuos voluminosos en Japón en 2025 y está previsto que crezca a una CAGR del 6,72% hasta 2031.

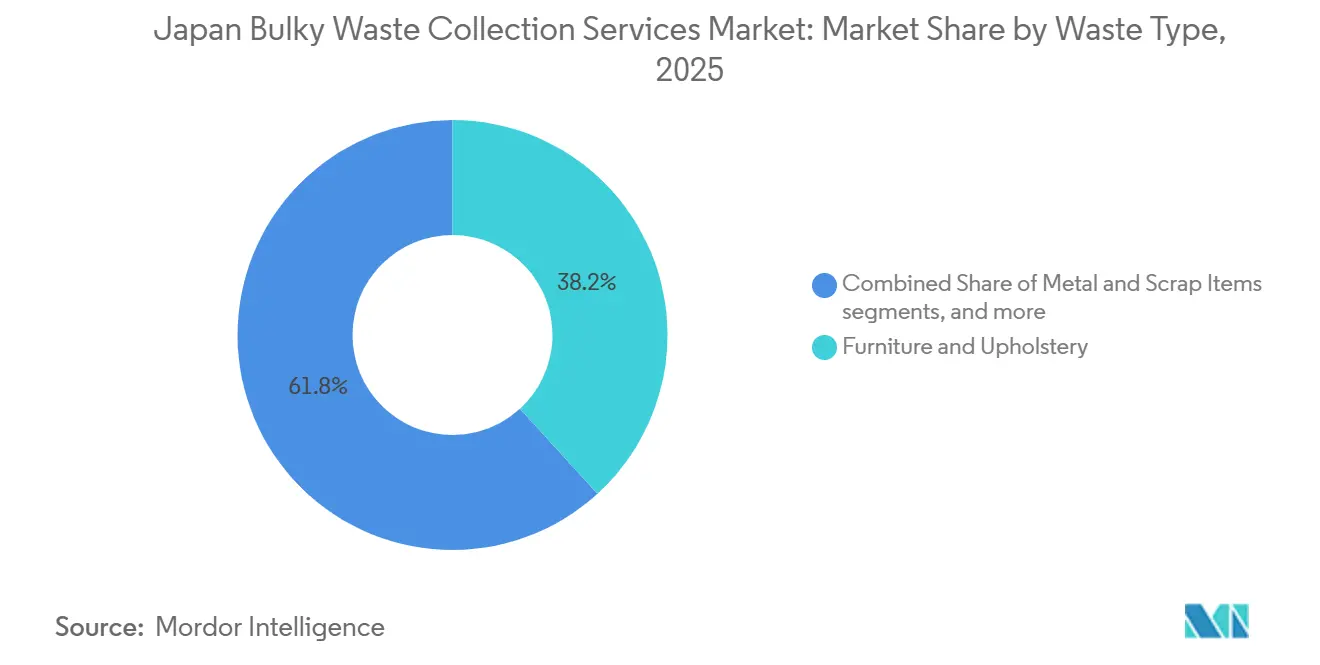

- Por tipo de residuo, Muebles y Tapicería lideró con una participación del 38,21% en 2025 y se espera que se expanda a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Voluminosos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Limitada de Vertederos y Escasez de Terrenos | +1.2% | Nacional, aguda en el corredor metropolitano Tokio-Osaka | Mediano plazo (2-4 años) |

| Políticas Gubernamentales que Promueven la Sociedad de las 3R y la Economía Circular | +1.5% | Nacional, con ganancias tempranas en centros industriales (cinturón de semiconductores de Kyushu, prefecturas urbanas de Kanto) | Largo plazo (≥ 4 años) |

| Leyes de Responsabilidad Extendida del Productor (REP) | +0.9% | Nacional, con mayor presión de cumplimiento en municipios que sirven a zonas de fabricación de electrónica | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Genera Demanda de Servicios | +1.1% | Nacional, concentrado en prefecturas rurales (Akita, Yamaguchi) y distritos suburbanos de Tokio | Largo plazo (≥ 4 años) |

| Alta Urbanización y Condiciones de Vida Densa | +0.7% | 23 distritos de Tokio, Ciudad de Osaka, área metropolitana de Nagoya | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones de Eliminación de Residuos y Tarifas Obligatorias | +0.6% | Nacional, con muchos municipios que aplican la recolección de residuos voluminosos de pago | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Vertederos y Escasez de Terrenos

En Japón, la escasez de vertederos da forma a los precios y al diseño de los servicios de recolección de residuos voluminosos. Los objetivos nacionales de economía circular incluyen la reducción de los volúmenes de disposición final hacia 2030 en línea con la dirección del Quinto Plan Básico, lo que intensifica la necesidad de desviar los artículos voluminosos de la disposición final y hacia flujos de reciclaje donde sea factible[1]Keidanren, "Plan de Acción Voluntario para Establecer una Sociedad de Ciclo de Materiales Sostenible: Resumen," Keidanren, keidanren.or.jp. La red de plantas de incineración de alta eficiencia de Tokio aún produce cenizas que compiten por el limitado espacio en vertederos, lo que ejerce presión sobre el pretratamiento y la recuperación de materiales para reducir lo que llega a los sitios controlados. Los residuos voluminosos presentan un desafío particular debido a su contenido metálico, componentes peligrosos y dimensiones que no se ajustan a los flujos de trabajo estándar de recolección y combustión, razón por la cual Japón depende de una red nacional de 583 instalaciones dedicadas al triturado de residuos voluminosos con una capacidad diaria de 20.401 toneladas. Los proveedores que capturan valor de reventa o reciclaje en la cadena ascendente alivian las restricciones de disposición mientras fortalecen la economía unitaria, convirtiéndolo en un diferenciador competitivo a medida que aumentan las tarifas de acceso a vertederos y las cargas de transporte. A mediano plazo, la continua alineación de políticas en materia de circulación de recursos probablemente favorecerá a los operadores integrados que combinen recolección, preprocesamiento y recicladores conformes con las rutas.

Políticas Gubernamentales que Promueven una Sociedad de las 3R y la Economía Circular

Japón ha elevado la economía circular a una estrategia nacional, con objetivos explícitos para 2030 en tasas de reciclaje de entrada y salida y un objetivo de mercado circular de JPY 80 billones (USD 0,51 billones), lo que dará forma a los planes de los gobiernos locales y a la contratación de capacidad de recolección y clasificación en el mercado de servicios de recolección de residuos voluminosos en Japón. El Paquete de Aceleración de la Transición hacia la Economía Circular dirige una colaboración más estrecha entre la fabricación y el reciclaje, apoya el reciclaje de paneles solares al final de su vida útil y amplía el suministro de materiales reciclados, impulsando la demanda ascendente de recolecciones trazables y segmentadas que puedan alimentar líneas de procesamiento conformes. Para los proveedores de servicios, esto crea oportunidades para ofrecer logística inversa y preclasificación en el punto de recogida, lo que ayuda a los municipios a cumplir los objetivos de productividad de recursos y ayuda a los productores a cumplir con las responsabilidades del ciclo de vida. Los grupos industriales han reportado reducciones considerables en la disposición final de residuos industriales desde 2000, lo que sugiere que mayores avances requieren capturar flujos difíciles y optimizar la logística interprefectural donde la certificación permite un procesamiento de área más amplia. A medida que estas políticas maduren, los operadores privados que puedan documentar el rendimiento de recuperación y la intensidad de carbono estarán posicionados para ganar contratos públicos y cuentas corporativas bajo las normas de divulgación en evolución de la OCDE.

Leyes de Responsabilidad Extendida del Productor (REP)

La dirección política de Japón es expandir la Responsabilidad Extendida del Productor, lo cual es relevante para baterías y pequeños dispositivos electrónicos. Establece una plantilla para categorías futuras que podrían incluir muebles y otros artículos grandes con el tiempo en el mercado de servicios de recolección de residuos voluminosos en Japón. La implicación práctica para los proveedores de recolección es la creciente demanda de logística inversa específica por producto y trazabilidad de datos desde la recogida hasta los procesadores certificados, lo que favorece a los operadores con redes integradas. Los movimientos estratégicos en Japón ilustran este cambio, incluida la adquisición de Zeeklite por parte de Veolia, que fortaleció la integración vertical al añadir uno de los vertederos de control privado más grandes del país con manejo de residuos peligrosos a las capacidades existentes de recolección y tratamiento de Veolia Japón. Los instrumentos de política que requieren diseño para el reciclaje y responsabilidad del ciclo de vida también alientan a los fabricantes a asociarse con proveedores de servicios que puedan entregar flujos consistentes a los recicladores y documentar métricas listas para el cumplimiento. Durante el período de pronóstico, la expansión de la REP probablemente recompensará a las redes escalables que puedan manejar tanto las devoluciones residenciales como las comerciales, cumpliendo al mismo tiempo con los estándares de seguridad y medioambientales en cada etapa.

Envejecimiento de la Población que Genera Demanda de Servicios

El envejecimiento de la población de Japón remodela los patrones de servicio al concentrar los residuos voluminosos en eventos episódicos vinculados a la reducción del hogar, las mudanzas y la liquidación de bienes, en lugar de volúmenes semanales constantes, lo que sostiene la demanda de recogida flexible en el mercado de servicios de recolección de residuos voluminosos en Japón. Los municipios enfrentan solicitudes crecientes de programación personalizada y manejo asistido, lo que refuerza el argumento a favor de los modelos bajo demanda que pueden alinear el despliegue de vehículos con la generación irregular. Las iniciativas nacionales como las Áreas Líderes en Descarbonización y los programas de Economía Circulante y Ecológica incorporan las realidades demográficas y las limitaciones laborales en la planificación, lo que respalda el argumento a favor de tecnologías y paquetes de servicios que mejoren la densidad de rutas y la productividad. Los proveedores que pueden adaptar las recogidas residenciales, ofrecer preclasificación en la acera y coordinar con los recicladores aguas abajo ganan eficiencia y una mejor experiencia del cliente. Estas capacidades también son relevantes para las prefecturas rurales con mayores índices de envejecimiento, donde menos hogares incurren en mayores costos por recogida, que pueden gestionarse mediante la planificación de rutas y la integración con socios de apoyo social.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Gestión y el Tratamiento de Residuos | -0.8% | Nacional, con municipios urbanos que soportan elevados gastos de construcción de instalaciones | Mediano plazo (2-4 años) |

| Grave Escasez de Mano de Obra en la Recolección de Residuos | -1.1% | Nacional, más aguda en prefecturas rurales con poblaciones en edad laboral en declive | Largo plazo (≥ 4 años) |

| Barreras Idiomáticas para Residentes Extranjeros | -0.2% | 23 distritos de Tokio, Ciudad de Osaka, área metropolitana de Kioto | Corto plazo (≤ 2 años) |

| Regulaciones Municipales Complejas y Variables | -0.4% | Nacional, con muchas categorías de residuos en municipios seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Gestión y el Tratamiento de Residuos

Los costos operativos siguen siendo una restricción importante, ya que los presupuestos de recolección, transporte, procesamiento intermedio y disposición presionan las finanzas municipales en el mercado de servicios de recolección de residuos voluminosos en Japón. Las cifras nacionales muestran un gasto anual significativo en operaciones de residuos generales, con los núcleos urbanos incurriendo en costos per cápita mucho más altos debido a la construcción de instalaciones avanzadas y los gastos relacionados con el terreno. Los precios de disposición de residuos industriales aumentaron entre un 10% y un 20% en 2024 en medio de persistentes presiones de combustible, mano de obra y renovación de instalaciones, con nuevos aumentos proyectados para 2025, lo que afecta indirectamente a los operadores de residuos voluminosos a través de flotas compartidas y centros de procesamiento. Los datos a nivel de ciudad confirman el aumento de tarifas y costos, como se observa en la tendencia de Itami City de mayores ingresos por residuos voluminosos y costos de procesamiento por tonelada en los últimos ejercicios fiscales. Los operadores pueden mitigar la presión utilizando tecnología que reduzca la frecuencia de recolección y aumente la utilización de la capacidad de los contenedores, como lo demuestran los contenedores de compresión inteligente que reducen las recogidas y apoyan la optimización de rutas. Con el tiempo, los modelos integrados que coubican la preclasificación con el tratamiento y capturan materiales de mayor valor pueden compensar la inflación de costos mejorando la utilización de activos y aumentando los ingresos por materiales.

Grave Escasez de Mano de Obra en la Recolección de Residuos

La escasez de mano de obra se ha vuelto estructural en Japón, limitando la capacidad de crecimiento mientras eleva los costos operativos en el mercado de servicios de recolección de residuos voluminosos en Japón. La inflación salarial es evidente en los aumentos de precios de disposición reportados por los operadores del sector, siendo la escasez de conductores y personal en sitio una causa central de los mayores costos unitarios. Los grandes grupos integrados han reconocido los obstáculos relacionados con la fuerza laboral, incluso con extensas instalaciones domésticas, lo que está impulsando al sector a rediseñar las operaciones en torno a la automatización, el monitoreo remoto y la gestión de rutas. Los contenedores inteligentes que comprimen el contenido y transmiten actualizaciones del nivel de llenado reducen las recogidas innecesarias y alivian las cargas de ruta al reducir el número de viajes necesarios en los distritos concurridos. Los datos municipales también muestran un uso extensivo de operadores privados encomendados y contratistas autorizados para el tratamiento de residuos voluminosos y las transferencias interprefecturales, lo que refleja una mayor externalización a proveedores privados especializados ante las brechas de personal municipal. Estas respuestas seguirán siendo vitales a medida que las tendencias demográficas continúen reduciendo la población en edad laboral, mientras que las solicitudes de residuos voluminosos residenciales siguen siendo episódicas e intensivas en mano de obra en los países de la OCDE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Recolección: Bajo Demanda Lidera a Medida que la Demografía Impulsa los Servicios Basados en Solicitudes

La recolección bajo demanda representó el 43,21% de la participación del mercado de servicios de recolección de residuos voluminosos en Japón en 2025 y se proyecta que crecerá a una CAGR del 6,21% hasta 2031, lo que refleja la alineación con las necesidades de los hogares envejecidos y los patrones de generación episódica. La ventaja de este modelo es su capacidad para hacer coincidir el despacho de vehículos con las solicitudes de recogida reales, reduciendo el tiempo de inactividad y mejorando la satisfacción del cliente cuando se requiere reducción de vivienda o liquidación de bienes [2]Centro de Saneamiento Ambiental de Japón, "Estado e Iniciativas Futuras de la Gestión de Residuos en los Gobiernos Locales," JESC, jesc.or.jp. El formato bajo demanda también admite la preclasificación en la acera y el manejo a nivel de artículo, lo que hace que el reciclaje aguas abajo sea más eficiente y beneficia a los municipios que trabajan hacia los objetivos de economía circular. El mercado de servicios de recolección de residuos voluminosos en Japón favorece a los proveedores que canalizan las recogidas bajo demanda hacia instalaciones diseñadas para el triturado y la segregación, una capacidad disponible en una base nacional de instalaciones especializadas. Estas ventajas combinadas subrayan por qué la recolección bajo demanda está creciendo más rápido que los servicios programados en la acera, donde la densidad de rutas ha disminuido con la caída del número de hogares en algunos municipios.

Los modelos de acera aún sirven a contextos suburbanos donde los patrones semanales siguen siendo predecibles, aunque enfrentan presión sobre los márgenes a medida que la demografía reduce las concentraciones de hogares por ruta. Los enfoques híbridos que combinan recogidas programadas con flexibilidad bajo llamada pueden satisfacer las necesidades de las áreas suburbanas y rurales, donde la demanda fluctúa durante el período de pronóstico. La recolección B2B contratada proporciona volúmenes más estables con ciclos de reemplazo de activos más largos para oficinas y comercios minoristas, y se beneficia de las necesidades de informes corporativos sobre recuperación de residuos y emisiones, lo que desplaza la selección de proveedores hacia operadores integrados que pueden documentar resultados. El tamaño del mercado de servicios de recolección de residuos voluminosos en Japón para los servicios bajo demanda probablemente se expandirá más rápido que los servicios de acera a medida que se profundicen los requisitos de logística inversa, las plataformas de enrutamiento mejoren la productividad y los contratos municipales enfaticen los resultados circulares. Con el tiempo, la diferenciación de los operadores dependerá de la reserva digital, la clasificación a nivel de artículo y las asociaciones con recicladores para capturar el valor de los materiales y reducir la exposición a vertederos.

Por Fuente: El Segmento Residencial Domina en Medio del Envejecimiento Demográfico y la Reducción Urbana de Viviendas

Las fuentes residenciales representaron el 58,78% de la participación de mercado en 2025, liderando la combinación de segmentos y estableciendo la línea base para el diseño de servicios en todo el mercado de servicios de recolección de residuos voluminosos en Japón. Se prevé que el crecimiento residencial sea del 6,72% de CAGR hasta 2031, lo que refleja la concentración de residuos voluminosos durante eventos de vida como mudanzas, reducción de vivienda y resolución de bienes a medida que la población envejece. Los operadores que pueden garantizar el manejo seguro de artículos grandes y proporcionar ventanas de programación adaptadas a los residentes individuales están mejor posicionados para cumplir con las expectativas de calidad de servicio municipal. La densidad urbana eleva aún más la necesidad de precisión en las ventanas horarias y la coordinación del acceso a los edificios, lo que vincula el software de enrutamiento con la planificación laboral y los tipos de vehículos configurados para calles estrechas y ascensores. La industria de servicios de recolección de residuos voluminosos en Japón también se beneficia de los marcos municipales que otorgan licencias a operadores privados encomendados y permiten el procesamiento interregional donde está certificado, lo que puede aliviar los cuellos de botella en los distritos de alta demanda.

Las fuentes comerciales contribuyen con volúmenes estables vinculados a los ciclos de mobiliario de oficina, actualizaciones de accesorios minoristas y reemplazos institucionales. El crecimiento es más lento que el residencial debido a las vidas útiles más largas de los activos y el gasto de capital diferido en algunos sectores. Sin embargo, ofrece estabilidad contractual y oportunidades para servicios de valor añadido que documentan tasas de recuperación y métricas de carbono para informes corporativos. Las fuentes municipales y gubernamentales presentan menor volatilidad con contratos a largo plazo y presupuestos predecibles, lo que puede estabilizar la planificación de rutas y la utilización de activos. Los generadores industriales a menudo quedan fuera de las normas municipales de residuos voluminosos y dependen de gestores autorizados, lo que canaliza las oportunidades hacia actores integrados que pueden llevar artículos grandes a procesamiento especializado o disposición controlada, cuando sea necesario. El sector residencial seguirá siendo el ancla del mercado de servicios de recolección de residuos voluminosos en Japón debido a la composición demográfica y los mandatos de servicio municipal. En contraste, las fuentes comerciales y municipales proporcionan equilibrio de cartera y utilización consistente de la infraestructura de procesamiento.

Por Tipo de Residuo: Muebles y Tapicería Lideran el Crecimiento en Medio de los Ciclos de Reemplazo del Ciclo de Vida

Los muebles y la tapicería capturaron el 38,21% de la participación del mercado de servicios de recolección de residuos voluminosos en Japón en 2025 y se espera que crezcan a una CAGR del 7,12% hasta 2031, impulsados por las normas de rotación de inquilinos y los ciclos de reducción de vivienda residencial. El énfasis de las políticas en la circulación de recursos y el diseño para el reciclaje aumenta la presión para desviar los materiales recuperables, lo que apoya la preclasificación y las asociaciones específicas con reacondicionadores o recicladores de madera, textiles y metales. Los actores integrados que canalizan los flujos de muebles hacia instalaciones de triturado y segregación pueden extraer mayor valor y reducir la exposición a la disposición final. Los metales y la chatarra siguen siendo importantes para los ingresos por materiales. Sin embargo, los márgenes pueden variar con los ciclos de materias primas globales, lo que refuerza el argumento a favor de estrategias de recolección de múltiples flujos y la gestión del riesgo de precios por parte de los operadores integrados más grandes.

Los electrodomésticos de línea blanca siguen canales establecidos de devolución y reciclaje que trasladan algunos costos a los productores y recicladores dedicados, reduciendo las cargas municipales mientras aumenta la necesidad de recolección y transporte conformes hacia las instalaciones designadas. Los artículos voluminosos relacionados con la construcción generalmente caen bajo las normas de residuos industriales. Son manejados por operadores autorizados o socios de demolición, como se observa en las alianzas diseñadas para mejorar el reciclaje de residuos de demolición y la cooperación en residuos de desastres. Los flujos emergentes, como los paneles solares al final de su vida útil, están impulsando nuevos activos y proyectos de demostración para prepararse para mayores volúmenes más adelante en la década, con operadores que construyen servicios integrales desde la remoción hasta la reutilización y el reciclaje. El tamaño del mercado de servicios de recolección de residuos voluminosos en Japón para muebles y tapicería está destinado a beneficiarse de las redes integradas que pueden documentar el rendimiento de recuperación y entregar flujos consistentes a recicladores especializados.

Análisis Geográfico

La concentración urbana en el corredor Tokio-Osaka-Nagoya impulsa una gran parte de la demanda de servicios en el mercado de servicios de recolección de residuos voluminosos en Japón, con fuentes residenciales prominentes y condiciones de vida densa que refuerzan la necesidad de una programación eficiente y control de acceso. Las prefecturas de Kanto como Tokio, Kanagawa, Chiba y Saitama destacan el papel de los operadores integrados que alinean la recolección con el tratamiento y la disposición controlada, incluso a través de adquisiciones que amplían la capacidad y las capacidades de manejo de materiales peligrosos. La infraestructura de procesamiento avanzada en las áreas metropolitanas eleva los costos per cápita, pero apoya una mayor desviación cuando se combina con la preclasificación en el punto de recogida y las asociaciones de reutilización específicas. Los proyectos piloto de tecnología en distritos urbanos que comprimen el contenido de los contenedores y permiten el enrutamiento por nivel de llenado reducen aún más la frecuencia de las rutas y ayudan a gestionar la escasez de mano de obra. Las políticas públicas y las revisiones intergubernamentales refuerzan el énfasis en las prácticas circulares y la descarbonización en las ciudades, lo que eleva el estándar de calidad del servicio y la trazabilidad.

Los centros urbanos de Kansai, incluida la Ciudad de Osaka, comparten el perfil de costos de alta inversión en terrenos e instalaciones avanzadas, al tiempo que dependen de una recolección eficiente para gestionar las brechas de mano de obra. Los despliegues de contenedores inteligentes han ayudado a reducir las recogidas innecesarias en las concurridas áreas comerciales y los corredores turísticos, mejorando las tasas de carga y permitiendo a los equipos centrarse en las rutas de mayor rendimiento. En paralelo, las inversiones en nuevos centros ambientales y de reciclaje en prefecturas cercanas apoyan la circulación de recursos en áreas más amplias y la preparación para flujos futuros, como el reciclaje de paneles solares y cenizas complejas. Estos movimientos se alinean con los objetivos nacionales y reflejan cómo el capital privado complementa los planes municipales para fortalecer la capacidad de tratamiento y mejorar la recuperación de materiales. El mercado de servicios de recolección de residuos voluminosos en Japón se beneficia de los estándares y aprobaciones de la red de instalaciones del Ministerio de Medio Ambiente, que garantizan el cumplimiento técnico al tiempo que permiten operaciones interregionales bajo certificaciones específicas.[3]Ministerio de Medio Ambiente de Japón, "Datos de Procesamiento de Residuos de Japón (Ejercicio Fiscal 2022): Resumen de Disposición e Instalaciones," Ministerio de Medio Ambiente, env.go.jp

En Kyushu y Tohoku, los clústeres industriales y la consolidación de área amplia dan forma a la demanda localizada y al desarrollo de capacidades. El ecosistema de semiconductores de Kyushu ha atraído inversiones en reciclaje de metales preciosos y procesamiento integrado que puede absorber flujos especializados y apoyar iniciativas circulares vinculadas al crecimiento manufacturero. En Tohoku, las adquisiciones han extendido las redes de reciclaje hacia el norte para apoyar a los clientes con instalaciones en múltiples regiones, mejorando la densidad de rutas y permitiendo la prestación de servicios estandarizados en áreas de mayor extensión. Hokkaido y las prefecturas rurales enfrentan poblaciones dispersas y restricciones invernales, lo que eleva los costos por recogida y refuerza la necesidad de externalizar a operadores privados de confianza capaces de gestionar una logística intermunicipial eficiente. El mercado de servicios de recolección de residuos voluminosos en Japón continuará reflejando estos contrastes geográficos, con las áreas metropolitanas liderando los despliegues avanzados y las regiones rurales dependiendo de acuerdos de procesamiento de área más amplia bajo el marco de la Ley de Gestión de Residuos y Limpieza Pública de Japón.

Panorama Competitivo

El mercado de servicios de recolección de residuos voluminosos en Japón sigue siendo fragmentado, con municipios que poseen activos de tratamiento mientras externalizan porciones significativas de la recolección y el transporte a proveedores privados. La diferenciación competitiva se basa en la optimización de rutas, la reserva digital, el manejo conforme y la capacidad de ofrecer resultados de recuperación trazables tanto para clientes públicos como corporativos. Los consolidadores globales se han movido para profundizar la integración a lo largo de la cadena de valor, ilustrado por adquisiciones que añaden disposición final controlada y capacidades de manejo de materiales peligrosos a las carteras existentes de recolección y tratamiento. Estas estrategias reflejan señales de política que recompensan las soluciones integradas alineadas con los objetivos de economía circular y la responsabilidad del ciclo de vida.

Los líderes nacionales están invirtiendo en nuevos centros y herramientas digitales que mejoran la preparación del procesamiento para flujos emergentes y fortalecen las capacidades de informes. Los operadores han adquirido terrenos para complejos ambientales y de reciclaje multifuncionales para habilitar el reciclaje de paneles solares y el procesamiento de materiales relacionados, y han iniciado proyectos de demostración para la generación de energía con paneles fotovoltaicos reutilizados que construyen servicios integrales de remoción a reutilización. Las empresas también están implementando servicios de datos que calculan las huellas de carbono a nivel de proceso y se alinean con las normas ISO 14067 y el Protocolo de Gases de Efecto Invernadero, ayudando a los clientes a cumplir con las normas de divulgación en evolución. Estas ofertas refuerzan la ventaja competitiva con cuentas corporativas y municipios que realizan seguimiento de emisiones y tasas de recuperación.

En el frente operativo, la tecnología está aliviando las limitaciones de mano de obra y mejorando la economía de las rutas. Los contenedores de compresión inteligente reducen la frecuencia de recolección mientras mantienen la limpieza en zonas de alto tráfico, y la simplificación de rutas resultante aumenta las tasas de carga promedio y reduce el consumo de combustible. Las asociaciones entre recicladores y especialistas en demolición tienen como objetivo agilizar los flujos de construcción y residuos, destacando la importancia de las sinergias entre flujos y la capacidad de respuesta rápida para la gestión de residuos de desastres. Las adquisiciones interregionales amplían la cobertura de la red y ayudan a estandarizar los servicios en sitios dispersos, reduciendo los costos de coordinación para los clientes que operan en múltiples prefecturas. En conjunto, estos movimientos apoyan un entorno competitivo en el que los servicios integrados, los resultados trazables y las tecnologías de ahorro de mano de obra son los principales diferenciadores en el mercado de servicios de recolección de residuos voluminosos en Japón.

Líderes de la Industria de Servicios de Recolección de Residuos Voluminosos en Japón

Daiei Kankyo Holdings Co., Ltd.

ORIX Environmental Resources Management Corporation (OERM)

J&T Recycling Corporation

DOWA ECO-SYSTEM Co., Ltd.

Re-Tem Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DOWA ECO-SYSTEM lanzó un sistema de cálculo de huella de carbono pionero en la industria para procesos de tratamiento de residuos, validado por Intertek Certification Japan según ISO 14067:2018 y el Estándar de Producto del Protocolo de Gases de Efecto Invernadero, permitiendo a los clientes acceder a datos primarios confiables sobre las emisiones del Alcance 3 (Categoría 5/Tratamiento de Residuos) a partir de junio de 2026, en respuesta a los requisitos obligatorios de divulgación climática para las empresas del Mercado Prime de la Bolsa de Valores de Tokio a partir del ejercicio fiscal que finaliza en marzo de 2027.

- Mayo de 2025: Veolia adquirió el 100% de Zeeklite Co., Ltd., que opera uno de los sitios de disposición final de control privado más grandes de Japón en la Ciudad de Yonezawa, Prefectura de Yamagata, manejando residuos industriales, residuos generales y suelo contaminado, estableciendo un sistema integrado que cubre la recolección, el transporte, el procesamiento intermedio y la disposición final de residuos peligrosos.

- Marzo de 2025: J&T Recycling Corporation, empresa del grupo JFE Engineering, formó una alianza comercial con BESTERRA CO., LTD., un importante especialista en demolición, para avanzar en el reciclaje de residuos de demolición, establecer esquemas de procesamiento eficientes para residuos de demolición y construir sistemas de cooperación para la gestión de residuos de desastres.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Voluminosos en Japón

| Acera |

| Bajo Demanda |

| Híbrido |

| B2B Contratado |

| Otros |

| Residencial |

| Comercial |

| Industrial |

| Municipal/Gubernamental |

| Otros (Instituciones Religiosas, Campamentos Temporales de Ayuda en Desastres, Platós de Cine/Televisión) |

| Muebles y Tapicería |

| Artículos Metálicos y Chatarra |

| Electrodomésticos de Línea Blanca |

| Construcción y Demolición |

| Otros (Residuos de Eventos Específicos, Biomédicos/Institucionales) |

| Por Modelo de Recolección | Acera |

| Bajo Demanda | |

| Híbrido | |

| B2B Contratado | |

| Otros | |

| Por Fuente | Residencial |

| Comercial | |

| Industrial | |

| Municipal/Gubernamental | |

| Otros (Instituciones Religiosas, Campamentos Temporales de Ayuda en Desastres, Platós de Cine/Televisión) | |

| Por Tipo de Residuo | Muebles y Tapicería |

| Artículos Metálicos y Chatarra | |

| Electrodomésticos de Línea Blanca | |

| Construcción y Demolición | |

| Otros (Residuos de Eventos Específicos, Biomédicos/Institucionales) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de servicios de recolección de residuos voluminosos en Japón?

Se espera que el tamaño del mercado de servicios de recolección de residuos voluminosos en Japón aumente de USD 1,11 mil millones en 2025 a USD 1,17 mil millones en 2026 y alcance USD 1,56 mil millones en 2031 a una CAGR del 5,9% durante 2026-2031

¿Qué modelo de recolección lidera y cuál está creciendo más rápido en Japón?

La recolección bajo demanda lideró con una participación del 43,21% en 2025 y se prevé que crezca a una CAGR del 6,21% hasta 2031, lo que refleja la alineación con las necesidades residenciales episódicas.

¿Cómo influyen las políticas de economía circular de Japón en los proveedores de servicios?

Los objetivos circulares nacionales para 2030 y las iniciativas industriales están impulsando la demanda de recogidas trazables y preclasificadas y de logística integrada que alimenta a recicladores certificados, favoreciendo a los operadores que ofrecen resultados de recuperación e informes conformes.

¿Cuál es la categoría de fuente más grande y por qué es importante para los operadores?

El sector residencial representó el 58,78% de los ingresos en 2025, impulsado por el envejecimiento demográfico y la reducción de viviendas, lo que aumentó la demanda de programación flexible, manejo asistido y preclasificación en la acera.

¿Qué tipo de residuo está creciendo más rápido en las recolecciones de residuos voluminosos en Japón?

Los muebles y la tapicería representaron el 38,21% de la participación en 2025 y se proyecta que crezcan a una CAGR del 7,12% hasta 2031, respaldados por la rotación de inquilinos, la reducción de viviendas y el aumento de las expectativas de recuperación.

¿Qué restricciones de costos y mano de obra están dando forma a las estrategias de los operadores?

La inflación en los precios de disposición y la escasez de mano de obra están impulsando a los operadores a adoptar contenedores inteligentes, mejorar la optimización de rutas e integrar el procesamiento para capturar el valor de los materiales y estabilizar la economía unitaria.

Última actualización de la página el: