Tamaño y Cuota del Mercado Europeo de Gestión de Residuos Plásticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

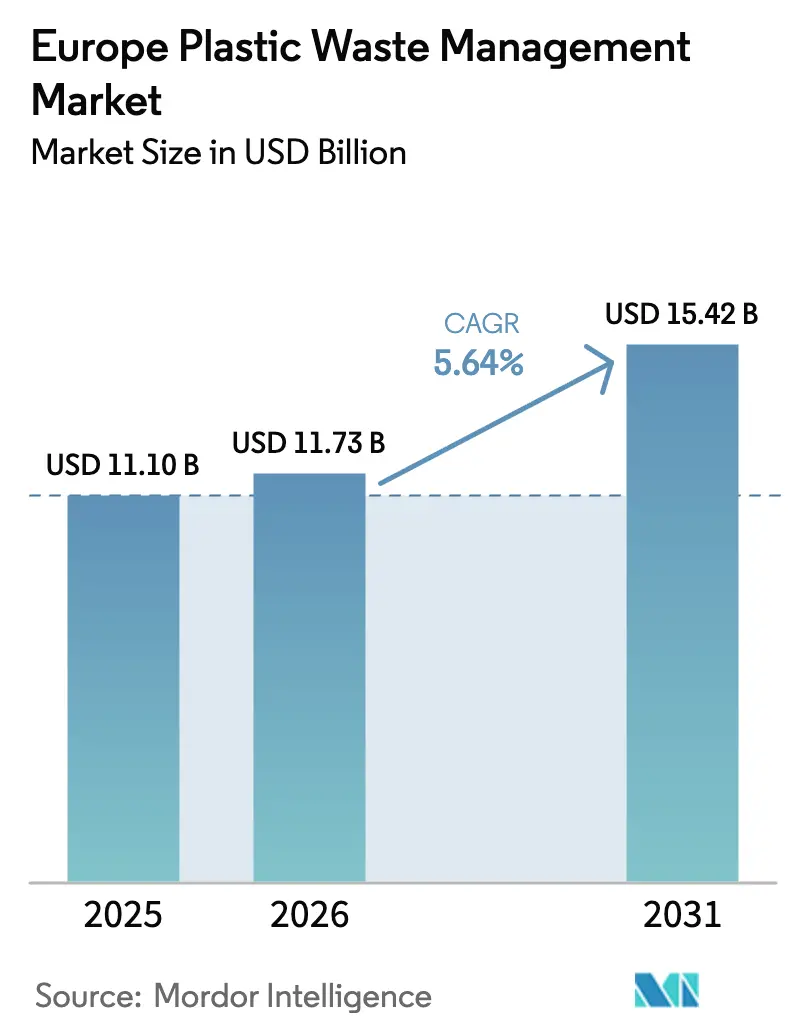

| Tamaño del mercado en el año base (2025) | 11.1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

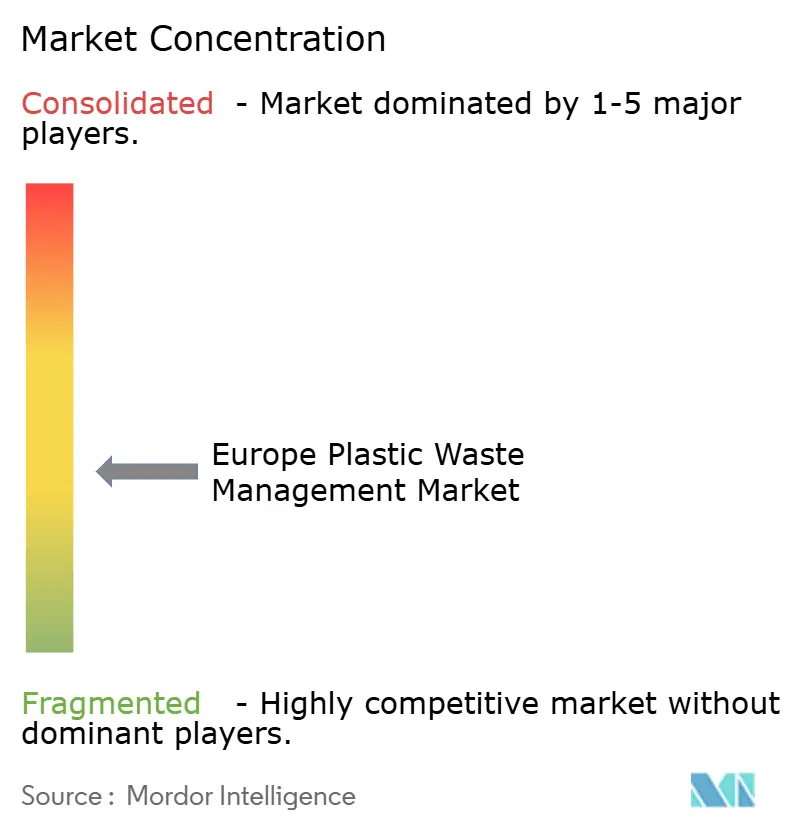

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Gestión de Residuos Plásticos por Mordor Intelligence

El tamaño del mercado europeo de gestión de residuos plásticos en 2026 se estima en 11.730 millones de USD, creciendo desde el valor de 2025 de 11.100 millones de USD, con proyecciones para 2031 que muestran 15.420 millones de USD, creciendo a una CAGR del 5,64% durante 2026-2031. El crecimiento está arraigado en el movimiento de la Unión Europea desde la eliminación lineal hacia una economía circular, reforzado por el Reglamento de Envases y Residuos de Envases de 2025 que exige la plena reciclabilidad de todos los envases para 2030 e impone umbrales mínimos de contenido reciclado que aumentan hasta 2040[1]Comisión Europea, "El Reglamento de Envases y Residuos de Envases entra en vigor," ec.europa.eu. El capital fluye hacia centros de reciclaje químico, infraestructura de sistemas de depósito y devolución, y sistemas de clasificación inteligente, mientras que el endurecimiento de las normas de exportación obliga a los operadores a ampliar la capacidad de procesamiento nacional. Al mismo tiempo, los compromisos de los propietarios de marcas para un mayor contenido reciclado crean una demanda fiable para los recicladores, amortiguando el mercado frente a las fluctuaciones de precios de las materias primas y las recesiones económicas.

Conclusiones Clave del Informe

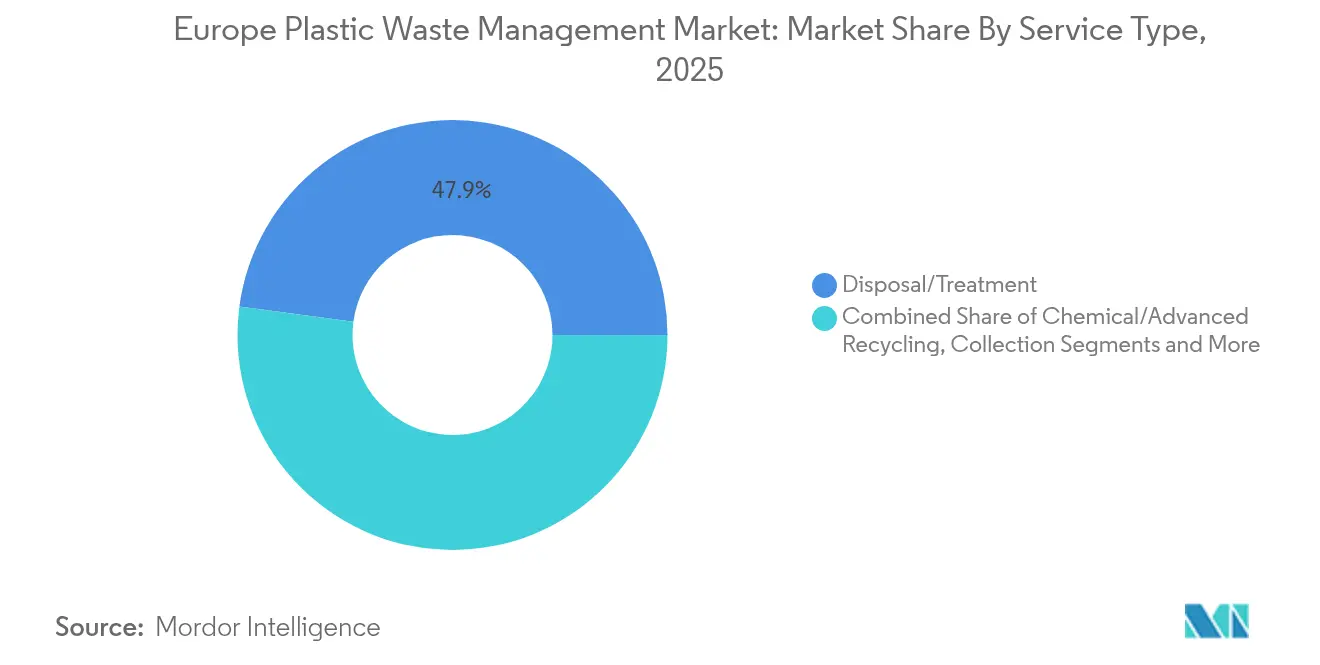

- Por tipo de servicio, Eliminación/Tratamiento capturó el 47,89% de la cuota del mercado europeo de gestión de residuos plásticos en 2025, mientras que el Reciclaje Químico/Avanzado se expande a una CAGR del 6,53% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 21,28% en 2025; se proyecta que Francia registre la CAGR más rápida del 6,41% hasta 2031.

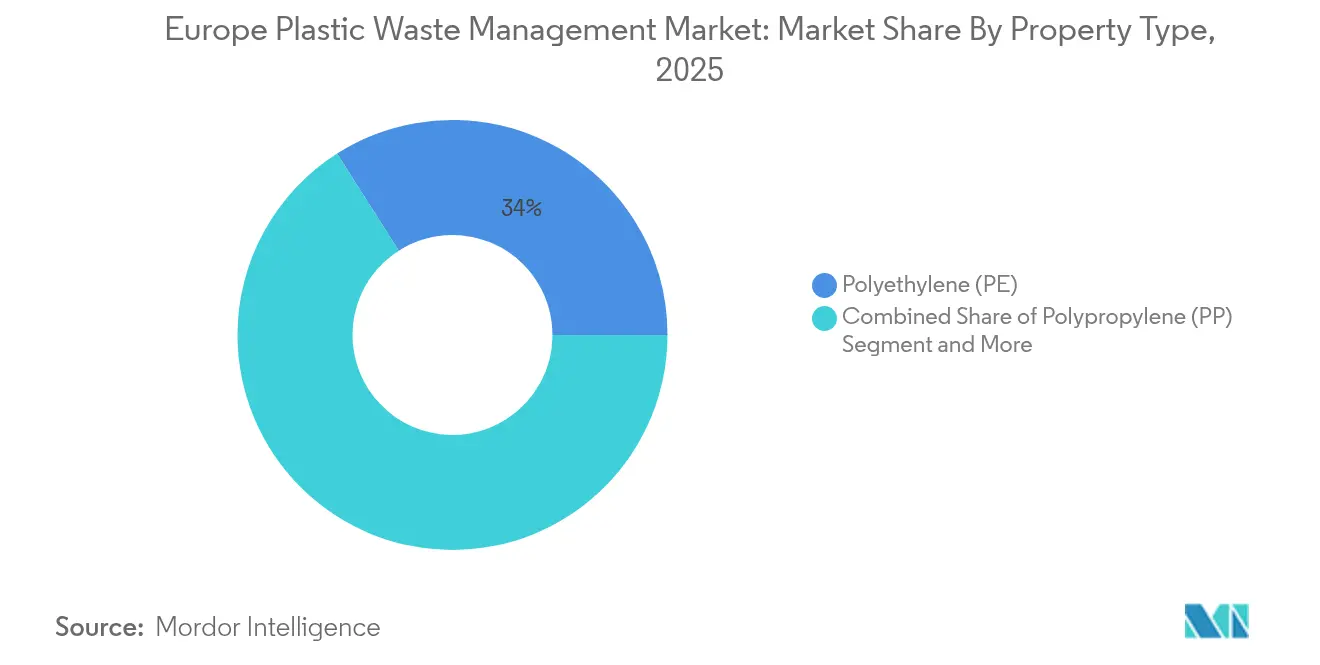

- Por polímero, el polietileno mantuvo una cuota del 34,02% en 2025, mientras que el polipropileno está en camino de registrar la CAGR más sólida del 5,90% hasta 2031.

- Por fuente, los flujos industriales contribuyeron con el 42,02% de los volúmenes en 2025; el segmento residencial crece a una CAGR del 5,12% impulsado por los sistemas de depósito y devolución a escala de la UE.

- Por uso final, los envases generaron el 54,72% de los ingresos de 2025, mientras que el sector automotriz y de movilidad tiene previsto acelerar a una CAGR del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Gestión de Residuos Plásticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Directiva de la UE sobre Plásticos de Un Solo Uso acelera las inversiones en recogida y reciclaje | +1.2% | Toda la UE; más fuerte en Alemania y el Benelux | Medio plazo (2-4 años) |

| Desarrollo de centros de reciclaje químico en el Benelux y Alemania | +0.9% | Países Bajos, Bélgica, Alemania | Largo plazo (≥ 4 años) |

| Compromisos voluntarios de los propietarios de marcas sobre contenido de rPET reciclado en envases europeos | +0.8% | Europa Occidental | Corto plazo (≤ 2 años) |

| Los diferenciales de tarifas de Responsabilidad Extendida del Productor favorecen los polímeros de alta reciclabilidad | +0.7% | Toda la UE | Medio plazo (2-4 años) |

| Mandatos de contenido reciclado de los fabricantes de equipos originales del sector automotriz para vehículos de la UE | +0.6% | Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| El Impuesto sobre Envases Plásticos del Reino Unido remodela los flujos transfronterizos de residuos | +0.4% | Reino Unido, Irlanda, Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Directiva de la UE sobre Plásticos de Un Solo Uso Acelera las Inversiones en Recogida y Reciclaje

Los estados miembros se apresuran a alcanzar un objetivo de recogida separada del 77% para botellas de plástico en 2025 en virtud de la Directiva sobre Plásticos de Un Solo Uso. La Ley del Fondo de Plásticos de Un Solo Uso de Alemania aplica gravámenes a los productores y canaliza los ingresos hacia proyectos de recogida, señalización y educación del consumidor. La directiva también exige un 25% de PET reciclado en botellas de bebidas para 2025, aumentando al 30% para 2030, lo que lleva a los propietarios de marcas a firmar contratos a largo plazo con los recicladores. Estos acuerdos de compra garantizada respaldan la financiación de nuevas instalaciones de lavado y de escamas a pellets, especialmente en Alemania y el Benelux, donde la infraestructura ya está avanzada. A medida que aumentan las tasas de recogida, los recicladores mecánicos obtienen una mayor calidad de materia prima, lo que reduce los residuos y mejora los márgenes. Los volúmenes resultantes de circuito cerrado reducen la huella de carbono de las carteras de envases y ayudan a las empresas a cumplir los objetivos de reducción del Alcance 3.

Desarrollo de Centros de Reciclaje Químico en el Benelux y Alemania

Los responsables políticos reconocen cada vez más que el producto del reciclaje químico es equivalente al virgen para uso en contacto con alimentos, lo que impulsa una nueva oleada de proyectos a gran escala. LyondellBasell obtuvo una subvención del Fondo de Innovación de la UE de 43 millones de USD para su unidad de pirólisis en Wesseling, lo que subraya el respaldo público a esta vía. Los Países Bajos siguen el ejemplo; BioBTX está construyendo una planta de residuos a aromáticos de 86 millones de USD en Groninga que suministrará intermedios de calidad virgen a los transformadores regionales. Estos clústeres aprovechan las tuberías petroquímicas existentes, los servicios compartidos y los puertos de aguas profundas, reduciendo los costes logísticos y permitiendo una agregación fiable de materias primas. Los acuerdos de compra a largo plazo con los productores de envases reducen aún más el riesgo de los proyectos, anclando el mercado europeo de gestión de residuos plásticos en una capacidad de procesamiento avanzada.

Compromisos Voluntarios de los Propietarios de Marcas sobre Contenido de rPET Reciclado en Envases Europeos

Los principales fabricantes mundiales de bebidas y bienes de consumo ahora superan la regulación con ambiciosos compromisos de contenido reciclado. Coca-Cola HBC, por ejemplo, tiene como objetivo un 35% de PET reciclado en su gama europea para 2025, aumentando al 50% en jurisdicciones más estrictas. Estos compromisos crean una prima para el rPET de calidad alimentaria, que a menudo supera los precios del virgen, ya que las marcas priorizan la seguridad del suministro. Los cuadros de mando transparentes bajo el Compromiso Global de la Fundación Ellen MacArthur aumentan la presión entre pares y agudizan el escrutinio de los inversores. Con incrementos de demanda fiables, los recicladores obtienen financiación bancaria para ampliaciones de capacidad incluso durante las caídas de precios de las materias primas, lo que otorga estabilidad al mercado europeo de gestión de residuos plásticos.

Los Diferenciales de Tarifas de Responsabilidad Extendida del Productor Favorecen los Polímeros de Alta Reciclabilidad

Las tarifas de Responsabilidad Extendida del Productor (REP) están ahora escalonadas en la mayoría de los estados miembros, lo que hace que los formatos complejos de múltiples capas sean materialmente más costosos. Francia elevó los cargos de ecocontribución hasta un 37,5% en 2025 sobre los artículos difíciles de reciclar, canalizando los ingresos hacia mejoras en la recogida municipal. Estructuras similares en España e Italia alientan a los transformadores a cambiar hacia soluciones monomaterial para reducir los costes de cumplimiento. A medida que el diseño para el reciclaje gana terreno, aumenta la demanda de envases monomaterial de polietileno de alta densidad (PEAD) y polipropileno, lo que remodela las especificaciones de los productos en el mercado europeo de gestión de residuos plásticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Economía del downcycling bajo precios bajos de polímeros vírgenes | -0.9% | Toda la UE; más fuerte en Europa del Este | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de la UE sobre envíos de residuos de plásticos mixtos | −0.7% | Toda la UE | Medio plazo (2-4 años) |

| Las deficiencias de capacidad de clasificación en Europa Central y Oriental generan costosos envíos de residuos | -0.6% | Europa Central y Oriental | Medio plazo (2-4 años) |

| El despliegue fragmentado de los sistemas de depósito y devolución dificulta el aumento de escala de la recogida de PET | −0.5% | Determinados estados miembros de la UE (principalmente Europa Central y Oriental) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Economía del Downcycling bajo Precios Bajos de Polímeros Vírgenes

Cuando los precios del crudo caen, los valores de los polímeros vírgenes disminuyen y comprimen los diferenciales de precio entre reciclado y virgen, erosionando los márgenes de los recicladores. Eurostat muestra que el plástico secundario se comercializó a 490 USD por tonelada en 2022 y perdió gran parte de esa prima durante el ablandamiento del petróleo en 2023[2]Eurostat, "Precios de los materiales plásticos secundarios en la UE," ec.europa.eu. Las poliolefinas también pueden perder propiedades mecánicas después de cuatro ciclos de procesamiento, lo que limita el material a usos de menor valor, como productos de jardinería. Por lo tanto, los inversores difieren las mejoras en momentos de diferenciales débiles, lo que ralentiza el despliegue de capacidad en el mercado europeo de gestión de residuos plásticos.

Las Deficiencias de Capacidad de Clasificación en Europa Central y Oriental Generan Costosos Envíos de Residuos

El lanzamiento del sistema de depósito y devolución de Rumanía en 2023 expuso déficits rurales en la densidad de puntos de retorno, lo que obligó a realizar envíos a Europa Occidental e infló los costes logísticos. Con las exportaciones a mercados no pertenecientes a la OCDE prohibidas a partir de finales de 2026, los estados del Este deben añadir plantas nacionales rápidamente o enfrentarse a crecientes acumulaciones de existencias. Hasta que esos activos entren en funcionamiento, el mercado europeo de gestión de residuos plásticos absorbe mayores gastos de transporte y se enfrenta a una calidad desigual de las materias primas, especialmente para los grados de PET y film.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: El Dominio del PE se Enfrenta al Desafío del Crecimiento del PP

El polietileno representó el 34,02% de la cuota del mercado europeo de gestión de residuos plásticos en 2025 debido a su ubicuidad en los flujos de envases flexibles y rígidos. Las líneas de reciclaje mecánico de larga data adaptadas para el PE crean ventajas de coste, mientras que los programas de depósito y devolución canalizan botellas de PEAD de alta pureza hacia circuitos cerrados. Sin embargo, se proyecta que el polipropileno avance a una CAGR del 5,90% hasta 2031, ya que los fabricantes de automóviles obtienen PP reciclado para revestimientos interiores con el fin de alcanzar los objetivos de Vehículos al Final de su Vida Útil. El tamaño del mercado europeo de gestión de residuos plásticos alcanzó 11.100 millones de USD en 2025, y el polietileno representa, por tanto, un importante conjunto de valor para los recicladores que buscan asegurar flujos estables de fardos.

En respuesta, alianzas de transformadores como NEXTLOOPP prueban PP reciclado de calidad alimentaria, combinando química de descontaminación con marcas de agua digitales que elevan la pureza de clasificación por encima del 99%. Mientras tanto, los proveedores de materiales suministran compuestos de PP de calidad automotriz con propiedades mecánicas estables en rangos de temperatura, ampliando el segmento direccionable para los recicladores. Las alianzas estratégicas entre refinadores y empresas emergentes de reciclaje químico aceleran el cambio, asegurando que el crecimiento del polipropileno no canibalice los mercados de otras poliolefinas, sino que amplíe el mercado europeo de gestión de residuos plásticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: El Liderazgo Industrial Desafiado por el Crecimiento Residencial

Los flujos de residuos industriales aportaron el 42,02% de los volúmenes de 2025 debido a la calidad predecible de los fardos y los circuitos de retoma cautivos en los centros de fabricación. Las fábricas separan los recortes de producción en origen, minimizando la contaminación y permitiendo un peletizado rentable. Sin embargo, el canal residencial está en camino de alcanzar una CAGR del 5,12%, ya que todos los estados miembros deben operar un sistema de depósito y devolución para 2029. El despliegue de Eslovaquia, que recogió 100 millones de envases en cinco meses, ilustra la escala de participación del consumidor una vez que caen las barreras de conveniencia. Esta ampliación de la cartera de materias primas impulsa el mercado europeo de gestión de residuos plásticos al diversificar los flujos de materiales y reducir la dependencia de los recortes industriales.

Sin embargo, la infraestructura desigual persiste. El sur de Europa lucha con un menor compromiso de clasificación doméstica, mientras que las naciones nórdicas superan el 95% de tasas de retorno de botellas. Las empresas están pilotando contenedores inteligentes con tecnología de código QR que otorgan reembolsos instantáneos y gamifican el reciclaje. Estas herramientas digitales aumentan el compromiso público y mejoran la visibilidad de los datos para las autoridades locales, reforzando la confianza en el mercado europeo de gestión de residuos plásticos.

Por Tipo de Servicio: El Dominio del Tratamiento Cede ante el Procesamiento Avanzado

Los servicios de Eliminación y Tratamiento mantuvieron una cuota del 47,89% en 2025 porque el continente todavía depositaba en vertederos o incineraba una fracción significativa de los plásticos posconsumo. En el horizonte de previsión, se espera que el Reciclaje Químico/Avanzado crezca a una CAGR del 6,53%, lo que refleja las limitaciones de las vías mecánicas para los films multicapa y los flujos contaminados. La expansión del proyecto Pulse de Neste por valor de 120 millones de USD en Finlandia, diseñado para 450.000 toneladas por año, tipifica el cambio hacia las vías de licuefacción y pirólisis. Estas tecnologías reducen la dependencia de la nafta virgen al devolver la materia prima de hidrocarburos a los crackers, fortaleciendo el mercado europeo de gestión de residuos plásticos.

La Recogida, el Transporte y la Clasificación, no obstante, ganan impulso a medida que los clasificadores ópticos impulsados por inteligencia artificial ahora alcanzan una precisión del 99,99% a velocidades industriales. Los operadores despliegan monitorización habilitada en la nube para optimizar el enrutamiento de fardos y maximizar el tiempo de actividad de las plantas. Los servicios adyacentes de consultoría y cumplimiento normativo florecen a medida que las empresas navegan por las divergentes estructuras de tarifas nacionales y las normas de trazabilidad. En conjunto, el ecosistema mejorado respalda rendimientos de reciclaje progresivamente más altos y sustenta la confianza de los inversores en todo el mercado europeo de gestión de residuos plásticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: Los Envases Lideran Mientras el Sector Automotriz Acelera

Los envases representaron el 54,72% de la actividad del mercado en 2025, lo que refleja los estrictos objetivos de contenido de la UE y las preferencias visibles de los consumidores por soluciones recicladas. Las hojas de ruta de los propietarios de marcas ya apuntan a un 30% de contenido reciclado en botellas de PET para las principales líneas de bebidas para 2026, integrando la demanda en el mercado europeo de gestión de residuos plásticos. El sector Automotriz y de Movilidad, mientras tanto, está preparado para la expansión más rápida a una CAGR del 6,74%. El cambio a los vehículos eléctricos multiplica el número de componentes interiores y bajo el capó que pueden utilizar polipropileno y poliamida reciclados, abriendo una nueva vía para la creación de valor.

Los fabricantes de automóviles colaboran con los recicladores para certificar compuestos trazables y de bajo olor que igualan el rendimiento del virgen. BMW, por ejemplo, obtiene PP reciclado para revestimientos interiores, mientras que Renault prueba programas de circuito cerrado de parachoques a parachoques. La construcción también aumenta su cuota a medida que las normas de edificación sostenible impulsan el contenido reciclado en tuberías y aislamiento. Aunque más pequeño hoy en día, el sector textil crece impulsado por las normas de recogida separada vigentes en todo el bloque para 2025. Esta diversificación distribuye el riesgo y amplía el tamaño del mercado europeo de gestión de residuos plásticos direccionable para los proveedores de tecnología y los operadores de residuos.

Análisis Geográfico

Alemania se mantuvo como el mayor actor nacional con el 21,28% de los ingresos de 2025, respaldado por una madura infraestructura de Responsabilidad Extendida del Productor, una sólida demanda automotriz de polímeros reciclados y la adopción temprana del reciclaje químico. La planta de 120 kilotones de Mura Technology en el emplazamiento de Dow en Böhlen subraya el papel líder de Alemania en el escalado de la pirólisis, mientras que los gravámenes públicos de la Ley del Fondo de Plásticos de Un Solo Uso alimentan un flujo continuo de proyectos municipales. Los rápidos procesos de concesión de permisos y los subsidios coordinados a nivel estatal convierten al país en el ancla de inversión del mercado europeo de gestión de residuos plásticos.

Francia registra la CAGR proyectada más rápida del 6,41% hasta 2031, impulsada por un plan de ayuda estatal de 540 millones de USD para el reciclaje químico que cubre hasta el 40% de los desembolsos de capital elegibles. Las mayores ecotasas, que aumentan hasta un 37,5% en los artículos difíciles de reciclar, empujan a los propietarios de marcas hacia formatos monomaterial. El programa de Responsabilidad Extendida del Productor textil del gobierno, que ya alcanza el 30% de recogida, añade una base de materias primas multifacética y amplía el alcance del mercado europeo de gestión de residuos plásticos.

Las regiones del Benelux y los países nórdicos combinan una alta conciencia ambiental del consumidor con densos clústeres petroquímicos. El proyecto de 80.000 toneladas de Freepoint Eco-Systems en Gante se beneficia del acceso a puertos de aguas profundas y de la ambición de duplicar la capacidad en cinco años. Los Países Bajos, a través de la instalación de aromáticos BioBTX de Groninga, demuestran una alineación política que acelera la adopción del reciclaje avanzado. Por el contrario, Europa Central y Oriental lucha con déficits de clasificación; los fondos de cohesión de la UE se canalizan ahora hacia instalaciones modernas de recuperación de materiales, prometiendo una recuperación a medio plazo y una integración más profunda en el mercado europeo de gestión de residuos plásticos en general.

Panorama Competitivo

La competencia sigue siendo fragmentada en la recogida y la clasificación municipal, donde los especialistas regionales aprovechan los contratos de larga data y la logística de bajo coste. Veolia, SUEZ y REMONDIS anclan estas redes, pero se enfrentan a la presión de los ayuntamientos que cada vez más dividen las licitaciones en lotes más pequeños para estimular la participación local y la creación de empleo. Los márgenes en este nivel dependen de la densidad de rutas y de las soluciones tecnológicas que reducen la contaminación, una dinámica que mantiene las barreras de entrada moderadas en el mercado europeo de gestión de residuos plásticos.

Más arriba en la cadena de valor, el reciclaje químico muestra una rápida consolidación debido a la intensidad de capital y el riesgo tecnológico. La alianza estratégica de OMV con Borealis integra la adquisición de materias primas de las rutas de residuos municipales con la producción de crackers, asegurando alcance y escala. LyondellBasell avanza en resinas certificadas por balance de masa a través de empresas conjuntas, asegurando la demanda de clientes de envases y automoción ansiosos por reducir la huella de carbono. Tales alianzas verticales elevan los umbrales financieros y concentran el poder de negociación.

La digitalización es un campo de batalla emergente. Los clasificadores asistidos por inteligencia artificial de TOMRA permiten la certificación de fardos casi en tiempo real, convirtiéndose en un estándar de facto de la industria. Indorama Ventures y ALPLA despliegan pasaportes digitales de productos que documentan el origen, la composición y el contenido reciclado, capturando una prima de trazabilidad. Innovadores más pequeños como MBA Polymers comercializan compuestos especiales para la electrónica, creando nichos rentables. La convergencia del control de materias primas, el procesamiento avanzado y la transparencia de datos crea un foso competitivo que da forma a la estructura futura del mercado europeo de gestión de residuos plásticos.

Líderes de la Industria Europea de Gestión de Residuos Plásticos

Veolia Environnement SA

SUEZ SA

REMONDIS SE & Co. KG

Biffa plc

FCC Environment (FCC Servicios Medio Ambiente)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Comisión Europea aprueba un plan de ayuda estatal francés de 540 millones de USD para el reciclaje químico de residuos plásticos contaminados.

- Febrero de 2025: El Reglamento de Envases y Residuos de Envases de la UE entra en vigor, exigiendo la plena reciclabilidad para 2030 y estableciendo umbrales mínimos de contenido reciclado del 30% para los envases de PET para alimentos.

- Febrero de 2025: Freepoint Eco-Systems firma una concesión con North Sea Port para construir una unidad de reciclaje avanzado de 80.000 toneladas en Gante, Bélgica, con planes de expansión a 160.000 toneladas.

- Enero de 2025: Neste completa la primera fase del proyecto Pulse de 120 millones de USD, duplicando el procesamiento de residuos plásticos licuados en Porvoo, Finlandia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado europeo de gestión de residuos plásticos como todos los ingresos obtenidos cuando los operadores públicos o privados recogen, transportan, clasifican, reciclan mecánica o químicamente, incineran con recuperación de energía o depositan en vertedero los flujos de plásticos posconsumo y posindustriales en la UE-27, el Reino Unido, Noruega, Suiza e Islandia. Según Mordor Intelligence, esta perspectiva unificada captura la cadena de servicio completa que convierte los plásticos desechados en recursos recuperados o residuos controlados.

Exclusiones del alcance: Excluimos los residuos municipales no plásticos, los polímeros biodegradables fuera de los códigos de resina estándar y la venta de equipos o servicios de diseño de plantas.

Visión General de la Segmentación

- Por Tipo de Polímero

- Polietileno (PE)

- Polipropileno (PP)

- Tereftalato de Polietileno (PET)

- Poliestireno (PS)

- Cloruro de Polivinilo (PVC)

- Otros Polímeros (ABS, PA, etc.)

- Por Fuente

- Industrial

- Comercial (Comercio Minorista y Oficinas)

- Residencial

- Construcción y Demolición

- Otros (Institucional, Sanidad, Residuos de Acera, etc.)

- Por Tipo de Servicio

- Recogida, Transporte y Clasificación

- Eliminación/Tratamiento

- Reciclaje Mecánico

- Reciclaje Químico/Avanzado

- Incineración con Recuperación de Energía

- Vertido Controlado

- Otros (Consultoría, Auditoría y Formación, etc.)

- Por Industria de Uso Final

- Envases

- Construcción

- Automoción y Movilidad Eléctrica

- Eléctrico y Electrónico

- Textiles y Moda

- Sanidad

- Otros (Agricultura, Bienes de Consumo, etc.)

- Por Geografía

- Reino Unido

- Alemania

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con reguladores, gestores de planes de responsabilidad del productor, recicladores mecánicos, empresas emergentes de reciclaje químico y operadores de residuos a energía en Alemania, Francia, los países nórdicos y el Reino Unido. Estas entrevistas aclararon las pérdidas ocultas, la dispersión de precios contractuales y los plazos de puesta en marcha, ayudándonos a validar y ajustar cada supuesto.

Investigación Documental

Comenzamos extrayendo información de portales autorizados como las estadísticas de residuos de Eurostat, los indicadores de reciclaje de la Agencia Europea de Medio Ambiente, los paneles de economía circular de PlasticsEurope, las publicaciones de los ministerios nacionales de medio ambiente y los registros de envíos de UN Comtrade. Los archivos de empresas y la prensa de reputación a los que se accedió a través de Dow Jones Factiva y D&B Hoovers añadieron capacidades de instalaciones, bandas de tarifas de entrada y pistas sobre flujos transfronterizos. Esta base de evidencias configuró los volúmenes de generación a nivel de país, las divisiones de tratamiento y las curvas de tarifas. Las fuentes enumeradas son ilustrativas; nuestra revisión documental consultó muchos más documentos para verificaciones y contexto.

En una segunda revisión, nuestro equipo alineó las series temporales, armonizó las divisas y mapeó los hitos regulatorios para que los datos descansen sobre marcos comparables.

Dimensionamiento del Mercado y Previsión

Una combinación de enfoque descendente y ascendente sustenta el modelo. Comenzamos con la generación de residuos plásticos de Eurostat, ajustamos por infradeclaración y exportaciones, y multiplicamos cada vía de tratamiento por las tarifas de procesamiento promediadas para construir los ingresos de 2025. Las consolidaciones de proveedores y las verificaciones de precio de venta promedio muestreado por tonelaje anclan la prueba de sentido ascendente. Los principales impulsores del modelo incluyen los mandatos de contenido reciclado, las trayectorias de tarifas de Responsabilidad Extendida del Productor, la inflación de las tarifas de entrada de incineración, las rampas de capacidad de reciclaje químico y los cambios en la generación de residuos per cápita. La regresión multivariante que vincula los ingresos al PIB, la demanda de envases y los desencadenantes de política fechados lleva la previsión hasta 2030.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a tasas históricas de eliminación, conversiones de divisas y referencias de márgenes antes de una revisión analítica en dos etapas. Actualizamos cada conjunto de datos anualmente y emitimos actualizaciones provisionales cuando se producen eventos materiales de política o capacidad, para que los clientes siempre reciban nuestra visión más reciente y fundamentada.

Por qué la Línea de Base Europea de Gestión de Residuos Plásticos de Mordor inspira confianza

Las estimaciones publicadas a menudo difieren porque cada empresa elige su propia cesta de servicios, cortes geográficos y supuestos de tarifas.

Al estandarizar las definiciones, aplicar años de divisa consistentes y actualizar los datos anualmente, Mordor Intelligence ofrece un punto medio que los responsables de la toma de decisiones pueden rastrear y reproducir.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 11.100 millones de USD (2025) | ||

| 7.900 millones de USD (2024) | Consultoría Regional A | Omite los ingresos de energía a partir de residuos y excluye Noruega y Suiza |

| 13.750 millones de USD (2024) | Portal de la Industria B | Añade ventas de resinas recicladas y aplica una tarifa única combinada de la UE sin desglose por país |

La comparación muestra que, una vez normalizadas las definiciones de servicio y la cobertura de países, nuestra cifra cuidadosamente triangulada se erige como la línea de base más transparente y fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de gestión de residuos plásticos?

El mercado se sitúa en 11.730 millones de USD en 2026 y se proyecta que alcance 15.420 millones de USD para 2031.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una tasa de crecimiento anual compuesta del 5,64% durante 2026-2031.

¿Qué país lidera actualmente en cuota de mercado y cuál crece más rápido?

Alemania ostenta la mayor cuota con el 21,28% en 2025, mientras que Francia está preparada para crecer más rápidamente con una CAGR del 6,41% hasta 2031.

¿Qué tipo de servicio representa la mayor cuota de ingresos?

La Eliminación/Tratamiento domina con el 47,89% de los ingresos de 2025; el Reciclaje Químico/Avanzado es el servicio de mayor crecimiento con una CAGR del 6,53%.

¿Qué polímero ostenta la mayor cuota y cuál está ganando impulso?

El polietileno lidera con una cuota del 34,02% en 2025; el polipropileno muestra las perspectivas de crecimiento más sólidas con una CAGR del 5,90%.

¿Cómo influyen las regulaciones de la UE en el crecimiento del mercado?

Medidas como la Directiva sobre Plásticos de Un Solo Uso y el Reglamento de Envases y Residuos de Envases establecen objetivos de recogida más elevados y umbrales de contenido reciclado, impulsando directamente la inversión en infraestructura y la demanda de materiales reciclados en toda Europa.

Última actualización de la página el: