Tamaño y Cuota del Mercado Europeo de Procesamiento de Agua Embotellada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

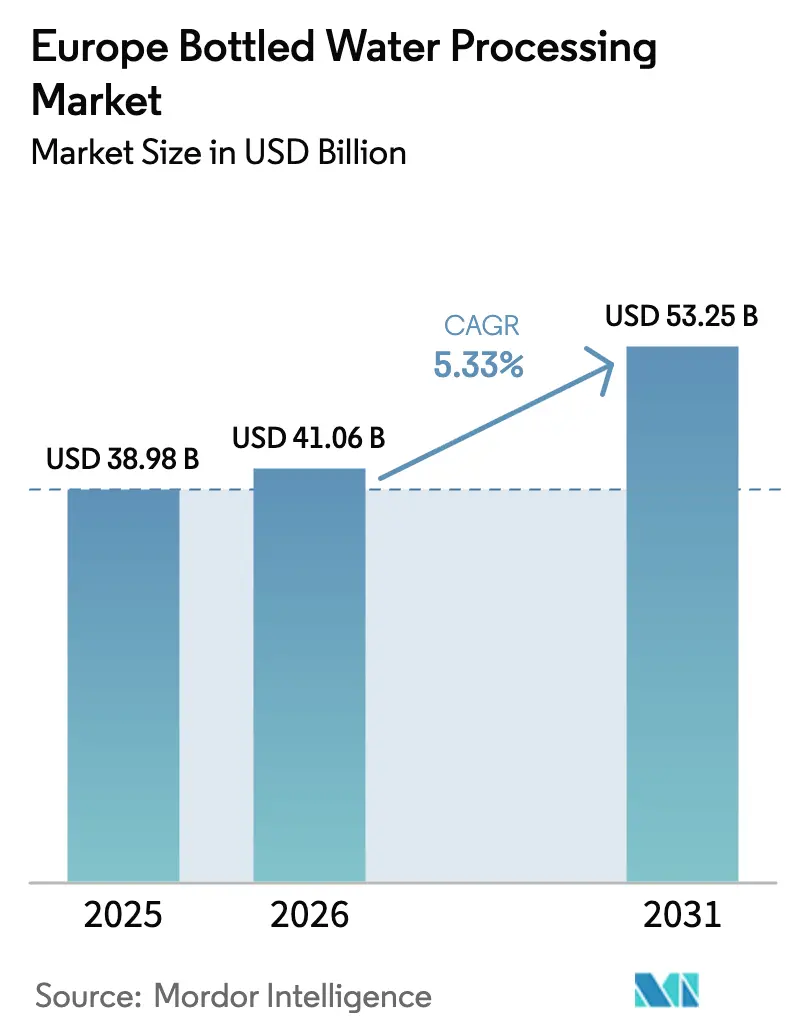

| Tamaño del mercado en el año base (2025) | 38.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

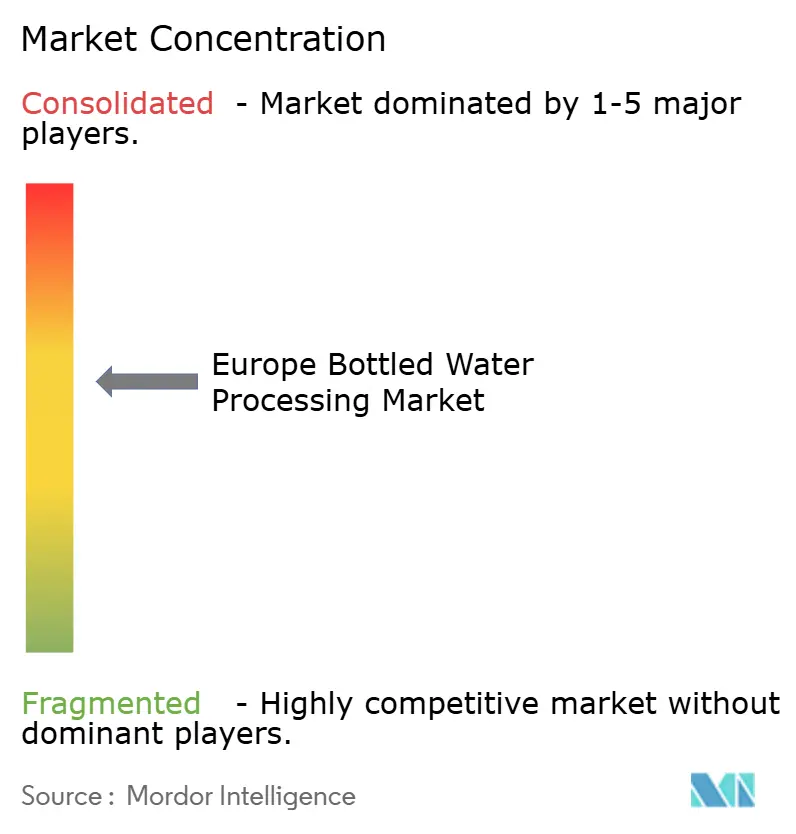

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Procesamiento de Agua Embotellada por Mordor Intelligence

El tamaño del mercado europeo de procesamiento de agua embotellada en 2026 se estima en USD 41,06 mil millones, creciendo desde el valor de 2025 de USD 38,98 mil millones, con proyecciones para 2031 que muestran USD 53,25 mil millones, creciendo a una CAGR del 5,33% durante el período 2026-2031. La sólida demanda minorista, mandatos de sostenibilidad de la UE más estrictos e inversiones en automatización de líneas por parte de los principales actores definen la trayectoria de crecimiento actual. Los propietarios de marcas están reforzando el control de las cadenas de suministro de contenido reciclado, los minoristas de descuento están ampliando el espacio en estantes de marcas propias, y los fabricantes de equipos están agrupando contratos de mantenimiento predictivo para fidelizar a los clientes en el mercado europeo de procesamiento de agua embotellada. La dinámica competitiva favorece a las marcas verticalmente integradas en Alemania y Francia; sin embargo, el repunte de volumen impulsado por el turismo en España está estimulando el desarrollo de capacidad en instalaciones nuevas. La modernización de líneas, particularmente en áreas como el moldeo por soplado, la inspección y los sistemas UV, continúa redirigiendo el capital hacia tecnología eficiente en energía y compatible con rPET.

Conclusiones Clave del Informe

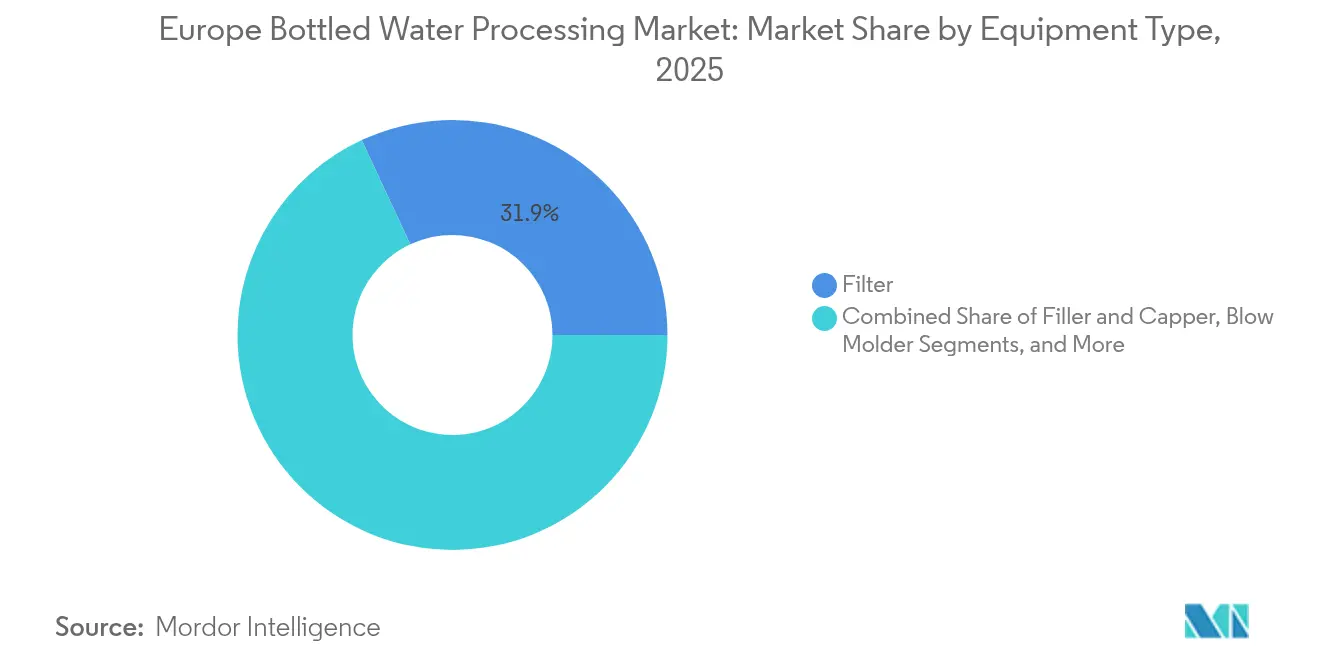

- Por tipo de equipo, los filtros lideraron con una cuota de ingresos del 31,94% en 2025; se proyecta que las sopladoras de moldes se expandan a una CAGR del 6,28% hasta 2031.

- Por tecnología, la ósmosis inversa representó una cuota del 40,83% en 2025, mientras que se espera que la desinfección UV crezca a la tasa más rápida, con una CAGR del 7,1%, desde 2026 hasta 2031.

- Por aplicación, el agua sin gas representó el 63,43% del tamaño del mercado europeo de procesamiento de agua embotellada en 2025, y se espera que el agua saborizada avance a una CAGR del 7,36% hasta 2031.

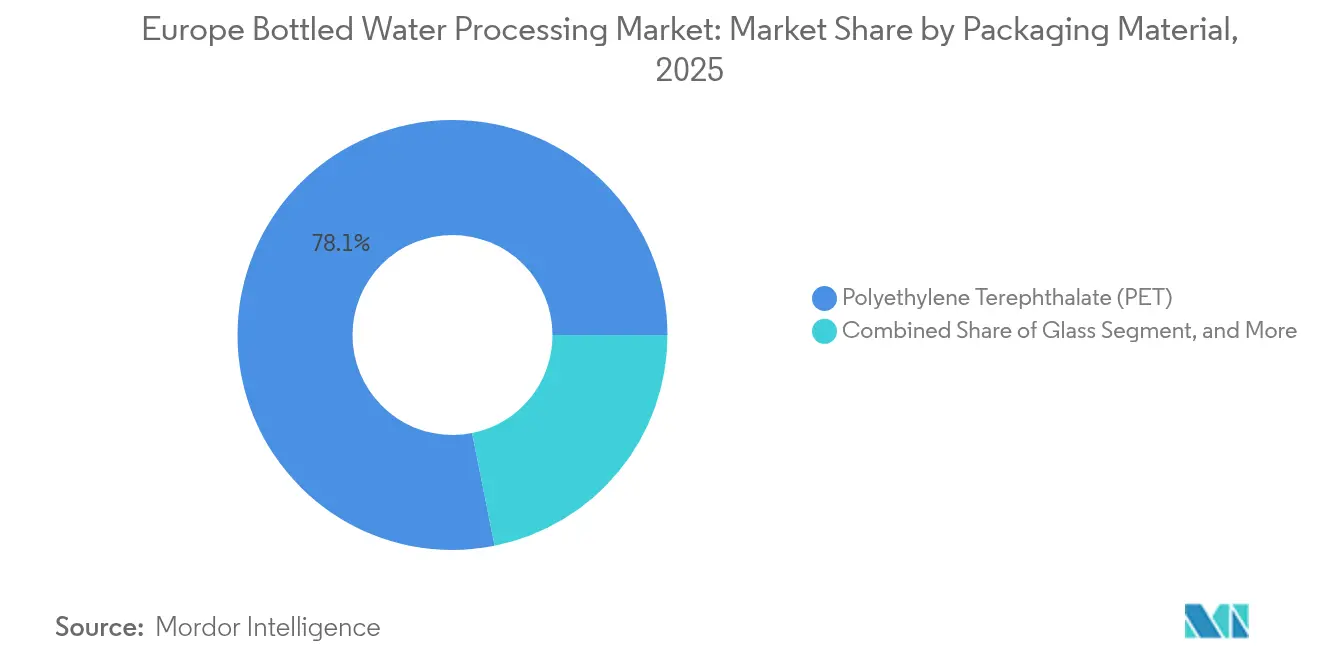

- Por material de envase, el tereftalato de polietileno dominó con una cuota del 78,14% en 2025 y sigue siendo el sustrato de más rápido crecimiento, con una CAGR del 6,25%.

- Por usuario final, las marcas integradas capturaron una cuota del 52,90% en 2025; sin embargo, se proyecta que los envasadores a contrato registren la CAGR de pronóstico más alta del 5,95% hasta 2031.

- Por geografía, Alemania encabezó una cuota del 38,25% en 2025, mientras que se pronostica que España registre la tasa de crecimiento más sólida del 7,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Procesamiento de Agua Embotellada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Base de consumidores con mayor conciencia sanitaria en expansión | +0.8% | Alemania, Francia, el Reino Unido | Mediano plazo (2-4 años) |

| Mayor rigor de la Directiva Europea de Agua Potable | +1.2% | UE-27, más estricto en Alemania y Francia | Corto plazo (≤ 2 años) |

| Creciente penetración de Marcas Propias en el comercio minorista de descuento | +1.0% | Países Bajos, España, Francia | Mediano plazo (2-4 años) |

| Rápida proliferación de formatos de envase para consumo en movimiento | +0.7% | Centros urbanos en Alemania, Francia, España, Reino Unido | Corto plazo (≤ 2 años) |

| Transición hacia los mandatos de contenido rPET | +1.3% | UE-27, cumplimiento anticipado en Alemania, Francia y los Países Bajos | Largo plazo (≥ 4 años) |

| Adopción acelerada de control de calidad en línea habilitado por IA | +0.5% | Alemania, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Rigor de la Directiva Europea de Agua Potable

La directiva revisada endurece los umbrales de PFAS a 0,10 µg/L a partir de enero de 2026, lo que lleva a los embotelladores a modernizar sus etapas de ultrafiltración y carbón activado, lo que incrementa los costes de instalación de líneas nuevas entre un 15% y un 20%. La aplicación anticipada en Alemania favorece a las marcas verticalmente integradas que poseen fuentes de manantial protegidas frente a los envasadores a contrato que dependen del agua de suministro municipal. La presión sobre el gasto de capital está, por tanto, inclinando el mercado europeo de procesamiento de agua embotellada hacia los actores capaces de absorber el gasto de cumplimiento. Las cláusulas de contacto con materiales dentro de la directiva también aceleran la transición desde las tuberías de PVC heredadas hacia el acero inoxidable y los polímeros de grado FDA, extendiendo así los ciclos de reemplazo de equipos.

Transición hacia los Mandatos de Contenido rPET

El Reglamento de Envases y Residuos de Envases exige un 30% de PET reciclado para 2030 y un 65% para 2040, respaldado por tarifas de responsabilidad ampliada del productor que penalizan el uso de resina virgen. La escasez puntual de rPET ya eleva los precios a la paridad con la resina virgen, lo que motiva a Coca-Cola Europacific Partners a invertir EUR 250 millones (USD 275 millones) en una instalación de reciclaje en los Países Bajos que entrará en funcionamiento en 2027. El suministro seguro de rPET se está convirtiendo en un diferenciador estratégico en todo el mercado europeo de procesamiento de agua embotellada, alterando los contratos de suministro a largo plazo y favoreciendo a las marcas con acuerdos de ciclo cerrado.

Creciente Penetración de Marcas Propias en el Comercio Minorista de Descuento

El agua embotellada de marca propia alcanzó una cuota del 47% en los Países Bajos en 2024 y continúa en ascenso a medida que Aldi y Lidl profundizan sus asociaciones con envasadores a contrato.[1]Retail Detail, "Las Marcas Propias Continúan Ganando Terreno en Europa," retaildetail.eu. La demanda de los minoristas de moldes ágiles, plazos de entrega cortos y envases verificados con rPET intensifica la competencia entre los co-envasadores, comprimiendo los márgenes de los embotelladores de marca de nivel medio. España y Francia siguen el mismo patrón, con Mercadona y Carrefour citando hitos de rPET y brechas de precio en estantería del 30-40% en comparación con las marcas nacionales, lo que amplifica los desplazamientos de volumen en el mercado europeo de procesamiento de agua embotellada.

Adopción Acelerada de Control de Calidad en Línea Habilitado por IA

Los sistemas de visión por IA, como Krones Linatronic, reducen los rechazos falsos en un 40% a tasas de línea de 72.000 bph, eliminando EUR 180.000 en residuos anuales para una instalación típica de agua sin gas.[2]Krones AG, "Tecnología de Llenado y Sistemas de Inspección," krones.com. Las integraciones de mantenimiento predictivo del Envasado Conectado de Tetra Pak reducen aún más los tiempos de inactividad no planificados, ampliando la brecha de eficiencia entre las fábricas equipadas con IA y las plantas heredadas. A medida que las aseguradoras comienzan a ofrecer descuentos en primas por monitoreo en tiempo real, se espera que la adopción se acelere entre los embotelladores de agua saborizada premium y funcional en todo el mercado europeo de procesamiento de agua embotellada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad de los precios de la resina de PET virgen | -0.9% | UE-27, aguda en Italia y España | Corto plazo (≤ 2 años) |

| Aumento de las campañas de agua del grifo municipal | -0.6% | Centros urbanos de Alemania, Francia y el Reino Unido | Mediano plazo (2-4 años) |

| Elevado CAPEX para líneas de llenado aséptico | -0.7% | Nuevos participantes en el segmento premium en toda la UE-27 | Largo plazo (≥ 4 años) |

| Escasez de personal de mantenimiento cualificado | -0.4% | Cinturones industriales de Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Resina de PET Virgen

El PET virgen europeo se negoció entre EUR 1.100 y EUR 1.500 por tonelada en 2024, con oscilaciones intrayeares del 25% vinculadas a perturbaciones energéticas y de materias primas. Los embotelladores de agua sin gas con contratos trimestrales con minoristas tienen una flexibilidad de traslado limitada, por lo que la compresión de márgenes erosiona con frecuencia el apalancamiento operativo. Los fabricantes italianos de agua mineral experimentaron fuertes impactos en el tercer trimestre de 2024 cuando el precio del crudo Brent alcanzó los USD 95 por barril, subrayando la exposición a las materias primas en el mercado europeo de procesamiento de agua embotellada.[3]Ministerio Federal Alemán de Medio Ambiente, "Datos de Rendimiento del Sistema de Depósito y Devolución," bmu.de.

Elevado CAPEX para Líneas de Llenado Aséptico

Los sistemas asépticos cuestan entre EUR 5 millones y EUR 8 millones (USD 5,5 millones - USD 8,8 millones) por línea, incluyendo aire estéril, esterilización con peróxido y salas blancas de clase ISO, lo que mantiene la producción de agua funcional principalmente en manos de actores incumbentes con gran capital, como Tetra Pak.[4]Tetra Pak, "Tecnología de Procesamiento Aséptico," tetrapak.com. Los envasadores a contrato que buscan suministrar SKU de marcas propias premium se enfrentan a obstáculos de pedido mínimo y recuperación de la inversión que dificultan la entrada, limitando la innovación en la cadena de distribución y obstaculizando la diversificación de segmentos en ciertas partes del mercado europeo de procesamiento de agua embotellada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Sopladoras de Moldes Ganan Terreno donde la Reducción de Peso se Encuentra con el Cumplimiento de rPET

Los filtros mantuvieron la mayor cuota del 31,94% en el mercado europeo de procesamiento de agua embotellada en 2025, reflejando la demanda universal de control de partículas y microbios. Tanto los módulos de ósmosis inversa como los de ultrafiltración sostienen ingresos de reemplazo recurrentes para los proveedores, con ciclos de vida de membrana de 18 a 24 meses que garantizan ventas estables en el mercado de posventa. Sin embargo, las presiones de reducción de peso y los objetivos de sostenibilidad de los minoristas están impulsando la aceleración de las instalaciones de moldeo por soplado. La plataforma Sidel Matrix reduce el peso de la preforma en un 12% manteniendo una resistencia de carga superior de 10 N, lo que genera ahorros de material de aproximadamente EUR 0,008 por botella y un período de recuperación rápido de dos a tres años. Los grandes actores integrados suelen combinar las sopladoras de moldes con llenadoras de alta velocidad para optimizar el equilibrio de la línea, mientras que los envasadores a contrato buscan unidades modulares independientes para producciones de múltiples SKU.

La CAGR del 6,28% del moldeo por soplado hasta 2031 supera a los filtros a medida que las marcas persiguen el control interno desde la preforma hasta la botella, un requisito crítico para gestionar mezclas de rPET del 30% al 50%. Las llenadoras y taponadoras siguen siendo esenciales, aunque su crecimiento sigue el ritmo general de la construcción de líneas en lugar de superar a los equipos de nicho. Las lavadoras de botellas mantienen una cuota limitada, principalmente en las operaciones de botellas retornables de vidrio alemanas. El equipo secundario, como etiquetadoras, paletizadoras y transportadores, se adhiere a una contratación competitiva en precio, abriendo la puerta a proveedores asiáticos en el sur y el este de Europa. Los proveedores de tecnología responden con paquetes de servicio integrales, prometiendo garantías de tiempo de actividad que alivian las brechas de personal en todo el mercado europeo de procesamiento de agua embotellada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La Desinfección UV Avanza gracias a la Economía Energética y la Neutralidad de Sabor

La ósmosis inversa representó una cuota del 40,83% en 2025, impulsada por su capacidad para eliminar sólidos disueltos y PFAS por debajo de los límites de detección. El consumo energético, de 0,4 a 0,6 kWh por m³, y el 20%-30% de agua de rechazo generan no obstante debates sobre los costes operativos. La desinfección UV, que se expande a una CAGR del 7,1%, utiliza un 70% menos de electricidad que el ozono y evita el sabor residual a cloro, lo que resulta atractivo para los SKU premium de agua sin gas y saborizada que buscan indicaciones de etiqueta limpia. Las unidades Sanitron de Pentair, con un caudal de 150 m³ por hora, logran una reducción de 4 logaritmos de Cryptosporidium sin formar subproductos de desinfección, alineándose con el giro del mercado europeo de procesamiento de agua embotellada hacia la integridad del sabor.

La microfiltración, la ultrafiltración y la cloración de soporte mantienen cuotas intermedias, compitiendo en función de la química del agua de la planta y el contexto regulatorio. El ozono conserva un papel en las líneas de agua con gas para el depurado simultáneo de dióxido de carbono, aunque su cuota disminuye a medida que los sistemas UV se integran con el monitoreo de calidad basado en IA. A medida que las tarifas energéticas aumentan y el sistema europeo de comercio de emisiones de carbono de la UE se profundiza, el retorno de la inversión en la modernización a UV se fortalece, particularmente en España e Italia, donde los costes de kilovatio-hora superan la media de la UE.

Por Aplicación: El Agua Saborizada Cabalga los Vientos de Cola de Salud y Bienestar

El agua sin gas obtuvo una cuota del 63,43% del mercado europeo de procesamiento de agua embotellada en 2025, principalmente a través de la premiumización hacia formatos de mayor tamaño y variantes ricas en minerales. Las adiciones de volumen quedan rezagadas respecto al crecimiento en valor, lo que señala la madurez del mercado. El agua saborizada, que se expande a una CAGR del 7,36%, atrae a los que abandonan las colas en busca de bajo contenido de azúcar y esencias naturales. Marcas como Vittel Infusions y Volvic Juicy emplean el llenado aséptico para preservar los delicados aromáticos y utilizan sistemas de mezcla en línea que mantienen una precisión de dosificación de sabor de ±2%. El agua con gas, aunque de menor escala, está ganando terreno en las marcas minerales alemanas orientadas a la exportación, ya que los consumidores del Benelux y el Reino Unido migran desde las colas.

La complejidad del procesamiento escala con la diversificación de sabores. Las líneas asépticas que combinan mezcla de alta cizalladura, desaireación en línea y cierres de bajo contenido de oxígeno se convierten en estándar para los SKU funcionales. Los planogramas de venta al por menor reflejan esta migración, dedicando más espacio frontal en estantería a las aguas infusionadas de cero calorías y a las líneas de agua con gas enriquecida con electrolitos. Los envasadores a contrato con la infraestructura aséptica necesaria capturan negocio incremental de marcas propias, reforzando la expansión impulsada por la segmentación del mercado europeo de procesamiento de agua embotellada.

Por Material de Envase: El Dominio del PET Persiste a Pesar de los Vientos en Contra de la Sostenibilidad

El tereftalato de polietileno representó el 78,14% de la cuota del material de envase en 2025 dentro del mercado europeo de procesamiento de agua embotellada y se proyecta que se expanda a una CAGR del 6,25% hasta 2031, convirtiéndolo en el sustrato de más rápido crecimiento. Este nivel otorga al PET la mayor cuota del mercado europeo de procesamiento de agua embotellada por un amplio margen. Su predominio se sustenta en el bajo peso, la resistencia al impacto, el atractivo en estantería y una extensa red de depósito y devolución que mantiene altas las tasas de reciclaje. Coca-Cola Europacific Partners destacó estas ventajas en 2024 al introducir una botella de agua sin gas de rPET al 100% que pesa 23 g, una reducción del 17% respecto a los 28 g de un equivalente de PET virgen, lo que resulta en una disminución del 8% en las emisiones de transporte en palé. Las exigencias regulatorias de un 30% de contenido reciclado para 2030, el creciente consumo en movimiento de bebidas de uso individual y los avances en el moldeo por soplado que reducen el espesor de pared a 0,28 mm sin sacrificar la resistencia de carga superior mantienen al PET en una sólida senda de crecimiento. El sistema de depósito y devolución de Alemania, que recogió el 93% de las botellas de PET en 2024, garantiza a los embotelladores un suministro constante de rPET incluso cuando los precios de la resina virgen fluctúan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Envasadores a Contrato Ganan Terreno a Medida que las Marcas Persiguen Modelos de Activos Ligeros

Las marcas integradas capturaron una cuota del 52,90% en 2025 al controlar la economía de las fuentes, el procesamiento y la distribución dentro del mercado europeo de procesamiento de agua embotellada. Sin embargo, su CAGR queda rezagada respecto a los promedios del segmento, porque el capital se está desplazando hacia el marketing y el acceso al mercado. Nestlé Waters externalizó 80 millones de litros adicionales a Niagara en 2025, señalando un giro hacia tácticas de activos ligeros. Los envasadores a contrato, liderados por Refresco, avanzan con una CAGR del 5,95% respaldada por la demanda de marcas propias y los requisitos de flexibilidad estacional. La escala les permite absorber el riesgo de recargo de rPET y amortizar las líneas asépticas en múltiples SKU.

La consolidación minorista amplifica este modelo: los cinco principales supermercados de la UE ahora controlan el 38% del volumen de agua embotellada, negociando exclusivas de marcas propias que solo los grandes co-envasadores pueden suministrar. Los embotelladores más pequeños, atrapados entre los costes de cumplimiento de rPET y las licitaciones basadas en precio, se enfrentan a la erosión de márgenes. La inversión, por tanto, se desplaza hacia líneas flexibles capaces de cambios rápidos de molde y sabor, reforzando la tendencia de bifurcación en todo el mercado europeo de procesamiento de agua embotellada.

Análisis Geográfico

Alemania mantuvo una cuota del 38,25% en 2025, sustentada por 530 fuentes minerales registradas y una preferencia de los consumidores por los formatos carbonatados, con precios un 25-35% superiores a los formatos sin gas. Los sistemas de depósito y devolución que capturan el 93% de la recogida de PET suministran rPET, lo que ha impulsado inversiones en reciclaje de EUR 198 millones desde 2022. La competencia doméstica sigue fragmentada, con más de 200 embotelladores que defienden afirmaciones de procedencia regional que resuenan en el mercado europeo de procesamiento de agua embotellada. Las altas velocidades de línea y las estrictas auditorías de calidad están empujando a las plantas alemanas hacia la inspección habilitada por IA y la integración del moldeo por soplado para mantener la competitividad en costes.

Se proyecta que España registre la tasa de crecimiento más rápida del 7,95% hasta 2031. El resurgimiento turístico en las regiones costeras provocó un aumento del 18% en el consumo de agua embotellada en 2024, mientras que la demanda de exportación hacia el norte de África y Oriente Medio ganó impulso con el auge de las certificaciones halal. Doce nuevas líneas entraron en funcionamiento en 2024, principalmente en Cataluña y Valencia, por un total de EUR 104,5 millones en inversión. El mandato del 30% de rPET de España para 2027, tres años por delante de los objetivos de la UE, acelera las iniciativas de ciclo cerrado, reforzando los ecosistemas de reciclaje locales que alimentan el mercado europeo de procesamiento de agua embotellada.

Francia, Italia y el Reino Unido representan colectivamente el 34,65% del valor. Francia destaca en exportaciones de agua mineral premium; Italia domina los canales HORECA a través de marcas regionales; el Reino Unido enfrenta vientos en contra derivados de la instalación de 1.800 estaciones públicas de recarga para 2024, lo que frena el crecimiento del PET de uso individual. Sin embargo, la cuota de marcas propias en los minoristas del Reino Unido supera el 52%, orientando el capital de los co-envasadores hacia alternativas de PET ligero para los canales de compra por impulso.

Panorama Competitivo

El mercado europeo de procesamiento de agua embotellada se caracteriza por una concentración moderada, con los cinco principales proveedores de equipos — Krones, Sidel, GEA, Tetra Pak y Alfa Laval — captando aproximadamente el 62% de las instalaciones de 2024. Sin embargo, los diez principales embotelladores solo mantuvieron el 48% del valor minorista. Las empresas de equipos se diferencian a través de gemelos digitales, financiación y contratos de servicio predictivo. El lanzamiento del gemelo digital de Krones en 2024 reclama una reducción del 12% en el coste total de propiedad, profundizando la fidelización a lo largo del ciclo de vida del equipo. La llenadora A3/Speed de Tetra Pak, presentada en junio de 2025, reduce el tiempo de esterilización con peróxido a 4,2 segundos, reduciendo las barreras de entrada para los lanzamientos de agua saborizada de nivel medio.

Tres arquetipos definen las estrategias de los embotelladores. Los grandes actores integrados como Danone y Nestlé invierten en comunicación de sostenibilidad y SKU premium. Los especialistas regionales, como Gerolsteiner, defienden sus mercados locales con la procedencia mineral y las relaciones con HORECA. Los envasadores a contrato, representados por Refresco, escalan a través de fronteras y programas específicos para minoristas. La consolidación horizontal avanza lentamente: la adquisición de filtración por membrana de Alfa Laval en 2024 profundiza las capacidades llave en mano, y la compra de una planta española de Refresco en 2025 refuerza el alcance mediterráneo.

Líderes de la Industria del Procesamiento de Agua Embotellada en Europa

Dow Chemical Co

Pall Corporation

Liquid Packaging Solutions Inc

Velocity Equipment Solutions Inc

Norland International Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Krones ha mejorado sus inspectores impulsados por IA, logrando una tasa de fiabilidad superior al 99,9%. Las cervecerías han señalado que este software de inspección por IA ha reducido significativamente las roturas de botellas en la llenadora, lo que ha llevado a una mayor estabilidad en sus líneas de producción.

- Junio de 2025: Tetra Pak lanzó la llenadora aséptica A3/Speed a 36.000 bph, con once pedidos anticipados en Italia y España.

- Marzo de 2025: Pentair lanzó el sistema UV Sanitron Pro, confirmando seis instalaciones en Europa y un uso de energía un 70% inferior al del ozono.

- Enero de 2025: Alfa Laval adquirió un especialista alemán en membranas, añadiendo profundidad en ultrafiltración a su oferta de tratamiento de agua.

Alcance del Informe del Mercado Europeo de Procesamiento de Agua Embotellada

El Mercado Europeo de Procesamiento de Agua Embotellada hace referencia a la industria involucrada en el tratamiento y envasado de agua embotellada, utilizando diversos equipos, tecnologías y materiales para garantizar la seguridad, la calidad y el cumplimiento de las normas regulatorias. Este mercado atiende a diversas aplicaciones, incluidas el agua sin gas, con gas y saborizada, y sirve a diferentes usuarios finales, como marcas integradas de agua embotellada, envasadores a contrato y productores de marcas propias.

El Informe del Mercado Europeo de Procesamiento de Agua Embotellada está segmentado por Tipo de Equipo (Filtro, Llenadora y Taponadora, Sopladora de Moldes, Lavadora de Botellas, Otros Tipos de Equipos), Tecnología (Ósmosis Inversa, Microfiltración, Ultrafiltración, Cloración, Desinfección UV, Otras Tecnologías), Aplicación (Agua Sin Gas, Agua Con Gas, Agua Saborizada), Material de Envase (PET, Vidrio, Polietileno de Alta Densidad, y Otros Materiales de Envase), Usuario Final (Marcas Integradas de Agua Embotellada, Envasadores a Contrato, Productores de Marcas Propias), y Geografía (Reino Unido, Alemania, Francia, Italia, España, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Filtro |

| Llenadora y Taponadora |

| Sopladora de Moldes |

| Lavadora de Botellas |

| Otros Tipos de Equipos |

| Ósmosis Inversa |

| Microfiltración |

| Ultrafiltración |

| Cloración |

| Desinfección UV |

| Otras Tecnologías |

| Agua Sin Gas |

| Agua Con Gas |

| Agua Saborizada |

| Tereftalato de Polietileno (PET) |

| Vidrio |

| Polietileno de Alta Densidad (HDPE) |

| Otros Materiales de Envase |

| Marcas Integradas de Agua Embotellada |

| Envasadores a Contrato |

| Productores de Marcas Propias |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Equipo | Filtro |

| Llenadora y Taponadora | |

| Sopladora de Moldes | |

| Lavadora de Botellas | |

| Otros Tipos de Equipos | |

| Por Tecnología | Ósmosis Inversa |

| Microfiltración | |

| Ultrafiltración | |

| Cloración | |

| Desinfección UV | |

| Otras Tecnologías | |

| Por Aplicación | Agua Sin Gas |

| Agua Con Gas | |

| Agua Saborizada | |

| Por Material de Envase | Tereftalato de Polietileno (PET) |

| Vidrio | |

| Polietileno de Alta Densidad (HDPE) | |

| Otros Materiales de Envase | |

| Por Usuario Final | Marcas Integradas de Agua Embotellada |

| Envasadores a Contrato | |

| Productores de Marcas Propias | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de procesamiento de agua embotellada?

Se valora en USD 41,06 mil millones en 2026 con una previsión de CAGR del 5,33% hasta 2031.

¿Qué segmento de equipos se expande más rápidamente?

Las sopladoras de moldes, que avanzan a una CAGR del 6,28% a medida que las marcas persiguen la reducción de peso y la integración de rPET.

¿Por qué está ganando terreno la desinfección UV?

Los sistemas UV reducen el uso de energía en un 70% frente al ozono y evitan el sabor residual a cloro, favoreciendo las aguas sin gas y saborizadas premium.

¿Qué país lidera la cuota de mercado regional?

Alemania domina con una cuota del 38,25%, respaldada por su extensa tradición de agua mineral y su infraestructura de reciclaje.

¿Cómo influye la dinámica de las marcas propias en los procesadores?

Los minoristas de España, los Países Bajos y Francia incrementan los volúmenes de marcas propias, impulsando a los envasadores a contrato a invertir en líneas flexibles y preparadas para rPET.

¿Qué limita la entrada al segmento de agua embotellada funcional?

Las líneas de llenado aséptico cuestan entre EUR 5 millones y EUR 8 millones, una barrera de capital que disuade a los embotelladores más pequeños.

Última actualización de la página el: