Tamaño y participación del mercado europeo de botellas y envases de vidrio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

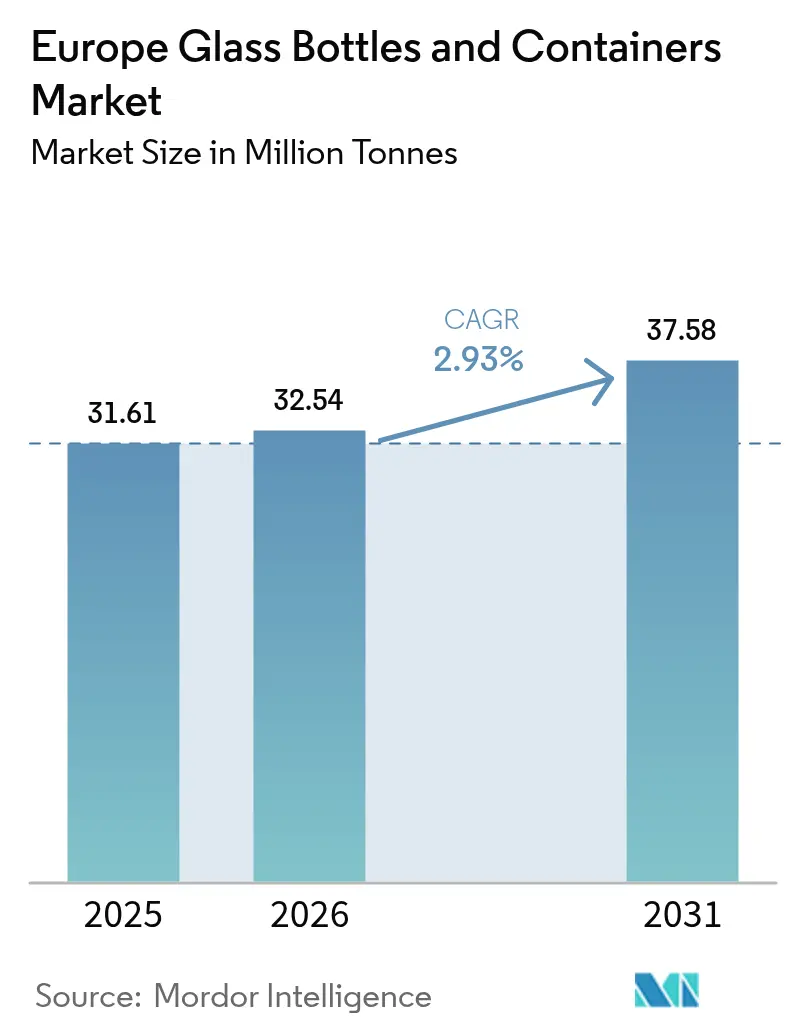

| Tamaño del mercado en el año base (2025) | 31.61 Millones de toneladas |

| Volumen del Mercado (2026) | 32.54 Millones de toneladas |

| Volumen del Mercado (2031) | 37.58 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.93% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de botellas y envases de vidrio por Mordor Intelligence

Se espera que el tamaño del mercado europeo de botellas y envases de vidrio crezca de 31,61 millones de toneladas en 2025 a 32,54 millones de toneladas en 2026 y se prevé que alcance 37,58 millones de toneladas en 2031 a una CAGR del 2,93% durante 2026-2031. Las ganancias sostenidas provienen de aplicaciones premium en bebidas, cosméticos y farmacéuticos que compensan la débil demanda masiva de alimentos y cerveza en un contexto de costos energéticos persistentemente elevados. Los fabricantes priorizan hornos eléctricos, híbridos y preparados para hidrógeno para reducir la exposición al combustible, mientras que los diseños de botellas aligeradas y mayores ratios de calcín preservan los márgenes y promueven los objetivos de economía circular. La optimización estratégica de la capacidad, como la reducción europea del 7% planificada por O-I para mediados de 2025, alinea la oferta con una demanda moderada a corto plazo, aunque la competitividad a largo plazo depende del liderazgo tecnológico y la alineación regulatoria con el Pacto Verde Europeo.[1]Greg Morris, "O-I CEO advierte sobre más recortes de empleo en 2025," glass-international.com La actividad de fusiones y adquisiciones continúa a medida que los productores buscan escala en nichos de alto valor; la compra de Bormioli Pharma por parte de Gerresheimer por EUR 800 millones (USD 904 millones) y la adquisición por parte de Verallia de la unidad italiana de Vidrala por EUR 230 millones (USD 260 millones) ilustran esta tendencia de consolidación.

Conclusiones clave del informe

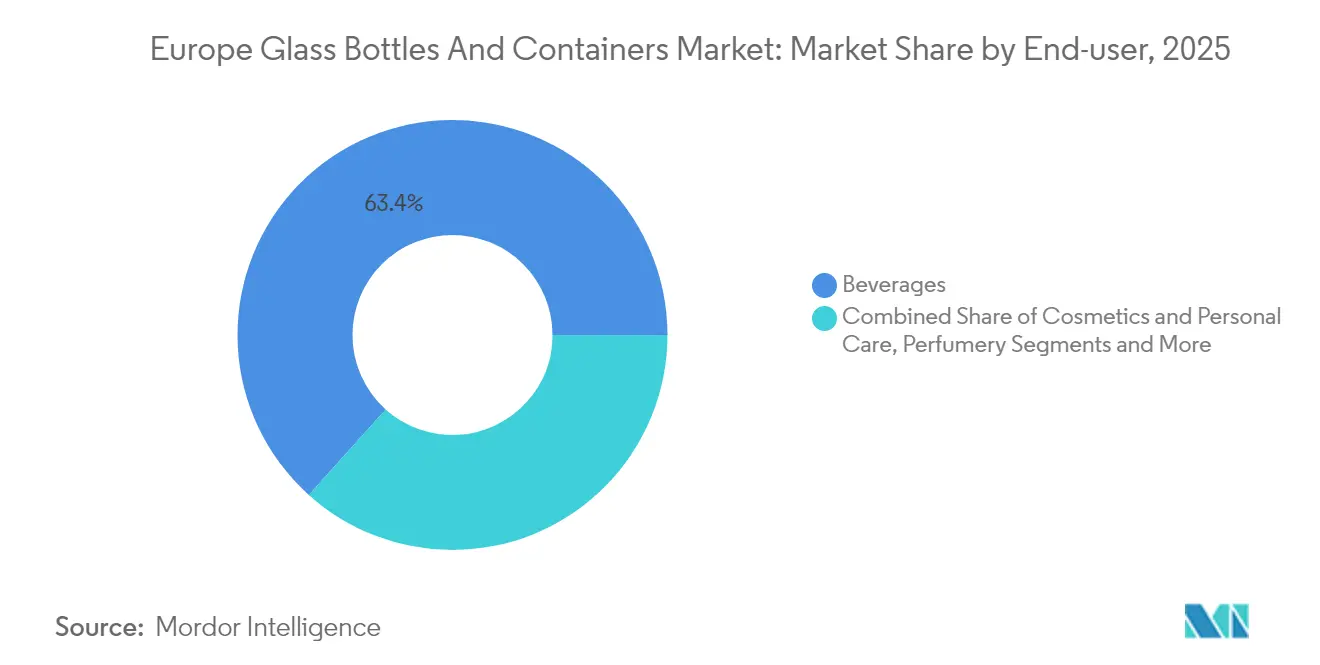

- Por usuario final, las bebidas captaron el 63,35% de la participación del mercado europeo de botellas y envases de vidrio en 2025.

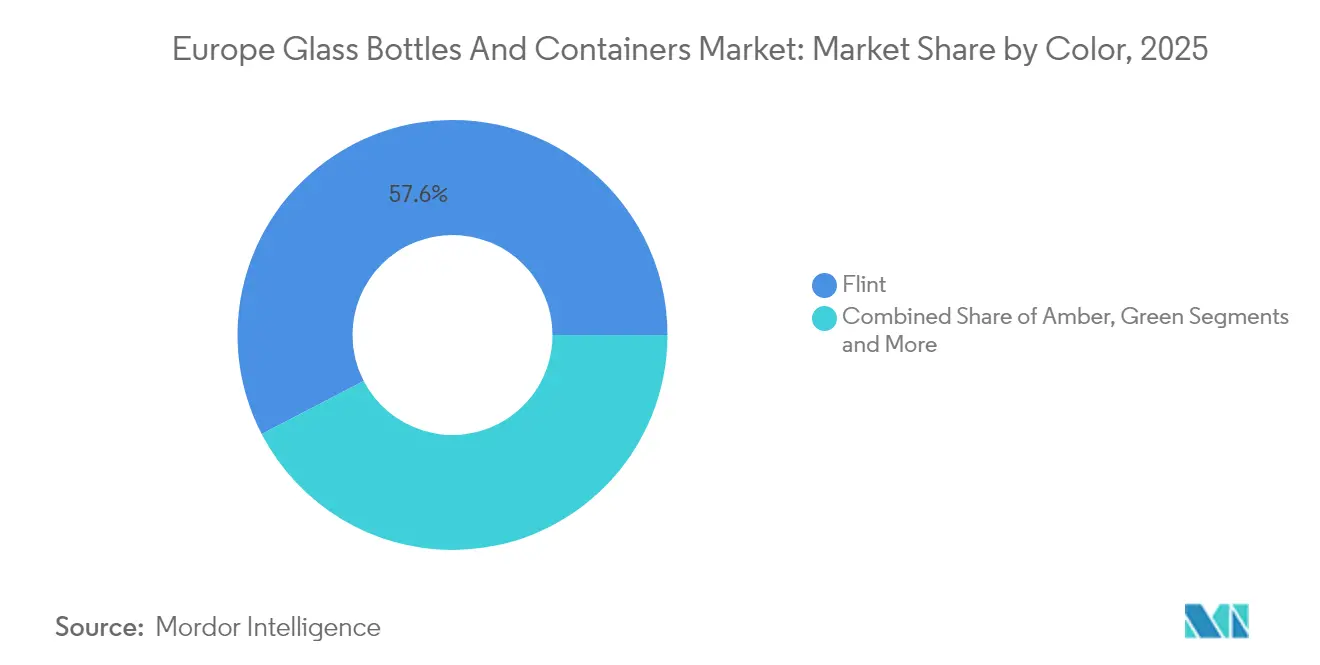

- Por color, se proyecta que el mercado europeo de botellas y envases de vidrio para vidrio ámbar crezca a una CAGR del 3,44% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de botellas y envases de vidrio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los bienes envasados en vidrio orientados a la exportación añaden miles de millones al PIB de la UE | +0.4% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Los objetivos de economía circular y neutralidad en carbono impulsan la modernización de hornos | +0.6% | A nivel de la UE | Largo plazo (≥ 4 años) |

| La preferencia del consumidor por envases reciclables y estéticos favorece el vidrio | +0.5% | Europa Occidental | Mediano plazo (2-4 años) |

| El crecimiento de las exportaciones farmacéuticas impulsa la demanda de viales de Tipo I y III | +0.3% | Alemania, Francia, Italia, Suiza | Corto plazo (≤ 2 años) |

| La premiumización en alimentos, bebidas y cosméticos impulsa la demanda de vidrio | +0.4% | Europa Occidental | Mediano plazo (2-4 años) |

| El impulso hacia la sostenibilidad y las prohibiciones del plástico aceleran la adopción del envasado en vidrio | +0.5% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los bienes envasados en vidrio orientados a la exportación añaden miles de millones al PIB de la UE

El sólido comercio exterior en vino, cerveza y productos farmacéuticos sustenta una demanda estable para el mercado europeo de botellas y envases de vidrio, incluso cuando el consumo interno se modera. Alemania exportó 1.450 millones de litros de cerveza en 2024, y las exportaciones de vino de Italia aumentaron un 5,5% hasta EUR 8.136 millones, reforzando el vidrio como señal de calidad en los canales globales. Las normas de etiquetado de la UE y las indicaciones geográficas protegen los productos premium, manteniendo la estabilidad de volumen para el mercado europeo de botellas y envases de vidrio. Los exportadores de bebidas aceptan mayores costos de envasado porque el vidrio garantiza la integridad del producto y respalda la narrativa de marca en mercados maduros y emergentes por igual. Esta orientación exportadora mitiga los ciclos bajos en la demanda regional y fomenta las mejoras de los hornos adaptadas al envasado de alta especificación. Los productores que ganan grandes contratos de exportación suelen asegurar acuerdos de suministro a largo plazo, mejorando las tasas de utilización y la visibilidad del flujo de caja.

Los objetivos de economía circular y neutralidad en carbono impulsan la modernización de hornos

Las presiones del sistema de comercio de emisiones de la UE han impulsado inversiones en hornos 100% eléctricos e híbridos en el mercado europeo de botellas y envases de vidrio. La unidad de Cognac de Verallia funciona íntegramente con energía renovable y reduce el CO₂ en un 60%, mientras que la línea NextGen de Ardagh en Obernkirchen combina un 80% de electricidad verde con un 20% de gas para una reducción de huella del 64%. O-I destinó USD 65 millones a electrificar su planta de Veauche, lo que ilustra cómo los ciclos de modernización ahora priorizan la descarbonización sobre las simples adiciones de capacidad.[2]Kelsey Lambers, "O-I Glass invertirá 65 millones de dólares en Veauche," o-i.com Los diseños híbridos reducen el riesgo operativo al preservar la estabilidad de la fusión durante las fluctuaciones de la red eléctrica, y permiten a las empresas cubrirse ante la volatilidad de los precios del gas y la electricidad. Los costos de carbono a largo plazo, incluido el propuesto Mecanismo de Ajuste en Frontera por Carbono, otorgan a los primeros adoptantes una ventaja de costos duradera. La intensidad del gasto de capital es elevada, aunque la cofinanciación mediante subvenciones de innovación de la UE y bonos verdes alivia la presión sobre el balance.

La preferencia del consumidor por envases reciclables y estéticos favorece el vidrio

Los datos de encuestas en múltiples estados miembros de la UE muestran que los compradores asocian cada vez más el vidrio con la calidad premium y la responsabilidad ambiental; las marcas responden migrando sus SKUs estrella del plástico al vidrio, como se observó con el cambio del sérum Advanced Night Repair de Estée Lauder en 2024. Una comunicación clara sobre la reciclabilidad infinita y las credenciales libres de plástico ayuda a los productos a conseguir espacio en los lineales a precios más altos, especialmente en cosméticos y bebidas espirituosas artesanales. La mayor demanda de diseños táctiles y en relieve impulsa los servicios de decoración de valor añadido dentro del mercado europeo de botellas y envases de vidrio, mientras que la impresión digital acorta los ciclos de lanzamiento para las ediciones limitadas. Los cuadros de mando de sostenibilidad de los minoristas recompensan el envasado primario reciclable, orientando las líneas de marca propia hacia el vidrio en categorías como salsas premium y miel. Más adelante en la cadena de valor, los proyectos piloto de logística inversa para vidrio reutilizable refuerzan aún más el halo verde del material y sientan las bases para sistemas de reutilización más amplios.

El crecimiento de las exportaciones farmacéuticas impulsa la demanda de viales de vidrio de Tipo I y III

Los tratamientos biológicos y con agonistas del receptor GLP-1 requieren contenedores químicamente inertes, lo que incrementa la demanda de viales de borosilicato de Tipo I producidos en Alemania, Francia y Suiza. Los ingresos de SCHOTT Pharma por sistemas de administración de fármacos aumentaron un 28% hasta EUR 439 millones en 2024, mientras que las ventas de Bormioli Pharma en América del Norte se dispararon un 47% tras la ampliación de capacidad. Las líneas de llenado y acabado orientadas a la exportación dependen del estricto cumplimiento de las BPF europeas, manteniendo los hornos domésticos ocupados con lotes de larga duración. Los mayores estándares técnicos elevan los precios de venta promedio y protegen los márgenes frente a las oscilaciones de los productos básicos. Dado que los hornos farmacéuticos operan con tolerancias térmicas más estrictas, los productores priorizan tecnologías eléctricas o de oxicombustión que estabilizan la temperatura y reducen los NOx. El crecimiento en terapias inyectables ancla una base de demanda de alto valor que complementa los volúmenes de bebidas más cíclicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El aumento de los precios de la energía amenaza la economía de los hornos y los márgenes de beneficio | -0.8% | Alemania, Europa del Este | Corto plazo (≤ 2 años) |

| Las alternativas de envasado en plástico y metal erosionan la cuota de vidrio en los SKUs masivos | -0.4% | A nivel de la UE | Mediano plazo (2-4 años) |

| Los riesgos logísticos y de rotura añaden costos en la distribución de larga distancia | -0.2% | Comercio transfronterizo | Mediano plazo (2-4 años) |

| Las deficiencias en la recogida de calcín en Europa del Este y del Sur limitan el contenido reciclado | -0.3% | Europa del Este y del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de los precios de la energía amenaza la economía de los hornos y los márgenes de beneficio

Las cotizaciones del gas natural cercanas a EUR 40/MWh, cuatro veces los niveles anteriores a la crisis, han convertido el combustible en la principal partida de costos para muchos hornos europeos. O-I, Ardagh y Verallia señalaron presiones sobre el EBITDA en sus actualizaciones de resultados de 2024-2025, lo que desencadenó paradas temporales y recortes de empleo. La alta intensidad en combustible obliga a las empresas a cubrir sus posiciones de forma agresiva, aunque los precios volátiles de la electricidad complican la gestión de riesgos para las líneas híbridas. A corto plazo, la racionalización de la capacidad apoya la disciplina de precios, pero también puede erosionar las economías de escala. Las plantas de menor tamaño de propiedad familiar se enfrentan a tensiones de liquidez, lo que acelera la consolidación del sector. Hasta que los acuerdos de compra de energía renovable maduren y los avances en la red eléctrica progresen, la inflación energética seguirá siendo un lastre para el mercado europeo de botellas y envases de vidrio.

Las alternativas de envasado en plástico y metal erosionan la cuota de vidrio en los SKUs masivos

Los propietarios de marcas en busca de eficiencia de costos recurren al PET ligero y al aluminio para la cerveza, el agua y los platos preparados, especialmente en los canales de descuento. Coca-Cola Europacific Partners registró una caída de volumen en Europa, pero la compensó con mayores ingresos por caja impulsando formatos multipaquete que compiten directamente con el vidrio de gama de valor. El menor peso de transporte del PET reduce las emisiones logísticas, lo que resulta atractivo para las narrativas de sostenibilidad en determinadas categorías. El aluminio se beneficia de su alto valor como chatarra y su fácil recuperación en el reciclaje domiciliario, atrayendo a los cerveceros tentados por la flexibilidad de las líneas de enlatado. El vidrio mantiene el dominio en las bebidas premium, aunque la pérdida de cuota en los SKUs masivos de cerveza y refrescos modera el crecimiento más amplio del mercado europeo de botellas y envases de vidrio. Los productores responden introduciendo botellas ultraligeras como el modelo de 260 gramos en formato de 75 cl de Vidrala, aunque la adopción sigue siendo gradual en los segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por usuario final: las bebidas mantienen el dominio a pesar de la diversificación premium

Las bebidas continuaron siendo el ancla del mercado europeo de botellas y envases de vidrio, absorbiendo el 63,35% del volumen de 2025 y aprovechando las arraigadas tradiciones de vino, cerveza y bebidas espirituosas. La volatilidad de la producción vitivinícola en Francia, donde las cosechas cayeron un 18% en 2024, moderó los pedidos de botellas, aunque la facturación vitivinícola de EUR 14.000 millones de Italia y las sólidas exportaciones mantuvieron ocupados los hornos del sur. Los volúmenes de cerveza descendieron en Alemania, pero las extensiones especializadas de cerveza artesanal y sin alcohol preservaron la demanda de botellas premium, especialmente en formatos retornables respaldados por sistemas de depósito. Las marcas de bebidas espirituosas aumentaron el peso promedio del vidrio en sus expresiones insignia, señalizando autenticidad al mismo tiempo que adoptan hornos de menor huella de carbono para proteger sus calificaciones ESG. Fuera de las bebidas, los cosméticos y el cuidado personal son los de más rápido crecimiento con una CAGR del 3,52% hasta 2031, impulsados por los compromisos de envasado reciclable y el atractivo táctil de los tarros de vidrio para las líneas de cuidado de la piel de alto margen.

El crecimiento en envases farmacéuticos complementa la estabilidad de las bebidas, ya que la producción de viales de Tipo I exige mayores márgenes por tonelada y amortigua la ciclicidad. La nueva línea de SCHOTT Pharma en Hungría apunta a la demanda de fármacos inyectables, combinando el cumplimiento de la norma ISO 15378 con los estándares de calidad de grado exportación. Las aplicaciones alimentarias siguen siendo un pilar para salsas, mermeladas y alimentos infantiles, aunque las soluciones de comidas masivas de mercado prueban cada vez más el PET ligero. En conjunto, estas tendencias subrayan cómo el mercado europeo de botellas y envases de vidrio equilibra los volúmenes de bebidas heredados con los nichos de alto valor emergentes, manteniendo la utilización de los hornos y sustentando el CAPEX calculado en electrificación y fusión híbrida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por color: el liderazgo del vidrio transparente se enfrenta a la aceleración del vidrio ámbar

El vidrio transparente representó el 57,62% de la cuota del mercado europeo de botellas y envases de vidrio en 2025, favorecido por su neutralidad y compatibilidad en bebidas, cosméticos y alimentos. Los diseños transparentes refuerzan el atractivo premium en los lineales, mientras que el calcín transparente posconsumo está ampliamente disponible gracias a los maduros sistemas de recogida en Europa Occidental. Las innovaciones en vidrio transparente aligerado, como la botella termoendurecida de Vetropack prevista para su lanzamiento en 2026, ilustran la optimización continua del material.

El vidrio ámbar, con una CAGR del 3,44%, se beneficia de los viales farmacéuticos que requieren protección UV y de las bebidas espirituosas que buscan una estética de herencia. El mayor contenido de pigmento del color requiere flujos dedicados de calcín, lo que impulsa inversiones en recogida clasificada por color. El vidrio verde mantiene su relevancia en la cerveza y determinados SKUs de vino, aunque se enfrenta a la presión de la caída del consumo de cerveza y los impactos climáticos en los viñedos. Los colores de nicho —cobalto, esmeralda y negro— abordan la diferenciación de marca en lanzamientos de ediciones limitadas, pero conllevan mayores costos de cambio. A lo largo del período de pronóstico, el valor especializado del ámbar y su creciente adopción farmacéutica reducirán la brecha de cuota con el transparente, aunque los requisitos de transparencia en cosméticos y alimentos preservan el liderazgo general del transparente dentro del mercado europeo de botellas y envases de vidrio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Alemania sigue siendo el mayor productor, aunque un descenso del 15,5% en los envíos hasta 3,89 millones de toneladas en 2023 pone de manifiesto la vulnerabilidad ante los precios de la energía y la contracción del mercado cervecero. Las plantas del clúster de Renania del Norte-Westfalia pivotan hacia hornos híbridos e impulsan pruebas de hidrógeno, respaldadas por financiación regional orientada a la descarbonización industrial. Francia, a pesar de las históricamente bajas cosechas vitivinícolas, se beneficia de los canales de exportación premium y planea un sistema de depósito para mayo de 2025 que fomenta las botellas de cerveza y zumo reutilizables, apoyando así el mercado europeo de botellas y envases de vidrio.

Italia demuestra una demanda equilibrada gracias a las sólidas exportaciones de vino y a una creciente base de fabricación por contrato de cosméticos en Lombardía y el Véneto. Los avances en aligeramiento de Vidrala en sus plantas españolas ilustran el impulso innovador de la Península Ibérica, mientras que el Reino Unido acelera la producción baja en carbono en el complejo de Cheshire de Encirc, respaldado por GBP 22.000 millones en financiación regional.

Europa del Este —Polonia, Hungría y la República Checa— ofrece capacidad de fusión competitiva en costos y una creciente disponibilidad de calcín gracias a las mejoras en la recogida financiadas por la UE, atrayendo a convertidores que sirven a las exportaciones farmacéuticas. El mercado suizo se contrajo tras el cierre de la planta de St-Prex por parte de Vetropack, aunque la expansión austriaca de la empresa mantiene abastecidos a los clientes alpinos. Las divergentes tarifas energéticas y las políticas de reciclaje en los estados miembros crean un mosaico de perfiles de costos que influye en las estrategias de aprovisionamiento transfronterizo de los propietarios de marcas multinacionales.

Panorama competitivo

El mercado europeo de botellas y envases de vidrio se encuentra en un nivel de consolidación moderado, donde los cinco principales productores controlan aproximadamente el 65% de la capacidad instalada. Verallia, O-I y Ardagh se centran en la excelencia operativa, la optimización de la red de plantas y el gasto de capital en descarbonización, mientras que Vidrala aprovecha su experiencia en vidrio transparente aligerado para atraer cuentas de bebidas premium. La entrada de Gerresheimer en el vidrio farmacéutico a través de la adquisición de Bormioli señala una competencia cada vez más intensa en los nichos sanitarios de alto margen.

Las apuestas tecnológicas estratégicas diferencian a los actores. El horno híbrido NextGen de Ardagh muestra reducciones de CO₂ del 64%, y el horno completamente eléctrico de Verallia en Cognac demuestra la escalabilidad para el envasado de bebidas espirituosas. Las empresas regionales más pequeñas persiguen pedidos de nicho en bebidas artesanales, alimentos gourmet y fragancias para el hogar, donde las tiradas cortas y las formas personalizadas exigen precios premium a pesar de los mayores costos unitarios. Los especialistas en distribución como TricorBraun se expanden mediante adquisiciones complementarias para ofrecer servicios logísticos y de decoración a nivel paneuropeo, adentrándose en el territorio tradicional de los convertidores.

Los presupuestos de I+D apuntan a la química del vidrio, el aligeramiento y el grabado digital para prolongar la fidelización de los clientes. Las métricas de sostenibilidad influyen cada vez más en la adjudicación de licitaciones, haciendo que las huellas de los Alcances 1 y 2 sean tan críticas como el precio. Un gasto de descarbonización sectorial anual de EUR 620 millones indica que la carrera por el gasto de capital continuará, favoreciendo a los titulares con balances sólidos y provocando una mayor consolidación entre los actores más pequeños incapaces de financiar renovaciones de hornos. La negociación colectiva sobre la contratación de energía renovable y los consorcios de agrupación de calcín emergen como tácticas colaborativas para suavizar las curvas de costos en el mercado europeo de botellas y envases de vidrio.

Líderes de la industria europea de botellas y envases de vidrio

O-I Glass, Inc.

Verallia Group

Gerresheimer AG

Vidrala, S.A.

Ardagh Group S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Ciner Glass obtuvo financiación por EUR 504 millones para construir una instalación de vidrio para envases de 1.300 t/d en Lommel, Bélgica, uno de los mayores proyectos de inversión extranjera directa del país.

- Agosto de 2025: Vidrala lanzó la botella de 260 g en formato de 75 cl, presentada como la más ligera del mundo, reduciendo el uso de material y las emisiones de transporte.

- Julio de 2025: Ardagh Glass Packaging produjo 14 millones de botellas esmeralda para Jägermeister utilizando su horno híbrido NextGen con una reducción de CO₂ del 64%.

- Julio de 2025: Verallia introdujo las botellas Vista fabricadas con un 100% de vidrio PCR, ofreciendo un ahorro energético del 40% y siendo York Gin el primer adoptante en el Reino Unido.

Alcance del informe del mercado europeo de botellas y envases de vidrio

Los envases de vidrio son recipientes fabricados en vidrio utilizados para almacenar y proteger productos tales como alimentos, bebidas, productos farmacéuticos, cosméticos y productos químicos. Disponibles en diversas formas y tamaños, como botellas, tarros y viales, estos envases proporcionan cierres herméticos y protegen el contenido de los contaminantes externos. El envasado en vidrio es valorado por su naturaleza no reactiva, preserva la calidad del producto y su alta reciclabilidad. Estos atributos hacen de los envases de vidrio una opción preferida para el envasado en múltiples industrias.

El mercado europeo de vidrio para envases está segmentado por segmento de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, bebidas espirituosas y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (zumos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, confitura, mermeladas de frutas cítricas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores) y por país (Alemania, Italia, Francia, Polonia, Reino Unido, España, Rusia y Resto de Europa). El informe ofrece pronósticos y tamaño del mercado en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Bebidas espirituosas | ||

| Otras bebidas alcohólicas (sidra y otras bebidas fermentadas) | ||

| No alcohólicas | Zumos | |

| Bebidas carbonatadas (CSDs) | ||

| Bebidas a base de productos lácteos | ||

| Otras bebidas no alcohólicas | ||

| Alimentos (mermelada, confitura, mermeladas de frutas cítricas, miel, embutidos y condimentos, aceite, encurtidos) | ||

| Cosméticos y cuidado personal | ||

| Productos farmacéuticos (excluidos viales y ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros colores |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| Polonia |

| Países Bajos |

| España |

| Rusia |

| Austria |

| Suiza |

| Resto de Europa |

| Por usuario final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Bebidas espirituosas | |||

| Otras bebidas alcohólicas (sidra y otras bebidas fermentadas) | |||

| No alcohólicas | Zumos | ||

| Bebidas carbonatadas (CSDs) | |||

| Bebidas a base de productos lácteos | |||

| Otras bebidas no alcohólicas | |||

| Alimentos (mermelada, confitura, mermeladas de frutas cítricas, miel, embutidos y condimentos, aceite, encurtidos) | |||

| Cosméticos y cuidado personal | |||

| Productos farmacéuticos (excluidos viales y ampollas) | |||

| Perfumería | |||

| Por color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros colores | |||

| Por país | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Polonia | |||

| Países Bajos | |||

| España | |||

| Rusia | |||

| Austria | |||

| Suiza | |||

| Resto de Europa | |||

Preguntas clave respondidas en el informe

¿Cuál es el volumen proyectado para la demanda europea de botellas y envases de vidrio en 2031?

Se espera que el mercado alcance 37,58 millones de toneladas en 2031, frente a los 32,54 millones de toneladas en 2026.

¿Qué categoría de usuario final está creciendo más rápidamente en los envases de vidrio europeos?

Los cosméticos y el cuidado personal es el segmento de más rápido crecimiento, con una CAGR del 3,52% hasta 2031.

¿Cómo están mitigando los productores los elevados costos energéticos?

Las empresas invierten en hornos eléctricos, híbridos y preparados para hidrógeno, y apuestan por diseños de botellas aligeradas para reducir el consumo de combustible y los gastos logísticos.

¿Por qué el vidrio ámbar está ganando cuota de mercado?

Los viales farmacéuticos y las bebidas espirituosas premium necesitan protección UV y una estética distintiva, lo que impulsa una CAGR del 3,44% para los envases de ámbar.

¿Qué importante inversión subraya la expansión de capacidad en Bélgica?

Ciner Glass está construyendo una planta de 1.300 t/d en Lommel con una financiación de EUR 504 millones, lo que señala confianza en la demanda regional a largo plazo.

¿Cuán relevante es la demanda exportadora para la estabilidad del mercado?

Las sólidas exportaciones de vino, cerveza y productos farmacéuticos amortiguan las desaceleraciones internas, convirtiendo el comercio exterior en un estabilizador de volumen crítico para los productores.

Última actualización de la página el: