Tamaño y participación del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

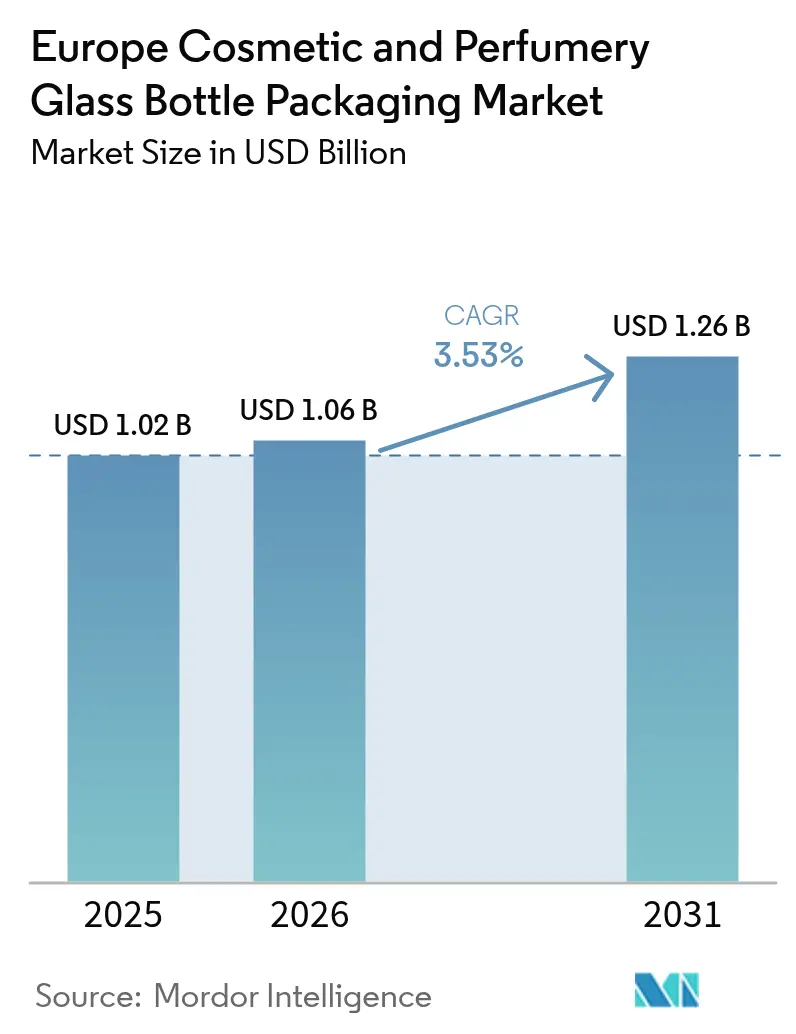

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería por Mordor Intelligence

El tamaño del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería fue valorado en USD 1,02 mil millones en 2025 y se estima que crecerá de USD 1,06 mil millones en 2026 hasta alcanzar USD 1,26 mil millones en 2031, a una CAGR del 3,53% durante el período de pronóstico (2026-2031). Este crecimiento moderado encubre un desplazamiento hacia composiciones de alto contenido de vidrio reciclado post-consumo (PCR), la electrificación de hornos y los formatos recargables, que están reconfigurando el gasto de capital, la selección de proveedores y el diseño de botellas. Las casas de lujo están incorporando umbrales mínimos de vidrio reciclado en sus especificaciones, mientras que los convertidores especializados están instalando hornos híbridos metano-eléctricos que prometen ahorros de gas de dos dígitos, pero requieren inversiones de varios millones de euros. La inflación de costos está migrando, por tanto, de la energía al equipamiento, y los productores capaces de amortizar estas inversiones en líneas de alimentos, bebidas espirituosas y productos farmacéuticos están mejor posicionados para defender sus márgenes. Al mismo tiempo, las marcas de belleza de nicho están utilizando viales de ámbar en stock y decoración digital para competir en narrativas de sostenibilidad, en lugar de depender de moldes a medida, ampliando así la base de clientes accesibles para los convertidores de tamaño medio.

Conclusiones clave del informe

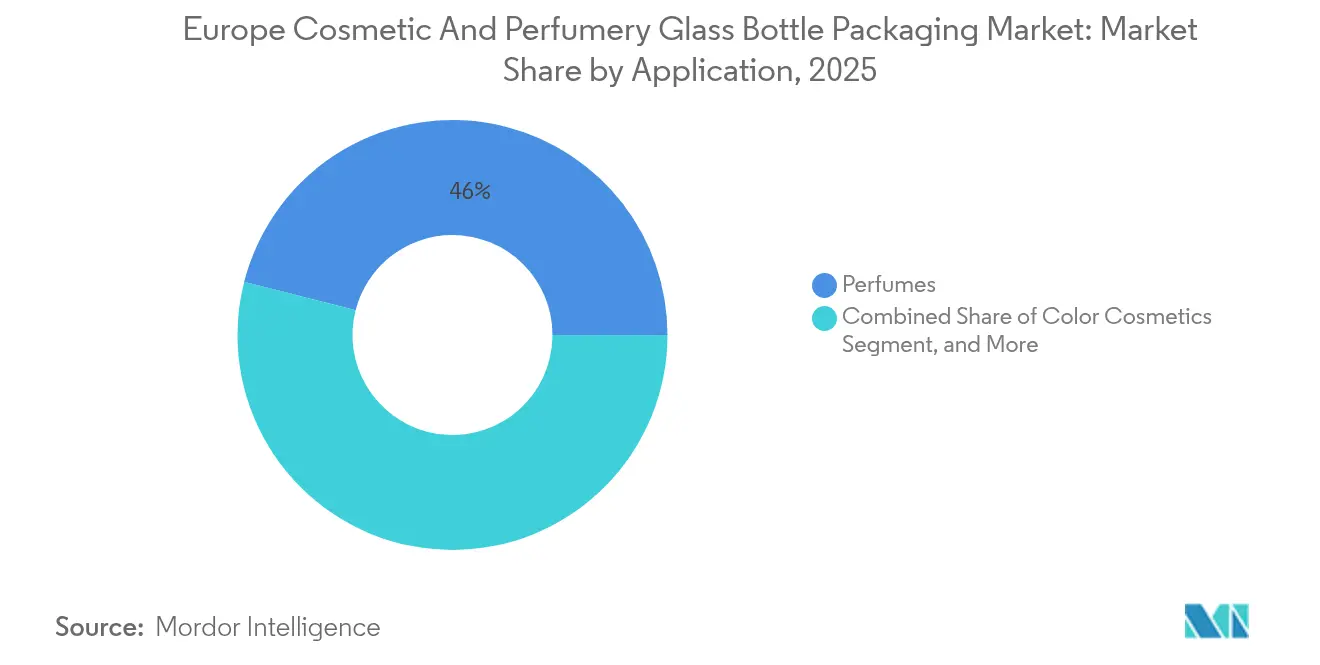

- Por aplicación, los perfumes lideraron el mercado europeo de envases de botellas de vidrio para cosméticos y perfumería con una participación del 46,02% en 2025; se espera que el cuidado de la piel se expanda a una CAGR del 4,56% hasta 2031.

- Por capacidad, el segmento de 50-100 ml capturó el 42,10% de la participación del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería en 2025, mientras que se prevé que el segmento de 100-150 ml registre el crecimiento más rápido, con una CAGR del 5,49% hasta 2031.

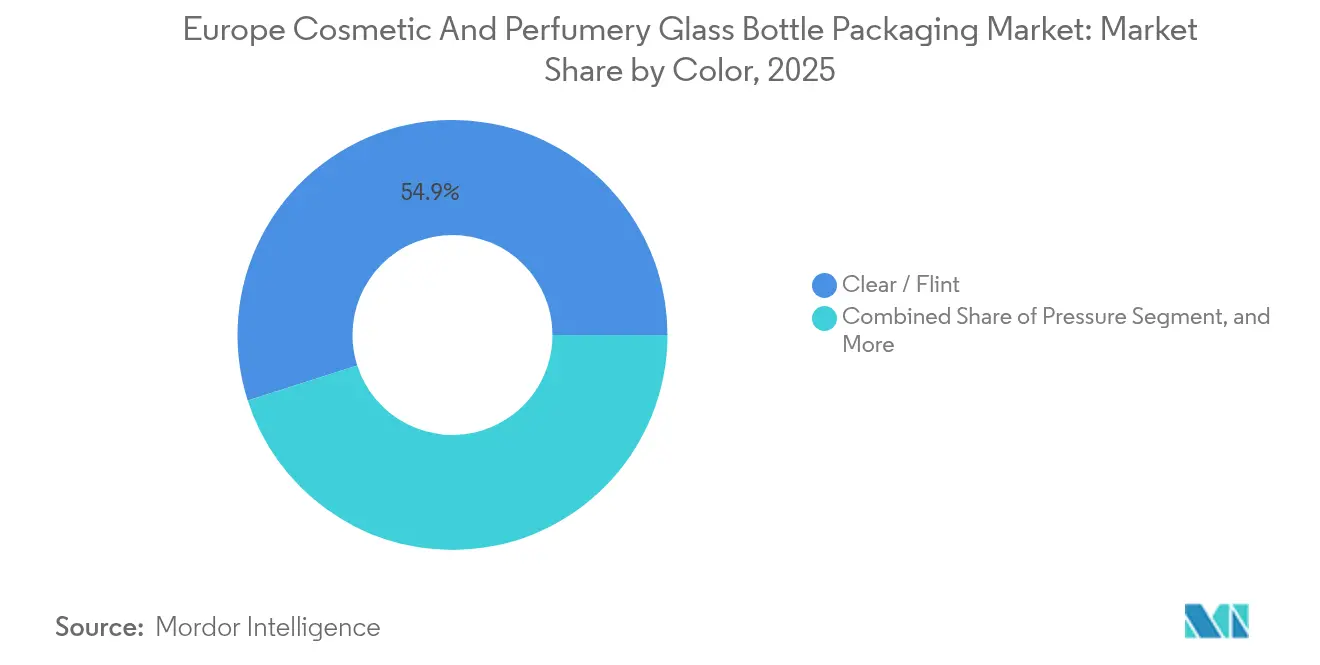

- Por color, el vidrio transparente representó el 54,92% de la participación del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería en 2025; se proyecta que el vidrio ámbar avance a una CAGR del 4,81% durante 2026-2031.

- Por usuario final, las marcas de lujo retuvieron el 47,70% de la participación del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería en 2025; las marcas indie y de marca privada están destinadas a crecer a una CAGR del 5,17% hasta 2031.

- Por país, Alemania dominó el mercado europeo de envases de botellas de vidrio para cosméticos y perfumería con una participación del 22,35% en 2025, mientras que España está preparada para lograr la CAGR más alta del 5,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de botellas con cuentagotas | +0.6% | Alemania, Francia, Benelux (mercados con uso intensivo de sueros) | Mediano plazo (2-4 años) |

| Mayor énfasis en el envase para la diferenciación del producto | +0.5% | Global, con concentración premium en Francia, Reino Unido, Italia | Largo plazo (≥ 4 años) |

| Premiumización de los segmentos europeos de fragancias y cuidado de la piel | +0.8% | Francia, Alemania, Reino Unido, Italia (centros de lujo) | Largo plazo (≥ 4 años) |

| Reglamento europeo de envases y residuos de envases que acelera la adopción de vidrio de alto contenido PCR | +0.9% | UE-27 (mandato regulatorio) | Corto plazo (≤ 2 años) |

| Expansión de los sistemas de vidrio recargable y retornable en la belleza de lujo | +0.5% | Francia, Alemania, Benelux (marcas de lujo pioneras) | Mediano plazo (2-4 años) |

| Inversiones en automatización impulsadas por la escasez de vidreros cualificados | +0.3% | Alemania, Italia, Francia (centros de fabricación de mano de obra especializada) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de botellas con cuentagotas

Los formuladores que buscan sueros de alta potencia están apostando por los cuentagotas de vidrio porque el formato señala dosificación de precisión, mejora la eficacia percibida y genera primas de precio del 15-25% sobre las botellas de tapón de rosca.[1]Virospack, "Lanzamiento de vial tubular," virospack.com El lanzamiento en 2024 por parte de Virospack de viales tubulares con patentes Blowback y Antirotation subraya que la repetibilidad dimensional, y no la producción del horno, es el factor determinante, lo que lleva a los convertidores a codiseñar los acabados de cuello con los proveedores de cierres. A medida que el mercado europeo de envases de botellas de vidrio para cosméticos y perfumería profundiza su enfoque en los activos, las botellas por debajo de 50 ml están captando nuevas formulaciones que dependen de tapas cuentagotas para dosificar retinol, niacinamida y cultivos de microbioma. Los envasadores alemanes y neerlandeses, muchos de los cuales operan con estándares de sala limpia de calidad farmacéutica, están aprovechando sus credenciales de control de calidad para ganar contratos llave en mano de startups de belleza clínica que no disponen de líneas de envasado propias. El resultado neto es un desplazamiento hacia pedidos de lotes pequeños y alto margen que recompensan a los convertidores con capacidad de cambio rápido y decoración habilitada digitalmente.

Mayor énfasis en el envase para la diferenciación del producto

Las marcas de lujo y de masa premium por igual están mejorando sus decoraciones para transmitir exclusividad y preservar al mismo tiempo la reciclabilidad. Bormioli Luigi inauguró en 2024 una unidad de sputtering al vacío que metaliza botellas enteras sin lacas, permitiendo a los convertidores mantener el envase en el flujo de reciclaje de vidrio transparente.[2]Packaging Connections, "Bormioli Luigi presenta horno híbrido," packagingconnections.com Baralan introdujo posteriormente en 2025 la tecnología de relieve en 3D, integrando logotipos en relieve directamente en el molde para que el branding táctil reemplace las etiquetas secundarias. Estas capacidades aceleran el tiempo de comercialización porque la decoración es integral, no posterior al proceso, reduciendo los tiempos de ciclo para las tiradas limitadas que exigen las marcas indie. Los convertidores que pueden combinar diseño, moldeo y decoración están, por tanto, capturando una mayor cuota del presupuesto del cliente, una tendencia visible en Francia e Italia, donde las vidrieras integradas pueden entregar prototipos de servicio completo en menos de ocho semanas. El mercado europeo de envases de botellas de vidrio para cosméticos y perfumería se beneficia a medida que los gestores de marca asignan presupuesto incremental desde la publicidad digital de vuelta hacia la diferenciación física, revitalizando el crecimiento del valor incluso cuando las ventas en unidades se estancan.

Premiumización de los segmentos europeos de fragancias y cuidado de la piel

Las fragancias con precio superior a EUR 100 (USD 109) por 75 ml están creciendo más rápido que el mercado total de fragancias, y la estética del vidrio flint grueso de paredes gruesas sigue siendo central en el lujo percibido.[3]Formes de Luxe, "Consorcio inversor adquirirá Verescence," formesdeluxe.com Verescence, que abastece a LVMH, Puig y L'Oréal, produce más de 600 millones de botellas anuales y opera cinco plantas de decoración dedicadas, lo que demuestra cómo la escala de producción y la artesanía coexisten en el nivel más alto. En el cuidado de la piel, los tarros premium de 150-200 g están reemplazando al plástico en el tramo de EUR 50 o más porque los consumidores asocian el vidrio con la pureza e inercia del producto. Los minoristas especializados alemanes informan que los sueros faciales en vidrio ámbar superan en ventas a los de cuentagotas de plástico por márgenes de dos dígitos, a pesar de los precios en estantería más elevados. El interés del capital privado refuerza el impulso que señala la venta de Verescence en 2025 a un consorcio liderado por Movendo Capital, lo que indica que los inversores ven margen de crecimiento en el vidrio premium, en lugar de en los grados de bebidas estandarizados. El mercado europeo de envases de botellas de vidrio para cosméticos y perfumería se inclina, por tanto, hacia el valor por tonelada, no el volumen, aislando a los convertidores de los mínimos cíclicos observados en las bebidas de gran consumo.

Reglamento europeo de envases y residuos de envases que acelera la adopción de vidrio de alto contenido PCR

El Reglamento (UE) 2023/1545 establece umbrales escalonados de contenido reciclado, alentando a las marcas cosméticas a adoptar suministro de PCR verificado. Cada incremento del 10% de PCR reduce las emisiones de CO₂ aproximadamente un 5%, en línea con los compromisos corporativos de neutralidad de carbono. Las líneas Infini 20 e Infini 40 de Verescence ya superan el reglamento y registraron una integración de PCR del 77% en 2023, posicionando a la empresa como proveedor de referencia para las marcas que buscan reducciones de carbono en el alcance 3. Sin embargo, el PCR introduce tonos de color y riesgo de defectos, por lo que los convertidores están instalando sistemas de clasificación óptica de calcín e invirtiendo en controles avanzados de canal de distribución para estabilizar la fusión. En España y Francia, los gobiernos regionales cofinancian centros de procesamiento de calcín, reduciendo así la extensión de los circuitos de logística inversa y aumentando los rendimientos de botella a botella. El mercado europeo de envases de botellas de vidrio para cosméticos y perfumería avanza, por tanto, hacia contratos de aprovisionamiento de circuito cerrado en los que la marca, el envasador y el convertidor comparten indicadores clave de rendimiento (KPI) de calidad del PCR.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Crecimiento del envase de plástico como sustituto de las botellas de vidrio | -0.4% | Segmentos de gran consumo en toda Europa (comercio minorista sensible al precio) | Mediano plazo (2-4 años) |

| Elevados costos de energía y huella de carbono de la producción de vidrio | -0.6% | Alemania, Italia, Francia (fabricación de uso intensivo de energía) | Corto plazo (≤ 2 años) |

| Recargos de flete para mercancías frágiles en el comercio electrónico | -0.2% | Reino Unido, Alemania, Benelux (alta penetración del comercio electrónico) | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de ceniza de soda que perturba la programación de hornos | -0.3% | UE-27 (cadenas de suministro dependientes de importaciones) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del envase de plástico como sustituto de las botellas de vidrio

Por debajo de los EUR 20 de precio, el PET y el PP monomaterial están erosionando la participación del vidrio porque el flete, las roturas y los recargos por mercancías peligrosas añaden un 25-40% al costo durante el cumplimiento del comercio electrónico. El tarro Lola PET de Quadpack para 2025 apunta a esta sensibilidad ofreciendo un envase de polímero único que esquiva las penalizaciones de peso del vidrio. La guía del sector cosmético de DHL destaca que los perfumes ricos en alcohol en vidrio enfrentan clasificación de materiales peligrosos, lo que aumenta la carga de cumplimiento para los pequeños comerciantes web. Sin embargo, la prohibición europea de microplásticos de 2027 prohibirá ciertos aditivos plásticos, el aluminio y el bio-PET, ofreciendo un alivio a medio plazo para las marcas impulsadas por el costo. Los convertidores responden aligerando las botellas de vidrio flint, pero la aceptación varía: las droguerías de gran consumo calculan el costo total de entrega sin asignar valor monetario a las afirmaciones de sostenibilidad, por lo que el vidrio pierde terreno a menos que un proveedor pueda demostrar paridad en gramos por dosis.

Elevados costos de energía y huella de carbono de la producción de vidrio

El combustible del horno sigue siendo el mayor costo variable. Los precios del gas natural, aunque por debajo del pico de 2022, todavía promedian un 50-70% por encima de los niveles de 2019, y la electricidad sigue siendo volátil a medida que los cierres nucleares comprimen el suministro. O-I Glass invirtió EUR 95 millones (USD 103 millones) para instalar hornos asistidos por oxicombustión en Francia, reclamando reducciones de CO₂ del 18%. El horno híbrido de Bormioli Luigi en 2024, cofinanciado por el Fondo de Innovación de la UE, mezcla metano con refuerzo eléctrico para reducir el uso de gas en un 30%. Financiar estas reconstrucciones es un desafío frente a un crecimiento de la línea superior de una CAGR del 3,58%, por lo que los convertidores con exposición diversificada a bebidas o productos farmacéuticos subvencionan de forma cruzada la capacidad cosmética. Mientras tanto, los términos contractuales indexan los recargos del precio del vidrio al precio de la energía eléctrica del día anterior en Alemania, transfiriendo directamente la volatilidad energética a los clientes de marcas y dificultando la previsión de los presupuestos de envase.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: los perfumes anclan el valor, el cuidado de la piel desbloquea el crecimiento incremental

Los perfumes mantuvieron una participación del 46,02% en 2025, subrayando la importancia de la conservación del aroma y la narrativa de marca, que dependen del vidrio inerte e impermeable a las fragancias. Las concentraciones de eau de parfum (EDP) y extracto requieren botellas de paredes gruesas para prevenir la evaporación y la oxidación, y las casas líderes asignan hasta el 15% del costo de fábrica al envase primario, muy por encima de la media cosmética. En Europa, los SKU insignia como Lancôme La Vie Est Belle y Dior Sauvage venden cada uno más de 3 millones de unidades anuales en botellas de vidrio flint que actúan como cuasi-coleccionables. El mercado europeo de envases de botellas de vidrio para cosméticos y perfumería se beneficia porque las cápsulas de recarga utilizan las mismas especificaciones de alta calidad para adaptarse a las geometrías de las botellas existentes, incorporando una carga base de demanda de reposición.

El cuidado de la piel, que representa solo el 33% del volumen, se está expandiendo a una CAGR del 4,56% a medida que proliferan los sueros de grado clínico. Las bombas sin aire integradas en cuerpos de vidrio ahora cumplen los estándares de envase farmacéutico ISO 15378, lo que permite a las marcas cosmecéuticas validar la estabilidad a 36 meses para retinoides y péptidos. Los frascos cuentagotas representan casi la mitad de los nuevos lanzamientos de tratamientos de cuidado de la piel en Francia y los Países Bajos, donde los dermocosmetics a menudo capturan las recomendaciones de los dermatólogos. Las marcas indie suelen preferir los cuentagotas de vidrio ámbar de menos de 30 ml para reforzar las señales de farmacia y minimizar la degradación por UV. En ambas vertientes, la industria europea de envases de botellas de vidrio para cosméticos y perfumería aprovecha el conocimiento farmacéutico, el moldeo en sala limpia, la esterilización por óxido de etileno (EO) y las bandas antimanipulación para ofrecer servicios de valor añadido que el plástico no puede igualar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad: el rango medio domina, los formatos grandes se aceleran

Las botellas entre 50 ml y 100 ml mantuvieron una participación del 42,10% del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería en 2025, ya que se alinean con la portabilidad de los bolsos y los límites de libre impuesto aduanero. El tamaño de 75 ml sigue siendo el buque insignia de las fragancias de prestigio, impulsando economías de escala en la cavitación de moldes y los tamaños de cartón. Sin embargo, el tramo de 100-150 ml registrará una CAGR del 5,49% gracias a las cremas nocturnas de «tarro económico» y los aceites corporales premium que justifican los envases de tamaño para despensa. La próxima tecnología de vidrio ligero termorresistente de Vetropack promete un vidrio un 30% más ligero en ese rango sin sacrificar la resistencia a las caídas, un avance que podría desbloquear la adopción masiva-premium.

Los formatos de menos de 30 ml prosperan en los concentrados potenciadores y los sets de descubrimiento, donde los volúmenes de llenado más bajos respaldan precios minoristas de EUR 1 por mililitro. Sin embargo, para las ampollas de menos de 10 ml, los blíster de plástico y aluminio compiten de forma agresiva debido a las normas de equipaje de mano en aviones y el peso del embalaje secundario. En el extremo opuesto, los formatos superiores a 150 ml siguen siendo de nicho, pero están ganando terreno en los elixires de baño y los aceites de spa vendidos a través de canales directos al consumidor. Estos tienden a utilizar botellas de vidrio flint o negras recubiertas para enfatizar el ritual y la estética, reforzando el atractivo experiencial que confiere el vidrio. Para los convertidores, la combinación de capacidades dicta la programación del horno: los formatos pequeños requieren prensado y soplado de cuello estrecho, mientras que los tarros requieren prensas de boca ancha, por lo que las líneas multi-IS rotan los moldes semanalmente para equilibrar las pérdidas por cambio con el riesgo de inventario.

Por color: el transparente lidera, el ámbar gana impulso

El vidrio transparente o flint representó el 54,92% del volumen de 2025, principalmente porque la transparencia muestra el tono del jugo en las fragancias y revela los gradientes de textura en las cremas para la piel. La decoración puede entonces añadir color mediante lacas internas o metalización externa sin sacrificar la materia prima base. Sin embargo, el vidrio ámbar es el de más rápido crecimiento, con una CAGR del 4,81%, porque los sueros de «belleza limpia» y probióticos suelen destacar la protección UV y la estética de farmacia. Cabe destacar que los sueros de vitamina C se degradan un 50% más lentamente en vidrio ámbar frente al flint, según las pruebas de estabilidad de los proveedores, lo que permite a las marcas ampliar las garantías de vida útil a 24 meses.

La segmentación por color también desempeña un papel en los sistemas de recarga, donde las carcasas translúcidas con cartuchos de PET internos permiten a los consumidores monitorear el nivel de llenado mientras la botella exterior estructural permanece impecable. Mezclar flujos de calcín, sin embargo, complica el reciclaje ya que las impurezas de color degradan los lotes de vidrio flint. El sistema de doble flujo de Alemania exige devoluciones clasificadas por color, proporcionando a sus convertidores una pureza de calcín superior y, por tanto, una ventaja de costos sobre las fusiones de vidrio flint. Los mercados del sur con recogida de flujo único tienen dificultades para suministrar PCR clasificado por color, lo que obliga a los convertidores a importar calcín de alta calidad a precios premium, un costo logístico ahora amplificado por los recargos de combustible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el lujo mantiene la escala, las marcas indie impulsan el crecimiento

Los conglomerados de lujo, incluidos LVMH, Estée Lauder y Chanel, mantuvieron una participación del 47,70% en 2025, desplegando acuerdos marco plurianuales que garantizan la utilización del horno para proveedores como Verescence y Stoelzle. Estos contratos a menudo incluyen exclusividad sobre la propiedad de los moldes, impidiendo a los convertidores revender la capacidad no utilizada, pero proporcionan una visibilidad a largo plazo esencial para financiar las reconstrucciones de hornos. Las marcas de gama alta también exigen la certificación ISO 50001 y la contabilidad completa del carbono del alcance 3, elevando la barrera de entrada para las vidrieras más pequeñas.

Las marcas indie y de marca privada avanzan a una CAGR del 5,17% utilizando envasadores por contrato como Quadpack y Lumson. Las cantidades mínimas de pedido de 5.000 unidades permiten lanzamientos de productos de prueba sin obsolescencia de inventario. La decoración por inyección de tinta digital admite un plazo de entrega de 10 días, crucial para las ventas flash en el comercio social. Aunque la economía unitaria es ajustada, las marcas indie pagan un 30% más por botella que sus homólogas de lujo; compensan esto aprovechando los márgenes directos al consumidor y el crowdfunding. Para los convertidores, el desafío es la flexibilidad operativa: las tiradas cortas arriesgan tiempo de horno inactivo, por lo que las herramientas de planificación por lotes impulsadas por inteligencia artificial (IA) programan pedidos independientes como rellenos entre campañas de lujo, maximizando las toneladas por día.

Análisis geográfico

Alemania contribuyó con el 22,35% de la demanda de 2025, impulsada por un gasto en belleza doméstica de USD 24,0 mil millones (EUR 22,0 mil millones) y una red de vidreros de precisión concentrada en Baviera y Turingia. La planta de Gerresheimer en Lohr am Main se sometió a una modernización de horno híbrido, que redujo el uso de gas en un 15% y las emisiones de CO₂ en un 40%, consolidando la posición de Alemania como piloto líder de la fusión descarbonizada en el continente. El mercado también se beneficia de los dermocosmetics del canal farmacéutico, donde la trazabilidad regulatoria favorece el vidrio sobre el plástico. El sistema de reciclaje de doble flujo de Alemania recoge el 85% del vidrio de envases, devolviendo calcín de alta calidad al circuito cosmético y reduciendo el costo efectivo por tonelada.

España, aunque con solo el 12% del volumen actual, registrará la mayor CAGR de la región del 5,86% hasta 2031. Una expansión del 5,30% en el gasto doméstico en belleza, un motor de exportación de USD 7,8 mil millones (EUR 7,2 mil millones) y la inversión de Verescence en La Granja son vientos de cola que se refuerzan mutuamente. El gobierno de Cataluña subvenciona plantas de procesamiento de calcín, acelerando el suministro de PCR de circuito cerrado que se alinea con el Reglamento europeo de envases y residuos de envases (PPWR). El líder español de fragancias Puig canaliza el suministro local de botellas hacia sus marcas y contratos de llenado de terceros, anclando la utilización del horno. El repunte del turismo impulsa el tráfico de perfumes en los duty-free de los aeropuertos de Barcelona y Madrid, aumentando la demanda de botellas de alto valor unitario.

Francia sigue siendo la potencia exportadora, con USD 25,4 mil millones (EUR 23,3 mil millones) en envíos de cosméticos en 2024, sosteniendo una vasta capacidad en Normandía y el Valle del Loira. La prohibición de los PFAS, efectiva en enero de 2026, y la ampliación del etiquetado de alérgenos en 2026 empujan a los formuladores hacia envases estables e inertes, favoreciendo el vidrio de paredes gruesas. Verescence, Pochet y SGD Pharma comparten un profundo conocimiento del know-how decorativo, lo que permite a las marcas francesas iterar en el diseño de botellas sin importar capacidad. Mientras tanto, los programas de préstamos verdes respaldados por el Estado financian la hibridación de hornos heredados, cerrando la brecha entre la ambición de sostenibilidad y las limitaciones de gasto de capital.

Italia y el Reino Unido completan los principales bloques, cada uno con un gasto maduro pero orientado al segmento premium. Bormioli Luigi y Zignago Vetro de Italia lideran el camino en tarros ligeros, mientras que los convertidores del Reino Unido atienden a las casas de fragancias patrimoniales que navegan las fricciones fronterizas post-Brexit. Benelux, aunque pequeño, alberga centros logísticos y el sitio de decoración de Verescence en Bélgica, que distribuye botellas de suero de ámbar por toda Europa del Norte durante la noche. Europa Central y Oriental exhibe bolsas de crecimiento del 4-5% a medida que el aumento de los ingresos impulsa el gasto en belleza; sin embargo, el suministro de vidrio allí todavía importa moldes y decoraciones de Europa Occidental, limitando la diversidad local de botellas.

Panorama competitivo

La consolidación define el mercado europeo de envases de botellas de vidrio para cosméticos y perfumería. La compra de Bormioli Pharma por parte de Gerresheimer por EUR 800 millones (USD 872 millones) en 2024 añadió nueve plantas y una capacidad de cierre significativa, desbloqueando el suministro integral de tarros, viales y cuentagotas. La adquisición por parte de Verallia del brazo italiano de Vidrala por EUR 230 millones (USD 251 millones) reforzó la escalabilidad entre categorías, permitiéndole trasladar moldes entre pedidos de alimentos y belleza. El capital privado se volcó cuando Movendo Capital y Draycott adquirieron Verescence en 2025, señalando que los inversores valoran las carteras orientadas al lujo, aisladas de las fluctuaciones en el volumen de bebidas.

Estratégicamente, los actores se centran en tres palancas clave: la hibridación de hornos, la automatización y el diseño de sistemas de recarga. El control de proceso por IA de Stoelzle reduce el desperdicio en un 8%, lo que resulta en una mejora directa del EBIT ya que los residuos fundidos consumen energía no facturable. El pulido robótico de 7 ejes de Bovone reduce los defectos manuales, elevando la producción de grado A, crítica para la claridad de los flacons de fragancias. En materia de descarbonización, los hornos de oxicombustión de O-I y los híbridos metano-eléctricos de Bormioli Luigi establecen referencias que los reguladores pueden codificar en mejores prácticas. La pérdida de mano de obra cualificada acelera la adopción de la robótica, con el almacén automatizado italiano de Vetropack eliminando el 3-5% de las pérdidas de manipulación y habilitando ventanas de despacho de 24 horas.

La innovación en espacios en blanco reside en la arquitectura recargable y las formulaciones avanzadas de PCR. El tarro Slim de 50 ml de Lumson presenta una taza desmontable mediante giro, lo que permite reponer solo la cápsula interior, reduciendo la masa de vidrio del ciclo de vida en un 60%. La tecnología RT-Lift de Techniplast permite el intercambio vertical de cartuchos sin desenroscar ensamblajes completos, lo que la hace ideal para tarros de crema de ojos donde el par puede inducir grietas por tensión. Los disruptores más pequeños que dominan estas mecánicas pueden superar su peso al licenciar la propiedad intelectual (IP) a las principales marcas. Las certificaciones de la industria se han convertido en requisitos indispensables: ISO 9001 e ISO 22716 garantizan las BPF cosméticas, ISO 14001 certifica la gobernanza ambiental, y la próxima ISO 23969 regirá la trazabilidad del PCR, reforzando el foso de cumplimiento para los actores establecidos.

Líderes de la industria europea de envases de botellas de vidrio para cosméticos y perfumería

Verescence France SASU

Vitro S.A.B. de C.V.

Zignago Vetro SpA

Piramal Glass Private Limited

Pragati Glass Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: El concepto de botella de vidrio reutilizable ligera y termorresistente de Vetropack ganó el Premio WorldStar de la Organización Mundial del Envase (World Packaging Organisation), destacando una reducción de peso del 30% mientras se preserva la integridad estructural.

- Marzo de 2025: Baralan presentó su nueva tecnología de decoración en 3D junto con el sistema de vidrio recargable Re-Charge, ofreciendo diseños de logotipos en relieve y envases reutilizables para marcas de belleza emergentes.

- Febrero de 2025: Verescence inició negociaciones exclusivas para un cambio de propiedad cuando Oaktree Capital Management acordó vender su participación a un consorcio liderado por Movendo Capital y Draycott, allanando el camino para una inversión continuada en capacidad de vidrio sostenible.

- Enero de 2025: TricorBraun anunció la adquisición de Euroglas en Alemania y Glaspack en Austria, ampliando su alcance de distribución en la región DACH.

Alcance del informe del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería

El mercado europeo de envases de botellas de vidrio para cosméticos y perfumería hace referencia a la industria enfocada en la producción, distribución y utilización de botellas de vidrio diseñadas específicamente para el envasado de productos cosméticos y de perfumería. Estas botellas son valoradas por su durabilidad, atractivo estético y capacidad para preservar la calidad del contenido.

El informe del mercado europeo de envases de botellas de vidrio para cosméticos y perfumería está segmentado por aplicación (perfumes, cuidado de la piel, cosméticos de color, otras aplicaciones), capacidad (hasta 50 ml, 50–100 ml, 100–150 ml, más de 150 ml), color (transparente/flint, ámbar, otros colores), usuario final (marcas de lujo, masa premium, mercado masivo, indie/marca privada) y país (Alemania, Reino Unido, Francia, Italia, España, Benelux, resto de Europa). Los pronósticos del mercado se proporcionan únicamente en términos de valor (USD).

| Perfumes |

| Cuidado de la piel |

| Cosméticos de color |

| Otras aplicaciones |

| Hasta 50 ml |

| 50 – 100 ml |

| 100 – 150 ml |

| Más de 150 ml |

| Transparente / Flint |

| Ámbar |

| Otros colores |

| Marcas de lujo |

| Masa premium |

| Mercado masivo |

| Indie / Marca privada |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Benelux |

| Resto de Europa |

| Por aplicación | Perfumes |

| Cuidado de la piel | |

| Cosméticos de color | |

| Otras aplicaciones | |

| Por capacidad | Hasta 50 ml |

| 50 – 100 ml | |

| 100 – 150 ml | |

| Más de 150 ml | |

| Por color | Transparente / Flint |

| Ámbar | |

| Otros colores | |

| Por usuario final | Marcas de lujo |

| Masa premium | |

| Mercado masivo | |

| Indie / Marca privada | |

| Por país | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Benelux | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor del segmento europeo de envases de botellas de vidrio para cosméticos y perfumería en 2026?

El segmento está valorado en USD 1,06 mil millones en 2026 y se proyecta que alcance USD 1,26 mil millones en 2031.

¿Con qué rapidez avanza la adopción de vidrio de alto contenido PCR bajo el Reglamento europeo de envases y residuos de envases?

La integración de PCR está aumentando de forma pronunciada, con los principales proveedores ya incorporando un contenido reciclado del 20-40% e informando que el 77% de la producción total de 2023 se fabricó con vidrio PCR.

¿Por qué las marcas de cuidado de la piel están cambiando a botellas cuentagotas de vidrio?

Los formatos de cuentagotas señalan una dosificación de precisión, justifican primas de precio del 15-25% y protegen los activos de alta potencia, convirtiéndolos en una opción preferida para sueros y concentrados de tratamiento.

¿Qué geografía europea tiene previsto registrar el crecimiento más rápido en el envase de vidrio cosmético hasta 2031?

España está preparada para crecer a una CAGR del 5,86%, impulsada por las casas de fragancias orientadas a la exportación y la rápida expansión del comercio electrónico.

¿Cómo están moldeando los elevados costos de energía las estrategias de producción de envases de vidrio?

Los productores están invirtiendo en hornos híbridos metano-eléctricos y tecnología de oxicombustión para reducir el uso de gas en un 15-30% y las emisiones de CO₂ in situ hasta en un 18%.

¿Qué innovación permite botellas de vidrio cosmético más ligeras sin sacrificar la durabilidad?

Las botellas ligeras termorresistentes, previstas para su lanzamiento industrial en 2026, reducen el peso en aproximadamente un 30% manteniendo la resistencia estructural necesaria para los ciclos de recarga.

Última actualización de la página el: