Tamaño y participación del mercado de botellas y envases de vidrio de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

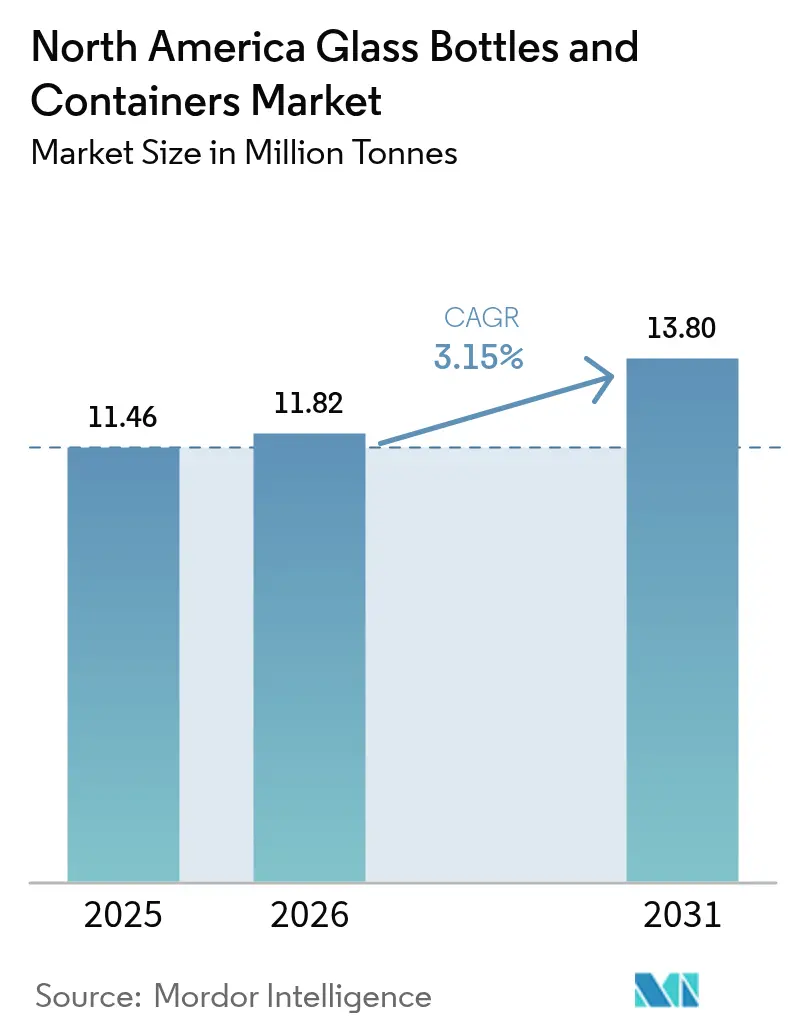

| Tamaño del mercado en el año base (2025) | 11.46 Millones de toneladas |

| Volumen del Mercado (2026) | 11.82 Millones de toneladas |

| Volumen del Mercado (2031) | 13.8 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de botellas y envases de vidrio de América del Norte por Mordor Intelligence

El tamaño del mercado de botellas y envases de vidrio de América del Norte se estima en 11,82 millones de toneladas en 2026, creciendo desde el valor de 2025 de 11,46 millones de toneladas, con proyecciones para 2031 que muestran 13,8 millones de toneladas, creciendo a una CAGR del 3,15% durante el período 2026-2031. La resiliencia de la demanda refleja la reciclabilidad infinita del material, su inercia química y su atractivo premium en estanterías, que se alinean con los mandatos de economía circular cada vez más estrictos y las elecciones de los consumidores orientadas a la salud. La expansión de las bebidas artesanales, el crecimiento de la belleza de lujo y la necesidad del comercio electrónico de envases resistentes a daños sustentan colectivamente ganancias de volumen sostenidas. La consolidación entre los grandes productores, las inversiones en reducción de energía en hornos y las preferencias de cambio de color hacia el vidrio ámbar definen aún más la dinámica competitiva a corto plazo dentro del mercado de botellas y envases de vidrio de América del Norte.

Conclusiones clave del informe

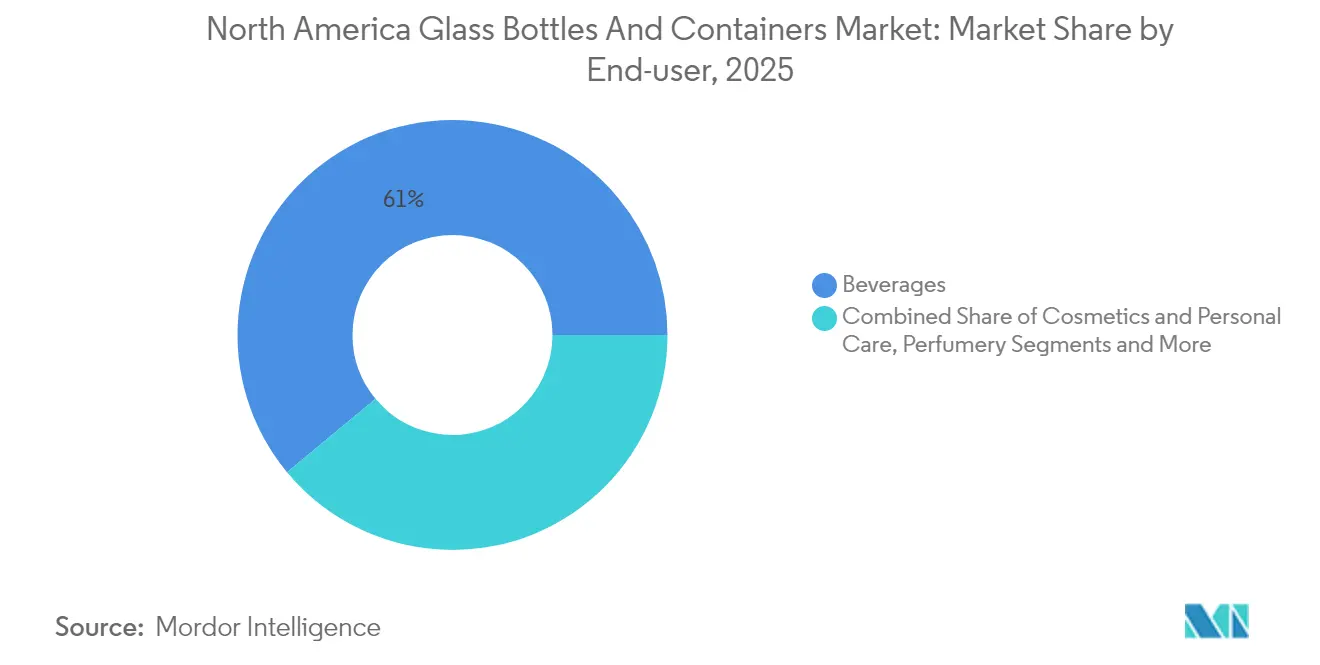

- Por usuario final, las bebidas capturaron el 61,02% de la participación del mercado de botellas y envases de vidrio de América del Norte en 2025.

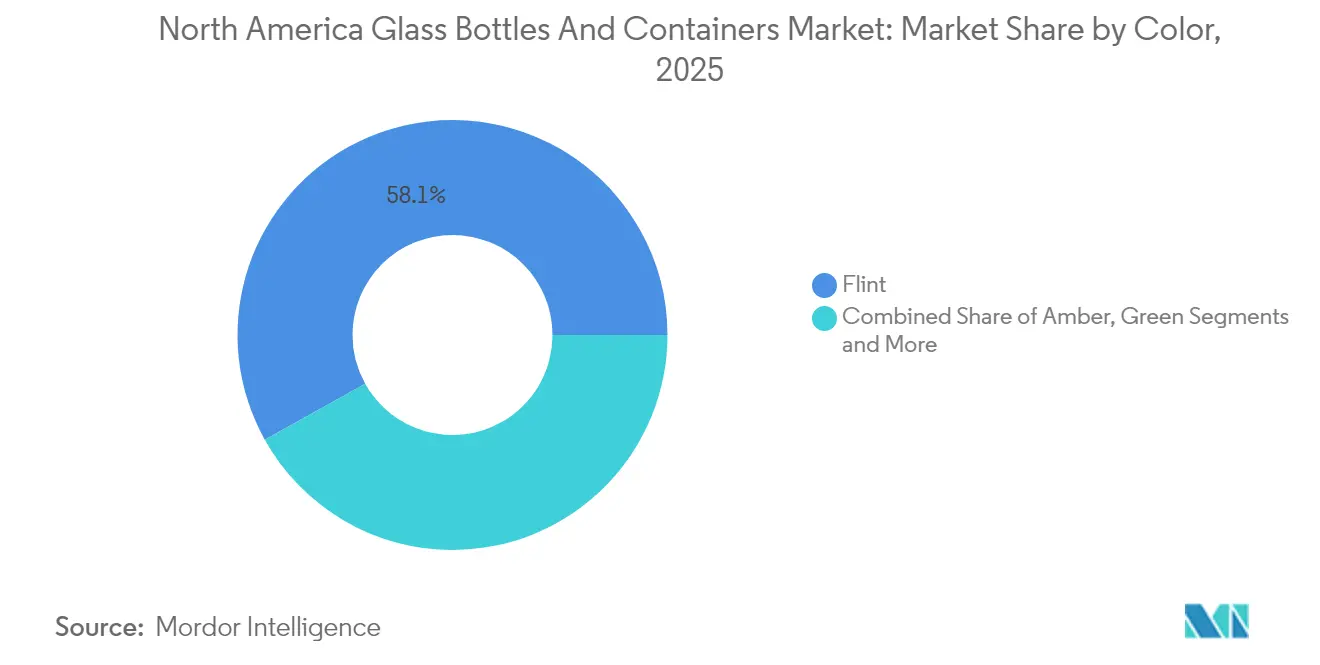

- Por color, se proyecta que el mercado de botellas y envases de vidrio de América del Norte para vidrio ámbar crezca a una CAGR del 3,69% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de botellas y envases de vidrio de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El crecimiento del comercio electrónico impulsa la demanda de envases duraderos y premium | +0.8% | Estados Unidos y Canadá, con extensión a México | Mediano plazo (2 a 4 años) |

| El auge de las bebidas artesanales impulsa la demanda de botellas de vidrio personalizadas | +0.7% | Estados Unidos como núcleo, con expansión a Canadá | Corto plazo (≤ 2 años) |

| El impulso a la sostenibilidad y la reciclabilidad favorecen el vidrio frente al plástico | +0.6% | Global, con ganancias tempranas en California, Nueva York y Ontario | Largo plazo (≥ 4 años) |

| Los programas de Responsabilidad Extendida del Productor promueven la adopción del vidrio | +0.4% | Canadá a nivel nacional, estados selectos de EE. UU. | Mediano plazo (2 a 4 años) |

| El grabado en relieve y los acabados artísticos mejoran la diferenciación de marca | +0.3% | Segmentos premium de América del Norte | Corto plazo (≤ 2 años) |

| El cambio del consumidor hacia envases más saludables impulsa la preferencia por el vidrio | +0.5% | Mercados urbanos de Estados Unidos y Canadá | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento del comercio electrónico impulsa la demanda de envases duraderos y premium

Se espera que el volumen del comercio minorista en línea de EE. UU. aumente un 53% entre 2024 y 2029, lo que obliga a las marcas a buscar soluciones rígidas que soporten el envío en múltiples etapas mientras preservan la estética del producto. Las botellas de vidrio satisfacen ambos requisitos: resisten las fuerzas de compresión y crean un momento de "unboxing" característico que fortalece la fidelidad en la venta directa al consumidor. Los cosméticos, los condimentos artesanales y las bebidas de nicho, todos comunes en cajas de suscripción, especifican ahora insertos protectores personalizados que se combinan con formatos de vidrio ligero para minimizar roturas. Los centros de cumplimiento incorporan cada vez más líneas automatizadas de relleno de huecos calibradas para huellas estándar de botellas de 250 ml y 500 ml, lo que reduce los costes de manipulación. A medida que las redes de última milla perfeccionan los servicios con control de temperatura, los vendedores de bebidas de cadena de frío pueden mantener su posicionamiento premium sin recurrir a los plásticos multicapa. En conjunto, la optimización logística y la percepción del consumidor consolidan el vidrio como el recipiente preferido dentro del mercado de botellas y envases de vidrio de América del Norte.

El auge de las bebidas artesanales impulsa la demanda de botellas de vidrio personalizadas

Estados Unidos añadió más de 300 destilerías y 250 microcervecerías solo en 2024, cada una destacando la identidad local y la diferenciación en estanterías. Los logotipos en relieve, los perfiles de hombro no uniformes y los cuellos con acabado de corcho se han convertido en señales características que generan primas de precio en las salas de degustación. Los moldes personalizados, antes viables solo por encima de 500.000 unidades, son ahora económicos a partir de 50.000 unidades gracias a los utillajes modulares y la impresión en arena en 3D de preformas. Las sidrerías canadienses siguen la tendencia, importando híbridos de vidrio transparente y ámbar que combinan protección UV con atractivo visual. Las vidrierías regionales de Kentucky, Misuri y Ontario se benefician de plazos de entrega cortos, reduciendo las emisiones de transporte y reforzando las narrativas de sostenibilidad. Estos factores se combinan para elevar el rendimiento en valor de los formatos personalizados dentro del mercado de botellas y envases de vidrio de América del Norte.

El impulso a la sostenibilidad y la reciclabilidad favorecen el vidrio frente al plástico

El vidrio puede recuperarse indefinidamente sin pérdida de pureza, posicionándolo en el centro de la legislación estatal sobre artículos de un solo uso. El mandato de California de que todos los envases sean reciclables o compostables para 2032, junto con el aumento de los reembolsos del depósito de botellas en Nueva York, impulsa la demanda de cullet y mejora la economía de la recogida. Las marcas ahora etiquetan el porcentaje de contenido reciclado en los cuellos de las botellas, lo que genera un aumento de 14 puntos en la intención de compra entre los consumidores millennials. Los comercializadores de vino y licores publicitan asociaciones de circuito cerrado que canalizan los envases vacíos de las salas de degustación de vuelta a los hornos locales, reduciendo la huella de carbono en un 30% frente a un lote de materia prima virgen. La inversión en hornos eléctricos de bajo carbono se acelera, con dos líneas de este tipo previstas para iniciar operaciones en Ohio a finales de 2026. En conjunto, el impulso de las políticas y la comunicación de las marcas amplifican la narrativa del material preferido para el mercado de botellas y envases de vidrio de América del Norte.

Los programas de Responsabilidad Extendida del Productor promueven la adopción del vidrio

Nueve provincias canadienses operan esquemas de Responsabilidad Extendida del Productor que exigen a los productores financiar la recuperación al final de la vida útil. Las tarifas de procesamiento de vidrio transparente promedian CAD 0,50 por kilogramo (USD 0,37) frente a gravámenes más elevados sobre los plásticos compuestos, inclinando la economía hacia el vidrio. Columbia Británica ya alcanza una tasa de recuperación del 79,6%, suministrando cullet de alta calidad que reduce el consumo de energía de los hornos hasta en un 3%. Las propuestas piloto de Responsabilidad Extendida del Productor en Maine y Oregón adoptan modelos de modulación de tarifas que recompensan el envasado de un solo material.[1]Packaging School Faculty, "Responsabilidad Extendida del Productor para envases en Canadá", PackagingSchool.comA medida que la política se extiende, las pequeñas marcas descubren que cambiar a botellas ámbar de menor peso puede compensar la exposición a tarifas al mismo tiempo que satisface los cuadros de mando de reciclabilidad de los minoristas. Por lo tanto, la Responsabilidad Extendida del Productor actúa como un viento de cola estructural para el mercado de botellas y envases de vidrio de América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las brechas en la infraestructura de reciclaje limitan la disponibilidad de cullet | -0.5% | Zonas rurales de América del Norte | Largo plazo (≥ 4 años) |

| El peso y la fragilidad incrementan los costes de entrega de última milla | -0.4% | Centros urbanos de alta densidad de comercio electrónico | Mediano plazo (2 a 4 años) |

| Los envases de plástico y metal continúan dominando las referencias masivas | -0.3% | Canales de venta minorista masiva | Largo plazo (≥ 4 años) |

| Los elevados requisitos energéticos de los hornos aumentan la exposición al carbono | -0.2% | Regiones de fabricación con altos costes de energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las brechas en la infraestructura de reciclaje limitan la disponibilidad de cullet

La recogida de vidrio varía desde el 73% de Oregón hasta el 8% de Illinois, lo que limita una corriente fiable de materia prima secundaria. Los municipios rurales suelen carecer de puntos de depósito, lo que obliga a los transportistas a depositar en vertederos el cullet de color mixto. Strategic Materials Inc. opera 42 plantas de procesamiento y, sin embargo, aún cubre menos de la mitad de los condados de EE. UU. Cuando el suministro de cullet disminuye, las formulaciones de mezcla revierten a cal sodada virgen, lo que aumenta el consumo de combustible en un 15% y erosiona las credenciales de carbono. Los fabricantes en corredores bien abastecidos, como el Pacífico Noroeste, disfrutan de ventajas de coste de USD 15 por tonelada frente a sus homólogos del Medio Oeste, lo que agrava los desequilibrios regionales dentro del mercado de botellas y envases de vidrio de América del Norte.

El peso y la fragilidad incrementan los costes de entrega de última milla

El envío de un paquete de 12 botellas de vidrio de 330 ml pesa 2,4 kg más que los equivalentes en latas, lo que eleva las tarifas de mensajería por zonas en un 18% de media. Los separadores de cartón corrugado protectores añaden costes de material y aumentan el peso dimensional. Los pequeños comerciantes en línea tienen dificultades para absorber los recargos, lo que los empuja hacia formatos más ligeros. Los productores contrarrestan esto mediante la reducción de peso: una importante marca de licores redujo 90.000 toneladas al disminuir el grosor de la pared de la botella en 1 mm en 2024. No obstante, los requisitos de manipulación frágil siguen siendo un factor de coste adverso en todo el mercado de botellas y envases de vidrio de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por usuario final: Las bebidas anclan el volumen, la belleza acelera el crecimiento

Las ventas a productores de bebidas representaron el 61,02% del mercado de botellas y envases de vidrio de América del Norte en 2025, gracias al arraigado consumo de cerveza artesanal, licores premium y bebidas funcionales. Las restricciones regulatorias sobre los plásticos en el envasado de bebidas alcohólicas consolidan aún más el vidrio como opción predeterminada para la preservación del sabor y la narrativa del patrimonio de marca. Se proyecta que el segmento registre ganancias estables de un solo dígito bajo a medida que la proliferación de referencias compensa el estancamiento de los volúmenes de cerveza convencional. Los mezcladores premium y los cócteles listos para consumir adoptan diseños de cuello acanalado y relieves antes reservados para los licores, elevando los precios de venta promedio. Se prevé que los cosméticos y el cuidado personal, aunque con una base menor, registren una CAGR del 3,6% hasta 2031, superando a todos los demás usos finales dentro del mercado de botellas y envases de vidrio de América del Norte. Las marcas de cuidado de la piel de lujo enfatizan los tarros de paredes gruesas que transmiten peso y posibilidad de reutilización; las estaciones de recarga en grandes almacenes de prestigio fomentan las visitas repetidas.

La demanda farmacéutica se beneficia de la guía consolidada de la FDA de 2024, que simplifica la validación de viales de borosilicato Tipo I. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) amplían, por tanto, sus carteras de viales, elevando la producción de vidrio de grado médico. Los segmentos de alimentos, como las mermeladas gourmet, las salsas para mojar y los aceites prensados en frío, mantienen un crecimiento de nicho, aprovechando el vidrio transparente para mostrar texturas naturales y reforzar el posicionamiento artesanal. En conjunto, la adopción diversificada en estas verticales sustenta la estabilidad a largo plazo del tamaño del mercado de botellas y envases de vidrio de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por color: El ámbar supera al resto mientras el transparente mantiene su escala

El vidrio transparente concentró el 58,10% de la participación del mercado de botellas y envases de vidrio de América del Norte en 2025, sirviendo a sectores donde la claridad transmite señales de frescura y precisión en la dosificación. Los envasadores farmacéuticos requieren sistemas de inspección en línea que dependen de paredes de cristal transparente, asegurando una demanda base continua. Bebidas como el vodka y los licores botánicos utilizan variantes ultra-transparentes con bajo contenido en hierro, mejorando el brillo óptico y los efectos de iluminación en estanterías. Sin embargo, las perspectivas de volumen de la categoría se ven moderadas por la creciente conciencia sobre la sensibilidad ultravioleta, que favorece los tonos más oscuros para los nutracéuticos y el café preparado en frío.

Se prevé que el vidrio ámbar avance a una CAGR del 3,69%, la más rápida entre las clases de color, impulsado por la cerveza premium, los sueros de protección solar y las tinturas de CBD. Los productores comercializan la capacidad del ámbar para bloquear hasta el 97% de los rayos UV-A, reduciendo la fotodegradación sin estabilizadores químicos. El cullet de ámbar con alto contenido reciclado ayuda a las marcas a difundir hitos de reducción de carbono, añadiendo peso de marketing. Las colaboraciones con cooperativas de destilación artesanal en Texas y Ontario han producido tonos ámbar exclusivos que evocan el carbonizado de los barriles, reforzando las narrativas de autenticidad dentro del tamaño del mercado de botellas y envases de vidrio de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Estados Unidos suministra más del 70% de la producción regional, impulsado por la proximidad a grandes centros de bebidas y una densa red de procesadores de reciclaje. O-I Glass registró un beneficio operativo de USD 141 millones en el primer trimestre de 2025, un salto del 38% interanual, citando un 4% más de envíos y señales de precios netos estables que indican una alineación efectiva de la capacidad. Las destilerías artesanales de Kentucky, Tennessee y Nueva York sustentan la demanda especializada de botellas, mientras que las instalaciones de kombucha de la Costa Oeste apuestan por botellas de vidrio transparente de formato ligero de 200 ml. Los fondos de la Ley Federal de Inversión en Infraestructura y Empleo destinados a mejoras del reciclaje municipal prometen aliviar la escasez de cullet en los estados del Medio Oeste para finales de 2027.

Canadá aporta un volumen constante bajo un estricto marco de Responsabilidad Extendida del Productor. Las tarifas provinciales de recuperación que favorecen los envases de un solo material impulsan los circuitos de circulación del vidrio, con la tasa de recuperación de envases del 79,6% de Columbia Británica liderando los gráficos de América del Norte. La próxima renovación del programa Caja Azul de Ontario transferirá la plena responsabilidad financiera a los productores, impulsando a los grupos multinacionales de bebidas a renovar las formas de botella compatibles con los clasificadores de flujo único. El establecido programa de recogida en acera de Quebec canaliza una financiación sustancial, casi CAD 1.000 millones, desde 2005 hacia la modernización de la clasificación óptica. Estos marcos refuerzan el suministro de cullet, reduciendo la demanda de energía por lote en el mercado de botellas y envases de vidrio de América del Norte.

México sirve tanto como plataforma de exportación como frontera de expansión. El operador consolidado Vitro opera hornos en Coahuila y Nuevo León, enviando botellas de cerveza de vidrio transparente a cervecerías de la frontera estadounidense bajo aranceles comerciales favorables. Las marcas nacionales de tequila premium especifican decantadores de vidrio artístico de base pesada que muestran el acabado manual artesanal, elevando el valor por unidad. La nueva capacidad de procesamiento de cullet en Guadalajara, prevista para el tercer trimestre de 2026, abastecerá los crecientes pedidos de tarros cosméticos de envasadores por contrato transfronterizos. Combinado con el aumento del gasto de la clase media, estas inversiones posicionan a México como un motor de crecimiento dentro del mercado más amplio de botellas y envases de vidrio de América del Norte.

Panorama competitivo

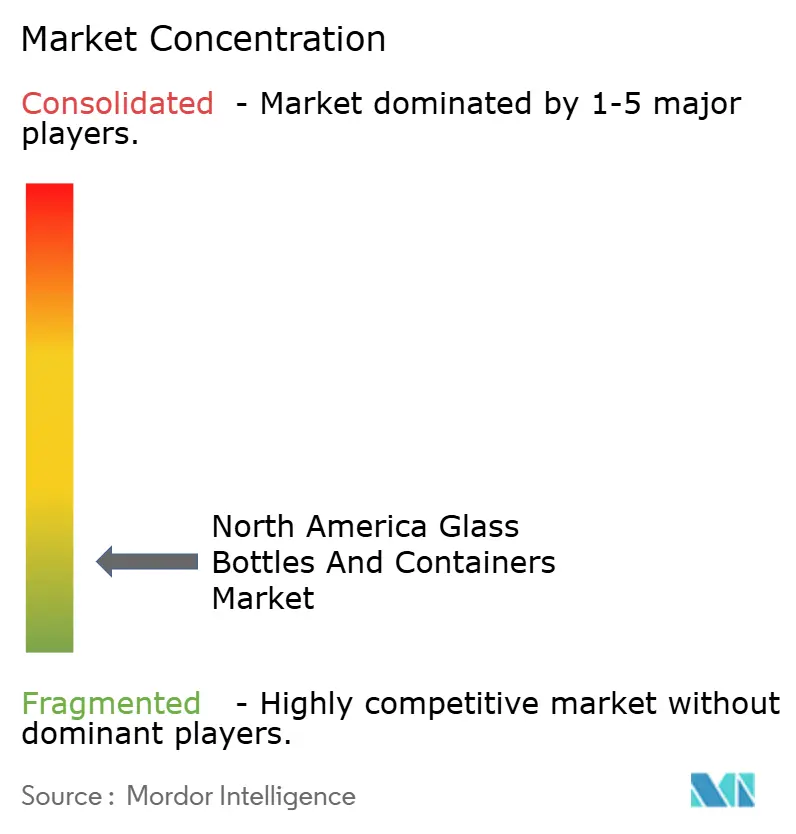

La concentración del mercado es moderada. Los cinco principales proveedores representan aproximadamente el 55% de los envíos regionales, una cifra moldeada por la reciente reestructuración. Ardagh Group, rebajado a CCC por Fitch, está cerrando líneas de botellas de cerveza infrautilizadas en California y Ohio para estabilizar los flujos de caja. El programa "Fit to Win" de O-I Glass prevé al menos seis cierres permanentes de hornos hasta 2026, reduciendo la capacidad redundante mientras destina USD 650 millones en ahorros hacia proyectos piloto de hornos eléctricos. Estos movimientos buscan equilibrar la oferta con la normalización de la demanda pospandémica en el mercado de botellas y envases de vidrio de América del Norte.

La dirección estratégica se orienta hacia la descarbonización. Las empresas líderes co-invierten con las empresas de servicios públicos de energía en acuerdos de compra de electricidad renovable que financian hornos híbridos capaces de reducir el CO₂ en un 30%. Las asociaciones de circuito cerrado con Strategic Materials Inc. garantizan una pureza de cullet superior al 98%, lo que permite la reducción de peso sin comprometer la resistencia. Algunos productores experimentan con la combustión de combustible de hidrógeno y oxígeno, reportando prometedoras reducciones de NOₓ. La patentación de formulaciones de recubrimiento en caliente que mantienen la resistencia a los arañazos en paredes más delgadas añade otro barniz competitivo.

Las fusiones y adquisiciones apuntan a nichos especializados. La compra de Bormioli Pharma por parte de Gerresheimer en diciembre de 2024 amplía su presencia en el envasado de biológicos inyectables. La adquisición de Euroglas y Glaspack por parte de TricorBraun en 2025 incorpora formas premium de botellas de vino europeas a su catálogo para importadores de América del Norte. Los proveedores de equipos también se consolidan; el acuerdo de Indicor en marzo de 2025 para adquirir AGR International asegura el conocimiento de inspección de vidrio esencial para elevar los estándares de calidad farmacéutica. En general, la innovación, las métricas de sostenibilidad y la consolidación selectiva dan forma a la rivalidad dentro del mercado de botellas y envases de vidrio de América del Norte.

Líderes de la industria de botellas y envases de vidrio de América del Norte

O-I Glass, Inc

Ardagh Group S.A.

Anchor Glass Container Corporation

Gerresheimer AG

Stoelzle Glass Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La descarbonización y las mejoras de productividad en toda la capacidad de envases de vidrio de Norteamérica están generando espacio en blanco para los proveedores que puedan respaldar diseños más ligeros, mayor tolerancia al casco reciclado y una calidad estética más consistente para SKU premium de bebidas y belleza. El mercado ya está mostrando señales de inversión en 2026, incluido el programa de modernización de 100 millones de USD de Stoelzle Glass USA en Monaca, Pensilvania, con una reconstrucción del horno programada para julio de 2026 y un objetivo declarado de elevar la capacidad de fusión diaria a alrededor de 400 toneladas. En el lado de la demanda, el plan de 35 millones de USD de Coca-Cola Consolidated para agregar una línea de producción de botellas de vidrio en Indianápolis, Indiana (construcción programada para comenzar a finales de 2026) añade tracción para formatos de botella estandarizados y abastecimiento local.

La economía del reciclaje vinculada a las políticas y los programas de responsabilidad extendida siguen siendo una palanca accionable para la adopción del vidrio, especialmente donde los pagos o la modulación de tarifas recompensan directamente el contenido reciclado y los envases monomaterial. La AB 899 de California (firmada en octubre de 2025) extiende y aumenta los pagos de desarrollo de mercado que incentivan el uso de vidrio reciclado por parte de los fabricantes de envases, reforzando los casos de negocio para las asociaciones de procesamiento de casco y la recolección de circuito cerrado en torno a los principales corredores de bebidas. Al mismo tiempo, la acción legislativa de 2026, como la H.915 de Vermont (programada para entrar en vigor en julio de 2026), mantiene activos los marcos de fin de vida financiados por los productores, brindando a los propietarios de marcas y envasadores una base más clara para las decisiones de materiales, y permitiendo a los fabricantes de vidrio diferenciarse por contenido reciclado verificado y continuidad de suministro nacional en medio de la volatilidad comercial y arancelaria.

Desarrollos recientes del sector

- Junio de 2026: Ardagh Glass Packaging-North America amplió su cartera de licores premium de fabricación estadounidense con una nueva botella de licor de 700 ml. El lanzamiento siguió a la resolución del Alcohol and Tobacco Tax and Trade Bureau (TTB) que autorizó estándares de llenado adicionales, permitiendo a las marcas de licores ampliar sus arquitecturas de SKU sin abandonar el vidrio.

- Octubre de 2025: Anchor Glass Container Corporation completó una recapitalización integral, reduciendo la deuda total en más del 60% y asegurando 100 millones de USD en nuevo capital. La transacción fortaleció su capacidad para financiar reconstrucciones de hornos y otras mejoras de capacidad en toda su red de fabricación en EE. UU., respaldando la confiabilidad del servicio para clientes de bebidas y alimentos.

- Diciembre de 2024: Gerresheimer completó su adquisición de Bormioli Pharma. El acuerdo amplió la cartera de envases estériles y para fármacos sensibles de Gerresheimer, reforzando sus capacidades de vidrio de grado farmacéutico y contención que se trasladan a los requisitos de envases de mayor especificación en Norteamérica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los envases rígidos fabricados de vidrio, principalmente botellas y frascos, utilizados para empacar y vender productos en toda Norteamérica. El tamaño del mercado se construye a partir de los volúmenes físicos enviados y consumidos en la región durante el período de estudio.

Exclusiones de alcance: Los viales y ampollas de vidrio utilizados en envases farmacéuticos están excluidos de este dimensionamiento de mercado.

Descripción general de la segmentación

- Por usuario final

- Bebidas

- Alcohólicas

- Cerveza

- Vino

- Licores

- Otras bebidas alcohólicas (sidra y otras bebidas fermentadas)

- No alcohólicas

- Zumos

- Bebidas carbonatadas (CSDs)

- Bebidas a base de productos lácteos

- Otras bebidas no alcohólicas

- Alcohólicas

- Alimentos (mermelada, jalea, mermeladas de frutas, miel, salchichas y condimentos, aceite, encurtidos)

- Cosméticos y cuidado personal

- Productos farmacéuticos (excluidos viales y ampollas)

- Perfumería

- Bebidas

- Por color

- Verde

- Ámbar

- Transparente

- Otros colores

- Por país

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando cómo se genera la demanda de vidrio para envases en bebidas, alimentos y cuidado personal, y luego alineándola con la base de suministro en Estados Unidos y Canadá. Para ello, nos apoyamos en fuentes públicas como las series de manufactura del US Census, las estadísticas comerciales de la US International Trade Commission, las tablas de manufactura y comercio de Statistics Canada, y las publicaciones de materiales y reciclaje de la EPA, junto con comunicados de asociaciones industriales y artículos técnicos.

Para mantener supuestos realistas, también revisamos informes anuales de empresas y presentaciones a inversores en busca de adiciones de capacidad, cronogramas de reconstrucción de hornos y comentarios sobre utilización, seguido de cobertura de prensa confiable sobre energía, disponibilidad de casco y señales regulatorias de envases. En algunos casos, se utilizaron suscripciones a bases de datos de pago para datos financieros de empresas, búsquedas de patentes y verificaciones de importación/exportación a nivel de envíos, principalmente para confirmar tendencias y detectar vacíos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar qué está moviendo realmente el mercado en los trimestres recientes, y para ajustar los insumos difíciles de leer a partir de datos públicos, como los cambios en la mezcla de colores y el ritmo de reducción de peso. Hablamos con fabricantes, distribuidores, equipos de compras de marcas y envases, y expertos en la cadena de valor del reciclaje en Estados Unidos y Canadá. La retroalimentación se utilizó luego para reconciliar los supuestos documentales y finalizar los rangos del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | CXOs: 17% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | |

| Jugadores más pequeños: 19% | Gerentes: 43% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, el paso de arriba hacia abajo reconstruye la demanda a partir de los grupos de uso final donde el vidrio es una opción de envase habitual, y luego convierte esos grupos en volumen de vidrio para envases utilizando el formato de envase y los rangos de peso típicos. Una vez establecido el grupo de demanda, se distribuye a través de divisiones por país y por color para ajustarse a la definición del mercado.

El modelo se guía por insumos prácticos como la producción y las tendencias de embotellado de bebidas alcohólicas y no alcohólicas, la penetración de envases en categorías de alimentos para frascos y botellas, las señales de premiumización que afectan la cuota del vidrio, la disponibilidad de casco y las tasas de reciclaje que influyen en la respuesta de la oferta, y el momento de reconstrucción de hornos o ampliación de capacidad. Para corroborar los totales, también realizamos verificaciones selectivas de abajo hacia arriba utilizando patrones de envío de proveedores muestreados, la dirección del flujo comercial de envases vacíos, y rangos de precio por tonelada para verificar la coherencia de los volúmenes y el crecimiento implícitos. Cuando faltaban datos de empresas o categorías, utilizamos indicadores proxy de categorías comparables y luego los ajustamos según lo que los entrevistados describieron como comportamiento realista de sustitución y mezcla.

Las previsiones se elaboraron mediante análisis de escenarios. El caso central se ancla al crecimiento esperado de la demanda de bebidas y alimentos, y luego se somete a pruebas de estrés ante fluctuaciones en los costos de energía, cambios regulatorios en los envases y variaciones en las restricciones de reciclaje. La perspectiva final refleja lo que los participantes de la industria consideraron alcanzable en los próximos cinco años, en lugar de una extrapolación puramente mecánica.

Validación de datos y ciclo de actualización

Los resultados se cotejan con señales independientes, como patrones históricos de volumen, movimientos comerciales y eventos de capacidad conocidos, de modo que la trayectoria de crecimiento no se desvíe de las restricciones reales del mercado. Si un supuesto genera un salto repentino en toneladas, se marca, se revisa y se rastrea hasta un impulsor específico antes de que permanezca en el modelo.

Antes de la aprobación final, el trabajo pasa por una revisión interna de varios pasos donde se vuelven a verificar los cálculos, las unidades y las divisiones por país, y los supuestos clave se cuestionan con al menos una revisión adicional de un analista. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, incluidos cierres importantes de hornos, grandes ampliaciones o cambios de política que modifican la adopción del vidrio. Justo antes de la entrega, se realiza nuevamente una revisión de validación rápida para que los clientes reciban la visión más actual.

Estimación de Mordor Intelligence del mercado de botellas y envases de vidrio de Norteamérica en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para este espacio a menudo no coinciden porque el límite del producto y la unidad de medida pueden cambiar de un estudio a otro. También aparecen diferencias cuando un informe mezcla todos los formatos de envases de vidrio en una sola cifra, o cuando convierte el volumen a valor utilizando un único supuesto de precio que no refleja las variaciones de precio impulsadas por la mezcla y la energía.

Los viales y ampollas de vidrio en envases farmacéuticos quedan fuera del alcance de Mordor Intelligence aquí, y esa decisión de inclusión por sí sola puede ampliar la brecha frente a fuentes que etiquetan el mercado como envases de vidrio totales. Más allá del alcance, la dispersión suele estar impulsada por cómo se traducen los indicadores de demanda de bebidas y alimentos en volúmenes de envases, cómo se tratan las restricciones de contenido reciclado, y si los tipos de cambio y los tiempos de inflación se aplican de manera coherente para el año declarado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,46 millones de USD (2025) | |

| Editorial comercial A | 16,97 mil millones de USD (2024) | Utiliza una definición más amplia de envases de vidrio y reporta valor, lo que puede incluir formatos farmacéuticos y otros envases de vidrio más allá de botellas y contenedores, y también depende en gran medida de los supuestos de precio promedio. |

| Rastreador de la industria B | 11,42 mil millones de USD (2024) | Reportado como un mercado de valor para envases de vidrio con un año base diferente, y la estimación puede variar según cómo se aplique la progresión del ASP, el momento de la inflación y la conversión de divisas entre países. |

La comparación apunta principalmente a diferencias de alcance y unidad, donde algunas fuentes describen un mercado de valor para todos los envases de vidrio y otras aíslan los volúmenes de vidrio para envases. Al mantener el grupo de demanda vinculado a usos finales claros y luego verificarlo frente a señales de capacidad y comercio, el tamaño resultante se mantiene trazable a insumos repetibles que un comprador puede reconciliar año tras año.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de botellas y envases de vidrio de América del Norte en 2026?

El mercado alcanzó 11,82 millones de toneladas en 2026 y se prevé que crezca a una CAGR del 3,15% hasta 2031.

¿Qué segmento de uso final concentra la mayor participación?

Las aplicaciones de bebidas controlan el 61,02% del volumen regional, impulsadas por la cerveza artesanal y los licores premium.

¿Cuál es el segmento de color de mayor crecimiento?

Se prevé que el vidrio ámbar crezca a una CAGR del 3,69% hasta 2031 gracias a su bloqueo UV y su posicionamiento premium.

¿Cómo afectan las leyes de Responsabilidad Extendida del Productor a la demanda?

Las tarifas provinciales de Responsabilidad Extendida del Productor favorecen los envases reciclables de un solo material, impulsando a más marcas hacia el envasado en vidrio.

¿Qué país impulsa la mayor parte de la producción regional?

Estados Unidos suministra más del 70% de la producción de envases de vidrio de América del Norte, respaldada por una amplia infraestructura de fabricación y reciclaje.

Última actualización de la página el: