Tamaño y Participación del Mercado de Procesamiento de Agua Embotellada de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

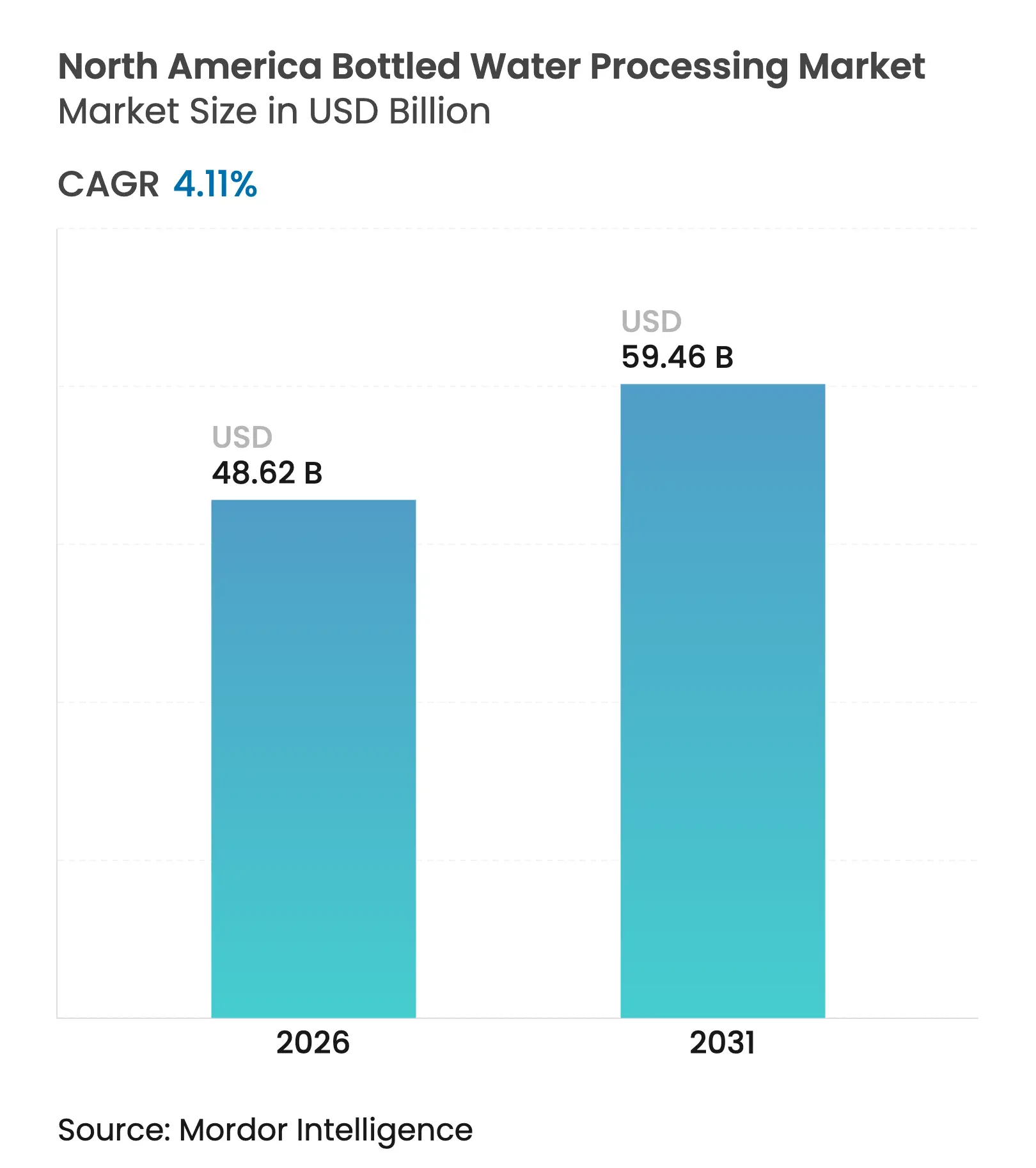

| Tamaño del Mercado (2026) | 48.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

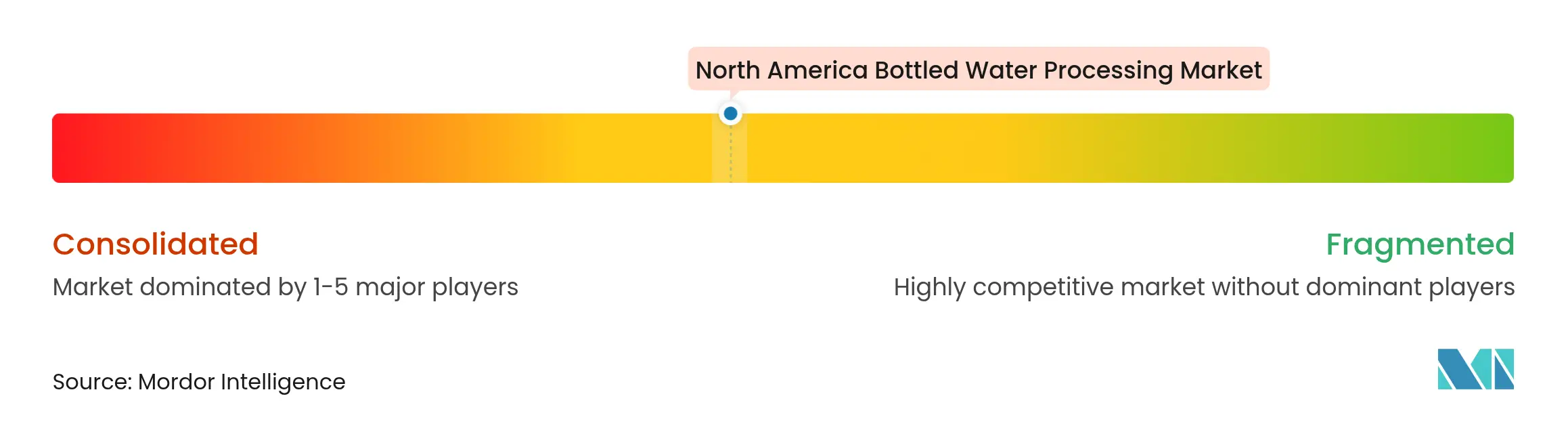

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesamiento de Agua Embotellada de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de procesamiento de agua embotellada de América del Norte crezca de USD 46.700 millones en 2025 a USD 48.620 millones en 2026 y se prevé que alcance USD 59.460 millones en 2031 a una CAGR del 4,11% durante 2026-2031. Un sólido giro del consumidor hacia una hidratación más saludable, los mandatos estatales de contenido reciclado y las rápidas actualizaciones de equipos sostienen esta expansión. El mercado se beneficia de ciclos de reemplazo constantes en activos de filtración y soplado, una mayor actividad de marca propia que impulsa a los procesadores a escalar rápidamente, y un creciente flujo de capital hacia tecnologías de tratamiento de alta eficiencia conformes con los límites de PFAS. La integración vertical entre los grandes embotelladores acorta los plazos de entrega y protege a los operadores de las fluctuaciones en el precio de la resina de PET, mientras que el enfoque regulatorio en PFAS y rPET promueve la adopción de líneas de tratamiento de múltiples barreras y plataformas de moldeo compatibles con rPET. La digitalización de los sistemas de llenado y soplado respalda aún más el tiempo de actividad y el ahorro de energía, reforzando una ventaja competitiva para las plantas que adoptan el mantenimiento basado en datos y la optimización de la producción.

Conclusiones Clave del Informe

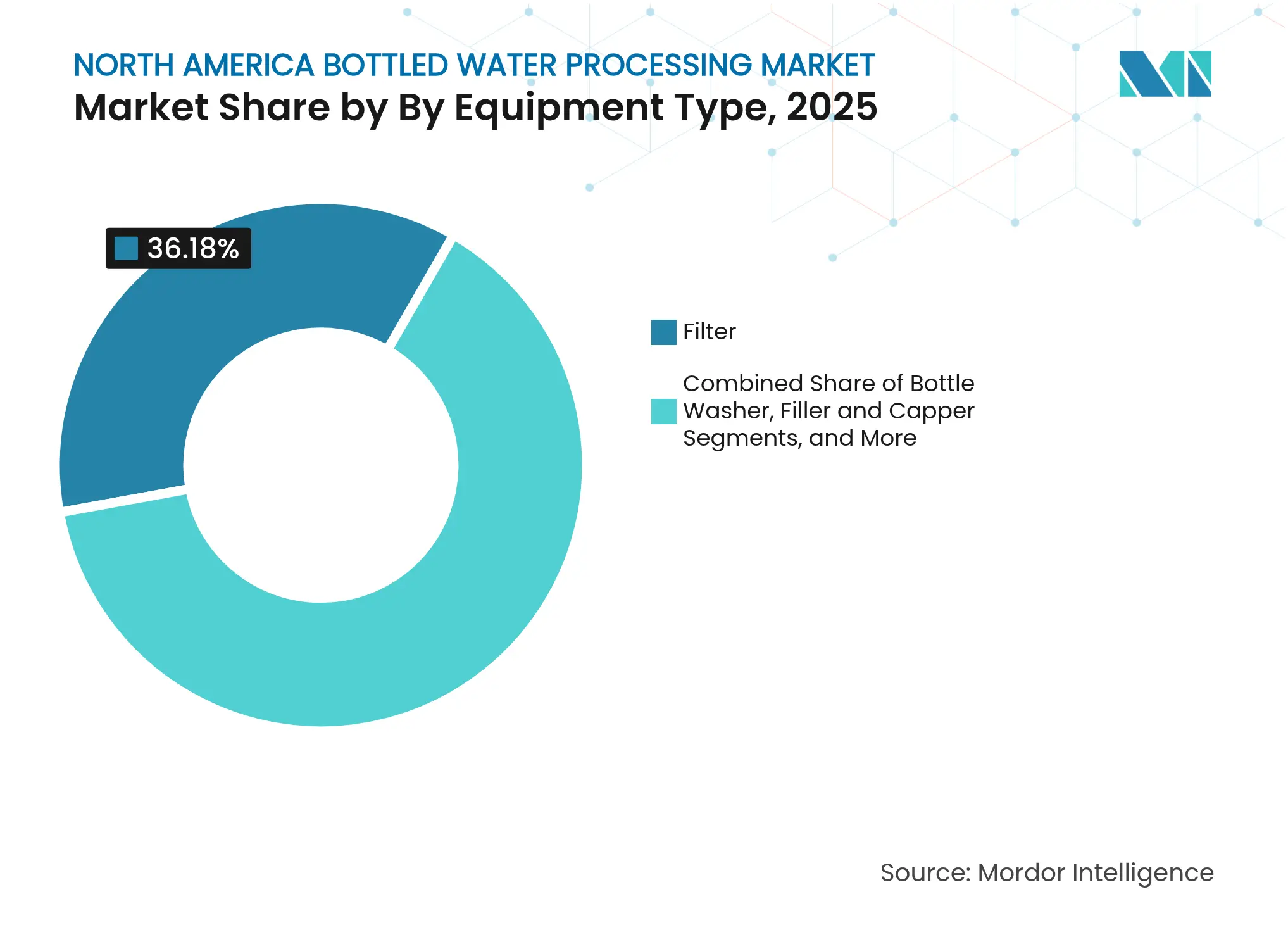

- Por tipo de equipo, los filtros lideraron con una participación de ingresos del 36,18% en 2025, mientras que se proyecta que las sopladoras registren la CAGR más rápida del 5,41% hasta 2031.

- Por tecnología, la ósmosis inversa capturó el 52,30% de la participación del mercado de procesamiento de agua embotellada de América del Norte en 2025, mientras que se espera que la desinfección UV se expanda a una CAGR del 5,29% hasta 2031.

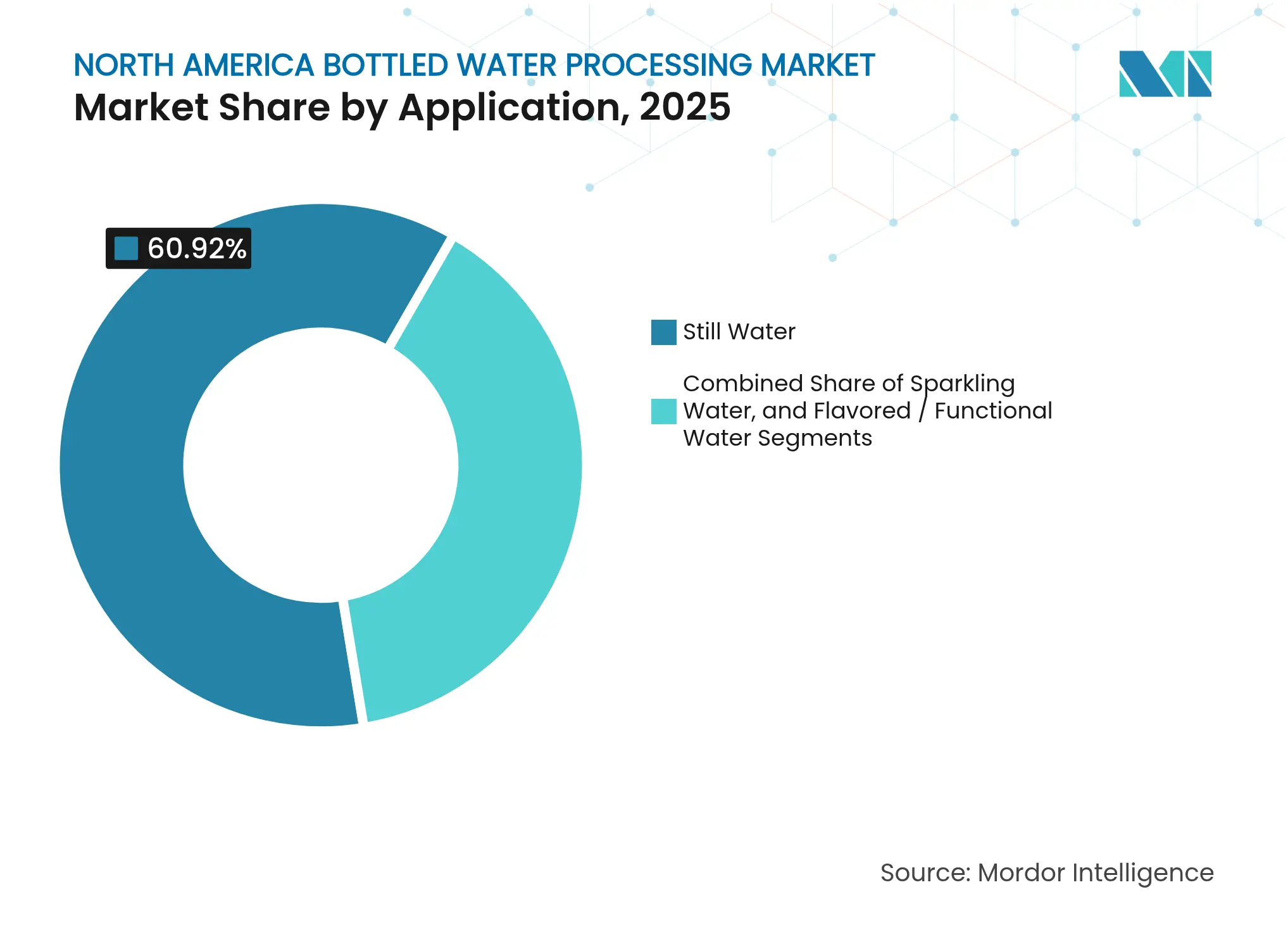

- Por aplicación, el agua sin gas representó una participación del 60,92% del tamaño del mercado de procesamiento de agua embotellada de América del Norte en 2025; se proyecta que el agua saborizada/funcional crezca a una CAGR del 5,22% en 2031.

- Por material de envase, el PET mantuvo una participación del 73,65% en 2025, con el rPET previsto para crecer a una CAGR del 5,36% durante 2026-2031.

- Por país, Estados Unidos controló el 71,64% de los ingresos regionales en 2025, mientras que México registrará la CAGR más alta del 5,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Procesamiento de Agua Embotellada de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente cambio del consumidor de bebidas carbonatadas azucaradas al agua embotellada | +0.8% | América del Norte, más fuerte en los mercados urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de líneas de productos de agua saborizada y funcional | +0.6% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Creciente penetración de marca propia en cadenas de clubes y supermercados | +0.5% | Estados Unidos, expandiéndose a Canadá | Corto plazo (≤2 años) |

| Adopción de sistemas de filtración y soplado de alta eficiencia | +0.4% | En toda la región, liderado por grandes plantas | Largo plazo (≥4 años) |

| Mandatos estatales para un contenido mínimo de rPET en botellas de bebidas | +0.7% | Estados de EE. UU. con sistemas de depósito de envases | Mediano plazo (2-4 años) |

| Aumento en la demanda de formato individual de consumo en movimiento por parte de los viajeros urbanos | +0.3% | Centros urbanos en toda la región | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cambio del Consumidor de Bebidas Carbonatadas Azucaradas al Agua Embotellada

El alejamiento de las bebidas carbonatadas azucaradas sostiene nuevas inversiones en capacidad en todo el mercado de procesamiento de agua embotellada de América del Norte. Las líneas de llenado de alta velocidad configuradas para el formato PET de 16,9 onzas dominante reciben la mayor parte de los pedidos de compra actuales, lo que permite a los productores capitalizar el crecimiento del volumen sin interrumpir las líneas existentes. Los grandes llenadores especifican cada vez más sistemas de doble capacidad que pueden alternar entre SKU sin gas y ligeramente carbonatados, una elección que reduce el tiempo de inactividad y amplía la amplitud del portafolio de productos. Los proveedores de equipos que ofrecen paquetes de cambio de piezas flexibles y módulos CIP de limpieza rápida ven una mayor participación en nuevos contratos. Estas dinámicas amplían el mercado de posventa direccionable para repuestos y software de mantenimiento predictivo, creando flujos adicionales de ingresos recurrentes para los proveedores.

Expansión de Líneas de Productos de Agua Saborizada y Funcional

Las bebidas funcionales con electrolitos, extractos botánicos y vitaminas aumentan la complejidad de la formulación y, por lo tanto, impulsan la demanda de equipos premium. Las unidades a escala piloto como los sistemas de trineo de Sensapure ayudan a los procesadores a finalizar la estabilidad de la receta antes de comprometerse con activos de plena capacidad [1]Sensapure, "Capacidades de Planta Piloto," sensapure.com. A nivel de planta, los patines de dosificación modulares y los múltiples de inyección multipunto evitan la degradación de los ingredientes, mientras que los controles de lazo cerrado mantienen los umbrales de turbidez y la integridad microbiológica. A medida que los portafolios se amplían, los procesadores pagan una prima por la automatización que registra la genealogía de los lotes y orquesta los protocolos de limpieza de alérgenos. El incremento resultante en el gasto de capital respalda directamente el mercado de procesamiento de agua embotellada de América del Norte.

Mandatos Estatales para un Contenido Mínimo de rPET en Botellas de Bebidas

La legislación como la HB 3060 de Texas acelera los ciclos de reemplazo de equipos al obligar a umbrales más altos de contenido reciclado y certificación de balance de masa por terceros [2]Comisión de Calidad Ambiental de Texas, "HB 3060 Reciclaje Avanzado," tceq.texas.gov. Los hornos de soplado deben ajustar finamente los perfiles de calor para hacer frente a la menor viscosidad intrínseca del rPET, y la filtración mejorada elimina los finos específicos del rPET antes del secado de la resina. La segunda línea interna de rPET de Crystal Geyser demuestra la viabilidad de producción de 1.650 kg por hora utilizando moldes de nueva generación que minimizan la acumulación de acetaldehído. Estos requisitos impulsan las carteras de pedidos de los proveedores especializados en plataformas compatibles con rPET y detección de contaminación en línea.

Adopción de Sistemas de Filtración y Soplado de Alta Eficiencia

Los principales embotelladores revisan las hojas de ruta de activos en torno al ahorro de energía y la eliminación de contaminantes, especialmente PFAS. Krones registró un crecimiento de ingresos del 12,1% en 2024 gracias a la fuerte adopción de líneas de múltiples barreras que fusionan las zonas de filtración, UV y llenado en un bloque compacto. Las líneas de Niagara Bottling que operan por encima de 1.800 botellas por minuto ilustran cómo la tecnología de soplado altamente integrada amplifica el rendimiento y reduce el uso de resina. Las unidades UV como la serie MEGATRON también encuentran tracción como complementos sin productos químicos capaces de 90-450 galones por minuto (gpm), reduciendo los subproductos de la desinfección. En conjunto, estas mejoras sustentan un crecimiento sostenido del gasto de capital en todo el mercado de procesamiento de agua embotellada de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del escrutinio regulatorio sobre PFAS, microplásticos y extracciones de fuentes | -0.9% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Volatilidad en el costo de la resina de PET vinculada al petróleo crudo y choques geopolíticos | -0.6% | En toda la región | Corto plazo (≤2 años) |

| Sustitución por filtración doméstica y máquinas de agua con gas | -0.4% | Hogares urbanos y suburbanos | Largo plazo (≥4 años) |

| Resistencia comunitaria a nuevos permisos de extracción de aguas subterráneas | -0.3% | Zonas rurales y con estrés hídrico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Escrutinio Regulatorio sobre PFAS, Microplásticos y Extracciones de Fuentes

Los límites federales de PFAS establecidos para 2029 obligan a los procesadores a agregar etapas de carbón activado granular, intercambio aniónico u ósmosis inversa que pueden manejar flujos de hasta 2.800 gpm, lo que eleva significativamente tanto el gasto de capital como el gasto operativo. Los sistemas SORB de De Nora ya tratan más de 250 millones de galones por día (gpd), lo que señala escalabilidad pero resalta los obstáculos de espacio, energía y eliminación de salmuera. Las instalaciones más pequeñas corren el riesgo de sufrir tiempo de inactividad en la producción durante las adecuaciones, y la demanda concentrada puede alargar las colas de entrega de patines conformes. La carga de costos resultante puede retrasar el lanzamiento de nuevos productos y limitar la expansión de márgenes en el mercado de procesamiento de agua embotellada de América del Norte.

Volatilidad en el Costo de la Resina de PET Vinculada al Petróleo Crudo y Choques Geopolíticos

Las fluctuantes precios del PET comprimen los márgenes brutos e influyen en las estrategias de utilización de líneas, especialmente para los centros de soplado. La nota del primer trimestre de 2025 de Pentair reveló la implementación de recargos para amortiguar la inflación de la resina, aunque las mayores necesidades de capital de trabajo aún afectan el flujo de caja. Los productores reaccionan extendiendo los intervalos de mantenimiento preventivo y aplazando las mejoras no esenciales, lo que acorta el embudo de pedidos inmediatos de equipos. No obstante, el mayor interés en el rPET proporciona una cobertura natural, orientando algunas inversiones hacia equipos compatibles con rPET y compensando parcialmente las presiones de volatilidad en el mercado de procesamiento de agua embotellada de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Filtros Lideran Mientras las Sopladoras Aceleran

Las unidades de filtración comandaron una participación del 36,18% del tamaño del mercado de procesamiento de agua embotellada de América del Norte. Los estrictos estándares microbianos y químicos, especialmente los que apuntan a PFAS, microplásticos y contenido mineral, mantienen alta la demanda de trenes de filtros de múltiples barreras que combinan etapas de carbón activado, microfiltración y ósmosis inversa. Los ciclos de reemplazo promedian entre cinco y siete años, creando un mercado de posventa constante para membranas y cartuchos. El segmento también se beneficia de una mayor atención al monitoreo de calidad del agua en tiempo real que activa protocolos automáticos de retrolavado o limpieza de membranas.

La maquinaria de soplado, aunque de menor valor hoy en día, escala más rápido con una CAGR del 5,41% hasta 2031. Las grandes plantas integran sopladoras con bloques de llenado para reducir el daño en el cuello de la botella y reducir el uso de aire comprimido. La instalación de Niagara Bottling ilustra cómo el rendimiento de 1.800 botellas por minuto (bpm) reshapea las huellas laborales y la economía unitaria. Proveedores como Sidel despliegan el recubrimiento interno de plasma Actis para extender la vida útil, mientras que la esterilización de preformas en seco otorga capacidades asépticas dentro del mismo alojamiento. Estas innovaciones alientan a los embotelladores de nivel medio a internalizar la producción de botellas, apoyando un crecimiento duradero en el mercado de procesamiento de agua embotellada de América del Norte.

Por Tecnología: El Dominio de la Ósmosis Inversa se Encuentra con la Innovación UV

Los módulos de ósmosis inversa aseguraron el 52,30% de los ingresos de 2025, reflejando su eficacia incomparable en el rechazo de sólidos disueltos y la consistencia del sabor. Las plantas despliegan lazos de ósmosis inversa con dispositivos de recuperación de energía que recuperan hasta el 45% de la energía consumida, mejorando directamente los márgenes operativos. Muchas instalaciones añaden patines de remineralización post-ósmosis inversa para alinear el sabor del agua terminada con los perfiles de marca, lo que subraya la versatilidad de la plataforma.

La desinfección UV, aunque con una base menor, lidera el crecimiento con una CAGR del 5,29%. Los avances en la vida útil de las lámparas de presión media y los conjuntos de LED UV-C permiten sistemas en línea que desactivan el 99,99% de los patógenos mientras preservan las cualidades organolépticas. Los procesadores también valoran el estatus libre de productos químicos del UV, que se alinea con el marketing de etiqueta limpia. Los trenes híbridos que combinan ósmosis inversa y UV satisfacen las necesidades de eliminación tanto de sólidos disueltos como de microbianos, reforzando la adopción del UV en el mercado de procesamiento de agua embotellada de América del Norte.

Por Aplicación: La Base del Agua Sin Gas Apoya el Crecimiento Funcional

El agua sin gas sigue siendo la base con el 60,92% de los ingresos de 2025. Las marcas dependen de su perfil de alto volumen y baja complejidad para mantener la utilización base de la planta, lo que la hace fundamental para cubrir los costos fijos. La eficiencia de la línea es primordial; por lo tanto, las llenadoras se configuran para una disponibilidad operativa del 99%, asistidas por sensores IoT que desencadenan intervenciones predictivas.

El agua saborizada y funcional, que avanza a una CAGR del 5,22%, inyecta potencial de margen a través de formulaciones de valor añadido. Pall Corporation suministra módulos de filtración de sabores que homogeneizan las suspensiones de ingredientes y reducen la turbidez sin eliminar los aromas. Los procesadores invierten en amortiguadores asépticos y circuitos CIP dedicados para mitigar la contaminación cruzada. Este cambio amplifica la demanda de múltiples de dosificación ágiles y sistemas de mezcla modulares, acelerando el crecimiento en el mercado de procesamiento de agua embotellada de América del Norte.

Por Material de Envase: El Predominio del PET Cede ante el Impulso del rPET

El PET todavía domina el envasado con el 73,65% en 2025 debido a su rentabilidad, claridad y propiedades ligeras. Las líneas de ISBM (moldeo por soplado y estiramiento por inyección) mejoran continuamente los tiempos de ciclo, reduciendo el peso de la botella por debajo de 9 g para formatos de 500 ml sin comprometer la resistencia a la carga superior.

La adopción de rPET, prevista para crecer a una CAGR del 5,36%, se fortalece a partir de los compromisos corporativos y los umbrales legales de contenido reciclado. Arca Continental y The Coca-Cola Company aportaron USD 2,8 millones para escalar una planta de recuperación que recolectará 380 millones de botellas anualmente, asegurando la materia prima local. El sistema de botella a botella aprobado por la FDA de ACERETECH demuestra que el rPET 100% apto para uso alimentario es técnicamente viable a escala comercial. Los proveedores de sopladoras están rediseñando los perfiles de horno y las geometrías de tornillo para procesar las hojuelas de rPET de manera consistente, ampliando el alcance del mercado para adecuaciones especializadas en todo el mercado de procesamiento de agua embotellada de América del Norte.

Análisis Geográfico

Estados Unidos generó una participación del 71,64% del mercado de procesamiento de agua embotellada de América del Norte en 2025. Las expansiones de capacidad como el sitio de USD 130 millones de Niagara Bottling en Kentucky refuerzan la posición del país. Los mandatos de PFAS de la EPA catalizan adecuaciones adicionales, impulsando la adopción de lechos de carbón avanzados y lazos de ósmosis inversa que cumplen con umbrales de sub-partes por trillón. La decisión de PepsiCo de externalizar los volúmenes de empaque de cajas de Aquafina a Niagara Bottling canaliza la producción hacia centros de alta eficiencia equipados con empacadoras de cajas y paletizadoras automatizadas, concentrando aún más la demanda de equipos de primer nivel. Las reglas de sostenibilidad que apuntan al 25% de rPET para 2030 también desencadenan renovaciones de sopladoras, asegurando un flujo continuo de pedidos para plataformas compatibles con rPET en el mercado de procesamiento de agua embotellada de América del Norte.

Canadá mantiene una participación estable respaldada por productos premium de manantial y funcionales. Los procesadores priorizan la minimización de energía mediante variadores de frecuencia y sopladoras con recuperación de calor, asegurando frecuentemente incentivos provinciales que compensan el gasto de capital. Big 8 Beverages desplegó una línea SIPA llave en mano que integra soplado, llenado y enfundado, reduciendo la huella y disminuyendo el uso de agua en un 28%. La alineación regulatoria en torno a la responsabilidad extendida del productor fomenta las inversiones en acuerdos de materia prima de rPET, asegurando el suministro y anclando las futuras compras de equipos.

México destaca con una CAGR pronosticada del 5,14% hasta 2031. El plan de infraestructura hídrica del gobierno de USD 6.100 millones amplía el acceso, aumentando la dependencia del agua envasada donde la confiabilidad municipal sigue siendo baja. El gasto de USD 1.000 millones de Nestlé subraya la confianza de los inversores, con una gran parte asignada a llenadoras de alta velocidad y combinaciones de ósmosis inversa-UV adaptadas a las condiciones de fuente locales. Los proveedores de equipos cultivan centros de servicio locales y arrendamiento financiado por el proveedor para abordar las limitaciones de capital de los embotelladores de nivel medio, mejorando la penetración en este segmento en crecimiento del mercado de procesamiento de agua embotellada de América del Norte.

Panorama Competitivo

El mercado de procesamiento de agua embotellada de América del Norte muestra una concentración moderada. Krones lidera mediante bloques integrados que reducen el tiempo de cambio a menos de 15 minutos mientras reducen el consumo de energía en un 30% en comparación con las configuraciones heredadas. Los gemelos digitales de la empresa ayudan a los clientes a simular el comportamiento del rPET antes de los ensayos físicos, agilizando la puesta en marcha.

Omnia Technologies avanzó en la consolidación mediante la adquisición de ACMI, SACMI Beverage y SACMI Labelling, elevando la facturación combinada a USD 280 millones y ampliando el alcance hacia la transportación de alta velocidad y el etiquetado [4]EFA News, "Adquisiciones de Omnia Technologies," efanews.eu. Los competidores responden mediante especialización en nichos, particularmente patines de adsorción de PFAS, donde De Nora y Evoqua promueven paquetes llave en mano con cambios de carbón adaptados a los perfiles de contaminación de la fuente.

Los disruptores emergentes se centran en recubrimientos de barrera avanzados, sopladoras totalmente eléctricas y seguimiento del rendimiento basado en la nube. Los proveedores empaquetan cada vez más financiamiento, suscripciones de repuestos y módulos de capacitación de operadores en acuerdos de servicio que aseguran la fidelidad del cliente y aumentan el valor de vida útil. Estas ofertas, aunque agnósticas tecnológicamente, fortalecen colectivamente el poder de negociación de los proveedores e influyen en los futuros cambios de participación dentro del mercado de procesamiento de agua embotellada de América del Norte.

Líderes de la Industria de Procesamiento de Agua Embotellada de América del Norte

PepsiCo, Inc.

The Coca-Cola Company

BlueTriton Brands, Inc.

Danone S.A.

Niagara Bottling, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Veolia completó uno de los sistemas de tratamiento de PFAS más grandes del Noreste, salvaguardando el agua potable para más de 100.000 residentes.

- Febrero de 2025: PepsiCo Beverages North America externalizó la producción de empaque de cajas de Aquafina a Niagara Bottling, concentrando los volúmenes en sitios de alta eficiencia.

- Enero de 2025: Nestlé comprometió USD 1.000 millones para la expansión de la producción en México en múltiples categorías de bebidas.

- Septiembre de 2024: Niagara Bottling confirmó una instalación de USD 130 millones en Kentucky para ampliar la capacidad de agua embotellada.

Alcance del Informe del Mercado de Procesamiento de Agua Embotellada de América del Norte

La industria de procesamiento de agua embotellada se refiere al sector involucrado en la producción y procesamiento de agua embotellada. Incluye varias etapas como la obtención de agua de fuentes naturales o tratadas, el tratamiento del agua para cumplir con los estándares de calidad, el embotellado, el envasado y la distribución del producto final a los consumidores. La industria garantiza que el agua sea segura, limpia y cumpla con los requisitos regulatorios antes de ser envasada y vendida al público. Las empresas de procesamiento de agua embotellada utilizan tecnologías avanzadas y medidas de control de calidad para garantizar la pureza y seguridad del agua durante todo el proceso de producción. La industria desempeña un papel significativo al proporcionar a los consumidores acceso conveniente a agua potable limpia, especialmente en áreas donde la calidad del agua del grifo puede ser una preocupación o cuando las personas prefieren la comodidad del agua embotellada.

El mercado de procesamiento de agua embotellada de América del Norte está segmentado por tipo de equipo (filtro, lavadora de botellas, llenadora, tapadora, sopladora y otros tipos de equipos), por tecnología (ósmosis inversa (RO), ultrafiltración (UF), microfiltración (MF), cloración y otras tecnologías), por aplicación (agua sin gas, agua con gas, agua saborizada), por región (Estados Unidos, Canadá y México).

El tamaño del mercado y los pronósticos se proporcionan en términos de (USD) para todos los segmentos anteriores.

| Filtro |

| Lavadora de Botellas |

| Llenadora y Tapadora |

| Sopladora |

| Envolvedora Retráctil |

| Otros |

| Ósmosis Inversa (RO) |

| Microfiltración (MF) |

| Desinfección UV |

| Cloración |

| Otros |

| Agua Sin Gas |

| Agua con Gas |

| Agua Saborizada/Funcional |

| PET |

| rPET |

| Vidrio |

| Latas |

| Base Biológica y Cartón |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Equipo | Filtro |

| Lavadora de Botellas | |

| Llenadora y Tapadora | |

| Sopladora | |

| Envolvedora Retráctil | |

| Otros | |

| Por Tecnología | Ósmosis Inversa (RO) |

| Microfiltración (MF) | |

| Desinfección UV | |

| Cloración | |

| Otros | |

| Por Aplicación | Agua Sin Gas |

| Agua con Gas | |

| Agua Saborizada/Funcional | |

| Por Material de Envase | PET |

| rPET | |

| Vidrio | |

| Latas | |

| Base Biológica y Cartón | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de procesamiento de agua embotellada de América del Norte?

El mercado está valorado en USD 48.620 millones en 2026 y se proyecta que alcance USD 59.460 millones en 2031.

¿Qué categoría de equipo tiene la mayor participación?

Los filtros lideran con una participación de ingresos del 36,18%, reflejando su papel central en el tratamiento del agua y el cumplimiento regulatorio.

¿Por qué el rPET está ganando terreno en el envasado de agua embotellada?

Los mandatos estatales y los objetivos corporativos de sostenibilidad están impulsando los umbrales de contenido reciclado, generando una CAGR del 5,36% para las líneas de envasado de rPET.

¿Cómo están afectando las regulaciones de PFAS las inversiones en procesamiento?

Los límites de la EPA requieren que los procesadores instalen sistemas de carbón activado granular, intercambio aniónico u ósmosis inversa, aumentando significativamente el gasto de capital para el cumplimiento normativo.

Última actualización de la página el: