Tamaño y Participación del Mercado de Envases para Bebidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 231.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 305.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Bebidas por Mordor Intelligence

El tamaño del mercado de envases para bebidas es de USD 231.03 mil millones en 2026 y se proyecta que alcance USD 305.55 mil millones en 2031, registrando una CAGR del 5.75% durante el período. La expansión de los portafolios de bebidas listas para consumir, los crecientes mandatos de sostenibilidad y la rápida innovación en materiales están remodelando el mercado de envases para bebidas. La distribución directa al consumidor ya capta más de la mitad de los ingresos globales a medida que los propietarios de marcas priorizan el control de márgenes y los datos de primera parte. Los diseños de tereftalato de polietileno (PET) ligero, la capacidad de circuito cerrado en latas de aluminio y los polímeros compostables emergen como temas competitivos centrales. Mientras tanto, la volatilidad de costos en el lado de la oferta en resinas vírgenes y materias primas de aluminio primario crea un panorama bifurcado en el que los líderes de escala financian infraestructura de reciclaje y los nuevos participantes de nicho persiguen nichos biodegradables. El impulso regional también está cambiando, con Asia-Pacífico anclando los ingresos globales mientras que Oriente Medio y África registran el crecimiento más rápido hasta 2031.

Conclusiones Clave del Informe

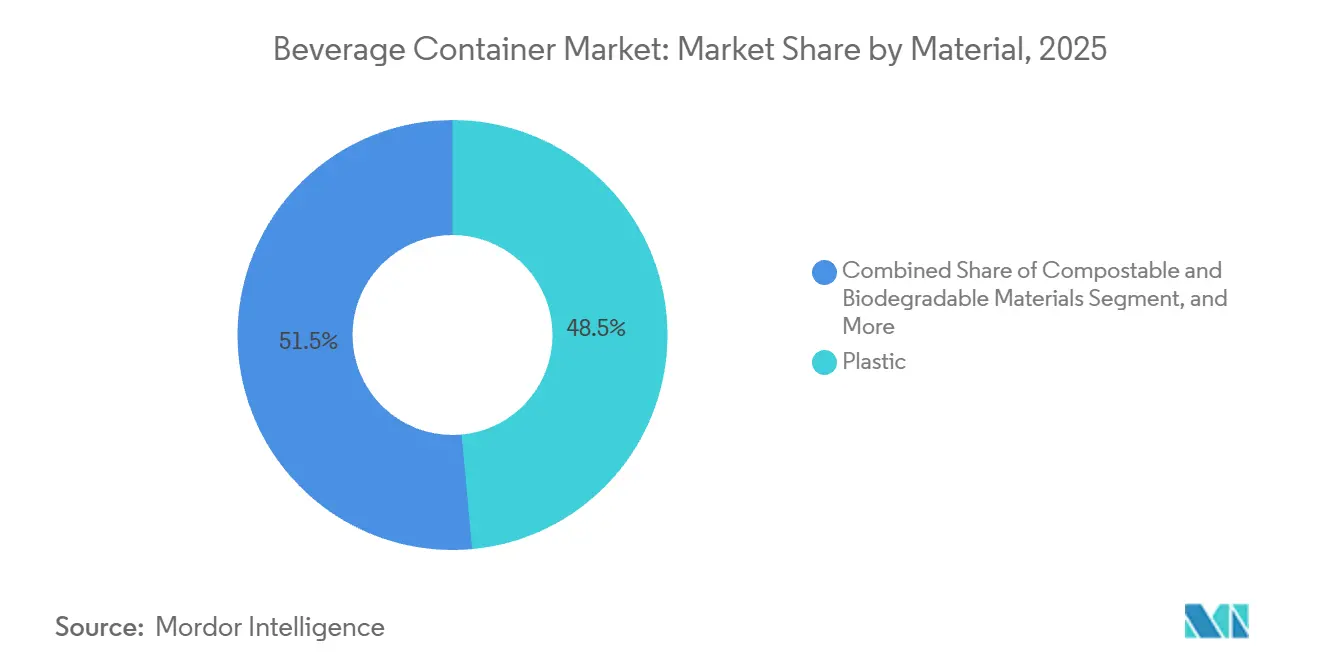

- Por material, el plástico lideró con el 48.54% de la participación del mercado de envases para bebidas en 2025; se proyecta que los polímeros compostables y biodegradables se expandan a una CAGR del 7.32% hasta 2031.

- Por tipo de bebida, las bebidas no alcohólicas representaron el 63.32% de la participación del mercado de envases para bebidas en 2025 y avanzan a una CAGR del 6.64% hasta 2031.

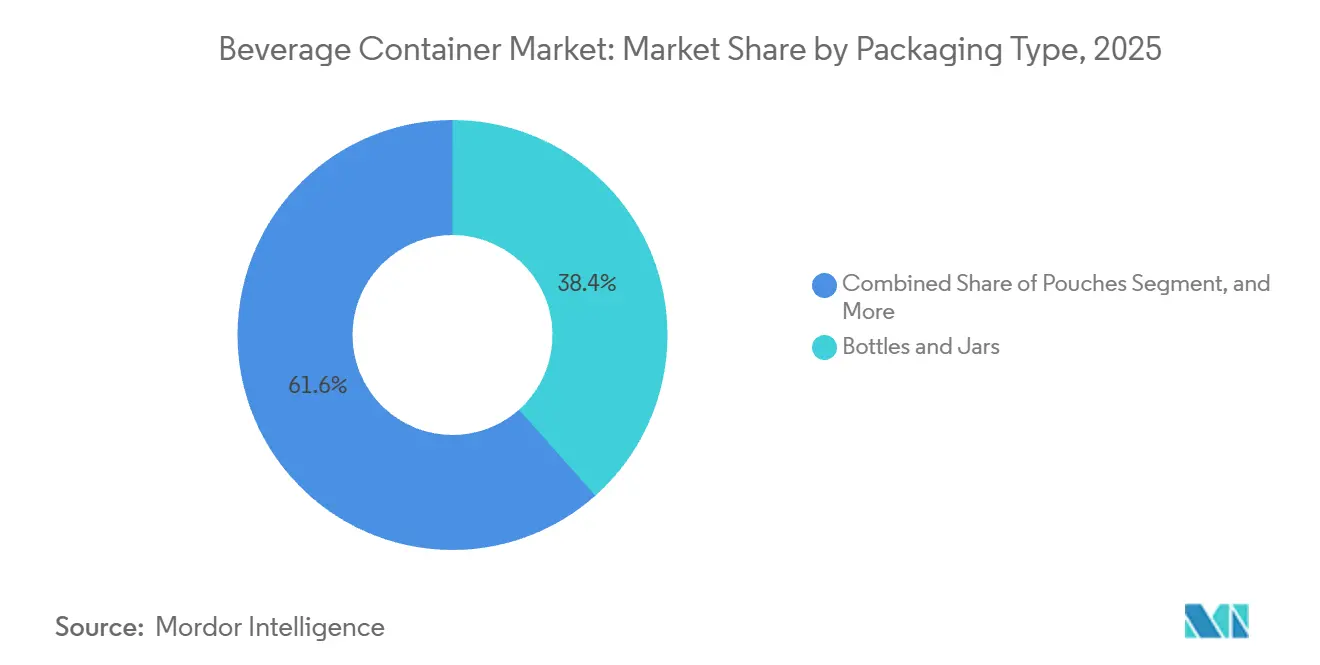

- Por tipo de envase, las botellas y frascos tuvieron una participación del 38.43% en 2025, mientras que las bolsas están en camino de crecer a una CAGR del 6.75% hasta 2031.

- Por canal de distribución, la distribución directa capturó el 56.34% de la participación del mercado de envases para bebidas en 2025; se prevé que los canales indirectos registren una CAGR del 6.87% hasta 2031.

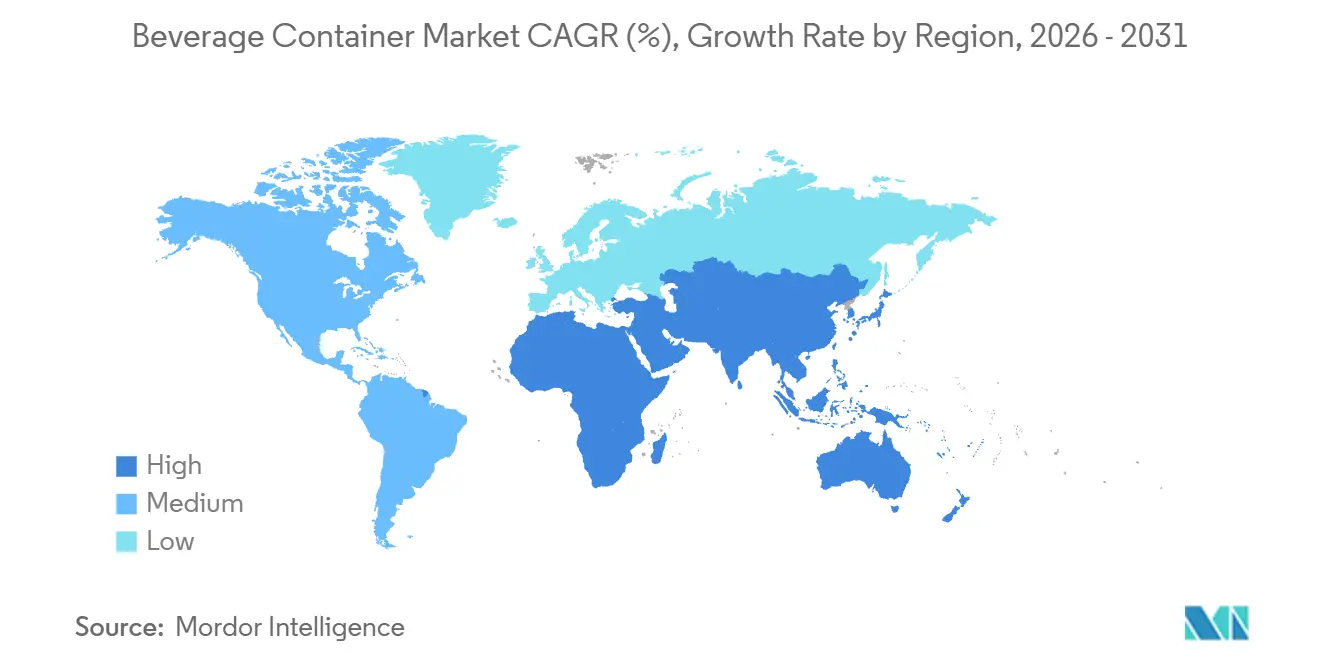

- Por geografía, Asia-Pacífico comandó el 40.23% de la participación en 2025, sin embargo, Oriente Medio y África está configurado para expandirse a una CAGR del 7.84%, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Envases para Bebidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Consumo Creciente de Bebidas No Alcohólicas Listas para Consumir | +1.2% | Global, mayor en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de Botellas PET Convenientes y Ligeras | +0.9% | Europa y América del Norte | Corto plazo (≤2 años) |

| Expansión del Ingreso Disponible de la Clase Media en Economías Emergentes | +1.1% | Núcleo de Asia-Pacífico, desbordamiento hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Crecimiento en Mandatos de Envases Sostenibles y Reciclables | +0.8% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Marcas de Agua Digitales para la Clasificación Automatizada | +0.4% | Europa y América del Norte | Largo plazo (≥4 años) |

| Cambio de las Marcas de Bebidas hacia Formatos de Comercio Electrónico Directo al Consumidor | +0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Consumo Creciente de Bebidas No Alcohólicas Listas para Consumir

Los motivos de salud y conveniencia están dirigiendo a los consumidores hacia cafés, tés y aguas funcionales para llevar. Los propietarios de marcas reportan ganancias de volumen de dos dígitos en líneas listas para consumir, y los lanzamientos que incluyen electrolitos o adaptógenos ahora superan la quinta parte de todas las introducciones no alcohólicas. Este cambio exige llenado aséptico, recubrimientos de barrera avanzados y capacidades de purga de nitrógeno que protegen los nutrientes sin refrigeración. El PET de pared delgada combinado con cierres inviolables domina las nuevas especificaciones. La inversión de los convertidores fluye hacia el moldeo por soplado impulsado por servomotores y sistemas de visión en línea que detectan variaciones de pared inferiores a 50 micrómetros, garantizando la integridad ligera a escala.

Demanda Creciente de Botellas PET Convenientes y Ligeras

La reducción de peso ha pasado de ser una táctica de costo a un diferenciador de marca. La botella de contorno de 13.2 gramos de Coca-Cola redujo el uso de resina virgen en un 8% mientras mantenía el rendimiento de carga superior, evitando el consumo de 6,000 toneladas métricas de material anualmente.[1]The Coca-Cola Company, "Lanzamiento de la Botella de Contorno de 13.2 Gramos," coca-colacompany.com Los proveedores de equipos ahora ofrecen plataformas de soplado por estiramiento capaces de diseños de medio litro de 9 gramos que resisten cargas de paleta superiores a 12 kilogramos-fuerza. Los desencadenantes regulatorios aceleran la tendencia; la Unión Europea exige un 25% de contenido reciclado en PET para 2025, amplificando el caso económico para paredes más ligeras que compensan los mayores costos del rPET. Las evaluaciones del ciclo de vida confirman que reducir un solo gramo en una flota de varios miles de millones de unidades recorta miles de toneladas métricas de equivalentes de CO₂, alineándose con los parámetros de referencia de la iniciativa Science Based Targets.

Expansión del Ingreso Disponible de la Clase Media en Economías Emergentes

Los mayores ingresos del hogar en India, Indonesia y Arabia Saudita duplican los gastos en bebidas una vez que se supera el umbral de USD 15 por día. La modernización del comercio minorista y las inversiones en cadena de frío mejoran la accesibilidad para jugos refrigerados, bebidas lácteas y bebidas energéticas. Nuevas líneas de PET que producen de 72,000 a 150,000 botellas por hora están entrando en funcionamiento en Nigeria e India para servir paquetes más pequeños de 250 mililitros que se adaptan a consumidores conscientes del presupuesto pero con aspiraciones. El vidrio y el aluminio también encuentran tracción en los segmentos premium a medida que los compradores equiparan los formatos más pesados con calidad, respaldando la acumulación de márgenes a pesar de los mayores costos unitarios.

Crecimiento en Mandatos de Envases Sostenibles y Reciclables

Los esquemas de responsabilidad extendida del productor en Alemania, California y Francia obligan a las marcas a internalizar los costos de fin de vida útil. Los sistemas de depósito y retorno ya empujan la recolección de botellas plásticas por encima del 90% en varios mercados europeos. El cumplimiento impulsa la inversión en reciclaje químico y marcas de agua digitales que mejoran la precisión de clasificación. Las multinacionales también están pivotando hacia estructuras de material único para cumplir con los estándares de validación ISO 14021, reduciendo los laminados multicapa que obstruyen los flujos de reciclaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Globales Estrictas contra los Plásticos de Uso Único | -0.7% | Europa, América del Norte, regiones costeras de Asia-Pacífico | Corto plazo (≤2 años) |

| Volatilidad en los Precios de las Materias Primas para Resinas de Aluminio y PET | -0.6% | Global | Corto plazo (≤2 años) |

| Disponibilidad Limitada de Materias Primas de rPET de Grado Alimentario | -0.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Sistemas de Recarga y Reutilización Emergentes que Canibaliza los Volúmenes de Uso Único | -0.3% | Europa, proyectos piloto en América del Norte y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Globales Estrictas contra los Plásticos de Uso Único

La divergencia de políticas obliga a los portafolios multinacionales a gestionar cierres adheridos en Europa, envases recargables en Columbia Británica y un contenido de rPET del 30% en India.[2]Ministerio de Medio Ambiente, Bosques y Cambio Climático (India), "Normas de Enmienda sobre Gestión de Residuos Plásticos 2024," moef.gov.in La falta de alineación infla los gastos de cumplimiento, acelera la sustitución de formatos hacia el aluminio y el vidrio, y complica la armonización global de SKU. Las marcas de valor son las que más sufren, ya que una lata de aluminio de 330 mililitros puede costar casi el doble que su equivalente de PET en mercados sensibles al precio, lo que limita la adopción a pesar de una mejor reciclabilidad.

Volatilidad en los Precios de las Materias Primas para Resinas de Aluminio y PET

El aluminio de la Bolsa de Metales de Londres (LME) se movió entre USD 2,350 y USD 2,780 por tonelada métrica durante 2024.[3]Bolsa de Metales de Londres, "Datos de Futuros de Aluminio 2024-2025," lme.com El PET al contado asiático osciló USD 200 por tonelada en el mismo período, comprimiendo los márgenes de los convertidores y dejando de lado los contratos de suministro a largo plazo. Las cláusulas de traspaso se retrasan hasta 90 días respecto a las subidas, presionando el capital de trabajo. El estrechamiento del diferencial de precio entre el PET virgen y el reciclado también reduce el incentivo económico para especificar rPET, incluso a medida que aumentan los mandatos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Polímeros Compostables Desafían la Dominancia del Plástico

El plástico retuvo el 48.54% de la participación del mercado de envases para bebidas en 2025, impulsado principalmente por la claridad del PET, su versatilidad de barrera y la infraestructura global de reciclaje. El impulso del segmento, sin embargo, enfrenta reglas más estrictas de contenido reciclado que elevan los costos y desvían los presupuestos de innovación hacia la reducción de peso y el reciclaje químico. El metal tiene aproximadamente un 28% de participación a medida que las latas de aluminio ganan favoritismo en bebidas energéticas y cerveza artesanal debido a su reciclabilidad infinita y atractivo premium en estantería. El vidrio se sitúa cerca del 16%, defendiendo los nichos de vino, licores y jugo premium donde la inercia y la transparencia justifican mayores costos logísticos.

Las resinas compostables y biodegradables están pasando de la escala piloto a la comercialización, expandiéndose a una CAGR del 7.32% hasta 2031. Las cápsulas a base de algas marinas para bebidas deportivas, las botellas de polihidroxialcanoato aprobadas por la FDA y las películas de almidón de maíz para té ambiente hablan de marcas que buscan diferenciación al final de la vida útil. Sin embargo, las brechas en el compostaje industrial fuera de Europa Occidental y California moderan la adopción generalizada. Los cartones de papel y los laminados híbridos completan el resto, pero enfrentan penalizaciones de Responsabilidad Extendida del Productor cuando los formatos multicapa impiden la recuperación en circuito cerrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Bebida: Los Formatos No Alcohólicos Impulsan el Crecimiento del Volumen

Las líneas no alcohólicas compusieron el 63.32% de la participación de mercado en 2025 y están en camino de alcanzar una CAGR del 6.64% hasta 2031, sustentando el crecimiento general del mercado de envases para bebidas. Las bebidas gaseosas carbonatadas aún lideran en unidades, pero ahora dependen del PET resistente al aspartamo para soportar variantes dietéticas que evitan los nuevos impuestos al azúcar. Los jugos prensados en frío, las leches de origen vegetal y los batidos de proteínas prefieren el vidrio o el HDPE opaco para señalar frescura e integridad nutricional. La kombucha y las aguas funcionales, aunque más pequeñas en litros absolutos, registran ganancias de un solo dígito elevado y típicamente eligen vidrio ámbar o aluminio delgado para proteger los probióticos de la degradación por UV.

Las bebidas alcohólicas componen el saldo con un 36.68% de participación. La adopción de latas de aluminio está aumentando en la cerveza artesanal y los cócteles listos para consumir porque las latas se enfrían más rápido, pesan menos y evitan las prohibiciones de vidrio en recintos de eventos. El vino en Bag-in-Box ahora capta un volumen de dos dígitos en Escandinavia y Australia al ofrecer control de porciones y mayor frescura posterior a la apertura. Los licores experimentan con botellas de aluminio de 200 mililitros adecuadas para festivales y envío de paquetes de comercio electrónico, aunque el vidrio continúa dominando los formatos convencionales.

Por Tipo de Envase: Las Bolsas Ganan Participación a través de la Compatibilidad con el Comercio Electrónico

Las botellas y frascos representaron el 38.43% de los ingresos de 2025, beneficiándose de las líneas de llenado establecidas y la familiaridad del consumidor. Sin embargo, las bolsas son las de mayor crecimiento, con una CAGR del 6.75%, porque reducen el peso del envase hasta en un 70% y califican para los incentivos de los minoristas en línea que recompensan los formatos resistentes a daños y de bajo volumen. Las latas controlan aproximadamente un 32% de participación, con el aluminio superando al acero a medida que las marcas persiguen objetivos de circularidad.

Los cartones rondan el 18% del volumen en productos lácteos y jugos estables en estantería. Los nuevos lanzamientos con tapas de base biológica y capas de barrera derivadas de caña de azúcar reducen las emisiones de cuna a puerta en un tercio en comparación con los equivalentes de petróleo. Los sistemas Bag-in-Box sirven para jarabe de fuente y vino, y ahora pivolan hacia revestimientos de material único que evitan las penalizaciones de reciclaje. Para bebidas carbonatadas, han surgido bolsas reforzadas, pero permanecen contenidas regionalmente debido a los mayores costos de película y las exclusiones de depósito y retorno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Canales Indirectos se Aceleran bajo el Comercio Minorista Moderno y el Comercio Electrónico

La distribución directa retuvo una participación del 56.34% en 2025, fundamentada en redes de embotellado de propiedad empresarial y rutas al mercado que ofrecen precisión en la comercialización más datos detallados de ventas. Sin embargo, los canales indirectos registrarán la mayor CAGR del 6.87%, ayudados por la expansión del comercio de canal múltiple y las plataformas de entrega rápida. El comercio electrónico ahora influye en la ingeniería de envases, priorizando la resistencia a roturas y los multipaquetes compactos. Los descuentos en tarifas de cumplimiento de Amazon para diseños certificados libres de frustración y las expectativas de entrega en el mismo día de Instacart ya han llevado a muchas marcas de bebidas emergentes a adoptar aluminio o PET irrompible en lugar de vidrio.

Los mayoristas tradicionales siguen siendo cruciales para penetrar en el comercio independiente en las economías en desarrollo, donde establecer flotas directas requiere mucho capital. Los minoristas modernos en Arabia Saudita e Indonesia están expandiendo sus cámaras frigoríficas, liberando espacio en estanterías para bebidas funcionales y aguas premium que tienen márgenes brutos más altos. Los servicios bajo demanda como DoorDash están impulsando ocasiones de consumo impulsivo de cerveza y sidra anteriormente monopolizadas por las tiendas de conveniencia, apoyando una mayor diversificación en los envases secundarios, como mailers aislados y separadores de pulpa moldeada.

Análisis Geográfico

Asia-Pacífico generó el 40.23% de la participación de mercado en 2025, anclada por el auge del té listo para consumir en China y el acelerado desarrollo de la cadena de frío en India. Los fabricantes de latas japoneses innovan con tapas resellables y tintas termocrómicas, mientras que el esquema de depósito y retorno de Australia ha elevado la recuperación de PET por encima del 85%. Los embotelladores locales en todo el Sudeste Asiático están instalando líneas de alta velocidad para tamaños de paquetes más pequeños que se adaptan a los crecientes estilos de vida de los viajeros urbanos.

Oriente Medio y África ofrecen la vía de expansión más rápida, con una CAGR del 7.84% hasta 2031. El financiamiento de la Visión 2030 en Arabia Saudita respalda los centros de producción de bebidas, y el mercado de agua premium de los Emiratos Árabes Unidos está cambiando del PET al vidrio ligero. Egipto y Nigeria experimentan dos impulsores duales de crecimiento poblacional y sustitución de importaciones, aunque las brechas de infraestructura fuera de las ciudades de primer nivel moderan el potencial de volumen inmediato. Los proyectos piloto de depósito y retorno y los impuestos al azúcar también están impulsando la innovación de formatos hacia el PET de tamaño reducido y las latas ligeras.

Europa tiene aproximadamente un 22% de participación, distinguida por estrictas tarifas de Responsabilidad Extendida del Productor y mandatos de depósito y retorno que impulsan el uso de aluminio en circuito cerrado y alto contenido de rPET. Alemania ahora recupera más de 9 de cada 10 botellas de plástico de uso único, formando un grupo crítico de materias primas para los recicladores domésticos. Francia y el Reino Unido imponen sanciones crecientes por los plásticos vírgenes, catalizando los envases de recarga y las bolsas de material único con reciclabilidad certificada. América del Norte contribuye con cerca del 18% de participación, con la ley de contenido reciclado de California dando forma a las estrategias de abastecimiento a nivel nacional a medida que los productores apuntan al 65% de plástico reciclado para 2032. América del Sur completa el mapa global, donde la alta penetración de vidrio retornable en Brasil mantiene los costos de envase bajos y eleva la lealtad del consumidor hacia los sistemas de recarga.

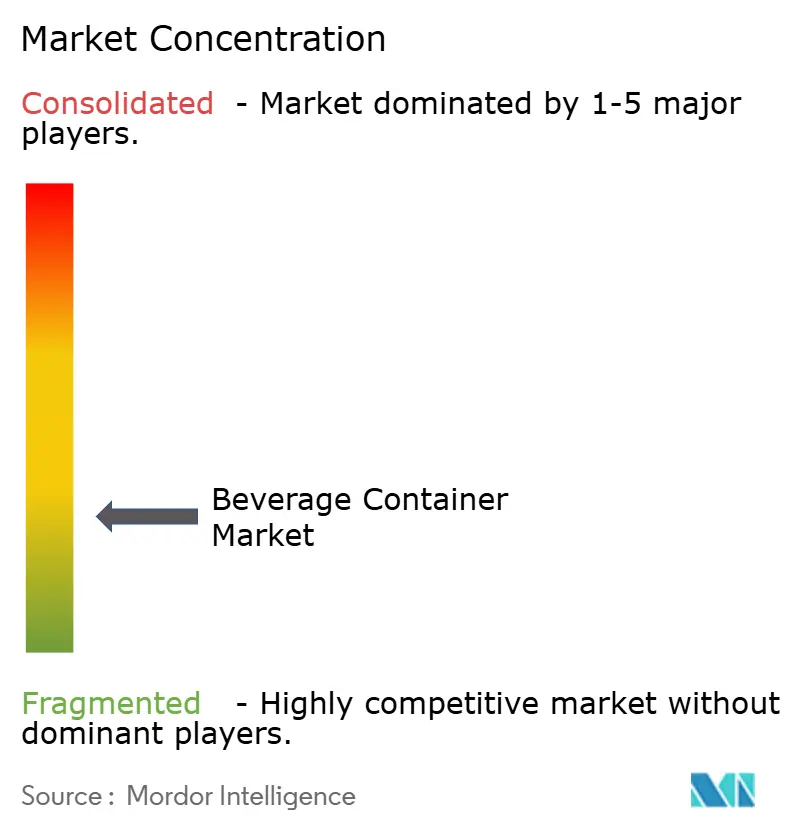

Panorama Competitivo

La estructura de la industria está fragmentada. Los líderes persiguen la integración vertical para asegurar las materias primas recicladas y cubrirse contra las responsabilidades de la Responsabilidad Extendida del Productor. La planta de Ball Corporation en Serbia obtiene el 80% de su electricidad de fuentes renovables, demostrando el giro hacia operaciones de bajo carbono. La inversión de reciclaje de Amcor en Alemania apunta al polietileno de alta densidad de grado alimentario, diversificándose más allá del PET.

La tecnología es el principal campo de batalla. Los ensayos de marcas de agua digitales bajo el consorcio HolyGrail 2.0 lograron un 95% de precisión en la clasificación automatizada, un salto respecto a los sistemas heredados de infrarrojo cercano y un potencial factor de licencia de operación a medida que los legisladores vinculan las tarifas a los resultados de reciclabilidad. Las solicitudes de patentes en 2024 y 2025 subrayan el énfasis en cierres ligeros, recubrimientos de barrera e impresión digital directa sobre latas que personalizan los gráficos sin comprometer la velocidad de la línea.

Las marcas retadoras y los convertidores especializados están aprovechando la premiumización y el comercio electrónico. La propuesta de agua enlatada audaz de Liquid Death se tradujo en USD 263 millones en ventas minoristas, demostrando que la narrativa de sostenibilidad del aluminio resuena con los consumidores de la Generación Z y al mismo tiempo exige primas de precio de dos dígitos. Los fabricantes de latas más pequeños como Can-Pack obtienen victorias de velocidad de llegada al mercado con cantidades mínimas de pedido bajas, ganando participación en formatos de nicho como las dosis de energía de 150 mililitros. La expansión geográfica también intensifica la competencia: Crown Holdings adquirió una participación mayoritaria en un productor de latas vietnamita para capturar la sólida CAGR de bebidas del Sudeste Asiático, mientras que Ardagh puso en marcha una línea de mil millones de unidades en Brasil para defender su participación en medio del creciente uso de vidrio retornable.

Líderes de la Industria de Envases para Bebidas

Tetra Pak International S.A.

Crown Holdings Incorporated

Amcor plc

Piramal Glass Private Limited

Mondi Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Ball Corporation aprobó una planta de latas de aluminio de USD 320 millones en Polonia, con el objetivo de iniciar operaciones en 2027 y una producción anual de 2 mil millones de unidades para servir a Europa Central y Oriental.

- Diciembre de 2025: Amcor completó la compra de la división de envases flexibles de Berry Global por USD 1.800 millones, ampliando su portafolio de bolsas de pie y aséptico para bebidas.

- Noviembre de 2025: Tetra Pak lanzó Tetra Brik Aseptic Edge con un 90% de contenido renovable, reduciendo la huella de carbono en un 35% en comparación con el modelo anterior.

- Octubre de 2025: Crown Holdings puso en marcha una línea de latas de aluminio de USD 150 millones en Vietnam con capacidad para 1.500 millones de unidades anuales y un 12% menos de metal por lata.

Alcance del Informe Global del Mercado de Envases para Bebidas

El Mercado de Envases para Bebidas se refiere a la industria enfocada en el desarrollo, producción y distribución de envases específicamente diseñados para el envasado de bebidas. Estos envases garantizan la calidad, seguridad y sabor de las bebidas al tiempo que satisfacen las demandas de los consumidores y los requisitos regulatorios.

El Informe del Mercado de Envases para Bebidas está segmentado por Material (Plástico, Metal, Vidrio, Papel y Materiales Compostables y Biodegradables), Tipo de Bebida (Alcohólicas y No Alcohólicas), Tipo de Envase (Botellas y Frascos, Latas, Bolsas, Bag-in-Box y Cartones), Canal de Distribución (Directo e Indirecto) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Proyecciones del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico |

| Metal |

| Vidrio |

| Papel |

| Materiales Compostables y Biodegradables (almidón de maíz, caña de azúcar o algas) |

| Alcohólicas | Cerveza |

| Vino | |

| Licores | |

| Otras Bebidas Alcohólicas | |

| No Alcohólicas | Jugos |

| Bebidas Gaseosas Carbonatadas (BGC) | |

| Bebidas a Base de Lácteos | |

| Otras Bebidas No Alcohólicas |

| Botellas y Frascos |

| Latas |

| Bolsas |

| Bag-in-Box |

| Cartones |

| Directo |

| Indirecto |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Material | Plástico | ||

| Metal | |||

| Vidrio | |||

| Papel | |||

| Materiales Compostables y Biodegradables (almidón de maíz, caña de azúcar o algas) | |||

| Por Tipo de Bebida | Alcohólicas | Cerveza | |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas | |||

| No Alcohólicas | Jugos | ||

| Bebidas Gaseosas Carbonatadas (BGC) | |||

| Bebidas a Base de Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Por Tipo de Envase | Botellas y Frascos | ||

| Latas | |||

| Bolsas | |||

| Bag-in-Box | |||

| Cartones | |||

| Por Canal de Distribución | Directo | ||

| Indirecto | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de envases para bebidas?

El tamaño del mercado de envases para bebidas se sitúa en USD 231.03 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector en los próximos cinco años?

Se proyecta que el mercado registre una CAGR del 5.75%, alcanzando USD 305.55 mil millones en 2031.

¿Qué segmento de material se está expandiendo más rápidamente?

Los polímeros compostables y biodegradables lideran el crecimiento con una CAGR del 7.32% hasta 2031.

¿Qué región registrará la tasa de crecimiento más alta?

Se proyecta que Oriente Medio y África avance a una CAGR del 7.84% hasta 2031.

¿Qué participación ocupan las bebidas no alcohólicas en la demanda global de envases?

Las bebidas no alcohólicas representan el 63.32% del volumen y aún crecen más rápido que las líneas alcohólicas.

¿Quiénes son los principales proveedores?

Amcor, Ball Corporation, Crown Holdings, Ardagh Group y Owens-Illinois capturan juntos el 42% de los ingresos mundiales.

Última actualización de la página el: