Tamaño y Participación del Mercado de Etileno Tetrafluoroetileno (ETFE)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

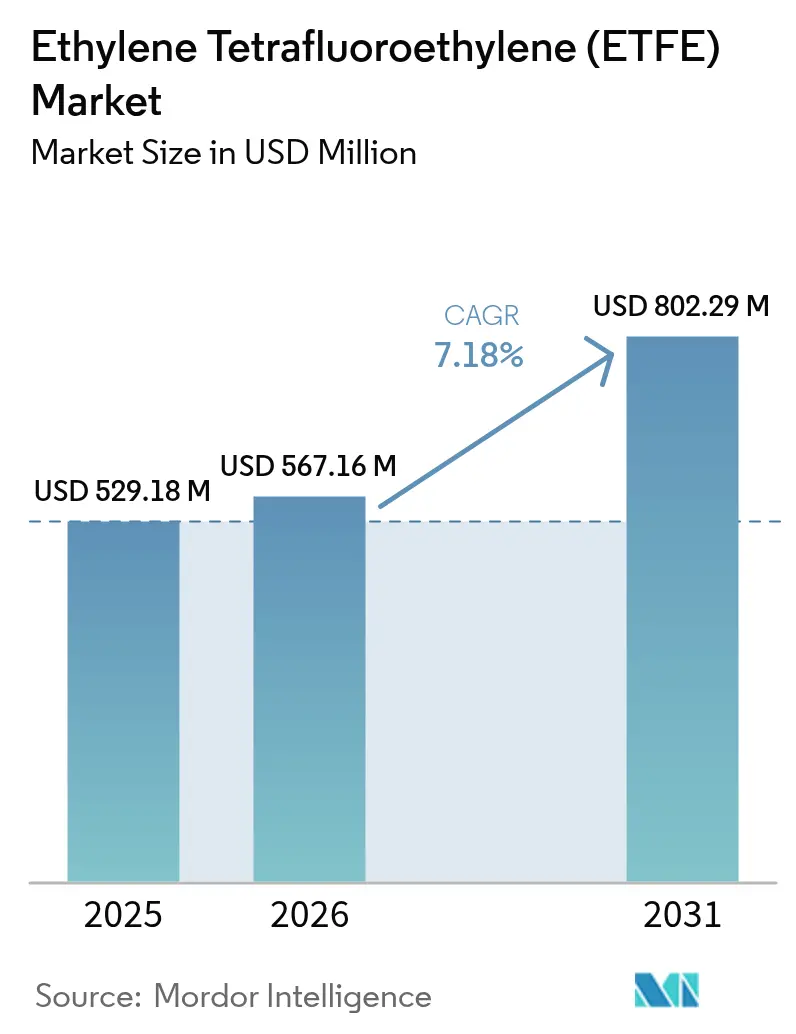

| Tamaño del Mercado (2026) | 567.16 Millones de dólares |

| Tamaño del Mercado (2031) | 802.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

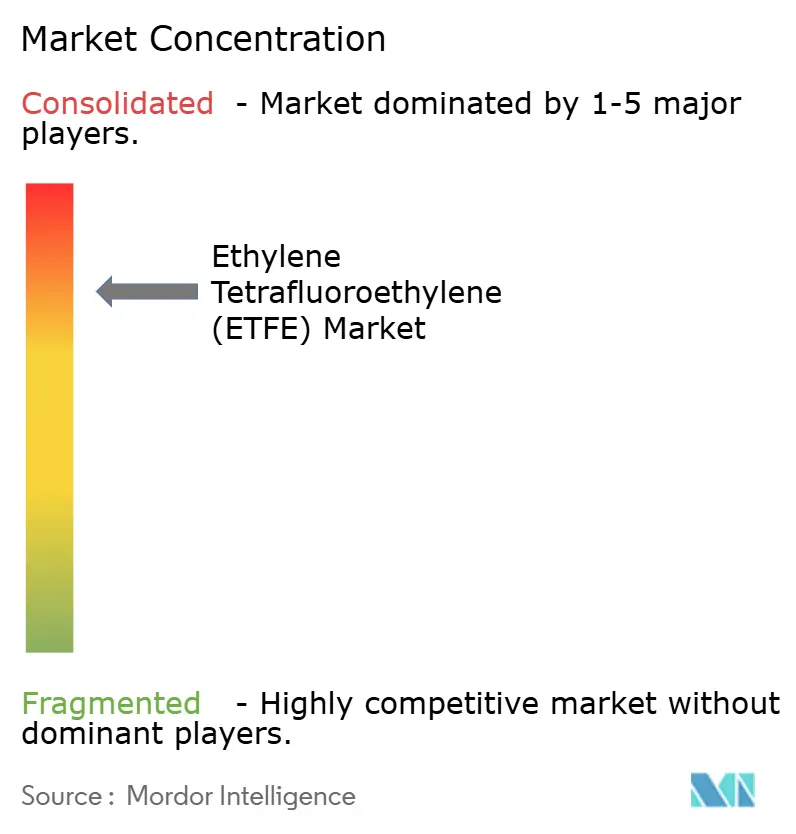

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etileno Tetrafluoroetileno (ETFE) por Mordor Intelligence

El tamaño del Mercado de Etileno Tetrafluoroetileno fue valorado en USD 529,18 millones en 2025 y se estima que crecerá desde USD 567,16 millones en 2026 hasta alcanzar USD 802,29 millones en 2031, a una CAGR del 7,18% durante el período de previsión (2026-2031). Las membranas arquitectónicas, el cableado aeroespacial y los laminados fotovoltaicos transparentes son los principales motores de crecimiento, ya que la claridad, la inercia química y la resistencia a la tracción del material superan a las alternativas convencionales de vidrio y polímeros. Los proyectos de techado de estadios en América del Norte y Europa continúan poniendo de manifiesto las ventajas del ETFE en cuanto a ahorro de peso e iluminación natural, mientras que las aerolíneas y los fabricantes de aeronaves de Despegue y Aterrizaje Eléctrico Vertical (eVTOL) especifican cables con aislamiento de ETFE para soportar ciclos térmicos y la exposición a fluidos hidráulicos. Los productores de módulos solares están desplegando laminados de ETFE transparentes que preservan la estética de las fachadas y convierten la luz solar en energía, expandiendo el mercado del ETFE hacia la fotovoltaica integrada en edificios. Las ampliaciones de capacidad de producción regional en Asia-Pacífico sustentan la seguridad del suministro, aunque las regulaciones sobre sustancias per- y polifluoroalquílicas (PFAS) en Europa y América del Norte podrían redirigir la inversión hacia químicas más ecológicas y cadenas de valor localizadas.

Conclusiones Clave del Informe

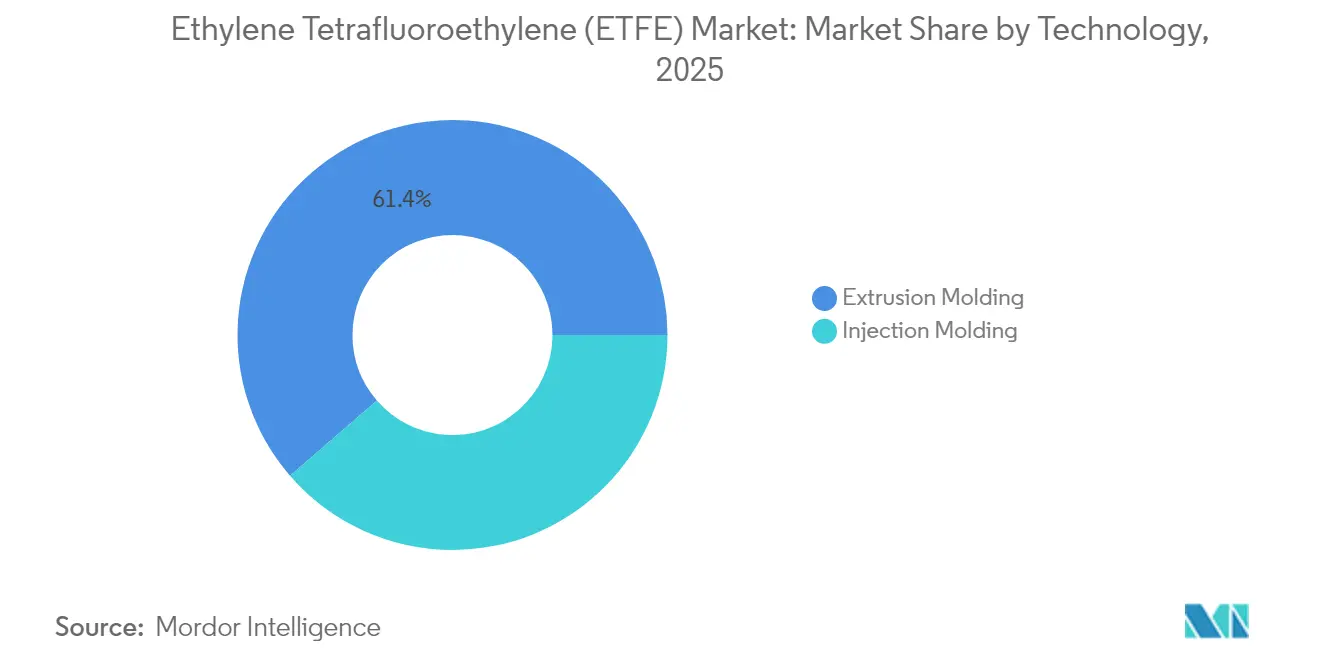

- Por tecnología, el moldeo por extrusión capturó el 61,36% de la participación del mercado de Etileno Tetrafluoroetileno (ETFE) en 2025, mientras que se proyecta que el moldeo por inyección registre una CAGR del 7,96% hasta 2031.

- Por tipo de producto, los gránulos representaron el 55,62% del tamaño del mercado de Etileno Tetrafluoroetileno (ETFE) en 2025, mientras que se prevé que los polvos registren una CAGR del 8,41% hasta 2031.

- Por aplicación, las películas y láminas representaron el 49,35% de los ingresos en 2025, aunque se espera que el cable y el alambre avancen a una CAGR del 8,86% durante 2026-2031.

- Por industria de uso final, los edificios y la construcción lideraron con una participación del 42,10% del tamaño del mercado de Etileno Tetrafluoroetileno (ETFE) en 2025; la fotovoltaica solar está preparada para la CAGR más rápida del 8,98% hasta 2031.

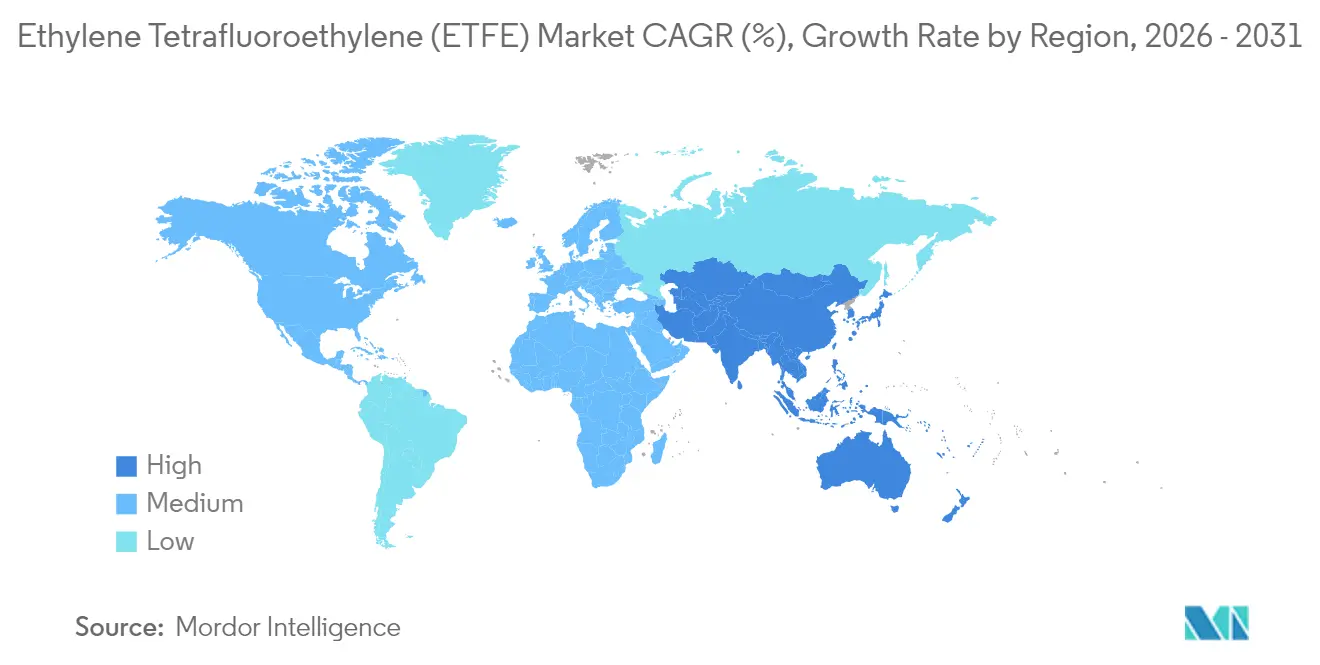

- Por geografía, Asia-Pacífico generó el 46,90% de los ingresos de 2025 y se está expandiendo a una CAGR del 8,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etileno Tetrafluoroetileno (ETFE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Popularidad como Material de Cubierta para Estructuras de Tipo Estadio | +1.8% | Global, ganancias tempranas en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Cables de Etileno Tetrafluoroetileno (ETFE) en el Cableado Aeroespacial | +1.5% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fachadas Ligeras y Duraderas que Reemplazan el Vidrio Convencional | +1.2% | Global, concentrado en la construcción urbana | Mediano plazo (2-4 años) |

| Surgimiento de Laminados Fotovoltaicos Transparentes de Etileno Tetrafluoroetileno (ETFE) | +0.9% | Europa y Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Demanda de Tuberías Resistentes a Productos Químicos en Plantas de Combustible de Aviación Renovable | +0.7% | América del Norte y Europa, seguidos por Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad como Material de Cubierta para Estructuras de Tipo Estadio

Los arquitectos de estadios especifican cada vez más sistemas de techado de ETFE porque proporcionan iluminación natural al tiempo que eliminan las penalizaciones de peso estructural de los doseletes de vidrio tradicionales. La estructura de techo de diagrid de 277.000 pies cuadrados del Intuit Dome incorpora membranas de ETFE transparentes que permiten la circulación natural del aire, eliminando los requisitos de aire acondicionado en ciertas áreas mientras se obtiene la certificación Platino de Liderazgo en Energía y Diseño Ambiental (LEED). Las propiedades autoextinguibles del material abordan las preocupaciones de seguridad contra incendios que históricamente han limitado la adopción de membranas en recintos de alta ocupación. Más allá de la funcionalidad, la capacidad del ETFE para dispersar la luz solar previene los efectos invernadero mientras mantiene una transmisión de luz natural del 95%, creando condiciones de juego óptimas que los techos tradicionales no pueden igualar. Esta tendencia se está acelerando a medida que los operadores de recintos reconocen las ventajas de costo a largo plazo del ETFE, con requisitos de mantenimiento limitados a la limpieza cada 2-3 años en comparación con los frecuentes reemplazos de paneles de vidrio.

Demanda Creciente de Cables de Etileno Tetrafluoroetileno (ETFE) en el Cableado Aeroespacial

Los fabricantes aeroespaciales están ampliando la adopción de cables de ETFE porque el material soporta ciclos de temperatura extremos y la exposición química que degradaría los materiales de aislamiento convencionales. Las Perspectivas de la Industria Aeroespacial y de Defensa 2025 proyectan un crecimiento del 11,6% en el tráfico aéreo mundial de pasajeros, con el gasto en defensa superando los USD 2,4 billones, creando una demanda sostenida de soluciones de cableado de alto rendimiento. La resistencia del ETFE a los fluidos hidráulicos y su estabilidad térmica lo hacen esencial para los sistemas de aeronaves de próxima generación, particularmente en aeronaves de despegue y aterrizaje eléctrico vertical (eVTOL) donde la reducción de peso es crítica. Las aplicaciones militares impulsan precios premium, ya que los cables de ETFE cumplen especificaciones estrictas para aeronaves de combate y superficies de control térmico de naves espaciales. El cambio hacia arquitecturas de aeronaves más eléctricas está expandiendo el papel del ETFE más allá del cableado tradicional hacia los sistemas de gestión de energía, donde su estabilidad térmica permite densidades de corriente más altas sin fallo del aislamiento.

Fachadas Ligeras y Duraderas que Reemplazan el Vidrio Convencional

Los diseñadores de edificios especifican fachadas de ETFE porque logran objetivos de transparencia al tiempo que reducen las cargas estructurales en un 95% en comparación con instalaciones de vidrio equivalentes. El valor R del material es tres veces mayor que el del vidrio, lo que permite un rendimiento térmico superior que reduce el consumo de energía de Calefacción, Ventilación y Aire Acondicionado (HVAC) mientras se mantiene la iluminación natural. La transmisión Ultravioleta (UV) del ETFE puede controlarse con precisión mediante tecnologías de impresión, lo que permite a los arquitectos personalizar la ganancia de calor solar sin comprometer la visibilidad. La transparencia acústica del material reduce la reverberación en grandes espacios, creando mejores ambientes interiores que los muros cortina de vidrio tradicionales. Las ventajas de mantenimiento son sustanciales, con las propiedades autolimpiantes del ETFE y una vida útil de 50 años no afectada por la exposición Ultravioleta (UV) ni por la contaminación urbana. El surgimiento del STFE (Envolvente Fluorada Transparente Estructural) de Serge Ferrari Group representa una evolución tecnológica, que ofrece un 50% de transmisión de luz siendo diez veces más ligero que el vidrio y permitiendo aplicaciones expansivas más allá de las limitaciones tradicionales de los módulos neumáticos del ETFE.

Surgimiento de Laminados Fotovoltaicos Transparentes de Etileno Tetrafluoroetileno (ETFE)

Los fabricantes de paneles solares están integrando laminados de ETFE porque permiten la fotovoltaica integrada en edificios que mantiene la estética arquitectónica mientras genera energía limpia. La investigación sobre fotovoltaica transparente selectiva espectral demuestra que los sistemas basados en ETFE pueden lograr una alta transmitancia visible promedio mientras mantienen la eficiencia de conversión de energía, haciéndolos adecuados para aplicaciones agrivoltaicas donde el crecimiento de cultivos y la generación de energía deben coexistir. La resistencia a la intemperie del material garantiza un rendimiento a largo plazo en instalaciones al aire libre, con la serie NEOFLON ETFE de Daikin específicamente diseñada para membranas de techado y películas para invernaderos debido a su resistencia UV. La claridad óptica del ETFE permite una transmisión eficiente de la luz a las células fotovoltaicas subyacentes mientras las protege de la degradación ambiental. El desarrollo de concentradores solares luminiscentes que utilizan sustratos de ETFE permite una transparencia neutra en color con un 92% de transmitancia visible promedio mientras absorbe entre el 60 y el 90% de la radiación UV dañina [1]Journal of Materials Chemistry A, "Fotovoltaica Transparente Selectiva Espectral," rsc.org. Esta tecnología es particularmente valiosa para aplicaciones arquitectónicas donde los paneles solares opacos tradicionales comprometerían la estética del edificio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones Ambientales y Regulaciones más Estrictas sobre Sustancias Per- y Polifluoroalquílicas (PFAS)/fluoropolímeros | –2.1% | Europa como núcleo, extendiéndose a América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escrutinio de Seguridad contra Incendios en Cojines de Etileno Tetrafluoroetileno (ETFE) de Capa Simple | –1.3% | Global, intensificado en Europa tras el incendio de Grenfell | Mediano plazo (2-4 años) |

| Capacidad Global Limitada de Resina de Etileno Tetrafluoroetileno (ETFE) | –0.8% | Concentrado en los centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Ambientales y Regulaciones más Estrictas sobre Sustancias Per- y Polifluoroalquílicas (PFAS)/Fluoropolímeros

Las restricciones propuestas sobre Sustancias Per- y Polifluoroalquílicas (PFAS) de la Unión Europea podrían prohibir más de 10.000 sustancias, incluido el ETFE, en concentraciones que superen los límites especificados, con plazos de implementación que se extienden hasta 2029. Esta presión regulatoria está obligando a los fabricantes a desarrollar estrategias de gestión de PFAS, incluidas auditorías de la cadena de suministro y búsqueda de alternativas, aunque los sustitutos adecuados a menudo tienen un rendimiento inferior o conllevan costos más elevados. Daikin ha respondido invirtiendo más de USD 300 millones para capturar emisiones de PFAS, con el objetivo de una tasa de captura del 99,9% en las descargas de agua de proceso mientras transiciona hacia tecnologías de fabricación sostenibles para 2030. La Agencia Europea de Medio Ambiente enfatiza que los polímeros PFAS constituyen entre el 24 y el 40% del volumen total de PFAS en los mercados de la Unión Europea (UE), con su persistencia y potencial toxicidad creando contaminación a lo largo de su ciclo de vida desde la producción hasta la eliminación. La fragmentación regulatoria entre el enfoque centralizado de Europa y las restricciones estado por estado de los Estados Unidos (EE. UU.) crea complejidades de cumplimiento que aumentan los costos operativos y limitan el acceso al mercado de los productos de ETFE.

Escrutinio de Seguridad contra Incendios en Cojines de Etileno Tetrafluoroetileno (ETFE) de Capa Simple

Los reguladores de seguridad en edificios están intensificando el escrutinio de las instalaciones de ETFE de capa simple tras la investigación de la Torre Grenfell, que puso de manifiesto fallos sistémicos en la seguridad de los edificios y la necesidad de medidas robustas de protección contra incendios [2]Parlamento del Reino Unido, "Informe de Progreso de la Investigación de la Torre Grenfell," parliament.uk. El ritmo de saneamiento del revestimiento inseguro ha sido más lento de lo esperado, con muchos edificios que aún requieren mejoras de seguridad, creando incertidumbre en torno a las aprobaciones de materiales de membrana. Los fabricantes están respondiendo desarrollando formulaciones mejoradas resistentes al fuego y sistemas de cojines multicapa que proporcionan protección de respaldo si fallan las barreras primarias. El énfasis regulatorio en los planes de evacuación personal para residentes vulnerables y la aplicación robusta de las normas de seguridad en edificios está impulsando una selección de materiales más conservadora, favoreciendo las tecnologías probadas sobre las soluciones innovadoras. Este escrutinio es particularmente agudo en edificios de alta ocupación como estadios y aeropuertos, donde las ventajas de ligereza del ETFE deben equilibrarse con protocolos integrales de seguridad contra incendios que pueden requerir medidas de protección adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Extrusión Domina los Métodos de Procesamiento

El moldeo por extrusión generó el 61,36% de los ingresos de 2025, destacando su eficiencia para películas continuas, láminas y recubrimientos de cables. Se espera que el tamaño del mercado de ETFE para productos de grado de extrusión crezca de manera constante junto con los proyectos de estadios e invernaderos. La CAGR del 7,96% del moldeo por inyección refleja la creciente demanda de piezas de precisión como conectores de cables complejos y componentes de cámaras para semiconductores. Las máquinas híbridas capaces de realizar tanto extrusión como inyección están ganando terreno a medida que los transformadores buscan atender pedidos especializados de aeroespacial y electrónica sin múltiples activos de capital.

Los grados de resina optimizados como NEOFLON ETFE-TX refuerzan el rendimiento a la tracción para ambos procesos, permitiendo paredes más delgadas y menor peso de las piezas sin sacrificar la durabilidad. Los fabricantes de equipos de procesamiento están introduciendo geometrías de tornillo y sistemas de canal caliente adaptados a la alta temperatura de fusión del ETFE, ayudando a los procesadores a evitar la degradación y los defectos superficiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Gránulos Lideran los Formatos de Material

Los gránulos representaron el 55,62% de la participación del valor de mercado de 2025 porque la forma peletizada garantiza un flujo consistente durante la extrusión y la inyección. Los productores de cables prefieren los gránulos para una dosificación precisa que minimiza los defectos dieléctricos. Los grados en polvo, que se expanden a una CAGR del 8,41%, atienden usos de recubrimiento por pulverización y fabricación aditiva donde son obligatorias capas delgadas y uniformes. La participación del mercado de ETFE para polvos aumentará a medida que los principales contratistas aeroespaciales califiquen la fusión en lecho de polvo y las reparaciones por proyección en frío.

Los fabricantes están mezclando nanocargas en los grados de polvo para aumentar la dureza superficial en tuberías de proceso y plantas de combustible. Los formatos híbridos, microgránulos y polvos de alta densidad aparente, salvan la brecha entre los pellets convencionales y las partículas ultrafinas, dando a los transformadores flexibilidad para cambiar entre líneas de extrusión y recubrimiento con cambios mínimos.

Por Aplicación: Las Aplicaciones de Película y Lámina Impulsan la Demanda

Las películas y láminas representaron el 49,35% de la demanda del mercado de 2025, ya que las membranas de techo, los cojines de fachada y las cubiertas de invernadero dominan el volumen. El tamaño del mercado de ETFE para películas permanecerá anclado por instalaciones deportivas emblemáticas y fachadas transparentes de Fotovoltaica Integrada en Edificios (BIPV). El cable y el alambre, la aplicación de más rápido crecimiento con una CAGR del 8,86%, aprovecha la resistencia dieléctrica del ETFE y su resistencia a los combustibles Skydrol y JP-8, abriendo flujos de ingresos premium en flotas de defensa y de Despegue y Aterrizaje Eléctrico Vertical (eVTOL).

Las aplicaciones de recubrimiento continúan evolucionando, con recubrimientos en polvo de menos de 150 micrómetros (µm) de espesor que prolongan la vida útil de los activos en plantas de ácido y desalinización de agua de mar. Las tuberías apoyan el procesamiento de combustible de aviación renovable donde la resistencia a la corrosión y la capacidad de inspección visual reducen el tiempo de inactividad. Los prototipos de ETFE fabricados de forma aditiva en herramientas para semiconductores sugieren una cartera de componentes personalizados de bajo volumen.

Por Industria de Uso Final: Los Edificios y la Construcción Lideran el Mercado

Los edificios y la construcción mantuvieron una participación de mercado del 42,10% en 2025, ya que los arquitectos aprovechan la iluminación natural y el ahorro de peso del ETFE para alcanzar objetivos de energía neta cero. Los cojines de ETFE con cables integrados incorporan Diodos Emisores de Luz (LED) y sensores, transformando las fachadas en pieles mediáticas dinámicas. La fotovoltaica solar, que crece a una CAGR del 8,98%, se beneficia de los laminados transparentes que fusionan la captación de energía con la estética, impulsando el mercado del ETFE hacia proyectos inmobiliarios de carbono neutro.

El sector aeroespacial y de defensa adopta el ETFE para arneses de cableado y radomos, donde el ahorro de peso se traduce directamente en reducciones del consumo de combustible. Los fabricantes de vehículos eléctricos utilizan cubiertas de cables de alta tensión de ETFE para cumplir los límites térmicos en compartimentos compactos de electrónica de potencia. Los procesadores químicos especifican revestimientos de ETFE para contrarrestar ácidos y solventes que acortan la vida útil del acero y del Politetrafluoroetileno (PTFE).

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 46,90% de los ingresos del mercado global en 2025 y avanza a una CAGR del 8,54% hasta 2031, beneficiándose de la expansión de la capacidad de etileno de China y la experiencia de Japón en fluoropolímeros de alta pureza. Los estadios y las estaciones de ferrocarril de alta velocidad respaldados por el gobierno adoptan frecuentemente techos de ETFE, reforzando el impulso de la construcción regional. Los transformadores locales amplían las líneas de recubrimiento en polvo para atender a las fábricas de semiconductores y las plantas de baterías de litio, profundizando la captura de valor doméstico.

América del Norte sigue siendo un consumidor principal, ya que los recintos de la Liga Nacional de Fútbol Americano (NFL) y la Liga Mayor de Fútbol adoptan membranas de ETFE que ofrecen líneas de visión despejadas y protección del césped durante todo el año. El clúster aeroespacial desde el Estado de Washington hasta Quebec impulsa la demanda de aislamiento de cables, mientras que las refinerías de combustible renovable a lo largo de la Costa del Golfo integran tuberías de ETFE para el control de la corrosión. Los incentivos regionales de energía limpia canalizan capital hacia fachadas de Fotovoltaica Integrada en Edificios (BIPV) que aprovechan las propiedades ópticas del ETFE.

Europa lidia con la regulación de PFAS pero sigue adoptando el ETFE para estructuras icónicas y cables de parques eólicos marinos. Los fabricantes de automóviles alemanes despliegan arneses de cables de ETFE en trenes de potencia de 800 V, mientras que los países nórdicos integran techos agrivoltaicos laminados con ETFE en invernaderos para extender las temporadas de producción bajo una luz solar limitada. La racionalización del etileno ajusta el suministro, pero los grados especiales de ETFE mantienen su poder de fijación de precios.

América del Sur y Oriente Medio y África siguen siendo mercados incipientes, aunque las mejoras de estadios para próximos torneos y las ampliaciones de aeropuertos están comenzando a especificar fachadas de ETFE. La escasez local de resina impulsa las importaciones, pero las empresas de ingeniería regionales se asocian con proveedores establecidos para acelerar la transferencia de tecnología y la experiencia en instalación.

Panorama Competitivo

El mercado de Etileno Tetrafluoroetileno (ETFE) está concentrado, con el suministro global concentrado entre productores integrados de fluoropolímeros, incluidos The Chemours Company, DAIKIN INDUSTRIES, Ltd., 3M, Saint-Gobain y AGC Inc., cuyas resinas propietarias y la ingeniería de aplicaciones proporcionan economías de escala y barreras de cambio. Los competidores de nivel medio se diferencian a través de servicios de fabricación e instalación, mientras que los nuevos participantes chinos aprovechan las ventajas de costo para dirigirse a clientes domésticos de construcción y electrónica. Los movimientos estratégicos subrayan el cambiante eje competitivo. La colaboración de The Chemours Company con Hibiya Engineering para probar el refrigerante Opteon 2P50 diversifica los ingresos más allá de las membranas tradicionales, mitigando el riesgo de exposición a PFAS. AGC Inc. suministró película Fluon ETFE para las fachadas del SoFi Stadium y el Allianz Arena, reforzando la visibilidad de la marca en proyectos emblemáticos.

Líderes de la Industria de Etileno Tetrafluoroetileno (ETFE)

The Chemours Company

3M

DAIKIN INDUSTRIES, Ltd.

AGC Inc.

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: La película Fluon de Etileno Tetrafluoroetileno (ETFE) de AGC Chemicals Americas (una subsidiaria de AGC Inc.) fue utilizada en el techo del Sofi Stadium en Inglewood, California. Fluon ETFE es una película de fluoropolímero para su aplicación en diseños arquitectónicos innovadores. Este material se utiliza ampliamente en estructuras de membrana, fachadas y techos.

- Junio de 2024: AGC Chemicals Europe, Ltd., una subsidiaria de AGC Inc., suministró PELÍCULA Fluon ETFE para la fachada del Allianz Arena en Múnich, Alemania. Esta película es resistente al calor, a los productos químicos y a diversas condiciones climáticas, lo que permite que la fachada del Allianz Arena permanezca intacta y funcional tras años de exposición.

Alcance del Informe Global del Mercado de Etileno Tetrafluoroetileno (ETFE)

El mercado de etileno tetrafluoroetileno (ETFE) está segmentado por tecnología, tipo de producto, aplicación y geografía. Por tecnología, el mercado está segmentado en moldeo por extrusión y moldeo por inyección. Por tipo de producto, el mercado está segmentado en polvo, gránulo y otros tipos de productos. Por aplicación, el mercado está segmentado en película y lámina, cable y alambre, tubos, recubrimientos y otras aplicaciones. El informe también ofrece dimensionamiento del mercado y previsiones para 15 países en las principales regiones. Para todos los segmentos, el dimensionamiento del mercado y las previsiones se han realizado sobre la base de los ingresos (millones de USD).

| Moldeo por Extrusión |

| Moldeo por Inyección |

| Polvo |

| Gránulo |

| Otros Tipos de Productos (Pellet, etc.) |

| Película y Lámina |

| Cable y Alambre |

| Tubos |

| Recubrimientos |

| Otras Aplicaciones (Componentes Impresos en 3D, etc.) |

| Edificios y Construcción |

| Aeroespacial y Defensa |

| Automotriz y Electromovilidad |

| Eléctrico y Electrónico |

| Fotovoltaica Solar |

| Procesamiento Industrial y Químico |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Moldeo por Extrusión | |

| Moldeo por Inyección | ||

| Por Tipo de Producto | Polvo | |

| Gránulo | ||

| Otros Tipos de Productos (Pellet, etc.) | ||

| Por Aplicación | Película y Lámina | |

| Cable y Alambre | ||

| Tubos | ||

| Recubrimientos | ||

| Otras Aplicaciones (Componentes Impresos en 3D, etc.) | ||

| Por Industria de Uso Final | Edificios y Construcción | |

| Aeroespacial y Defensa | ||

| Automotriz y Electromovilidad | ||

| Eléctrico y Electrónico | ||

| Fotovoltaica Solar | ||

| Procesamiento Industrial y Químico | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ETFE y su crecimiento esperado?

El tamaño del mercado de Etileno Tetrafluoroetileno (ETFE) es de USD 567,16 millones en 2026 y se proyecta que alcance USD 802,29 millones en 2031, reflejando una CAGR del 7,18%.

¿Qué región tiene la mayor participación en el mercado de ETFE?

Asia-Pacífico lidera con una participación de ingresos del 46,90% en 2025 y se prevé que crezca a una CAGR del 8,54% hasta 2031.

¿Qué segmento de aplicación de ETFE se está expandiendo más rápidamente?

Las aplicaciones de cable y alambre avanzan a una CAGR del 8,86% entre 2026 y 2031 debido a la demanda de infraestructura aeroespacial y de energía renovable.

¿Cómo están afectando las regulaciones de PFAS a la industria del ETFE?

Las restricciones de PFAS propuestas por la UE podrían reducir el uso de ETFE por encima de las concentraciones umbral, lo que lleva a los fabricantes a invertir en tecnologías de captura de emisiones y químicas alternativas.

¿Por qué se prefiere el ETFE al vidrio en los techos de estadios?

Las membranas de ETFE reducen el peso estructural hasta en un 95%, transmiten el 95% de la luz natural y requieren limpieza solo cada dos o tres años, manteniendo propiedades autoextinguibles y de seguridad contra incendios.

Última actualización de la página el: