Tamaño y Participación del Mercado de Etileno Acetato de Vinilo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

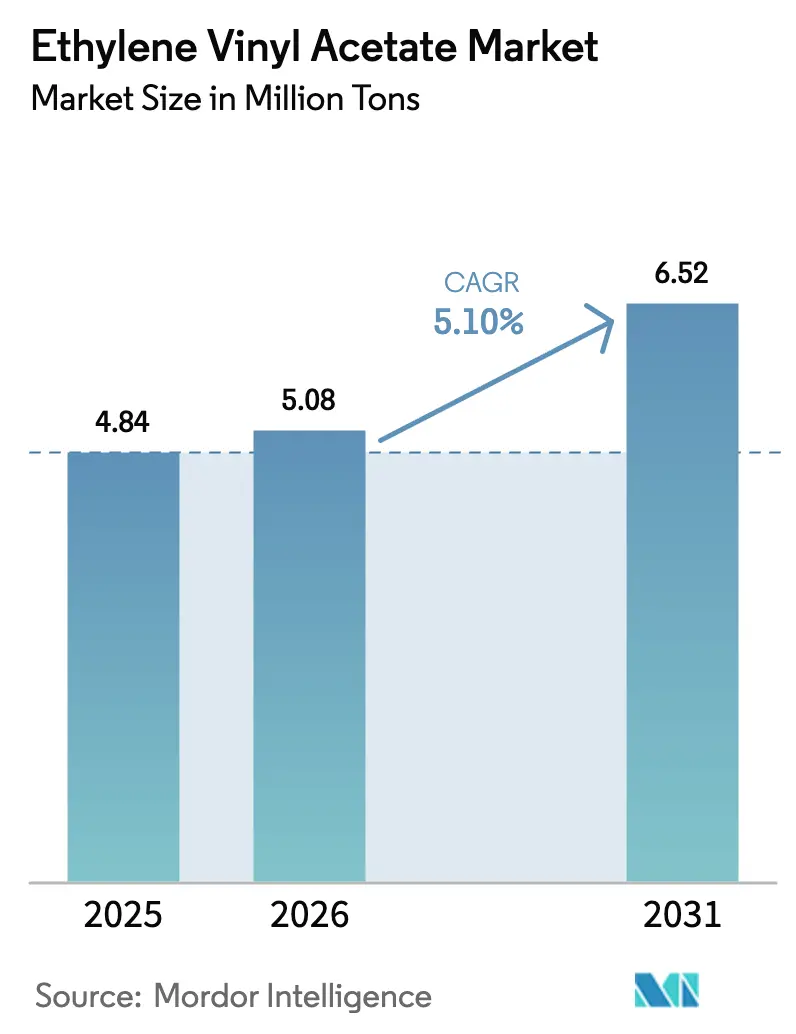

| Volumen del Mercado (2026) | 5.08 Millones de toneladas |

| Volumen del Mercado (2031) | 6.52 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

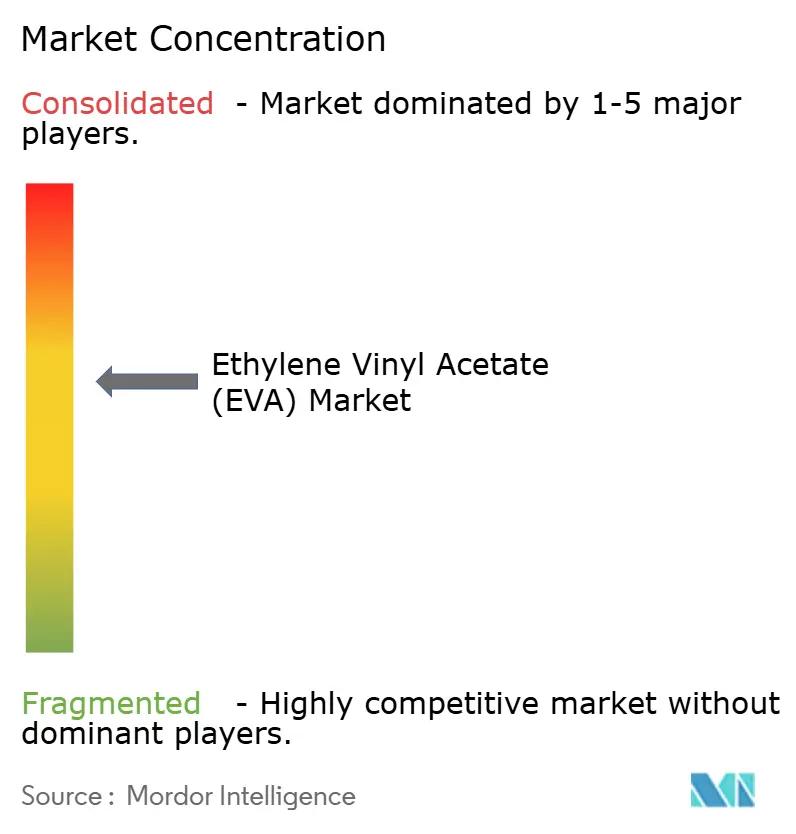

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etileno Acetato de Vinilo por Mordor Intelligence

El tamaño del Mercado de Etileno Acetato de Vinilo fue valorado en 4,84 millones de toneladas en 2025 y se estima que crecerá desde 5,08 millones de toneladas en 2026 hasta alcanzar 6,52 millones de toneladas en 2031, a una CAGR del 5,10% durante el período de pronóstico (2026-2031). El crecimiento sostenido proviene de los encapsulantes fotovoltaicos solares, la producción de espuma para calzado en Asia y la migración del embalaje de comercio electrónico hacia películas multicapa reciclables. Sin embargo, la industria lidia con las fluctuaciones de las materias primas de etileno y monómero de acetato de vinilo (VAM), así como con las amenazas de sustitución por parte de los elastómeros de poliolefina (POE) y los poliuretanos termoplásticos (TPU). Los grupos petroquímicos integrados mantienen la resiliencia de los márgenes mediante la integración hacia atrás en etileno y VAM, mientras que los convertidores más pequeños enfrentan una intensa competencia derivada del aumento de las capacidades coreanas y chinas. Mientras tanto, los grados de base biológica y reciclados crean nichos premium a medida que los reguladores exigen contenido circular.

Conclusiones Clave del Informe

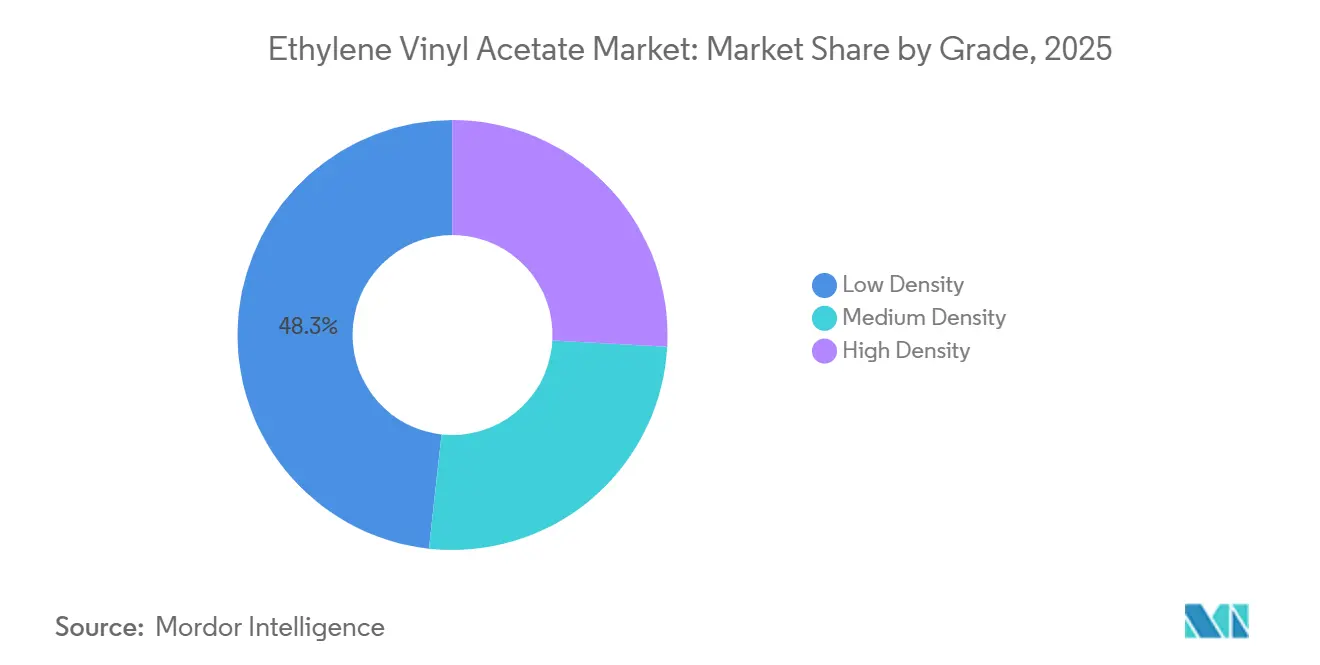

- Por grado, el EVA de baja densidad representó el 48,25% de la participación del mercado de etileno acetato de vinilo en 2025; se prevé que los grados de alta densidad crezcan a una CAGR del 6,46% hasta 2031.

- Por aplicación, las películas representaron el 44,90% del tamaño del mercado de etileno acetato de vinilo en 2025, mientras que la encapsulación de células solares se expandirá a una CAGR del 7,01% hasta 2031.

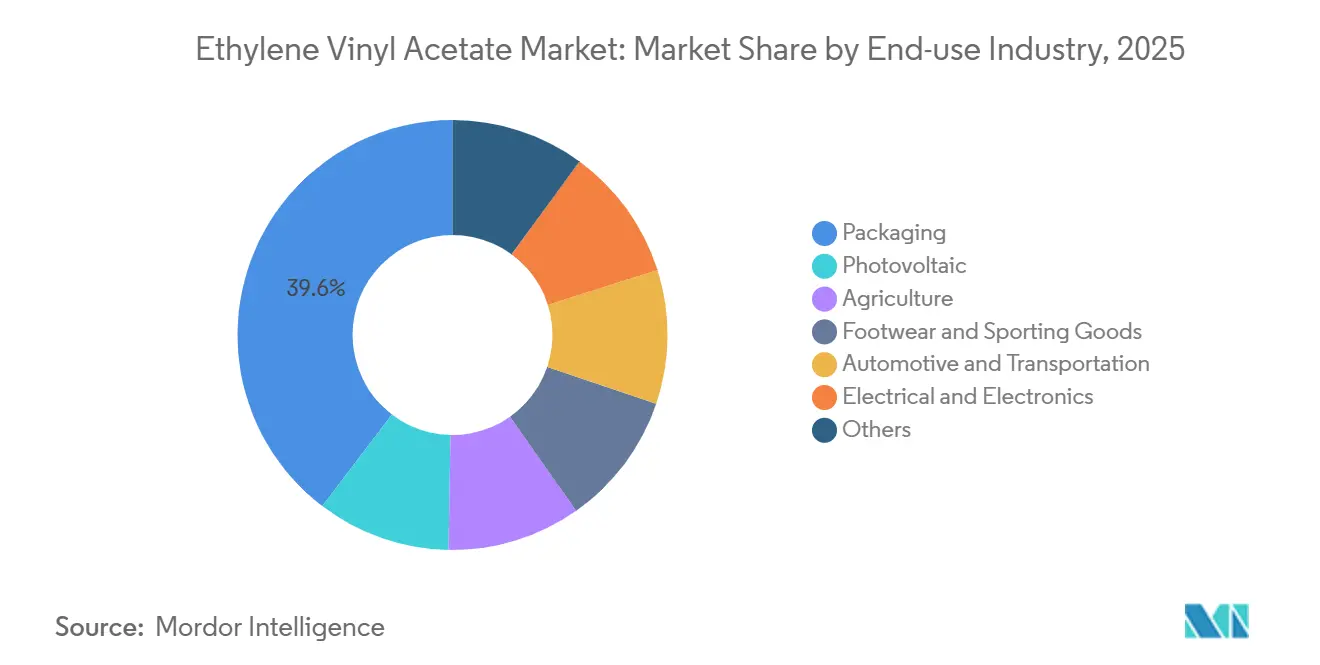

- Por uso final, el embalaje lideró con una participación de ingresos del 39,64% en 2025; las aplicaciones fotovoltaicas registrarán la CAGR más rápida del 6,59% entre 2026 y 2031.

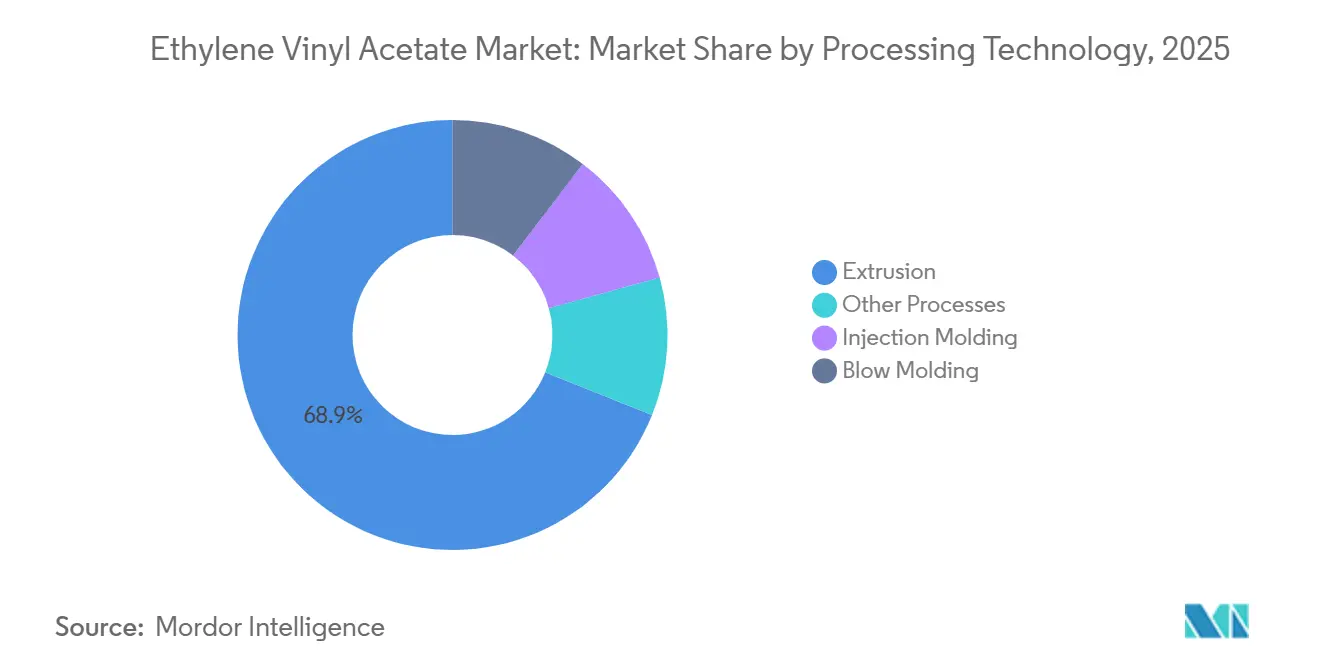

- Por tecnología de procesamiento, la extrusión capturó el 68,94% de la participación del tamaño del mercado de etileno acetato de vinilo en 2025 y avanza a una CAGR del 6,18% hasta 2031.

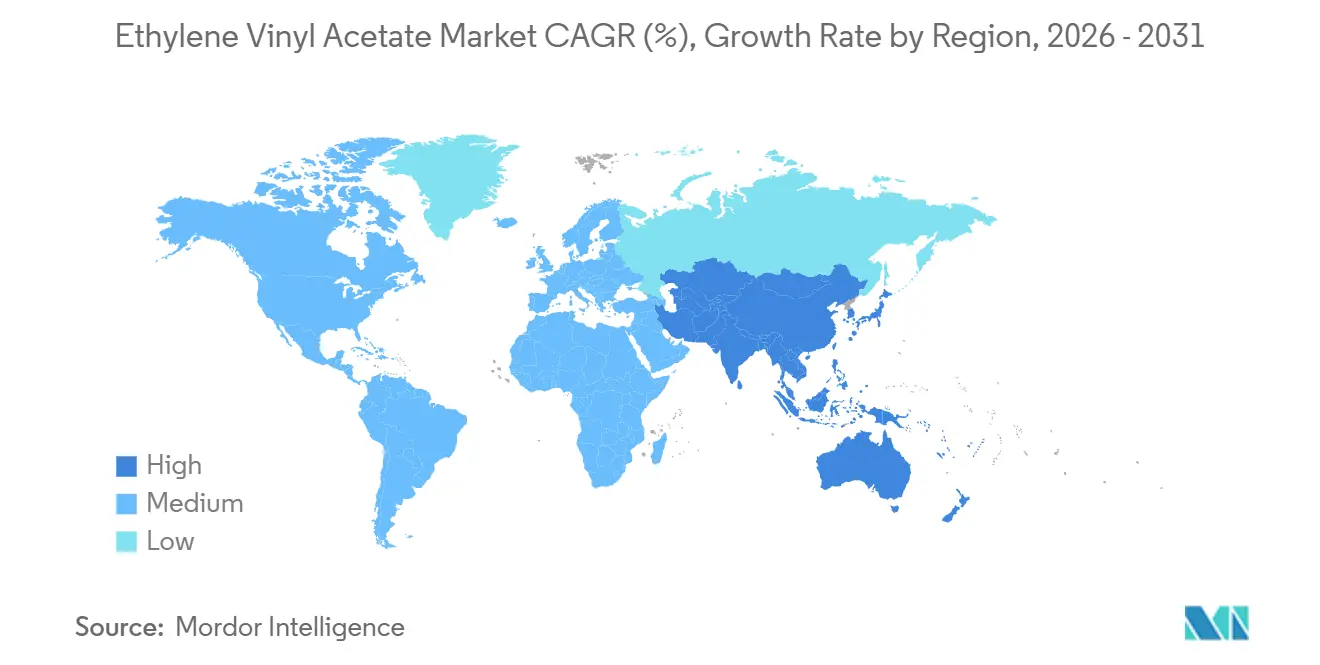

- Asia-Pacífico concentró el 63,11% de la participación del mercado de etileno acetato de vinilo en 2025 y se proyecta que crezca a una CAGR del 6,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etileno Acetato de Vinilo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de calzado asiático basado en espumas de EVA ligeras | +1.2% | Núcleo de APAC (India, Vietnam, China), expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Transición del embalaje hacia películas multicapa de EVA reciclables en América del Norte | +0.8% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Rápida expansión de la energía solar fotovoltaica que impulsa los encapsulantes de EVA de alto contenido de VA | +1.9% | Global, con concentración en APAC, Oriente Medio y el sur de Europa | Corto plazo (≤ 2 años) |

| Explosión del comercio electrónico en APAC que impulsa la demanda de adhesivos termofusibles de EVA | +0.7% | Núcleo de APAC, emergente en América Latina | Mediano plazo (2-4 años) |

| Expansiones de capacidad de EVA por ruta de autoclave que reducen los costos unitarios | +0.5% | Global, liderado por China, Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Calzado Asiático Basado en Espumas de EVA Ligeras

El sector del calzado de India consume aproximadamente el 55% del EVA doméstico, dominado por suelas moldeadas por inyección y sandalias ligeras que reducen los costos de envío y mejoran la comodidad. La manufactura por contrato está migrando desde los centros costeros de China hacia Vietnam e Indonesia, incrementando la demanda regional de espumas de EVA moldeadas por compresión. Las solicitudes de patentes en 2024–2025 documentan formulaciones de múltiple dureza que reducen la contracción y permiten tolerancias más ajustadas para líneas de ensamblaje automatizadas[1]Administración Nacional de Propiedad Intelectual de China, "Patentes de Suelas de EVA," cnipa.gov.cn. Las plantas certificadas con ISO 9001 logran perfiles de densidad consistentes, esenciales para la inserción robótica de calzado. Sin embargo, las entresuela de TPU están avanzando en el segmento de zapatillas de running premium porque ofrecen mayor retorno de energía y pueden ser retrituradas, alineándose con los mandatos de economía circular[2]BASF, "Soluciones de Poliuretano para Calzado," basf.com. Los productores capaces de suministrar grados de EVA ultraligeros y de alto rebote a precios competitivos protegerán su participación en el segmento de mercado masivo.

Transición del Embalaje hacia Películas Multicapa de EVA Reciclables en América del Norte

Las leyes de responsabilidad extendida del productor en California, Colorado, Maine y Oregón imponen tarifas sobre el embalaje no reciclable, lo que lleva a los convertidores a rediseñar las películas multicapa en torno a estructuras reciclables que mantienen las capas de unión de EVA por debajo del 5% en peso. El Reglamento de Envases y Residuos de Envases 2025/40 de la Unión Europea incrementa los requisitos de contenido reciclado al 35% para 2030 y al 65% para 2040. El acuerdo de materia prima circular entre Dow y Valoregen suministrará 15.000 t por año de contenido certificado, mientras que Mura Technology apunta a 600.000 t de producción de reciclaje avanzado para 2030. Celanese aumentó la capacidad de Edmonton en un 35% en 2023 para satisfacer la demanda de películas reciclables. Los propietarios de marcas que pagan tarifas eco-moduladas prefieren resinas con certificados ISCC PLUS, que garantizan una atribución circular trazable.

Rápida Expansión de la Energía Solar Fotovoltaica que Impulsa los Encapsulantes de EVA de Alto Contenido de VA

Los costos nivelados de la energía solar por debajo de USD 0,03/kWh en regiones de alta irradiancia están generando cadenas de adquisición de múltiples GW. China produjo 800 GW de módulos en 2024, aunque Longi Green Energy registró una pérdida de 5.260 millones de RMB ante un colapso de precios del 60%, lo que demuestra que el crecimiento en volumen no equivale a rentabilidad. El EVA de alto contenido de VA (28%–33% de VA) sigue siendo el encapsulante dominante con una participación del 42%, apreciado por su claridad óptica y adhesión. Sin embargo, el ENGAGE POE de Dow limita la pérdida de potencia al 0,3% en 25 años frente al 35% del EVA convencional, expandiendo la participación del POE al 11%–14%. Los derechos antidumping de India de USD 537–1.559/tonelada sobre las importaciones de EVA fragmentan las cadenas de suministro y subrayan el riesgo de seguridad de abastecimiento. Los proveedores que invierten en capacidad de autoclave y materias primas localizadas pueden aprovechar la ola solar mientras defienden sus márgenes.

Explosión del Comercio Electrónico en APAC que Impulsa la Demanda de Adhesivos Termofusibles de EVA

China envió más de 120.000 millones de paquetes en 2024, y el recuento de paquetes de comercio electrónico de India crece a dos dígitos a medida que se proliferan los pagos digitales. Los adhesivos termofusibles de EVA unen cartón reciclado a velocidades de cinta transportadora superiores a 1.000 cajas por hora sin disolventes, lo que los hace adecuados para almacenes automatizados. No obstante, los adhesivos a base de poliolefinas ofrecen mayor resistencia al calor en centros tropicales que regularmente superan los 40 °C. Celanese amplió su línea de acetato de vinilo-etileno en Nanjing en 70.000 t en abril de 2024 para abastecer a los formuladores de adhesivos termofusibles del Sudeste Asiático. Las multinacionales ahora auditan a los proveedores para verificar el cumplimiento de la norma ISO 14001, convirtiendo la certificación ambiental en un requisito habilitante.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas de etileno y VAM | -0.9% | Global, aguda en regiones dependientes de importaciones (Europa, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Restricciones de la UE y EE. UU. sobre plásticos de un solo uso | -0.6% | UE, América del Norte, con repercusión en productores asiáticos orientados a la exportación | Mediano plazo (2-4 años) |

| POE y TPU ganando participación en solar y calzado | -0.7% | Global, concentrado en segmentos premium (módulos de alta eficiencia, calzado deportivo) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas de Etileno y VAM

El etileno al contado promedió USD 835-845/t CFR Sudeste Asiático en septiembre de 2025, una caída del 15% interanual a medida que nuevos crackers entraron en operación en China y Oriente Medio. El VAM sigue al ácido acético y al etileno, creando una doble exposición que presiona a los actores de EVA no integrados. Los principales operadores coreanos redujeron más de 3,66 millones de t de producción de etileno en diciembre de 2025, empujando las tasas de operación por debajo del 70% e inactivando crackers en LG Chem, Lotte Chemical y Hanwha Solutions. Europa enfrenta costos adicionales derivados del Mecanismo de Ajuste en Frontera por Carbono en 2026, que penaliza las materias primas de origen fósil. El proyecto de etileno neto cero de Dow en Fort Saskatchewan tiene como objetivo desacoplar los márgenes de la volatilidad fósil para 2029. Los contratos a largo plazo de etano o bio-nafta diferenciarán a los líderes en costos de los compradores al contado.

Restricciones de la UE y EE. UU. sobre Plásticos de Un Solo Uso

La Directiva de Plásticos de Un Solo Uso de la UE prohíbe varios artículos desechables y exige tasas de recogida de botellas del 90% para 2029, creando una transferencia de costos a los productores de resinas. El nuevo Reglamento de Envases y Residuos de Envases clasifica las películas según su reciclabilidad y exige un 35% de contenido reciclado para 2030, penalizando los laminados multicapa que carecen de diseño circular. La Ley SB 54 de California obliga de manera similar a los propietarios de marcas a financiar esquemas de recogida, elevando el costo unitario de los formatos no reciclables hasta USD 0,05. El prerregistro de REACH para el VAM añade gastos de laboratorio y expediente que los productores de EVA más pequeños tienen dificultades para absorber. Las empresas que forjan asociaciones de reciclaje químico aseguran materias primas circulares certificadas que satisfacen a los reguladores y permiten precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Necesidades Solares Premium Impulsan el EVA de Alta Densidad

El EVA de alta densidad logró una perspectiva de CAGR del 6,46% hasta 2031, ya que los módulos solares bifaciales y de unión heterogénea requieren un contenido de VA del 28%–33% para garantizar la transmisión óptica y la adhesión durante 25 años, situando al segmento por delante del crecimiento general del mercado de etileno acetato de vinilo. La resina de baja densidad, dominante con el 48,25% en 2025, sustenta las películas de uso general y el calzado de mercado masivo que valoran los índices de fluidez superiores a 20 g/10 min para ciclos rápidos. Los reactores tubulares suministran estos grados a menor costo de capital, manteniendo la competitividad en el embalaje sensible al precio. El EVA de densidad media sirve de puente entre los adhesivos termofusibles y el revestimiento de cables, donde el flujo y la resistencia cohesiva deben equilibrarse. El EVA de biomasa con certificación ISCC PLUS de Dow-Mitsui, lanzado en septiembre de 2024, ofrece un reemplazo directo en todos los niveles de densidad para los propietarios de marcas que divulgan las emisiones de Alcance 3. El cumplimiento del 21 CFR 177.1350 de la FDA de EE. UU. y el Reglamento UE 10/2011 limita el contenido de VA al 50% y establece límites de migración, lo que obliga a los proveedores de grado solar a validar los niveles bajos de monómero residual.

La localización juega un papel importante en China, que alcanzó el 70% de autosuficiencia en grado solar en 2023 y persigue el 85% para 2030, reduciendo la dependencia de importaciones de productores surcoreanos y japoneses sujetos a derechos antidumping indios. BASF-YPC planea una expansión de 300.000 toneladas en Nanjing, aprovechando la tecnología tubular de LyondellBasell para atender tanto al mercado solar doméstico como a los clientes de exportación. La resina de baja densidad enfrenta sustitución por entresuela de TPU en calzado deportivo de alto rendimiento, pero mantiene su primacía en mercados impulsados por el costo. Las películas para invernaderos agrícolas continúan especificando EVA de densidad media con estabilizadores UV para extender la vida útil más allá de cinco temporadas en climas mediterráneos.

Por Aplicación: La Encapsulación Solar Supera a las Películas

La encapsulación solar se acelerará al 7,01% hasta 2031, superando el volumen de películas planas a medida que las instalaciones fotovoltaicas globales superen los 400 GW anuales. El tamaño del mercado de etileno acetato de vinilo para películas sigue siendo significativo con el 44,90% en 2025, sirviendo al embalaje de aperitivos, cubiertas para invernaderos y vidrio laminado de seguridad, aunque su trayectoria se desacelera bajo las restricciones de plásticos de un solo uso. Los adhesivos capturan los vientos de cola logísticos del comercio electrónico, aunque los sistemas POE están ganando participación donde la resistencia al calor es vital. Las espumas para sandalias, colchonetas de yoga y ayudas de flotabilidad siguen siendo un segmento maduro; la innovación se centra ahora en el moldeo por inyección multicolor y los aditivos anti-contracción. Otros usos, incluidos los cables fotovoltaicos y las láminas protectoras de LCD, dependen de la evolución de las normas IEC e ISO que favorecen las resinas de bajo contenido de COV.

Las películas destinadas a los mercados de la UE deben incorporar un 35% de contenido reciclado para 2030 y cumplir con el Grado A de diseño para el reciclaje, lo que motiva a los convertidores a adoptar estructuras de polietileno monomaterial con capas de unión de EVA mantenidas por debajo del 5% en peso. Los formuladores de adhesivos termofusibles están eliminando los ftalatos en línea con la Lista de Sustancias Restringidas de ZDHC, impulsando a los productores de EVA a certificar paquetes de aditivos de baja migración. Los proveedores de espuma en calzado deportivo ahora equilibran la reducción de densidad frente a la energía de rebote para competir con el referente del 60% de retorno del TPU.

Por Industria de Uso Final: Los Fotovoltaicos Reconfiguran la Mezcla de Demanda

Las instalaciones fotovoltaicas registrarán una CAGR del 6,59%, convirtiéndolas en el uso final de más rápido crecimiento y reconfigurando el mercado de etileno acetato de vinilo. El embalaje aún lideró con el 39,64% en 2025, pero las tarifas de responsabilidad extendida del productor están frenando el crecimiento. La agricultura aprovecha las películas de invernadero de EVA que mantienen la transmisión de radiación fotosintéticamente activa mientras filtran los UV, extendiendo los ciclos de cultivo en España, Turquía y Marruecos. El calzado y los artículos deportivos continúan comprando EVA por su ligereza, aunque el TPU captura nichos premium que requieren alto retorno de energía y reciclabilidad. Los arneses de cables automotrices adoptan aislamiento de EVA conforme a la norma IEC 62930 para cables fotovoltaicos en techos, mientras que los fabricantes de electrónica especifican películas de EVA producidas en sala limpia para la protección de pantallas LCD.

La producción de 800 GW de módulos de China en 2024 señaló la escala solar, aunque la pérdida de Longi demostró que el volumen no garantiza rentabilidad. Las medidas antidumping de India elevan los precios de resina localizados, impulsando la expansión de la capacidad doméstica. Los convertidores de embalaje que siguen las normas de la UE están negociando suministros a largo plazo de EVA circular certificado para evitar recargos. Las marcas de calzado ahora auditan las fábricas de proveedores para verificar la norma ISO 14001, consolidando pedidos entre plantas que demuestran bajas emisiones de COV y un control estricto de la densidad.

Por Tecnología de Procesamiento: La Extrusión Sigue Siendo Insuperable

La extrusión capturó el 68,94% del volumen de 2025 y crecerá a una CAGR del 6,18%, reflejando la producción de alto rendimiento de películas y espumas. El moldeo por inyección sigue siendo importante para suelas de calzado y piezas de pared delgada, pero requiere mayor inversión en moldes. El moldeo por soplado se limita a ayudas de flotabilidad y juguetes debido a la viscosidad de fusión del EVA, mientras que el moldeo por compresión continúa en espumas de láminas gruesas. El desbloqueo de capacidad de Edmonton de Celanese en 2023 añadió capacidad de grado de extrusión adaptada a los convertidores de películas reciclables. La próxima línea de BASF-YPC utilizará extrusión tubular para suministrar resina encapsulante solar de densidad media y alta. El EVA de biomasa con certificación ISCC PLUS ahora ofrece a los procesadores una opción de reemplazo directo sin alterar los tornillos de la extrusora ni los perfiles de temperatura. Los moldeadores por inyección apuntan a la optimización del índice de fluidez para acortar los ciclos, y las patentes chinas revelan agentes anti-contracción que permiten suelas multicolor con dimensiones consistentes. Las actualizaciones de Industria 4.0 —sensores de presión de fusión y mantenimiento predictivo impulsado por IA— ayudan a los convertidores a reducir el desperdicio, disminuir el consumo de energía y adelantarse a las plantas heredadas.

Análisis Geográfico

Asia-Pacífico contribuyó con el 63,11% del volumen global del mercado de etileno acetato de vinilo en 2025 y crecerá al 6,51% hasta 2031, impulsado por el dominio solar chino y la fabricación de calzado india. China operó 2,45 millones de toneladas de capacidad anual de EVA con una utilización del 90,66% en diciembre de 2023, aunque aún importó grados de alto contenido de VA, lo que impulsó inversiones en conversión de carbón a olefinas en el noroeste. La expansión de etileno de 1,5 millones de t de Zhenhai en 2024 y el cracker de la Fase 2 de Gulei previsto para 2025 refuerzan la integración hacia atrás. Los actores surcoreanos redujeron 3,66 millones de t de etileno en 2025 debido al exceso de oferta, presionando las tasas de operación. Los productores japoneses como Dow-Mitsui y Tosoh se especializan en resina solar de alta pureza para exportación al Sudeste Asiático. Los aranceles antidumping de India protegen la capacidad doméstica de EVA, pero elevan los costos de producción de módulos, acelerando el interés en proyectos locales de autoclave.

América del Norte mantuvo una participación de mediados de la adolescencia en 2025. El aumento del 35% de Edmonton de Celanese preparó el suministro para los fabricantes de películas reciclables que navegan por las nuevas leyes estatales de responsabilidad extendida del productor. La instalación de etileno neto cero de Dow en Fort Saskatchewan, prevista para su puesta en marcha en 2029, tiene como objetivo proteger los márgenes de los impuestos al carbono. La expansión de USD 800 millones de Braskem en Río de Janeiro añadirá 220.000 toneladas de etileno para 2028, pero depende de la estabilidad del financiamiento. La proximidad de México a los fabricantes de equipos originales de EE. UU. ancla la demanda de cableado automotriz, mientras que el consumo de películas para invernaderos crece en la horticultura de alto valor.

La participación de Europa se mantiene en los bajos dos dígitos, limitada por estrictas normas de residuos y carbono. El Reglamento de Envases y Residuos de Envases exige un 35% de contenido reciclado y podría clasificar las películas no reciclables como Grado C, desencadenando penalizaciones. Los expedientes de REACH para el VAM generan costos de cumplimiento. Alemania e Italia aún utilizan EVA en energía solar en techos y agricultura, pero los procesadores deben certificar baja migración para el embalaje de alimentos. Oriente Medio está construyendo cadenas integradas, ejemplificadas por la expansión de Ruwais de ADNOC y el campo Jafurah de Saudi Arabian Oil Co., preparando barriles de exportación para Asia. América del Sur experimenta un crecimiento episódico, con las películas agrícolas de Brasil compensando la volatilidad económica; la inflación argentina limita la capacidad de importación a pesar de la demanda de invernaderos.

Panorama Competitivo

El mercado de etileno acetato de vinilo está moderadamente consolidado. Los grupos integrados disfrutan del control de materias primas y la distribución global, mientras que las empresas chinas regionales erosionan los precios mediante adiciones de capacidad. Los movimientos estratégicos giran en torno a expansiones geográficas de bajo costo (conversión de carbón a olefinas en el noroeste de China, sitios ricos en etano en Oriente Medio), acuerdos de materias primas circulares certificadas (Dow–Valoregen, Dow–Mura) e innovación en encapsulantes solares de alto contenido de VA para mitigar la sustitución por POE. Los grados de base biológica y reciclados obtienen primas del 10%–15% y ayudan a los productores a penetrar en nichos regulados de embalaje y calzado. El enfoque tecnológico se divide entre reactores tubulares para películas de uso general y unidades de autoclave para grados solares de distribución molecular estrecha. La certificación ISO 9001 e ISO 14001, junto con el registro de VAM en REACH, forman la licencia para operar en las cadenas de valor globales. Los controles de Industria 4.0 reducen las tasas de defectos, favoreciendo a los productores que modernizan las líneas heredadas antes de que los competidores más pequeños puedan igualar los costos.

Líderes de la Industria de Etileno Acetato de Vinilo

Exxon Mobil Corporation

Sinopec Yanshan Petrochemical Company

LOTTE Chemical Corporation

Dow

LG Chem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Dow-Mitsui Polychemicals comenzó a comercializar EVA de biomasa EVAFLEX y LDPE de biomasa MIRASON, ambos con certificación ISCC PLUS bajo contabilidad de balance de masa, para aplicaciones de embalaje flexible y calzado.

- Mayo de 2024: La planta de Dow-Mitsui en Chiba obtuvo la certificación ISCC PLUS, habilitando la producción de EVA atribuido a biomasa para clientes de Asia-Pacífico.

- Abril de 2024: Celanese completó una expansión de 70.000 toneladas por año de acetato de vinilo-etileno en la empresa conjunta de Nanjing para atender a los formuladores de adhesivos termofusibles del Sudeste Asiático.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del etileno-acetato de vinilo (EVA) como todas las resinas copolímeras de baja, media y alta densidad recién producidas, obtenidas mediante la copolimerización a alta presión de etileno y acetato de vinilo. El alcance captura los volúmenes de resina a granel vendidos a convertidores para películas, espumas, encapsulantes fotovoltaicos, adhesivos, cubiertas de cables y alambres, y aplicaciones relacionadas.

(Exclusión) Los bienes de consumo terminados que simplemente contienen EVA, como el calzado o el vidrio laminado, no se valoran dentro de nuestra línea base, evitando así la doble contabilización.

Descripción general de la segmentación

- Por Grado

- Baja Densidad

- Densidad Media

- Alta Densidad

- Por Aplicación

- Películas

- Adhesivos

- Espumas

- Encapsulación de Células Solares

- Otras Aplicaciones

- Por Industria de Uso Final

- Embalaje

- Fotovoltaico

- Agricultura

- Calzado y Artículos Deportivos

- Automotriz y Transporte

- Eléctrico y Electrónico

- Otros

- Por Tecnología de Procesamiento

- Extrusión

- Moldeo por Inyección

- Moldeo por Soplado

- Otros Procesos

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a continuación a ingenieros de planta, formuladores de masterbatch, convertidores de embalaje y especialistas en laminación de módulos solares en Asia-Pacífico, América del Norte y Europa. Sus perspectivas sobre las preferencias de contenido de acetato de vinilo, los precios contractuales y la estacionalidad de la absorción nos permitieron ajustar los factores de pérdida y las distribuciones de demanda regional antes de finalizar el modelo.

Investigación documental

Comenzamos con repositorios estadísticos públicos, los códigos comerciales de UN Comtrade para el 390130, PRODCOM de Eurostat y el Anuario Mineral del USGS, de modo que nuestra imagen base de suministro se sustentara en declaraciones rastreables de importación-exportación y producción. Asociaciones industriales como SolarPower Europe, PlasticsEurope y la China Plastics Processing Industry Association nos ayudaron a contrastar la demanda de láminas fotovoltaicas y embalajes flexibles. Los informes 10-K de las empresas, las presentaciones para inversores y los panoramas de patentes se analizaron a través de D&B Hoovers y Dow Jones Factiva para identificar adiciones de capacidad, paradas planificadas y divulgaciones de precios que afinan los rangos de valor unitario. Esta lista es ilustrativa; muchas otras publicaciones abiertas y fiables alimentaron nuestra validación documental.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción descendente de producción más comercio neto de la disponibilidad global de resinas y luego corroboramos los totales mediante verificaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por la producción de seis grandes productores. Variables clave como los diferenciales de crudo a nafta, los costos del monómero de acetato de vinilo, las tasas de instalación de energía solar fotovoltaica, la producción de pares de calzado y el tonelaje de películas de embalaje regional impulsan nuestro conjunto de demanda. Una regresión multivariante con superposiciones ARIMA proyecta cada variable y alimenta nuestro pronóstico a cinco años, mientras que los parches de brechas, por ejemplo, los volúmenes de maquila no declarados, se cubren utilizando ratios de encuestas a convertidores acordados en llamadas primarias.

Ciclo de validación de datos y actualización

Cada trimestre ejecutamos análisis de varianza que señalan desviaciones superiores a dos desviaciones estándar respecto a los pares históricos de precio-volumen. Los hallazgos pasan por una revisión de pares de analistas senior, y los eventos materiales, como el inicio de operaciones de nuevas plantas de 200 ktpa y los aranceles comerciales, desencadenan actualizaciones intermedias; de lo contrario, el conjunto de datos completo se reconstruye anualmente antes del lanzamiento del informe.

Por qué la línea base de etileno acetato de vinilo de Mordor se mantiene sólida

Las cifras publicadas suelen diferir porque las empresas alternan entre métricas de peso y valor, agrupan bienes intermedios o se basan en tablas de capacidad desactualizadas. Divulgamos nuestra línea base de peso unitario y la actualizamos anualmente, lo que, combinado con las entrevistas a convertidores, ofrece a los clientes un punto de referencia confiable.

Los principales impulsores de brechas en otros estudios incluyen el dimensionamiento basado en ingresos que incorpora artículos terminados con alto contenido de EVA, años base más antiguos y un análisis de anomalías menos riguroso; las conversiones de divisas a tasas fijas también amplían los diferenciales cuando los precios de las resinas son volátiles.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| 4,84 millones de toneladas (2025) | Mordor Intelligence | |

| USD 12,07 mil millones (2024) | Global Consultancy A | Valora bienes terminados y utiliza precios promedio estáticos; ciclo de actualización bienal |

| USD 9,7 mil millones (2021) | Industry Association B | Año base más antiguo y cobertura regional parcial |

| USD 8,31 mil millones (2023) | Trade Journal C | Excluye los grados especiales de alto VA y aplica únicamente precios en fábrica |

Estas comparaciones muestran que, mientras otros oscilan al alza o a la baja según las elecciones de alcance, la construcción disciplinada de Mordor —solo resinas, volumen primero— ofrece una línea base transparente y reproducible que los tomadores de decisiones pueden ajustar con confianza para sus conversiones de valor únicas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de etileno acetato de vinilo en 2026?

Se estima en 5,08 millones de toneladas en 2026 y se prevé que alcance 6,52 millones de toneladas para 2031.

¿Qué segmento crece más rápido dentro de las aplicaciones de EVA?

Se proyecta que la encapsulación de células solares se expanda a una CAGR del 7,01% hasta 2031 a medida que las instalaciones fotovoltaicas globales se disparan.

¿Qué región domina la demanda de EVA?

Asia-Pacífico controla el 63,11% del volumen global, liderado por la producción de módulos solares de China y la industria del calzado de India.

¿Por qué el EVA enfrenta sustitución en los módulos solares?

Los encapsulantes POE eliminan la degradación inducida por ácido acético, reduciendo la pérdida de potencia a 25 años del 35% al 0,3% en pruebas de campo.

¿Cómo están dando forma las regulaciones a la demanda de embalaje de EVA?

Para 2030, las leyes de responsabilidad extendida del productor de la UE y EE. UU. exigen contenido reciclado, impulsando a los convertidores a adoptar grados de EVA circular.

¿Qué impulsa la volatilidad del precio del EVA?

Los costos fluctuantes de las materias primas de etileno y VAM, amplificados por el exceso de oferta regional y los nuevos gravámenes de carbono en Europa.

Última actualización de la página el: