Tamaño y Participación del Mercado de Perfluoroalcoxi Alcano (PFA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

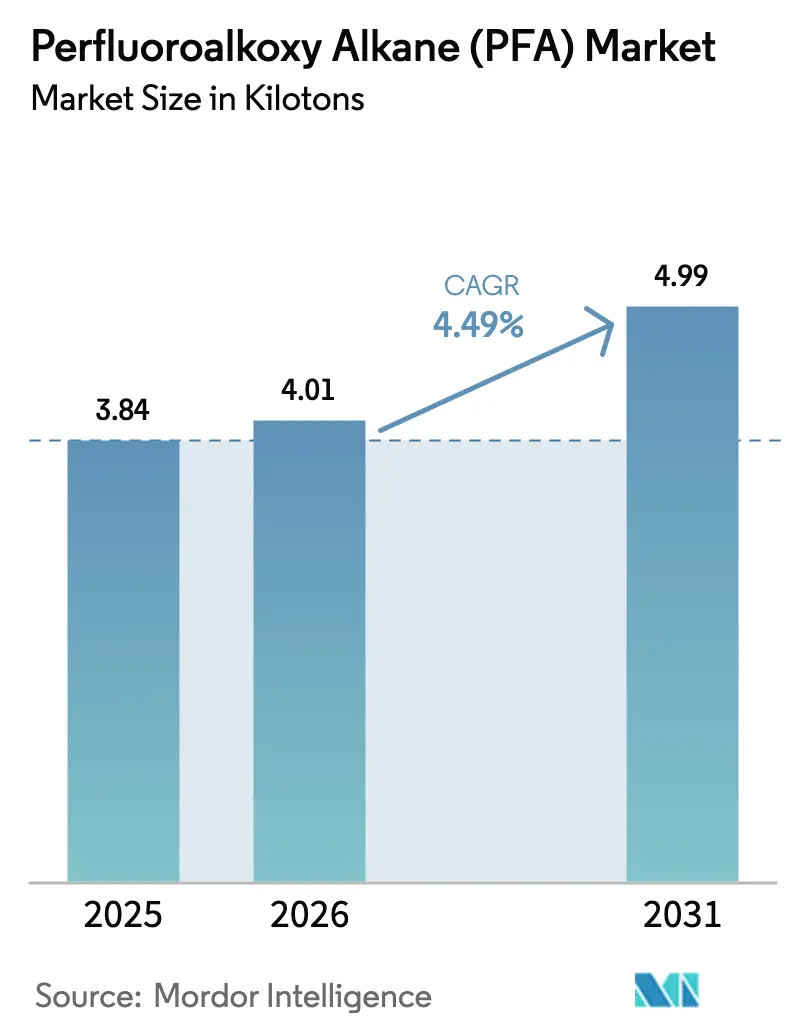

| Volumen del Mercado (2026) | 4.01 kilotones |

| Volumen del Mercado (2031) | 4.99 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

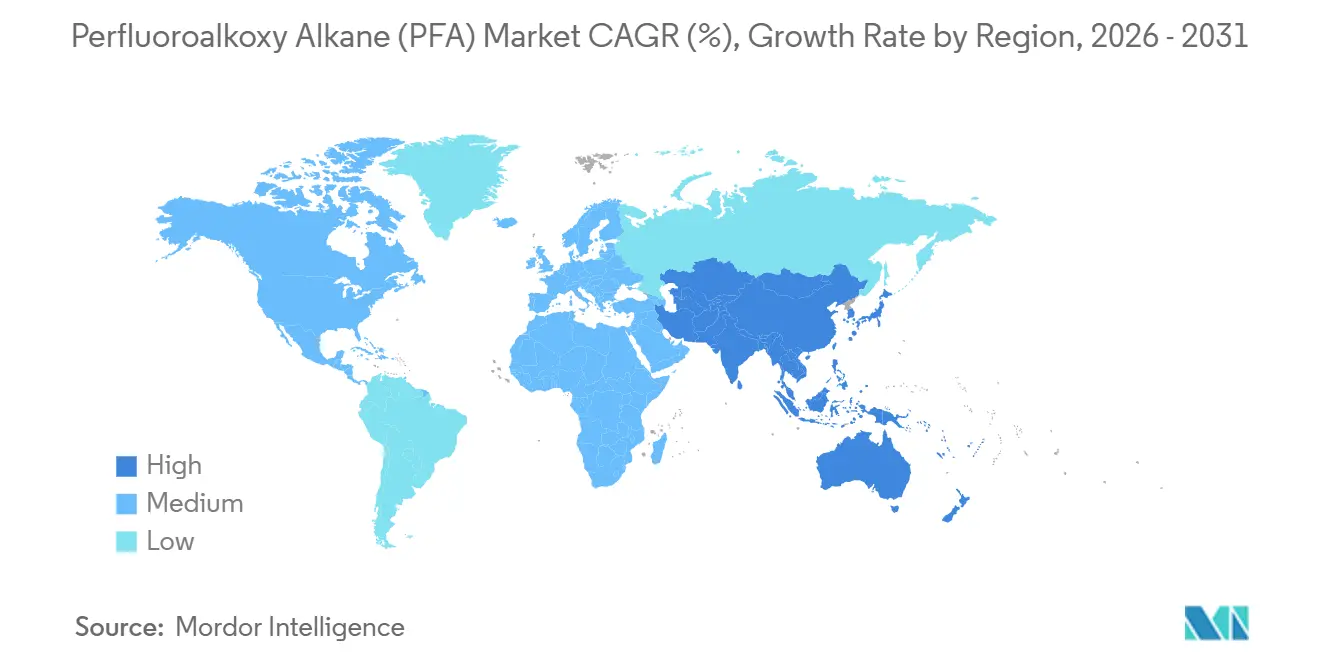

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

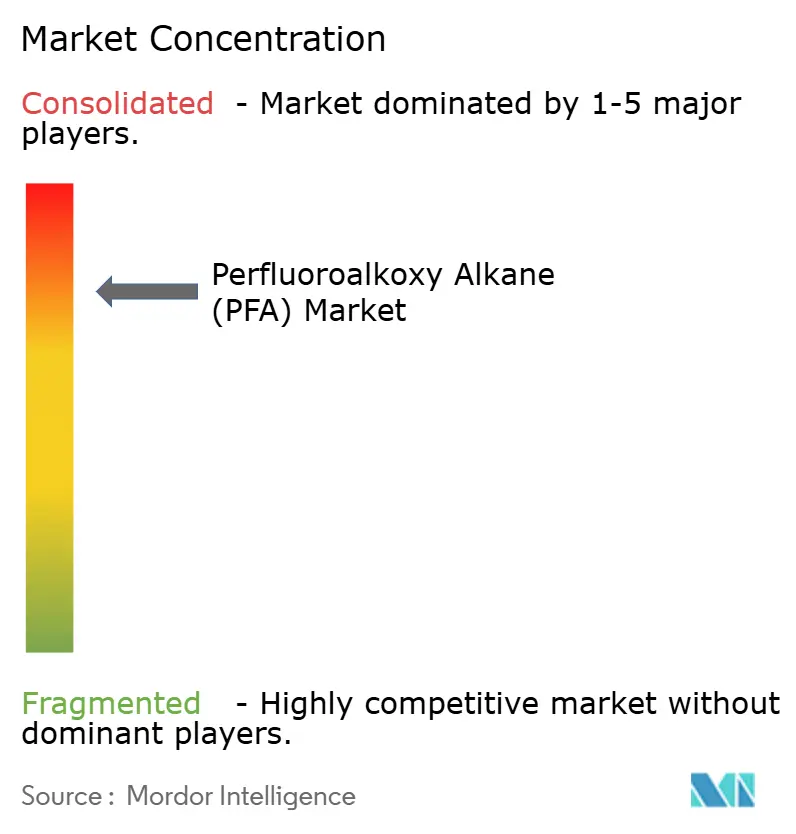

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Perfluoroalcoxi Alcano (PFA) por Mordor Intelligence

Se espera que el tamaño del Mercado de Perfluoroalcoxi Alcano aumente de 3,84 kilotones en 2025 a 4,01 kilotones en 2026 y alcance 4,99 kilotones en 2031, creciendo a una CAGR del 4,49% durante el período 2026-2031. La resiliencia de la demanda está anclada en el papel indispensable del polímero dentro de los circuitos de manejo de fluidos ultrapuros en fábricas de semiconductores de nodos inferiores a 3 nanómetros, reactores químicos especializados y sistemas eléctricos de alta tensión. Los fabricantes de equipos continúan especificando componentes revestidos de PFA porque la contaminación iónica traza en nodos avanzados puede eliminar rendimientos valorados en millones de dólares estadounidenses, incluso cuando los reguladores endurecen las normas sobre sustancias per y polifluoroalquílicas (PFAS) en América del Norte y Europa. Las expansiones de capacidad de Chemours en Virginia Occidental y de Daikin en Japón mitigan el riesgo de suministro, aunque los plazos de entrega de resina de grado reactor aún superan los 12 meses cuando las fundiciones lanzan proyectos de nueva construcción simultáneos. Mientras tanto, el desarrollo del sector de semiconductores en Asia-Pacífico, las renovaciones petroquímicas en América del Norte y la densificación del 5G en Europa crean conjuntamente una demanda multirregional para el mercado de perfluoroalcoxi alcano, compensando el lastre de las prohibiciones de utensilios de cocina y los sustitutos no fluorados emergentes.

Conclusiones Clave del Informe

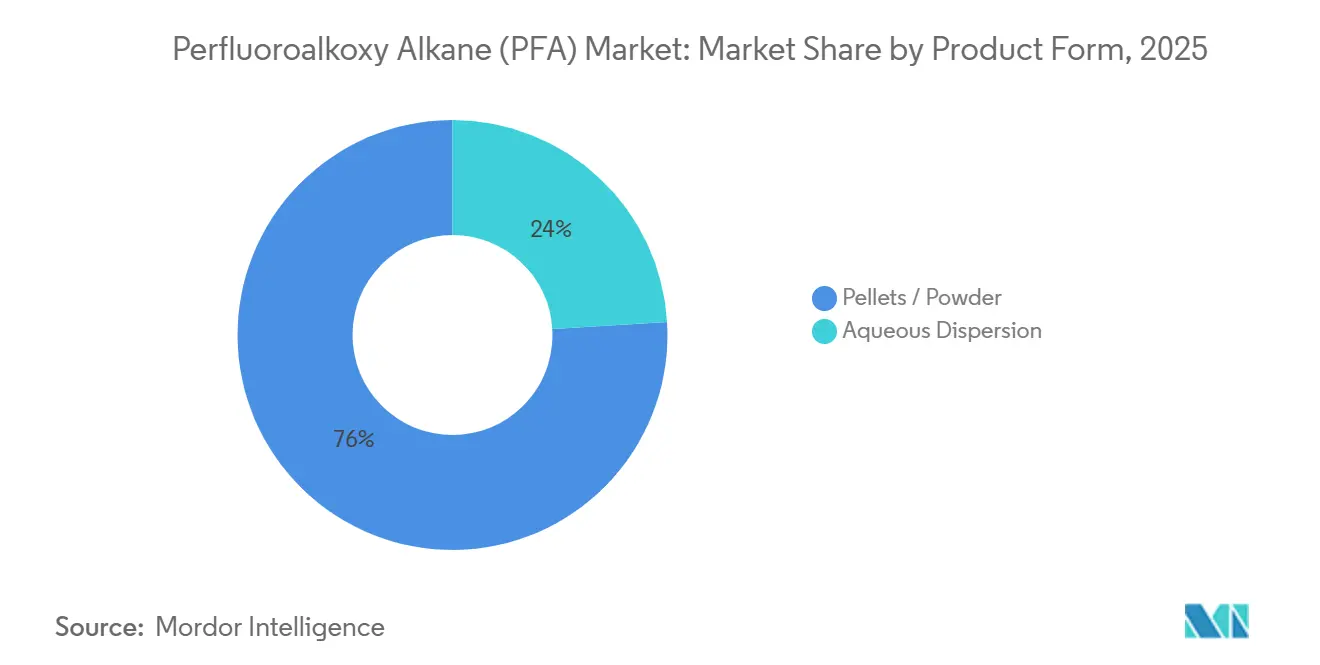

- Por forma de producto, los pellets y el polvo lideraron con el 75,97% de la participación del mercado de Perfluoroalcoxi Alcano en 2025, y se prevé que el segmento se expanda a una CAGR del 4,96% hasta 2031.

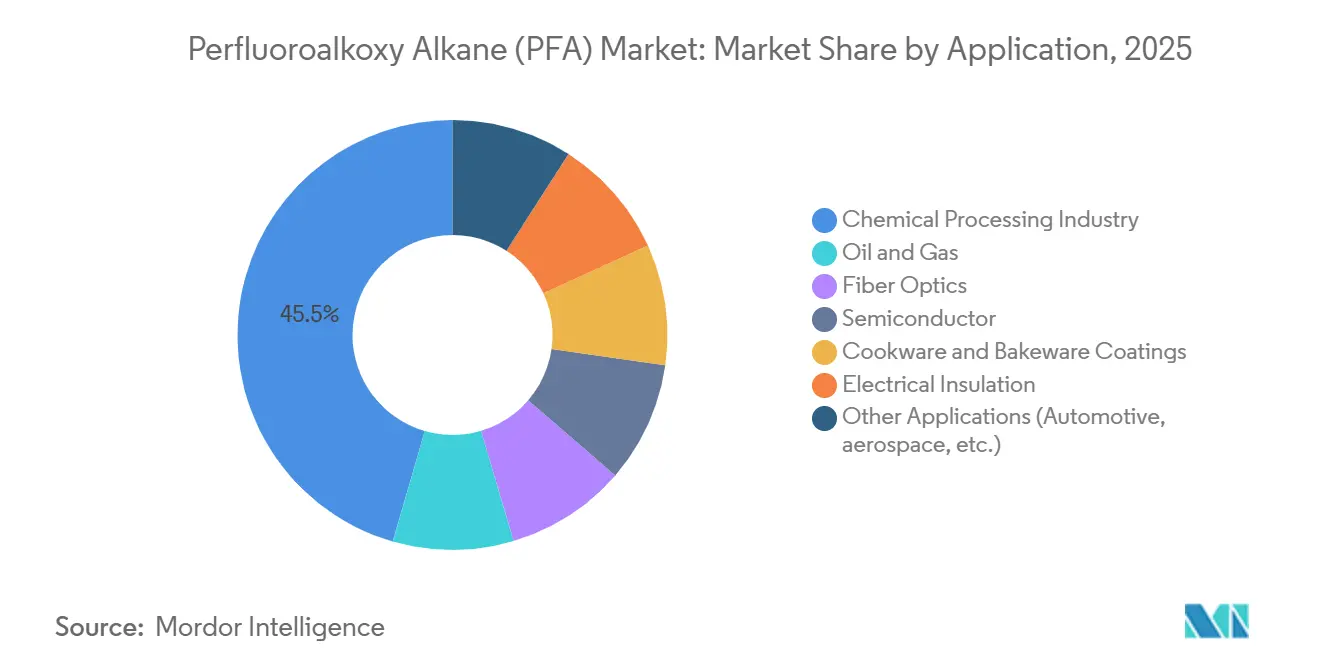

- Por aplicación, el procesamiento químico representó el 45,51% del tamaño del mercado de Perfluoroalcoxi Alcano en 2025, mientras que el aislamiento eléctrico avanza a una CAGR del 4,89% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 40,02% en 2025 y se proyecta que crezca a una CAGR del 4,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Perfluoroalcoxi Alcano (PFA)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de tuberías de PFA ultrapuro en fábricas de semiconductores avanzadas | +1.2% | Núcleo en Asia-Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Revestimientos resistentes a la corrosión para plantas de procesamiento químico de nueva generación | +1.0% | Global, con concentración en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Tuberías de PFA de integridad crítica en petróleo y gas en aguas profundas y servicio ácido | +0.8% | América del Sur (presal de Brasil), América del Norte (Golfo de México), Oriente Medio | Mediano plazo (2-4 años) |

| Uso creciente de PFA en baterías de iones de litio | +0.7% | Predominio de Asia-Pacífico, emergente en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del revestimiento de cables de fibra óptica impulsada por el 5G | +0.6% | Global, con ganancias tempranas en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Tuberías de PFA Ultrapuro en Fábricas de Semiconductores Avanzadas

Las fundiciones que operan con procesos de 3 nanómetros e inferiores consumen aproximadamente 0,5 kg de tuberías de PFA por pie cuadrado de sala limpia, lo que se traduce en 300 toneladas métricas para una mega-fábrica única de 600.000 pies cuadrados[1]Instituto Nacional de Estándares y Tecnología, "Requisitos de Polímeros para Salas Limpias en Fábricas de Nueva Generación," nist.gov. Los proyectos multimillonarios de TSMC en Arizona y Kumamoto elevan la demanda inmediata de PFA de grado semiconductor que resiste los agresivos solventes de fotorresistencia sin lixiviar especies iónicas. Las fábricas japonesas y coreanas reducen el riesgo logístico abasteciendo de productores regionales como Daikin y AGC, aunque la línea estadounidense de Chemours garantiza el cumplimiento del contenido nacional bajo las normas de la Ley CHIPS. La litografía ultravioleta extrema eleva los umbrales de pureza, generando pedidos pendientes de 12 meses durante los ciclos de expansión máxima. Estas dinámicas mantienen el mercado de perfluoroalcoxi alcano en un equilibrio ajustado a pesar de los vientos regulatorios en contra.

Revestimientos Resistentes a la Corrosión para Plantas de Procesamiento Químico de Nueva Generación

Los revestimientos de PFA operan de manera confiable en ácido sulfúrico concentrado a 200 °C, trifluoruro de cloro y pentafluoruro de bromo, donde el acero inoxidable falla, eliminando las costuras de soldadura que desencadenan el agrietamiento por tensión. La procesabilidad en estado fundido permite revestimientos sin costuras, reduciendo el tiempo de inactividad en reactores farmacéuticos y fluoroquímicos. La inversión de Gujarat Fluorochemicals en PFA de mayor grado para sistemas de grabado húmedo señala la integración vertical y el aumento de la competencia asiática. Los operadores también especifican PFA para reducir la contaminación por metales traza que puede envenenar los catalizadores, elevando al polímero de producto básico a habilitador crítico del proceso. Los largos ciclos de vida de los equipos consolidan la demanda durante décadas.

Tuberías de PFA de Integridad Crítica en Petróleo y Gas en Aguas Profundas y Servicio Ácido

La producción presal de Petrobras alcanzó 2,2 millones de barriles por día en diciembre de 2024, y cada nueva unidad flotante de producción, almacenamiento y descarga (FPSO) requiere kilómetros de tuberías revestidas de PFA para soportar niveles de sulfuro de hidrógeno superiores a 10.000 ppm. Los contratos submarinos de TechnipFMC en el Golfo de México refuerzan el papel del material donde los costos de recuperación de equipos superan los 10 millones de USD por intervención. La baja fricción del PFA facilita el control hidráulico a más de 3.000 metros de profundidad, permitiendo bombas de cubierta más pequeñas y reduciendo el gasto de capital. A medida que los campos envejecen y la inyección química se intensifica, los umbilicales de PFA instalados crean una demanda de reemplazo cautiva que sustenta el mercado de perfluoroalcoxi alcano.

Uso Creciente de PFA en Baterías de Iones de Litio

El complejo de PVDF de 850 millones de USD de Syensqo y el programa de aglutinante de grado batería de Gujarat Fluorochemicals ilustran el giro de los fluoropolímeros hacia el almacenamiento de energía. El nicho del PFA reside en las juntas que resisten la degradación del electrolito LiPF6 a temperaturas elevadas; los grados NEOFLON de Daikin mantienen la deformación por compresión durante pruebas de inmersión de 1.000 horas. El recubrimiento de electrodos en seco reduce la demanda de PVDF pero aumenta las necesidades de integridad de los sellos, amplificando el valor del PFA. Las gigafábricas de baterías a menudo se ubican junto a las fábricas de chips, lo que permite a los proveedores operar líneas de resina de alta pureza compartidas y reforzar el volumen regional para el mercado de perfluoroalcoxi alcano.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento del escrutinio regulatorio global sobre PFAS | -0.9% | América del Norte y la Unión Europea como principales afectados, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración de fabricantes de equipos originales hacia alternativas no fluoradas | -0.6% | Europa y América del Norte lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Brecha en el reciclaje al final de la vida útil que obstaculiza los objetivos de economía circular | -0.4% | Global, con presión aguda en la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento del Escrutinio Regulatorio Global sobre PFAS

Las órdenes de prueba de octubre de 2024 de la Agencia de Protección Ambiental de los Estados Unidos sobre el copolímero de acrilato de fluorotelómero 6:2 y el retraso de la norma de notificación de PFAS hasta julio de 2025 generan incertidumbre de cumplimiento para los productores[2]Agencia de Protección Ambiental de los Estados Unidos, "Órdenes de Prueba de PFAS de Octubre de 2024," epa.gov. La prohibición de utensilios de cocina AB 1200 de California (enero de 2025) y la prohibición de PFAS LD 1537 de Maine para 2030 fragmentan el mercado norteamericano en grados específicos por estado. La prohibición de PFHxA en Europa, vigente desde abril de 2026, junto con la amplia propuesta de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA), amenazan con reclasificar el PFA fuera de la exención de uso esencial. El acuerdo de 592 millones de USD de Chemours por sistemas de agua expone el riesgo financiero incluso para los actores establecidos. Estos desarrollos moderan el apetito inversor y recortan el crecimiento a corto plazo del mercado de perfluoroalcoxi alcano.

Migración de Fabricantes de Equipos Originales hacia Alternativas No Fluoradas

El rechazo de los consumidores impulsa el marketing «libre de PFAS» a pesar de los compromisos en el rendimiento; marcas como Caraway y Great Jones cambiaron a recubrimientos de utensilios de cocina no fluorados tras la cobertura mediática en los Estados Unidos. Las herramientas para semiconductores y los reactores químicos tienen mayores obstáculos de calificación, aunque los fabricantes de equipos originales ahora prueban el poliéter éter cetona (PEEK) para aplicaciones por debajo de 200 °C. Los polímeros alternativos quedan por detrás del PFA en resistencia a la permeación y resistencia dieléctrica, manteniendo la sustitución marginal hasta 2028. No obstante, los equipos de compras sopesan cada vez más la simplicidad regulatoria sobre la paridad técnica, moderando la demanda a largo plazo dentro del mercado de perfluoroalcoxi alcano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Los Pellets Dominan el Cambio hacia el Procesamiento en Estado Fundido

Los pellets y el polvo capturaron el 75,97% del volumen de 2025, subrayando su papel central en las líneas de extrusión en estado fundido que producen micro-tuberías para semiconductores con tolerancias de diámetro interior de ±0,05 mm. Esta participación dominante del mercado de perfluoroalcoxi alcano se debe a la viscosidad de la resina en grado pellet, cercana a 10^4 poise a 380 °C, lo que permite una extrusión de alta velocidad que reduce los costos por metro hasta en un 40% frente al recubrimiento por dispersión. La expansión de 200 millones de USD de Chemours en Virginia Occidental está añadiendo capacidad de pellets integrada con unidades de monómero de TFE y PPVE, brindando certeza de suministro a las fábricas estadounidenses.

El impulso de crecimiento se mantiene con los pellets hasta 2031, avanzando a una CAGR del 4,96% a medida que los fabricantes de chips y las plantas de baterías escalan kilómetros de tuberías ultrapuras. Por el contrario, la dispersión acuosa conserva su posición en cuerpos de bombas recubiertos por pulverización e interiores de reactores irregulares, aunque enfrenta el endurecimiento de las normas sobre surfactantes PFAS que inflan los costos de formulación en Europa. Los grados en polvo siguen siendo un nicho para el moldeo rotacional en componentes de válvulas para aplicaciones marinas donde la corrosión extrema compromete los metales. La migración hacia el procesamiento en estado fundido consolida, por tanto, a los pellets en el centro de la narrativa del mercado de perfluoroalcoxi alcano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Procesamiento Químico Ancla la Demanda, el Aislamiento Eléctrico se Acelera

El procesamiento químico representó el 45,51% de la demanda de 2025, reflejando el uso arraigado de revestimientos de PFA en reactores que manejan ácidos concentrados y solventes halogenados a temperaturas de hasta 260 °C. Los altos costos de cambio —tiempo de inactividad de hasta seis semanas y 300.000 USD para revestir nuevamente un recipiente de 10.000 litros— preservan la posición establecida y generan ciclos de reemplazo constantes. Se prevé que el tamaño del mercado de perfluoroalcoxi alcano para el procesamiento químico mantenga una expansión de dígito medio único a medida que la producción química especializada se localiza en Asia y los Estados Unidos.

El aislamiento eléctrico registra la CAGR más rápida del 4,89% hasta 2031, impulsado por parques eólicos marinos, la densificación del 5G y las actualizaciones de arneses para vehículos eléctricos. La Norma IEEE 1829-2024 codifica los protocolos de envejecimiento por UV que favorecen al PFA sobre el polietileno para aisladores exteriores de alta tensión. Los cables de fibra óptica con 288 fibras dependen del revestimiento de PFA de pared delgada para reducir la carga por viento, mientras que las plataformas de vehículos eléctricos aprovechan la resistencia dieléctrica de 20 kV/mm del polímero en electrónica de potencia compacta. Estas tendencias impulsan un volumen incremental de alto margen que eleva el mercado de perfluoroalcoxi alcano en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 40,02% del volumen global en 2025 y registra una CAGR del 4,67% hasta 2031, gracias al gasto de capital ininterrumpido en semiconductores en Taiwán, Japón y Corea del Sur. El programa de autosuficiencia de China y el avance de Gujarat Fluorochemicals de India hacia el PFA de grado semiconductor añaden peso productivo regional. El suministro integrado reduce el riesgo de flete, otorgando a los fabricantes locales ventajas en precio y plazo de entrega frente a los envíos transoceánicos. Las expansiones petroquímicas del Sudeste Asiático añaden demanda adicional de revestimientos anticorrosión, reforzando la presencia del mercado de perfluoroalcoxi alcano en toda la región.

América del Norte se beneficia de la única línea doméstica de Chemours y de las condiciones de contenido nacional de la Ley CHIPS que anclan el abastecimiento regional para las fábricas de Arizona, Ohio y Texas. Sin embargo, la prohibición de utensilios de cocina AB 1200 de California y las solicitudes de datos de la Agencia de Protección Ambiental de los Estados Unidos fragmentan las formulaciones y elevan los costos de cumplimiento. Canadá y México añaden volúmenes moderados a través de plantas químicas y proyectos en aguas profundas del Golfo. El mosaico regulatorio modera la expansión del mercado de perfluoroalcoxi alcano a pesar de la firme demanda de semiconductores.

El crecimiento de Europa está limitado por la prohibición de PFHxA de abril de 2026 y la amplia propuesta de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA), aunque las exenciones de uso esencial para semiconductores protegen el consumo de alta pureza en nichos específicos. La planeada fábrica de TSMC en Dresde por 10.000 millones de euros proporciona un nuevo nodo de demanda, mientras que Alemania y Francia mantienen líneas base de procesamiento químico. Las normas del Reino Unido divergen tras el Brexit, añadiendo complejidad a la cadena de suministro. En general, el mercado de perfluoroalcoxi alcano de la región registra un crecimiento de dígito bajo único, compensado por la incertidumbre política.

América del Sur depende del programa presal de Petrobras; seis nuevas unidades flotantes de producción, almacenamiento y descarga (FPSO) hasta 2029 requieren vastos umbilicales de PFA resistentes a 10.000 ppm de H2S. Brasil impulsa pedidos irregulares pero considerables, mientras que Argentina y Colombia contribuyen con volúmenes menores de procesamiento químico. Oriente Medio y África registran una demanda constante derivada de los cuellos de botella petroquímicos de Arabia Saudita y las actualizaciones de refinerías de los Emiratos Árabes Unidos, aunque las brechas de infraestructura limitan una adopción más amplia. En conjunto, estas regiones ofrecen bolsas oportunistas pero volátiles dentro del mercado global de perfluoroalcoxi alcano.

Panorama Competitivo

El mercado de perfluoroalcoxi alcano sigue siendo altamente consolidado, con los cinco principales actores representando una participación de mercado significativa. Daikin y AGC aprovechan la proximidad japonesa a los clústeres de fábricas para proteger su participación frente a los productores chinos en ascenso. Los actores chinos como Hubei Everflon y Zhejiang Juhua añaden capacidad de bajo costo, pero las barreras de calificación ralentizan la penetración en los nodos avanzados. Las tendencias de fusiones y adquisiciones favorecen la integración. El enfoque tecnológico se desplaza hacia el monitoreo en línea de la viscosidad en estado fundido y la analítica de metales traza que reducen el desperdicio y aceleran la aceptación en fábricas de obleas. El manual competitivo combina así la integración hacia atrás, la diversificación regional y la analítica de procesos para defender o capturar posiciones en el mercado de perfluoroalcoxi alcano.

Líderes de la Industria de Perfluoroalcoxi Alcano (PFA)

The Chemours Company

Daikin Industries Ltd.

AGC Inc.

Solvay

Gujarat Fluorochemicals Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: TSMC confirmó que su segunda fábrica en Kumamoto alcanzará la producción en masa en 2027, reforzando la demanda a largo plazo de tuberías de PFA.

- Agosto de 2024: Chemours recibió la aprobación ambiental de Virginia Occidental para una expansión de capacidad de PFA de 200 millones de USD destinada a resina de grado semiconductor.

Alcance del Informe del Mercado Global de Perfluoroalcoxi Alcano (PFA)

El perfluoroalcoxi alcano (PFA) es un tipo de fluoropolímero que se obtiene al mezclar tetrafluoroetileno y éter vinílico perfluoroalquílico. El PFA posee excelentes propiedades físicas y químicas, como flexibilidad, no adherencia y resistencia a agentes corrosivos, luz ultravioleta y altas temperaturas. Esto lo hace útil para aplicaciones que requieren alta pureza, protección frente a productos químicos y baja rigidez.

El mercado de PFA está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado se segmenta en dispersión acuosa y pellets/polvo. Por aplicación, el mercado se segmenta en petróleo y gas, industria de procesamiento químico, fibra óptica, semiconductores, recubrimientos para utensilios de cocina y repostería, aislamiento eléctrico y otras aplicaciones (construcción de depuradores de gas, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de PFA en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función del volumen (toneladas).

| Dispersión Acuosa |

| Pellets / Polvo |

| Petróleo y Gas |

| Industria de Procesamiento Químico |

| Fibra Óptica |

| Semiconductores |

| Recubrimientos para Utensilios de Cocina y Repostería |

| Aislamiento Eléctrico |

| Otras Aplicaciones (Automotriz, aeroespacial, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Forma de Producto | Dispersión Acuosa | |

| Pellets / Polvo | ||

| Por Aplicación | Petróleo y Gas | |

| Industria de Procesamiento Químico | ||

| Fibra Óptica | ||

| Semiconductores | ||

| Recubrimientos para Utensilios de Cocina y Repostería | ||

| Aislamiento Eléctrico | ||

| Otras Aplicaciones (Automotriz, aeroespacial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de perfluoroalcoxi alcano en 2031?

Se espera que el volumen alcance 4,99 kilotones en 2031, reflejando una CAGR del 4,49% desde 2026.

¿Qué región lidera el consumo de perfluoroalcoxi alcano?

Asia-Pacífico mantuvo el 40,02% del volumen global en 2025 y está en camino de registrar el crecimiento regional más rápido hasta 2031.

¿Por qué los pellets son la forma de producto preferida para el perfluoroalcoxi alcano?

Los grados en pellets permiten la extrusión en estado fundido de alta velocidad que logra tolerancias de tuberías de ±0,05 mm requeridas en las fábricas de semiconductores, al tiempo que reduce los costos por metro hasta en un 40%.

¿Qué impulsa el rápido crecimiento en las aplicaciones de aislamiento eléctrico?

La energía eólica marina, la densificación del 5G y las actualizaciones de arneses para vehículos eléctricos demandan la resistencia a la llama del PFA y una resistencia dieléctrica superior a 20 kV/mm, impulsando una CAGR del 4,89% hasta 2031.

¿Cómo afectan las regulaciones a los proveedores de perfluoroalcoxi alcano?

Las prohibiciones estatales en los Estados Unidos, las restricciones de PFHxA en la Unión Europea y las órdenes de prueba de la Agencia de Protección Ambiental de los Estados Unidos elevan los costos de cumplimiento y prolongan los ciclos de calificación, consolidando la demanda entre los grandes actores establecidos con sólidos equipos regulatorios.

Última actualización de la página el: