Tamaño y Participación del Mercado de Politetrafluoroetileno (PTFE)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

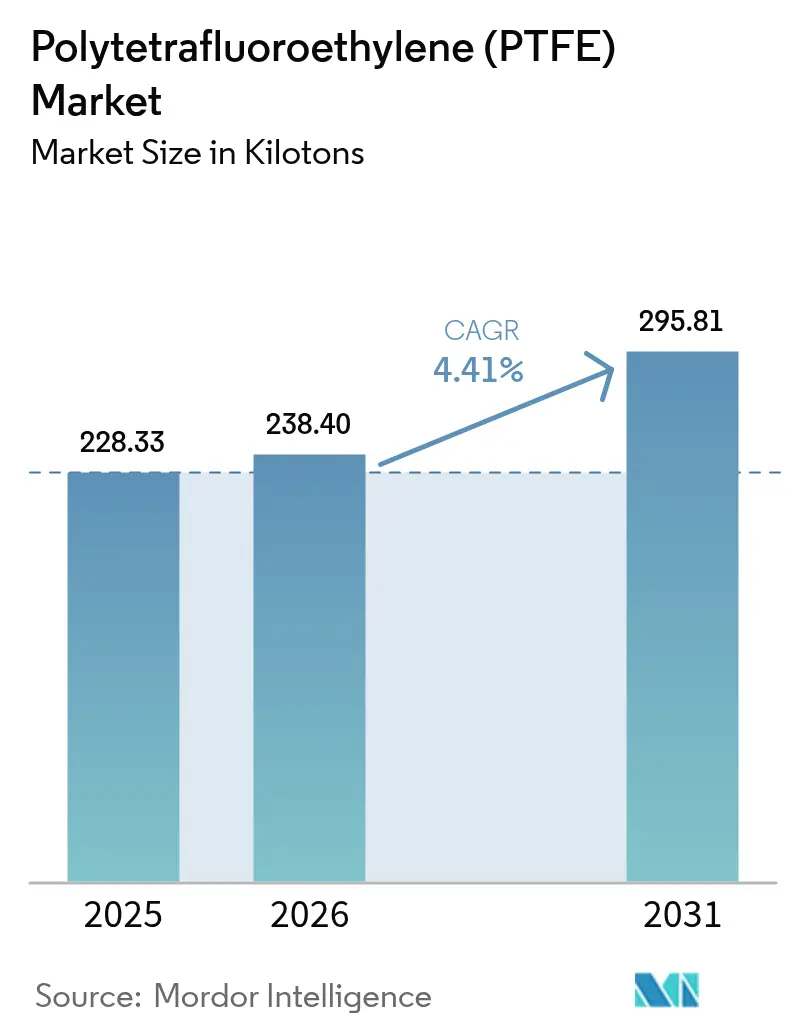

| Volumen del Mercado (2026) | 238.40 kilotones |

| Volumen del Mercado (2031) | 295.81 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

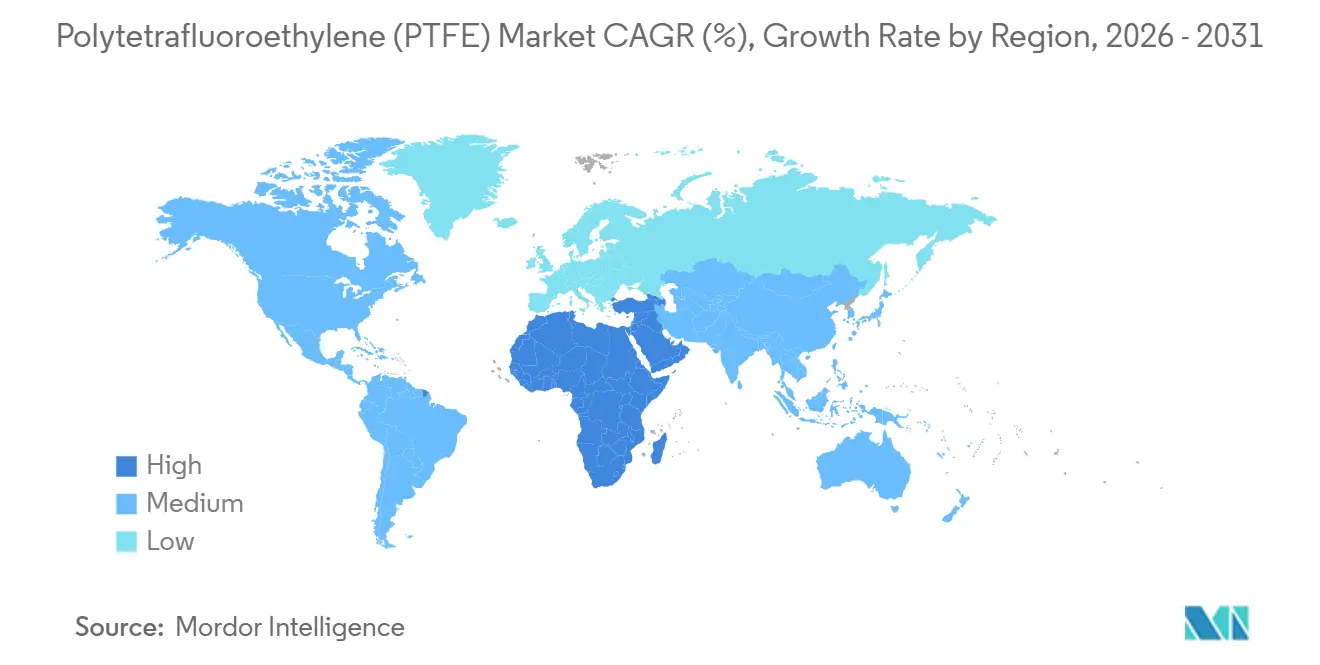

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Politetrafluoroetileno (PTFE) por Mordor Intelligence

Se espera que el tamaño del Mercado de Politetrafluoroetileno crezca de 228,33 kilotoneladas en 2025 a 238,40 kilotoneladas en 2026 y se prevé que alcance 295,81 kilotoneladas en 2031 a una CAGR del 4,41% durante 2026-2031. Los grados granulares y moldeados representaron el 57,12% del volumen de 2025, lo que refleja una demanda consolidada en sellos para procesamiento químico, juntas y componentes de bombas. Se prevé que el polvo micronizado registre el avance más rápido en forma de producto con una CAGR del 5,89%, impulsado por filamentos para impresión 3D y lubricantes especiales. Las aplicaciones eléctricas y electrónicas superarán a todos los sectores de uso final con una CAGR del 5,96%, a medida que los separadores de baterías de estado sólido y el aislamiento de cables de alta tensión para vehículos eléctricos añaden nuevas toneladas. Las políticas soberanas de fluorita en China, que suministra el 60% de la producción mundial, están elevando los costos de entrega para los transformadores de América del Norte y Europa entre un 12 y un 18%, comprimiendo los márgenes de los compuestos más pequeños.

Conclusiones Clave del Informe

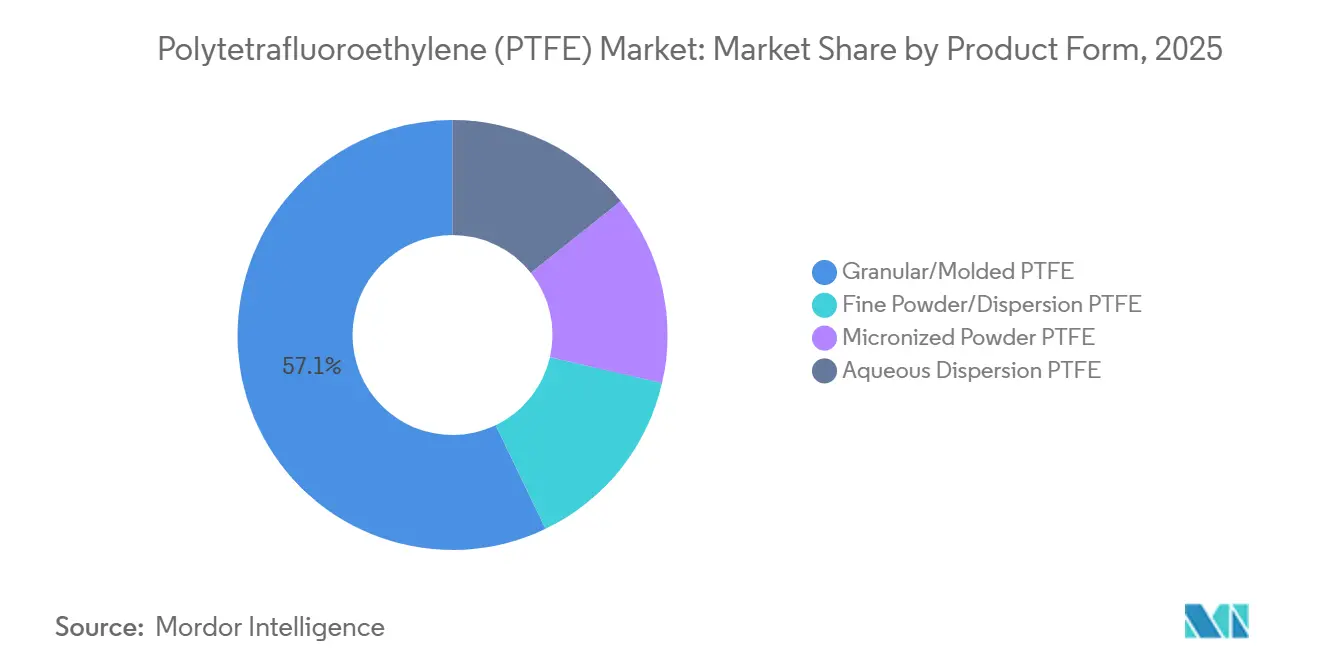

- Por forma de producto, los grados granulares y moldeados lideraron con el 57,12% de la participación del mercado de Politetrafluoroetileno (PTFE) en 2025, mientras que se proyecta que el polvo micronizado se expanda a una CAGR del 5,89% durante el período de previsión (2026-2031).

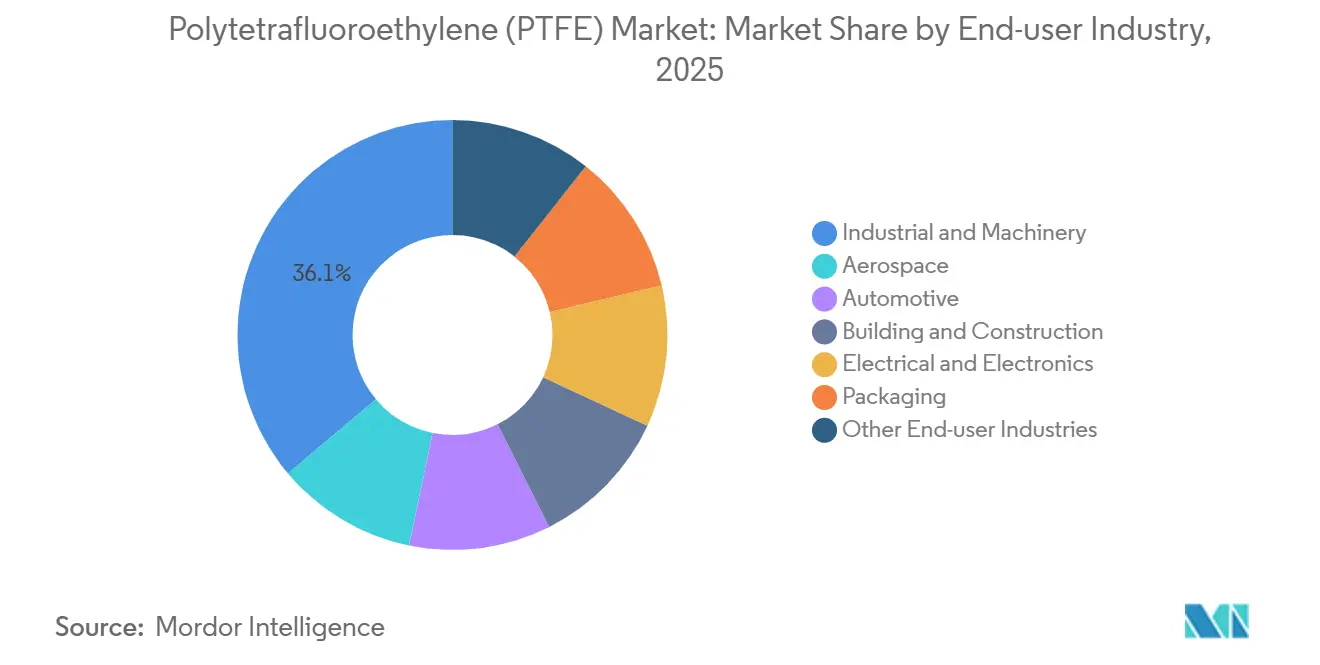

- Por industria de usuario final, la industria y maquinaria representó el 36,13% del tamaño del mercado de Politetrafluoroetileno (PTFE) en 2025; se prevé que eléctrica y electrónica registre la CAGR más rápida del 5,96% durante el período de previsión (2026-2031).

- Por geografía, Asia-Pacífico concentró el 53,13% de la participación del mercado de Politetrafluoroetileno (PTFE) en 2025, mientras que se anticipa que Oriente Medio y África alcancen la CAGR más alta del 5,78% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Politetrafluoroetileno (PTFE)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la capacidad mundial de procesamiento químico | +0.9% | Global, con concentración en Asia-Pacífico (China, India) y Oriente Medio | Mediano plazo (2-4 años) |

| Demanda impulsada por los vehículos eléctricos para aislamiento de cables ligeros | +1.2% | Global, liderado por América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Aumento del uso de PTFE en mercados de utensilios de cocina antiadherentes | +0.5% | Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de membranas de PTFE en baterías de estado sólido | +1.0% | Asia-Pacífico (Japón, Corea del Sur, China), América del Norte | Mediano plazo (2-4 años) |

| Creciente uso de PTFE en micropolvos para filamentos de impresión 3D | +0.6% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Capacidad Mundial de Procesamiento Químico

Los complejos petroquímicos y de química especializada puestos en marcha entre 2024 y 2026 añadieron 45 millones de toneladas por año de capacidad de etileno y propileno, especialmente en el Delta del Río Yangtze de China y el polo de Jubail en Arabia Saudita, impulsando una demanda incremental de juntas y diafragmas de bomba de Politetrafluoroetileno (PTFE) resistentes a la corrosión[1]Consejo Americano de Química, "Informe de la Industria Química de Fin de Año 2025", americanchemistry.com. Cada nuevo cracker consume aproximadamente 2,5–3,5 kilotoneladas de componentes de Politetrafluoroetileno (PTFE) a lo largo de su vida útil de 25 años, lo que se traduce en 110–160 kilotoneladas de demanda latente de proyectos ya en construcción. Los grados granulares dominan estas aplicaciones, aunque las dispersiones acuosas están ganando terreno en revestimientos de recipientes aplicados por pulverización que deben cumplir con los límites de emisiones fugitivas de la ISO (Organización Internacional de Normalización) 15848. Los módulos de proceso prefabricados aceleran aún más la adopción del Politetrafluoroetileno (PTFE), ya que los proveedores de equipos especifican sellos de fluoropolímero que eliminan la personalización en campo. Como resultado, el mercado de Politetrafluoroetileno (PTFE) se beneficia de adiciones de capacidad sincronizadas y regulaciones ambientales más estrictas en las regiones de crecimiento.

Demanda Impulsada por los Vehículos Eléctricos para Aislamiento de Cables Ligeros

Los vehículos eléctricos de batería comercializados en 2025 contenían un promedio de 1,8 km de cableado de alta tensión, el doble de la longitud del arnés de los modelos de combustión interna, y la resistencia dieléctrica del PTFE superior a 60 kV/mm permite una reducción del 20–30% en el espesor de pared que reduce la masa del arnés hasta en 1,8 kg y extiende la autonomía del vehículo entre 3 y 5 km por carga[2]Tesla, "Informe de Impacto 2025", tesla.com. Chemours aumentó la producción de Teflon PFA (Perfluoroalcoxi) en Virginia Occidental durante 2024 para satisfacer la demanda de TE Connectivity y Aptiv, ambas integrando conductores aislados con PTFE en sistemas de 800 V que operan a 200 °C. La batería de electrodo seco de Tesla utiliza PTFE micronizado como aglutinante; si la adopción alcanza el 15% de la producción mundial de vehículos eléctricos para 2030, la demanda anual de polvo de PTFE podría aproximarse a 150 kilotoneladas. La rápida demanda de las plataformas de vehículos eléctricos, por tanto, remodela el mercado del PTFE al absorber grados de polvo y película de alta pureza.

Aumento del Uso de PTFE en Mercados de Utensilios de Cocina Antiadherentes

La preferencia de los consumidores por sartenes seguras para utensilios metálicos impulsó la demanda de recubrimientos de PTFE reforzados en un 9% en 2025. Los fabricantes en Guangdong y Maharashtra están utilizando sistemas de PTFE de tres capas que se curan a temperaturas de horno más bajas, reduciendo el consumo de energía en un 18% y acelerando el rendimiento de la línea. Aunque los reguladores eliminaron gradualmente los auxiliares de procesamiento de ácido perfluorooctanoico (PFOA) de cadena larga, las alternativas de cadena corta como GenX preservan el rendimiento al tiempo que cumplen con los umbrales de la Agencia de Protección Ambiental (EPA) y la Unión Europea (UE). El PTFE, por tanto, mantiene su dominio en utensilios de cocina premium incluso cuando aumentan los costos de cumplimiento.

Adopción de Membranas de PTFE en Baterías de Estado Sólido

La celda de estado sólido basada en sulfuro de Toyota, prevista para su lanzamiento comercial en 2027, emplea un separador de PTFE poroso para bloquear las dendritas de litio mientras mantiene una conductividad iónica superior a 10 mS/cm. Samsung SDI y QuantumScape persiguen arquitecturas similares que requieren membranas de PTFE con poros de escala submicrónica para garantizar la integridad mecánica durante el ciclado. Cada gigavatio-hora de capacidad de estado sólido necesita entre 12 y 18 toneladas de polvo, lo que implica entre 600 y 900 kilotoneladas de demanda potencial a 50 GWh para 2030. Estos volúmenes se concentran en grados de pureza ultraalta con precios entre un 40 y un 60% superiores a los niveles de productos básicos, lo que refuerza los márgenes de los proveedores preparados para certificar la limpieza de clase semiconductora.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo geopolítico para el suministro de fluorita | -0.7% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sustitutos de plásticos de ingeniería para hardware 5G | -0.4% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Propuesta de prohibición de la Unión Europea sobre polvos de microplásticos en recubrimientos | -0.3% | Europa, posible extensión a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo Geopolítico para el Suministro de Fluorita

El endurecimiento de las licencias de exportación de China redujo los envíos de 2025 a 1,2 millones de toneladas, un 15% por debajo de los volúmenes de 2024, elevando los precios al contado en Occidente a USD 550/tonelada desde USD 380/tonelada e inflando los costos del ácido fluorhídrico entre un 18 y un 22%. Mexichem de México y Erdenet de Mongolia planean 180.000 toneladas por año de nueva capacidad para finales de 2027, aunque la escasez transitoria obliga a varios compuestos europeos a paralizar entre el 10 y el 15% de su capacidad nominal de PTFE durante el primer trimestre de 2026 para preservar la liquidez.

Sustitutos de Plásticos de Ingeniería para Hardware 5G

Las resinas de poliéter éter cetona y polímero de cristal líquido ahora rivalizan con el PTFE para sustratos de antenas 5G a un costo entre un 30 y un 40% menor y tiempos de ciclo de moldeo por inyección más rápidos. Ericsson y Nokia han calificado carcasas de PEEK (Poliéter éter cetona) que resisten la radiación UV exterior y los ciclos térmicos, donde el PTFE antes dominaba. La sustitución representa entre el 8 y el 12% del volumen de PTFE hasta 2026, pero se acelera a medida que los proveedores de PEEK (Poliéter éter cetona) amplían la capacidad en Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Los Grados Granulares Anclan la Demanda Industrial

El PTFE granular y moldeado representó el 57,12% del volumen en 2025, impulsado por sellos mecanizados y asientos de válvulas en refinerías, plantas químicas e instalaciones farmacéuticas. Se espera que este segmento mantenga el liderazgo en tonelaje a medida que los operadores modernizan sus instalaciones para cumplir con las normas de emisiones ISO 15848. Sin embargo, se proyecta que el polvo micronizado registre una CAGR del 5,89% durante el período de previsión (2026-2031), la más alta entre las formas de producto, a medida que los productores de filamentos para fabricación aditiva y los formuladores de grasas automotrices adoptan grados de menos de 2 µm (micrómetros) que reducen los coeficientes de fricción a 0,08. El moldeo por compresión de polvo fino sigue siendo esencial para cintas y películas de PTFE utilizadas en aislamiento eléctrico, mientras que las dispersiones acuosas crecen moderadamente en utensilios de cocina y revestimientos de recipientes a medida que se endurecen los límites de COV (Compuestos Orgánicos Volátiles). Se prevé que el tamaño del mercado de PTFE para los grados de polvo fino y dispersión combinados alcance 108 kilotoneladas en 2031. Los sistemas mejorados a base de agua reducen las emisiones de COV entre un 70 y un 85%, en línea con las directivas de la EPA y la UE.

En paralelo, los proveedores de grados granulares están integrando análisis de gemelos digitales para ajustar los perfiles de sinterización en tiempo real, reduciendo las tasas de desperdicio entre un 7 y un 10%. Los productores de polvo persiguen el control del tamaño de partícula a nanoescala para atender baterías de estado sólido y componentes de procesos húmedos para semiconductores que requieren menos de 50 ppb (partes por mil millones) de contaminantes metálicos. Estos cambios tecnológicos amplían la brecha de rendimiento entre las ofertas de productos básicos y las de alta pureza, lo que lleva a los principales proveedores a destinar entre el 15 y el 20% del gasto de capital anual a la purificación y el acabado en sala limpia. En consecuencia, el mercado de PTFE experimenta una bifurcación entre los grados impulsados por el volumen y los polvos especiales de alto margen.

Por Industria de Usuario Final: La Electrónica Supera a la Maquinaria Industrial

Las aplicaciones industriales y de maquinaria concentraron el 36,13% del volumen de 2025 gracias a sellos, aros de compresor y jaulas de rodamientos en medios corrosivos. Sin embargo, se proyecta que eléctrica y electrónica crezca a una CAGR del 5,96% durante el período de previsión (2025-2031), la más rápida entre los usuarios finales, a medida que los separadores de baterías de estado sólido, los sustratos de antenas 5G y los equipos de Planarización Química Mecánica (CMP) para semiconductores demandan películas de PTFE de alta pureza. La participación del mercado de PTFE para electrónica podría aumentar para 2031. Las aplicaciones automotrices siguen siendo fundamentales: las mangueras de combustible revestidas de PTFE resisten las mezclas de etanol, mientras que los cables de alta tensión para vehículos eléctricos emplean aislamiento de PTFE de pared delgada clasificado hasta 200 °C.

El sector aeroespacial utiliza PTFE en sellos de tren de aterrizaje y componentes del sistema de aceite del motor certificados según AMS 3678, aprovechando grados de pureza ultraalta. La construcción y edificación adopta membranas arquitectónicas recubiertas de PTFE que ofrecen una vida útil de 30 años sin mantenimiento, compensando los costos iniciales que superan entre un 40 y un 60% a los tejidos de PVC. El embalaje sigue siendo un nicho, limitado a cintas transportadoras y revestimientos antiadherentes, ya que los reguladores examinan los fluoropolímeros en contacto directo con alimentos. Los dispositivos médicos, incluidos los revestimientos de catéteres mínimamente invasivos y las membranas de injertos vasculares, ganan terreno bajo el cumplimiento de la ISO 10993 y el CFR (Código de Regulaciones Federales) 820 de la FDA (Administración de Alimentos y Medicamentos), añadiendo volumen de precio premium al mercado de PTFE.

Análisis Geográfico

Asia-Pacífico captó el 53,13% del consumo mundial de PTFE en 2025, respaldado por la capacidad fluoroquímica de China y la expansión de grado farmacéutico de India. Dongyue y Sinochem operan conjuntamente 85 kilotoneladas de capacidad nominal anual, mientras que Gujarat Fluorochemicals añadió 3.500 toneladas por año de producción de polvo fino durante 2025. Daikin Industries de Japón registró ventas de fluoroquímicos por JPY 349,2 mil millones (USD 2,4 mil millones) en el ejercicio fiscal 2024, un 6,1% más interanual, impulsadas por aglutinantes para baterías de semiconductores y vehículos eléctricos. Aunque el crecimiento del procesamiento químico de China se modera, los usos textiles y farmacéuticos de India más el ensamblaje electrónico del Sudeste Asiático sostienen una CAGR regional sustancial hasta 2031.

Se proyecta que la región de Oriente Medio y África registre la CAGR más rápida del 5,78% durante el período de previsión (2026-2031), ya que el complejo Jubail II de Arabia Saudita especifica asientos de válvulas de PTFE para materias primas cloradas, y las unidades de procesamiento posterior del CCG (Consejo de Cooperación del Golfo) invierten en bombas revestidas de fluoropolímero. El sector minero de Sudáfrica moderniza las bombas de lodo de mineral con revestimientos de PTFE para ampliar los intervalos de servicio. El crecimiento de la participación de mercado de América del Norte se ve afectado por la presión sobre los precios de la fluorita y la sustitución por plásticos de ingeniería en hardware 5G. La expansión de USD 20 millones en Polifluoruro de vinilideno (PVDF) de Arkema en Kentucky, a partir de mediados de 2026, reasigna resina alejándola del PTFE granular de productos básicos y ajusta el suministro para los compradores de grados de moldeo.

En Europa, Alemania, Francia y el Reino Unido dominan la demanda, pero se enfrentan a una posible pérdida de entre 8 y 10 kilotoneladas si la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) finaliza su restricción de microplásticos sin exenciones para el PTFE. América del Sur sigue siendo pequeña, impulsada por las plataformas petroleras en alta mar de Brasil y las plantas agroquímicas de Argentina, ambas con requisitos de sellos de PTFE bajo las regulaciones de la ANVISA (Agência Nacional de Vigilância Sanitária) y la ANMAT (Administración Nacional de Medicamentos, Alimentos y Tecnología Médica).

Panorama Competitivo

El mercado de Politetrafluoroetileno (PTFE) está moderadamente consolidado. Los especialistas regionales como Gujarat Fluorochemicals y Shanghai 3F capturan participación en grados farmacéuticos y electrónicos al ofrecer plazos de entrega más cortos y soporte técnico localizado. La inversión estratégica sigue dos vías: los actores establecidos canalizan el gasto de capital hacia dispersiones de alta pureza y polvos micronizados para semiconductores, baterías de estado sólido e impresión 3D, mientras que los transformadores más pequeños apuntan a grados granulares competitivos en costos para el sellado industrial.

Líderes de la Industria del Politetrafluoroetileno (PTFE)

AGC Inc.

Daikin Industries, Ltd.

Dongyue Group

The Chemours Company

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AGC Inc. anunció que su grado Fluon PTFE G, fabricado utilizando fluorita reciclada como materia prima, completó la verificación por terceros basada en UL2809. UL 2809 es una norma que define los métodos mediante los cuales terceros verifican los porcentajes autodeclarados de materiales reciclados utilizados por las entidades, basándose en la ISO 14021.

- Noviembre de 2025: Junkosha anunció planes para presentar su solución de Tubo de Canal Híbrido para instrumentos guía endoscópicos en COMPAMED 2025 en Düsseldorf, Alemania. Diseñado para procedimientos mínimamente invasivos, el tubo combina la durabilidad del PTFE con la flexibilidad del PTFE expandido.

Alcance del Informe del Mercado Global de Politetrafluoroetileno (PTFE)

El Politetrafluoroetileno (PTFE), comúnmente conocido por el nombre de marca Teflon, es un fluoropolímero sintético de alto rendimiento reconocido por sus propiedades antiadherentes extremas, bajo coeficiente de fricción, alta resistencia química y amplio rango de temperatura de operación. Se utiliza en utensilios de cocina antiadherentes, juntas industriales, aislamiento eléctrico y dispositivos médicos debido a su naturaleza inerte.

El Mercado de Politetrafluoroetileno (PTFE) está segmentado por forma de producto, industria de usuario final y geografía. Por forma de producto, el mercado está segmentado en PTFE granular/moldeado, PTFE en polvo fino/dispersión, PTFE en polvo micronizado y PTFE en dispersión acuosa. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, eléctrica y electrónica, industrial y maquinaria, embalaje y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de Politetrafluoroetileno (PTFE) en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| PTFE Granular/Moldeado |

| PTFE en Polvo Fino/Dispersión |

| PTFE en Polvo Micronizado |

| PTFE en Dispersión Acuosa |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| Reino Unido | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma de Producto | PTFE Granular/Moldeado | |

| PTFE en Polvo Fino/Dispersión | ||

| PTFE en Polvo Micronizado | ||

| PTFE en Dispersión Acuosa | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Embalaje | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrica y Electrónica, y Otros son las industrias de usuario final consideradas en el mercado del politetrafluoroetileno.

- Resina - En el alcance del estudio se considera la resina de politetrafluoroetileno virgen en formas primarias como líquido, polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas sintéticas formadoras de fibras conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción