Tamaño y Participación del Mercado de Monómero de Etileno Propileno Dieno (EPDM)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.20 Millones de toneladas |

| Volumen del Mercado (2031) | 2.73 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monómero de Etileno Propileno Dieno (EPDM) por Mordor Intelligence

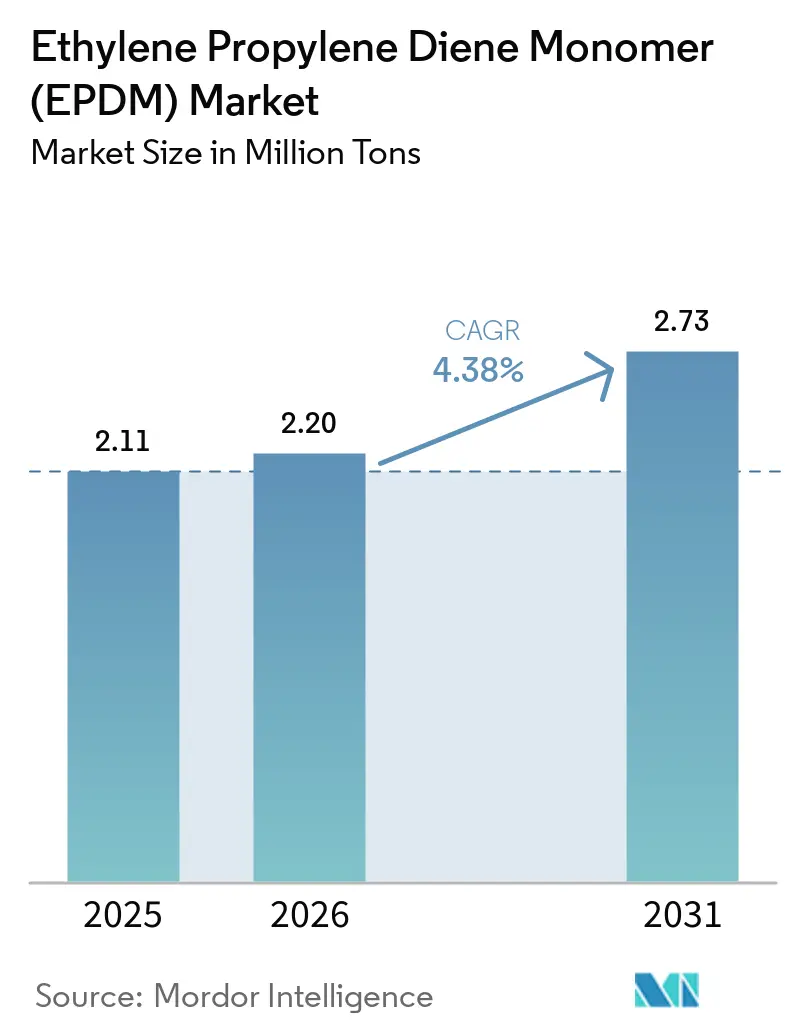

El tamaño del Mercado de Monómero de Etileno Propileno Dieno fue valorado en 2,11 millones de toneladas en 2025 y se estima que crecerá desde 2,20 millones de toneladas en 2026 hasta alcanzar 2,73 millones de toneladas en 2031, a una CAGR del 4,38% durante el período de pronóstico (2026-2031). A medida que la demanda se desplaza de los burletes de vehículos de combustión interna hacia los sellos de gestión térmica de vehículos eléctricos, los grados curados con peróxido, que mantienen una recuperación de deformación por compresión por debajo de un umbral determinado tras una exposición prolongada a altas temperaturas, están superando a las alternativas termoplásticas. Para 2025, la región de Asia-Pacífico está destinada a dominar una participación significativa del mercado de Monómero de Etileno Propileno Dieno, impulsada por el aumento de la producción de vehículos de nueva energía (NEV) en China y las expansiones de fibra óptica de backhaul 5G en el Sudeste Asiático. Las rutas de polimerización en suspensión, que consumen menos energía que sus contrapartes en solución, están experimentando el crecimiento más rápido debido a su integración de catalizadores de metaloceno, eliminando la necesidad de costosas unidades de recuperación de solventes. Las presiones competitivas se intensifican a medida que los grados de origen biológico refuerzan las declaraciones de reducción de carbono en el Alcance 3. Simultáneamente, los productores de Oriente Medio aprovechan los insumos integrados de etileno-propileno, lo que les permite reducir los precios al contado.

Conclusiones Clave del Informe

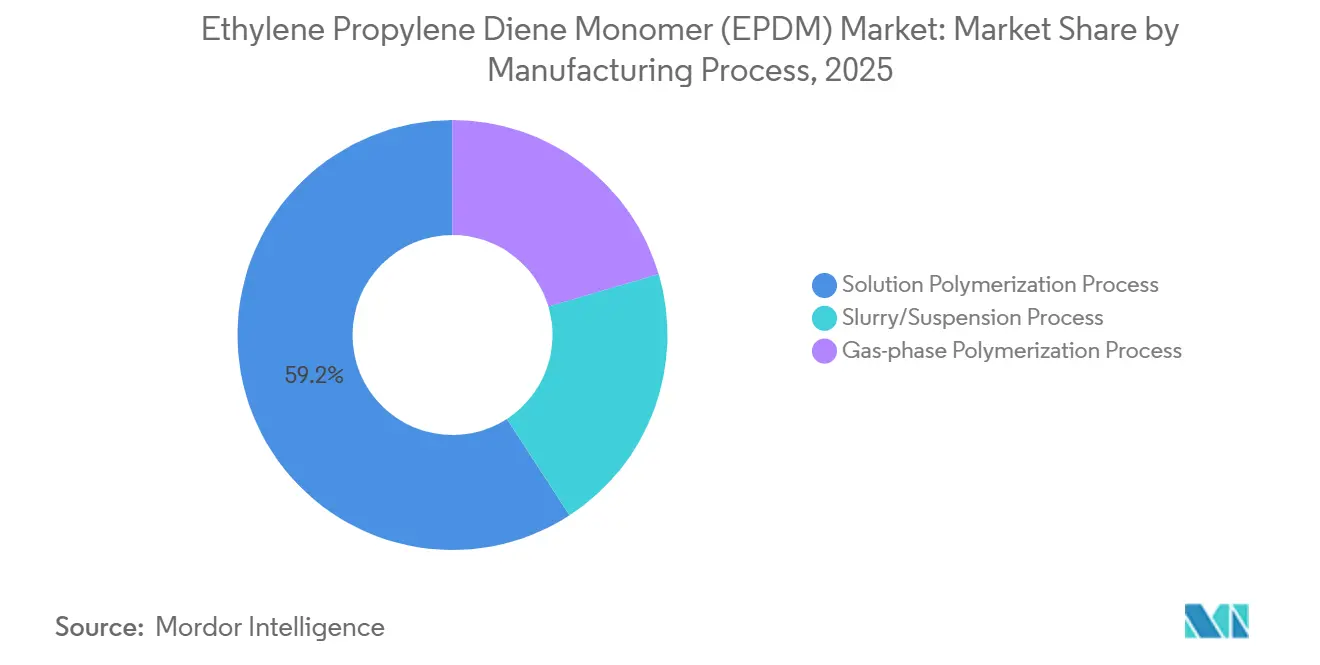

- Por proceso de fabricación, la polimerización en solución capturó el 59,16% del tamaño del mercado de monómero de etileno propileno dieno en 2025, y se prevé que la polimerización en suspensión/lechada se expanda a una CAGR del 4,83% hasta 2031, la más rápida entre las rutas.

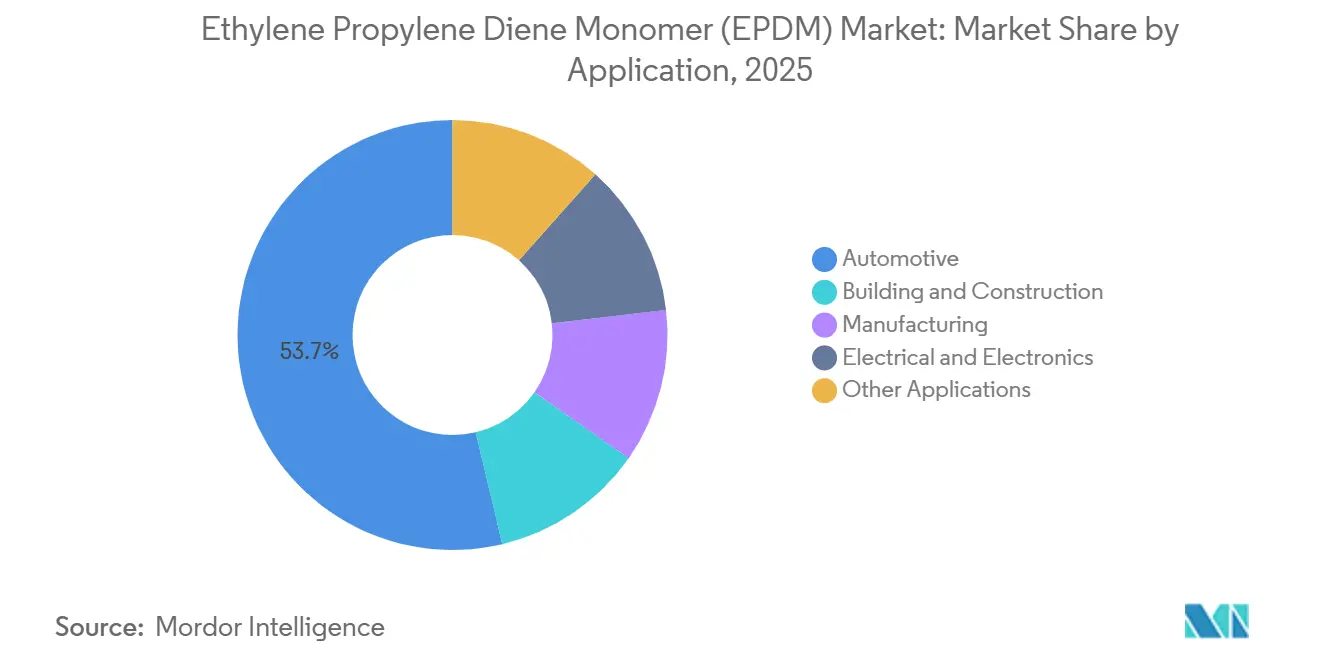

- Por aplicación, el sector automotriz capturó el 53,72% del tamaño del mercado de monómero de etileno propileno dieno en 2025 y avanza a una CAGR del 4,62% hasta 2031.

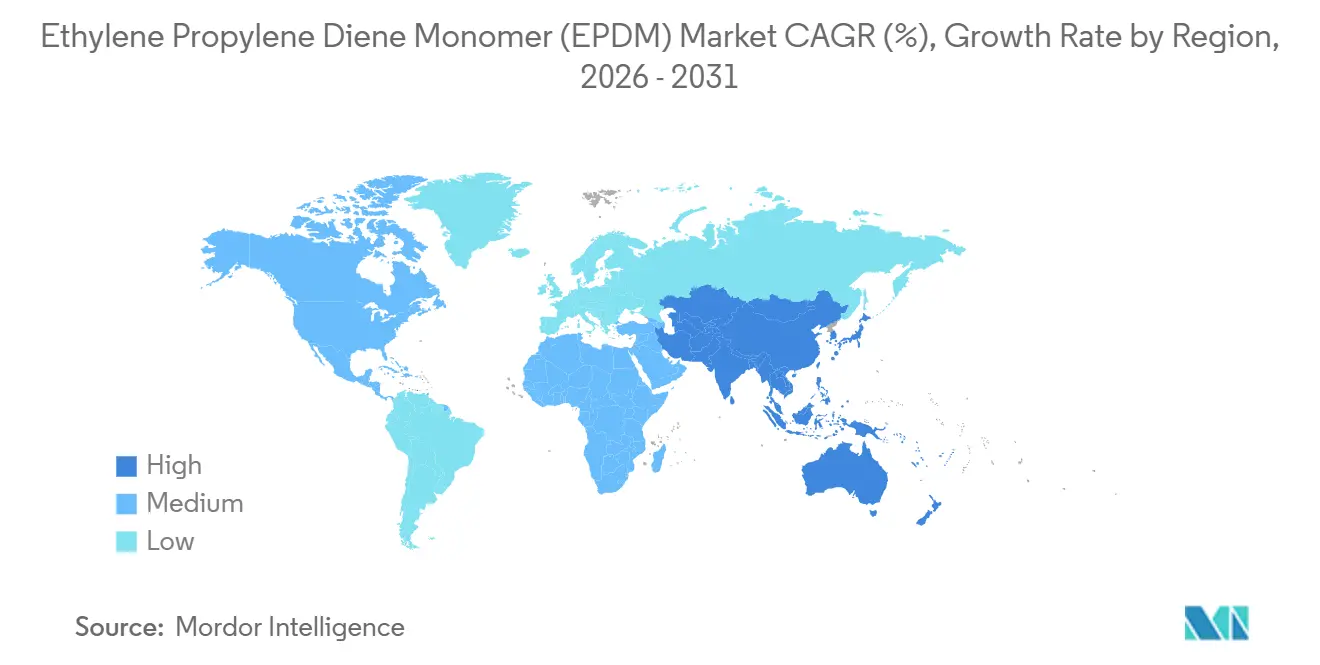

- Por región, Asia-Pacífico dominó el 56,15% de la participación del mercado de monómero de etileno propileno dieno en 2025 y se proyecta que crecerá a una CAGR del 4,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monómero de Etileno Propileno Dieno (EPDM)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción acelerada de vehículos eléctricos que impulsa la demanda de sellos y juntas | +1.2% | Global, con concentración en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Despliegues obligatorios de 5G que requieren cables resistentes a la intemperie | +0.7% | Núcleo de APAC, con extensión a MEA y América Latina | Corto plazo (≤ 2 años) |

| Expansión rápida de tuberías de riego por goteo de precisión | +0.5% | India, Oriente Medio, Norte de África, Europa Mediterránea | Largo plazo (≥ 4 años) |

| La infraestructura de celdas de combustible de hidrógeno necesita elastómeros de alta temperatura | +0.4% | Japón, Corea del Sur, Alemania, California | Largo plazo (≥ 4 años) |

| Cambio de los fabricantes de equipos originales hacia EPDM curado con peróxido para piezas interiores de bajo contenido de COV | +0.9% | Europa, América del Norte, segmentos premium en China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Producción Acelerada de Vehículos Eléctricos que Impulsa la Demanda de Sellos y Juntas

Los paquetes de baterías de vehículos eléctricos requieren EPDM, que mantiene una recuperación de deformación por compresión bajo condiciones térmicas específicas, un estándar que el elastómero termoplástico no puede alcanzar. A medida que la industria transita del refrigerante R134a al refrigerante de alta presión R744 en los sistemas de refrigeración de vehículos eléctricos, la cadena principal no polar del EPDM ofrece una ventaja, resistiendo la plastificación incluso a alta presión del sistema. En 2024, China produjo un número significativo de vehículos de nueva energía (NEV), con cada automóvil consumiendo una cantidad notable de EPDM. Los proveedores de primer nivel están optando por juntas de EPDM con clasificación IP67 en las unidades de desconexión de baterías, ya que el mayor costo de la materia prima del silicona lo convierte en un sustituto antieconómico. Esta alineación de necesidades térmicas, químicas y mecánicas está llevando a una consolidación del suministro, favoreciendo a los productores integrados expertos en polimerización, composición y pruebas internas.

Despliegues Obligatorios de 5G que Requieren Cables Resistentes a la Intemperie

Los despliegues globales de 5G requieren cables de alimentación y fibra con cubierta de EPDM. Estos cables deben soportar condiciones tropicales de UV y niebla salina durante períodos prolongados sin agrietarse[1]ASTM International, "D1149 Resistencia al Ozono," astm.org. Bajo BharatNet III, India exige compuestos de EPDM o LSZH-EPDM para los enlaces de fibra en aldeas para 2025. Se prevé que esta iniciativa genere una demanda incremental significativa. El EPDM, con una constante dieléctrica en el rango de 2,3 a 2,5 a 1 GHz, experimenta menos pérdida de señal que el silicona. Esta ventaja facilita diseños de celdas pequeñas más densas, reduciendo posteriormente los costos de adquisición de sitios. Cabe destacar que cada nodo de celda pequeña introduce múltiples terminaciones exteriores. Este aumento amplifica la demanda de botas de conector de EPDM entre ocho y doce veces en comparación con las torres macro de 4G. A medida que los proyectos de telecomunicaciones consolidan sus compras en ventanas de entrega reducidas, los compuestos asiáticos operan con una alta utilización de capacidad.

Expansión Rápida de Tuberías de Riego por Goteo de Precisión

Las regiones que enfrentan estrés hídrico están adoptando cada vez más el riego por goteo, experimentando un crecimiento anual significativo. Los sellos de EPDM, conocidos por su durabilidad, pueden soportar fertilizantes, pesticidas y agua clorada durante un período considerable de años. Para 2025, el programa de subsidios PMKSY de India ha cubierto con éxito millones de hectáreas, generando una demanda sustancial de EPDM en goteros en línea, válvulas y conectores. En entornos desérticos, la vida útil del EPDM es significativamente mayor que la del polietileno cuando se expone a UV y productos químicos. Esta longevidad se traduce en menores costos del sistema a lo largo de su vida útil, especialmente al considerar el retorno a largo plazo en el ahorro de agua. Los instaladores en Oriente Medio prefieren el EPDM por su resistencia a la formación de biopelículas, incluso a altas temperaturas de campo, una hazaña donde los sellos de PVC se vuelven frágiles rápidamente. Mientras tanto, los productores mantienen precios estables de resina al contado, asegurando que la economía de los sistemas de goteo siga siendo atractiva para los agricultores.

La Infraestructura de Celdas de Combustible de Hidrógeno Necesita Elastómeros de Alta Temperatura

Las estaciones de celdas de combustible de membrana de intercambio de protones, que operan a 70 MPa y temperaturas entre 120–150 °F, requieren el uso de juntas de EPDM curadas con peróxido, resistentes al agrietamiento por permeación de hidrógeno. Tanto las hojas de ruta de hidrógeno de Japón como las de Corea del Sur proyectan el establecimiento de numerosas estaciones de recarga para 2030. Se espera que cada estación utilice sellos de alta temperatura, generando una demanda anual significativa de EPDM. La red H2 Mobility de Alemania se adhiere a las especificaciones descritas en DIN EN 17124, reflejando las exigencias de Japón y Corea del Sur. Esta alineación ofrece a los productores europeos una oportunidad lucrativa, ya que los grados curados con peróxido tienen un precio premium sobre sus contrapartes curadas con azufre. En América del Norte, el Programa de Transporte Limpio de California está dando un paso significativo, designando financiamiento para centros de reabastecimiento de hidrógeno en 2026. Esta inversión subraya la creciente demanda especializada de la región. Además, los productores integrados, equipados con laboratorios de validación de compuestos, están asegurando contratos de suministro a largo plazo. Esto es crucial, ya que los fabricantes de equipos originales de pilas de combustible exigen datos de durabilidad antes de otorgar la aprobación de plataforma.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los elastómeros de poliolefina termoplástica (TPO) | -0.8% | América del Norte, Europa (piezas exteriores automotrices) | Corto plazo (≤ 2 años) |

| Escrutinio de la intensidad de carbono de los polímeros de base petroquímica | -0.5% | Europa (CBAM), California (SB 253), China (política de doble control) | Mediano plazo (2-4 años) |

| Inminentes límites de microplásticos en aplicaciones de granulado de EPDM | -0.5% | Europa (REACH Entrada 78), América del Norte (prohibiciones a nivel estatal), APAC (regulaciones emergentes) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Elastómeros de Poliolefina Termoplástica (TPO)

Las piezas exteriores automotrices están adoptando cada vez más el TPO debido a sus ventajas, como permitir el pintado en molde y reducir el tiempo de ciclo de la línea de pintura[2]Society of Plastics Engineers, "Ventajas de Procesamiento del TPO," 4spe.org. A diferencia del granulado de EPDM, que incurre en costos de reciclaje debido a la devulcanización, los TPO pueden ser retriturados sin este proceso. Desde 2024, los fabricantes de equipos originales de América del Norte han aumentado el contenido de TPO en camionetas ligeras, lo que ha llevado a un desplazamiento anual del EPDM. Las tarifas de fin de vida útil impuestas por las normas de Responsabilidad Extendida del Productor de la UE y California aceleran aún más este cambio. Sin embargo, el EPDM mantiene una participación significativa en el sellado en climas fríos. Esto se debe a que los TPO se vuelven frágiles a bajas temperaturas, mientras que el EPDM permanece flexible en condiciones mucho más frías. En respuesta, los productores están recurriendo a los vulcanizados termoplásticos, que combinan la elasticidad del EPDM con la reciclabilidad de los soportes de polipropileno.

Escrutinio de la Intensidad de Carbono de los Polímeros de Base Petroquímica

El EPDM convencional emite una cantidad significativa de CO₂e por kg, superando el límite de Alcance 3 de los fabricantes de equipos originales. A partir de 2026, el Mecanismo de Ajuste en Frontera por Carbono de la UE impondrá un cargo sobre el EPDM importado sin certificados de descarbonización. El NORDEL REN de Dow, introducido en 2024, logra una reducción sustancial de la huella de carbono utilizando un enfoque de balance de masa con bioinsumos. Sin embargo, tiene un precio premium, lo que limita su adopción a las marcas de vehículos eléctricos de alta gama en Europa y China. El SB 253 de California exige la divulgación de emisiones de Alcance 3 para empresas con ingresos superiores a un umbral determinado, a partir de 2026, intensificando el escrutinio sobre las cadenas de suministro de la construcción. Con la producción de bionapta significativamente inferior a la de fuentes fósiles, se proyecta que el EPDM de origen biológico permanezca limitado a un pequeño porcentaje del volumen global hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Fabricación: Las Rutas de Suspensión Ganan en Eficiencia de Costos

El proceso de polimerización en solución entregó el 59,16% de la producción global en 2025. Sin embargo, el proceso de suspensión/lechada, que opera a 40–60 °C y elimina la necesidad de recuperación de solventes, emergió como la ruta de más rápido crecimiento con una CAGR del 4,83% hasta 2031, logrando un crecimiento notable y reduciendo el consumo de energía. La utilización de catalizadores de metaloceno en reactores de suspensión mejoró la distribución del etileno al tiempo que redujo el costoso consumo de ENB. La ventaja de costos fue evidente: las plantas de suspensión en terreno virgen incurrieron en menores gastos por tonelada anual en comparación con las unidades de solución. Esta disparidad de precios impulsó expansiones de capacidad en India y el Sudeste Asiático. Si bien las rutas de solución continuaron liderando en grados curables con peróxido y de peso molecular ultraalto, los productores de suspensión comenzaron el injerto post-reactor de anhídrido maleico para cerrar brechas en aplicaciones donde la adhesión era crítica.

Las tendencias regionales destacaron esta evolución. La unidad de Yeosu de Kumho Polychem, con una capacidad significativa, empleó polimerización en suspensión a temperatura ultrabajas, logrando una reducción notable en los costos de refrigeración. Mientras tanto, la línea de Changzhou de ARLANXEO, que se había expandido en 2022, aprovechó los grados de suspensión con ventaja en costos de envío para atender los crecientes sectores de construcción y cables de China. Los inversores adoptaron una estrategia de capital dual: ampliar la producción en suspensión para el volumen mientras mantenían las líneas de solución para sus especialidades de alto margen. Este equilibrio estratégico redefinió las asignaciones de capital entre los proveedores en el mercado de monómero de etileno propileno dieno.

Por Aplicación: El Dominio Automotriz Enmascara la Bifurcación del Segmento

El sector automotriz capturó el 53,72% del tamaño del mercado de monómero de etileno propileno dieno en 2025 y avanza a una CAGR del 4,62% hasta 2031. Si bien la demanda de sellado para vehículos eléctricos en carcasas de baterías y mangueras de refrigerante ha crecido anualmente, los soportes de motor de combustión interna tradicionales y las mangueras de radiador han experimentado un declive. Esta divergencia indica una creciente participación de mercado para los grados de alto margen de monómero de etileno propileno dieno curados con peróxido, incluso cuando la demanda de las variantes más comunes curadas con azufre permanece estancada. El sector de construcción y edificación, en segundo lugar, se ha beneficiado de los mandatos de eficiencia de la UE. Las membranas de techado de EPDM reflectantes, que pueden extender la vida útil del servicio y reducir el consumo de energía de refrigeración, han impulsado el crecimiento. Mientras tanto, el sector eléctrico y electrónico se ha expandido, impulsado por la demanda de retardancia de llama libre de halógenos en el revestimiento de cables 5G y los cables de alimentación de centros de datos.

Los productos de caucho industrial han crecido, influenciados por los ciclos de gasto de capital en minería y productos químicos. En contraste, sectores como el riego por goteo de precisión, el césped sintético y los electrodomésticos de consumo han experimentado colectivamente un crecimiento, impulsado por las restricciones regulatorias sobre el PVC y los ftalatos. Las preferencias regionales son distintas: el mercado de monómero de etileno propileno dieno de la región Asia-Pacífico se ha inclinado hacia la automoción y la electrónica; América del Norte ha mostrado preferencia por las renovaciones de construcción; y Europa, tras endurecer los límites de COV en 2025, se ha orientado hacia interiores especiales curados con peróxido.

Análisis Geográfico

Asia-Pacífico lideró el mercado de monómero de etileno propileno dieno con el 56,15% del volumen global en 2025 y crecerá a una CAGR del 4,63% hasta 2031, ya que la producción de NEV de China, el impulso de India en el riego por goteo y las expansiones de fibra 5G en el Sudeste Asiático estimulan la demanda de compuestos. La instalación de Ichihara de Mitsui, con una capacidad significativa, tiene la mira puesta en los grados premium de metaloceno. Mientras tanto, tras firmar un memorando de entendimiento en 2024 con SK Geocentric, Kumho Polychem ha estado orientando su planta de Yeosu hacia la producción de caucho de origen biológico certificado ISCC PLUS. Las provincias costeras de China están pagando un precio premium por las especificaciones de curado con peróxido, que cumplen los estándares para las exportaciones europeas, lo que genera un panorama de precios diferenciado a nivel nacional.

América del Norte capturó una participación de mercado notable en 2025. Si bien las mesetas automotrices han limitado el crecimiento del volumen, la instalación de Plaquemine de Dow ha reanudado operaciones, produciendo NORDEL REN de origen biológico para exportaciones. Simultáneamente, Lion Elastomers ha estado mejorando sus operaciones añadiendo líneas de acabado para emulsiones a base de agua. Los compuestos mexicanos han experimentado un crecimiento significativo, impulsado por el acercamiento del ensamblaje de vehículos eléctricos de EE. UU. y una creciente demanda especializada, especialmente bajo los mandatos de reporte de carbono del SB 253 de California.

Europa, con una participación considerable en 2025, ha experimentado la tasa de crecimiento más lenta, principalmente debido a los altos costos de energía que comprimen los márgenes. En respuesta a la dinámica del mercado, LANXESS ha modernizado su instalación de Geleen para enfatizar la producción curada con peróxido y de origen biológico, tras el cierre de su línea de Marl. Para contrarrestar la lenta producción automotriz de la UE, Versalis ha estado exportando estratégicamente sus grados de suspensión de Ferrara hacia el Norte de África y Oriente Medio.

América del Sur, junto con Oriente Medio y África, constituyó una porción menor del volumen global. La empresa conjunta KEMYA de ExxonMobil ha estado aprovechando los insumos de bajo costo, fijando precios de sus productos por debajo de las tasas al contado de Asia, ejerciendo así presión sobre los márgenes regionales. Brasil ha experimentado un repunte, gracias al gasto en infraestructura, mientras que los actores del Golfo han estado canalizando inversiones hacia centros de composición aguas abajo, con el objetivo de capturar mayor valor en lugar de simplemente exportar caucho en fardos de producto básico.

Panorama Competitivo

El mercado de monómero de etileno propileno dieno (EPDM) está moderadamente consolidado. Los productores de Oriente Medio explotan corrientes integradas de etileno-propileno para socavar los precios globales, obligando a las unidades de América del Norte y Europa a detener operaciones o pivotar hacia especialidades como membranas de techado curables con peróxido y emulsiones de EPDM a base de agua. Los compuestos disruptivos lanzan EPDM injertado con anhídrido maleico compatible con sustratos de poliamida y metal, ampliando el uso en ensamblajes de reducción de peso donde se eliminan los sujetadores mecánicos. El EPDM de metaloceno de plantas chinas amenaza las rentas tecnológicas occidentales a medida que los productores locales replican perfiles de distribución de composición estrecha que antes justificaban primas de precio de dos dígitos. El crecimiento en espacios no explorados reside en los sellados de hidrógeno y las mezclas de TPV de origen biológico que satisfacen los mandatos de economía circular. Lion Elastomers y Emulco comercializan emulsiones a base de agua, posicionando el EPDM para recubrimientos de bajo contenido de COV, mientras que Dow y Kumho certifican líneas de origen biológico que ayudan a los fabricantes de automóviles a cumplir los objetivos de Alcance 3 bajo el CBAM de la UE y el SB 253 de California.

Líderes de la Industria de Monómero de Etileno Propileno Dieno (EPDM)

ARLANXEO

Exxon Mobil Corporation

SK geocentric Co., Ltd.

Dow

Kumho P&B Chemicals (Kumho Polychem)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Trelleborg Sealing Solutions introdujo nuevos grados de caucho EPDM diseñados para reducir la huella de carbono del producto hasta en un 55%. Estos grados de caucho de monómero de etileno propileno dieno (EPDM) están disponibles en variantes de 70 Shore A y 80 Shore A.

- Agosto de 2025: ARLANXEO lanzó en India los grados Keltan Eco-B y Eco-BC con certificación ISCC PLUS, ofreciendo alternativas de EPDM de base biológica con un rendimiento idéntico al de los cauchos convencionales.

Alcance del Informe Global del Mercado de Monómero de Etileno Propileno Dieno (EPDM)

El Monómero de Etileno Propileno Dieno (EPDM) es un copolímero, y sus elastómeros exhiben propiedades como resistencia al calor, al ozono/intemperie y al envejecimiento. Se utiliza en la industria automotriz, techado e impermeabilización para diversas aplicaciones.

El mercado de monómero de etileno propileno dieno (EPDM) está segmentado por proceso de fabricación, aplicación y geografía. Por proceso de fabricación, el mercado está segmentado en proceso de polimerización en solución, proceso de suspensión/lechada y proceso de polimerización en fase gaseosa. Por aplicación, el mercado está segmentado en automotriz, construcción y edificación, manufactura, eléctrico y electrónico, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el monómero de etileno propileno dieno (EPDM) en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en base al volumen (Toneladas).

| Proceso de Polimerización en Solución |

| Proceso de Suspensión/Lechada |

| Proceso de Polimerización en Fase Gaseosa |

| Automotriz |

| Construcción y Edificación |

| Manufactura |

| Eléctrico y Electrónico |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| España | |

| Turquía | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proceso de Fabricación | Proceso de Polimerización en Solución | |

| Proceso de Suspensión/Lechada | ||

| Proceso de Polimerización en Fase Gaseosa | ||

| Por Aplicación | Automotriz | |

| Construcción y Edificación | ||

| Manufactura | ||

| Eléctrico y Electrónico | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué ruta de producción está ganando participación dentro de la producción global de EPDM?

La polimerización en suspensión/lechada es la ruta de más rápido crecimiento con una CAGR del 4,83% en 2025, porque reduce el uso de energía y la intensidad de capital en comparación con los procesos en solución.

¿Qué está impulsando la adopción del EPDM en la infraestructura de telecomunicaciones?

Los despliegues de 5G requieren cubiertas de cables resistentes a los rayos UV y al ozono; el EPDM cumple con las pruebas de intemperie de la IEC 60502 y tiene una constante dieléctrica favorable que minimiza la pérdida de señal.

¿Cómo afecta la competencia del TPO a la demanda de EPDM?

Los TPO desplazan al EPDM en las piezas exteriores automotrices donde la reciclabilidad y el pintado en molde reducen los costos de ensamblaje, disminuyendo el uso de EPDM en América del Norte.

¿Cuál es la demanda global actual del mercado de EPDM y su crecimiento esperado para 2031?

El tamaño del Mercado de Monómero de Etileno Propileno Dieno fue valorado en 2,11 millones de toneladas en 2025 y se estima que crecerá desde 2,20 millones de toneladas en 2026 hasta alcanzar 2,73 millones de toneladas en 2031, a una CAGR del 4,38% durante el período de pronóstico (2026-2031).

Última actualización de la página el: