Tamaño y Participación del Mercado de Software de Gestión del Capital Humano

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

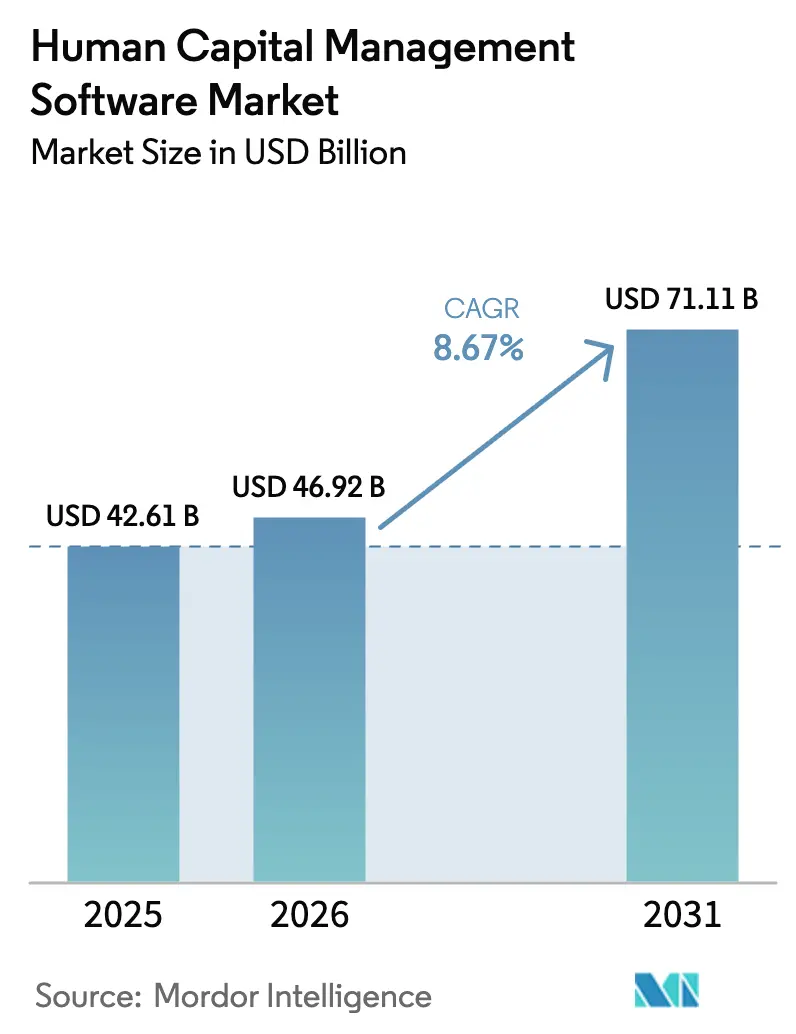

| Tamaño del Mercado (2026) | 46.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión del Capital Humano por Mordor Intelligence

Se espera que el tamaño del mercado de software de gestión del capital humano crezca de USD 42,61 mil millones en 2025 a USD 46,92 mil millones en 2026 y se prevé que alcance USD 71,11 mil millones en 2031 a una CAGR del 8,67% durante 2026-2031. Las empresas están priorizando suites nativas en la nube que integran copilotos de inteligencia artificial generativa en los flujos de trabajo de nóminas, talento y aprendizaje, lo que permite análisis en tiempo real y reduce los tiempos de resolución del servicio de asistencia de días a minutos. La demanda también aumenta a medida que los gobiernos digitalizan la administración tributaria e imponen la presentación de informes de nóminas en tiempo real, intensificando la necesidad de motores de cumplimiento automatizados. Los proveedores se diferencian mediante certificaciones ISO 27001 y SOC 2 Tipo II, que alivian las preocupaciones sobre la soberanía de los datos sin sacrificar la escalabilidad. La intensidad competitiva se mantiene elevada mientras los proveedores heredados defienden sus bases instaladas y los disruptores respaldados por capital de riesgo atraen financiación sustancial, lo que subraya un mercado que recompensa la innovación continua de productos.

Conclusiones Clave del Informe

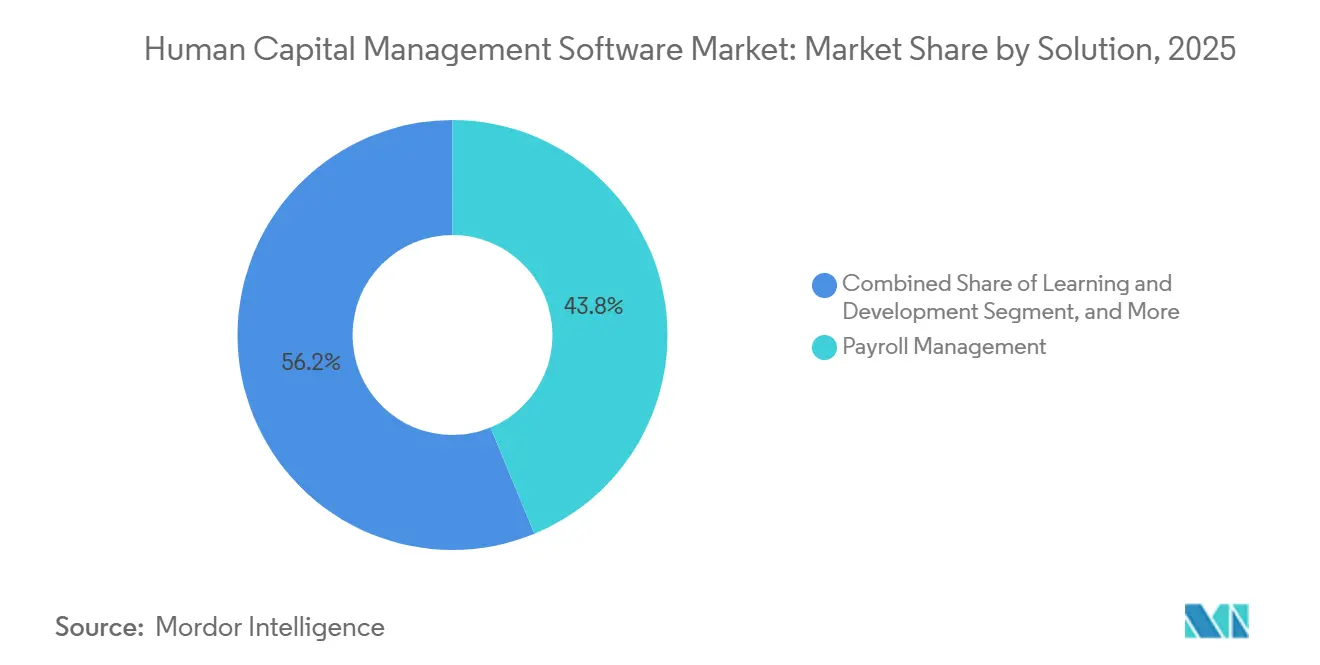

- Por solución, la gestión de nóminas lideró con una participación de ingresos del 43,78% en 2025, mientras que el aprendizaje y el desarrollo registró la CAGR más rápida del 9,72% hasta 2031.

- Por implementación, las instalaciones locales capturaron el 55,83% de los ingresos en 2025; se prevé que la nube se expanda a una CAGR del 9,11% hasta 2031.

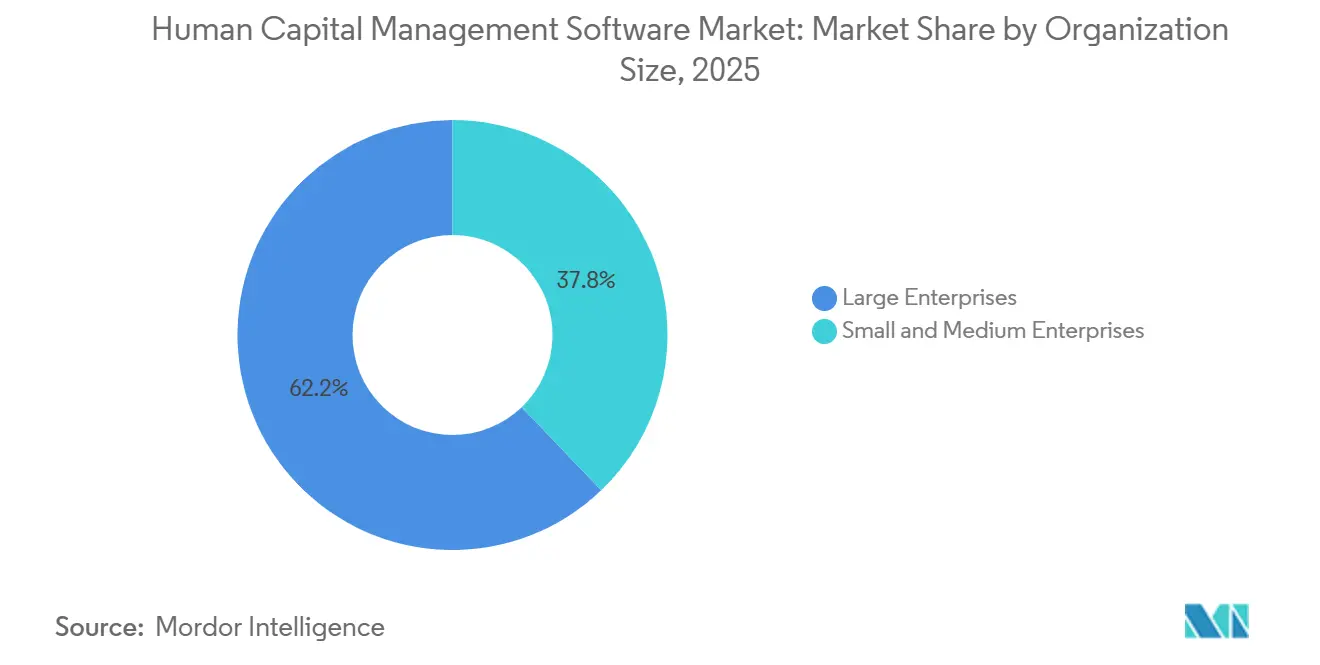

- Por tamaño de organización, las grandes empresas representaron el 62,17% del gasto en 2025, aunque las pymes avanzan a una CAGR del 9,04% hasta 2031.

- Por sector industrial, la banca, los servicios financieros y los seguros (BFSI) representaron el 22,89% del mercado de software de gestión del capital humano en 2025, mientras que se proyecta que el sector sanitario crezca a una CAGR del 10,93% hasta 2031.

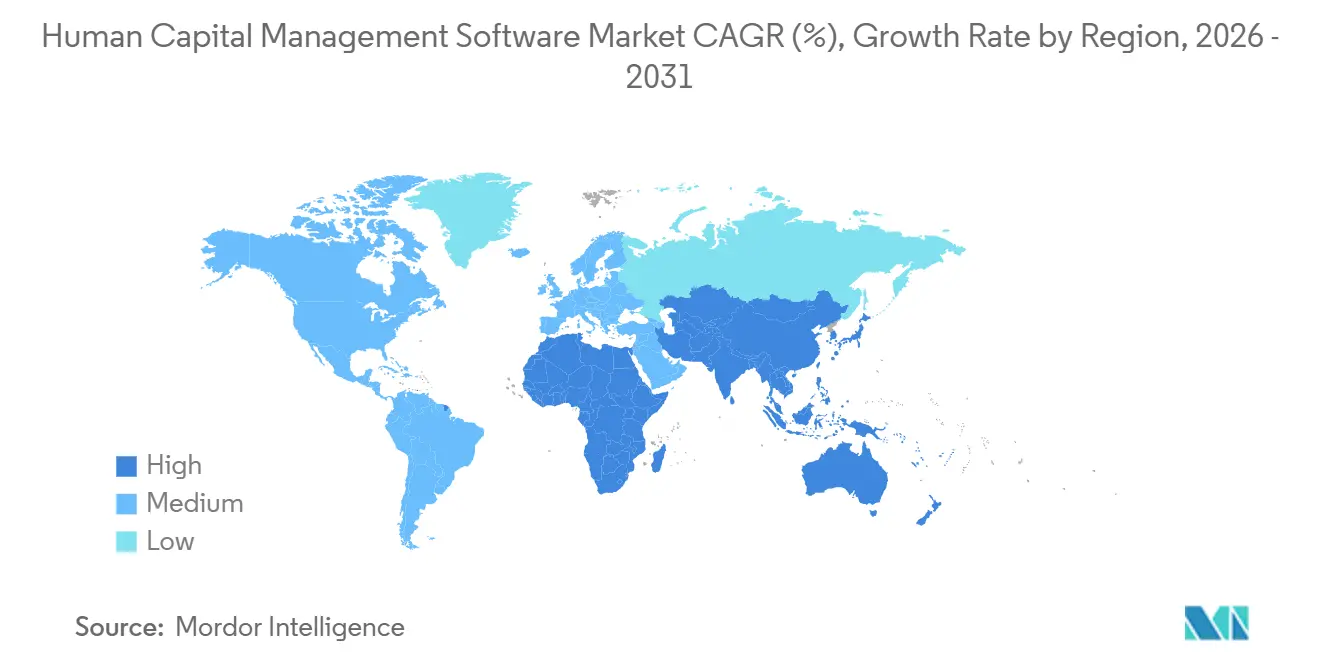

- Por geografía, América del Norte lideró con el 37,62% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 9,61% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión del Capital Humano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Plataformas de Gestión del Capital Humano Nativas en la Nube | +2.1% | Global, con aceleración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las Suites Integradas de Talento y Nóminas Ganan Terreno | +1.8% | Global, particularmente en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis de la Fuerza Laboral e IA para Recursos Humanos Estratégicos | +1.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de Cumplimiento para Nóminas y Tributación Globales | +1.3% | Global, con mayor impacto en Europa, Asia-Pacífico y operaciones multinacionales | Largo plazo (≥ 4 años) |

| Los Copilotos de Inteligencia Artificial Generativa Aceleran la Prestación de Servicios de Recursos Humanos | +1.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los Modelos de Planificación de la Fuerza Laboral Basados en Competencias Reemplazan las Estructuras Centradas en el Puesto de Trabajo | +0.9% | Global, con ganancias tempranas en América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Plataformas de Gestión del Capital Humano Nativas en la Nube

La arquitectura nativa en la nube desacopla las capas de cómputo, almacenamiento y aplicaciones, lo que permite a los proveedores ofrecer actualizaciones de funciones semanales que aceleran los ciclos de innovación. Workday Data Cloud, lanzado en septiembre de 2025, transmite datos de empleados, financieros y operativos en tiempo real a través de API abiertas, eliminando el ETL por lotes y respaldando el análisis interfuncional.[1]Workday Inc., "Lanzamiento de Workday Data Cloud," investor.workday.com Las empresas adquieren la capacidad de alinear la capacidad de la fuerza laboral con los pronósticos de demanda, mejorando la velocidad de toma de decisiones y reduciendo los costos de integración. La encuesta de migración de Deloitte de 2025 mostró que el 68% de las empresas seleccionó una innovación más rápida por encima del ahorro de costos como el principal impulsor de la adopción de la nube. La seguridad sigue siendo crucial, por lo que las certificaciones ISO 27001 y SOC 2 Tipo II ahora están integradas directamente en los flujos de trabajo de adquisiciones para acortar las revisiones de riesgos. En conjunto, estos factores añaden un impulso duradero al mercado de software de gestión del capital humano al reducir la deuda técnica y aumentar el tiempo de obtención de valor.

Las Suites Integradas de Talento y Nóminas Ganan Terreno

Las organizaciones están consolidando múltiples soluciones puntuales en suites unificadas para eliminar los retrasos de conciliación que pueden consumir entre 15 y 20 horas de finanzas por ciclo de pago. ADP Workforce Suite, lanzado en noviembre de 2025, agrupa nóminas, seguimiento del tiempo, beneficios y módulos de talento para empresas con menos de 1.000 empleados, reduciendo los plazos de implementación de trimestres a semanas. Deel procesa USD 22 mil millones en nóminas globales en 150 países, automatizando las declaraciones de seguro social e impuestos que cambian trimestralmente, lo que ilustra la ventaja de cumplimiento de los flujos de datos consolidados.[2]Deel Inc., "Anuncio de Financiación Serie E," deel.com Las plataformas unificadas también permiten análisis predictivos que vinculan los cambios de compensación con el riesgo de rotación, una capacidad que McKinsey identificó como crítica para retener a los empleados de alto rendimiento. Al resolver los puntos de dolor operativos y habilitar perspectivas estratégicas, las suites integradas amplían materialmente la base de usuarios potenciales.

Análisis de la Fuerza Laboral e IA para Recursos Humanos Estratégicos

Los análisis en tiempo real incorporan datos de rendimiento, compromiso y competencias para identificar brechas de sucesión antes de que interrumpan las operaciones. ADP Assist, introducido en septiembre de 2025, ofrece consultas conversacionales que comprimen la creación de informes de horas a segundos. La Red de Socios de Agentes de IA de Workday permite que agentes de terceros ejecuten la inscripción en beneficios o las aprobaciones de permisos remunerados, reduciendo los volúmenes de tickets de recursos humanos hasta en un 40% en los primeros pilotos. Los modelos predictivos de rotación permiten intervenciones entre 60 y 90 días antes de las salidas voluntarias, generando ahorros medibles en los costos de reemplazo. A medida que los análisis migran de descriptivos a prescriptivos, los recursos humanos pasan del mantenimiento de registros a la configuración proactiva de la fuerza laboral, fortaleciendo la trayectoria de crecimiento del mercado de software de gestión del capital humano.

Mandatos de Cumplimiento para Nóminas y Tributación Globales

Los gobiernos están digitalizando las regulaciones fiscales y laborales, obligando a las empresas a modernizar sus motores de nóminas. La facturación electrónica del GST de India y las conciliaciones mensuales, las matrices de seguro social específicas por provincia de China y las reglas de auditoría de sesgos de la Ley de IA de la UE elevan la penalización por incumplimiento. La encuesta global de nóminas de PwC de 2025 encontró que el 72% de las multinacionales incurrió en al menos una penalización de nómina, con un promedio de USD 250.000 en los 24 meses anteriores. Incorporar inteligencia regulatoria en las plataformas de gestión del capital humano mitiga estos riesgos, sosteniendo precios premium y la adopción en todas las regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -1.4% | Global, con mayor impacto en Europa y América del Norte debido a la aplicación del RGPD y la CCPA | Corto plazo (≤ 2 años) |

| Costo y Complejidad de la Migración desde Sistemas Heredados | -1.1% | Global, particularmente en grandes empresas con sistemas locales en América del Norte y Europa | Mediano plazo (2-4 años) |

| Baja Adopción por Parte de los Usuarios Finales de Suites Complejas | -0.8% | Global, con mayor impacto en las pymes y los mercados emergentes | Mediano plazo (2-4 años) |

| El Riesgo de Litigios por Sesgo Algorítmico Restringe los Despliegues | -0.6% | América del Norte y Europa, con escrutinio regulatorio emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las plataformas de gestión del capital humano almacenan información personal y de compensación sensible, lo que las convierte en objetivos principales para el ransomware. La brecha de seguridad de Cleo en diciembre de 2024 expuso registros de nóminas en empleadores multinacionales y puso de relieve las vulnerabilidades en las herramientas de transferencia de archivos de terceros. Las multas del RGPD y la CCPA pueden alcanzar cientos de millones, como lo ejemplifica la penalización de EUR 1.200 millones (USD 1.410 millones) impuesta a Meta en 2023, lo que aumenta el escrutinio de los compradores sobre los controles de los proveedores.[3]Financial Times, "Meta Multada con EUR 1.200 Millones por Violaciones del RGPD," ft.com Las empresas ahora exigen arquitecturas de confianza cero, autenticación multifactor y cifrado en reposo y en tránsito como requisitos básicos, lo que eleva los costos de desarrollo para los proveedores más pequeños y ralentiza los ciclos de adquisición.

Costo y Complejidad de la Migración desde Sistemas Heredados

La migración desde suites locales altamente personalizadas a plataformas en la nube puede durar entre 12 y 18 meses y costar entre USD 5 y 10 millones para empresas con más de 10.000 empleados. Las reglas de negocio personalizadas a menudo chocan con los modelos de datos en la nube estandarizados, lo que obliga a realizar dolorosas concesiones entre el rediseño de procesos y la personalización. Deloitte informó que el 43% de las empresas retrasó o abandonó proyectos tras subestimar las cargas de trabajo de integración. La carga financiera se extiende a la formación, los honorarios de consultores y las caídas de productividad durante los cambios, lo que frena las tasas de adopción a corto plazo incluso cuando los beneficios a largo plazo siguen siendo claros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Las Nóminas Siguen Dominando, el Aprendizaje se Acelera

La gestión de nóminas representó la mayor parte de los ingresos de 2025 con un 43,78%, una posición respaldada por códigos fiscales cada vez más complejos, mandatos de seguro social y obligaciones de presentación en tiempo real. La automatización de Deel de USD 22 mil millones en nóminas anuales en 150 países muestra por qué las empresas priorizan las plataformas que incorporan lógica estatutaria local y conversión de divisas a escala. La participación del mercado de software de gestión del capital humano en nóminas refleja las penalizaciones financieras directas vinculadas a las inexactitudes en los pagos. Mientras tanto, el aprendizaje y el desarrollo avanzó a una CAGR del 9,72%, la más rápida entre los segmentos de soluciones, ya que McKinsey registró que el 87% de los ejecutivos enfrentaba escasez crítica de competencias. La adquisición de Sana por parte de Workday por USD 1.100 millones en noviembre de 2025 integró la gestión del conocimiento impulsada por IA, lo que permite que los itinerarios de mejora de competencias se adapten a la competencia de los empleados en tiempo real.

La tendencia de convergencia difumina las líneas de solución tradicionales. Los módulos de talento ahora aprovechan los datos de nóminas para correlacionar los cambios de compensación con el riesgo de rotación, mientras que los motores de gestión de la fuerza laboral integran registros de aprendizaje para verificar el cumplimiento de los requisitos de formación. ADP Workforce Suite agrupa nóminas, seguimiento del tiempo y beneficios en una sola suscripción para eliminar los retrasos de conciliación y reducir el costo total de propiedad para los compradores del mercado medio. A medida que los proveedores empaquetan funciones antes discretas en flujos de trabajo cohesivos, los compradores juzgan las ofertas por la amplitud de la inteligencia integrada en lugar del número de módulos, una dinámica que mantendrá el crecimiento del mercado de software de gestión del capital humano por encima de los niveles del PIB hasta 2031.

Por Implementación: El Impulso de la Nube Supera a los Rezagados Locales

Las implementaciones locales aún representaron el 55,83% del gasto de 2025, principalmente en organizaciones del sector BFSI y gubernamentales que citan mandatos de soberanía de datos y trazabilidad de auditorías. Sin embargo, se proyecta que las suscripciones en la nube aumenten a una CAGR del 9,11% hasta 2031, ya que las certificaciones ISO 27001 y SOC 2 Tipo II fomentan la confianza en los sectores regulados. El acceso a la API en tiempo real de Workday Data Cloud elimina la latencia por lotes de los procesos ETL heredados, lo que permite a los equipos de finanzas, cadena de suministro y recursos humanos operar desde un conjunto de datos común sin servidores locales. La encuesta de Deloitte de 2025 reveló que el 68% de los adoptantes de la nube valoró los ciclos de innovación semanales por encima del ahorro de costos, lo que indica una justificación estratégica, y no meramente económica, para la migración.

Los modelos híbridos ofrecen una vía de transición, con empresas que anclan las nóminas estatutarias de forma local mientras trasladan los módulos de talento y aprendizaje a la nube. Los proveedores están respondiendo localizando centros de datos para cumplir con las normas del RGPD y la CCPA, aunque dicha expansión aumenta los gastos de infraestructura entre un 20 y un 30%. A medida que los motores de cumplimiento y los copilotos de IA se lanzan primero en la nube, el rezago de las instalaciones locales se ampliará, incentivando a los adoptantes tardíos a reevaluar las compensaciones entre riesgo y recompensa. Estas dinámicas refuerzan la inclinación a largo plazo hacia los flujos de ingresos por suscripción en el mercado de software de gestión del capital humano.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Funcionalidad

Las grandes empresas representaron el 62,17% del gasto en 2025, lo que refleja la complejidad multinacional, las normas sindicales y los controles de acceso avanzados basados en roles. Sin embargo, se prevé que las pymes se expandan a una CAGR del 9,04%, impulsadas por precios de suscripción que eliminan las tarifas de licencia iniciales y comprimen la implementación a semanas. ADP Workforce Suite se dirige a empresas con menos de 1.000 empleados con planes predecibles por empleado por mes que alinean los costos con la plantilla. Deel superó los USD 1.000 millones en ingresos recurrentes anuales en 2025 al atender a 37.000 empresas que buscan cumplimiento en la contratación multinacional, lo que demuestra que las pymes valoran el alcance global tanto como la funcionalidad local.

La recaudación de USD 450 millones de Rippling en mayo de 2025 destacó el apetito por plataformas que fusionan nóminas, beneficios, aprovisionamiento de TI y gestión de dispositivos, lo que permite a los equipos pequeños reemplazar más de cinco soluciones puntuales. Los proveedores ahora ofrecen asistentes de configuración de autoservicio, interfaces de usuario intuitivas y flujos de trabajo con plantillas que reducen la dependencia de los consultores. Como resultado, las barreras de adopción relacionadas con la usabilidad y la gestión del cambio están disminuyendo, ampliando el conjunto de oportunidades para el mercado de software de gestión del capital humano entre las organizaciones con recursos limitados.

Por Sector Industrial: Los Controles Financieros Impulsan el Gasto en BFSI, las Brechas de Competencias Impulsan el Sector Sanitario

La banca, los servicios financieros y los seguros (BFSI) capturaron el 22,89% de los ingresos de 2025 porque las normas de Basilea III, Dodd-Frank y MiFID II exigen pistas de auditoría que conecten las decisiones de compensación con los marcos de riesgo. Los motores de nóminas automatizados simplifican los cálculos de remuneración variable y los calendarios de diferimiento que las hojas de cálculo tradicionales no pueden gestionar a escala. Por el contrario, el sector sanitario es el vertical de más rápido crecimiento, con una CAGR del 10,93%, pero está presionado por la escasez de enfermeras que superó las 200.000 vacantes en 2024, según la Asociación Americana de Hospitales. Los módulos de gestión de la fuerza laboral optimizan la programación de turnos, rastrean las fechas de vencimiento de licencias e identifican las brechas de credenciales para evitar multas regulatorias.

Las empresas de TI y telecomunicaciones implementan sistemas de aprendizaje para combatir la rápida obsolescencia de las competencias tecnológicas, mientras que los fabricantes adoptan suites de gestión del capital humano para gestionar las cláusulas de negociación colectiva y el cumplimiento de la formación en seguridad. El comercio minorista depende de la previsión de mano de obra basada en la demanda para dotar de personal a las tiendas de manera eficiente durante los períodos pico. La adopción gubernamental se inclina hacia las instalaciones locales o las pilas de código abierto para abordar las restricciones de soberanía y presupuesto, lo que ralentiza la adopción de la nube en relación con sus pares del sector privado. Estas necesidades diferenciadas garantizan que el mercado de software de gestión del capital humano continúe diversificando sus hojas de ruta de funciones por vertical.

Análisis Geográfico

América del Norte representó el 37,62% de los ingresos de 2025, impulsada por los altos costos laborales, la madurez de la penetración del software como servicio y un panorama regulatorio activo que fomenta las actualizaciones continuas de las plataformas. Los compradores de la región adoptan rápidamente los copilotos de IA para reducir las cargas de trabajo manuales de recursos humanos y acelerar la generación de perspectivas. Europa le sigue de cerca, pero las obligaciones de localización de datos impulsadas por el RGPD obligan a los proveedores a operar centros de datos regionales e invertir en cifrado avanzado, lo que eleva el costo total de propiedad. La Ley de IA de la UE, vigente desde agosto de 2024, distingue aún más el mercado al exigir auditorías de sesgos e informes de explicabilidad, elevando así las barreras de entrada para los nuevos participantes.

Asia-Pacífico está preparada para liderar con una sólida tasa de crecimiento de CAGR del 9,61% hasta 2031. Este auge está impulsado por el impulso de India hacia la digitalización del GST, la introducción de cuadrículas de seguro social a nivel provincial en China y los nuevos límites de horas extraordinarias de Japón, todos los cuales aumentan las complejidades de las nóminas. Los actores locales como Ramco Systems están capitalizando esta tendencia, adaptando las normas de nóminas autóctonas en más de 45 países. Sus esfuerzos garantizan la resonancia cultural y el cumplimiento, convirtiéndolos en una opción preferida para los clientes regionales.

La adopción en Oriente Medio y África se concentra en las economías del Consejo de Cooperación del Golfo, donde la gestión de la fuerza laboral expatriada y los programas de nacionalización requieren nóminas en múltiples divisas y funciones de seguimiento de visados. América del Sur enfrenta volatilidad cambiaria y cambios frecuentes en las normas fiscales, lo que hace que la inteligencia de cumplimiento en tiempo real sea crítica. En conjunto, estos catalizadores regionales impulsan el mercado de software de gestión del capital humano más allá de sus bastiones históricos y diversifican los flujos de ingresos.

Panorama regulatorio

La regulación del software de HCM se centra cada vez más en la privacidad de los datos, las transferencias transfronterizas de datos y la gobernanza de la IA utilizada en las decisiones de empleo. En la Unión Europea, la Ley de IA de la UE entró en vigor el 1 de agosto de 2024, y las prácticas de IA prohibidas serán exigibles a partir del 2 de agosto de 2025. Los usos en RR. HH., como los sistemas que evalúan o toman decisiones relacionadas con el empleo, pueden estar sujetos a obligaciones de alto riesgo, con cronogramas de aplicación vinculados al 2 de agosto de 2026 (con posibles ajustes de calendario señalados en el marco de la actividad ómnibus de la UE).

En Estados Unidos, la Comisión para la Igualdad de Oportunidades en el Empleo (EEOC) mantiene su Iniciativa de IA y Equidad Algorítmica, reforzando que los principios antidiscriminación del Título VII se aplican cuando los empleadores utilizan herramientas algorítmicas para el reclutamiento, la selección y la contratación. El procesamiento transfronterizo de datos de RR. HH. también depende de mecanismos de transferencia reconocidos y garantías de los proveedores. El Marco de Privacidad de Datos UE-EE. UU. (DPF) respalda las transferencias entre la UE (y los marcos relacionados del Reino Unido y Suiza) y Estados Unidos para las organizaciones participantes, y los principales proveedores de HCM utilizan certificaciones DPF y declaraciones relacionadas como elementos de adquisición para clientes multinacionales (por ejemplo, UKG emitió una declaración DPF actualizada con fecha del 17 de febrero de 2026). Esta combinación regulatoria está impulsando a los proveedores de HCM a combinar motores de cumplimiento (nómina, impuestos e informes estatutarios) con funciones de gobernanza de IA auditables, incluidos el monitoreo de sesgos y controles de explicabilidad para los flujos de trabajo de talento y contratación.

Análisis de la cadena de valor

La cadena de valor del software de HCM comienza con los proveedores de plataformas que desarrollan módulos básicos de RR. HH., nómina, talento, aprendizaje y gestión de la fuerza laboral, y luego se extiende a través de la infraestructura en la nube, los socios de implementación y un ecosistema creciente de organismos de integración y estándares de datos. Los integradores de sistemas globales y las consultoras operativizan las implementaciones y la gestión del cambio para grandes empresas, como lo ejemplifica Infosys al comenzar la implementación de Oracle Cloud HCM para Telenor Shared Services con el fin de unificar RR. HH. con procesos empresariales más amplios.

Las asociaciones tecnológicas también dan forma a la entrega posterior. La asociación de Workday con Randstad (febrero de 2025) conecta Workday Recruiting Agent con la red de talento de Randstad, y la alianza de Phenom con Deloitte (marzo de 2025) combina una plataforma de experiencia del talento con servicios de asesoría y transformación. Las capas de interoperabilidad determinan cada vez más la velocidad de adopción y el costo total de propiedad, especialmente cuando los clientes consolidan soluciones puntuales en suites. Organismos de estándares como el HR Open Standards Consortium respaldan el intercambio de datos entre los flujos de trabajo de reclutamiento, aprendizaje y evaluación, incluida la especificación de API abierta Jobs and Employment Data Exchange (JEDx) finalizada en octubre de 2024 y actualizaciones más amplias de estándares (por ejemplo, la versión 4.4 publicada en febrero de 2024). En cuanto a distribución e integración, asociaciones como la de UKG con Payroll Integrations (abril de 2025) y ServiceNow con UKG (mayo de 2025) hacen hincapié en conectores, automatización de flujos de trabajo y estructuras de IA agencial que mueven datos entre nómina, beneficios, prestación de servicios de RR. HH. y plataformas empresariales adyacentes.

Panorama Competitivo

El campo competitivo combina proveedores empresariales consolidados con startups de alto crecimiento. SAP, Oracle y Workday protegen extensas bases instaladas incorporando funciones de inteligencia artificial generativa en todos los módulos y realizando adquisiciones específicas. La compra de Sana por parte de Workday en noviembre de 2025 por USD 1.100 millones añadió gestión del conocimiento con IA, mientras que su adquisición pendiente de Pipedream amplía la automatización de flujos de trabajo basada en agentes. ADP respondió lanzando Workforce Suite e introduciendo ADP Assist para fusionar el análisis conversacional con la detección de anomalías. El documento técnico de Oracle de octubre de 2025 que comparaba la IA de Fusion Cloud HCM con sus pares destacó las intensas batallas por la paridad de funciones.

Los disruptores aprovechan el diseño basado en API y las tendencias de contratación remota. Deel y Rippling aseguraron más de USD 750 millones en financiación combinada en 2025, empaquetando nóminas, beneficios y administración de TI a precios que superan a las pilas heredadas hasta en un 40%. Las oportunidades de espacio en blanco giran en torno a las nóminas multinacionales para pymes, la planificación de la fuerza laboral basada en competencias y las herramientas de mitigación de sesgos algorítmicos alineadas con las nuevas regulaciones.

La presencia de centros de datos regionales, las certificaciones de seguridad integradas y las configuraciones de autoservicio que reducen los gastos de consultoría definen ahora la diferenciación tecnológica. Estos factores permiten a las empresas mejorar la eficiencia operativa, garantizar la seguridad de los datos y minimizar la dependencia de los servicios de consultoría externos. A la luz de estas tendencias, el mercado de software de gestión del capital humano se ha convertido en una arena competitiva donde el ritmo de la innovación frecuentemente eclipsa el peso del legado de marca, lo que obliga a las empresas a adaptarse e innovar continuamente para mantener su posición en el mercado.

Líderes de la Industria del Software de Gestión del Capital Humano

SAP SE

Oracle Corporation

Workday Inc.

ADP LLC

Ultimate Kronos Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en la inteligencia de cumplimiento y las funciones de gobernanza de IA que convierten la complejidad regulatoria en flujos de trabajo auditables en la contratación, la nómina y la gestión de ausencias. La clasificación de ciertos sistemas de decisión de empleo como de alto riesgo por parte de la Ley de IA de la UE está impulsando a los proveedores a operativizar controles de sesgo, documentación y trazabilidad dentro de los flujos de trabajo de HCM, en lugar de tratarlos como políticas externas. Las medidas de los proveedores en 2026 reflejan esta dirección: SD Worx lanzó su capacidad de monitoreo regulatorio Legal Watch en varios países europeos (abril de 2026), y Mitratech amplió su ecosistema de IA ARIES con soluciones de inteligencia de cumplimiento de RR. HH. (julio de 2026). Ambas están diseñadas para reducir el tiempo entre el cambio regulatorio y la configuración conforme.

Otra área de oportunidad es el cambio hacia integraciones agenciales y deterministas que permiten a los asistentes de IA ejecutar resultados de RR. HH. mientras se preserva la precisión de los cálculos y la auditabilidad. Symmetry lanzó un servidor MCP para su motor de impuestos de nómina (julio de 2026) para hacer que los cálculos deterministas de impuestos de nómina sean accesibles para los agentes de IA. isolved introdujo agentes de IA autónomos y conectó su plataforma con Anthropic Claude (junio de 2026), lo que señala un cambio de los paneles de control a flujos de trabajo de toma de acción en implementaciones para pymes y mercados medios. Los puntos de referencia de estandarización y adquisición también respaldan la adopción, incluida la publicación por parte de ISO de la norma ISO 30201:2026 (junio de 2026) para sistemas de gestión de RR. HH. como punto de referencia adicional para las organizaciones que formalizan requisitos de HRMS. Los programas de modernización del sector público y de grandes empresas vinculados a los cronogramas de fin de soporte de sistemas heredados también generan ciclos de sustitución que favorecen a las suites nativas de la nube con sólidas herramientas de integración y cumplimiento.

Desarrollos recientes del sector

- Julio de 2026: Paylocity adquirió Aidora para fortalecer la gestión de ausencias habilitada por IA y la automatización del cumplimiento. El acuerdo extiende la cobertura de Paylocity de los flujos de trabajo de ausencias regulados dentro de suites de HCM más amplias, ajustando la integración entre el tiempo libre, las reglas de política y el autoservicio de los empleados.

- Noviembre de 2025: Workday completó su adquisición de Sana por 1.100 millones de USD, añadiendo capacidades de gestión del conocimiento impulsadas por IA a su cartera de aprendizaje y desarrollo. La integración respalda una capacitación más personalizada e incorpora la detección de contenido impulsada por IA de forma más profunda en los flujos de trabajo de HCM.

- Marzo de 2024: Oracle anunció que Nokia trasladó sus funciones globales de RR. HH. a Oracle Fusion Cloud HCM como parte de la modernización de sus operaciones de RR. HH. La transición pone de relieve la continua migración empresarial de pilas de RR. HH. locales y fragmentadas hacia plataformas de HCM en la nube unificadas que centralizan los datos y agilizan la estandarización de procesos globales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el software de gestión del capital humano (HCM) utilizado para ejecutar procesos de RR. HH., como registros de empleados, nómina, programación de la fuerza laboral, flujos de trabajo de talento y aprendizaje, e informes relacionados. Lo tratamos como un mercado global de software medido en USD corrientes.

Exclusiones del alcance: Se excluyen la subcontratación de nómina y los servicios generales de asesoría o consultoría de RR. HH. que no se venden como ingresos de software de HCM.

Descripción general de la segmentación

- Por Solución

- Gestión de Nóminas

- Gestión del Talento

- Gestión de la Fuerza Laboral

- Administración Central de Recursos Humanos

- Aprendizaje y Desarrollo

- Por Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Sector Industrial

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Manufactura

- Sector Sanitario

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Otros Sectores Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando el conjunto de demanda de software de HCM en todas las regiones, y luego verificando qué deben cumplir típicamente los empleadores y qué suelen digitalizar primero. Nos referimos a tipos de fuentes públicas como la Oficina de Estadísticas Laborales de EE. UU., Eurostat, el Banco Mundial y la OCDE para indicadores de fuerza laboral y salarios que dan forma a las necesidades de automatización de RR. HH. y nómina.

Para mantener los supuestos bien fundamentados, también revisamos materiales ilustrativos de organismos reguladores y de estandarización, además de conjuntos de datos públicos sobre empleos y habilidades que afectan la adopción de tecnología de RR. HH. Se utilizaron presentaciones de empresas, presentaciones de resultados y prensa empresarial confiable para comprender la dirección de precios, el momento de la migración a la nube y cómo se agrupan los módulos. Cuando fue necesario, las suscripciones de pago a datos financieros de empresas y bases de datos de patentes ayudaron a confirmar la dirección del producto y la combinación de ingresos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con compradores de RR. HH. y TI, socios de implementación y líderes de producto que pueden describir los patrones de adopción y renovación de módulos desde la entrega diaria. Debido a que el mercado es global, mantuvimos cobertura en APAC, EMEA y América para que las reglas regionales de nómina y las diferencias en la preparación para la nube se reflejaran en los datos. Luego utilizamos recontactos para cerrar brechas donde las fuentes documentales eran más limitadas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 17% | APAC: 47% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 48% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo, en la que los recuentos de la fuerza laboral, la combinación de empleo formal y las tasas de digitalización de RR. HH. se tradujeron en el conjunto direccionable de gasto en suscripciones y licencias. Esos totales luego se verificaron con aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados de proveedores, usuarios típicos por cliente y comentarios de canal sobre renovación y expansión, lo que ayudó a ajustar los desgloses regionales.

Las entradas clave incluyeron la proporción de implementaciones en la nube frente a las locales, la complejidad del cumplimiento de nómina por geografía, la dirección del gasto empresarial en tecnología de RR. HH., las tasas de adopción de módulos para herramientas de gestión de la fuerza laboral y talento, y los términos de contrato promedio que influyen en los ingresos anualizados. Cuando faltaba información a nivel de país o vertical, utilizamos proporciones de referencia de mercados laborales similares y luego las sometimos a pruebas de estrés en entrevistas para que el ajuste coincidiera con el comportamiento de compra real.

Para la previsión, se utilizó el análisis de escenarios porque la adopción y los precios pueden cambiar con los ciclos de contratación y los cambios regulatorios, y se pidió a los expertos que confirmaran la dirección de los principales impulsores. Las trayectorias de crecimiento se alinearon luego con señales observables, como el ritmo de migración a la nube, las prioridades de automatización de RR. HH. y el ajuste o la liberación presupuestaria en grandes empresas y compradores de mercado medio.

Validación de datos y ciclo de actualización

La validación combinó los resultados del modelo con señales independientes, como las tendencias de empleo, los debates sobre la adopción de tecnología de RR. HH. en foros públicos y el gasto implícito por empleado por región. Se marcaron los valores atípicos, y los supuestos se revisaron cuando un desglose regional o un paso de crecimiento entraba en conflicto con la evidencia de las entrevistas.

Antes de la aprobación final, el modelo y el redactado pasan por revisiones de analistas de varios pasos para que los cálculos, el manejo de divisas y la asignación de años se mantengan consistentes. El informe se actualiza anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales que afectan los flujos de trabajo de nómina o provocan cambios abruptos en el gasto en software empresarial. Justo antes de la entrega, realizamos una revisión final para confirmar las cifras más recientes y mantener la narrativa alineada.

Tamaño del mercado de software de gestión del capital humano de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para el software de HCM a menudo difieren porque los estudios no siempre contabilizan las mismas fuentes de ingresos, y pueden anclar su modelo a diferentes años, divisas e indicadores de compra. La variación también aparece cuando una estimación se basa más en la narrativa del proveedor mientras que otra se basa más en cálculos de fuerza laboral y adopción.

Los ingresos por subcontratación de nómina quedan fuera del alcance de Mordor Intelligence para este mercado, lo que puede hacer que nuestra cifra sea inferior a las estimaciones que agrupan el procesamiento subcontratado, la asesoría y servicios de RR. HH. más amplios en el mismo total. Otras diferencias provienen de cómo se anualizan las suscripciones en la nube, si la implementación se trata como servicios recurrentes o proyectos únicos, y con qué rapidez se supone que suben los precios a medida que los módulos se agrupan en acuerdos multianuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 46,92 mil millones de USD (2026) | |

| Editorial del Sector A | 34,12 mil millones de USD (2025) | Utiliza un año base diferente y un marco de HCM más amplio que puede combinar el software con líneas de servicio en algunos lugares, lo que puede alterar el conjunto de ingresos contabilizado y la anualización de las suscripciones. |

| Portal de Investigación B | 34,37 mil millones de USD (2025) | Ancla el modelo al año 2025 y parece incluir software más servicios en un solo total, lo que puede subestimar el valor puramente de software según cómo se clasifiquen la implementación y el soporte. |

La dispersión en la tabla se explica principalmente por el alcance y el momento temporal, no por un único supuesto de crecimiento. Al mantener las inclusiones vinculadas a los ingresos de software y luego verificarlas de forma cruzada con indicadores de demanda impulsados por la fuerza laboral y confirmaciones de entrevistas, obtenemos una cifra que se puede rastrear hasta entradas claras y actualizarse de forma consistente año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de gestión del capital humano en 2026?

El tamaño del mercado de software de gestión del capital humano es de USD 46,92 mil millones en 2026 con una perspectiva de CAGR del 8,67% hasta 2031.

¿Qué segmento lidera los ingresos entre las soluciones de gestión del capital humano?

La gestión de nóminas capturó el 43,78% de los ingresos de 2025 debido al aumento de las demandas de cumplimiento en múltiples jurisdicciones.

¿Por qué se espera que Asia-Pacífico supere a otras regiones?

La digitalización del GST en India, las normas de seguro social a nivel provincial en China y la escasez de mano de obra en Japón aumentan la demanda de nóminas automatizadas y gestión de la fuerza laboral, impulsando una CAGR del 9,61% hasta 2031.

¿Qué factores frenan la rápida adopción de la nube?

Las preocupaciones de ciberseguridad y el alto costo de migrar sistemas locales personalizados ralentizan a algunas empresas en su transición a las suscripciones en la nube.

¿Cómo están respondiendo los proveedores a las nuevas regulaciones de IA?

Los principales proveedores incorporan herramientas de auditoría de sesgos, informes de explicabilidad y centros de datos regionales para cumplir con la Ley de IA de la UE y estatutos similares.

¿Qué segmento de clientes está creciendo más rápido?

Las pequeñas y medianas empresas están expandiendo su adopción a una CAGR del 9,04% a medida que los precios de suscripción reducen los costos iniciales y las herramientas de autoservicio simplifican la implementación.

Última actualización de la página el: