Tamaño y Participación del Mercado de Software de Gestión Verde de Activos de TI (ITAM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

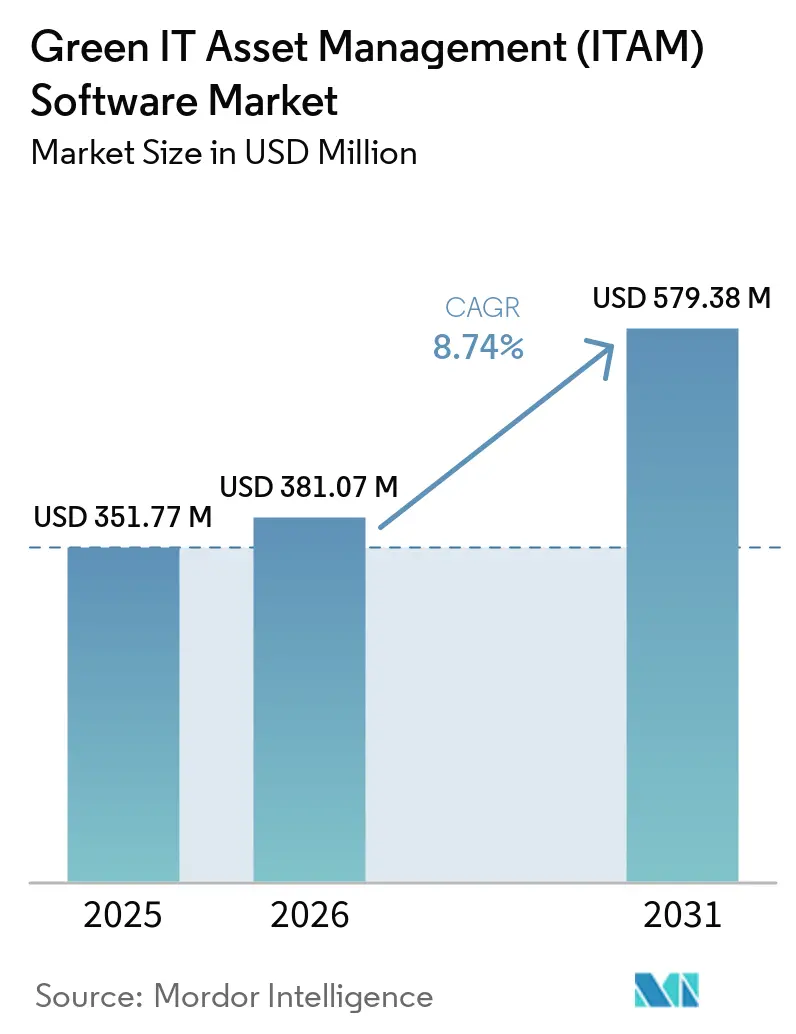

| Tamaño del Mercado (2026) | 381.07 Millones de dólares |

| Tamaño del Mercado (2031) | 579.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión Verde de Activos de TI (ITAM) por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Gestión Verde de Activos de TI (ITAM) aumente de USD 351,77 millones en 2025 a USD 381,07 millones en 2026 y alcance USD 579,38 millones en 2031, creciendo a una CAGR del 8,74% durante 2026-2031. El crecimiento está siendo moldeado por la combinación de la presión de divulgación de sostenibilidad y el aumento constante de los entornos híbridos de nube y SaaS, que han hecho que los inventarios de activos estáticos sean menos útiles para el control empresarial. Las empresas ahora desean una capa de gobernanza más amplia que pueda conectar la visibilidad del software, los registros del ciclo de vida de los activos, el seguimiento de carbono y la preparación para auditorías en un único modelo operativo. Este cambio está elevando los valores de los contratos y extendiendo los ciclos de negociación porque los compradores están evaluando estas plataformas en los flujos de trabajo de finanzas, cumplimiento y sostenibilidad, en lugar de solo en las operaciones de TI. El posicionamiento competitivo también está cambiando, ya que los proveedores que no pueden unificar los datos de SaaS, nube y local enfrentan una mayor presión de los compradores que desean menos herramientas superpuestas. Gran parte de la oportunidad restante se encuentra en la adopción por primera vez, la gestión del ciclo de vida con conciencia de carbono y las implementaciones en el mercado medio, donde el descubrimiento automatizado está eliminando las barreras anteriores de infraestructura y personal.

Conclusiones Clave del Informe

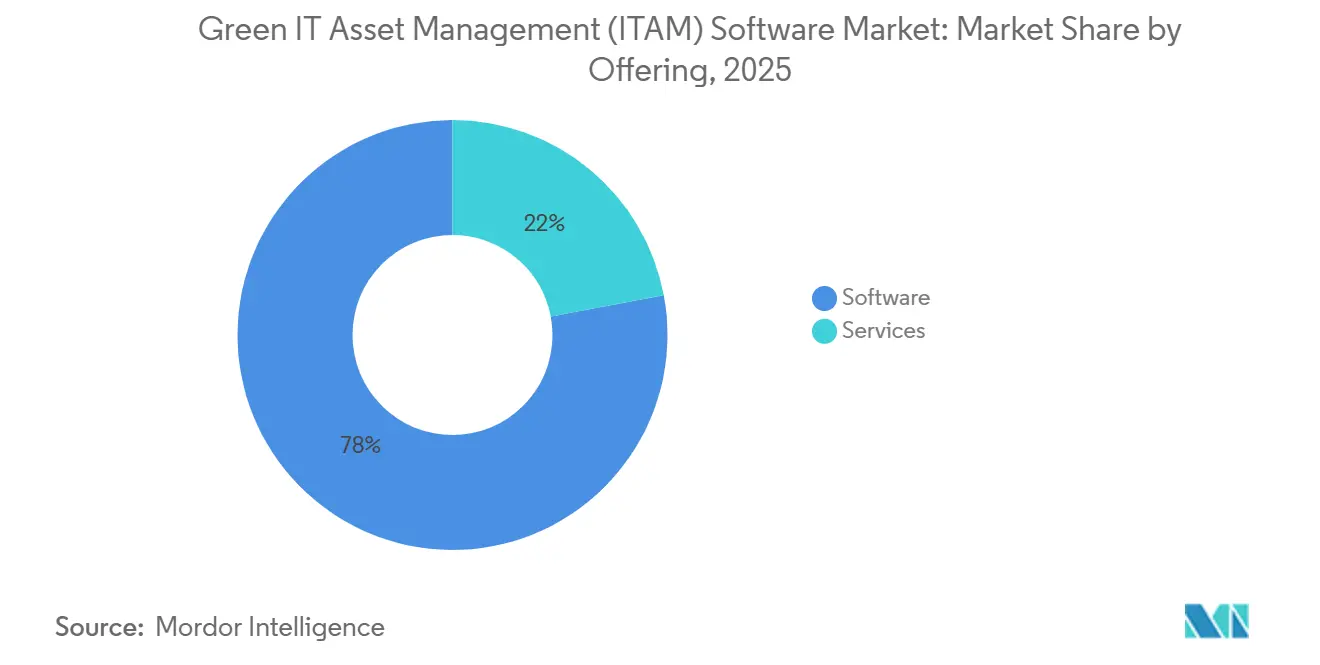

- Por oferta, el software representó el 77,96% de los ingresos del Mercado de Software de Gestión Verde de Activos de TI (ITAM) en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 11,19% hasta 2031.

- Por modo de implementación, la nube representó el 62,03% de la participación de mercado en 2025, mientras que se espera que el híbrido registre la CAGR más rápida del 12,13% hasta 2031.

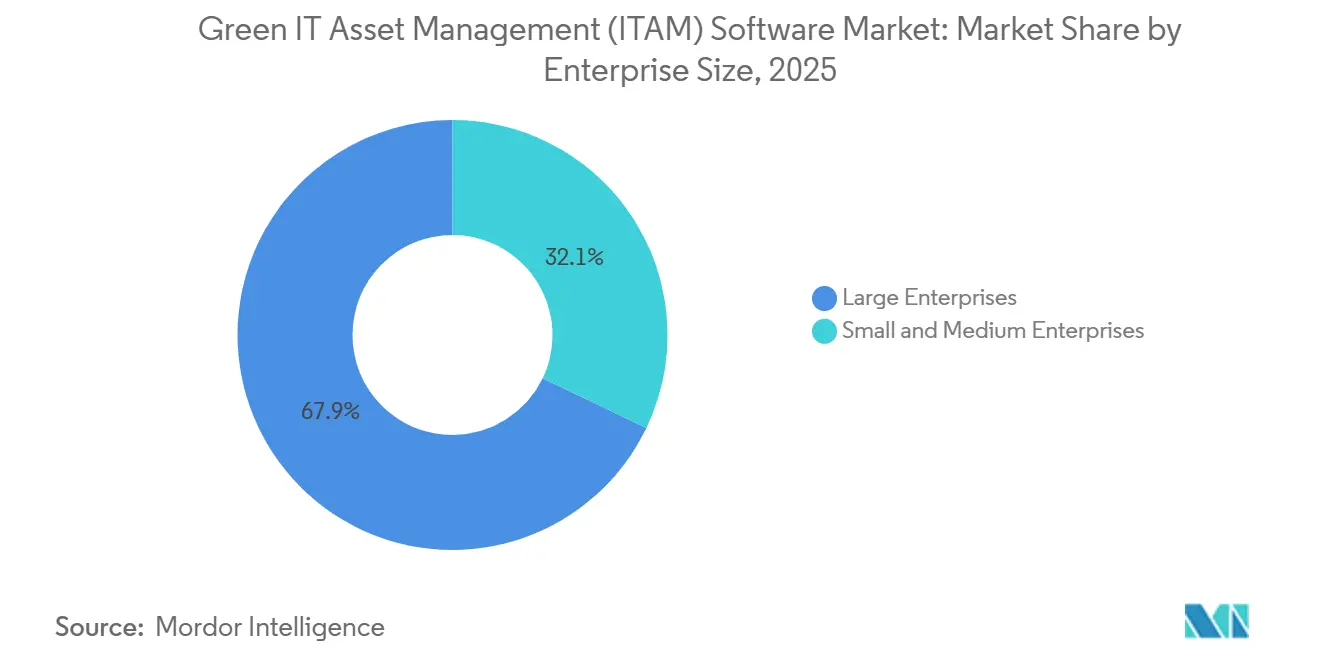

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 67,89% en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 11,78% hasta 2031.

- Por industria de uso final, TI y Telecomunicaciones representaron una participación del 24,12% en 2025, mientras que se proyecta que Energía y Servicios Públicos se expandirá a una CAGR del 13,81% hasta 2031.

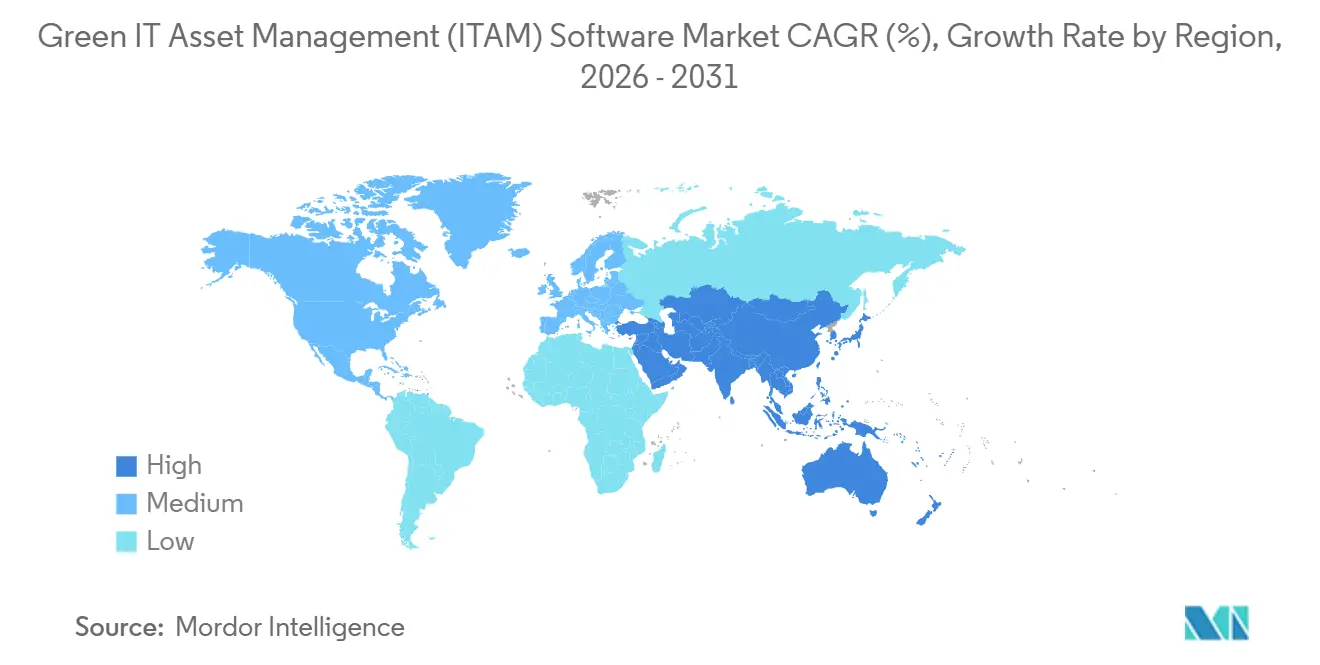

- Por geografía, América del Norte tuvo el 37,02% de la participación del Mercado de Software de Gestión Verde de Activos de TI (ITAM) en 2025, mientras que se proyecta que Asia-Pacífico avanzará a una CAGR del 12,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión Verde de Activos de TI (ITAM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos de Contabilidad de Carbono de TI Vinculados a ESG | +2.0% | Global, con mayor intensidad de cumplimiento en Europa, expandiéndose a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Descubrimiento de Activos y Optimización de Licencias Impulsados por IA | +1.7% | Global, con mayor adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Mandatos Crecientes de Reducción de Residuos de Software y SaaS | +1.4% | Global, con mayor presión presupuestaria en América del Norte, el Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Necesidades de Visibilidad en Nube Híbrida y Múltiples Entornos | +1.1% | Global, más fuerte en América del Norte y Asia-Pacífico, con expansión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Convergencia de FinOps y SAM para la Gobernanza del Gasto Tecnológico | +0.9% | América del Norte y Europa, con adopción emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Exposición a Auditorías de Software y Presión para Evitar Ajustes de Liquidación | +0.6% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Contabilidad de Carbono de TI Vinculados a ESG

Los informes de sostenibilidad obligatorios han acercado el Mercado de Software de Gestión Verde de Activos de TI (ITAM) más a la infraestructura de cumplimiento que al simple control de costos. Se está pidiendo a las empresas que mantengan registros más claros sobre flotas de hardware, suscripciones de SaaS, patrones de utilización, ciclos de actualización y actividad de reutilización cuando respaldan informes ambientales más amplios. Las hojas de cálculo estáticas ya no son suficientes para esa tarea porque no pueden proporcionar la continuidad a nivel de activos que las organizaciones reguladas ahora esperan de los sistemas de informes internos. Alliance Green IT informó en 2025 que el 47% de las organizaciones ya utilizaban procesos de ITAM para apoyar objetivos ecológicos, lo que indica que los casos de uso ambiental se estaban convirtiendo en corriente principal antes de que la adopción se ampliara aún más.[1]Alliance Green IT, "Barómetro Green IT 2025," Alliance Green IT, alliancegreenit.org GLPI también destacó el creciente papel de la gestión del ciclo de vida de activos centrada en el carbono en 2025, lo que respalda la dirección hacia plataformas que combinan el control de inventario con la medición ambiental. Esto está empujando el Mercado de Software de Gestión Verde de Activos de TI (ITAM) hacia proveedores que pueden demostrar registros confiables a nivel de dispositivo y flujos de trabajo de ciclo de vida creíbles, en lugar de solo la conciliación de licencias.

Descubrimiento de Activos y Optimización de Licencias Impulsados por IA

La IA está cambiando el modelo operativo del Mercado de Software de Gestión Verde de Activos de TI (ITAM) porque la gobernanza manual de activos ya no puede seguir el ritmo de los entornos de software modernos. Flexera declaró en su Informe sobre el Estado de ITAM 2025 que su catálogo Technopedia cubría más de 2,1 millones de derechos de uso de software, lo que subraya la escala de la carga de reconocimiento para el descubrimiento y la normalización empresarial.[2]Flexera, "Informe sobre el Estado de ITAM 2025 de Flexera," Flexera, info.flexera.com Xensam informó en diciembre de 2024 que su biblioteca de aplicaciones había alcanzado 500.000 títulos, incluido un aumento interanual del 50% en aplicaciones SaaS reconocidas, lo que refleja la rapidez con que se están expandiendo las necesidades de visibilidad del software. Flexera también encontró que solo el 43% de las empresas se sentían seguras de tener visibilidad completa del patrimonio de TI en 2025, frente al 47% del año anterior, lo que indica que la complejidad sigue creciendo más rápido de lo que muchos equipos pueden monitorear con métodos tradicionales. Como resultado, el Mercado de Software de Gestión Verde de Activos de TI (ITAM) está poniendo mayor énfasis en el descubrimiento liderado por IA, ya que puede detectar aplicaciones no autorizadas, licencias inactivas y actividad de IA en la sombra con menos esfuerzo manual. Ese cambio está ayudando a los proveedores nativos de IA a justificar precios más altos porque los compradores ahora ven el descubrimiento automatizado como un requisito operativo básico en lugar de una función premium.

Mandatos Crecientes de Reducción de Residuos de Software y SaaS

La reducción de residuos se ha convertido en un desencadenante de compra más fuerte en el Mercado de Software de Gestión Verde de Activos de TI (ITAM) porque el gasto en software y SaaS ahora se revisa más de cerca a nivel financiero. Las organizaciones desean una visibilidad más clara sobre los derechos no utilizados, las herramientas superpuestas, el momento de renovación y la proliferación de aplicaciones para poder conectar los presupuestos tecnológicos con resultados de gobernanza medibles. La Fundación FinOps informó en 2026 que el 90% de los profesionales de FinOps gestionaban SaaS como parte de su ámbito operativo, lo que indica que la supervisión de SaaS se ha convertido en parte de la práctica estándar de gestión del gasto en lugar de una actividad de nicho separada.[3]Fundación FinOps, "Informe sobre el Estado de FinOps 2026," Fundación FinOps, data.finops.org Flexera reforzó esta dirección en julio de 2025, lanzando Flexera One SaaS Management con un enfoque en el descubrimiento de SaaS, la optimización y la visibilidad de la IA en la sombra en entornos empresariales. Esto está posicionando el Mercado de Software de Gestión Verde de Activos de TI (ITAM) como una capa de gobernanza que puede traducir el desperdicio de software en gasto recuperado y mejores decisiones de renovación. También eleva la prioridad de adquisición porque los programas de responsabilidad liderados por directores financieros tratan cada vez más el desperdicio de software como un problema de control continuo en lugar de un proyecto de limpieza puntual.

Necesidades de Visibilidad en Nube Híbrida y Múltiples Entornos

Los entornos híbridos se han convertido en uno de los impulsores de demanda más claros en el Mercado de Software de Gestión Verde de Activos de TI (ITAM) porque las grandes organizaciones rara vez operan en un único entorno. Los compradores necesitan una vista única a través de la infraestructura local, las nubes públicas y los crecientes portafolios de SaaS para mantener registros confiables de activos, derechos y uso. Flexera informó en 2025 que el 76% de las organizaciones tenían visibilidad sobre el hardware local, mientras que solo el 50% se sentía seguro en la cobertura de SaaS, y solo el 27% podía rastrear las posiciones de licencias propias en entornos de nube. Lansweeper también enfatizó una visibilidad más amplia de los activos en entornos de red y nube en su actualización de plataforma de 2025, destacando cómo la arquitectura de descubrimiento está siendo rediseñada para condiciones operativas híbridas. El Mercado de Software de Gestión Verde de Activos de TI (ITAM) se está moviendo, por lo tanto, hacia plataformas que conectan la inteligencia de nube con los registros de derechos locales en lugar de tratar esas capas por separado. Esta tendencia también está reduciendo la brecha entre ITAM y FinOps, ya que ambos equipos ahora dependen de una mejor visibilidad de licencias y uso híbrido para respaldar las decisiones de gasto.[4]

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mala Calidad de los Datos de Activos de TI y Brechas de Normalización | -1.3% | Global, con mayor gravedad en América del Sur, Oriente Medio y África, y Asia Meridional y Sudoriental | Largo plazo (≥ 4 años) |

| Complejidad de Integración en Herramientas Heredadas, de Nube y SaaS | -1.0% | Global, especialmente en América del Norte y Europa con grandes instalaciones de sistemas existentes | Mediano plazo (2-4 años) |

| Escasez de Especialistas Calificados en ITAM y Licencias de Software | -0.7% | Global, con mayor gravedad en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Preocupaciones de Privacidad en torno a la Recopilación Continua de Telemetría y Puntos de Conexión | -0.4% | Europa y otros mercados con marcos de protección de datos personales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Mala Calidad de los Datos de Activos Limita la Precisión de los Informes

El mayor desafío operativo en el Mercado de Software de Gestión Verde de Activos de TI (ITAM) sigue siendo la mala calidad de los datos de activos. Lansweeper señaló en 2025 que el inventario automatizado es importante porque los registros manuales pierden fiabilidad rápidamente en entornos dinámicos, debilitando los registros de ciclo de vida, utilización y cumplimiento con el tiempo. Las brechas de nomenclatura en los sistemas de adquisición, las herramientas de base de datos de gestión de configuración y los registros de puntos de conexión aún resultan en registros duplicados e identidades de fabricante inconsistentes, lo que a su vez debilita la atribución de carbono y las posiciones de licencias. Ese problema se vuelve más grave cuando las empresas intentan conectar datos de energía, dispositivos y nube con informes formales de sostenibilidad. El Mercado de Software de Gestión Verde de Activos de TI (ITAM), por lo tanto, todavía depende de motores de normalización sólidos, porque sin ellos, incluso una buena cobertura de descubrimiento no produce resultados de calidad para informes.[4]Lansweeper, "Automatización del Inventario de Activos de TI para Grandes Redes," Lansweeper, lansweeper.com

Las Integraciones Complejas Retrasan la Realización del Valor

El Mercado de Software de Gestión Verde de Activos de TI (ITAM) también enfrenta una adopción más lenta cuando el trabajo de integración se vuelve demasiado grande. Una empresa típica puede mantener datos de adquisición en software ERP, inventario de puntos de conexión en herramientas de gestión de dispositivos, gasto en nube en paneles de control de hiperescaladores y actividad de SaaS en sistemas de identidad o aplicaciones, y esos registros rara vez se alinean de manera limpia. La Fundación FinOps dijo en su marco de 2026 que ITAM, la gestión financiera de TI, la sostenibilidad y la seguridad son disciplinas convergentes, lo que significa que las pilas de herramientas fragmentadas ahora crean brechas de control más amplias que antes. Los programas de TI verde añaden otra capa, ya que los datos de carbono en la nube a menudo llegan en formatos específicos del proveedor que aún necesitan traducción a categorías de informes utilizables. Eso deja al Mercado de Software de Gestión Verde de Activos de TI (ITAM) con un largo ciclo de implementación en muchas cuentas grandes, lo que es una razón por la que los servicios y la entrega gestionada continúan creciendo.[4]Xensam, "Xensam Lanza DataBridge," Xensam, xensam.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Escala del Software Domina, Pero la Complejidad de los Servicios Está Aumentando

Se proyecta que los servicios se expandirán a una CAGR del 11,19% de 2026 a 2031, convirtiéndolo en el segmento de más rápido crecimiento dentro del Mercado de Software de Gestión Verde de Activos de TI (ITAM). Ese crecimiento refleja la creciente carga de trabajo vinculada a la normalización de datos, el diseño de descubrimiento, la configuración de flujos de trabajo y la optimización continua en entornos de múltiples entornos. Las empresas están descubriendo que las capacidades de IA más sólidas no reducen por sí solas el esfuerzo de implementación, porque la IA todavía depende de integraciones limpias, ajuste de reglas y diseño de políticas. La demanda de servicios también está aumentando a medida que más compradores buscan combinar ITAM, gestión de SaaS y gobernanza del gasto en un único marco operativo. Esto está dando a los socios de implementación y a los equipos de servicios liderados por proveedores un papel más importante en las implementaciones empresariales.

El software tuvo una participación de ingresos del 77,96% en 2025, convirtiéndolo en el ancla comercial del Mercado de Software de Gestión Verde de Activos de TI (ITAM). Los compradores todavía prefieren las plataformas de descubrimiento continuo y en tiempo real a los compromisos de revisión periódica porque el modelo de plataforma cierra las brechas de visibilidad entre las evaluaciones formales. La Fundación FinOps y el Foro de ITAM anunciaron una asociación estratégica en junio de 2025 que incluía grupos de trabajo, pistas de eventos compartidos y un curso de capacitación de FinOps para SaaS, lo que respalda el surgimiento de un ecosistema de servicios más amplio en torno a las implementaciones convergentes. Los proveedores que agrupan software con incorporación estructurada y optimización gestionada probablemente ganarán más negocios en el mercado medio porque los equipos de adquisición quieren una propiedad más clara sobre los resultados de implementación. La Industria de Software de Gestión Verde de Activos de TI (ITAM) está, por lo tanto, manteniendo el software como la capa de ingresos base mientras los servicios amplían el valor de la cuenta y reducen el riesgo de ejecución.

Por Modo de Implementación: El Híbrido Redefine la Arquitectura de Visibilidad

Se proyecta que la implementación híbrida crecerá a una CAGR del 12,13% de 2026 a 2031, convirtiéndola en el modelo de implementación de más rápido crecimiento en el Mercado de Software de Gestión Verde de Activos de TI (ITAM). Este patrón muestra que la arquitectura empresarial está siendo moldeada por la coexistencia en lugar de la estandarización, ya que las organizaciones todavía necesitan diferentes modelos operativos en diferentes condiciones de seguridad, soberanía e infraestructura. Los diseños híbridos permiten a las empresas mantener el descubrimiento local en entornos controlados mientras extienden el análisis y los informes a través de servicios en la nube para una gobernanza más amplia. Esa estructura se adapta a las organizaciones globales que no pueden trasladar cada carga de trabajo o categoría de activos a un único entorno. También mejora el valor de la inteligencia de activos al permitir la interpretación conjunta de los registros de nube y locales.

La nube representó el 62,03% del Mercado de Software de Gestión Verde de Activos de TI (ITAM) en 2025, lo que subraya la preferencia de los compradores por el descubrimiento entregado como SaaS y actualizaciones de funciones más rápidas. La escala de la nube también refleja el atractivo de una menor sobrecarga de infraestructura y una administración más fácil para los equipos distribuidos. Las implementaciones locales siguen siendo importantes en la banca, el gobierno y la defensa, donde la soberanía de los datos o los entornos con aislamiento de red limitan el uso de modelos de telemetría externos. Flexera informó en 2025 que solo el 27% de las empresas tenían una visibilidad significativa de las posiciones de licencias propias en entornos de nube, lo que ayuda a explicar por qué la gobernanza híbrida sigue siendo un requisito de compra central. La Industria de Software de Gestión Verde de Activos de TI (ITAM) se está moviendo, por lo tanto, hacia modelos de implementación que integran el uso de la nube, los registros de derechos y los datos de puntos de conexión dentro de una única capa de gobernanza en lugar de a través de herramientas aisladas.

Por Tamaño de Empresa: Las Grandes Empresas Lideran, las Pymes Reducen la Brecha

Se proyecta que las pymes crecerán a una CAGR del 11,78% de 2026 a 2031, convirtiéndolas en el segmento de más rápido crecimiento en el Mercado de Software de Gestión Verde de Activos de TI (ITAM). La entrega nativa en la nube ha reducido las barreras de infraestructura y personal que antes mantenían las herramientas avanzadas de ITAM fuera del alcance de las organizaciones más pequeñas. Muchas pymes están adoptando ahora estas plataformas primero como sistemas de inteligencia de gasto que pueden identificar suscripciones no utilizadas y mejorar la disciplina de renovación. Esa lógica de compra es práctica porque los equipos más pequeños a menudo sienten el efecto del desperdicio de software más rápidamente en los ciclos de presupuesto anuales. También está ampliando la adopción más allá del modelo anterior, donde ITAM se justificaba principalmente por la exposición a las auditorías de los editores.

Las grandes empresas tuvieron una participación del 67,89% en 2025, convirtiéndolas en el grupo de clientes más grande en el Mercado de Software de Gestión Verde de Activos de TI (ITAM). Su mayor combinación de editores, mayores huellas en la nube y mayores patrimonios de software crean una exposición financiera mucho mayor cuando los registros están incompletos o mal conciliados. Flexera informó en 2025 que el 45% de las empresas pagaron más de USD 1 millón en multas de auditoría durante los 3 años anteriores, lo que subraya cuán significativa puede ser esa exposición en entornos grandes y complejos. Las opciones de nivel de entrada de proveedores como Freshworks e InvGate están ayudando a los equipos reducidos a ingresar a la categoría con menos carga de configuración, mientras que las recomendaciones basadas en IA están acortando el tiempo de obtención de valor para implementaciones más pequeñas. El Mercado de Software de Gestión Verde de Activos de TI (ITAM) se está expandiendo, por lo tanto, más allá de su base empresarial tradicional, aunque las grandes organizaciones todavía generan la mayor parte de los ingresos actuales.

Por Industria de Uso Final: Energía y Servicios Públicos Impulsa la Expansión Más Rápida

Se proyecta que Energía y Servicios Públicos se expandirá a una CAGR del 13,81% de 2026 a 2031, lo que la convierte en el segmento de uso final de más rápido crecimiento en el Mercado de Software de Gestión Verde de Activos de TI (ITAM). Las empresas de servicios públicos están digitalizando las operaciones de la red, desplegando más activos de campo conectados e incorporando la tecnología operativa en programas de gobernanza más amplios. Eso crea demanda de un control del ciclo de vida más sólido porque los derechos de software, el uso de dispositivos, la exposición cibernética y los informes ambientales ya no pueden gestionarse en flujos de trabajo separados. El segmento también está ganando impulso porque los operadores de infraestructura crítica necesitan cada vez más una visibilidad más clara en los entornos de TI, OT e IoT. Esto convierte a Energía y Servicios Públicos en uno de los caminos de expansión a largo plazo más claros para los proveedores que pueden respaldar tanto la complejidad operativa como la profundidad del cumplimiento.

TI y Telecomunicaciones representaron el 24,12% de la participación del Mercado de Software de Gestión Verde de Activos de TI (ITAM) en 2025, convirtiéndolo en el segmento de uso final más grande. El segmento se mantuvo a la cabeza porque la complejidad de las licencias, la escala de la arquitectura multinube y la diversidad de proveedores de software siguen siendo especialmente altas en las organizaciones intensivas en tecnología. BFSI y el Sector Gubernamental y Público siguieron como grupos de adopción significativos porque el escrutinio regulatorio y la modernización del sector público continúan respaldando el gasto en gobernanza de activos. La Manufactura Industrial, el Petróleo y Gas, el Comercio Minorista y el Comercio Electrónico, y la Construcción e Infraestructura también son centros de demanda en crecimiento a medida que el cumplimiento de ERP, el seguimiento de activos conectados y la proliferación de SaaS se vuelven más difíciles de gestionar a través de controles manuales. El Mercado de Software de Gestión Verde de Activos de TI (ITAM) se está ampliando, por lo tanto, en todos los sectores verticales, incluso mientras TI y Telecomunicaciones siguen siendo la mayor base de ingresos y Energía y Servicios Públicos registran el mayor crecimiento futuro.

Análisis Geográfico

América del Norte tuvo el 37,02% de la participación del Mercado de Software de Gestión Verde de Activos de TI (ITAM) en 2025, convirtiéndola en el mayor contribuyente regional. Los Estados Unidos siguen siendo el centro de la demanda porque la digitalización empresarial es profunda, las prácticas de FinOps son maduras y la actividad de auditoría de software sigue siendo lo suficientemente alta como para respaldar un retorno de inversión claro. Flexera informó en 2025 que Microsoft, IBM y SAP lideraron programas de auditoría que alcanzaron al 50%, 37% y 32% de las organizaciones encuestadas, lo que ayuda a explicar por qué la gobernanza proactiva de activos sigue siendo comercialmente atractiva en la región. Canadá está añadiendo demanda a través de la modernización digital del sector público, mientras que México se está beneficiando de la expansión de TI empresarial impulsada por la deslocalización cercana. Estas condiciones mantienen a América del Norte como la región más madura en el Mercado de Software de Gestión Verde de Activos de TI (ITAM).

Europa sigue siendo una región central para el Mercado de Software de Gestión Verde de Activos de TI (ITAM) porque las necesidades de informes de sostenibilidad están acercando la gobernanza de TI y la responsabilidad ambiental. Las grandes empresas necesitan cada vez más registros de activos que puedan respaldar la medición del Alcance 3, la evidencia del ciclo de vida y una gestión de hardware más disciplinada dentro de marcos de divulgación más amplios. Alliance Green IT encontró en 2025 que el 47% de las organizaciones ya utilizaban procesos de ITAM para apoyar objetivos ecológicos, lo que refleja un caso de uso ambiental más sólido que en muchas otras regiones. Esto está convirtiendo a Europa en una de las regiones más importantes para la gestión del ciclo de vida con conciencia de carbono y la adopción de flujos de trabajo relacionados.

Se proyecta que el Mercado de Software de Gestión Verde de Activos de TI (ITAM) en Asia-Pacífico se expandirá a una CAGR del 12,92% de 2026 a 2031, convirtiéndolo en el segmento regional de más rápido crecimiento. Las organizaciones en China, India, Japón, Corea del Sur y Australia están gestionando entornos híbridos más complejos tras una rápida migración a la nube y un mayor crecimiento del portafolio de software. India se está volviendo especialmente activa porque las grandes empresas de servicios de TI y los centros de capacidad global necesitan un mejor control sobre las cargas de trabajo nativas de la nube y las importantes huellas de SAP y Oracle. Japón también está abriendo más oportunidades de implementación por primera vez a medida que la adopción empresarial de la nube se expande bajo los programas de transformación digital. ServiceNow y Lenovo anunciaron un acuerdo estratégico ampliado en mayo de 2026 en Australia, Nueva Zelanda, Hong Kong, Singapur e Irlanda, lo que muestra cómo los proveedores están construyendo modelos operativos más específicos para cada región para los compradores empresariales internacionales. América del Sur está liderada por Brasil, donde la alineación con la sostenibilidad y la adopción de SaaS están respaldando la demanda. Oriente Medio y África se están expandiendo desde una base más pequeña, con Arabia Saudita y los Emiratos Árabes Unidos liderando a través de programas nacionales de digitalización y una mayor inversión en gobernanza de tecnología empresarial.

Panorama Competitivo

El Mercado de Software de Gestión Verde de Activos de TI (ITAM) sigue siendo fragmentado, con un primer nivel visible de proveedores de plataformas globales y un segundo nivel de especialistas enfocados que compiten en profundidad de descubrimiento, inteligencia de software y visibilidad del ciclo de vida. ServiceNow, Flexera, IBM e Ivanti forman la capa de plataforma amplia, mientras que Xensam, Lansweeper, USU Software y Certero compiten a través de un enfoque de producto más estrecho y una especialización de funciones más rápida. La principal línea divisoria es ahora la capacidad de normalizar datos en entornos de SaaS, nube y local porque los compradores quieren una vista operativa en lugar de varios registros parciales. Los proveedores que no pueden unificar esas capas enfrentan un mayor riesgo de desplazamiento a medida que los equipos de adquisición se consolidan en torno a plataformas de gobernanza del gasto tecnológico más amplias.

El Mercado de Software de Gestión Verde de Activos de TI (ITAM) también muestra un fuerte patrón de expansión a través de adquisiciones y desarrollo de capacidades adyacentes. Flexera adquirió ProsperOps y Chaos Genius en enero de 2026 para extender su posición de FinOps hacia la optimización de costos habilitada por IA agéntica para cargas de trabajo de nube y datos. ServiceNow completó su adquisición de Armis en 2026 para vincular la inteligencia de activos cibernéticos impulsada por IA con los flujos de trabajo de ITAM y seguridad en entornos de TI, OT e IoT. Estos movimientos muestran que la competencia ya no se limita a la conciliación de licencias porque la visibilidad, el riesgo operativo y la gobernanza del gasto en IA se están convirtiendo en parte de la misma conversación de compra. También elevan el valor estratégico de las plataformas que pueden conectar los datos de activos con la remediación, la seguridad y los controles financieros.

Los proveedores especializados están respondiendo a través de la diferenciación liderada por el producto dentro del Mercado de Software de Gestión Verde de Activos de TI (ITAM). Xensam lanzó DataBridge en mayo de 2025 para sincronizar la inteligencia de software con las bases de datos de gestión de configuración de ServiceNow a través de conectores estandarizados, reduciendo la carga de integración para las cuentas empresariales compartidas. Lansweeper introdujo Lens AI en 2025 para permitir a los usuarios consultar inventarios de activos en lenguaje natural, lo que reduce la carga de análisis para los equipos sin un sólido soporte de ingeniería de datos. Flexera también lanzó Gestión de Costos de IA y Explorador de Datos en 2026, lo que impulsó aún más el Mercado de Software de Gestión Verde de Activos de TI (ITAM) hacia la gobernanza del gasto en IA y el acceso en lenguaje natural a la inteligencia de activos. Las oportunidades de espacio en blanco siguen siendo más fuertes en la orientación de retiro de dispositivos con conciencia de carbono y en los paquetes de suscripción enfocados en pymes vinculados al tamaño del portafolio de software en lugar de precios rígidos basados en puestos.

Líderes de la Industria de Software de Gestión Verde de Activos de TI (ITAM)

-

ServiceNow, Inc.

-

Flexera Software LLC

-

IBM Corporation

-

BMC Software, Inc.

-

Ivanti, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ManageEngine, una división de Zoho Corporation, anunció el despliegue de los Agentes Zia en su suite de gestión de empresas digitales el 21 de mayo de 2026, habilitando la ejecución autónoma de IA en los flujos de trabajo de gestión de servicios de TI e ITAM sin intervención humana. El lanzamiento marcó un cambio de las operaciones de TI asistidas por IA a las totalmente autónomas y extendió la inteligencia de activos entre productos sin requerir una sobrecarga de integración personalizada.

- Abril de 2026: ISO e IEC publicaron ISO/IEC TS 19770-13:2026 el 12 de abril de 2026, proporcionando la primera guía internacional dedicada para incorporar aspectos de sostenibilidad en los sistemas de gestión de activos de TI. La especificación alineó ITAM con ISO 14001, ISO 26000, ISO 50001 y el Protocolo de Gases de Efecto Invernadero, estableciendo un objetivo de cumplimiento compartido que las empresas pueden usar para estructurar las evaluaciones de proveedores y que los proveedores pueden alinear con las hojas de ruta de sus productos.

- Abril de 2026: La Fundación de Software Verde publicó un libro blanco el 31 de marzo de 2026, mapeando el estándar de Intensidad de Carbono del Software bajo ISO/IEC 21031:2024 con los requisitos de informes ESRS E1 de la CSRD de la UE. El documento proporcionó a las organizaciones europeas un marco de cuatro fases para integrar los datos de emisiones de software en divulgaciones auditables, con Accenture, Cisco, Google, Microsoft, NTT DATA, Siemens y UBS como miembros directivos.

- Enero de 2026: Flexera lanzó la previsión de emisiones de carbono como parte de Flexera One Cloud Sustainability, introduciendo la elaboración de presupuestos de carbono predictivos, un panel de control de Emisiones de Carbono de Google Cloud, el contexto de carbono a nivel de suscripción de Azure e informes de sostenibilidad personalizados de Power BI. El lanzamiento permitió a los equipos de sostenibilidad en la nube prever y gestionar las emisiones con el mismo rigor analítico aplicado al gasto en la nube, una capacidad directamente alineada con los requisitos de informes auditables de ESRS E1.

Alcance del Informe del Mercado Global de Software de Gestión Verde de Activos de TI (ITAM)

El mercado de Software de Gestión Verde de Activos de TI (ITAM) se refiere a las plataformas y servicios que permiten a las organizaciones gestionar activos de TI, incluidos hardware, software y aplicaciones SaaS, a través de un enfoque centrado en la sostenibilidad. Estas soluciones proporcionan capacidades como la gestión del ciclo de vida del hardware, la optimización de licencias de software, el monitoreo del uso de SaaS y módulos de sostenibilidad que rastrean el consumo de energía, la huella de carbono y el reciclaje o eliminación al final de la vida útil. Al incorporar inteligencia ambiental en la gestión de activos de TI, estas plataformas ayudan a las empresas a reducir costos, extender los ciclos de vida de los activos, minimizar los residuos electrónicos y alinear las operaciones de TI con los objetivos de ESG y descarbonización.

El informe del mercado de Software de Gestión Verde de Activos de TI (ITAM) está segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Comercio Minorista y Comercio Electrónico, Construcción e Infraestructura, Gobierno y Sector Público) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Comercio Minorista y Comercio Electrónico |

| Construcción e Infraestructura |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Oferta | Software | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Uso Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Manufactura Industrial | |||

| Energía y Servicios Públicos | |||

| Petróleo y Gas | |||

| Comercio Minorista y Comercio Electrónico | |||

| Construcción e Infraestructura | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software de Gestión Verde de Activos de TI (ITAM) en 2026?

El Mercado de Software de Gestión Verde de Activos de TI (ITAM) se sitúa en USD 381,07 millones en 2026 y se prevé que alcance USD 579,38 millones en 2031 a una CAGR del 8,74%.

¿Qué está impulsando la demanda de soluciones de Software de Gestión Verde de Activos de TI (ITAM)?

La demanda está siendo respaldada por la presión de divulgación de sostenibilidad, el control de residuos de software y SaaS, el descubrimiento liderado por IA y la necesidad de una visibilidad más clara en entornos híbridos.

¿Qué región lidera actualmente la adopción de Software de Gestión Verde de Activos de TI (ITAM)?

América del Norte lideró con una participación del 37,02% en 2025 debido a la profunda digitalización empresarial, una mayor madurez de FinOps y una alta exposición a auditorías de software.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 12,92% de 2026 a 2031 a medida que las empresas gestionan entornos híbridos más complejos tras una rápida migración a la nube.

¿Qué modelo de implementación es el más utilizado en este espacio?

La nube lideró con una participación del 62,03% en 2025, mientras que se proyecta que el híbrido crecerá más rápido porque los compradores quieren una capa de gobernanza única en activos de nube, SaaS y locales.

¿Qué segmento de uso final ofrece las mejores perspectivas de crecimiento?

Se proyecta que Energía y Servicios Públicos se expandirá a una CAGR del 13,81% hasta 2031 porque la digitalización de la red, los activos conectados y las necesidades de cumplimiento convergentes están elevando la demanda de gobernanza del ciclo de vida.

Última actualización de la página el: