Tamaño y Cuota del Mercado de Software de Gestión del Capital Humano de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

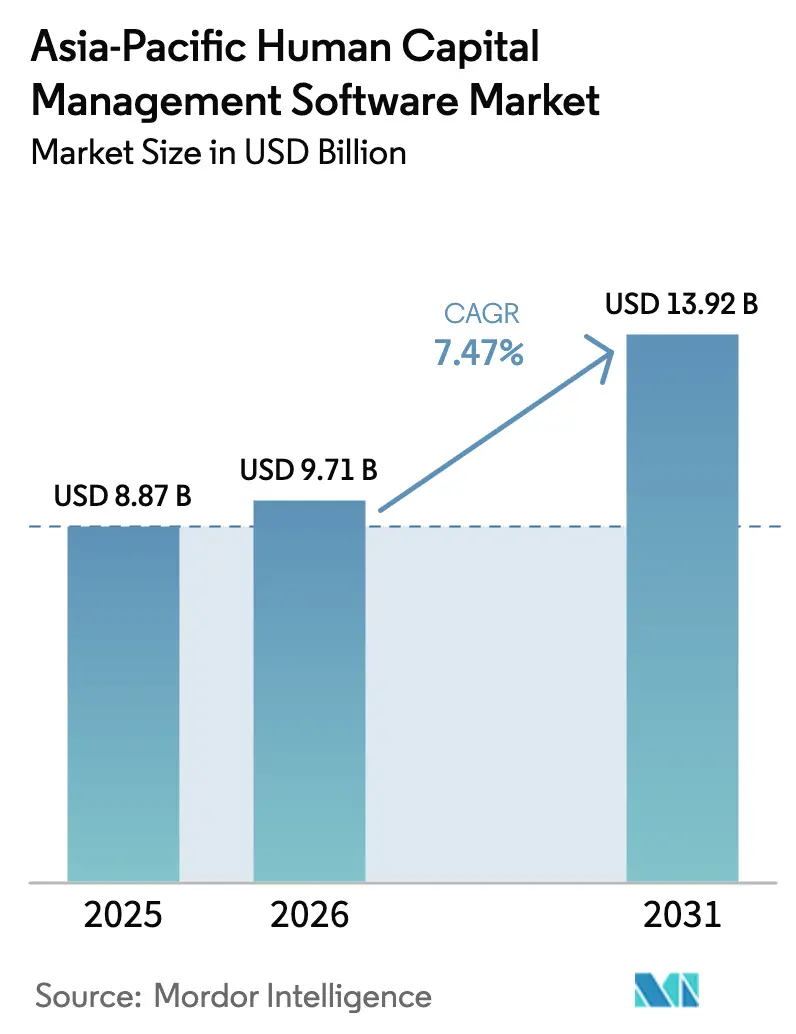

| Tamaño del mercado en el año base (2025) | 8.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

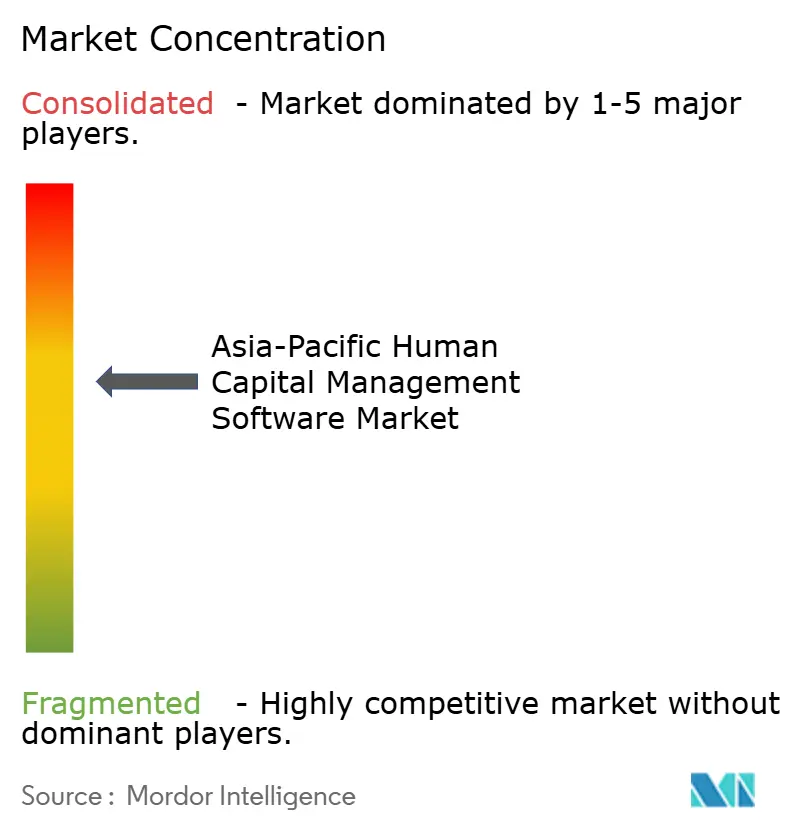

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión del Capital Humano de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de software de gestión del capital humano de Asia-Pacífico crezca de 8.870 millones de USD en 2025 a 9.710 millones de USD en 2026, y se prevé que alcance los 13.920 millones de USD en 2031 a una CAGR del 7,47% durante el período 2026-2031. Las estrategias que priorizan la nube, los rápidos cambios regulatorios y la escasez de talento están impulsando a las empresas a modernizar sus plataformas de recursos humanos, mientras que la financiación de capital de riesgo otorga a los proveedores locales la solidez financiera necesaria para desafiar a los actores globales establecidos. Los modelos de talento basados en competencias, los mandatos de digitalización de nóminas y los chatbots de servicio al empleado impulsados por inteligencia artificial están ampliando la demanda más allá de los recursos humanos básicos hacia módulos adyacentes de talento y analítica. Al mismo tiempo, las normas de privacidad que exigen el almacenamiento de datos en el país están reconfigurando la infraestructura de centros de datos, impulsando el gasto incremental en regiones de nube seguras. La intensidad competitiva se mantiene moderada a medida que los especialistas regionales ganan cuota de mercado al publicar actualizaciones normativas con mayor rapidez que las suites globales monolíticas.

Conclusiones Clave del Informe

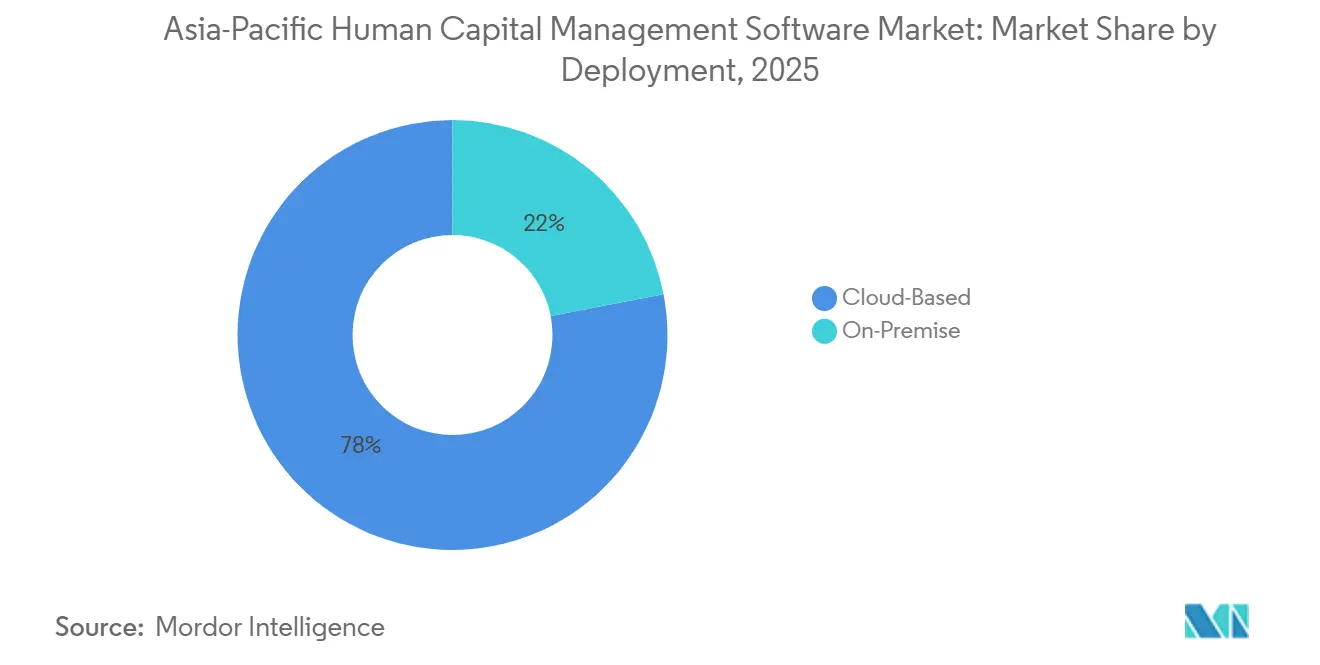

- Por implementación, las soluciones basadas en la nube capturaron el 78,03% de la cuota de ingresos del mercado de software de gestión del capital humano de Asia-Pacífico en 2025, y esta cuota se está ampliando a medida que el modelo avanza a una CAGR del 7,51% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 63,89% de la cuota de ingresos del mercado de software de gestión del capital humano (HCM) de Asia-Pacífico en 2025; sin embargo, las pequeñas y medianas empresas se están expandiendo con mayor rapidez a una CAGR del 7,91% hasta 2031.

- Por aplicación, los recursos humanos básicos generaron el 29,77% de las ventas del mercado de software de HCM de Asia-Pacífico en 2025, mientras que la gestión del rendimiento y el talento es el módulo de mayor crecimiento con una CAGR del 7,84% hasta 2031.

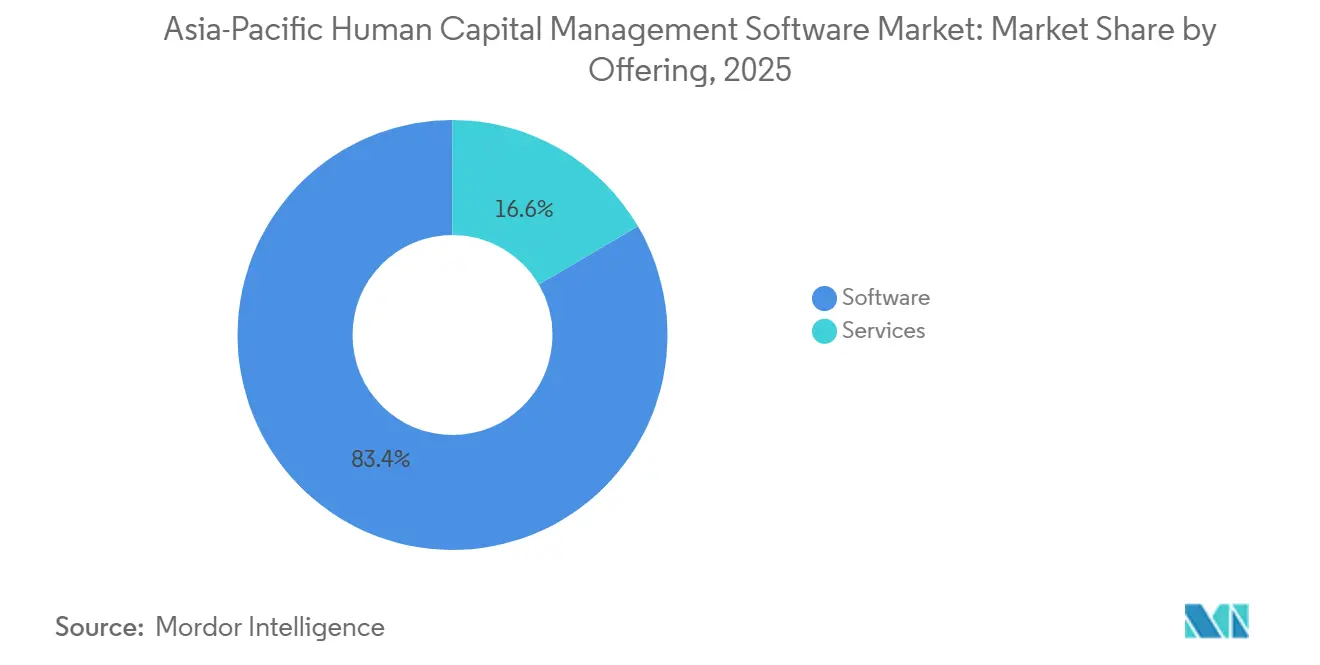

- Por oferta, las plataformas de software representaron el 83,43% del gasto en 2025, pero los ingresos por servicios se están acelerando a una CAGR del 8,13% impulsados por la demanda de implementación.

- Por industria de usuario final, la banca, los servicios financieros y los seguros concentraron el 28,17% de la cuota en 2025, mientras que el comercio minorista y el comercio electrónico registrarán el mayor crecimiento con una CAGR del 8,07% hasta 2031.

- Por geografía, China representó el 31,23% de las ventas regionales del mercado de software de HCM de APAC en 2025; sin embargo, India es el mercado de mayor expansión con una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Software de Gestión del Capital Humano de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Acelerada de la Nube en las Empresas de Asia-Pacífico | +1.8% | Núcleo de APAC, Indonesia, Malasia | Corto plazo (≤ 2 años) |

| Creciente Demanda de Aplicaciones Móviles de HCM | +1.2% | Singapur, Australia, Japón | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios para el Cumplimiento Digital de Nóminas | +1.3% | China, India, Japón, Australia, Singapur | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Movilidad del Talento | +1.0% | China, India, Singapur | Mediano plazo (2-4 años) |

| Localización de Chatbots de Recursos Humanos Multilingües Impulsados por Inteligencia Artificial para Empresas del Mercado Medio | +0.9% | India, Japón, Corea del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Integración de Plataformas de Fuerza Laboral Independiente Transfronteriza | +0.7% | Singapur, Hong Kong, Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Nube en las Empresas de Asia-Pacífico

Las empresas están reemplazando los sistemas locales intensivos en capital por suites en la nube con precios de suscripción para reducir el costo total de propiedad y acelerar los ciclos de innovación. Las expansiones de centros de datos regionales en Sídney, Singapur, Tokio y Bombay permiten a los proveedores cumplir con estrictas normas de residencia de datos al tiempo que ofrecen arquitecturas modernas de microservicios que acortan los ciclos de lanzamiento.[1]Sala de Prensa de Workday, "Workday Abre Nuevos Centros de Datos en Asia-Pacífico," workday.com Los compradores del mercado medio son los más beneficiados porque las implementaciones en la nube eliminan la necesidad de personal de tecnología de la información dedicado y salas de servidores, lo que respalda modelos de plantilla de crecimiento escalable. Incluso las industrias reguladas que antes exigían entornos aislados ahora están pilotando arquitecturas híbridas que mantienen los datos maestros sensibles en instalaciones locales pero ejecutan la analítica en la nube. La capacidad de alternar cargas de trabajo entre nubes privadas y públicas sin necesidad de cambiar de plataforma se ha convertido en un criterio de selección clave, favoreciendo a los proveedores con servicios en contenedores y pasarelas de integración sin estado.

Mandatos Regulatorios para el Cumplimiento Digital de Nóminas

Los rápidos cambios normativos, desde la implementación de CORETAX en Indonesia hasta los libros electrónicos de seguridad social de Vietnam, requieren motores de nómina que publiquen paquetes de contenido trimestrales en lugar de actualizaciones anuales.[2]Forvis Mazars, "Boletín de Nóminas de APAC 2025, Número 1," forvismazars.com Los proveedores con equipos de cumplimiento internos y hojas de ruta específicas por país se diferencian al ofrecer "preparación desde el primer día" cada vez que los gobiernos revisan tramos, asignaciones o fórmulas de contribución. La plataforma eMPF de Hong Kong, que se lanza en fases hasta 2025, es un ejemplo claro: los proveedores deben incorporar API de envío de contribuciones y flujos de trabajo de cambio de cartera o arriesgarse a perder clientes. A medida que más autoridades fiscales exigen informes de nómina en tiempo real, las arquitecturas en la nube que admiten envíos en microlotes y registros de auditoría de calidad ganan mayor impulso.

Localización de Chatbots de Recursos Humanos Multilingües Impulsados por Inteligencia Artificial para Empresas del Mercado Medio

Los agentes conversacionales que hablan mandarín, japonés, bahasa e hindi ahora resuelven consultas rutinarias de recursos humanos y procesan solicitudes de permisos, reduciendo la carga de trabajo de los centros de servicio hasta en un 70% en los primeros pilotos.[3]OCBC Bank, "OCBC Lanza Chatbot de Recursos Humanos Impulsado por Inteligencia Artificial," ocbc.com Los modelos de lenguaje preentrenados, ajustados con políticas de recursos humanos regionales, permiten a los proveedores vender chatbots listos para usar sin necesidad de costosos datos de entrenamiento del lado del cliente. El despliegue de OCBC demuestra el modelo a escala empresarial, mientras que Zoho y Darwinbox están convirtiendo en producto asistentes simplificados dirigidos a empresas con menos de 500 empleados. La integración con los recursos humanos básicos garantiza que el bot pueda mostrar saldos personalizados y elegibilidad de políticas en tiempo real. Una adopción más amplia depende de una seguridad robusta en el back-end, ya que el chatbot accede a datos sensibles, lo que lleva a los proveedores a certificar controles ISO 27001 para superar los obstáculos de adquisición.

Integración de Plataformas de Fuerza Laboral Independiente Transfronteriza

Las plataformas de la región ahora deben clasificar a conductores, repartidores y trabajadores independientes como empleados en varias jurisdicciones, lo que obliga a las empresas a unificar la gestión de mano de obra contingente en un único sistema de registro. SAP Fieldglass y herramientas similares ahora incluyen plantillas de pago específicas por jurisdicción, registros de auditoría y programación algorítmica que cumplen con el nuevo régimen de estándares mínimos de Australia.[4]SAP SE, "Sistema de Gestión de Proveedores SAP Fieldglass," sap.com Para las sedes regionales que coordinan el talento en Hong Kong y Singapur, un libro mayor de contratistas unificado reduce el riesgo de clasificación errónea y simplifica las asignaciones de costos. Los proveedores que ofrecen paneles de control consolidados para empleados, contratistas y trabajadores de plataformas crean una propuesta de valor convincente a medida que las fuerzas laborales híbridas se convierten en la norma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad y Seguridad | -0.8% | China, India, Singapur, Japón, Australia | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas ERP Heredados | -1.1% | Grandes empresas en APAC, empresas estatales de China | Mediano plazo (2-4 años) |

| Panorama Fragmentado de Legislación Laboral en Asia-Pacífico | -0.6% | Operadores multinacionales, sedes regionales | Largo plazo (≥ 4 años) |

| Escasez de Talento en Analítica de Recursos Humanos | -0.4% | India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas ERP Heredados

Muchos bancos y fabricantes operan instancias de SAP ECC u Oracle E-Business Suite altamente personalizadas que no pueden retirarse de la noche a la mañana. La sincronización de jerarquías organizativas, centros de costos y lógica de nómina personalizada con una suite en la nube de nueva generación a menudo requiere middleware, limpieza de datos e implementaciones por etapas que se extienden más allá de los 18 meses. Si bien Workday y SAP SuccessFactors publican conectores iniciales, los motores de nómina locales de nicho y los portales de envío gubernamentales aún exigen API a medida, lo que amplía el alcance del proyecto. Los compromisos con alta dependencia de consultoría elevan el costo total de propiedad, disuadiendo a los clientes con presupuesto limitado y ralentizando la conversión general del mercado. Los proveedores que incluyen aceleradores de migración y modelos de datos preasignados reducen esta fricción, pero la complejidad de los sistemas heredados sigue siendo el mayor obstáculo para la velocidad de implementación.

Preocupaciones sobre Privacidad y Seguridad

La Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de India exigen el almacenamiento en el país y aprobaciones estrictas para las transferencias transfronterizas, lo que restringe los despliegues multinacionales que dependen de centros de datos centralizados. Los plazos de notificación de brechas de 72 horas en Singapur y Japón obligan a las plataformas a incorporar detección de intrusiones en tiempo real, cifrado en reposo y registros de auditoría inmutables. Los proveedores que carecen de centros de datos regionales enfrentan la descalificación en licitaciones del sector bancario y sanitario, lo que limita el mercado direccionable hasta que establezcan puntos de presencia locales. Las inversiones en cumplimiento normativo desvían, por tanto, recursos que podrían financiar nuevas innovaciones de producto, moderando la expansión de márgenes a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Infraestructura en la Nube Impulsa la Escalabilidad

Las soluciones basadas en la nube mantuvieron el 78,03% de la cuota de ingresos del mercado de software de gestión del capital humano de Asia-Pacífico en 2025, y el segmento se expande a una CAGR del 7,51% hasta 2031. Los proveedores están añadiendo regiones de nube soberana para satisfacer las leyes de residencia de datos, lo que elimina la barrera histórica que antes obligaba a las industrias sensibles a permanecer en instalaciones locales. Los grandes bancos aún mantienen ciertos motores de nómina dentro de centros de datos regulados, aunque cada vez más los combinan con analítica en la nube para modelar escenarios de compensación en tiempo casi real. Las infraestructuras locales e híbridas siguen siendo relevantes, pero sus hojas de ruta ahora enfatizan las pasarelas de API que permiten una migración gradual en lugar de actualizaciones de pila completa.

Las empresas del mercado medio son las mayores beneficiarias porque los precios de suscripción convierten el costo fijo de hardware en gasto operativo variable, liberando presupuesto para módulos de analítica y aprendizaje. La expansión de Zoho en el Consejo de Cooperación del Golfo y los despliegues basados en plantillas de Darwinbox en el Sudeste Asiático demuestran que las pilas en la nube preconfiguradas pueden ponerse en marcha en semanas en lugar de trimestres. Los proveedores que ofrecen opciones de inquilino único para entidades altamente reguladas mientras mantienen un núcleo multiinquilino para todos los demás capturan preferencias de comprador divergentes dentro de una única base de código, una estrategia que se espera impulse la cuota del mercado de software de gestión del capital humano de Asia-Pacífico en la nube por encima del 80% para 2031.

Por Aplicación: Los Sistemas de Talento Basados en Competencias Ganan Terreno

Los recursos humanos básicos generaron el 29,77% de los ingresos por aplicación en 2025, ya que cada implementación comienza con un archivo maestro de empleados y flujos de trabajo de cumplimiento. La gestión del rendimiento y el talento está destinada a ser la aplicación de mayor crecimiento con una CAGR del 7,84%, impulsada por el cambio de las estructuras de puestos a los grafos de competencias. Los mercados internos de talento construidos sobre Workday Skills Cloud o SAP Opportunity Marketplace permiten a los directores financieros reasignar ingenieros a proyectos de alta prioridad sin costos de contratación externa, acelerando los períodos de recuperación de la inversión.

La nómina sigue siendo un requisito regulatorio indispensable, pero la diferenciación se está desplazando hacia la analítica adyacente que predice picos de horas extra o brechas de equidad salarial. Los módulos de gestión de la fuerza laboral integran la programación con los datos del punto de venta en el comercio minorista, mientras que las plataformas de aprendizaje ahora incorporan microcredenciales para verificar el retorno de la inversión en la mejora de competencias. A medida que estas aplicaciones antes aisladas convergen en un modelo de datos común, se espera que el tamaño del mercado de software de gestión del capital humano de Asia-Pacífico asignado a soluciones puntuales especializadas se reduzca, consolidando el gasto dentro de suites unificadas.

Por Tamaño de Organización: La Aceleración del Mercado Medio Reconfigura la Combinación de Compradores

Las grandes empresas controlaron el 63,89% de los ingresos de 2025 porque las jerarquías complejas, la escala global y las exigencias de auditoría requieren suites de funciones completas integradas con los sistemas ERP y CRM. Sin embargo, las pequeñas y medianas empresas se están expandiendo a un ritmo acelerado del 7,91% de CAGR gracias a precios en la nube por debajo de 10 USD por empleado al mes y normas estatutarias localizadas que eliminan la necesidad de expertos internos en nómina.

Los especialistas regionales como SmartHR en Japón y Beisen en China adaptan las interfaces de usuario y los paquetes de cumplimiento para los compradores locales, reduciendo la fricción en la gestión del cambio y aumentando las tasas de éxito frente a las grandes suites globales. A medida que las pequeñas y medianas empresas escalan, a menudo añaden módulos en lugar de cambiar de plataforma, lo que genera valor de por vida para los proveedores que venden licencias modulares. Esta dinámica de doble vía posiciona a la industria de software de gestión del capital humano de Asia-Pacífico para diversificar los ingresos tanto en los segmentos empresarial como de mercado medio sin canibalización.

Por Oferta: Los Ingresos por Servicios se Aceleran ante la Demanda de Implementación

El software sigue dominando con el 83,43% del gasto en 2025, aunque los servicios están en camino de registrar el mayor crecimiento con una CAGR del 8,13% a medida que los clientes buscan migración de datos, gestión del cambio y mantenimiento normativo continuo. Los integradores de sistemas como Accenture e Infosys incluyen aceleradores que reducen el tiempo de los ciclos de prueba, mientras que los proveedores de externalización de nóminas como Ramco garantizan el cumplimiento del procesamiento sin intervención manual, ganando múltiples premios de Proveedor de Recursos Humanos del Año 2025.

Los contratos basados en resultados alineados con el volumen de empleados o recibos de nómina están reemplazando los acuerdos por horas facturables, ofreciendo a los compradores costos predecibles y a los proveedores ingresos recurrentes y estables. A medida que proliferan los proyectos de consolidación de nóminas multinacionales, se proyecta que el tamaño del mercado de software de gestión del capital humano de Asia-Pacífico atribuible a los servicios gestionados aumente, especialmente entre las empresas del mercado medio que carecen de experiencia interna en cumplimiento normativo.

Por Industria de Usuario Final: La Automatización del Comercio Minorista Supera a los Servicios Financieros

La banca, los servicios financieros y los seguros representaron el 28,17% de los ingresos de 2025 porque los reguladores exigen sólidos registros de auditoría y segregación certificada de flujos de trabajo. Sin embargo, el comercio minorista y el comercio electrónico registrarán la expansión más rápida con una CAGR del 8,07% a medida que los operadores omnicanal lidian con la contratación estacional volátil y la programación de trabajadores de plataformas.

Los fabricantes enfatizan la analítica de seguridad laboral y los controles de horas extra, mientras que los proveedores de atención médica adoptan módulos para el seguimiento de credenciales y la puja de turnos para combatir la escasez de enfermeras. Los organismos gubernamentales siguen siendo adoptantes cautelosos de la nube dadas las normas de soberanía, pero cada vez más pilotan implementaciones híbridas para la gestión del aprendizaje. Los proveedores que ofrecen plantillas verticales acortan las fases de diseño, capturando la demanda específica del sector sin comenzar desde cero cada vez.

Análisis Geográfico

China lideró el mercado de software de gestión del capital humano de Asia-Pacífico con el 31,23% de los ingresos en 2025, impulsado por grandes empresas estatales y firmas tecnológicas que digitalizan los recursos humanos a escala. El lanzamiento de AI Family 2.0 de Beisen incorpora selección generativa y evaluación de competencias, ofreciendo a los compradores locales una alternativa nativa de inteligencia artificial alojada localmente frente a las suites globales. El régimen de soberanía de datos de Pekín obliga a los proveedores extranjeros a asociarse con proveedores de nube chinos o establecer empresas conjuntas, lo que eleva tanto el costo de cumplimiento como el tiempo de comercialización. La extensión gradual de las edades de jubilación iniciada en 2025 impulsa aún más los ciclos de actualización a medida que las empresas deben recalibrar la elegibilidad para pensiones de millones de trabajadores.

India, con una previsión de crecimiento del 8,12% de CAGR, es el submercado más dinámico. La rápida formalización, los mandatos de nómina digital y los competidores respaldados por capital de riesgo como Darwinbox están acelerando la adopción, particularmente entre empresas con 200 a 2.000 empleados. La Ley de Protección de Datos Personales Digitales eleva los requisitos de localización, lo que lleva a los proveedores globales a establecer centros de datos en Bombay o Hyderabad para mantenerse en las licitaciones de grandes empresas. El debate en curso sobre las regulaciones de órdenes permanentes en Karnataka señala más cambios legislativos por venir, lo que sostiene la demanda de plataformas que publican actualizaciones de cumplimiento en semanas, no en trimestres.

El mercado de Japón se distingue por su alta penetración de SaaS y su campeón local dominante: SmartHR mantiene el 45,8% de cuota y ahora está avanzando hacia el segmento empresarial con analítica de talento impulsada por inteligencia artificial, financiada por su recaudación de 96 millones de USD en noviembre de 2025. La ampliación de la cobertura de seguridad social para trabajadores a tiempo parcial vigente desde octubre de 2024 ya ha desencadenado nuevas configuraciones en los motores de nómina. Corea del Sur, Australia, Singapur y el grupo emergente de Indonesia, Malasia y Tailandia representan la próxima ola de jurisdicciones de alto crecimiento a medida que cada una introduce protecciones para trabajadores de plataformas, normas de derecho a la desconexión y marcos de salario progresivo que alteran la lógica de nómina.

Panorama Competitivo

El mercado muestra una concentración moderada, con Workday, SAP, Oracle, ADP y UKG formando el nivel global superior, mientras que Darwinbox, SmartHR, Beisen, Ramco y Zoho anclan el nivel regional. Las cuatro nuevas regiones de nube de Asia-Pacífico de Workday y su Skills Cloud integrado amplifican su propuesta de valor de residencia segura más información de talento impulsada por inteligencia artificial. Oracle está agrupando flujos de trabajo de contratación a jubilación dentro de su ME Cloud para realizar ventas cruzadas en su amplia base instalada de finanzas, y la versión 25A añade agentes generativos para la incorporación y el rendimiento.

Los especialistas regionales se diferencian mediante una rápida localización y precios para el mercado medio. SmartHR automatiza la compleja inscripción en el seguro social de Japón y ha comenzado a desarrollar analítica de nivel empresarial con su financiación de noviembre de 2025. Darwinbox, respaldado por 140 millones de USD de Partners Group y KKR, está desplegando paquetes de nómina preconfigurados en todo el Sudeste Asiático, ganando cuentas que las suites globales ignoraban anteriormente. El hito de rentabilidad de Beisen en 2026 demuestra que la escala y la localización pueden coexistir, permitiendo una inversión sostenida en investigación y desarrollo de módulos de inteligencia artificial.

Los disruptores como HiBob, Rippling y Gusto están entrando a través de Singapur y Australia con arquitecturas nativas de la nube que prometen implementación en días, no en meses. La guía de HRMS 2025 de ISG clasifica a estos competidores en posiciones altas en innovación de experiencia de usuario, aunque carecen de paquetes normativos profundos fuera de los mercados de habla inglesa. Se esperan fusiones y adquisiciones a medida que el capital privado busca consolidaciones para construir escala panregional, apuntando a empresas que combinan un crecimiento superior al 40% con márgenes operativos de dos dígitos.

Líderes de la Industria de Software de Gestión del Capital Humano de Asia-Pacífico

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing, Inc. (ADP)

UKG Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Oracle lanzó Cloud HCM 25A, añadiendo agentes de inteligencia artificial para contratación, incorporación y rendimiento, y profundizando la integración con Fusion Cloud ERP.

- Noviembre de 2025: SmartHR recaudó 96 millones de USD de General Atlantic para expandir las ventas empresariales y el desarrollo de productos de inteligencia artificial en Japón.

- Noviembre de 2025: Ramco Systems ganó 2 premios de Oro, 1 de Plata y 1 de Bronce en los Premios de Proveedores de Recursos Humanos del Año 2025 en Malasia y Singapur por su plataforma de nóminas Payce.

- Marzo de 2025: Darwinbox obtuvo 140 millones de USD liderados por Partners Group y KKR para financiar la expansión en el Sudeste Asiático y Oriente Medio.

Alcance del Informe del Mercado de Software de Gestión del Capital Humano de Asia-Pacífico

El software de gestión del capital humano (HCM), una solución de aplicación empresarial, ha sido necesario en todas las empresas ya que automatiza las engorrosas tareas administrativas relacionadas con los datos de los empleados, la nómina y la administración de beneficios. El mercado de gestión del capital humano (HCM) de APAC se define en función de los ingresos generados a través de la venta de licencias y suscripciones de software de gestión del capital humano ofrecido por diversos actores del mercado a diversas industrias de usuarios finales en la región de APAC. El análisis de mercado para las soluciones de Gobernanza, Riesgo y Cumplimiento Empresarial (eGRC) está incluido en el alcance del estudio como un segmento individual. El análisis se basa en la información de mercado obtenida a través de investigación secundaria y primaria. El mercado también cubre los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El Informe del Mercado de Software de Gestión del Capital Humano de Asia-Pacífico está segmentado por Implementación (Basado en la Nube, Local), Aplicación (Recursos Humanos Básicos, Gestión de Nóminas, Gestión de Compensaciones, Gestión de la Fuerza Laboral, Gestión del Rendimiento y el Talento, Aprendizaje Electrónico y Reclutamiento Electrónico, GRC Empresarial (eGRC)), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Oferta (Software, Servicios), Industria de Usuario Final (Banca, Servicios Financieros y Seguros, Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura, Atención Médica y Ciencias de la Vida, Gobierno y Sector Público, Otras Industrias de Usuarios Finales) y Geografía (China, Japón, India, Corea del Sur, Australia, Singapur, Indonesia, Malasia, Resto de Asia-Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Recursos Humanos Básicos |

| Gestión de Nóminas |

| Gestión de Compensaciones |

| Gestión de la Fuerza Laboral |

| Gestión del Rendimiento y el Talento |

| Aprendizaje Electrónico y Reclutamiento Electrónico |

| GRC Empresarial (eGRC) |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Software | Plataformas Básicas |

| Soluciones Puntuales y Complementos | |

| Servicios | Implementación e Integración |

| Soporte y Mantenimiento |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnologías de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Atención Médica y Ciencias de la Vida |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Singapur |

| Indonesia |

| Malasia |

| Resto de Asia-Pacífico |

| Por Implementación | Basado en la Nube | |

| Local | ||

| Por Aplicación | Recursos Humanos Básicos | |

| Gestión de Nóminas | ||

| Gestión de Compensaciones | ||

| Gestión de la Fuerza Laboral | ||

| Gestión del Rendimiento y el Talento | ||

| Aprendizaje Electrónico y Reclutamiento Electrónico | ||

| GRC Empresarial (eGRC) | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PyMEs) | |

| Grandes Empresas | ||

| Por Oferta | Software | Plataformas Básicas |

| Soluciones Puntuales y Complementos | ||

| Servicios | Implementación e Integración | |

| Soporte y Mantenimiento | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Tecnologías de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Atención Médica y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Indonesia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de software de gestión del capital humano de Asia-Pacífico en 2031?

Se prevé que el mercado alcance los 13.920 millones de USD en 2031, expandiéndose a una CAGR del 7,47% de 2026 a 2031.

¿Qué modelo de implementación está ganando mayor tracción en Asia-Pacífico?

Las plataformas basadas en la nube mantuvieron el 78,03% de cuota en 2025 y continúan superando a las opciones locales gracias a los menores costos iniciales y los centros de datos conformes con la normativa.

¿Cuál es el área de aplicación de mayor crecimiento para las suites de HCM?

La gestión del rendimiento y el talento avanza a una CAGR del 7,84% a medida que las empresas pivotan hacia estrategias de fuerza laboral basadas en competencias.

¿Por qué las pequeñas y medianas empresas están adoptando el software de HCM con mayor rapidez ahora?

Los precios de suscripción, los paquetes normativos localizados y los flujos de trabajo preconfigurados eliminan la necesidad de experiencia interna en tecnología de la información de recursos humanos, respaldando una CAGR del 7,91% hasta 2031.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Se proyecta que India lidere el crecimiento regional con una CAGR del 8,12% debido a los mandatos de nómina digital y la fuerte demanda del mercado medio.

¿Cómo están abordando los proveedores las regulaciones de privacidad en Asia-Pacífico?

Las principales plataformas ahora operan múltiples centros de datos en la región, incorporan cifrado y controles de acceso basados en roles, y proporcionan funciones de geolocalización para cumplir con las leyes de localización de datos.

Última actualización de la página el: