Tamaño y Cuota del Mercado de Insuficiencia Pancreática Exocrina (EPI)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insuficiencia Pancreática Exocrina (EPI) por Mordor Intelligence

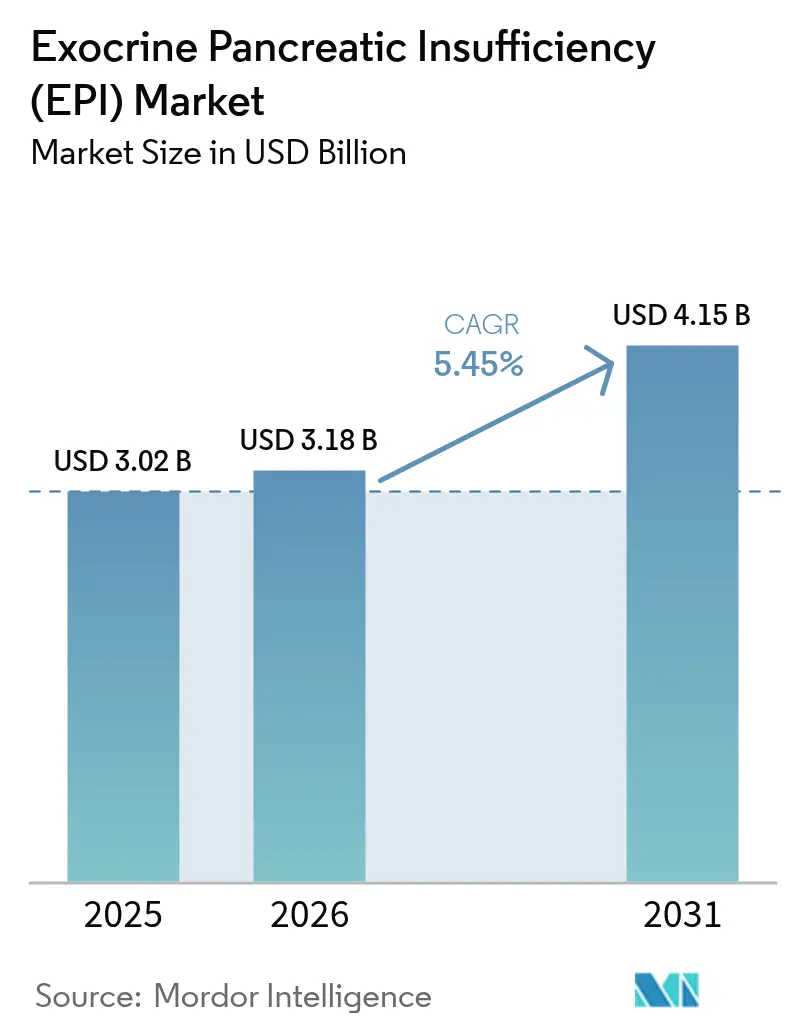

El tamaño del Mercado de Insuficiencia Pancreática Exocrina fue valorado en USD 3.02 mil millones en 2025 y se estima que crecerá desde USD 3.18 mil millones en 2026 para alcanzar USD 4.15 mil millones en 2031, a una CAGR del 5,45% durante el período de pronóstico (2026-2031).

La trayectoria de expansión está sustentada por tres fuerzas macroeconómicas: un aumento persistente en la prevalencia del cáncer de páncreas, la supervivencia extendida de los pacientes con fibrosis quística que ahora requieren terapia de por vida, y un inminente acantilado de patentes que abre el panorama competitivo a genéricos rentables. Una mayor vigilancia diagnóstica está exponiendo un considerable grupo de pacientes no reconocidos, mientras que las restricciones en el suministro de pancreatina porcina limitan periódicamente la disponibilidad de productos. Las oportunidades de mercado se intensifican en torno a enzimas recombinantes sintéticas, herramientas digitales de adherencia e intervenciones tempranas de guías clínicas que exigen la iniciación inmediata de la terapia de reemplazo de enzimas pancreáticas (PERT).

Conclusiones Clave del Informe

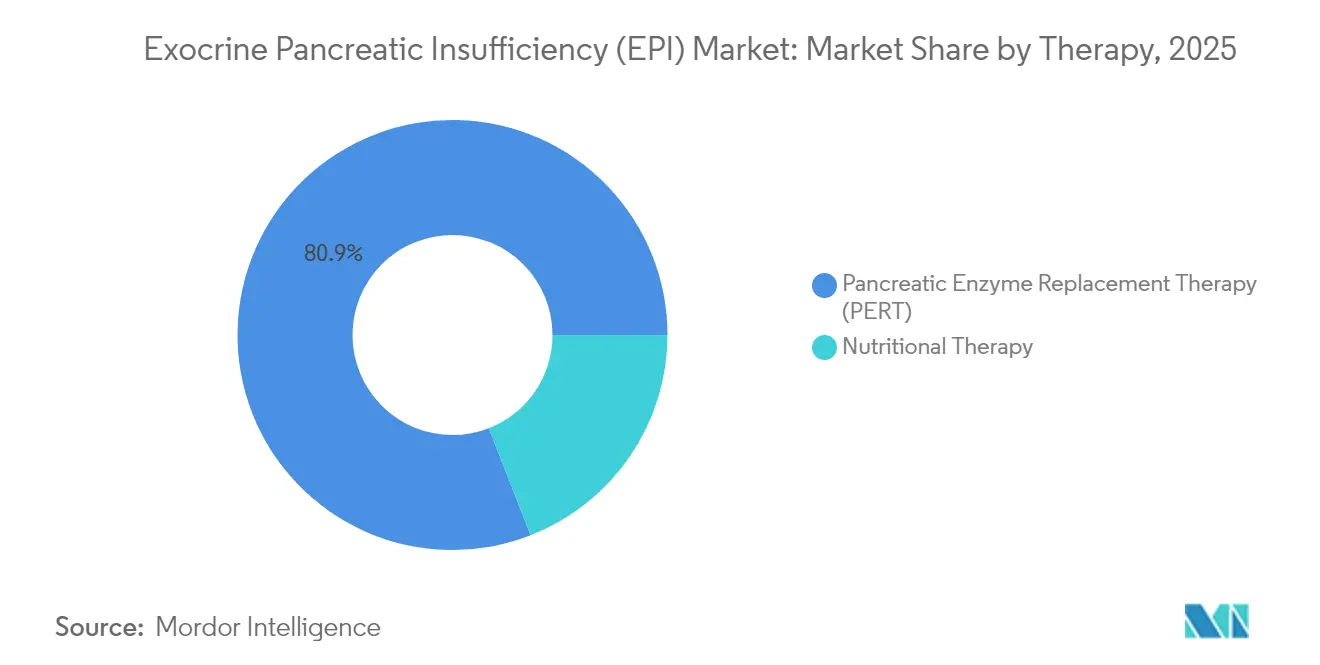

- - Por terapia, el reemplazo de enzimas pancreáticas representó el 80,92% de la cuota de ingresos en 2025; las alternativas microbianas y recombinantes avanzan a una CAGR del 8,55% hasta 2031.

- - Por etiología de la enfermedad, la pancreatitis crónica representó el 34,55% del tamaño del mercado de insuficiencia pancreática exocrina en 2025; las aplicaciones de cáncer de páncreas se aceleran a una CAGR del 7,79% hasta 2031.

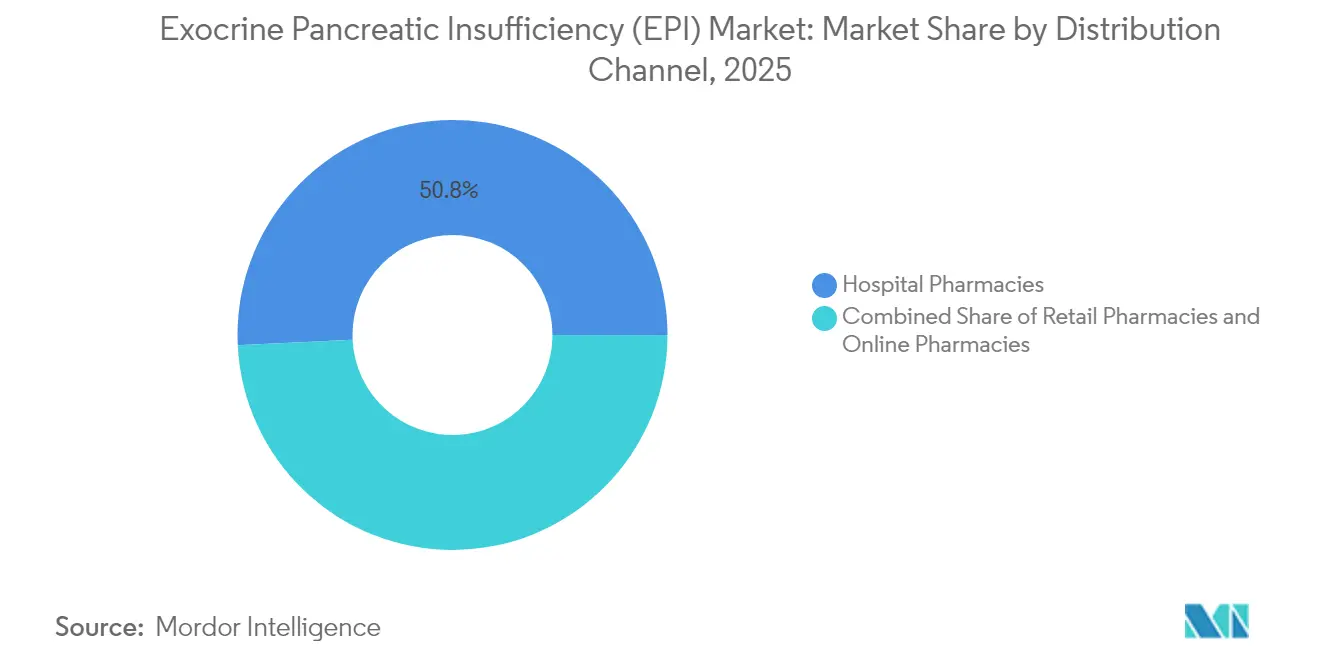

- - Por canal de distribución, las farmacias hospitalarias mantuvieron el 50,76% de la cuota del mercado de insuficiencia pancreática exocrina en 2025, mientras que las farmacias en línea crecen a una CAGR del 10,41% hasta 2031.

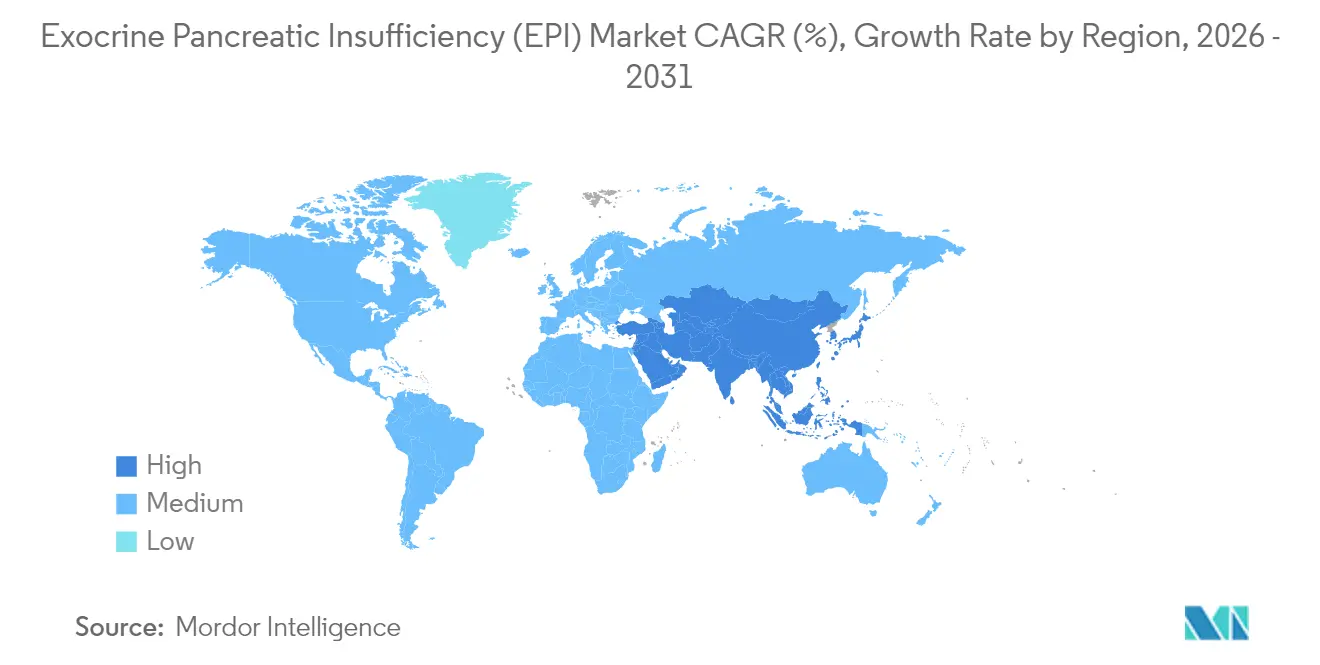

- - Por geografía, América del Norte capturó el 41,22% de la cuota de mercado en 2025, mientras que Asia-Pacífico muestra el crecimiento más rápido con una CAGR del 6,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Insuficiencia Pancreática Exocrina (EPI)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Prevalencia Creciente de EPI Vinculada a Pancreatitis Crónica y Cáncer de Páncreas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Supervivencia de la Fibrosis Quística que Amplían el Grupo de Pacientes de por Vida | +0.8% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Vencimiento de Patentes que Impulsan Genéricos Asequibles | +0.9% | Global, con impacto temprano en América del Norte | Corto plazo (≤ 2 años) |

| Innovación en la Cadena de Suministro en Enzimas Microbianas/Recombinantes | +0.7% | Núcleo América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Aplicaciones Digitales de Dosificación que Mejoran la Adherencia y los Resultados | +0.4% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Actualizaciones Estratégicas de Guías Clínicas que Exigen la Iniciación Temprana de PERT | +0.6% | Europa y América del Norte, adopción gradual en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de EPI Vinculada a Pancreatitis Crónica y Cáncer de Páncreas

La pancreatitis crónica y el cáncer de páncreas conjuntamente conforman la mayor cohorte de riesgo para la terapia de reemplazo enzimático. Los datos longitudinales muestran que entre el 80 y el 90% de los casos de pancreatitis crónica progresan a insuficiencia pancreática exocrina, y hasta el 80% de los pacientes con cáncer de páncreas manifiestan en última instancia síntomas de insuficiencia digestiva.[1]Luca Lambertini et al., "Epidemiología del Cáncer de Páncreas," MDPI, mdpi.com A pesar de la alta incidencia, los estudios del mundo real indican que solo el 21% de los pacientes oncológicos sintomáticos reciben PERT recomendada por las guías clínicas, lo que pone de relieve una considerable brecha de tratamiento. La desconexión se está cerrando gradualmente a medida que las guías oncológicas enfatizan la terapia enzimática temprana junto con los regímenes quimioterapéuticos. Las campañas intensificadas de salud pública y las modalidades de imagen mejoradas están revelando casos latentes, transformando lo que antes era una paliación aguda en un modelo de atención de soporte crónico que se extiende a lo largo del recorrido de supervivencia del paciente. En consecuencia, los patrones de demanda están evolucionando hacia prescripciones de alto volumen y larga duración que favorecen una visibilidad de ingresos sostenida para los fabricantes.

Aumento de las Tasas de Supervivencia de la Fibrosis Quística que Amplían el Grupo de Pacientes de por Vida

Hace décadas, la fibrosis quística era principalmente una causa de mortalidad pediátrica; hoy en día, la supervivencia mediana en los mercados desarrollados supera los 45 años, gracias a las terapias con moduladores de CFTR.[2]Hannah Shields et al., "Resultados de Salud en Adultos con Fibrosis Quística," BMJ Open, bmj.com Hasta el 85% de los pacientes con fibrosis quística presentan insuficiencia pancreática en la infancia y, por lo tanto, inician PERT poco después del diagnóstico. A medida que estos pacientes pasan a la adultez y a los grupos de edad avanzada, los volúmenes de prescripción de por vida se multiplican, incorporando una demanda predecible, similar a una anualidad, para los proveedores de enzimas. La atención centrada en adultos amplifica aún más la diferenciación de productos en torno a la carga de píldoras, el enmascaramiento del sabor y las calculadoras digitales de dosificación que simplifican la adherencia en diversos patrones de comidas. La naturaleza sostenida de la terapia también refuerza la propuesta de valor de las opciones recombinantes de larga duración que reducen los recuentos diarios de cápsulas, mejorando así la calidad de vida e indirectamente apoyando el estado nutricional.

Vencimiento de Patentes que Impulsan Genéricos Asequibles

Las principales protecciones de propiedad intelectual en torno a las marcas líderes de pancreatina porcina comienzan a expirar en febrero de 2028, notablemente para Zenpep. Una vez que expiren las exclusividades, las vías de solicitud abreviada de nuevos medicamentos y el cambio de los criterios de presentación de NDA a BLA desbloquean la entrada competitiva, ejerciendo presión a la baja sobre los precios, especialmente en Estados Unidos, donde las aseguradoras privadas favorecen agresivamente los genéricos. Se espera que los menores costos unitarios mejoren la accesibilidad a la terapia tanto en regiones maduras como emergentes, ampliando el grupo de pacientes potenciales. Los titulares de las marcas están contrarrestando la erosión de precios invirtiendo en formatos de entrega diferenciados, microgránulos pediátricos y aplicaciones de adherencia con valor añadido, mientras simultáneamente amplían su presencia geográfica hacia los mercados de Asia-Pacífico con escasa penetración.

Innovación en la Cadena de Suministro en Enzimas Microbianas/Recombinantes

Las escaseces recurrentes de pancreatina porcina han elevado la seguridad del suministro de una consideración operativa a un imperativo estratégico. Los innovadores biotecnológicos como Entero Therapeutics están avanzando con adrulipasa, una lipasa recombinante producida en sistemas de expresión que eluden las restricciones de abastecimiento ganadero.[3]Entero Therapeutics, "Resultados de la Fase IIb de Adrulipasa," enterotherapeutics.com Las plataformas recombinantes prometen una mayor consistencia de lote a lote, perfiles de seguridad viral mejorados y escalabilidad que puede adaptarse a los picos de demanda, un atributo crítico dadas las perturbaciones periódicas relacionadas con el ganado. Igualmente relevantes son las restricciones dietéticas o religiosas que limitan la aceptación de productos porcinos en países específicos; las enzimas recombinantes anulan esas barreras, ampliando los volúmenes potenciales a escala global. A medida que los datos de validación maduren, los pagadores podrán recompensar los formatos sintéticos por sus menores primas de riesgo de suministro y su potencialmente mayor biodisponibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Escaseces Intermitentes en el Suministro de Pancreatina Porcina | -1.1% | Global, con impacto agudo en Europa y el Reino Unido | Corto plazo (≤ 2 años) |

| Baja Confianza Clínica; Dosificación Subterapéutica de PERT | -0.8% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Brechas Regionales de Reembolso para PERT a Largo Plazo | -0.6% | Mercados emergentes, regiones desarrolladas selectivas | Largo plazo (≥ 4 años) |

| Requisitos Estrictos de cGMP y Seguridad Viral que Elevan los COGS | -0.4% | Fabricación global, cumplimiento regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escaseces Intermitentes en el Suministro de Pancreatina Porcina

En 2024-2025, el 96% de las farmacias comunitarias del Reino Unido informaron dificultades para obtener Creon, una escasez que se espera persista hasta 2026. Las causas raíz incluyen un número limitado de mataderos calificados, demoras en las pruebas de liberación de lotes y cuellos de botella en el transporte derivados de la pandemia. A medida que las brechas de inventario se ampliaron, los reguladores nacionales invocaron Protocolos de Escasez Grave que permiten a los farmacéuticos realizar sustituciones dosis por dosis; sin embargo, muchos pacientes racionaron cápsulas o modificaron sus dietas, arriesgándose a sufrir desnutrición. La escasez subraya la fragilidad de una cadena de suministro que depende de una única fuente animal y cataliza el interés de las partes interesadas en sustitutos recombinantes o microbianos que eludan las restricciones de materia prima porcina.

Baja Confianza Clínica; Dosificación Subterapéutica de PERT

Una encuesta transversal mostró que el 40% de las prescripciones contienen unidades enzimáticas por debajo de las 40.000–50.000 unidades de lipasa por comida recomendadas por las guías clínicas, mientras que el 72% de los pacientes percibe su dosificación como inadecuada. La dosificación subóptima a menudo se debe al acceso limitado a gastroenterología, la variabilidad en el contenido de grasa de las comidas y las preocupaciones del médico sobre la carga de píldoras. El fenómeno de la subdosificación agrava las complicaciones relacionadas con la malabsorción, aumenta los costos de atención médica a través de hospitalizaciones prevenibles y suprime el volumen potencial del mercado. Las calculadoras de dosis digitales integradas en aplicaciones de salud móvil están surgiendo como contramedidas pragmáticas, aunque su amplia implementación requiere el respaldo de los médicos y el apoyo de los pagadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: La Dominancia de PERT Enfrenta una Disrupción Sintética

El tamaño del mercado de insuficiencia pancreática exocrina para la terapia de reemplazo de enzimas pancreáticas mantuvo una cuota de ingresos del 80,92% en 2025. La dependencia de la pancrelipasa de origen porcino sigue siendo la norma, ya que la formulación proporciona la tríada de lipasa, amilasa y proteasa en proporciones en las que los médicos confían. Sin embargo, las formulaciones recombinantes y microbianas, aunque representan menos del 5% del volumen hoy en día, registran una CAGR del 8,55% en respuesta a las inseguridades de suministro y las restricciones dietéticas. Se prevé que la cuota del mercado de insuficiencia pancreática exocrina de las enzimas sintéticas supere levemente el 10,25% para 2031, a medida que candidatos en etapa avanzada como la adrulipasa acumulen datos de fase III.

Los fabricantes de PERT convencional están implementando microgránulos de liberación controlada que resisten la acidez gástrica, mientras que los innovadores exploran cartuchos de enzimas inmovilizadas compatibles con bombas de alimentación enteral. La diferenciación se extiende a servicios auxiliares —plataformas móviles de adherencia, asesoramiento de telenutrición y programas de asistencia al paciente— que consolidan la lealtad del prescriptor incluso ante la inminente erosión por genéricos. Estos desarrollos convergentes sugieren un panorama futuro donde las opciones porcinas y recombinantes coexisten, cada una orientada a segmentos específicos de pacientes en función del estado de alergia, las preferencias culturales y la ética del origen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Etiología de la Enfermedad: El Liderazgo de la Pancreatitis Crónica es Desafiado por el Crecimiento del Cáncer

La pancreatitis crónica generó el 34,55% de los ingresos de 2025 gracias a la alta prevalencia de síntomas y la duración de por vida de la terapia. El segmento se beneficia de vías de derivación clínica bien establecidas entre las especialidades de gastroenterología y nutrición, asegurando renovaciones de prescripción constantes. Los pacientes con fibrosis quística, aunque numéricamente menos, presentan una curva de demanda de largo alcance porque la dependencia enzimática comienza en la primera infancia y persiste a lo largo de décadas. Las etiologías posquirúrgicas e idiopáticas completan el mercado residual, a menudo caracterizado por una dosificación intermitente más que perpetua.

La EPI relacionada con el cáncer de páncreas, antes un complemento de soporte a la atención paliativa, ahora se encuentra en el umbral de una inflexión de volumen. Una CAGR del 7,79% hasta 2031 se apoya en ganancias de supervivencia de dos dígitos vinculadas a nuevos regímenes de quimioterapia, como Onivyde de Ipsen, aprobado en febrero de 2024. La terapia amplía la esperanza de vida y, por lo tanto, incrementa la necesidad acumulada de suplementación enzimática. Cabe señalar que las guías oncológicas publicadas en 2025 comenzaron a abogar por el reemplazo enzimático proactivo en el momento del diagnóstico de cáncer, un cambio en la práctica que podría elevar materialmente las tasas de penetración en los próximos 5 años.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias mantuvieron una cuota de ventas del 50,76% en 2025 debido a su papel integral en el inicio del tratamiento y su proximidad a las consultas de especialistas. El poder adquisitivo institucional otorga a estas farmacias niveles de precios favorables, lo que a su vez influye en la colocación en el formulario dentro de las redes de distribución integradas. Las cadenas minoristas continúan actuando como puente para las reposiciones crónicas, especialmente en geografías suburbanas donde las farmacias hospitalarias son escasas.

Sin embargo, las farmacias en línea están emergiendo como el nodo de crecimiento más rápido del sistema, registrando una CAGR del 10,41% hasta 2031. La pandemia normalizó la entrega a domicilio de terapias crónicas, y las disposiciones regulatorias para las recetas electrónicas eliminaron aún más fricciones. Las plataformas digitales incorporan recordatorios de reposición, seguimiento nutricional y funciones de chat con médicos, minimizando las dosis perdidas. Sin embargo, la complejidad del producto sigue siendo un factor limitante; los portales deben contar con farmacéuticos capacitados en los matices de la titulación para mantener los estándares de seguridad. El auge del canal probablemente impulsará colaboraciones entre fabricantes y proveedores de telesalud, integrando el suministro de enzimas con consultas remotas de dietistas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 41,22% en 2025, reflejando la cobertura de seguro universal para las marcas de PERT aprobadas y una base madura de prescriptores familiarizados con regímenes de altas dosis. Creon por sí solo goza de una colocación preferencial en el formulario del 93% en los planes comerciales y de Medicare Parte D. Sin embargo, los pedidos pendientes episódicos vinculados al suministro limitado de glándulas porcinas han generado escrutinio por parte de los pagadores, impulsando a los proveedores a considerar alternativas recombinantes en el futuro. La dinámica competitiva puede intensificarse a medida que las orientaciones de la FDA enmarcadas bajo la vía de BLA clarifiquen los requisitos para las enzimas biosimilares, acelerando las presentaciones de genéricos después de 2028.

Europa exhibe una alta sofisticación clínica, pero está lidiando con inventarios agudamente restringidos. La Agencia Europea de Medicamentos (European Medicines Agency) agilizó la aprobación de Micrazym en junio de 2024 para diversificar la disponibilidad de productos. A pesar de esto, las encuestas de 2025 revelaron que los pacientes del Reino Unido recurrían al racionamiento de dosis en medio de prolongadas escaseces. En respuesta, los sistemas nacionales de salud están redactando contratos de contingencia que obligan a los proveedores a mantener existencias de seguridad de varios meses, reforzando la resiliencia hasta que los pipelines recombinantes maduren. Los desarrollos paralelos en herramientas digitales de adherencia —ejemplificados por la aplicación MyCyFAPP que personaliza la dosificación basándose en fotografías de comidas— están ganando rápidamente tracción entre las clínicas europeas de fibrosis quística.

Asia-Pacífico es la región de crecimiento más rápido, con una CAGR del 6,29% hasta 2031 impulsada por el mayor alcance diagnóstico, el envejecimiento de la población y la creciente carga de enfermedades crónicas. Los datos epidemiológicos chinos revelan un aumento desproporcionado en la incidencia de cáncer de páncreas entre adultos de 35 a 49 años, una tendencia que alimenta directamente la demanda de enzimas. La reforma regulatoria es igualmente destacada: la revisión de 2024 de la Lista Nacional de Medicamentos Esenciales de India ahora nombra explícitamente la pancrelipasa, agilizando las adquisiciones de los hospitales públicos. Sin embargo, el reembolso fragmentado y la dependencia de marcas importadas mantienen el acceso al tratamiento desigual. Las empresas multinacionales se están asociando, por lo tanto, con fabricantes contractuales regionales para establecer capacidad local de llenado y acabado, reduciendo simultáneamente los aranceles y reforzando la buena voluntad política.

Panorama Competitivo

El mercado de insuficiencia pancreática exocrina alberga una combinación de grandes empresas farmacéuticas consolidadas y ágiles participantes biotecnológicos. AbbVie, Viatris y Nestlé Health Science controlan colectivamente más de la mitad de los ingresos mundiales gracias al valor de marca, los expedientes regulatorios multirregionales y las consolidadas fuerzas de ventas en gastroenterología. Para defender su cuota antes del acantilado de patentes de 2028, estos titulares están ampliando la redundancia de fabricación —AbbVie puso en marcha una línea adicional de pancrelipasa en Puerto Rico a principios de 2025— e invirtiendo en tecnologías de microgránulos que prometen cargas de cápsulas reducidas.

Los desafiantes biotecnológicos, ejemplificados por Entero Therapeutics y Alcresta Therapeutics, persiguen la diferenciación a través de enzimas recombinantes y entrega asistida por dispositivos. La adrulipasa de Entero completó la fase IIb con mejoras estadísticamente significativas en la absorción de grasas sobre el estándar de atención, preparando el terreno para una lectura pivotal de fase III en 2026. Alcresta, mientras tanto, comercializa RELiZORB, un cartucho de lipasa inmovilizada aprobado como dispositivo médico de Clase II por la FDA, dirigido a pacientes con alimentación por sonda con malabsorción severa. Estos híbridos dispositivo-fármaco difuminan las líneas competitivas tradicionales y pueden capturar subsegmentos de nicho aunque de alto valor.

La resiliencia del suministro es ahora un diferenciador competitivo. Viatris firmó un acuerdo de abastecimiento de glándulas porcinas a largo plazo con Smithfield Foods, mientras que Nestlé Health Science se diversificó hacia enzimas microbianas a través de su participación minoritaria en una empresa emergente de biología sintética danesa. Las empresas también compiten por integrar ecosistemas digitales; AbbVie se asoció con MyHealthCoach en 2025 para incorporar recordatorios de dosificación de Creon dentro de una aplicación de registro nutricional. En conjunto, estos movimientos ilustran una transición de la competencia centrada en el producto hacia la competencia centrada en la solución, donde la optimización de resultados clínicos y la garantía de suministro pesan tanto como la economía del recuento de píldoras.

Líderes de la Industria de Insuficiencia Pancreática Exocrina (EPI)

AbbVie Inc.

Nestlé Health Science

Digestive Care Inc.

Alcresta Therapeutics

First Wave BioPharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco en la atención de la EPI se centra en un diagnóstico más temprano, una dosificación optimizada y opciones no porcinas con suministro seguro, ya que la escasez intermitente de pancreatina sigue interrumpiendo el acceso en partes de Europa y el Reino Unido hasta 2026. La actividad de desarrollo clínico en 2026 respalda este cambio de dependencia exclusiva de la pancrelipasa porcina. Anagram Therapeutics inició un estudio de Fase 2 de ANG003 en EPI (incluida la fibrosis quística) con un diseño de comparador activo frente a Creon, mientras que Aimmune Nestle Health Science US R&D inició un estudio de Fase 2 en EPI adulta que evalúa la lipasa en investigación NHS7108. Estos estudios apuntan a una demanda a corto plazo de perfiles enzimáticos diferenciados, incluidos enfoques centrados en lipasa, y de formulaciones mejoradas que reduzcan la carga de pastillas y respalden una absorción de grasas más constante, particularmente para usuarios de larga duración, como los pacientes con fibrosis quística.

Una segunda área de oportunidad es la habilitación diagnóstica y la personalización, donde los patrocinadores exploran alternativas a los flujos de trabajo basados únicamente en elastasa fecal. En abril de 2026, la Universidad de Pittsburgh inició un estudio que utiliza una prueba funcional de malabsorción en sangre (MBT) para identificar la EPI en la pancreatitis crónica y evaluar los cambios en la calidad de vida con TERP, lo que refleja el interés en vías de detección y titulación más tempranas y objetivas. Junto con el cambio del mercado hacia las farmacias en línea y las herramientas de dosificación digital lideradas por los fabricantes, existe margen para vías integradas de prueba a tratamiento, que abarquen la detección, el cálculo de dosis, la adherencia a las recargas y el apoyo nutricional, así como opciones de administración asistida por dispositivos para pacientes alimentados por sonda. Los cartuchos de enzimas inmovilizadas como RELiZORB se posicionan como una alternativa diferenciada a las cápsulas estándar para la malabsorción grave.

Desarrollos recientes del sector

- Abril de 2026: Aimmune Nestle Health Science US R&D, LLC inició un ensayo clínico de Fase 2 (NCT07559175) que evalúa la lipasa en investigación NHS7108 en adultos con insuficiencia pancreática exocrina. El programa amplía la cartera de desarrollo más allá de los productos tradicionales de pancrelipasa porcina y aborda la demanda de soluciones enzimáticas diferenciadas en medio de restricciones de suministro recurrentes.

- Noviembre de 2025: Alcresta Therapeutics recibió la autorización de la FDA que amplía el uso de RELiZORB a pacientes de todas las edades, incluidos recién nacidos y lactantes. La etiqueta ampliada aumenta el uso direccionable en entornos de alimentación por sonda pediátrica y neonatal, fortaleciendo el potencial de adopción de la hidrólisis lipídica asistida por dispositivos en la malabsorción grave.

- Mayo de 2024: Alcresta Therapeutics anunció la disponibilidad comercial de su cartucho de lipasa inmovilizada RELiZORB de próxima generación tras la autorización previa de la FDA. El lanzamiento comercial mejora la accesibilidad del producto para pacientes con alimentación enteral y respalda una integración más amplia de la administración de enzimas basada en cartuchos en los flujos de trabajo de apoyo nutricional.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este informe, el mercado de insuficiencia pancreática exocrina (EPI) se define como los ingresos generados por las terapias utilizadas para tratar la deficiencia de enzimas pancreáticas en la atención clínica de rutina en las principales regiones.

Exclusiones del alcance: se excluyen los suplementos generales de enzimas digestivas vendidos sin un diagnóstico de EPI y los tratamientos generales de síntomas gastrointestinales que no están destinados a reemplazar la función enzimática pancreática.

Descripción general de la segmentación

- Por Terapia

- Terapia de Reemplazo de Enzimas Pancreáticas (PERT)

- Formulaciones de origen porcino

- Formulaciones microbianas/recombinantes

- Terapia Nutricional

- Suplementos específicos de macronutrientes

- Pro- y Simbióticos

- Terapia de Reemplazo de Enzimas Pancreáticas (PERT)

- Por Etiología de la Enfermedad

- Fibrosis Quística

- Pancreatitis Crónica

- Cáncer de Páncreas

- Causas Posquirúrgicas y Otras

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la construcción del contexto clínico y de la vía asistencial, y luego se vinculó a señales observables de demanda y oferta. Nos basamos en fuentes de salud pública y científicas como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades, artículos de PubMed respaldados por el NIH y estadísticas de salud de la OCDE para comprender los factores impulsores de la enfermedad, como la pancreatitis crónica, la fibrosis quística y los volúmenes de cirugía pancreática.

Para conectar ese contexto con el valor de mercado, revisamos etiquetas regulatorias y comunicaciones de seguridad de agencias como la FDA y la EMA, además de referencias de formularios nacionales y reembolso cuando estaban disponibles. También utilizamos informes anuales, presentaciones a inversores y cobertura de noticias de salud de renombre para confirmar la disponibilidad de productos, los patrones de distribución y la dirección de precios. Cuando fue necesario, verificamos los estados financieros de las empresas y una vista de base de datos de patentes para validar las carteras activas y los cambios en el ciclo de vida. Las fuentes documentales mencionadas anteriormente son ilustrativas y no exhaustivas, y se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas se utilizaron para poner a prueba los supuestos del modelo que las fuentes documentales no responden completamente, especialmente las tasas de diagnóstico, la combinación de terapias, la persistencia típica de la dosificación y la división de la cuota de canal. Hablamos con una combinación de clínicos, farmacéuticos hospitalarios, partes interesadas de farmacias minoristas y participantes de la industria en las Américas, EMEA y APAC para que las diferencias en las prácticas de tratamiento regionales pudieran reflejarse antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 38% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 50% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica ascendente y descendente, donde primero se construyeron embudos epidemiológicos y de pacientes tratados por región y luego se tradujeron en gasto. El enfoque descendente parte de la prevalencia e incidencia de las principales afecciones subyacentes, que luego se filtran a través de las tasas de diagnóstico, la elegibilidad para el tratamiento y la adopción de la terapia para formar un grupo tratado direccionable.

A partir de ahí, el valor se derivó utilizando un conjunto de insumos prácticos que se pueden verificar en el campo, incluida la división entre la terapia de reemplazo de enzimas pancreáticas y la terapia nutricional, la dosificación típica y la persistencia de recarga, los niveles de precios regionales y el momento de la moneda, y la distribución de la cuota entre las farmacias hospitalarias y minoristas. Dado que las brechas de datos son comunes, especialmente en cohortes subdiagnosticadas, utilizamos aproximaciones ascendentes selectivas, como el precio por paquete muestreado multiplicado por los volúmenes tratados estimados, además de verificaciones de canal, para ajustar los totales que parecían inconsistentes.

La previsión utilizó un análisis de escenarios anclado en rangos acordados por expertos para la expansión del diagnóstico, la adherencia a la terapia y el acceso al reembolso, seguido de un suavizado de los efectos año tras año donde no se esperaban cambios importantes en las políticas o las directrices clínicas. Cuando los insumos inciertos movieron el modelo de manera significativa, volvimos a ejecutar bandas de sensibilidad y las alineamos con lo que los entrevistados consideraban realista durante el período de previsión.

Validación de datos y ciclo de actualización

La validación se centró en garantizar que los totales coincidieran con las señales del mundo real y que las matemáticas internas se mantuvieran consistentes en todas las regiones y canales. Triangulamos los resultados con indicadores independientes, como los patrones de utilización de la terapia, los cambios en el acceso al reembolso y los cambios observables en la prescripción y la distribución, y luego investigamos los valores atípicos que rompían la lógica clínica esperada.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones de analistas de varios pasos, seguidas de nuevos contactos específicos cuando se cuestiona un insumo clave o cuando un nuevo evento cambia los precios o el acceso. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren desarrollos importantes. Antes de la entrega, realizamos una verificación final para que la visión publicada refleje la información más reciente disponible.

Comparación del tamaño del mercado global de insuficiencia pancreática exocrina de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado de EPI publicados a menudo varían porque el alcance subyacente no es consistente, y la combinación de supuestos de terapia, canal y precios se puede manejar de diferentes maneras. Las diferencias también aparecen cuando el año base se establece como un año de previsión frente a un año histórico, o cuando el momento de conversión de moneda no se indica claramente.

Los suplementos de enzimas digestivas de venta libre quedan fuera del alcance de Mordor Intelligence, razón por la cual las estimaciones que incluyen categorías amplias de enzimas pueden parecer significativamente mayores incluso si el grupo de pacientes con EPI es similar. Otro factor frecuente es si el modelo parte de una cohorte tratada basada en epidemiología (pacientes diagnosticados y tratados) frente a una consolidación de ingresos más laxa que no corrige el subdiagnóstico y la adherencia. La cadencia de actualización también afecta los resultados, porque los cambios en el reembolso, el cambio de terapia y las revisiones de precios pueden mover los totales rápidamente en algunos países de mayor valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,18 mil millones de USD (2026) | |

| Revista Comercial B | 2,50 mil millones de USD (2025) | Utiliza un enfoque de terapéutica más diagnóstico y ancla el año base antes, lo que puede subestimar el valor de la terapia si la persistencia de la dosificación y el comportamiento de recarga no se ajustan por región. |

| Consultora Regional A | 3,57 mil millones de USD (2025) | Parece utilizar una interpretación más amplia de la terapia y el canal, además de una progresión de ingresos más agresiva, lo que puede inflar los totales cuando se incluyen productos enzimáticos no relacionados con la EPI o supuestos de precios menos validados. |

La dispersión en la tabla proviene principalmente de lo que se cuenta como gasto específico de EPI y de cómo la cohorte tratada se convierte en ingresos a través de la dosificación, la adherencia y los precios por canal. Al mantener los insumos vinculados a variables clínicas y farmacéuticas observables, la estimación final se mantiene más fácil de replicar y de cuestionar cuando surge nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de insuficiencia pancreática exocrina para 2031?

Se prevé que el tamaño del mercado de insuficiencia pancreática exocrina alcance los USD 4.15 mil millones para 2031, reflejando una CAGR del 5,45% durante el período 2026-2031.

¿Qué tipo de terapia domina actualmente las ventas?

La terapia de reemplazo de enzimas pancreáticas mantuvo el 80,92% de los ingresos de 2025 gracias a la sólida adopción clínica y las amplias aprobaciones regulatorias.

¿Por qué están ganando atención las enzimas recombinantes?

Las enzimas recombinantes eluden las restricciones de suministro porcino, ofrecen una pureza consistente y se alinean con las restricciones dietéticas, lo que conduce a una CAGR del 8,55% hasta 2031 para las formulaciones sintéticas.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico muestra la trayectoria más sólida, expandiéndose a una CAGR del 6,29% hasta 2031 a medida que mejoran los diagnósticos y el acceso a la atención médica.

¿Cómo afectarán los próximos vencimientos de patentes al mercado?

El acantilado de patentes de 2028 reducirá las barreras de entrada para los genéricos, ampliará el acceso de los pacientes a través de precios reducidos e intensificará la competencia, particularmente en América del Norte.

¿Qué factores contribuyen más a las escaseces de suministro?

La dependencia del abastecimiento limitado de glándulas porcinas, los cuellos de botella en el control de calidad y las perturbaciones en el transporte conducen a escaseces intermitentes de productos, especialmente en Europa y el Reino Unido.

Última actualización de la página el: