Tamaño y Participación del Mercado de Cuadernos de Laboratorio Electrónicos (ELN)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 512.45 Millones de dólares |

| Tamaño del Mercado (2031) | 707.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

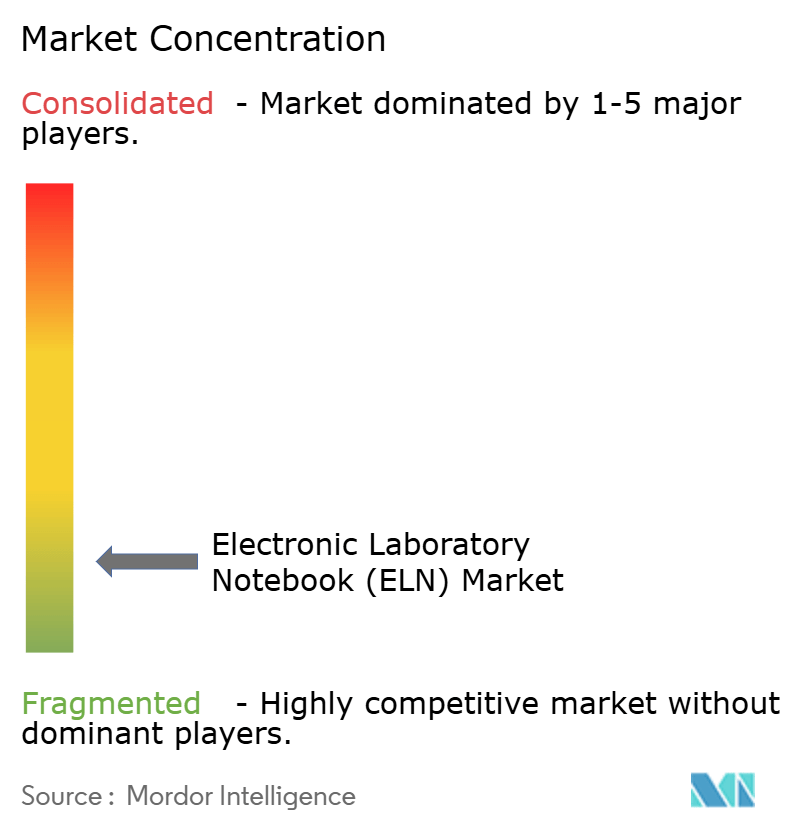

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuadernos de Laboratorio Electrónicos (ELN) por Mordor Intelligence

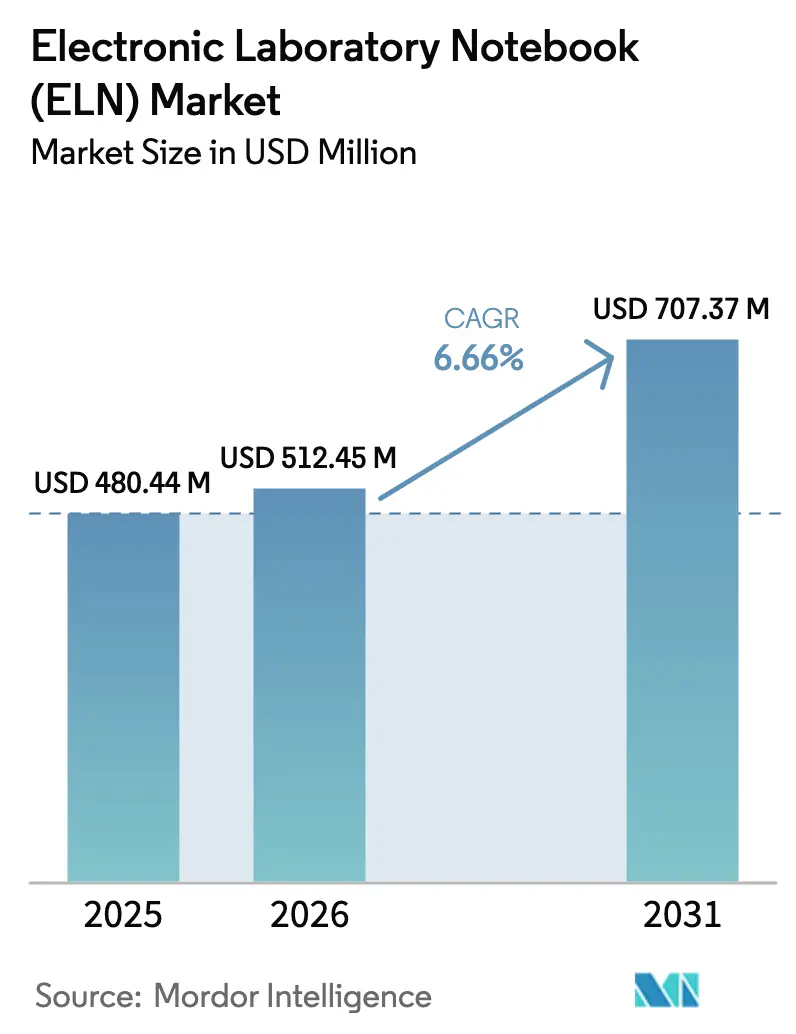

El tamaño del mercado de cuadernos de laboratorio electrónicos en 2026 se estima en USD 512,45 millones, creciendo desde el valor de 2025 de USD 480,44 millones con proyecciones para 2031 que muestran USD 707,37 millones, creciendo a una CAGR del 6,66% durante 2026-2031. El sólido impulso proviene de la digitalización continua en los laboratorios de ciencias de la vida, la creciente presión regulatoria en materia de integridad de datos y la aparición de funciones de inteligencia artificial que convierten los ELN de sistemas de registro pasivos en asistentes de investigación activos. La rápida aceptación de las implementaciones basadas en web es especialmente llamativa en un sector que antes desconfiaba de la computación fuera de las instalaciones, con plataformas en la nube que ya ostentan una participación del 67,92% en 2024 a pesar del mayor escrutinio de las salvaguardas de ciberseguridad. Las soluciones interdisciplinarias siguen siendo la categoría de producto dominante con una participación del 55,45%, reflejando la necesidad de modelos de datos unificados que admitan funciones de química, biología y análisis en una sola plataforma. Los proveedores que combinan estas amplias capacidades con el cumplimiento integrado de la Parte 11 del 21 CFR han obtenido una ventaja estratégica, ya que los hallazgos de las inspecciones muestran que las infracciones de integridad de datos continúan aumentando en los Estados Unidos y Europa. Por el lado de la demanda, las organizaciones de investigación por contrato en Asia-Pacífico están escalando rápidamente, impulsando el mercado de cuadernos de laboratorio electrónicos hacia territorios de alto crecimiento donde las regulaciones armonizadas aún están evolucionando.

Conclusiones Clave del Informe

- Por tipo de producto, las soluciones interdisciplinarias lideraron con una participación en los ingresos del 54,93% en 2025; se proyecta que los ELN específicos/de dominio avancen a una CAGR del 6,92% hasta 2031.

- Por tipo de licencia, las plataformas propietarias mantuvieron un dominante 78,15% de la participación del mercado de cuadernos de laboratorio electrónicos en 2025, mientras que se prevé que las ofertas de código abierto registren una CAGR del 7,31% para 2031.

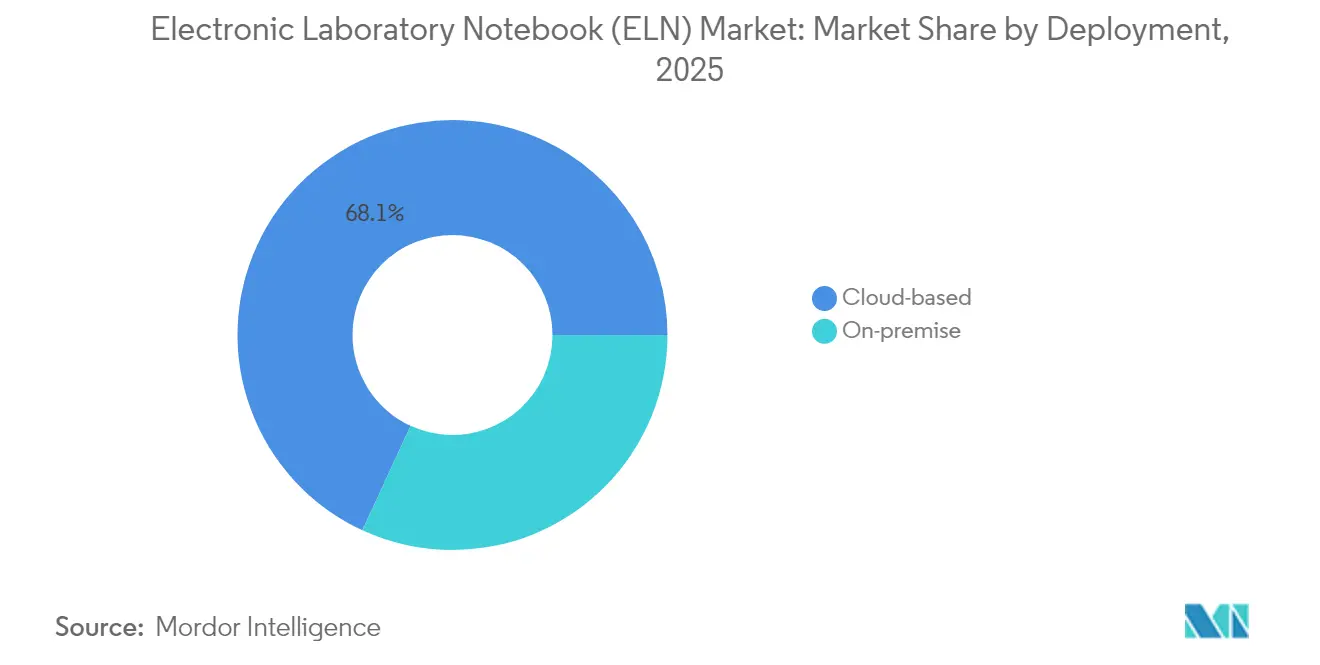

- Por modo de implementación, las implementaciones basadas en web/nube capturaron una participación del 68,12% en 2025 y se están expandiendo a una CAGR del 7,75% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 46,12% del tamaño del mercado de cuadernos de laboratorio electrónicos en 2025; las organizaciones de investigación por contrato son el segmento de más rápido crecimiento con una CAGR del 8,25% hasta 2031.

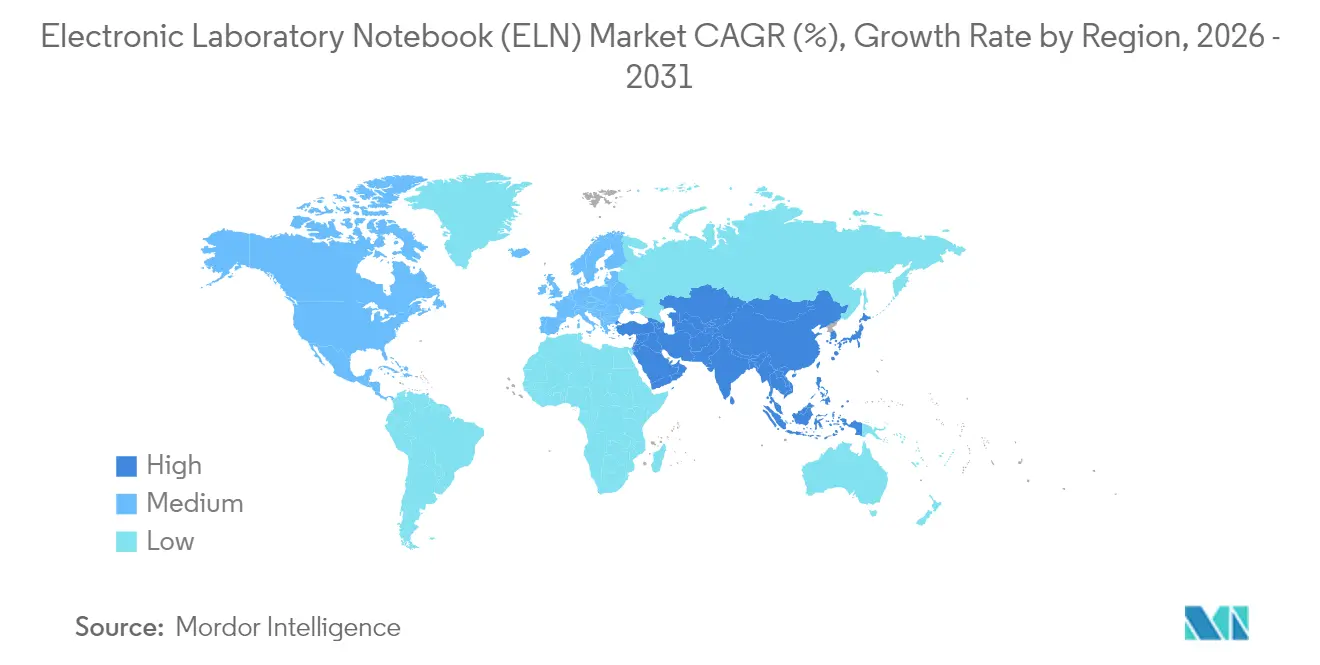

- Por geografía, América del Norte comandó una participación del 37,65% en 2025, mientras que Asia-Pacífico está previsto que escale a la CAGR más alta del 8,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cuadernos de Laboratorio Electrónicos (ELN)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la digitalización de I+D en ciencias de la vida | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Presión regulatoria para la integridad de datos (21 CFR 11) | +1.2% | América del Norte y la UE como principales, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Transición hacia ecosistemas de laboratorio nativos en la nube | +1.5% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Auge de la externalización a organizaciones de investigación por contrato en Asia-Pacífico | +0.9% | Núcleo en APAC, con desbordamiento hacia redes globales de organizaciones de investigación por contrato | Mediano plazo (2-4 años) |

| ELN preparados para IA que habilitan análisis predictivos | +0.7% | Adopción temprana en América del Norte y la UE, seguida por APAC | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo para empresas emergentes de ELN | +0.4% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Digitalización de I+D en Ciencias de la Vida

Los laboratorios de ciencias de la vida están produciendo aproximadamente 40 exabytes de datos anuales para 2025, intensificando la necesidad de repositorios estructurados y con capacidad de búsqueda que combinen la investigación exploratoria con los marcos GxP[1]Fuente: Scispot, "Los datos de laboratorio alcanzarán los 40 exabytes para 2025," scispot.com . Los ELN interdisciplinarios funcionan ahora como sistemas operativos de laboratorio que capturan las entradas de los instrumentos en tiempo real, aplican metadatos estandarizados y crean las pistas de auditoría que esperan los auditores. Este entorno eleva el mercado de cuadernos de laboratorio electrónicos porque los modelos de aprendizaje automático requieren conjuntos de datos limpios y con linaje enriquecido, y el ELN se está convirtiendo rápidamente en el nodo de agregación principal. Los patrocinadores farmacéuticos aceleran aún más la adopción al exigir la captura digital de datos en los contratos de externalización, empujando a las organizaciones de investigación por contrato de adopción tardía hacia ciclos de implementación rápidos. En conjunto, estos desarrollos fomentan un efecto de red en el que comunidades de usuarios más amplias generan más plantillas compartidas, flujos de trabajo de mejores prácticas y modelos de IA preentrenados, reforzando el valor de la plataforma.

Presión Regulatoria para la Integridad de Datos (21 CFR Parte 11)

Los reguladores intensificaron la aplicación de los registros electrónicos en 2024, ya que los fallos de integridad de datos encabezaron los hallazgos de las cartas de advertencia de la FDA para los fabricantes farmacéuticos. Los ELN modernos responden a este escrutinio mediante pistas de auditoría inmutables, conjuntos de permisos granulares y protocolos de firma electrónica que reflejan los de los registros en papel validados. Las empresas que adoptan sistemas totalmente conformes reducen los costos de remediación, acortan los plazos de inspección y mejoran la confianza en las presentaciones transfronterizas a medida que la UE, China e India convergen en requisitos similares. La ventaja competitiva ahora se acumula para los proveedores capaces de entregar paquetes de validación y documentación continua de parches, eliminando una carga considerable de los grupos de TI ya sobrecargados por las tareas de gestión de calidad.

Transición hacia Ecosistemas de Laboratorio Nativos en la Nube

Las implementaciones basadas en web representan el 67,92% de las instalaciones y continúan aumentando a medida que las empresas farmacéuticas se asocian con proveedores de hiperescala —Pfizer con AWS y UCB con Microsoft Azure— para modernizar la infraestructura de I+D. Los ELN en la nube ofrecen cómputo elástico, análisis nativos y colaboración fluida para equipos de proyectos distribuidos globalmente, características que fueron fundamentales durante las restricciones de viaje de la era pandémica. El éxito de estos proyectos demuestra que el cifrado, las arquitecturas de identidad de confianza cero y la monitorización continua de la seguridad pueden reducir el riesgo al tiempo que ofrecen agilidad operativa. Las organizaciones ahora negocian disposiciones de salida sólidas para preservar la portabilidad de los datos, lo que señala una comprensión madura de la gobernanza en la nube en lugar de una resistencia absoluta.

Auge de la Externalización a Organizaciones de Investigación por Contrato en Asia-Pacífico

Los ingresos de las organizaciones de investigación por contrato en Asia-Pacífico aumentaron considerablemente después de que empresas chinas como Wuxi AppTec entraran en el grupo de las 10 principales a nivel mundial, consolidando los laboratorios regionales como socios preferidos para la investigación rentable en etapas tempranas. La gestión de proyectos con múltiples patrocinadores exige ELN que garanticen la separación de los datos de los clientes, el acceso basado en roles y los formatos de informes armonizados. A medida que los reguladores de China, Singapur y Corea del Sur se alinean más estrechamente con las directrices de la ICH y la FDA de los EE. UU., la demanda de plataformas certificadas crece, convirtiendo el mercado de cuadernos de laboratorio electrónicos en un habilitador crítico de la expansión sostenida de la externalización.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones persistentes sobre la seguridad de los datos | -1.1% | Global, particularmente pronunciado en industrias reguladas | Mediano plazo (2-4 años) |

| Complejidad de la integración con sistemas LIMS/ERP heredados | -0.8% | Mercados maduros de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Brecha de talento en informática de laboratorio | -0.6% | Global, aguda en bioprocesamiento especializado | Largo plazo (≥ 4 años) |

| Estancamiento de la adopción de ELN en el ámbito académico tras la COVID | -0.3% | Instituciones académicas de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre la Seguridad de los Datos

Las brechas de alto perfil en organizaciones de desarrollo y fabricación por contrato han generado temores sobre la filtración de propiedad intelectual y la exposición de datos de pacientes. Los responsables de la toma de decisiones a menudo retrasan las migraciones a la nube, temiendo multas regulatorias y daños reputacionales que podrían superar las ganancias en eficiencia. Las contramedidas efectivas —autenticación multifactor, detección de anomalías basada en comportamiento y pruebas de penetración continuas— añaden costos y complejidad, especialmente para las empresas medianas con personal limitado de seguridad informática. En consecuencia, algunos compradores mantienen los flujos de trabajo de misión crítica en las instalaciones, reduciendo la porción total del mercado de cuadernos de laboratorio electrónicos a corto plazo.

Complejidad de la Integración con Sistemas LIMS/ERP Heredados

Muchos laboratorios operan sistemas de 15 años de antigüedad personalizados mediante scripts ad hoc y modelos de datos propietarios, lo que hace que el intercambio bidireccional con los ELN modernos no sea trivial. Los retrasos en los proyectos, los errores de mapeo de datos y la necesidad de middleware costoso reducen el retorno de la inversión de los esfuerzos de modernización. Aunque la consolidación de proveedores promete soluciones de pila única, los entornos heterogéneos persistirán durante esta década, manteniendo una capa de fricción que modera un crecimiento que de otro modo sería sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Interdisciplinarias Impulsan la Consolidación del Mercado

Las ofertas interdisciplinarias capturaron el 54,93% de los ingresos de 2025, ilustrando cómo las empresas prefieren una única interfaz que abarque la síntesis química, la biología molecular y los flujos de trabajo analíticos. La CAGR del 6,41% del segmento señala una convergencia continua a medida que las organizaciones desmantelan los cuadernos en papel y las aplicaciones especializadas independientes. Dado que los modelos de aprendizaje automático obtienen más información de conjuntos de datos combinados, las plataformas de amplio espectro mejoran el rendimiento algorítmico, reforzando la preferencia de los compradores y ampliando aún más esta porción del mercado de cuadernos de laboratorio electrónicos. Los laboratorios académicos se hacen eco de la tendencia; estudios de usuarios que involucran a 384 estudiantes citaron la legibilidad, la colaboración en tiempo real y la búsqueda estructurada como ventajas decisivas sobre los registros escritos a mano. A lo largo del horizonte de previsión, es probable que más funciones específicas de dominio —widgets de análisis espectral, paneles de cultivo celular— se integren en estos sistemas paraguas en lugar de permanecer en herramientas de nicho, acelerando la consolidación.

Los ELN especializados mantienen su relevancia en verticales profundas como la optimización de la síntesis química o la ingeniería de cepas microbianas, donde los vocabularios de dominio y las operaciones unitarias son muy idiosincrásicos. Los proveedores que atienden a estos nichos cobran precios premium justificados por calculadoras integradas, balanceadores estequiométricos y bibliotecas de plantillas adaptadas a las cláusulas regulatorias específicas del campo. Sin embargo, las demandas de integración a menudo orientan a las grandes empresas hacia implementaciones mixtas: una columna vertebral interdisciplinaria central complementada por complementos que incorporan funciones especializadas. Este patrón de adopción híbrida amplía el ecosistema para las interfaces de programación de aplicaciones, apoyando a los proveedores de instrumentación que desean enviar datos directamente a entradas estructuradas de ELN.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Licencia: El Dominio Propietario se Enfrenta al Desafío del Código Abierto

Las plataformas propietarias contribuyeron con el 78,15% de las ventas globales en 2025, un dominio arraigado en los artefactos de validación incluidos, los compromisos de soporte 24/7 y la velocidad agresiva de la hoja de ruta del producto. Los compradores empresariales aprecian la reducción de la carga de cumplimiento cuando los proveedores suministran documentación lista para usar de calificación de instalación (IQ) y calificación operacional (OQ). Sin embargo, la industria de cuadernos de laboratorio electrónicos está siendo testigo de un claro giro: se prevé que las alternativas de código abierto crezcan a una CAGR del 7,31%, impulsadas por universidades y pymes deseosas de evitar la dependencia de un proveedor y las elevadas tarifas por puesto. Los proyectos comunitarios ahora ofrecen arquitecturas modulares, implementaciones en contenedores y extensos ecosistemas de complementos que reducen las brechas históricas de funcionalidades.

Los modelos híbridos están ganando impulso. Las organizaciones integran una base de ELN de núcleo abierto y añaden extensiones propietarias para análisis, integración de códigos de barras o firmas electrónicas. Este enfoque preserva la personalización al tiempo que garantiza que los puntos de control regulatorios permanezcan intactos. Con el tiempo, a medida que los colaboradores de código abierto formalicen los procesos de gestión de calidad y se asocien con consultoras de cumplimiento, la barrera de confianza se erosionará, fomentando una competencia saludable que beneficia a los usuarios finales a través de ciclos de innovación más rápidos y disciplina de precios.

Por Modo de Implementación: La Transformación hacia la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las instalaciones alojadas en web o en la nube representan el 68,12% de las implementaciones actuales y exhiben la CAGR más rápida del 7,75%, subrayando el cambio de paradigma en cómo se almacenan y analizan los datos de investigación. Se proyecta que el tamaño del mercado de cuadernos de laboratorio electrónicos para implementaciones en la nube alcance USD 498,6 millones para 2031, casi el doble de los equivalentes locales. Los impulsores incluyen actualizaciones automáticas de versiones, accesibilidad para equipos globales y análisis integrados que procesan resultados de ensayos no estructurados sin saturar la infraestructura local. Los laboratorios de alto rendimiento aprovechan los clústeres de cómputo elástico para ejecutar simulaciones de dinámica molecular en paralelo, almacenando la procedencia sin problemas dentro de la entrada del ELN.

Las soluciones locales mantienen su relevancia en la fabricación de biológicos altamente regulada y en los laboratorios gubernamentales restringidos por estatutos de soberanía de datos. Aquí, las nubes privadas o los modelos híbridos emergen como arquitecturas de compromiso, manteniendo el control físico sobre los centros de datos mientras se aprovechan las capas de interfaz de usuario basadas en navegador para facilitar el uso. Los proveedores, por tanto, invierten en flexibilidad de implementación, ofreciendo SaaS de inquilino único, dispositivos virtuales locales y opciones de nube privada gestionada bajo una base de código unificada, permitiendo a los clientes migrar a medida que evolucionan sus apetitos de riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento de las Organizaciones de Investigación por Contrato Supera la Adopción Farmacéutica Tradicional

Las empresas farmacéuticas y de biotecnología siguen siendo el grupo de clientes fundamental, representando el 46,12% de los ingresos de 2025; no obstante, las organizaciones de investigación por contrato están registrando una CAGR del 8,25%, superando el crecimiento de los patrocinadores a medida que la externalización penetra en etapas adicionales del flujo de trabajo. Se espera que la participación del mercado de cuadernos de laboratorio electrónicos en manos de las organizaciones de investigación por contrato se amplíe a medida que las grandes farmacéuticas externalicen todo, desde la química de optimización de candidatos hasta la toxicología preclínica. La multitenencia, los permisos granulares y la clonación segura de espacios de trabajo se convierten en atributos esenciales del ELN, garantizando la confidencialidad del patrocinador al tiempo que permiten a los químicos de las organizaciones de investigación por contrato reutilizar metodologías en todos los proyectos.

Los institutos académicos y de investigación forman un segmento estable pero se han estancado tras los picos de la era pandémica. Las limitaciones de financiamiento y las prioridades de infraestructura en competencia a menudo retrasan las actualizaciones. Por el contrario, los sectores de alimentos y bebidas y petroquímico registran una adopción incremental a medida que los reguladores endurecen la documentación de procesos para el cumplimiento de seguridad y medioambiental, impulsando ventas cruzadas que protegen a los proveedores de la ciclicidad en el gasto en desarrollo de fármacos.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente individual, capturando el 37,65% de los ingresos globales en 2025 gracias a la intensa concentración de biotecnología en Boston-Cambridge, el Área de la Bahía de San Francisco y el corredor Raleigh-Durham. Las frecuentes inspecciones de la FDA obligan a las empresas a adoptar plataformas totalmente validadas de forma temprana, una práctica que continúa impulsando los ciclos de adquisición incluso a medida que crece la saturación de las grandes farmacéuticas de primer nivel. Las inversiones en extensiones de inteligencia artificial profundizan aún más la base instalada; por ejemplo, los líderes biofarmacéuticos de los EE. UU. están pilotando modelos generativos integrados en ELN para agilizar la elaboración de protocolos y la revisión de garantía de calidad.

Europa constituye la segunda región más grande, respaldada por la experiencia química de Alemania, el enfoque en genómica del Reino Unido y el financiamiento sostenido de Horizonte Europa para colaboraciones transfronterizas. Los debates sobre soberanía de datos provocados por el Brexit llevaron a algunos laboratorios del Reino Unido a reevaluar los contratos con proveedores; sin embargo, la mayoría optó por mantener los proveedores de nube existentes tras verificar la adecuación bajo el RGPD del Reino Unido. El cumplimiento del Anexo 11 de la UE es paralelo a los requisitos de la FDA, lo que permite a las empresas multinacionales implementar plantillas globales de ELN con una personalización regional mínima. Como resultado, se proyecta que el tamaño del mercado de cuadernos de laboratorio electrónicos en Europa supere los USD 184,1 millones para 2031.

Asia-Pacífico registra la CAGR más rápida del 8,71%, impulsada por el auge de China en las presentaciones de IND y las ambiciones de fabricación de biológicos de India. Los gigantes regionales de las organizaciones de investigación por contrato invierten agresivamente en plataformas de ELN escalables para satisfacer tanto a los reguladores locales como a los clientes occidentales que exigen acceso sincronizado a los datos. Las iniciativas gubernamentales —la Estrategia Nacional de IA de Singapur, la iniciativa Bio-Digital de Corea— ofrecen subvenciones que subsidian las conversiones de laboratorios digitales, ampliando el grupo de compradores potenciales. Las empresas emergentes en los nichos de terapia celular y biología sintética amplifican aún más la demanda, ya que estos modelos de negocio dependen de una documentación meticulosa de la cadena de identidad que se gestiona mejor mediante ELN modernos.

Panorama Competitivo

El mercado de cuadernos de laboratorio electrónicos está moderadamente fragmentado pero muestra un claro impulso de consolidación a medida que los grandes actores del software industrial asimilan a los especialistas boutique. La adquisición de Dotmatics por parte de Siemens por USD 5.100 millones [2]Fuente: Siemens AG, "Siemens cierra la adquisición de Dotmatics," siemens.com en abril de 2025 amplió su cartera de Gemelo Digital y abrió un mercado total disponible de ciencias de la vida de USD 11.000 millones. La dirección proyecta USD 100 millones en sinergias anuales a mediano plazo gracias a la venta cruzada en las cuentas existentes de MindSphere y Teamcenter. Una lógica similar sustenta la adquisición de ChemAxon por parte de Certara en 2024, que proporciona profundidad en quimioinformática y completa la suite de desarrollo de fármacos informado por modelos de Certara.

Los innovadores respaldados por capital de riesgo también dan forma a la dinámica competitiva. El modelo freemium de Benchling atrajo a más de 200.000 científicos de laboratorio, proporcionando a la empresa una valiosa telemetría de experiencia de usuario que guía la evolución del producto. Las asociaciones con Merck en bioanálisis de vacunas y con Moderna en investigación impulsada por IA consolidan el posicionamiento de Benchling en la intersección de la biología y la ciencia de datos. Mientras tanto, Sapio Sciences se diferencia a través de interfaces conversacionales; su asistente ELaiN elabora fragmentos de código Python, liberando a los bioinformáticos de las tareas de codificación repetitiva y demostrando ganancias tangibles de productividad con IA.

El precio, sin embargo, ya no es el principal campo de batalla. Los compradores evalúan la interoperabilidad de datos, las bibliotecas de controladores de instrumentos y la velocidad con la que los proveedores emiten parches que abordan las amenazas de ciberseguridad en evolución. La apertura del ecosistema —reflejada en las API RESTful y los conectores prediseñados para espectrómetros de masas, sistemas de cromatografía y herramientas de visualización de datos— a menudo inclina las decisiones de solicitud de propuesta. En consecuencia, incluso los actores dominantes deben mantener un ritmo agresivo de hoja de ruta o arriesgarse a ser desplazados por participantes más ágiles a medida que la paridad de funciones se comprime.

Líderes de la Industria de Cuadernos de Laboratorio Electrónicos (ELN)

Thermo Fisher Scientific Inc.

LabWare

Bruker

Benchling

LabVantage Solutions Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Siemens AG completó su adquisición de Dotmatics por USD 5.100 millones, integrando software científico impulsado por IA en su cartera Xcelerator

- Abril de 2025: Semaphore Solutions aseguró nuevo capital de Cypress Ridge para expandir Labbit, una plataforma de flujo de trabajo basada en BPMN y base de datos de grafos para laboratorios regulados

- Enero de 2025: Leica Biosystems e Indica Labs anunciaron una inversión conjunta para desarrollar una suite de patología digital habilitada por IA que abarca desde el descubrimiento de biomarcadores hasta el diagnóstico rutinario

Alcance del Informe Global del Mercado de Cuadernos de Laboratorio Electrónicos (ELN)

Según el alcance del informe, un cuaderno de laboratorio electrónico o ELN es una herramienta de software que, en su forma más básica, replica una interfaz muy similar al papel en un cuaderno de laboratorio en papel. La implementación del ELN permite la gestión eficaz de grandes cantidades de datos desde un lugar remoto. El Mercado de Cuadernos de Laboratorio Electrónicos (ELN) está segmentado por producto, modo de entrega, licencia, uso final y geografía. Según el producto, el mercado está segmentado en interdisciplinario y específico. Según el modo de entrega, el mercado está segmentado en local y alojado en web/basado en la nube. Según la licencia, el mercado está segmentado en propietario y abierto. Según el uso final, el mercado está segmentado en la industria farmacéutica y biofarmacéutica, laboratorio de investigación en ciencias de la vida y otros. El informe también cubre los tamaños de mercado y las previsiones para el mercado de cuadernos de laboratorio electrónicos en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| ELN interdisciplinario |

| ELN específico/de dominio |

| Propietario |

| Código abierto |

| Basado en web/nube |

| Local |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Institutos Académicos y de Investigación |

| Industria de Alimentos y Bebidas |

| Industria Petroquímica, del Petróleo y el Gas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | ELN interdisciplinario | |

| ELN específico/de dominio | ||

| Por Tipo de Licencia | Propietario | |

| Código abierto | ||

| Por Modo de Implementación | Basado en web/nube | |

| Local | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Industria de Alimentos y Bebidas | ||

| Industria Petroquímica, del Petróleo y el Gas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cuadernos de laboratorio electrónicos?

El mercado de cuadernos de laboratorio electrónicos está valorado en USD 512,45 millones en 2026 y está previsto que escale hasta USD 707,37 millones para 2031.

¿Qué modo de implementación está creciendo más rápido?

Las implementaciones basadas en web o en la nube ostentan una participación del 68,12% en la actualidad y se están expandiendo a una CAGR del 7,75%, reflejando una mayor comodidad con la gestión de datos segura fuera de las instalaciones.

¿Por qué las organizaciones de investigación por contrato están adoptando ELN más rápido que los patrocinadores farmacéuticos?

Las organizaciones de investigación por contrato deben gestionar múltiples proyectos de clientes bajo estrictas reglas de segregación de datos, lo que hace que los ELN escalables y multitenencia sean críticos; esta necesidad impulsa una CAGR del 8,25% para el segmento.

¿Qué papel juega la IA en los ELN modernos?

La IA transforma los ELN de registros pasivos a asistentes activos al redactar protocolos, analizar anomalías y generar fragmentos de código, reduciendo así los tiempos de ciclo de los experimentos y las tasas de error.

¿Qué importancia tiene el cumplimiento regulatorio en la selección de ELN?

Extrema; las plataformas que proporcionan funciones listas para usar de la Parte 11 del 21 CFR y el Anexo 11 de la UE acortan los plazos de validación y mitigan los costosos hallazgos de inspección.

Última actualización de la página el: