Tamaño y Participación del Mercado de Gestión del Rendimiento Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Rendimiento Empresarial por Mordor Intelligence

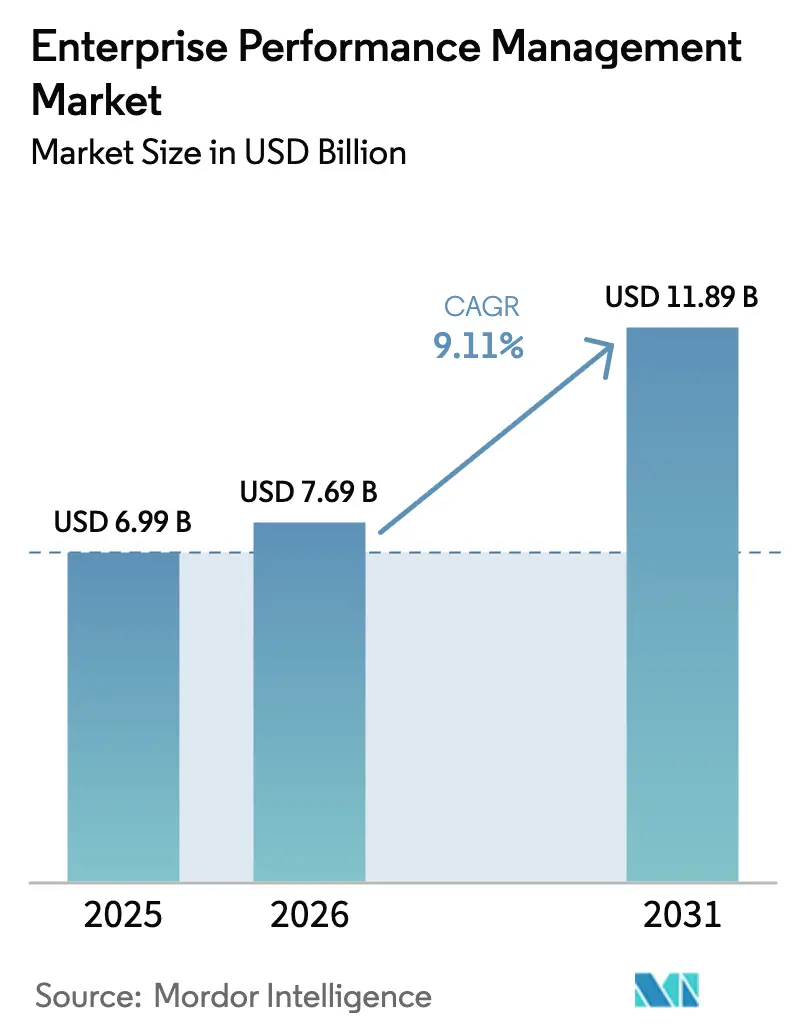

Se proyecta que el tamaño del Mercado de Gestión del Rendimiento Empresarial se expanda desde USD 6,99 mil millones en 2025 y USD 7,69 mil millones en 2026 hasta USD 11,89 mil millones en 2031, registrando una CAGR del 9,11% entre 2026 y 2031.

La modelización continua de escenarios asistida por IA está desplazando a la presupuestación anual heredada, lo que permite a los equipos de finanzas recalibrar los pronósticos trimestrales en cuestión de horas. Las divulgaciones obligatorias, como la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea, están incorporando datos no financieros —en particular las métricas de intensidad de carbono— a los mismos flujos de trabajo de planificación que rigen las proyecciones de flujo de caja. Las organizaciones del mercado medio en América del Norte están acelerando la migración a la nube para reducir los ciclos de cierre hasta en un 40%, mientras que los grandes bancos integran pruebas de estrés de riesgo climático directamente en los modelos de Gestión del Rendimiento Empresarial (EPM) para cumplir con las directrices regulatorias actualizadas. La dinámica competitiva favorece a los proveedores capaces de incorporar IA generativa y funcionalidad ESG de forma nativa, impulsando el mercado hacia modelos de datos unificados que eliminan la sobrecarga de conciliación.

Conclusiones Clave del Informe

- Por componente, las soluciones captaron el 71,42% de los ingresos de 2025, mientras que los servicios avanzan a una CAGR del 9,89% hasta 2031.

- Por modo de implementación, las instalaciones en la nube representaron el 66,58% de la base de 2025, y el segmento se expande a una CAGR del 9,57% hasta 2031.

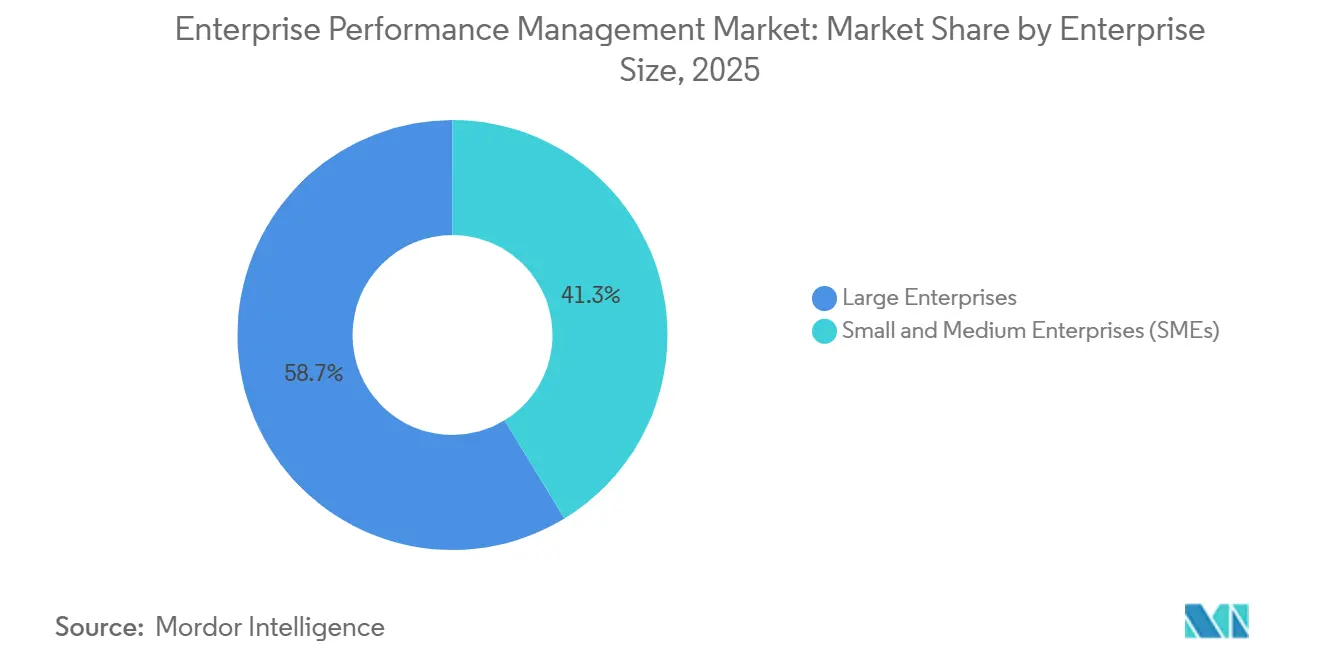

- Por tamaño de empresa, las grandes empresas representaron el 58,72% del gasto de 2025, pero las pequeñas y medianas empresas están proyectadas para crecer a una CAGR del 10,01%.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 24,29% del gasto de 2025, mientras que se prevé que la salud crezca a una CAGR del 10,34% hasta 2031.

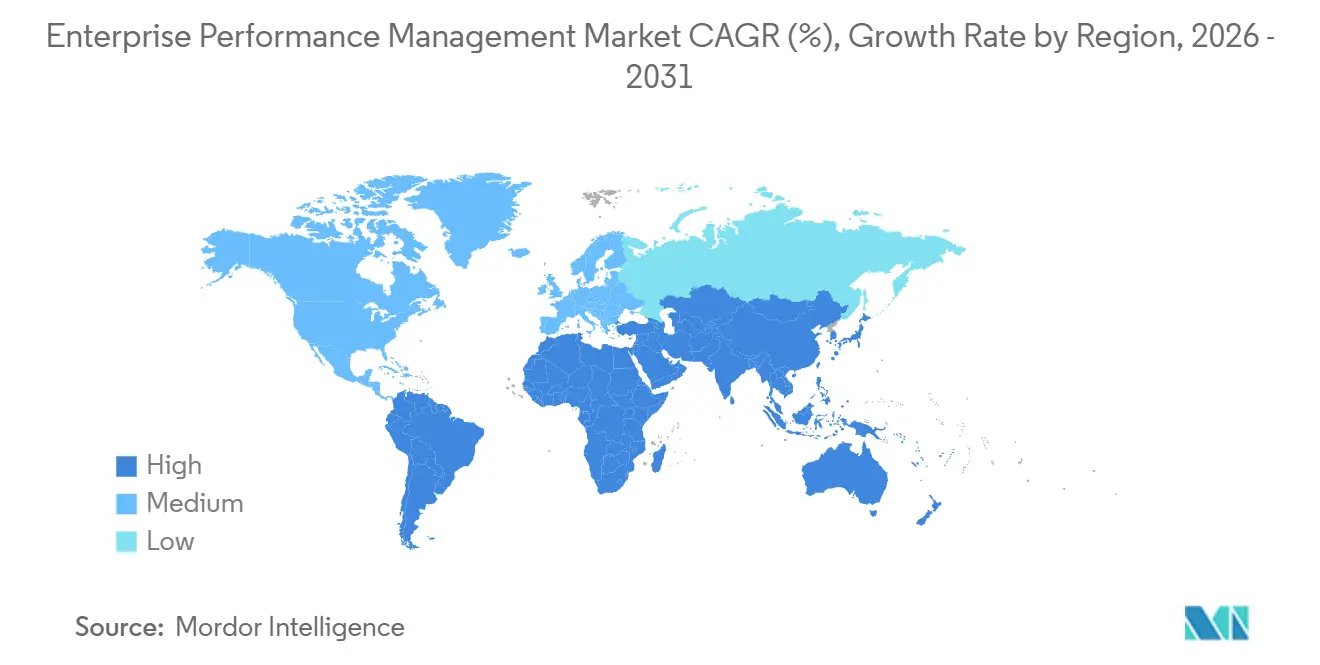

- Por geografía, América del Norte representó el 41,37% del mercado en 2025, mientras que Asia Pacífico representó el 10,46% de los ingresos globales, con el 48,17% restante aportado por otras regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión del Rendimiento Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Suites EPM Nativas en la Nube para FP&A en Tiempo Real en el Mercado Medio de América del Norte | +1.80% | América del Norte, con extensión a Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de IA y Aprendizaje Automático para la Modelización de Escenarios en Multinacionales Europeas | +1.50% | Europa, América del Norte, Asia Pacífico | Mediano plazo (2-4 años) |

| Convergencia de EPM con los Mandatos de ESG e Informes Integrados en la UE | +1.30% | Europa, con expansión a América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Programas de Transformación de Finanzas Digitales Impulsados por la Ley de Modernización SOX de EE. UU. | +1.00% | América del Norte, corporaciones multinacionales a nivel global | Corto plazo (≤ 2 años) |

| Adopción de xP&A en Cadenas de Suministro Minoristas Globales | +1.20% | Global, con concentración en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de las Arquitecturas de Finanzas Componibles con API Prioritaria que Permiten Módulos EPM de Conexión y Uso | +1.40% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Suites EPM Nativas en la Nube para FP&A en Tiempo Real en el Mercado Medio de América del Norte

Las empresas del mercado medio están abandonando las herramientas de consolidación locales en favor de suites en la nube que ofrecen análisis de varianza en tiempo real y pronósticos continuos. Los precios por suscripción eliminan el gasto de capital inicial, mientras que el acceso móvil respalda los patrones de trabajo remoto. Oracle reportó un crecimiento interanual del 25% en las reservas de Fusion Cloud EPM para organizaciones con ingresos anuales de entre USD 500 millones y USD 2 mil millones.[1]Oracle Corporation, "Transcripción de la Llamada de Resultados del Q2 2025," ORACLE.COM Workday señaló que su número de clientes de Adaptive Planning superó los 6.500 a principios de 2025, un 30% más que en 2024, atribuyendo la expansión a los modelos de detección de anomalías integrados.[2]Workday, "Comunicado de Prensa sobre el Crecimiento de Clientes de Adaptive Planning," WORKDAY.COM Las interfaces de consulta en lenguaje natural están ampliando la adopción por parte de usuarios más allá de los especialistas en finanzas.

Integración de IA y Aprendizaje Automático para la Modelización de Escenarios en Multinacionales Europeas

Los fabricantes y las empresas farmacéuticas europeas han adoptado la previsión probabilística para tener en cuenta las fluctuaciones cambiarias y los choques en la cadena de suministro. Anaplan reveló que el 40% de sus clientes europeos adoptaron el motor Predictive Insights en los 12 meses posteriores a su lanzamiento. IBM añadió la generación automatizada de escenarios hipotéticos a Planning Analytics a finales de 2024, lo que permite miles de permutaciones de escenarios en minutos. Los impulsores regulatorios amplifican la demanda: las pruebas de estrés actualizadas de la Autoridad Bancaria Europea requieren simulaciones de riesgo climático a lo largo de horizontes de una década.

Convergencia de EPM con los Mandatos de ESG e Informes Integrados en la UE

La Directiva de Informes de Sostenibilidad Corporativa obliga a aproximadamente 50.000 empresas a publicar métricas ambientales y sociales junto con los datos financieros, lo que fuerza la alineación entre los flujos de datos de sostenibilidad y finanzas.[3]Comisión Europea, "Explicación de la Directiva de Informes de Sostenibilidad Corporativa," EUROPA.EU Wolters Kluwer lanzó un módulo ESG para CCH Tagetik que reduce la introducción manual de datos en un 60%, mientras que OneStream integró la contabilidad de carbono en su plataforma unificada en 2025. Los primeros adoptantes reportan ciclos de preparación de auditorías un 30% más cortos porque las divulgaciones no financieras ahora comparten linaje con los datos reales estatutarios.

Adopción de xP&A en Cadenas de Suministro Minoristas Globales

Los minoristas vinculan la adquisición, el inventario y las promociones dentro de un único modelo de planificación para gestionar la demanda volátil. La Plataforma de Planificación Inteligente de Board International ayudó a un supermercado europeo a reducir las roturas de stock en un 18% mientras protegía los márgenes. La hoja de ruta de Workday para 2025 introdujo módulos de planificación de la fuerza laboral que conectan los presupuestos de personal de tienda con las previsiones de tráfico, estrechando la alineación entre operaciones y finanzas. La investigación de McKinsey encontró ganancias del 20-30% en la precisión de los pronósticos estacionales cuando los comerciantes integraron datos de punto de venta e información meteorológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Silos de Calidad de Datos en Entornos ERP Descentralizados de Grandes Conglomerados Asiáticos | -0.90% | Asia Pacífico, particularmente China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Escasez de Talento en FP&A que Restringe la Implementación Avanzada de EPM en Europa | -0.70% | Europa, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Riesgos de Seguridad Percibidos que Obstaculizan la Migración a la Nube en Instituciones Financieras de Oriente Medio | -0.50% | Oriente Medio, particularmente Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Alto Costo Total de Propiedad para Suites EPM Multimodulares entre las PYMES de América Latina | -0.60% | América Latina, particularmente Brasil y Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en FP&A que Restringe la Implementación Avanzada de EPM en Europa

Los directores financieros tienen dificultades para contratar analistas capaces de configurar modelos basados en impulsores e interpretar los resultados del aprendizaje automático. La encuesta de fuerza laboral de PwC de 2025 indicó que el 58% de los líderes financieros europeos citan la escasez de talento en FP&A como uno de los tres principales obstáculos. Deloitte observó que los plazos promedio de los proyectos se han extendido a nueve meses, frente a seis en América del Norte, debido a la prolongada formación de usuarios. Los organismos profesionales han lanzado certificaciones de EPM en la nube, pero la oferta sigue siendo insuficiente.

Riesgos de Seguridad Percibidos que Obstaculizan la Migración a la Nube en Instituciones Financieras de Oriente Medio

Los bancos de los Emiratos Árabes Unidos y Arabia Saudita dudan en colocar datos de balance en nubes globales dadas las normas de soberanía de datos. La Ley de Protección de Datos de los Emiratos Árabes Unidos exige el almacenamiento local de los datos de los residentes, lo que complica las implementaciones de inquilino único. Las directrices sauditas requieren aprobación regulatoria antes de transferir información crítica al extranjero. Oracle y SAP han abierto regiones de nube regionales, pero los precios premium y las largas auditorías diluyen el retorno de la inversión inmediato. Los analistas esperan una convergencia hacia los estándares internacionales en un plazo de dos a tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de Implementación

Las soluciones representaron el 71,42% de los ingresos de 2025, reafirmando las suscripciones de software como el principal impulsor del gasto en el mercado de Gestión del Rendimiento Empresarial. Sin embargo, los servicios crecen más rápido a una CAGR del 9,89% porque las implementaciones multimodulares en funciones de finanzas, ventas y cadena de suministro requieren experiencia en gestión del cambio, integración de datos y formación que la mayoría de las organizaciones no poseen internamente. Las firmas de consultoría reportaron un crecimiento del 35% en la plantilla de sus prácticas de EPM para satisfacer esta demanda.

El impulso de los servicios se mantiene gracias a las ofertas gestionadas basadas en suscripción que proporcionan asistencia en el cierre mensual y ajuste de modelos. Los proyectos de implementación tienen una duración media de seis a nueve meses, y las empresas destinan entre el 40% y el 50% de sus presupuestos a talleres que alinean las métricas operativas y financieras. A medida que proliferan los copilotos de IA generativa, los paquetes de formación de usuarios se están ampliando para incluir planes de estudio de ingeniería de instrucciones, lo que impulsa aún más los ingresos por servicios.

Por Modo de Implementación: La Dominancia de la Nube se Profundiza

Las instalaciones en la nube representaron el 66,58% de la base de 2025 y avanzan a una CAGR del 9,57%, lo que subraya un cambio decisivo en el mercado de Gestión del Rendimiento Empresarial hacia la entrega por suscripción. Las arquitecturas con API prioritaria permiten a los líderes financieros superponer módulos de mejor categoría sobre los núcleos ERP existentes sin reemplazos disruptivos. Las instalaciones locales persisten en los sectores de defensa y ciertos sectores financieros con estrictos mandatos de localización de datos.

Las actualizaciones trimestrales de funciones en nubes multiinquilino reducen la brecha de innovación, ofreciendo herramientas de previsión con IA y consulta en lenguaje natural sin actualizaciones prolongadas. Las implementaciones híbridas, que combinan el procesamiento de transacciones local con la planificación en la nube, están surgiendo en jurisdicciones como China, donde las normas de residencia siguen siendo estrictas. Las ofertas de nube soberana prometen mayor impulso al satisfacer el cumplimiento local sin sacrificar la elasticidad.

Por Tamaño de Empresa: Las PYMES Aceleran la Adopción

Las grandes empresas reclamaron el 58,72% del gasto de 2025 gracias a sus complejas necesidades de consolidación, pero las PYMES están proyectadas para crecer a una CAGR del 10,01%, ampliando la penetración general en el mercado de Gestión del Rendimiento Empresarial. Las plataformas de bajo código con precios de entre USD 10.000 y USD 50.000 anuales han reducido las barreras para los equipos de finanzas de menos de diez empleados. Los modelos de suscripción permiten a las empresas más pequeñas añadir módulos de forma incremental según lo dicte la escala.

Las grandes organizaciones mantienen el liderazgo absoluto en gasto debido a las consolidaciones en múltiples divisas y los informes ESG integrados. Sin embargo, los proveedores orientados a las PYMES, como Vena y Prophix, reportaron un crecimiento de dos dígitos al ofrecer plantillas prediseñadas y asistentes de configuración de bajo código. La propiedad de capital privado acelera la adopción a medida que las empresas de cartera estandarizan los informes.

Por Industria de Usuario Final: La Salud Crece con Fuerza Impulsada por la Atención Basada en el Valor

BFSI captó el 24,29% del gasto de 2025, impulsado por los informes de capital de Basilea III y el análisis de rentabilidad en tiempo real, pero la salud es el segmento de mayor crecimiento con una CAGR del 10,34% a medida que los proveedores pivotan hacia el reembolso basado en el valor. Los hospitales aprovechan la EPM para vincular los resultados clínicos, como las tasas de reingreso, con los pronósticos financieros, posicionando el mercado de Gestión del Rendimiento Empresarial para respaldar la asignación dinámica de costos entre departamentos.

Las instituciones financieras continúan ampliando los modelos para incorporar ajustes de riesgo climático bajo regímenes regulatorios en evolución, mientras que los fabricantes y minoristas integran xP&A para alinear la producción y el inventario con la demanda volátil. Los organismos gubernamentales adoptan EPM para cumplir con los mandatos de transparencia que requieren divulgaciones mensuales de presupuesto frente a datos reales.

Análisis Geográfico

América del Norte retuvo el 41,37% de los ingresos de 2025, lo que refleja la adopción temprana de la nube y los controles de auditoría impulsados por la Ley Sarbanes-Oxley. Las empresas del mercado medio de EE. UU. migran a suites habilitadas con IA para reducir los ciclos de cierre, mientras que las corporaciones canadienses integran datos ESG para cumplir con las normas federales de divulgación climática. La expansión de los servicios compartidos en México impulsa la demanda de consolidación en múltiples divisas. Las tendencias de consolidación de plataformas favorecen las suites unificadas que reducen el costo total de propiedad.

Asia Pacífico es la región de mayor crecimiento con una CAGR del 10,46%, liderada por programas de transformación en India y China, donde los conglomerados estandarizan la planificación en numerosas filiales. Las reformas japonesas que exigen orientación trimestral aceleran la adopción de la planificación en la nube. Sin embargo, los silos de calidad de datos alargan las implementaciones hasta en un 50% en entornos ERP descentralizados.

La trayectoria de Europa está moldeada por la convergencia de los informes ESG, con grandes corporaciones que integran métricas de carbono en los flujos de trabajo estatutarios. Oriente Medio enfrenta vientos en contra en la adopción debido a preocupaciones de seguridad, a pesar de las nuevas regiones de nube en el país, mientras que las PYMES latinoamericanas luchan con el costo total de propiedad en medio de la volatilidad cambiaria. El mercado incipiente de África se centra en los bancos sudafricanos y nigerianos que implementan EPM para respaldar la expansión regional.

Panorama Competitivo

Los cinco principales proveedores —Oracle, SAP, Workday, IBM y Anaplan— representaron aproximadamente el 45-50% de los ingresos de 2025, lo que indica una concentración moderada dentro del mercado de Gestión del Rendimiento Empresarial. Los titulares de ERP venden de forma cruzada módulos de planificación que heredan integraciones de datos nativas, pero los actores especializados como OneStream, Planful, Vena y Prophix ganan en entornos multi-ERP a través de modelos de datos unificados que eliminan la conciliación. OneStream superó los 1.400 clientes al combinar consolidación, planificación, informes y ESG en una única plataforma.

El enfoque estratégico converge en tres temas: integrar IA generativa para automatizar las narrativas de varianza, expandirse hacia la planificación de ESG y cadena de suministro, y profundizar la especialización vertical. El copiloto Joule de SAP permite consultas en lenguaje natural, mientras que Oracle patentó algoritmos de aprendizaje automático que detectan anomalías de consolidación. La escasez de talento en Europa crea oportunidades para los socios de servicios, lo que lleva a los proveedores a añadir configuración de bajo código para reducir la dependencia de los escasos expertos en FP&A.

Las medianas empresas de salud y comercio minorista siguen siendo oportunidades de espacio en blanco, ya que las capacidades unificadas de EPM-ESG y xP&A aún son incipientes en esos sectores verticales. Las ofertas de nube soberana están emergiendo como un diferenciador regional en mercados con estrictas normas de residencia, lo que podría reorganizar las clasificaciones regionales de proveedores en los próximos cuatro años.

Líderes de la Industria de Gestión del Rendimiento Empresarial

IBM Corporation

SAP SE

Oracle Corporation

CA Technologies (Broadcom Inc.)

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Mayer Brown asesoró a Empresas Públicas de Medellín en una facilidad no garantizada de USD 650 millones para modernizar 26 plantas de energía y financiar una implementación de EPM, ilustrando la estrategia de financiación vinculada a infraestructura.

- Febrero de 2025: Nucleus Research publicó la Matriz de Valor Tecnológico CPM 2025 destacando los informes narrativos de IA generativa; los proveedores utilizan la clasificación en sus mensajes de comercialización para capturar acuerdos en el segmento alto del mercado.

- Enero de 2025: IBM adquirió AST por su experiencia en Oracle Cloud EPM, señalando una cobertura de crecimiento liderada por servicios a medida que los márgenes de software se comprimen.

- Noviembre de 2024: Board International adquirió Prevedere para integrar inteligencia económica externa, fortaleciendo el posicionamiento de xP&A para clientes de comercio minorista y bienes de consumo envasados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de Gestión del Rendimiento Empresarial (EPM, por sus siglas en inglés) como todo el software y los servicios de suscripción asociados que ayudan a una organización a planificar, presupuestar, pronosticar, consolidar y analizar el rendimiento en finanzas y operaciones, independientemente del modo de implementación o del tamaño de la empresa. Estas plataformas se sitúan por encima de los sistemas transaccionales principales y proporcionan a los responsables de la toma de decisiones información a nivel de KPI.

Exclusión del alcance: las herramientas básicas de hojas de cálculo y los paneles de inteligencia empresarial independientes quedan fuera del ámbito.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMES)

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas realizadas con CFOs, responsables de FP&A, integradores de sistemas y socios de canal regionales en América del Norte, Europa, Asia-Pacífico y el Golfo validaron los factores de adopción, los precios de venta promedio y las tasas de renovación, lo que nos permitió someter a prueba de estrés los hallazgos secundarios y cerrar las brechas de información.

Investigación documental

Recopilamos cifras fundamentales de fuentes públicas abiertas, como la Oficina de Análisis Económico de EE. UU., las estadísticas empresariales de TIC de Eurostat, los informes del sistema de pagos del Banco de la Reserva de la India y los registros en la base de datos EDGAR de la SEC. Posteriormente, verificamos las tendencias de adopción de proveedores a través de portales de asociaciones como la Software & Information Industry Association. Los datos de suscripción se enriquecieron con los estados financieros empresariales de D&B Hoovers y el análisis de noticias de Dow Jones Factiva, lo que nos permitió comparar los ingresos implícitos en las adjudicaciones de clientes divulgadas con los indicadores macroeconómicos.

Las señales de demanda más amplias, los rastreadores de gasto en la nube, los índices de transformación digital de la OCDE y los códigos de envío aduanero para infraestructura de servidores anclan el conjunto total direccionable antes de ser refinados al stack de EPM. La lista anterior es ilustrativa, no exhaustiva; muchas otras fuentes especializadas respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y pronóstico

Se aplicó una combinación de enfoques descendente y ascendente. Primero, reconstruimos el gasto global mapeando los ingresos de implementación en la nube y en las instalaciones del cliente con los ratios de gasto en TI por sector. Luego, corroboramos los totales con consolidaciones de proveedores muestreados y verificaciones de canales regionales. Las variables clave dentro del modelo incluyen el promedio de usuarios por licencia, la velocidad de migración a la nube, el gasto en cumplimiento normativo por industria, las tendencias en la dotación de personal de FP&A y la penetración de ERP en el mercado medio. La regresión multivariante vincula estos factores con los ingresos históricos de EPM para proyectar valores futuros; el análisis de escenarios ajusta las fluctuaciones cambiarias y las desaceleraciones macroeconómicas. Los vacíos de datos en las estimaciones ascendentes se cubren con mercados análogos de densidad de carga de trabajo digital similar, antes de ser revalidados mediante consultas con expertos.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan verificaciones de varianza y anomalías frente a rastreadores de gasto independientes, y posteriormente un revisor senior da su aprobación. El modelo se actualiza anualmente, con actualizaciones intermedias cuando se producen divulgaciones materiales de proveedores o cambios de política.

Por qué la línea de base del mercado de Gestión del Rendimiento Empresarial de Mordor es digna de confianza

Las estimaciones publicadas difieren porque las empresas seleccionan distintas listas de componentes, bases de inflación y cadencias de actualización.

Nos centramos en la capa completa de software más suscripción en dólares corrientes y revisamos los supuestos cada año, lo que mantiene nuestra línea de base alineada con el poder adquisitivo real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 7,05 B (2025) | Mordor Intelligence | - |

| USD 7,16 B (2025) | Global Consultancy A | excluye suscripciones de soporte y utiliza tipos de cambio del año anterior |

| USD 6,30 B (2025) | Industry Publisher B | combinación de usuarios finales más reducida y supuesto conservador de migración a la nube |

| USD 8,30 B (2027) | Data Services C | año base más antiguo con proyección lineal hacia adelante, sin actualización a mitad del pronóstico |

La comparación muestra que los valores varían cuando el alcance reduce los servicios, cuando la moneda se fija a tasas históricas o cuando los modelos carecen de actualizaciones a mitad del período. Al fundamentar los datos en factores de gasto verificados y al recalibrar anualmente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Gestión del Rendimiento Empresarial para 2031?

Se prevé que el mercado alcance USD 11,89 mil millones en 2031, creciendo a una CAGR del 9,11% desde 2026.

¿Qué modo de implementación crece más rápido en la Gestión del Rendimiento Empresarial?

La implementación en la nube se expande a una CAGR del 9,57%, impulsada por las arquitecturas con API prioritaria y los precios por suscripción.

¿Por qué los servicios superan el crecimiento del software en la Gestión del Rendimiento Empresarial?

Las organizaciones necesitan experiencia externa para configurar suites multimodulares, integrar datos ESG y formar a los usuarios en funciones de IA, lo que eleva los servicios a una CAGR del 9,89%.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia Pacífico lidera con una CAGR del 10,46%, impulsada por programas de transformación financiera a gran escala en China e India.

¿Cómo influye la regulación ESG en la adopción de la Gestión del Rendimiento Empresarial?

Los mandatos de la UE exigen que las empresas consoliden los KPI no financieros con los financieros, impulsando la demanda de plataformas unificadas EPM-ESG que reducen el tiempo de preparación de auditorías en un 30%.

¿Qué ventaja competitiva tienen los proveedores especializados sobre los titulares de ERP?

Los proveedores especializados ofrecen modelos de datos unificados y características específicas por sector vertical que minimizan el trabajo de conciliación en entornos ERP heterogéneos, ganando acuerdos en entornos de múltiples sistemas.

Última actualización de la página el: