Tamaño y Participación del Mercado de Gestión del Rendimiento de Ventas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Rendimiento de Ventas por Mordor Intelligence

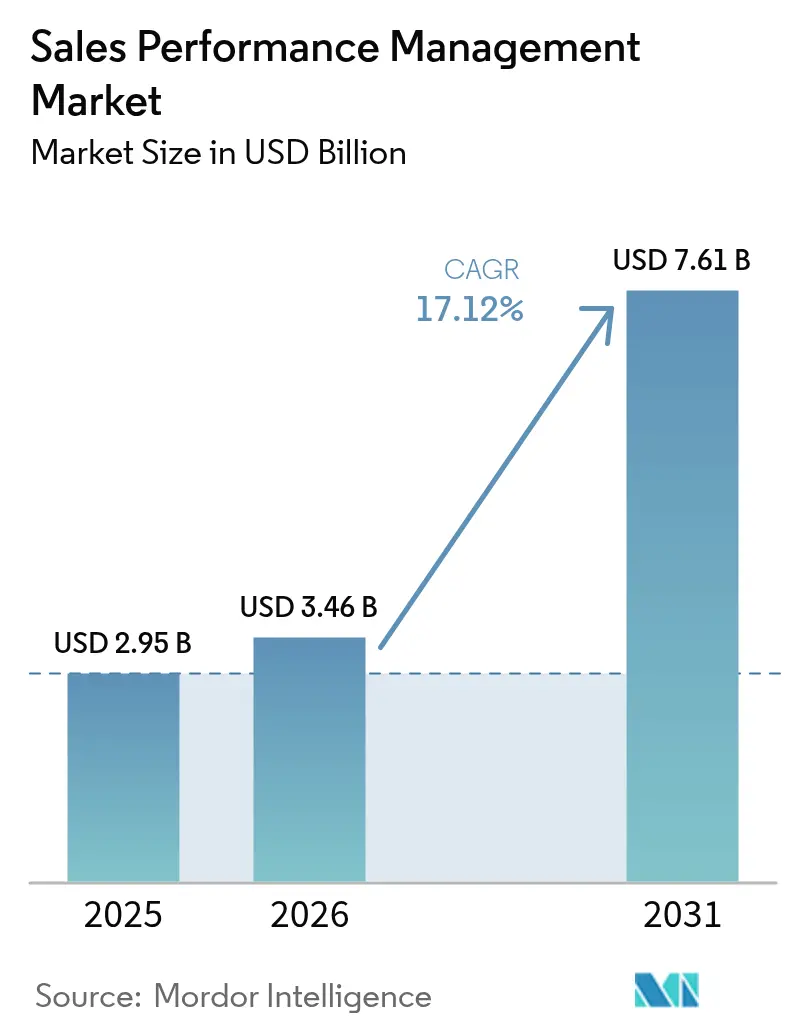

Se espera que el tamaño del Mercado de Gestión del Rendimiento de Ventas crezca de 2,95 mil millones de USD en 2025 a 3,46 mil millones de USD en 2026 y se prevé que alcance los 7,61 mil millones de USD para 2031 a una CAGR del 17,12% durante 2026-2031.

El impulso sostenido está impulsado por las migraciones a la nube provocadas por el inminente cierre de SAP CallidusCloud, la rápida adopción de la optimización de territorios y cuotas basada en inteligencia artificial, y la creciente prevalencia de precios basados en el uso que requieren cálculos de comisiones en tiempo real.[1]ASUG Staff, "T4 y Año Fiscal 2024: SAP se dispara mientras los ingresos en la nube se elevan en un 'Fuerte Cierre' del año," ASUG, asug.com Las tendencias convergentes en torno a los análisis integrados dentro de los conjuntos de CRM y Operaciones de Ingresos, además de la configuración sin código para organizaciones pequeñas y medianas, amplían la base de compradores, mientras que los proveedores se diferencian a través de arquitecturas con enfoque en API e integración de funcionalidades de RevOps.[2]CaptivateIQ Marketing, "The Forrester Wave: Soluciones de Gestión del Rendimiento de Ventas para Compensación de Incentivos T1 2025," CaptivateIQ, captivateiq.com La intensidad competitiva se ve reforzada por adquisiciones estratégicas como la de Salesforce-Spiff y la aparición de actores modernos como Everstage que socavan los modelos de licencias heredados con precios alineados al consumo.

Conclusiones Clave del Informe

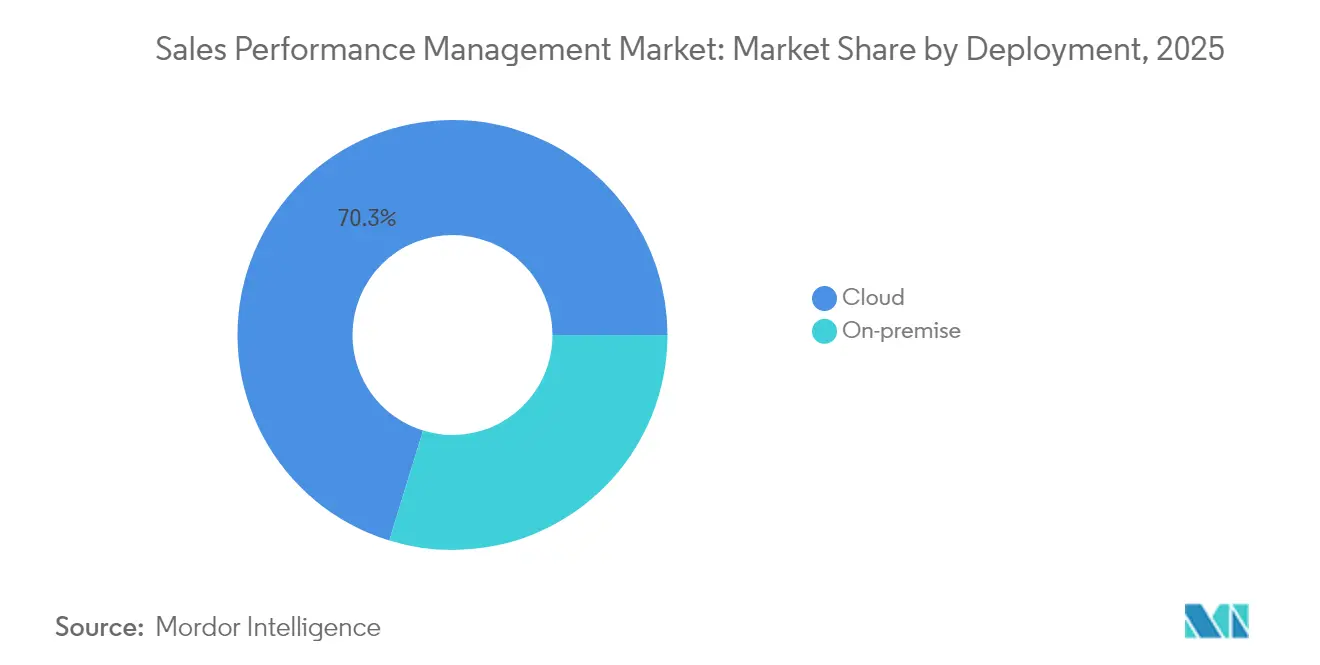

- Por implementación, la nube representó el 70,25% de la participación del mercado de Gestión del Rendimiento de Ventas en 2025, mientras que el mismo segmento proyecta registrar una CAGR del 15,32% hasta 2031.

- Por componente, el software capturó el 62,10% de la participación del mercado de Gestión del Rendimiento de Ventas, mientras que se prevé que el segmento de servicios avance a una CAGR del 16,55% hasta 2031.

- Por solución, la gestión de compensación de incentivos lideró con el 37,05% de la participación del mercado de Gestión del Rendimiento de Ventas en 2025, mientras que el segmento de análisis de ventas está en camino de expandirse a una CAGR del 17,95% hasta 2031.

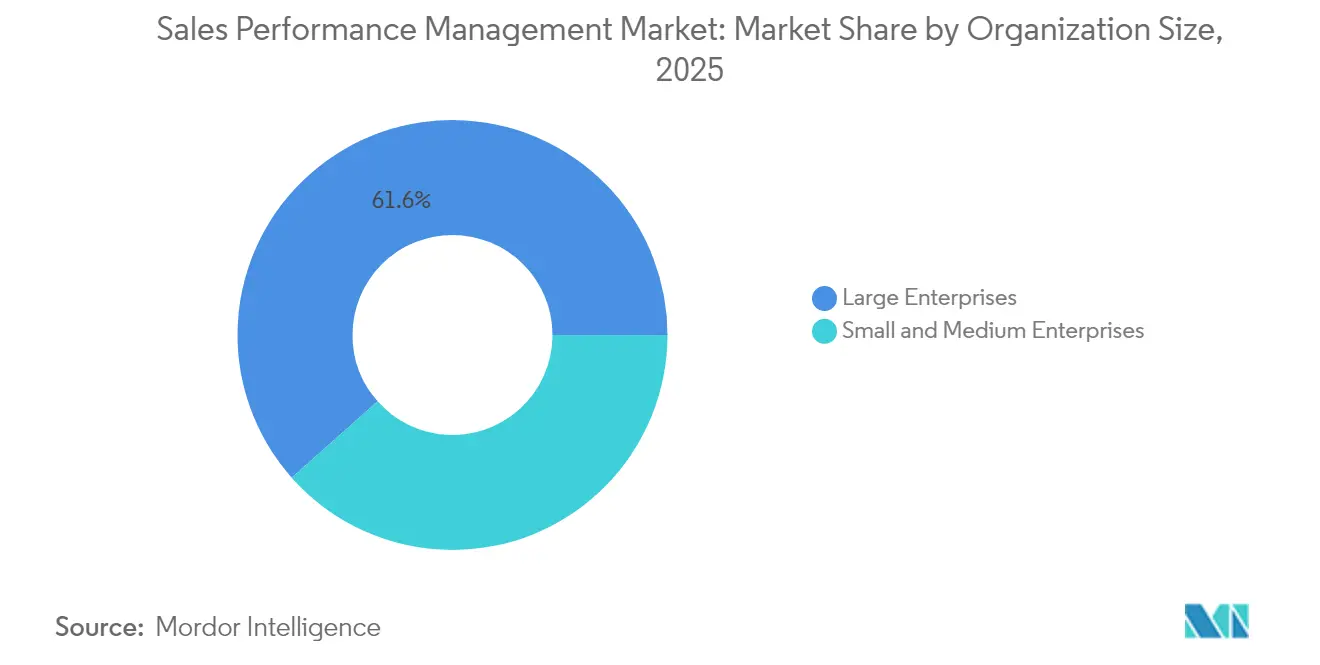

- Por tamaño de organización, las grandes empresas mantuvieron el 61,55% de la participación del mercado de Gestión del Rendimiento de Ventas en 2025, mientras que las pequeñas y medianas empresas registran una CAGR del 17,55% hasta 2031.

- Por vertical de usuario final, BFSI representó el 23,55% de la participación del mercado de Gestión del Rendimiento de Ventas; se prevé que TI y telecomunicaciones crezca a una CAGR del 15,95% hasta 2031.

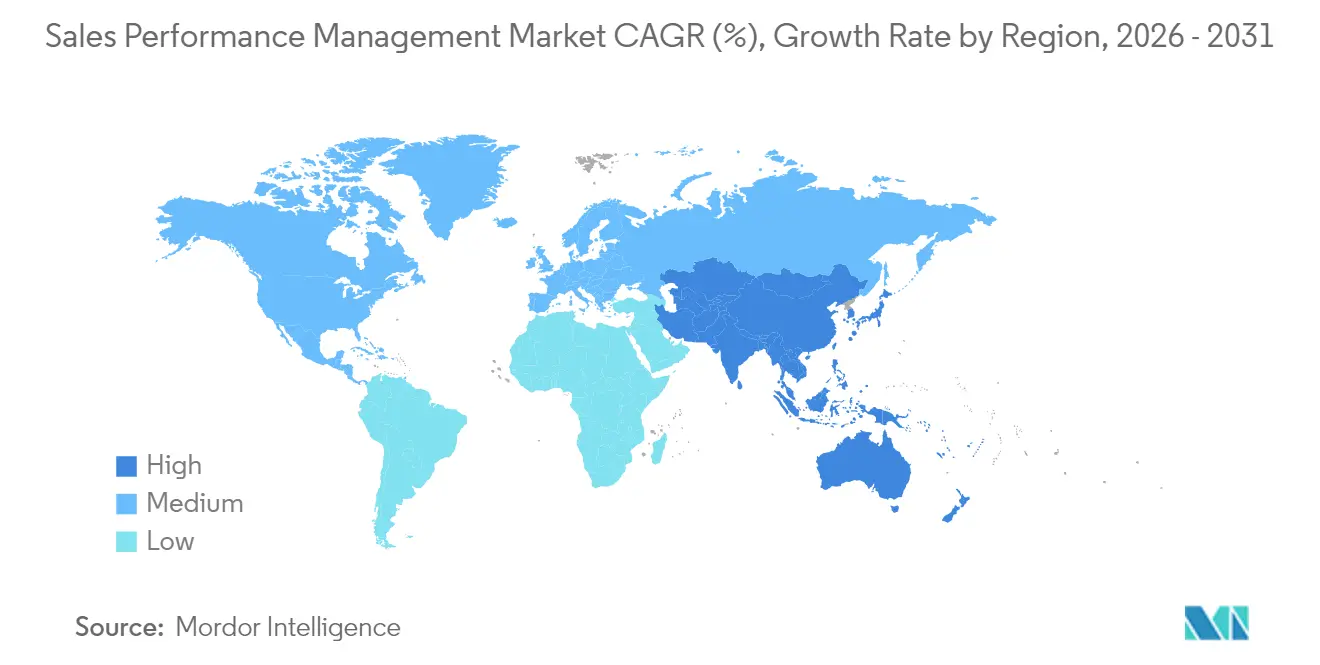

- Por geografía, América del Norte contribuyó con el 41,10% de la participación del mercado de Gestión del Rendimiento de Ventas, mientras que Asia-Pacífico proyecta entregar una CAGR del 17,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión del Rendimiento de Ventas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización de cuotas y territorios basada en IA | +3.2% | Global; inicio en América del Norte y UE | Mediano plazo (2-4 años) |

| Actualizaciones con enfoque en la nube provocadas por el cierre de suites heredadas | +4.1% | Global; concentrado en América del Norte y UE | Corto plazo (≤ 2 años) |

| Auge de los precios basados en el uso y por suscripción | +2.8% | Global; liderado por la tecnología de América del Norte | Mediano plazo (2-4 años) |

| Análisis integrados dentro de CRM y RevOps | +2.5% | Global; aceleración en APAC | Mediano plazo (2-4 años) |

| Complementos de participación del vendedor gamificados | +1.9% | América del Norte y UE; expansión en APAC | Largo plazo (≥ 4 años) |

| Auge de la demanda de las PYME por soluciones de Gestión del Rendimiento de Ventas sin código | +2.7% | Global; fuerte en APAC y LATAM | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Optimización de Cuotas y Territorios Basada en IA

Los modelos de aprendizaje automático ahora reequilibran las asignaciones de cuentas de forma continua, reemplazando los ejercicios anuales en hojas de cálculo que frecuentemente no detectan bolsas emergentes de demanda. Las organizaciones que implementan el diseño de territorios guiado por IA han reportado incrementos anuales de ventas de hasta el 7% tras eliminar los desequilibrios de carga de trabajo y la superposición de espacios en blanco.[3]Xactly Editorial, "Cómo Optimizar los Territorios de Ventas para una Ventaja Estratégica," Xactly, xactlycorp.com El modelado predictivo de cuotas integra la estacionalidad y los patrones de rendimiento individual para que los líderes de ingresos puedan ajustar los objetivos antes de que las brechas en el pipeline se amplíen. Los datos de geolocalización, los datos firmográficos de terceros y las señales de participación del CRM crean microterritorios que minimizan las ineficiencias de desplazamiento y mejoran la densidad de cuentas. Cuando se integran dentro de los motores de incentivos, los ajustes automáticos de dificultad mantienen la motivación de los representantes mientras mantienen el gasto en pagos predecible. La capacidad es particularmente valiosa para las empresas que gestionan múltiples líneas de productos en regiones en expansión donde la planificación manual se vuelve inmanejable.

Actualizaciones con Enfoque en la Nube Provocadas por el Cierre de las Suites Heredadas de Gestión de Compensación de Incentivos

La retirada de SAP CallidusCloud en diciembre de 2026 obliga a miles de empresas a migrar de plataforma, acelerando la adopción de la nube más allá de las tasas orgánicas. Los compradores que se enfrentan a costosas extensiones locales están optando por servicios de Gestión del Rendimiento de Ventas multiinquilino que se integran de forma nativa con Salesforce, HubSpot y arquitecturas de lago de datos. Las alternativas en la nube reducen las dependencias de middleware personalizado y cumplen con los requisitos de auditoría bajo ASC 606 con documentación automatizada, acortando los ciclos de cierre mensual. Proveedores como Varicent, CaptivateIQ y Spiff se diferencian a través de kits de herramientas de migración rápida y conectores listos para usar que comprimen los plazos de implementación. Para los equipos de RevOps, el cambio desbloquea el escalado elástico y las actualizaciones continuas de funciones que el software local no puede replicar de forma económica.

Auge de los Modelos de Precios Basados en el Uso y por Suscripción

El ochenta y cinco por ciento de las empresas de SaaS ahora mezclan elementos basados en el uso en sus paquetes, impulsando un crecimiento de ingresos un 38% más rápido que sus pares que solo ofrecen suscripción. Los niveles de consumo variable y los volúmenes de transacciones en ráfagas superan la capacidad de los sistemas heredados de procesamiento por lotes. Las plataformas modernas del mercado de Gestión del Rendimiento de Ventas transmiten datos desde motores de facturación y análisis de productos para calcular comisiones frente al consumo en tiempo real, garantizando que los vendedores sean compensados por los ingresos realizados en lugar de los valores contratados. Los proveedores de tecnología y telecomunicaciones obtienen un beneficio particular, reportando una productividad de ventas un 23% mayor cuando la visibilidad de pagos en tiempo real acompaña a los acuerdos basados en el uso. Estas capacidades también admiten reglas de recuperación granulares que protegen los márgenes si los clientes consumen por debajo de lo esperado.

Análisis Integrados dentro de los Conjuntos de CRM y RevOps

Los líderes de ingresos quieren un único espacio de trabajo que combine la salud del pipeline, el cumplimiento de cuotas y las proyecciones de comisiones. Las plataformas contemporáneas de Gestión del Rendimiento de Ventas, por lo tanto, integran paneles de control directamente dentro de Salesforce, Microsoft Dynamics y HubSpot, eliminando los retrasos causados por las exportaciones de CSV. Los modelos de datos unificados permiten a los analistas ejecutar simulaciones hipotéticas sobre ajustes de planes y ver los efectos inmediatos en los resultados finales sin necesidad de herramientas de inteligencia empresarial separadas. Los algoritmos predictivos combinan archivos históricos de pagos con oportunidades abiertas para identificar territorios en riesgo semanas antes del cierre del trimestre. Para las organizaciones que gestionan múltiples líneas de productos, los análisis integrados simplifican las complejas reglas de división de crédito que abarcan equipos directos, de canal y de socios.

Análisis del Impacto de las Restricciones del Mercado de Gestión del Rendimiento de Ventas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión presupuestaria por mandatos de crecimiento eficiente | -2.1% | Global; agudo en América del Norte y UE | Corto plazo (≤ 2 años) |

| Obstáculos de calidad de datos e integración | -1.8% | Global; pronunciado en empresas heredadas | Mediano plazo (2-4 años) |

| Escasez de talento en operaciones de compensación de incentivos | -1.3% | América del Norte y UE; emergente en APAC | Largo plazo (≥ 4 años) |

| Aumento de la carga de cumplimiento normativo | -1.5% | Global; específico por región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión Presupuestaria por Mandatos de "Crecimiento Eficiente"

La cautela macroeconómica lleva a los consejos de administración a priorizar la eficiencia del capital, lo que obliga a los equipos de adquisiciones a justificar el gasto en Gestión del Rendimiento de Ventas mediante un retorno de la inversión concreto. Los compradores del mercado medio que antes aceptaban precios premium por usuario ahora exigen capacidades de nivel empresarial con presupuestos de pequeñas y medianas empresas, alargando los ciclos de ventas y escalando la presión sobre los descuentos. La participación del director financiero significa que los pilotos de prueba de valor deben cuantificar los incrementos en el cumplimiento de cuotas y las reducciones en los costos administrativos antes de la firma del contrato. A medida que aumenta el escrutinio, los proveedores responden con paquetes modulares que permiten implementaciones por fases alineadas con los presupuestos trimestrales, aunque esto fragmenta los ingresos y complica la dotación de personal de éxito del cliente. La consolidación en el conjunto de RevOps se intensifica a medida que las empresas retiran herramientas puntuales en favor de suites unificadas que impulsan una recuperación de la inversión más rápida.

Obstáculos de Calidad de Datos e Integración en Aplicaciones de Comercialización Aisladas

Las empresas a menudo gestionan entre 15 y 20 aplicaciones de comercialización desconectadas cuyas jerarquías de cuentas superpuestas y catálogos de productos inconsistentes socavan la precisión de las comisiones. Los registros duplicados en el CRM se traducen en pagos dobles, mientras que las etapas de oportunidad desalineadas retrasan el reconocimiento de incentivos y erosionan la confianza de los vendedores. Los equipos frecuentemente subestiman el esfuerzo de ingeniería de datos necesario para armonizar estas fuentes, lo que lleva a plazos incumplidos y sobrecostos presupuestarios que frenan la adopción de la Gestión del Rendimiento de Ventas. La complejidad empeora tras las fusiones a medida que se multiplican los sistemas heredados de planificación de recursos empresariales, motores de facturación y sistemas de configuración, precio y cotización. Los proveedores que ofrecen conectores prediseñados, servicios de resolución de identidad y paneles de calidad de datos, por lo tanto, obtienen una ventaja competitiva entre los clientes con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión del Rendimiento de Ventas

Por Implementación:

La Aceleración de la Nube Domina la MigraciónEl segmento de la nube mantuvo el 70,25% del mercado de Gestión del Rendimiento de Ventas en 2025 y avanza a una CAGR del 15,32% hasta 2031. Los proveedores de nube ganan en conectividad de API, escalado elástico y actualizaciones automáticas que protegen a los usuarios del mantenimiento de infraestructura. Las soluciones locales siguen siendo relevantes en entornos altamente regulados, aunque incluso esos compradores se orientan cada vez más hacia configuraciones híbridas que aíslan los datos sensibles localmente mientras exportan las cargas de trabajo de análisis a nubes públicas. Se prevé que el tamaño del mercado de Gestión del Rendimiento de Ventas para implementaciones en la nube casi se triplique para 2031 a medida que los contratos de CallidusCloud que vencen empujan a los rezagados hacia plataformas modernas de SaaS.

Las arquitecturas multiinquilino comprimen los costos por usuario y democratizan las capacidades avanzadas, como el equilibrio de territorios asistido por IA para las empresas del mercado medio. Los kits de herramientas de migración que ofrecen mapeo automatizado de datos reducen el riesgo del proyecto e impulsan la adopción en América del Norte y Europa primero, seguido de una rápida adopción en Asia-Pacífico, donde domina la demanda de nuevas implementaciones. Los proveedores que ofrecen pruebas en entorno de pruebas y opciones de reversión alivian la ansiedad por el cumplimiento normativo, acelerando el tiempo de obtención de valor para sectores con auditorías intensivas como BFSI y salud.

Por Componente:

El Crecimiento de los Servicios Supera al del SoftwareEl software mantuvo una participación de ingresos del 62,10% en 2025, aunque se proyecta que los ingresos por servicios crezcan un 16,55% anual a medida que las implementaciones amplían su alcance desde el cálculo de comisiones hasta la optimización integral de ingresos. Los compromisos de alto valor cubren la migración de datos, la arquitectura de planes y la administración posterior a la puesta en marcha que muchos clientes no tienen internamente. Las ofertas gestionadas que proporcionan ajustes continuos de reglas, resolución de disputas y soporte de auditoría están ganando impulso, especialmente entre las pequeñas y medianas empresas que prefieren gastos operativos de suscripción predecibles. Los socios de implementación enfatizan la capacitación en gestión del cambio para garantizar la usabilidad y la adopción una vez que el sistema entre en funcionamiento.

Se espera que el tamaño del mercado de Gestión del Rendimiento de Ventas vinculado a los servicios de consultoría y gestión se duplique para 2031, reflejando la creciente complejidad de las plataformas. Los proveedores invierten en ecosistemas de socios y plantillas aceleradoras para acortar los ciclos de proyectos mientras capturan ingresos recurrentes por servicios. El cumplimiento del RGPD y ASC 606 impulsa aún más la demanda de asesoramiento para integrar registros de auditoría y automatizar la documentación.

Por Solución:

El Análisis Emerge como Líder de CrecimientoLos módulos de compensación de incentivos representaron el 37,05% del gasto de 2025, aunque el análisis de ventas está en camino de registrar una CAGR del 17,95%, superando a todos los demás subsegmentos. Los clientes buscan detección proactiva de señales y recomendaciones prescriptivas en lugar de solo precisión retrospectiva en los pagos. La IA integrada identifica grupos de territorios con riesgo de cuota y modela cambios de planes en miles de representantes antes de que se lancen las políticas. Las herramientas de gestión de territorios integran indexación geoespacial para equilibrar la carga de trabajo, mientras que las suites de planificación consolidan las métricas de personal, pipeline y capacidad en un único espacio de trabajo.

La participación de mercado de Gestión del Rendimiento de Ventas de las plataformas de análisis se está expandiendo a medida que los equipos de RevOps se orientan hacia modelos de datos unificados; sin embargo, se prefieren las suites integradas que combinan análisis con la ejecución de incentivos sobre las superposiciones de inteligencia empresarial independientes. Los proveedores emergentes se diferencian integrando paneles de control en tiempo real dentro de los espacios de trabajo de los vendedores, eliminando el cambio de contexto y aumentando las tasas de adopción.

Por Tamaño de Organización:

La Aceleración de las PYME Desafía el Dominio EmpresarialLas grandes empresas controlaron el 61,55% de los ingresos de 2025, pero las pequeñas y medianas empresas están creciendo a una CAGR del 17,55%, reduciendo la brecha. La configuración sin código, las bibliotecas de planes con plantillas y las licencias de pago por crecimiento reducen las barreras que anteriormente mantenían a las pequeñas y medianas empresas en hojas de cálculo. Para este grupo, se prevé que el tamaño del mercado de Gestión del Rendimiento de Ventas se más que duplique para 2031, ayudado por paquetes de idiomas localizados y conectores de facturación simplificados. Las empresas, mientras tanto, profundizan las implementaciones a través de módulos de IA y la unificación de datos interfuncional que justifican un mayor gasto por usuario.

Los proveedores de plataformas atraen a las pequeñas y medianas empresas con incorporación guiada, mientras que simultáneamente atraen a cuentas de Fortune 500 escalando a millones de transacciones por mes. La estrategia de doble vía presiona a los titulares empresariales tradicionales a simplificar los precios y la complejidad de la interfaz de usuario o ceder el mercado medio a los nuevos participantes disruptivos.

Por Vertical de Usuario Final:

TI y Telecomunicaciones Lidera la Trayectoria de CrecimientoBFSI mantuvo una participación de ingresos del 23,55% en 2025 gracias a los intrincados esquemas de compensación multicanal y los estrictos mandatos de auditoría. Sin embargo, se proyecta que TI y telecomunicaciones registre una CAGR del 15,95% a medida que las empresas de SaaS se orientan hacia modelos de facturación basados en el consumo que exigen motores de comisiones a nivel de evento. Para los proveedores de tecnología, los requisitos de la industria de Gestión del Rendimiento de Ventas se extienden a las reglas de división de crédito en rutas directas y de canal, lo que hace que la flexibilidad algorítmica sea primordial.

Los sectores de manufactura, energía y salud adoptan la Gestión del Rendimiento de Ventas para la alineación de socios de canal y catálogos complejos de unidades de mantenimiento de existencias, aunque registran un crecimiento más estable de un solo dígito. Las empresas de comercio minorista y bienes de consumo están adoptando una lógica de pago omnicanal que acredita tanto la influencia en línea como el cierre en tienda para motivar los roles de vendedor híbrido. La especialización vertical abre espacios en blanco para los proveedores que ofrecen paquetes de cumplimiento normativo prediseñados para escenarios de HIPAA o FINRA.

Análisis Geográfico

Mercado de Gestión del Rendimiento de Ventas en América del Norte

América del Norte representó el 41,10% del gasto en 2025, impulsada por la concentración tecnológica de Estados Unidos y la avanzada madurez de RevOps. El crecimiento de la adopción se ha desacelerado a medida que las grandes empresas completan las migraciones de primera ola, pero los ciclos de actualización incorporan módulos de inteligencia artificial y analítica integrada para sostener los ingresos. Canadá y México contribuyen mediante adopciones en los sectores manufacturero y energético, mientras que las normativas ASC 606 y SOX continúan favoreciendo la automatización frente a las hojas de cálculo.

Mercado de Gestión del Rendimiento de Ventas en Asia-Pacífico

Asia-Pacífico está en camino de alcanzar una CAGR del 17,65% hasta 2031, lo que la convierte en la región de mayor expansión. China lidera con programas de digitalización del gobierno central y una creciente presencia de vendedores multinacionales. India suma impulso a través de las exportaciones de servicios de TI y de nuevos actores locales de SaaS que demandan una automatización sofisticada de comisiones. Los mercados del Sudeste Asiático se benefician de la difusión de los teléfonos inteligentes y del comercio electrónico transfronterizo, lo que lleva a las empresas a buscar visibilidad en tiempo real sobre sus vendedores en múltiples divisas e idiomas.

Mercado de Gestión del Rendimiento de Ventas en EMEA y América del Sur

Europa registra un crecimiento constante de mediados de los dos dígitos, ya que el cumplimiento del RGPD acelera la adopción de soluciones de gestión del rendimiento de ventas en la nube que incorporan privacidad desde el diseño. El Reino Unido, Alemania y Francia impulsan la demanda a través de los sectores de servicios bancarios, financieros y de seguros y manufactura, que requieren rigurosas trazas de auditoría y soporte multidivisa. La complejidad comercial derivada del Brexit eleva el valor de las plataformas que ofrecen cálculos automatizados de divisas y fiscalidad. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores, donde las empresas locales buscan igualar la disciplina de ventas de las multinacionales sin inversiones intensivas en capital en infraestructura local, gravitando hacia ofertas de nube por suscripción.

Panorama Competitivo

La fragmentación persiste a medida que las suites establecidas de SAP, Oracle y Salesforce se enfrentan a competidores con enfoque en API como CaptivateIQ, Everstage y Varicent. Los titulares aún cuentan con amplias bases de instalación, aunque los nuevos participantes modernos ganan acuerdos de nuevas implementaciones a través de una implementación rápida, precios alineados al consumo y una experiencia de usuario superior. El mercado es testigo de una consolidación ejemplificada por la adquisición de Spiff por parte de Salesforce, que integra la automatización de comisiones en Revenue Cloud y presiona a los proveedores independientes a asegurar nichos defendibles.

La capacidad de IA es ahora un requisito básico, con proveedores que añaden cuotas predictivas, equilibrio de territorios y diseño generativo de planes sobre los motores de cálculo principales. Aquellos que ofrecen análisis integrados dentro de los flujos de trabajo de CRM ganan fidelidad, ya que los clientes resisten el cambio de contexto. Las plantillas específicas por vertical para BFSI y salud dan a los proveedores especializados acceso a industrias reguladas donde los competidores horizontales enfrentan ciclos de calificación más largos.

Las estrategias de comercialización se bifurcan entre las ventas directas empresariales y el crecimiento liderado por el producto para las pequeñas y medianas empresas. CaptivateIQ y Everstage aprovechan la incorporación de autoservicio, mientras que Varicent y Xactly cultivan ecosistemas de socios para escalar la capacidad de implementación. Las alianzas estratégicas con proveedores de plataforma de integración como servicio como Workato alivian aún más los puntos de dolor de calidad de datos, mejorando las tasas de éxito en entornos de TI complejos.

Líderes de la Industria de Gestión del Rendimiento de Ventas

Anaplan Inc.

Beqom SA

Varicent Software Inc.

Iconixx Software Corporation

Incentive Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión del Rendimiento de Ventas cubiertas en este informe

- SAP SE

- Oracle Corporation

- Varicent Inc.

- Xactly Corporation

- NICE Ltd.

- Anaplan Inc.

- Salesforce Inc.

- beqom SA

- Optymyze Inc.

- Performio Solutions Inc.

- CaptivateIQ Inc.

- Everstage Inc.

- Forma.ai Inc.

- Spiff Inc.

- Incentive Solutions Inc.

- Iconixx Software Corporation

- Board International S.A.

- Pigment SAS

- Akeron S.p.A.

- Jedox AG

Leer el análisis de las empresas del Mercado de Gestión del Rendimiento de Ventas

Desarrollo reciente de la industria en el Mercado de Gestión del Rendimiento de Ventas

- Abril de 2025: CaptivateIQ nombrado Líder en Forrester Wave para Compensación de Incentivos de Gestión del Rendimiento de Ventas, obteniendo la puntuación más alta en IA, precios y tiempo de obtención de valor.

- Marzo de 2025: Xactly lanzó la Planificación Estratégica de Ventas con diseño visual de territorios y modelado automatizado de cuotas.

- Marzo de 2025: Everstage se posicionó como la principal alternativa a Xactly con calculadoras integradas de Salesforce.

- Enero de 2025: Salesforce completó la integración de Spiff en Revenue Cloud, habilitando la automatización nativa de comisiones.

Alcance del Informe Global del Mercado de Gestión del Rendimiento de Ventas

La gestión del rendimiento de ventas es un conjunto de funciones operativas y analíticas que automatizan y unifican los procesos de ventas operativos de back-office. La Gestión del Rendimiento de Ventas se implementa para mejorar la eficiencia y la eficacia operativas.

El mercado de gestión del rendimiento de ventas está segmentado por implementación (local, nube), solución (gestión de compensación de incentivos, gestión de territorios, monitoreo y planificación de ventas, análisis de ventas y otras soluciones), vertical de usuario final (BFSI, manufactura, energía y servicios públicos, salud, TI y telecomunicaciones, y otros verticales de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Local |

| Nube |

| Software |

| Servicios |

| Gestión de Compensación de Incentivos |

| Gestión de Territorios |

| Planificación y Monitoreo de Ventas |

| Análisis de Ventas |

| Otras Soluciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Manufactura |

| Energía y Servicios Públicos |

| Salud |

| TI y Telecomunicaciones |

| Comercio Minorista y Bienes de Consumo |

| Otros (Transporte, Medios de Comunicación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Implementación | Local | ||

| Nube | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Solución | Gestión de Compensación de Incentivos | ||

| Gestión de Territorios | |||

| Planificación y Monitoreo de Ventas | |||

| Análisis de Ventas | |||

| Otras Soluciones | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical de Usuario Final | BFSI | ||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Salud | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Bienes de Consumo | |||

| Otros (Transporte, Medios de Comunicación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Gestión del Rendimiento de Ventas para 2031?

Se prevé que alcance los 7,61 mil millones de USD, creciendo a una CAGR del 17,12% entre 2026 y 2031.

¿Qué modelo de implementación se está expandiendo más rápido?

La implementación en la nube, ya con una participación del 70,25% en 2025, está en camino de registrar una CAGR del 15,32% a medida que las empresas abandonan las suites locales.

¿Qué área de solución muestra el crecimiento más rápido?

Se espera que el análisis de ventas registre una CAGR del 17,95% gracias a la IA integrada que predice el cumplimiento de cuotas.

¿Por qué se considera Asia-Pacífico el epicentro del crecimiento?

Los programas de transformación digital en China, India y el Sudeste Asiático están impulsando una CAGR del 17,65% hasta 2031.

Última actualización de la página el: