Tamaño y Participación del Mercado de Gestión de Contenido Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 81.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.89% CAGR |

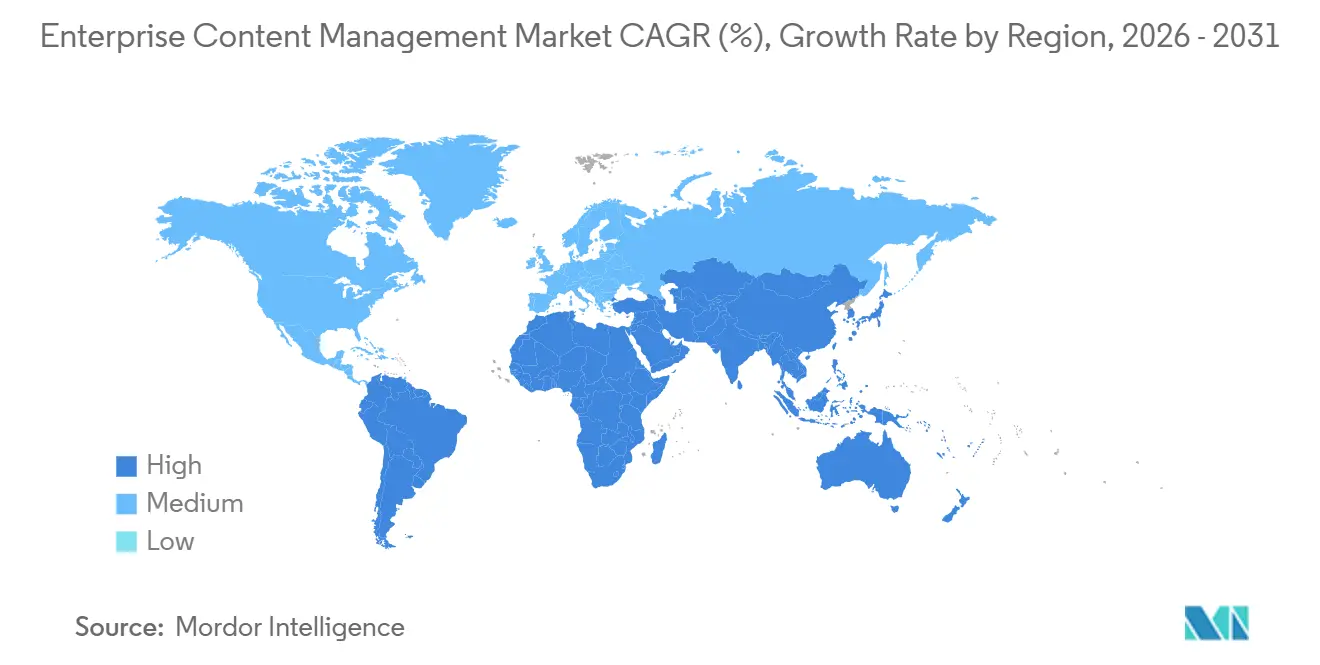

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

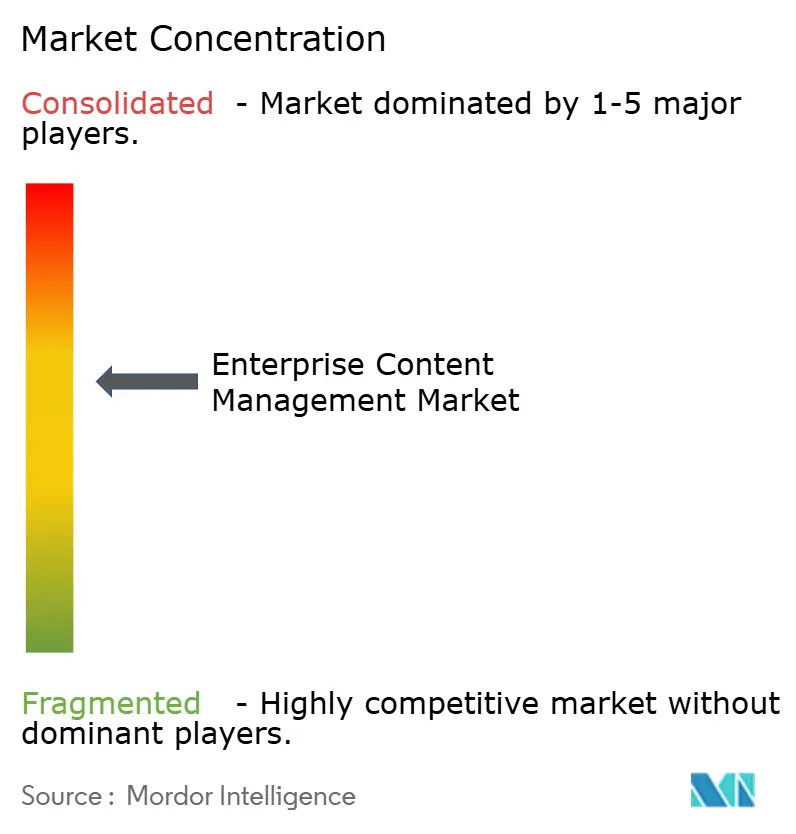

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Empresarial por Mordor Intelligence

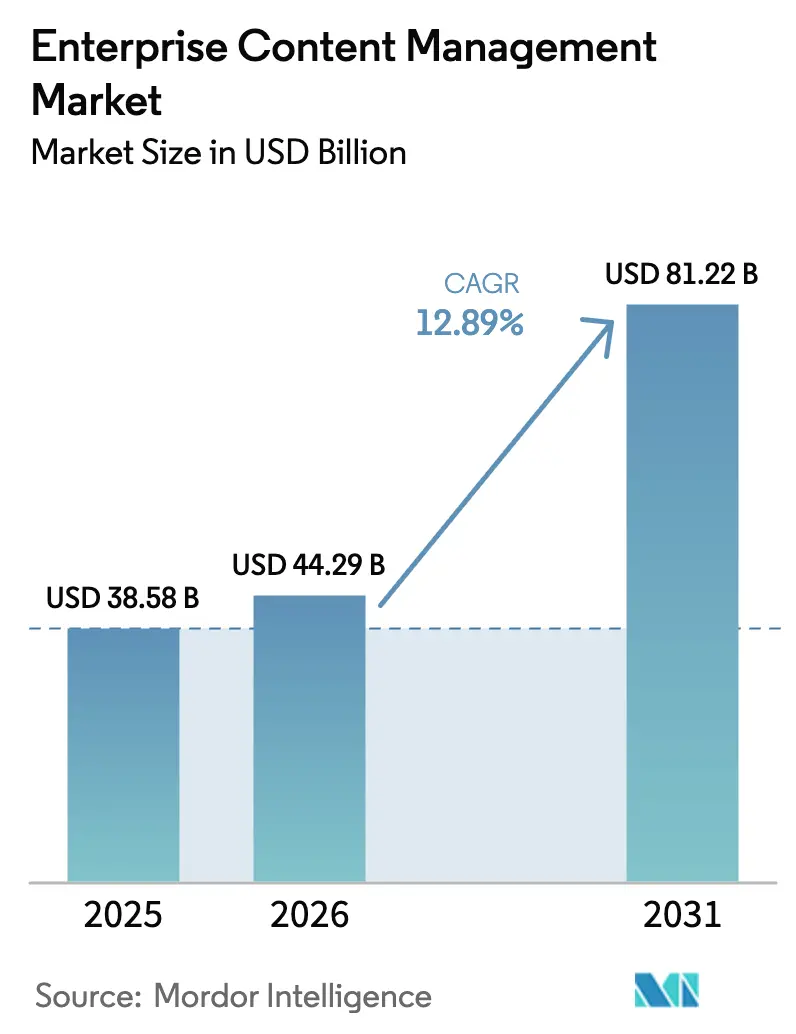

Se espera que el tamaño del Mercado de Gestión de Contenido Empresarial crezca de USD 38,58 mil millones en 2025 a USD 44,29 mil millones en 2026 y se prevé que alcance USD 81,22 mil millones en 2031 a una CAGR del 12,89% durante 2026-2031.

Los principales impulsores del crecimiento incluyen el aumento de datos no estructurados que desborda los repositorios heredados, el endurecimiento de la aplicación normativa que exige controles de retención auditables y el despliegue de herramientas de inteligencia artificial que automatizan la clasificación de documentos y los flujos de trabajo de casos. Los precios basados en tokens están ampliando el acceso para los compradores del mercado medio, mientras que las arquitecturas multinube que respetan las normas regionales de residencia de datos están redefiniendo la diferenciación competitiva. Los proveedores que combinan la hiperautomatización con el cumplimiento normativo en nubes soberanas continúan superando a sus competidores, incluso cuando los titulares sobre brechas de seguridad y la inflación de costos de API reconfiguran los criterios de adquisición.

Conclusiones Clave del Informe

- Por tipo de solución, la Gestión de Documentos lideró con una participación de ingresos del 28,19% en 2025, mientras que se espera que la Gestión de Activos Digitales avance a una CAGR del 13,36% hasta 2031.

- Por modo de implementación, la implementación Local capturó el 53,48% de los ingresos de 2025, mientras que se prevé que la Nube crezca a una CAGR del 13,91% hasta 2031.

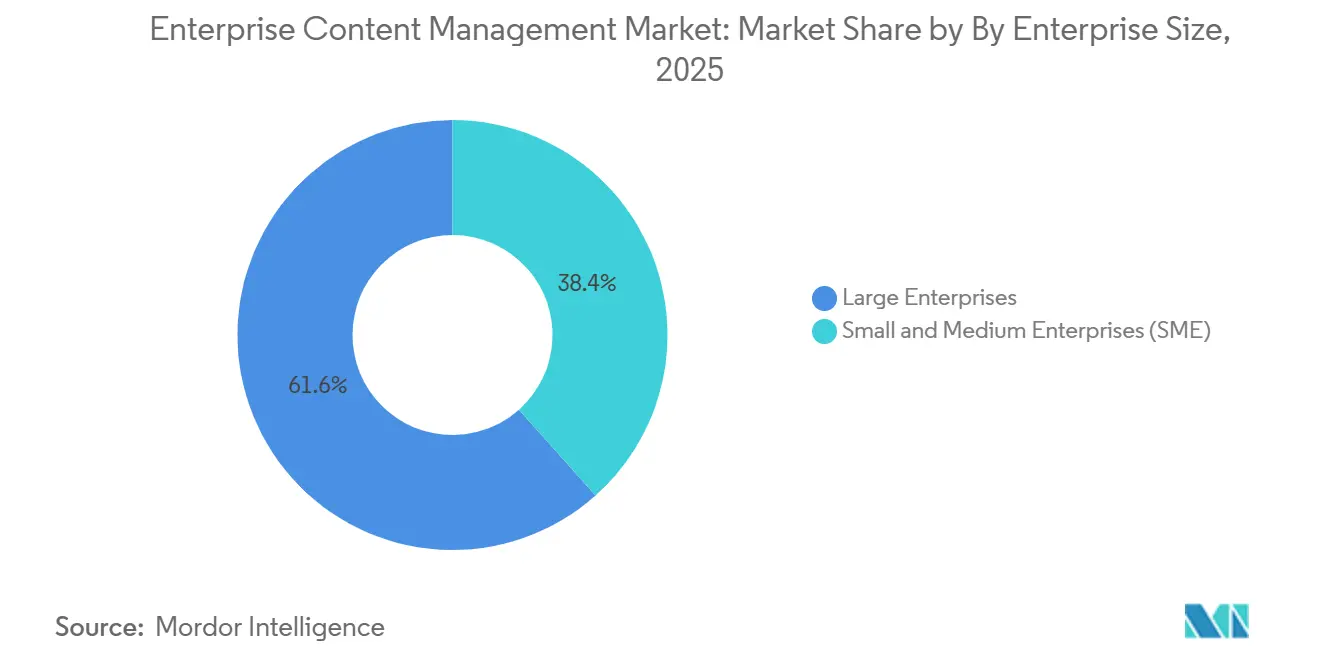

- Por tamaño de empresa, las Grandes Empresas mantuvieron el 61,59% de la participación del mercado de Gestión de Contenido Empresarial en 2025; las Pequeñas y Medianas Empresas están preparadas para una CAGR del 13,27% hasta 2031.

- Por sector de usuario final, el BFSI representó el 22,54% del gasto en 2025, mientras que se proyecta que el sector Sanitario registre una CAGR del 13,66% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 38,73% en 2025, aunque Asia Pacífico está encaminada a una CAGR del 13,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Contenido Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Cumplimiento Normativo para la Gobernanza del Ciclo de Vida del Contenido | +2.80% | Global, con mayor aplicación en la UE e India | Mediano plazo (2-4 años) |

| Explosión de los Volúmenes de Datos No Estructurados Empresariales | +3.20% | Global, con núcleo en APAC y efectos secundarios en MEA | Largo plazo (≥ 4 años) |

| Cambio Acelerado hacia Implementaciones de Gestión de Contenido Empresarial Nativas en la Nube | +2.50% | América del Norte y UE, adopción temprana en centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Inteligencia de Contenido Impulsada por IA e Hiperautomatización | +2.10% | América del Norte y UE, implementaciones piloto en APAC | Mediano plazo (2-4 años) |

| Adopción Creciente de Modelos de Lenguaje Preentrenados Específicos del Sector para la Automatización de Documentos de Dominio | +1.40% | América del Norte y UE, nichos verticales en APAC | Largo plazo (≥ 4 años) |

| Precios de Consumo Basados en Tokens que Reconfiguran la Adopción en el Mercado Medio | +1.70% | Global, mayor absorción en el segmento de pymes de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Cumplimiento Normativo para la Gobernanza del Ciclo de Vida del Contenido

Normativas estrictas como el RGPD, la Ley de Protección de Datos del Reino Unido de 2018 y la Ley de Protección de Datos Personales Digitales de India de 2023 imponen calendarios de retención, protocolos de derecho al olvido y requisitos de registros de auditoría inmutables. La multa de EUR 251 millones (USD 283 millones) impuesta a Meta en mayo de 2024 puso de manifiesto la disposición de los reguladores a imponer sanciones materiales, lo que impulsa a las empresas hacia repositorios con delimitación geográfica y motores de clasificación automática. Las instituciones financieras se enfrentan a mandatos superpuestos de Basilea III y MiFID II, mientras que los proveedores de atención sanitaria combinan la HIPAA con las leyes de privacidad estatales, reforzando la necesidad de una gobernanza integrada dentro del mercado de Gestión de Contenido Empresarial. Las hojas de ruta de soluciones ahora incorporan plantillas de políticas que asignan estatutos regionales a campos de metadatos, lo que permite la eliminación defendible y las retenciones de litigios automatizadas. Los consejos de administración consideran cada vez más los flujos de trabajo de contenido no conformes como pasivos financieros y reputacionales, elevando la adopción de la Gestión de Contenido Empresarial a una estrategia central de mitigación de riesgos.

Explosión de los Volúmenes de Datos No Estructurados Empresariales

Los documentos no estructurados, correos electrónicos, archivos CAD y registros de sensores representan más del 80% de los datos corporativos, con un crecimiento de dos dígitos anual. El etiquetado manual no puede escalar, por lo que las empresas recurren a plataformas enriquecidas con procesamiento de lenguaje natural que muestran información relevante en milisegundos. Copilot de Microsoft para SharePoint Premium reduce el tiempo de búsqueda hasta en un 70%, mientras que los Agentes de IA de Adobe generan automáticamente resúmenes de activos de marketing, lo que señala un giro del almacenamiento pasivo al descubrimiento proactivo del conocimiento.[1]Microsoft Corporation, "Microsoft SharePoint Premium con Copilot," microsoft.com Las ganancias de productividad justifican la inversión incluso durante el ajuste presupuestario, especialmente cuando los equipos legales aprovechan la redacción automática para agilizar el descubrimiento electrónico. En Asia Pacífico, la velocidad de crecimiento de los datos se amplifica por el despliegue del IoT, posicionando la Gestión de Contenido Empresarial de próxima generación como una necesidad operativa más que una actualización discrecional.

Cambio Acelerado hacia Implementaciones de Gestión de Contenido Empresarial Nativas en la Nube

Las implementaciones en la nube avanzan a una CAGR del 13,91% hasta 2031, superando las instalaciones locales a medida que las arquitecturas híbridas alivian las preocupaciones sobre latencia y soberanía de datos. Los paquetes Documentum escalonados de OpenText ilustran cómo los precios de consumo pueden reducir los costos del primer año para los compradores del mercado medio.[2]OpenText Corporation, "Anuncio de Niveles de Precios de Documentum," opentext.com Sin embargo, la brecha de Snowflake de junio de 2024, que expuso a 165 organizaciones, subrayó que los modelos de responsabilidad compartida necesitan claves gestionadas por el proveedor, conmutación por error multirregional y acceso a la red de confianza cero. Como resultado, los cuadros de mando de adquisiciones ahora ponderan SOC 2 Tipo II e ISO 27001 en igual medida que las funciones de IA. En los sectores regulados, los modelos híbridos mantienen los registros maestros en las instalaciones locales mientras externalizan los análisis a la nube, equilibrando el cumplimiento normativo y la innovación.

Inteligencia de Contenido Impulsada por IA e Hiperautomatización

La IA generativa transforma la Gestión de Contenido Empresarial de bóvedas estáticas en centros de orquestación dinámicos. Aino de M-Files sugiere etiquetas de metadatos y redacta respuestas extrayendo información de la correspondencia histórica, mientras que la función de resumen de IA de Box reduce los ciclos de descubrimiento de semanas a horas.[3]M-Files Corporation, "Descripción General del Asistente de IA Aino," m-files.com La integración de Adobe con ChatGPT en diciembre de 2025 lleva la búsqueda en lenguaje natural a 800 millones de usuarios semanales, difuminando las líneas entre creación y gestión. Los modelos ajustados al sector para la revisión de contratos legales, el resumen de informes de radiología y el control de planos de fabricación sirven como ventajas competitivas. Las reducciones reportadas en el tiempo de ciclo de los flujos de trabajo del 40% al 60% se traducen en un reconocimiento de ingresos acelerado y una adjudicación de reclamaciones más rápida, consolidando la narrativa de crecimiento del mercado de Gestión de Contenido Empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad y Privacidad en la Gestión de Contenido Empresarial en la Nube y Móvil | -1.90% | Global, agudo en sectores regulados (BFSI, Sanidad, Gobierno) | Corto plazo (≤ 2 años) |

| Complejidad de la Fusión de Repositorios Heredados tras Fusiones y Adquisiciones | -1.20% | América del Norte y UE, regiones con alta actividad de fusiones y adquisiciones | Mediano plazo (2-4 años) |

| Restricciones a la Transferencia Transfronteriza de Datos (RGPD, DPDPA, etc.) | -1.50% | UE, India, con efectos secundarios en APAC y MEA | Largo plazo (≥ 4 años) |

| Escalada de los Costos por Límite de Tasa de API en Plataformas de Colaboración de Contenido | -0.80% | Global, concentrado en implementaciones empresariales de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Privacidad en la Gestión de Contenido Empresarial en la Nube y Móvil

El ataque de ransomware a Change Healthcare en febrero de 2024, que afectó a más de 100 millones de personas y costó USD 22 millones en rescate, puso en primer plano las vulnerabilidades de los repositorios en la nube. La brecha de Snowflake cuatro meses después alimentó un escepticismo más profundo hacia los modelos de credenciales compartidas. Los directores de seguridad de la información ahora exigen inmutabilidad, detección de anomalías en tiempo real y cifrado a nivel de dispositivo para el acceso móvil antes de aprobar la migración a la nube. Los marcos de responsabilidad hacen cada vez más responsables a los controladores de datos por los incidentes de terceros, lo que eleva los costos de los seguros y alarga los ciclos de adquisición en sectores adversos al riesgo como la banca y la defensa. Mientras los proveedores se apresuran a certificar arquitecturas de confianza cero, los temores de seguridad seguirán diluyendo la expansión del mercado de Gestión de Contenido Empresarial a corto plazo.

Restricciones a la Transferencia Transfronteriza de Datos (RGPD, DPDPA, etc.)

La invalidación del Escudo de Privacidad UE-EE. UU. y los mandatos de localización de India obligan a las multinacionales a mantener instancias de Gestión de Contenido Empresarial específicas por región, lo que infla los presupuestos de infraestructura. La multa de EUR 251 millones impuesta a Meta subrayó las apuestas financieras del incumplimiento. La fragmentación complica la recuperación ante desastres e introduce latencia cuando los equipos globales colaboran, especialmente en proyectos interfuncionales como los expedientes de desarrollo de fármacos. Los proveedores responden con arquitecturas federadas y motores de políticas centralizados, aunque persiste la incertidumbre jurídica a medida que se desarrollan nuevas negociaciones de adecuación. La carga de cumplimiento desvía fondos que de otro modo podrían impulsar complementos de IA innovadores, moderando el impulso del mercado de Gestión de Contenido Empresarial a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: la Gestión de Activos Digitales Supera los Flujos de Trabajo Tradicionales de Documentos

La Gestión de Documentos mantuvo una ventaja de ingresos del 28,19% en 2025 porque los sectores regulados dependen del control de versiones para contratos, políticas y presentaciones. Sin embargo, la Gestión de Activos Digitales está escalando a una CAGR del 13,36% a medida que los minoristas y las empresas de medios de comunicación orquestan miles de imágenes y vídeos omnicanal. Se proyecta que el tamaño del mercado de Gestión de Contenido Empresarial para la Gestión de Activos Digitales se duplique para 2031 a medida que el recorte automático impulsado por IA, la conversión de formatos y la gestión de derechos se conviertan en requisitos básicos. Los ingresos fiscales de Adobe en 2025 de USD 23,8 mil millones ilustran el potencial de monetización a medida que los modelos generativos simplifican la reutilización de activos. Cada vez más, los proveedores agrupan capacidades de documentos, activos y flujos de trabajo, disolviendo los límites tradicionales de las categorías e impulsando a los compradores hacia compromisos de plataforma que minimizan la proliferación de soluciones puntuales.

Los creadores de contenido ahora exigen colaboración en tiempo real, búsqueda intuitiva y análisis integrados que muestren métricas de rendimiento de activos. La integración de Copilot de Microsoft permite a los especialistas en marketing localizar "imágenes de fondo azul" sin etiquetado manual, mientras que Oracle agiliza la gobernanza del kit de marca en agencias dispersas. Los motores de Gestión de Casos y Flujos de Trabajo, antes vendidos por separado, ahora están integrados en los módulos de Activos Digitales, enrutando las aprobaciones creativas y aplicando puntos de control de coherencia de marca. Esta convergencia eleva el riesgo de dependencia del proveedor, lo que lleva a los equipos de adquisiciones a priorizar las API abiertas y los estándares de interoperabilidad de metadatos. A medida que los límites de las soluciones se difuminan, la extensibilidad de la plataforma y la profundidad del ecosistema dictarán la participación de cartera dentro del mercado de Gestión de Contenido Empresarial.

Por Modo de Implementación: la Nube Gana Impulso a Pesar de la Predominancia de las Instalaciones Locales

Las implementaciones locales mantuvieron el 53,48% de los ingresos de 2025 porque los bancos, los contratistas de defensa y los hospitales aún prefieren entornos con aislamiento físico para los registros sensibles. Sin embargo, el subsegmento de la nube avanza a una CAGR del 13,91%, lo que subraya un cambio decisivo hacia la computación elástica y la economía de pago por uso. Se prevé que el tamaño del mercado de Gestión de Contenido Empresarial asociado a las ofertas en la nube supere el gasto en instalaciones locales para 2029 si el impulso actual persiste. Los precios basados en el uso, destacados por la investigación de L.E.K. Consulting, alinean los ingresos del proveedor con el consumo del cliente, impulsando tasas de renovación más altas y métricas de retención neta más sólidas.

Los niveles Express, Premium y Ultimate de Documentum de OpenText demuestran una medición granular que reduce los costos piloto mientras preserva las vías de venta adicional. Las arquitecturas híbridas mantienen los datos maestros en las instalaciones locales pero utilizan análisis en la nube para la detección de anomalías y la indexación de texto completo, mitigando los obstáculos de cumplimiento sin sacrificar la funcionalidad de IA. No obstante, la brecha de Snowflake recordó a las empresas que la propiedad de las claves de cifrado y la segmentación de confianza cero son innegociables. A medida que los criterios de suscripción cibernética se endurecen, los compradores favorecerán a los proveedores que proporcionen informes SOC 2 Tipo II listos para auditoría y respaldos nativos de ciberseguros.

Por Tamaño de Empresa: la Adopción por Parte de las Pymes se Acelera con los Precios de Consumo

Las Grandes Empresas controlaron el 61,59% del gasto en 2025, aprovechando los acuerdos de licencia empresarial plurianuales y las integraciones profundas con sistemas ERP y CRM. Sin embargo, las Pequeñas y Medianas Empresas están ampliando la adopción a una CAGR del 13,27%, una trayectoria impulsada por los modelos SaaS que reemplazan los elevados gastos de capital por desembolsos operativos mensuales. La pyme promedio implementa primero las funciones básicas de documentos y flujos de trabajo, y luego añade módulos de gestión de registros o activos digitales a medida que crece la plantilla y los volúmenes de contenido.

Los esquemas basados en tokens reducen el riesgo de los despliegues iniciales al permitir que los equipos paguen solo por los usuarios activos o los gigabytes almacenados. Microsoft, Oracle y Egnyte ofrecen almacenamiento escalonado y paquetes de API que escalan linealmente, lo que permite a las pymes probar las funciones de IA sin un compromiso total con la plataforma. El tiempo de implementación se reduce de meses a semanas gracias a las plantillas específicas del sector, lo que permite a las empresas más pequeñas cumplir los estándares de conformidad que antes estaban reservados para las grandes empresas consolidadas. A medida que las organizaciones con escasez de mano de obra priorizan la automatización, la penetración en las pymes seguirá siendo un poderoso viento de cola para el mercado de Gestión de Contenido Empresarial.

Por Sector de Usuario Final: el Sector Sanitario Crece con los Mandatos de Integración de Historiales Clínicos Electrónicos

El BFSI mantuvo una ventaja de gasto del 22,54% en 2025 gracias a las estrictas normas de retención de registros bajo Basilea III, MiFID II y los marcos contra el lavado de dinero. Sin embargo, el sector Sanitario está trazando una CAGR del 13,66% hasta 2031, impulsado por la integración de historiales clínicos electrónicos, la gestión del consentimiento del paciente y el cumplimiento de la firma electrónica según la Parte 11 del Título 21 del Código de Regulaciones Federales de la FDA. Se prevé que la participación del mercado de Gestión de Contenido Empresarial para los repositorios de imágenes de radiología y ensayos clínicos se expanda a medida que los hospitales digitalizan los diagnósticos y los patrocinadores farmacéuticos automatizan las presentaciones regulatorias.

El incidente de ransomware de Change Healthcare impulsó las arquitecturas de confianza cero y los registros de auditoría inmutables a la cima de las listas de verificación de adquisiciones. Mientras tanto, los operadores de telecomunicaciones utilizan la Gestión de Contenido Empresarial para agilizar la documentación de órdenes de servicio, y los fabricantes la integran con sistemas PLM para acelerar las órdenes de cambio de ingeniería. Los sectores de educación, gobierno y energía representan nichos en crecimiento a medida que maduran las iniciativas de servicios públicos digitales y redes eléctricas inteligentes. Los modelos de lenguaje verticalizados y los conectores de procesos prediseñados serán decisivos en las listas cortas de proveedores, reforzando la especialización como palanca para la expansión del margen.

Análisis Geográfico

América del Norte retuvo el 38,73% de los ingresos de 2025, lo que refleja la adopción temprana de la nube, la densidad de proveedores y las estrictas regulaciones sectoriales que favorecen las plataformas de nivel empresarial. Las instalaciones maduras de Gestión de Contenido Empresarial en la banca y las agencias federales enfatizan la integración con análisis de cumplimiento, mientras que los proveedores automotrices de México implementan flujos de trabajo de contenido para satisfacer la trazabilidad IATF 16949. La multa de EUR 251 millones impuesta a Meta, aplicada por el regulador de Irlanda pero con impacto en las operaciones de EE. UU., ilustra cómo la aplicación extraterritorial da forma al mercado de Gestión de Contenido Empresarial incluso dentro de las jurisdicciones de origen.

Se proyecta que Asia Pacífico crezca a una CAGR del 13,51% hasta 2031, impulsada por los edictos de localización de software de China, las iniciativas de digitalización de servicios públicos de India y el impulso de automatización liderado por la demografía de Japón. La Ley de Seguridad de Datos de China obliga a las multinacionales a operar pilas de Gestión de Contenido Empresarial dentro del país, estimulando la demanda de diseños modulares que sincronizan metadatos globalmente mientras localizan los datos personales. La Ley de Protección de Datos Personales Digitales de India aplica una localización similar, lo que impulsa construcciones de nube híbrida que aíslan los conjuntos de datos sensibles dentro de las fronteras nacionales. La ubicuidad del 5G en Corea del Sur acelera la adopción de la Gestión de Contenido Empresarial móvil, mientras que las reformas contra el lavado de dinero de Australia sostienen la inversión en el sector financiero.

Europa, América del Sur, Oriente Medio y África comprenden colectivamente la participación restante, con Europa anclada por las actualizaciones de plataformas inducidas por el RGPD en Alemania, Francia y el Reino Unido. Las regulaciones de banca abierta de Brasil alientan a los bancos a estandarizar los canales de contenido, mientras que las ambiciones de ciudades inteligentes de Arabia Saudita requieren repositorios centralizados de servicios al ciudadano. Los calendarios de retención divergentes y los marcos de consentimiento en estas regiones elevan la importancia de los motores de políticas configurables. Las empresas que implementan arquitecturas federadas como instancias regionales gobernadas por un plano de control unificado pueden conciliar el cumplimiento local con la colaboración global, trazando un camino defendible en el mercado de Gestión de Contenido Empresarial.

Panorama Competitivo

El mercado exhibe una concentración moderada. Microsoft, OpenText, IBM y Oracle aprovechan sus vínculos integrados con suites de productividad, bases de datos y ERP, capturando una participación de cartera desproporcionada. Hyland, Box, M-Files y Laserfiche se diferencian a través de flujos de trabajo específicos del sector en los segmentos sanitario, legal y municipal. Los precios basados en el consumo y la arquitectura centrada en API permiten a los nuevos participantes socavar los contratos de mantenimiento heredados, atrayendo a las pymes sensibles a los costos.

La actividad estratégica se centra en la incorporación de IA. La búsqueda conversacional Copilot de Microsoft, el etiquetado generativo de imágenes de Adobe y el análisis de sentimientos de Box reducen la fricción de los trabajadores del conocimiento. OpenText adoptó paquetes Documentum escalonados en noviembre de 2025, alineando los ingresos con el uso y aumentando las renovaciones. Los actores de nicho explotan los modelos de dominio. M-Files automatiza el enrutamiento de escritos legales, mientras que SER Group se dirige a los expedientes regulatorios farmacéuticos. Los proveedores que priorizan las certificaciones SOC 2 e ISO 27001 ganan contratos en BFSI y Sanidad, donde el riesgo de brechas eclipsa la velocidad de comercialización.

Los ecosistemas de socios sirven como multiplicadores de fuerza. La integración de Microsoft con ServiceNow agiliza la documentación de respuesta a incidentes, mientras que la alianza de Adobe con Shopify vincula las bibliotecas de activos digitales con los escaparates de comercio electrónico. Los acuerdos OEM, como la incorporación de IBM de los flujos de trabajo de Hyland en su pila de consultoría, amplían el alcance sin diluir el enfoque en I+D. A medida que la complejidad del cumplimiento escala, los compradores se inclinan hacia plataformas que combinan amplitud de funciones con seguridad verificable, marcando la dirección para la futura consolidación del mercado de Gestión de Contenido Empresarial.

Líderes del Sector de Gestión de Contenido Empresarial

Microsoft Corporation

OpenText Corporation

IBM Corporation

Oracle Corporation

Hyland Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Fujitsu lanzó su Plataforma de IA Generativa en Japón, suministrando entornos de nube privada con uso compartido de GPU para respaldar la gestión de contenido habilitada por IA de Fujitsu.

- Enero de 2025: Hyland presentó la estrategia Content Innovation Cloud, que converge herramientas de IA y bajo código para repositorios empresariales de Hyland.

- Mayo de 2025: Hyland nombró nuevos responsables de producto, seguridad y tecnología para dirigir las inversiones en IA en el Procesamiento Inteligente de Documentos.

- Septiembre de 2024: OpenText introdujo la IA Aviator de próxima generación para enriquecer los flujos de trabajo de contenido de Forbes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de contenido empresarial (ECM) como todas las plataformas de software y los servicios asociados que capturan, clasifican, almacenan, gobiernan, recuperan y distribuyen contenido empresarial estructurado o no estructurado a lo largo de su ciclo de vida completo, ya sea implementado en las instalaciones o en nubes públicas, privadas o híbridas.

Exclusión del alcance: las herramientas de gestión de contenido web de uso exclusivo sin módulos de flujo de trabajo, retención o gobernanza de la información quedan excluidas.

Descripción general de la segmentación

- Por Tipo de Solución

- Gestión de Contenido

- Gestión de Documentos

- Gestión de Casos

- Gestión de Flujos de Trabajo

- Gestión de Registros

- Gestión de Activos Digitales

- Otros Tipos de Soluciones

- Por Modo de Implementación

- Local

- Nube

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Sector de Usuario Final

- Telecomunicaciones y TI

- BFSI

- Comercio Minorista y Comercio Electrónico

- Educación

- Manufactura

- Medios de Comunicación y Entretenimiento

- Gobierno y Sector Público

- Otros Sectores de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CIOs, gestores de registros, integradores de servicios gestionados y reguladores regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las tasas de crecimiento de licencias, los costos promedio de migración a la nube y las intenciones de gasto impulsadas por el GDPR, lo que nos permitió refinar los supuestos identificados durante el estudio de escritorio.

Investigación de escritorio

Comenzamos con estadísticas públicas y organismos de normalización como NIST, Eurostat, la U.S. Bureau of Labor y la OCDE para obtener referencias sobre la fuerza laboral digital, la privacidad de datos y las nóminas sectoriales. Grupos comerciales como AIIM, BSA y la Cloud Security Alliance proporcionaron ratios de adopción y referencias de cumplimiento normativo, mientras que los paneles de importación-exportación de UN Comtrade delinearon los flujos de dispositivos de hardware vinculados a las puertas de enlace ECM locales. Se analizaron presentaciones financieras, materiales para inversores y cobertura de prensa de fuentes reconocidas para extraer divisiones de ingresos de proveedores y precios de venta promedio. Cuando se requirió inteligencia más granular, los analistas recurrieron a D&B Hoovers para obtener datos financieros de empresas y a Dow Jones Factiva para conocer las carteras de acuerdos. Las fuentes aquí enumeradas son ilustrativas; muchas otras publicaciones y conjuntos de datos informaron nuestro trabajo de escritorio.

Dimensionamiento del mercado y previsión

Un modelo de reconstrucción descendente basado en fondos nacionales de gasto en TI, penetración de cargas de trabajo en la nube y métricas de participación en el gasto formó el modelo central, que luego se verifica mediante consolidaciones ascendentes selectivas de proveedores y comprobaciones de márgenes de canal. Las variables clave incluyen: (1) adopción de licencias de automatización inteligente, (2) proporción de cargas de trabajo empresariales ya migradas a la nube, (3) costo promedio de las multas del GDPR por infracción, (4) inflación en las suscripciones de software para pymes y (5) capex de TI regional ajustado por inflación. La regresión multivariante, guiada por rangos de consenso obtenidos en la investigación primaria, proyecta estos impulsores hasta 2030. Las brechas en las divulgaciones de los proveedores se subsanan mediante imputación ponderada utilizando referencias financieras de vecinos más cercanos antes de la calibración final.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de tres etapas, pruebas de varianza frente a índices externos y devoluciones de llamada por anomalías a los encuestados cuando las variaciones superan el umbral de tolerancia. Mordor actualiza cada doce meses, con actualizaciones intermedias activadas por fusiones y adquisiciones significativas o cambios regulatorios; se realiza una revisión final justo antes de la publicación.

Por qué nuestra línea de base de gestión de contenido empresarial merece confianza

Las estimaciones publicadas varían porque las empresas eligen diferentes combinaciones de soluciones, escalas de precios y cadencias de actualización.

Los principales factores de divergencia incluyen la inclusión dispar de los ingresos por servicios profesionales, el momento de las caídas de precios en la nube, los supuestos de ASP no verificados y, en algunos casos, modelos construidos sobre datos macroeconómicos con un año de antigüedad en lugar de conversiones de divisas en tiempo real. Los informes externos sitúan el mercado de 2024 entre USD 42,93 mil millones y USD 47,6 mil millones. La perspectiva de Mordor para 2025 es más alta porque nuestro alcance incluye los ingresos por servicios gestionados y tiene en cuenta el rápido incremento de ventas de módulos de IA visible en los libros de pedidos de finales de 2024.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 69,72 B (2025) | Mordor Intelligence | - |

| USD 42,93 B (2024) | Global Consultancy A | Excluye servicios; conjunto de componentes más reducido; año base anterior |

| USD 47,6 B (2024) | Industry Analysts B | Contabiliza solo software; supuesto de ASP plano; ciclo de actualización > 12 meses |

En resumen, la rigurosa selección del alcance, la transparencia de variables y la cadencia de actualización anual de Mordor ofrecen a los ejecutivos una línea de base equilibrada y reproducible, alineada con la dinámica real de compras y no solo con registros históricos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Gestión de Contenido Empresarial?

El mercado de Gestión de Contenido Empresarial está valorado en USD 44,29 mil millones en 2026.

¿A qué velocidad crece la implementación en la nube en este espacio?

Se prevé que los ingresos por implementación en la nube aumenten a una CAGR del 13,91% hasta 2031.

¿Qué región se expandirá más rápidamente para 2031?

Se proyecta que Asia Pacífico registre una CAGR del 13,51%, la más rápida de cualquier región.

¿Por qué el sector Sanitario invierte fuertemente en Gestión de Contenido Empresarial?

La integración de historiales clínicos electrónicos y las exigencias de auditoría impulsadas por la HIPAA están impulsando el gasto en el sector Sanitario a una CAGR del 13,66% hasta 2031.

¿Qué tendencia de precios está reconfigurando la adopción por parte de las pymes?

Los precios de consumo basados en tokens permiten a las pymes pagar solo por el uso real, reduciendo los costos iniciales.

¿Qué impulsor tiene la mayor influencia en el crecimiento futuro?

La explosión de datos no estructurados, con un impacto del +3,2% en la CAGR prevista, es el impulsor más influyente.

Última actualización de la página el: