Tamaño y Cuota del Mercado de Gestión del Rendimiento de Activos (APM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

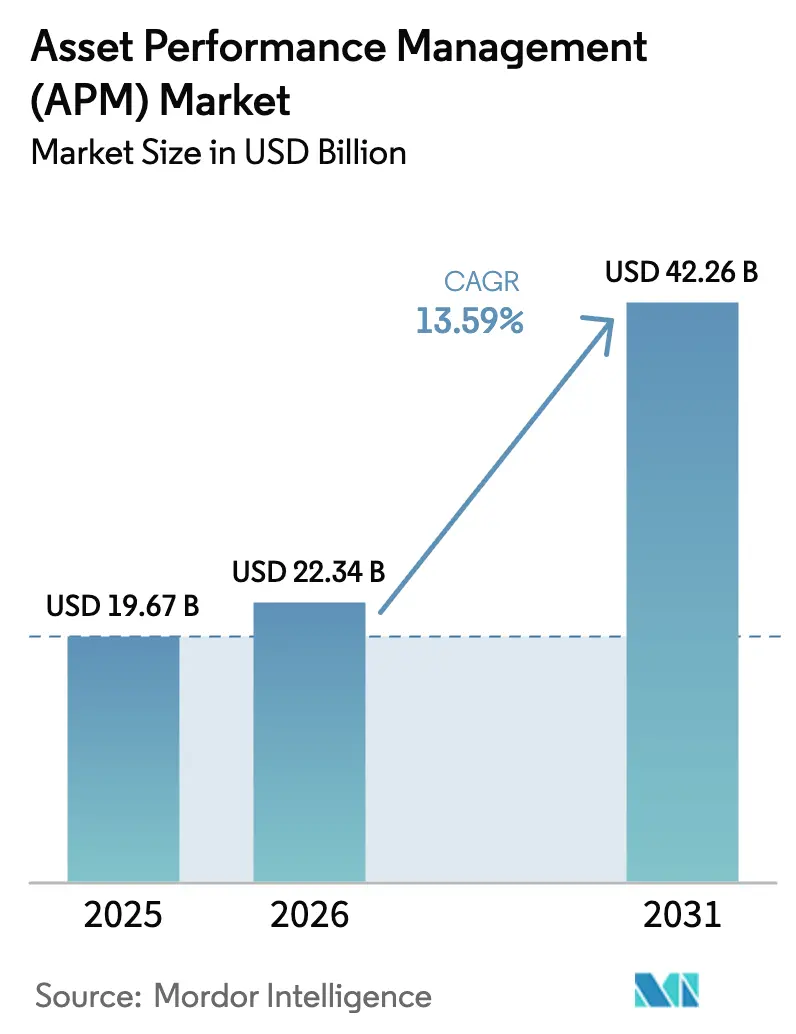

| Tamaño del Mercado (2026) | 22.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

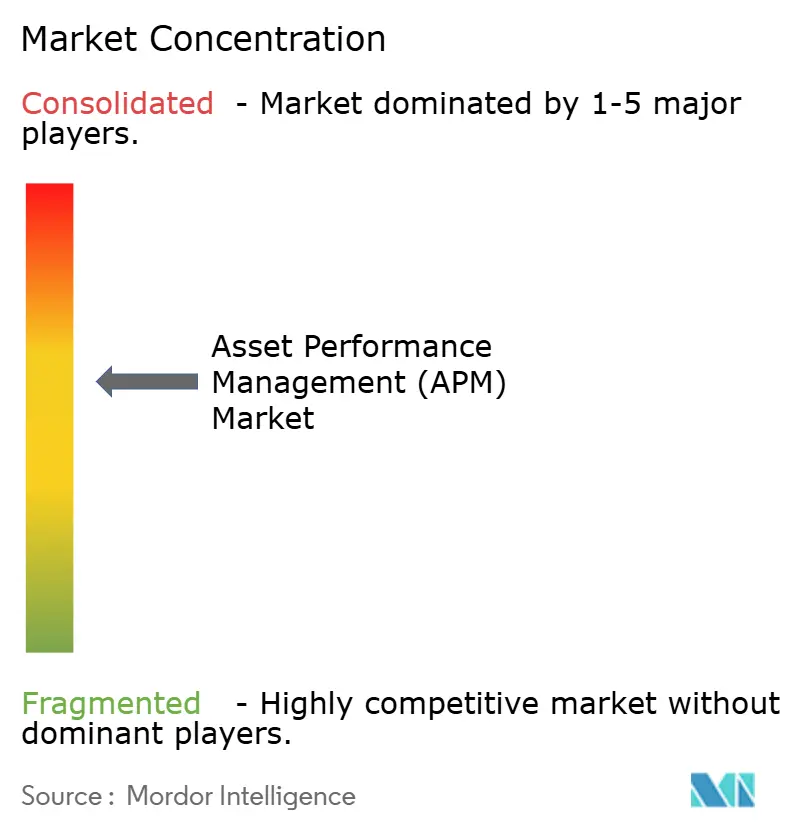

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Rendimiento de Activos (APM) por Mordor Intelligence

Se espera que el tamaño del mercado de Gestión del Rendimiento de Activos crezca de USD 19,67 mil millones en 2025 a USD 22,34 mil millones en 2026 y se prevé que alcance USD 42,26 mil millones en 2031 a una CAGR del 13,59% durante 2026-2031. La demanda se acelera a medida que las organizaciones vinculan el análisis predictivo con el IoT industrial para reducir el tiempo de inactividad no planificado, mejorar la seguridad y recortar los presupuestos de mantenimiento. Las plataformas nativas en la nube amplían el acceso para las pequeñas y medianas empresas, mientras que las arquitecturas híbridas satisfacen los mandatos de soberanía de datos y ciberseguridad. El análisis prescriptivo se expande rápidamente porque los motores de IA ahora recomiendan acciones de mantenimiento específicas que elevan la efectividad general del equipo. El enfoque competitivo se desplaza desde el monitoreo básico de condiciones hacia gemelos digitales integrados, flujos de trabajo autónomos e informes ESG integrados. Las alianzas tecnológicas y las soluciones específicas por dominio reconfiguran las estrategias de los proveedores, particularmente en la región de Asia-Pacífico de rápido crecimiento, donde la digitalización industrial está en auge.

Conclusiones Clave del Informe

- Por componente, el software capturó el 58,64% de la cuota del mercado de Gestión del Rendimiento de Activos en 2025, mientras que se prevé que los servicios registren la CAGR más rápida del 14,97% hasta 2031.

- Por tipo, la gestión predictiva de activos lideró con una cuota de ingresos del 59,85% en 2025; se proyecta que el análisis prescriptivo avance a una CAGR del 18,63% hasta 2031.

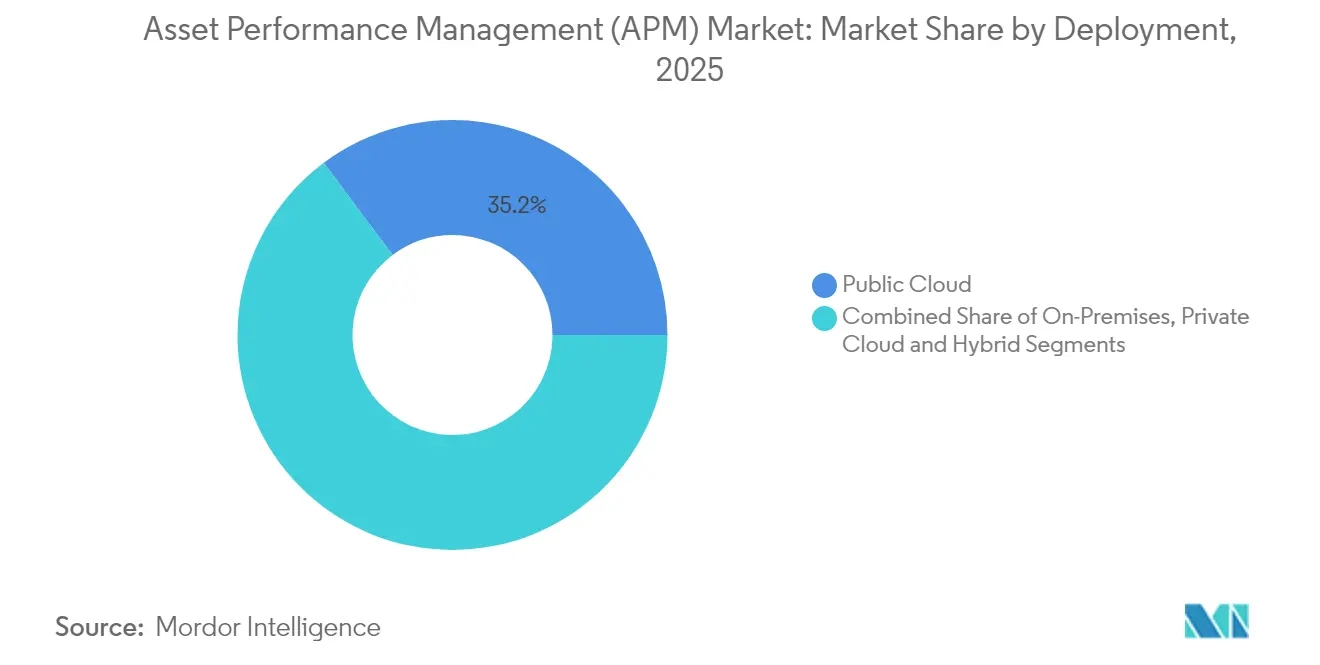

- Por modelo de implementación, la nube pública representó el 35,22% del tamaño del mercado de Gestión del Rendimiento de Activos en 2025, mientras que la nube híbrida está configurada para crecer a una CAGR del 21,85% entre 2026 y 2031.

- Por industria del usuario final, el petróleo y el gas mantuvo una cuota del 22,35% del tamaño del mercado de Gestión del Rendimiento de Activos en 2025; los productos químicos y farmacéuticos se expandirán a una CAGR del 14,62% hasta 2031.

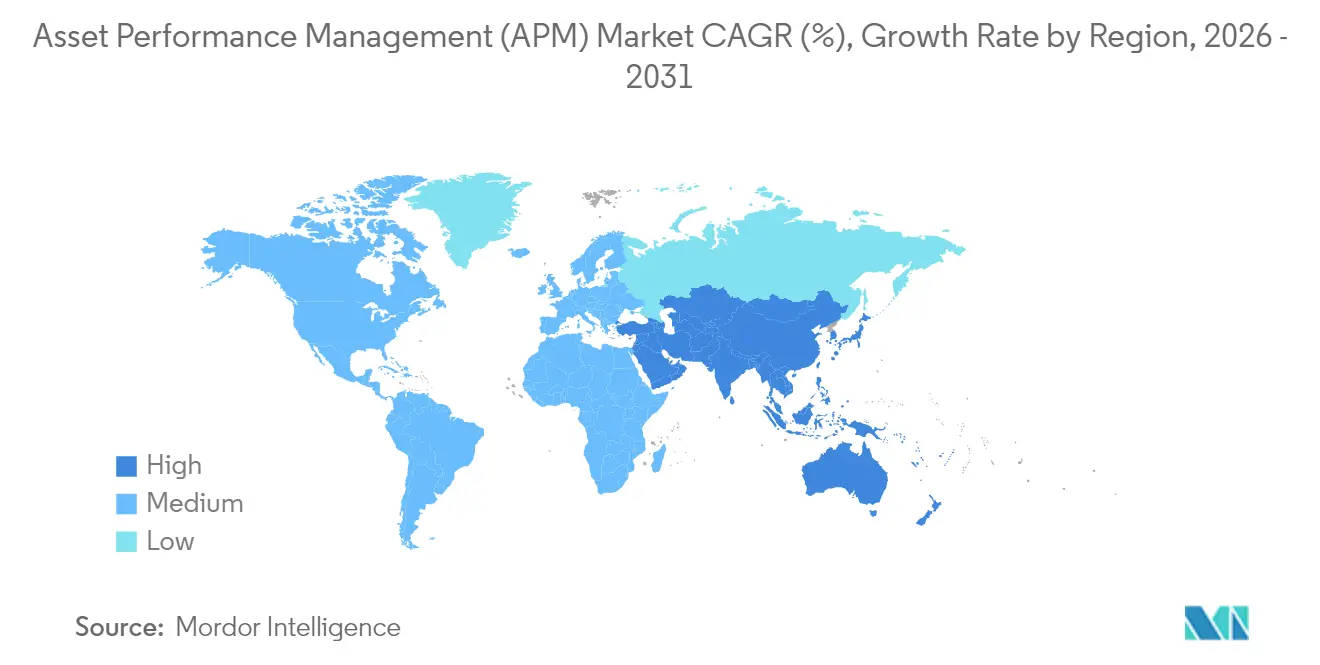

- Por geografía, América del Norte lideró con una cuota del 32,58% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 13,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión del Rendimiento de Activos (APM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de APM vinculada a la Industria 4.0 | +2.8% | Alemania, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Aumento en la demanda de mantenimiento predictivo | +3.2% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Adopción de APM nativo en la nube por parte de las Pymes | +2.1% | APAC central, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Gemelos digitales basados en física habilitados por IA | +2.5% | Global, concentrado en industrias de procesos | Largo plazo (≥ 4 años) |

| Inversiones en salud de activos impulsadas por ESG | +1.9% | Liderazgo de la UE, seguido por América del Norte | Largo plazo (≥ 4 años) |

| Incentivos de seguros para análisis en tiempo real | +1.4% | América del Norte, con expansión hacia mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de APM vinculada a la Industria 4.0

Las empresas integran la APM dentro de arquitecturas más amplias de la Industria 4.0 para sincronizar el mantenimiento predictivo con el análisis de producción en tiempo real. Las plantas automotrices en Alemania redujeron el tiempo de inactividad no planificado en un 25% tras conectar las plataformas APM y MES. Las fábricas de electrónica japonesas registraron un aumento del 15% en la efectividad general del equipo a partir de una convergencia similar. La caída en los precios de los sensores IIoT y la maduración del hardware de cómputo en el borde aceleran los despliegues, mientras que las directrices ISO 55000 refuerzan una gobernanza disciplinada del ciclo de vida de los activos en las cadenas de suministro globales. Los proveedores ahora agrupan la APM con módulos de gestión de calidad y visibilidad de la cadena de suministro, lo que permite a los equipos de gestión optimizar el rendimiento y la salud de los activos en un único panel.

Aumento en la demanda de mantenimiento predictivo

El mantenimiento predictivo pasó de ser una táctica de reducción de costos a convertirse en una estrategia crítica de confiabilidad. Las grandes empresas energéticas que aplican modelos basados en IA lograron una eliminación del tiempo de inactividad del 40% y ahorros en costos de mantenimiento del 30%[1]Plant Services, "Una gran empresa petrolera y gasífera utiliza análisis predictivo de IA para mejorar la eficiencia y la seguridad," plantservices.com. Una gran empresa petrolera ahorró USD 10 millones anuales tras alcanzar una precisión del 75% en la predicción de fallos con nueve días de anticipación a los incidentes. Se prevé que el segmento de mantenimiento predictivo de los Estados Unidos crezca de USD 3,6 mil millones en 2024 a USD 15,2 mil millones en 2029 a una CAGR del 32,8%. El análisis de vibraciones domina el monitoreo de activos mecánicos, mientras que los algoritmos de aprendizaje automático refinan la detección de anomalías en compresores, turbinas y material rodante.

Adopción de APM nativo en la nube por parte de las Pymes

Los fabricantes pequeños y medianos adoptan la APM en la nube para evitar implementaciones locales con uso intensivo de capital. Los modelos de suscripción eliminan las cargas de mantenimiento y actualización de hardware, permitiendo que los equipos se concentren en las mejoras de procesos. Las Pymes manufactureras que aprovechan la nube registraron rápidos aumentos de productividad, respaldados por la ingesta escalable de datos IoT y el análisis basado en plantillas[2]T-Systems, "Las Pymes manufactureras y la nube," t-systems.com. Los marcos de seguridad en la nube mejorados y los centros de datos regionales alivian las preocupaciones sobre privacidad, fomentando la adopción en Asia y América Latina, donde los presupuestos siguen siendo ajustados. Los proveedores de SaaS combinan paneles de bajo código con modelos de aprendizaje automático preconfigurados para que el personal no técnico pueda actuar ante las alertas sin necesidad de conocimientos profundos en ciencia de datos.

Gemelos digitales basados en física habilitados por IA

La adopción de gemelos digitales crece a medida que las plataformas fusionan la telemetría en tiempo real con simulaciones físicas para pronosticar el comportamiento de los activos bajo estrés. Los operadores de energía hidroeléctrica redujeron el tiempo de inactividad no programado en un 20% utilizando gemelos digitales de turbinas que simulan la dinámica de fluidos. Las plantas químicas que aplican modelos gemelos en bombas centrífugas lograron una reducción del 15% en los costos de mantenimiento mediante intervalos de servicio optimizados. La combinación de enfoques basados en datos y en física eleva la precisión del modelo, especialmente para equipos rotativos complejos donde los métodos puramente estadísticos tienen dificultades. La calibración continua con análisis en el borde mantiene los gemelos alineados con los patrones de desgaste reales, mejorando la orientación prescriptiva sobre piezas de repuesto y puntos de ajuste operativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de seguridad de datos y privacidad | –2.3% | Global, agudo en sectores regulados | Corto plazo (≤ 2 años) |

| Alto costo de integración con tecnología operativa heredada | –1.8% | Mercados industriales maduros con infraestructura heredada | Mediano plazo (2-4 años) |

| Escasez de científicos de datos de activos | –1.5% | Global, pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Ambigüedad regulatoria sobre la responsabilidad de la IA | –1.2% | UE y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de seguridad de datos y privacidad

La conexión de la tecnología operativa a las redes empresariales expone los activos críticos a ciberataques. El esperado mercado de ciberseguridad IoT de USD 36,6 mil millones ilustra el creciente gasto para mitigar esta amenaza. Los fabricantes temen la pérdida de datos de procesos propietarios y posibles paradas de producción. Las brechas regulatorias complican los flujos de datos transfronterizos, especialmente en los sectores de energía y química que intersectan con la seguridad nacional. Las implementaciones híbridas con procesamiento prioritario en el borde y capacidad de expansión en la nube ofrecen un compromiso, reduciendo la exposición a la nube mientras se conserva el análisis avanzado. Los proveedores incorporan marcos de confianza cero y mandatos de cifrado en reposo para mantener la confianza de los clientes.

Alto costo de integración con tecnología operativa heredada

Los sistemas de control de décadas de antigüedad requieren convertidores de protocolo, sensores modernizados y una validación exhaustiva antes de integrarse en las pilas APM modernas. Los gastos de integración pueden duplicar los presupuestos iniciales, particularmente en plantas de procesos regidas por estrictas certificaciones de seguridad[3]FasterCapital, "Cómo la Gestión de Activos Apoya el Cumplimiento Normativo," fastercapital.com . Los ingenieros especializados en tecnología operativa e IA siguen siendo escasos, lo que alarga los plazos de los proyectos. Sin embargo, los estudios de caso documentados reportan un retorno de la inversión de 3× en cinco meses una vez que los sistemas se estabilizan, respaldado por menores horas extra, gasto en repuestos y penalizaciones ambientales relacionadas con fallos. Este beneficio fomenta implementaciones por fases, comenzando con los activos críticos que generan beneficios rápidos antes de expandirse a toda la planta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Consolidación de la Plataforma se Centra en el Software

Las aplicaciones de software representaron el 58,64% del mercado de Gestión del Rendimiento de Activos en 2025, lo que refleja la demanda empresarial de análisis integrado en lugar de herramientas de monitoreo aisladas. Los servicios registraron la CAGR más rápida del 14,97% porque las empresas necesitan experiencia en ciencia de datos, apoyo en la gestión del cambio y optimización continua para desbloquear el valor total de la plataforma. Los patrones históricos de inversión muestran un cambio acelerado hacia la entrega SaaS que reduce el tiempo de implementación y los gastos generales de soporte continuo.

Los servicios profesionales abarcan la construcción de canalizaciones de datos, el ajuste de algoritmos y la documentación ISO 55000, mientras que los servicios gestionados se encargan del análisis 24/7 y las verificaciones de salud del sistema. El éxito del proveedor depende de aceleradores empaquetados que reducen los obstáculos de integración y modelos de IA predefinidos que aceleran la realización del valor. A medida que los clientes escalan desde proyectos piloto hasta implementaciones empresariales, los ingresos recurrentes por servicios estabilizan las ganancias de los proveedores y garantizan la mejora continua para los clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: El Análisis Prescriptivo se Convierte en el Motor de Crecimiento

La gestión predictiva de activos mantuvo una cuota del 59,85% del mercado de Gestión del Rendimiento de Activos en 2025, aunque el análisis prescriptivo está en camino de alcanzar una CAGR del 18,63% hasta 2031. Los modelos predictivos señalan fallos inminentes, mientras que los motores prescriptivos recomiendan acciones operativas o de mantenimiento específicas, generando un mayor impacto empresarial.

Los operadores de petróleo y gas que utilizan algoritmos prescriptivos extendieron los ciclos de revisión de motores en un 20% y redujeron los presupuestos de mantenimiento en un 25%, lo que se traduce en períodos de recuperación de tres meses. Los módulos de gestión de estrategia de activos integran variables de costo, riesgo y rendimiento, orientando las decisiones de reemplazo de capital que equilibran el OPEX a corto plazo y el CAPEX a largo plazo. Los organismos reguladores en industrias de procesos peligrosos consideran cada vez más el mantenimiento prescriptivo como la mejor práctica para prevenir incidentes de seguridad, incorporándolo en los protocolos de auditoría.

Por Modelo de Implementación: Las Arquitecturas Híbridas Ganan Terreno

La nube pública representó una cuota del 35,22% del mercado de Gestión del Rendimiento de Activos en 2025, ofreciendo elasticidad y bajo costo inicial. Se espera que la nube híbrida crezca a una CAGR del 21,85% a medida que las empresas combinan la soberanía de datos local con la escala del análisis en la nube. GE Vernova ya procesa más de 1 millón de acciones de análisis diarias en más de 1.000 plantas de energía a través de monitores en la nube.

Las instalaciones de nube privada persisten en entornos de defensa, nuclear y farmacéutico donde el cumplimiento normativo requiere infraestructura dedicada. Los nodos de cómputo en el borde ahora ejecutan análisis de primer nivel cerca de las máquinas, minimizando la latencia para respuestas críticas de seguridad mientras canalizan información resumida hacia modelos centralizados. Las hojas de ruta tecnológicas enfatizan arquitecturas modulares para que las cargas de trabajo puedan migrar fluidamente entre el borde, el núcleo y la nube según la política de seguridad y las consideraciones de costo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las Pymes se Aceleran a través del SaaS

Las grandes empresas dominan el gasto absoluto debido a sus extensas flotas de activos, aunque las Pymes registran la adopción más rápida gracias a la entrega en la nube que elimina las barreras de propiedad de hardware y personal especializado. Las suscripciones SaaS permiten una presupuestación mensual alineada con los ciclos de producción, lo que resulta atractivo para las plantas medianas con márgenes reducidos.

La adopción por parte de las Pymes a menudo comienza con el monitoreo de vibraciones en unas pocas máquinas cuello de botella y se expande hacia gemelos digitales a escala de planta a medida que se acumulan los ahorros. Los proveedores preempaquetan plantillas para clases de equipos comunes y ofrecen aplicaciones móviles para los equipos de mantenimiento en primera línea, eliminando la necesidad de equipos avanzados de análisis. Las directrices ISO 55000 se están filtrando a lo largo de las cadenas de suministro, impulsando a las Pymes a formalizar la gobernanza de activos para mantener contratos con clientes multinacionales.

Análisis Geográfico

América del Norte comandó el 32,58% del mercado de Gestión del Rendimiento de Activos en 2025, impulsada por una infraestructura madura, estrictos mandatos de la OSHA y la EPA, y una profunda colaboración entre operadores industriales y líderes de software. Se proyecta que el gasto en mantenimiento predictivo solo en los Estados Unidos se cuadruplique para 2029, reforzando el liderazgo innovador de la región. Las empresas de servicios públicos canadienses escalan la APM basada en IA para extender la vida útil de los equipos y posponer costosos proyectos de capital, aportando impulso adicional.

Asia-Pacífico registra la CAGR más rápida del 13,74% a medida que los gobiernos promueven hojas de ruta de la Industria 4.0 y los fabricantes se modernizan para mantenerse competitivos. Las industrias de procesos de China implementan gemelos digitales para la eficiencia energética, mientras que la envejecida base de activos de Japón impulsa inversiones en mantenimiento predictivo para mantener el tiempo de actividad sin grandes desembolsos de capital. El mercado de Gestión del Rendimiento de Activos de India debería crecer de USD 66,7 millones en 2022 a USD 213 millones en 2032 a medida que los operadores estatales de acero y ferrocarriles digitalizan el mantenimiento. Las alianzas transfronterizas como AssetWatch-Mitsui aceleran la transferencia de tecnología y la localización.

Europa avanza de manera constante sobre la base de estrictos marcos ESG y sectores de ingeniería avanzada. Las plantas automotrices y químicas integran la APM con paneles de seguimiento de carbono para alinear la confiabilidad de los activos con los objetivos de emisiones. La próxima Directiva de Informes de Sostenibilidad Corporativa alienta a las empresas a documentar los ahorros de energía vinculados al mantenimiento, impulsando la demanda de plataformas que fusionen el análisis de rendimiento con las métricas de sostenibilidad. La adopción en Europa Central y Oriental se acelera a medida que las multinacionales modernizan las plantas adquiridas con pilas de mantenimiento digital estandarizadas.

Panorama Competitivo

La intensidad competitiva es moderada, con gigantes diversificados de software industrial y especialistas en IA enfocados compartiendo el mercado de Gestión del Rendimiento de Activos. GE Vernova, IBM, Siemens y ABB aprovechan amplias carteras de hardware, software y servicios para asegurar acuerdos empresariales plurianuales[4]Verdantix, "Líderes en Soluciones de Gestión del Rendimiento de Activos," verdantix.com . Su ventaja radica en las redes de sensores instaladas y décadas de conocimiento de procesos que sustentan sólidas bibliotecas de anomalías.

Los actores emergentes como UptimeAI, AssetWatch y MaxGrip se posicionan en torno a arquitecturas nativas en la nube y modelos de IA preentrenados que se implementan en semanas. Estos competidores a menudo se asocian con integradores de sistemas para llegar a industrias reguladas. La diferenciación se basa en la profundidad del contenido de dominio, la facilidad de integración con los sistemas de tecnología operativa existentes y los paneles de retorno de la inversión transparentes que resuenan con los equipos financieros.

Las fusiones estratégicas y las rondas de financiación dan forma a la evolución del mercado. Siemens adquirió una división de Altair para combinar la simulación con el análisis en tiempo real, mientras que Baker Hughes compró ARMS Reliability para profundizar sus ofertas en el sector energético. La inversión de Yokogawa en UptimeAI ilustra el apetito de los actores establecidos por la IA de mejor clase. Los proveedores también enfatizan ecosistemas de API abiertos para integrar los resultados de la APM en suites de ERP, CMMS y gestión de riesgos, habilitando el soporte de decisiones a nivel empresarial.

Líderes de la Industria de Gestión del Rendimiento de Activos (APM)

ABB Ltd.

AVEVA Group plc

IBM Corporation

SAP SE

GE Digital

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Yokogawa Electric y UptimeAI formaron una alianza estratégica para combinar motores de IA con bibliotecas de dominio para plantas de petróleo, gas y energías renovables.

- Enero de 2025: Schneider Electric se asoció con MaxGrip para añadir servicios de ciclo de vida que abordan las pérdidas de mantenimiento valoradas en USD 864 mil millones anuales.

- Enero de 2025: AssetWatch recibió USD 1,9 millones de Oxygea Ventures dentro de una Serie B de USD 40 millones para mejorar el monitoreo de condiciones basado en la nube.

- Enero de 2025: AssetWatch y Mitsui Knowledge Industry se asociaron para ofrecer soluciones de mantenimiento predictivo en sitios de fabricación japoneses.

- Noviembre de 2024: Siemens reportó USD 75,9 mil millones en ingresos y anunció planes para fortalecer la APM a través de la adquisición de Altair.

Alcance del Informe del Mercado Global de Gestión del Rendimiento de Activos (APM)

Las soluciones de gestión del rendimiento de activos (APM) permiten a las organizaciones monitorear los activos de forma continua para identificar, diagnosticar y priorizar problemas inminentes de equipos en tiempo real, con el objetivo principal de ayudarles a maximizar la rentabilidad equilibrando el costo, el riesgo y el rendimiento de los activos, la planta o de las personas que operan todos esos elementos. En general, las soluciones APM proporcionan un valor único a las operaciones industriales modernas.

El estudio considera varios segmentos, incluidos el tipo, la implementación, el sector del usuario final y la geografía. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores. Además, el estudio abarca un análisis detallado de los impulsores, restricciones y oportunidades del mercado de gestión del rendimiento de activos, junto con el análisis del impacto del COVID-19, el panorama regulatorio y las tendencias que afectan los sentimientos de inversión de los clientes en estas tecnologías.

| Software |

| Servicios |

| Gestión Predictiva de Activos |

| Gestión de Confiabilidad de Activos |

| Gestión de Estrategia de Activos |

| Gestión Prescriptiva de Activos |

| Local |

| Nube pública |

| Nube privada |

| Híbrido |

| Grandes Empresas |

| Pymes |

| Petróleo y Gas |

| Metales y Minería |

| Manufactura |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Gobierno y Sector Público |

| Productos Químicos y Farmacéuticos |

| Otros Sectores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Tipo | Gestión Predictiva de Activos | ||

| Gestión de Confiabilidad de Activos | |||

| Gestión de Estrategia de Activos | |||

| Gestión Prescriptiva de Activos | |||

| Por Modelo de Implementación | Local | ||

| Nube pública | |||

| Nube privada | |||

| Híbrido | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pymes | |||

| Por Sector del Usuario Final | Petróleo y Gas | ||

| Metales y Minería | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Gobierno y Sector Público | |||

| Productos Químicos y Farmacéuticos | |||

| Otros Sectores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Gestión del Rendimiento de Activos?

¿Cuál es el valor actual del mercado de Gestión del Rendimiento de Activos?

¿Qué segmento se expande más rápidamente dentro de la Gestión del Rendimiento de Activos?

El análisis prescriptivo registra la CAGR más rápida del 18,63% a medida que las empresas avanzan más allá de la predicción de fallos hacia la orientación autónoma de decisiones.

¿Por qué los modelos de nube híbrida están ganando terreno en las implementaciones de Gestión del Rendimiento de Activos?

Las arquitecturas híbridas equilibran las necesidades de soberanía de datos y ciberseguridad con la escalabilidad del análisis en la nube pública, impulsando una CAGR del 21,85% hasta 2031.

¿Cómo apoya la Gestión del Rendimiento de Activos los objetivos ESG?

Al minimizar las interrupciones no planificadas y optimizar los ciclos de vida de los activos, las plataformas reducen el desperdicio de energía y las emisiones, alineando los programas de mantenimiento con los objetivos de sostenibilidad.

¿Qué región lidera el gasto en soluciones de Gestión del Rendimiento de Activos?

América del Norte lidera actualmente con una cuota del 32,58%, aunque Asia-Pacífico es la región de más rápido crecimiento debido a las agresivas iniciativas de digitalización industrial.

Última actualización de la página el: