Tamaño y participación del mercado de gestión del rendimiento de aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

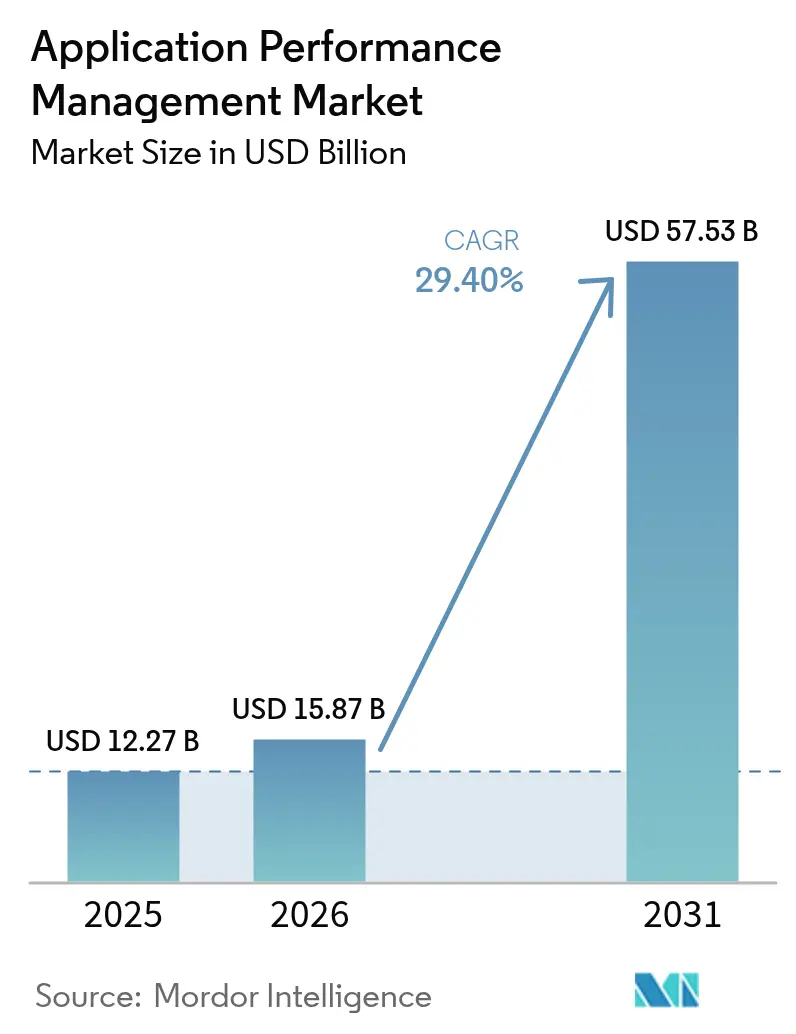

| Tamaño del Mercado (2026) | 15.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión del rendimiento de aplicaciones por Mordor Intelligence

El tamaño del mercado de gestión del rendimiento de aplicaciones se valoró en 12,27 mil millones de USD en 2025 y se estima que crecerá desde 15,87 mil millones de USD en 2026 hasta alcanzar los 57,53 mil millones de USD en 2031, a una TCAC del 29,40% durante el período de previsión (2026-2031).

Esta aceleración refleja el impulso de las empresas por mantener experiencias digitales fluidas, un objetivo que transforma el rendimiento de las aplicaciones de la resolución reactiva de problemas a la habilitación proactiva del negocio. La adopción orientada a la nube, la observabilidad unificada y la auto-remediación impulsada por IA forman ahora los principales motores de crecimiento, ya que los costos de tiempo de inactividad solo en Asia-Pacífico pueden superar los 2,3 millones de USD por hora.[1]Mehdi Daoudi, "Consolidación y modernización en la observabilidad empresarial", Catchpoint, catchpoint.com La intensidad competitiva se centra en la convergencia de plataformas, con la adquisición de Splunk por parte de Cisco por 28 mil millones de USD y la adquisición de Netreo por parte de BMC, que presagian una inclinación del sector hacia la visibilidad de extremo a extremo. En todas las regiones, el mercado de gestión del rendimiento de aplicaciones muestra que América del Norte mantiene la mayor participación, mientras que Asia-Pacífico registra los avances más rápidos gracias a las inversiones en nube a hiperescala.

Conclusiones clave del informe

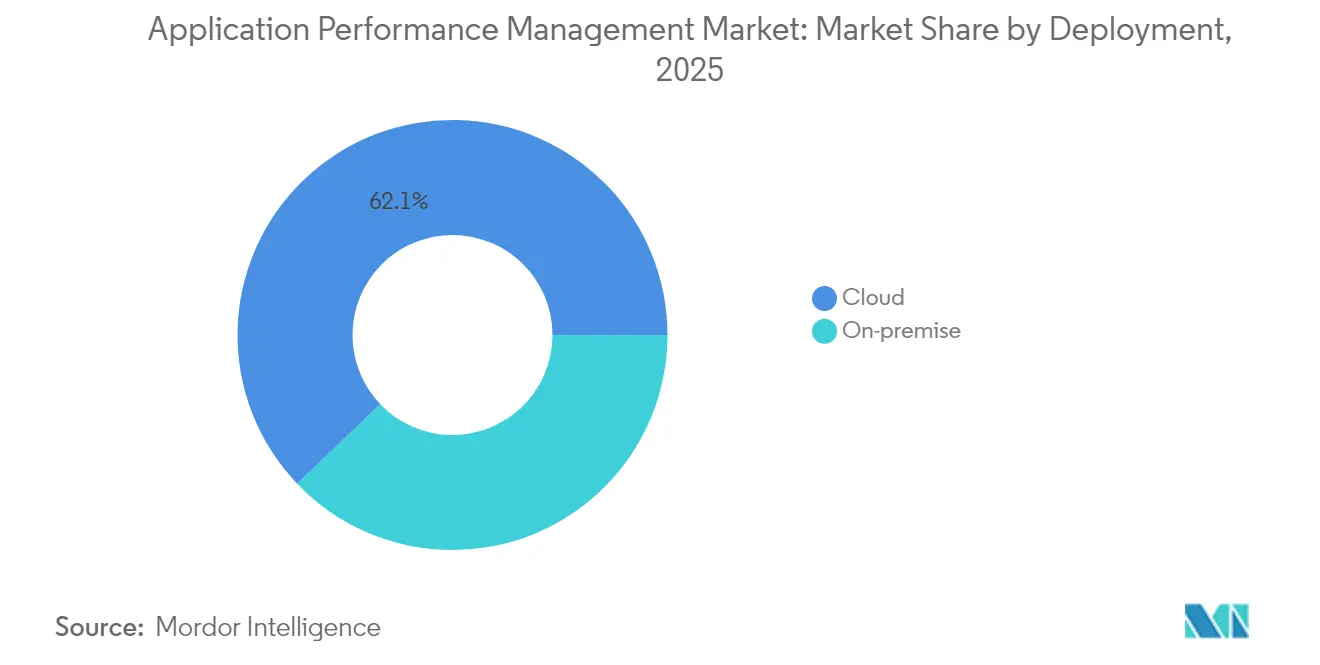

- Por implementación, las soluciones en la nube representaron el 62,15% de la participación del mercado de gestión del rendimiento de aplicaciones en 2025, mientras que se expanden a una TCAC del 32,55% hasta 2031.

- Por tamaño de empresa, las grandes empresas lideraron con una participación del 57,05% del tamaño del mercado de gestión del rendimiento de aplicaciones en 2025; se proyecta que las pymes crecerán a una TCAC del 33,55% hasta 2031.

- Por componente, las soluciones capturaron una participación del 70,15% del tamaño del mercado de gestión del rendimiento de aplicaciones en 2025, mientras que los servicios registraron la TCAC anticipada más alta del 33,78% hasta 2031.

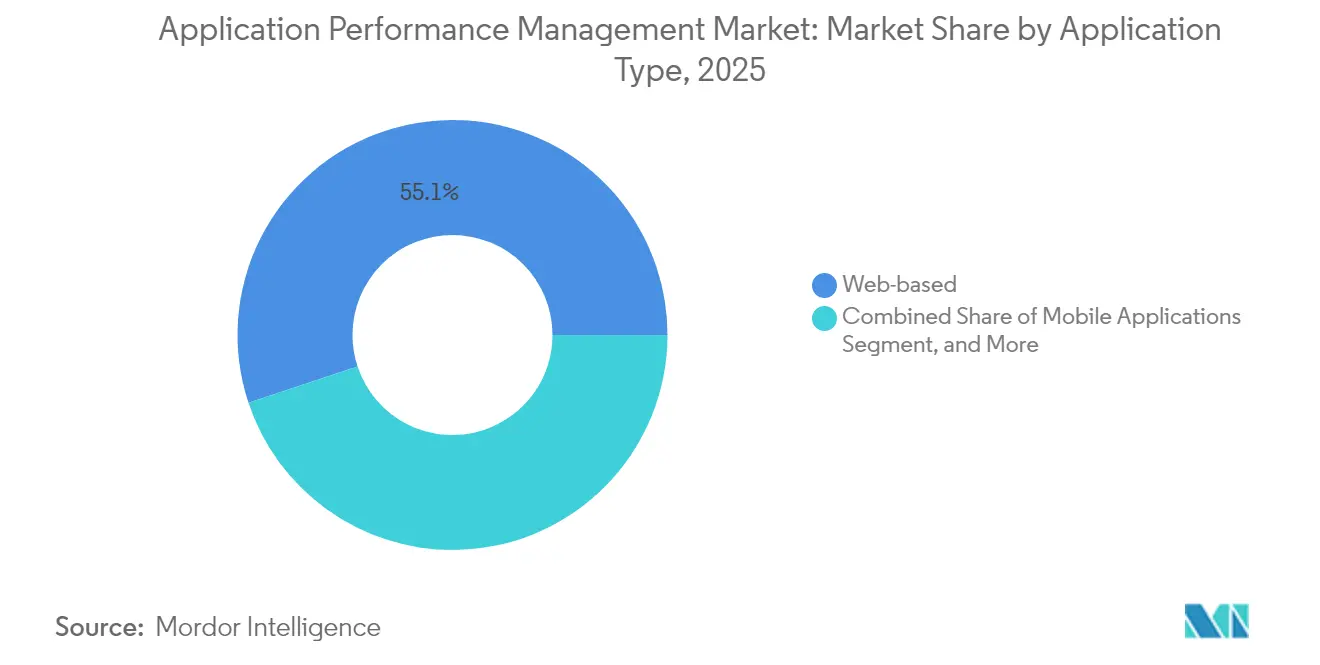

- Por tipo de aplicación, las cargas de trabajo basadas en web representaron una participación del 55,10% del tamaño del mercado de gestión del rendimiento de aplicaciones en 2025; se prevé que los microservicios y las cargas de trabajo en contenedores aumenten a una TCAC del 34,35%.

- Por industria de usuario final, BFSI dominó con una participación del 23,65% del tamaño del mercado de gestión del rendimiento de aplicaciones en 2025; el segmento de atención médica y ciencias de la vida avanza a una TCAC del 32,95% hasta 2031.

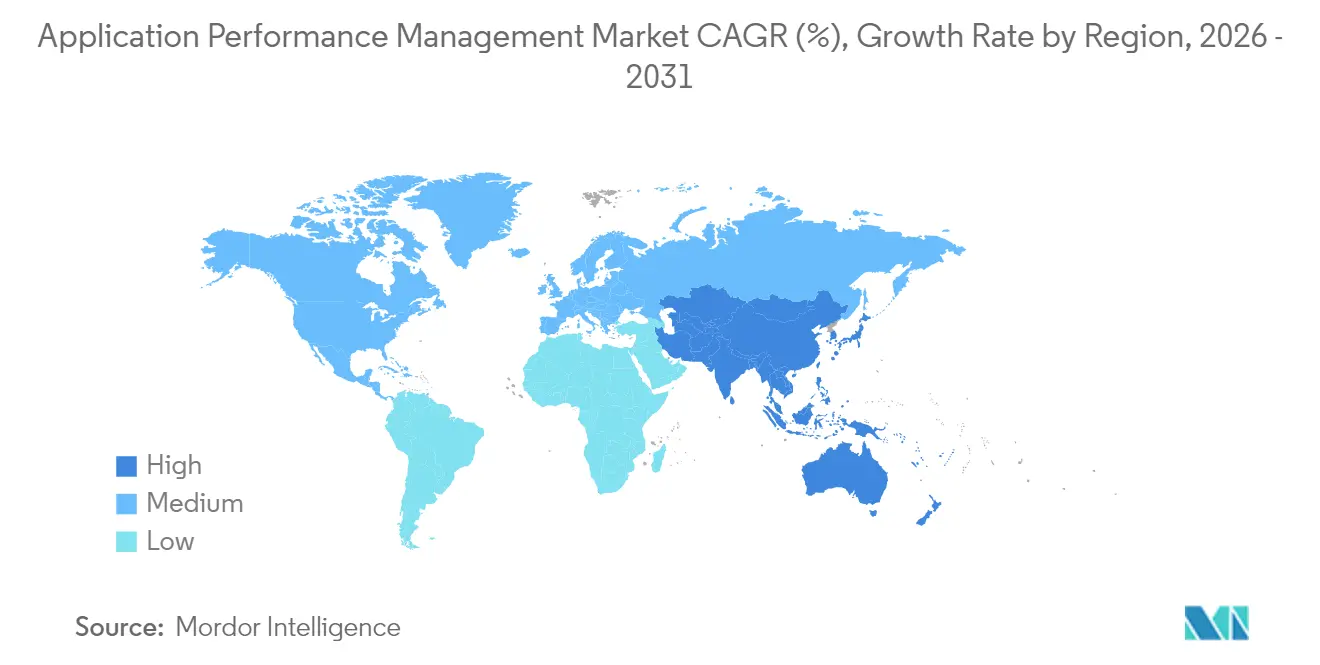

- Por geografía, América del Norte controló el 37,75% del mercado de gestión del rendimiento de aplicaciones en 2025, mientras que Asia-Pacífico está preparada para avanzar a una TCAC del 31,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión del Rendimiento de Aplicaciones*

| Impulsor | (~) % de impacto en la previsión de TCAC | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Rápido cambio hacia arquitecturas nativas en la nube y de microservicios | +8.2% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Creciente demanda de observabilidad unificada en las cadenas de herramientas DevOps | +6.8% | Global, concentrado en mercados de TI maduros | Corto plazo (≤ 2 años) |

| Proliferación de transacciones móviles e IoT que requieren información en tiempo real | +5.4% | APAC como núcleo, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Crecimiento de los programas de experiencia del cliente centrados en lo digital | +4.9% | América del Norte y la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Auto-remediación impulsada por IA que reduce el MTTR | +3.1% | América del Norte y Europa occidental como primeros adoptantes | Largo plazo (≥ 4 años) |

| Monetización de datos de rendimiento de borde a núcleo por parte de operadores de telecomunicaciones | +2.2% | Global, con mercados avanzados de 5G a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido cambio hacia arquitecturas nativas en la nube y de microservicios

Las empresas que reemplazan las pilas monolíticas con microservicios distribuidos orquestan ahora aproximadamente 35 componentes interconectados por transacción, un aumento de complejidad que los agentes heredados no pueden rastrear de manera eficiente. Kubernetes se ha convertido en el plano de control predeterminado, y la oferta con tecnología eBPF de New Relic detecta automáticamente cada pod y servicio sin cambios de código.[2]New Relic, "eAPM," New Relic, newrelic.com Los ciclos de desarrollo más rápidos, hasta un 40% más cortos, intensifican la necesidad de continuidad entre las fases de construcción y ejecución. En consecuencia, la demanda aumenta para el rastreo distribuido, la visibilidad de la malla de servicios y el análisis con reconocimiento de topología que se adapta a las cargas de trabajo efímeras. Los proveedores se diferencian correlacionando métricas, registros y trazas en tiempo casi real para evitar que la velocidad de lanzamiento supere los objetivos de fiabilidad.

Creciente demanda de observabilidad unificada en las cadenas de herramientas DevOps

Las grandes empresas gestionan habitualmente cinco o más herramientas de monitoreo, lo que obliga a los ingenieros a alternar entre paneles de control, prolongando la resolución de incidentes. El auge de OpenTelemetry cataliza la consolidación, permitiendo a los equipos desacoplar la recopilación de datos de los motores de análisis. Las empresas que reducen la proliferación de herramientas en plataformas de panel único reportan tiempos de resolución un 30% más rápidos y una reducción del 25% en los gastos generales de operaciones. Los organismos de gobernanza central ahora evalúan las compras en función de los requisitos de telemetría entre dominios, consolidando la observabilidad unificada como un mandato presupuestario. El mercado de gestión del rendimiento de aplicaciones, por lo tanto, recompensa a los proveedores que ofrecen flujos de trabajo integrados de métricas, registros, trazas y eventos que aceleran los ciclos de decisión.

Proliferación de transacciones móviles e IoT que requieren información en tiempo real

Los incidentes móviles capturados automáticamente en los marcos iOS, Android e híbridos se dispararon después de que New Relic integrara la ingesta de registros nativos del dispositivo en su suite de monitoreo de experiencia digital.[3]New Relic Press, "New Relic lanza la primera solución de monitoreo de experiencia digital completamente integrada e impulsada por IA", New Relic, newrelic.com Los sensores IoT transmiten volúmenes masivos de telemetría, lo que obliga a los nodos de borde a preprocesar datos y reducir la latencia de retorno. Los operadores de telecomunicaciones ahora venden análisis de rendimiento de borde a núcleo anonimizados a las empresas, desbloqueando nuevos ingresos. Los modelos de negocio convergen en torno a canalizaciones de datos de menos de un segundo que impulsan la detección inmediata de anomalías, lo que, a su vez, consolida el mercado de gestión del rendimiento de aplicaciones como infraestructura crítica para la banca móvil, la telesalud y las experiencias de comercio minorista conectado. Las plataformas modernas incorporan así un muestreo adaptativo para filtrar eventos de bajo valor mientras se preserva la amplitud contextual.

Crecimiento de los programas de experiencia del cliente centrados en lo digital

La banca digital, la telemedicina y el comercio electrónico miden el éxito en tasas de abandono y embudos de conversión, no en picos de CPU. La repetición de sesiones, el monitoreo de usuarios reales y los recorridos sintéticos han pasado de ser módulos opcionales a obligatorios. Bancos como el Banco de Nueva Zelanda rastrean los recorridos del cliente de extremo a extremo para evitar abandonos que perjudican el valor de marca. Los proveedores de atención médica vinculan la velocidad de carga de páginas con el compromiso del paciente en las consultas virtuales. Los minoristas perfeccionan los flujos de pago, correlacionando las mejoras de rendimiento con los incrementos de ingresos. Estas métricas de resultados amplifican el papel del mercado de gestión del rendimiento de aplicaciones en los debates a nivel directivo, ya que las plataformas conectan la salud técnica con los KPI empresariales.

Análisis del Impacto de las Restricciones del Mercado de Gestión del Rendimiento de Aplicaciones*

| Restricción | (~) % de impacto en la previsión de TCAC | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Presión presupuestaria derivada de la optimización FinOps de las pilas de herramientas | -4.70% | Global, especialmente en empresas con conciencia de costos | Corto plazo (≤ 2 años) |

| Modelos de licencias complejos y costosos que limitan una adopción más amplia | -3.90% | Global, afectando las tasas de adopción de las pymes | Mediano plazo (2-4 años) |

| Brecha de habilidades en rastreo distribuido y telemetría abierta | -2.80% | Global, con escaseces agudas en mercados emergentes | Largo plazo (≥ 4 años) |

| Obstáculos de soberanía de datos para los lagos de datos APM transfronterizos | -1.60% | UE, regiones de APAC con estricta localización de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión presupuestaria derivada de la optimización FinOps de las pilas de herramientas

Las auditorías FinOps exponen el gasto en monitoreo como una porción desproporcionada de las facturas de nube; una empresa superó los 65 millones de USD anuales en una sola plataforma.[4]Liz Fong-Jones, "Consolidación y modernización en la observabilidad empresarial", Catchpoint, catchpoint.com Los precios de consumo vinculados a la cardinalidad generan cargos impredecibles, lo que impulsa la racionalización de herramientas. Las empresas emergentes de gobernanza de costos analizan las facturas de observabilidad, señalando licencias no utilizadas y la facturación de marca de agua alta que se dispara durante los picos estacionales. Las pymes sienten el impacto primero, a menudo posponiendo los despliegues completos de monitoreo de pila. Los proveedores ahora responden con retención de datos adaptativa, niveles de licencias bajo demanda y muestreo basado en anomalías que alinea la visibilidad de costos con el valor empresarial.

Modelos de licencias complejos y costosos que limitan una adopción más amplia

Los precios tradicionales por host se rompen en los entornos de contenedores donde los recuentos de pods fluctúan por hora, y las invocaciones sin servidor desafían el dimensionamiento estático. Las cláusulas de marca de agua alta penalizan los eventos de escalado, frenando la adopción entre los perfiles de tráfico impredecibles. La negociación de acuerdos empresariales requiere habilidades especializadas de adquisición que las pymes carecen, aumentando la fricción. La brecha de habilidades agrava la vacilación, ya que los equipos debaten el retorno de inversión del rastreo complejo frente a las métricas básicas. Los proveedores que responden con licencias basadas en el uso y agnósticas a la entidad ganan tracción, pero la transparencia sigue siendo esporádica. Los compradores insisten cada vez más en el soporte de OpenTelemetry para evitar el bloqueo de proveedor y preservar la optionalidad en las canalizaciones de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión del Rendimiento de Aplicaciones

Por implementación:

El dominio de la nube acelera las estrategias híbridasLas ofertas en la nube representaron el 62,15% de la participación del mercado de gestión del rendimiento de aplicaciones en 2025 y se proyecta que avancen a una TCAC del 32,55%, confirmando el Software como Servicio (SaaS) como el modelo de consumo predeterminado. Las empresas transfieren la gestión de infraestructura a los proveedores, lo que les permite un alcance global inmediato y una entrega continua de funcionalidades. Los modelos híbridos aumentan donde las normas de protección de datos mantienen subconjuntos de telemetría en las instalaciones; aquí, los agentes de borde reenvían información redactada a las capas de IA basadas en la nube para su correlación. La facturación por consumo alinea el costo con la carga, aunque requiere vigilancia para evitar excesos. Los proveedores añaden regulación adaptativa al tráfico y retención adaptativa para que el mercado de gestión del rendimiento de aplicaciones siga ampliándose en todos los sectores verticales con distintos perfiles de cumplimiento.

Una tendencia paralela ve la observabilidad integrada en los planes de múltiples nubes, con paneles únicos que abarcan AWS, Azure, Google Cloud y pilas privadas. Los usuarios adoptan API nativas de nube en lugar de las tradicionales trampas SNMP, acelerando la incorporación. La computación en el borde acerca el monitoreo a los dispositivos, lo que otorga una detección de anomalías en menos de un segundo para IoT y comercio minorista de baja latencia. Estos desarrollos consolidan la implementación en la nube como el referente de la innovación en plataformas, marcando el ritmo de los módulos de IA, auto-remediación y capacidad predictiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa:

La adopción por parte de las pymes democratiza el monitoreo avanzadoLas grandes empresas mantuvieron una participación del 57,05% del tamaño del mercado de gestión del rendimiento de aplicaciones en 2025, lo que refleja patrimonios globales consolidados que dependen de soluciones de nivel 1. Estas empresas priorizan la correlación de pila completa, a menudo consolidando de cinco herramientas a dos para agilizar los flujos de trabajo. Sin embargo, las pymes registran la TCAC más rápida del 33,55%, ya que la incorporación de SaaS reduce el tiempo de obtención de valor y la facturación de pago por uso reduce las barreras de entrada. La instrumentación automatizada reduce la dependencia del escaso talento en observabilidad, mientras que las consultas traducidas por IA ayudan a los no expertos a extraer información con capacidades de lenguaje natural impulsadas por la adquisición de Grit por parte de Honeycomb.

Las pymes se inclinan por paquetes modulares que crecen con la escala de la carga de trabajo, favoreciendo OpenTelemetry para poder cambiar los motores de análisis sin volver a instrumentar el código. La higiene FinOps es más sólida entre los equipos pequeños que rastrean cada dólar, lo que fomenta los paneles de uso de alta visibilidad. Esta democratización amplía la base direccionable del mercado de gestión del rendimiento de aplicaciones, lo que obliga a los proveedores a ofrecer niveles «lite» que preserven la seguridad de nivel empresarial pero simplifiquen la incorporación.

Por componente:

Las soluciones lideran, los servicios se disparanLas soluciones acapararon el 70,15% de los ingresos de 2025, cubriendo los módulos de APM, experiencia del usuario final y visibilidad de infraestructura que anclan las cadenas de herramientas modernas. Dentro de las soluciones, el análisis de causa raíz impulsado por IA y el descubrimiento de topología diferencian las ofertas. Los servicios, sin embargo, registran una TCAC del 33,78%, lo que señala el apetito de los compradores por orientación consultiva en medio de la complejidad de la observabilidad. Los compromisos de integración mapean los flujos de telemetría en las plataformas ITSM, mientras que los contratos de servicios gestionados externalizan el ajuste en tiempo de ejecución, la higiene de alertas y la gestión de capacidad.

Asia-Pacífico impulsa la demanda de servicios a medida que las empresas que enfrentan brechas de habilidades externalizan la observabilidad diaria. Los compradores de América del Norte firman cada vez más acuerdos co-gestionados donde los equipos de proveedores ajustan los umbrales de alerta mientras los ingenieros de confiabilidad del sitio (SRE) internos gestionan la respuesta a incidentes. A medida que los motores de AIOps maduran, los servicios pasan de la creación de reglas a la garantía de resultados, donde los consultores alinean los objetivos de nivel de servicio (SLO) de rendimiento con los KPI de ingresos. El doble impulso mantiene flujos de ingresos equilibrados, lo que hace que el mercado de gestión del rendimiento de aplicaciones sea resistente a los obstáculos de licencias.

Por tipo de aplicación:

Las cargas de trabajo web siguen siendo el pilar principalLas aplicaciones web contribuyeron con el 55,10% al tamaño del mercado de gestión del rendimiento de aplicaciones en 2025, reflejando los servicios basados en navegador ubicuos. Los nativos digitales instrumentan cada página, rastreando las Core Web Vitals y la progresión del embudo para reducir el abandono. Los scripts sintéticos emulan los recorridos de los usuarios, detectando problemas antes del tráfico pico. Sin embargo, el dinamismo del tráfico, las ventas relámpago y el contenido viral exigen una visibilidad de escalado automático para que los equipos identifiquen cuellos de botella durante los aumentos repentinos.

Las actualizaciones paralelas impulsan HTTP/3, server-push y el almacenamiento en caché en el borde, cada uno crea nuevos puntos ciegos que la observabilidad holística debe iluminar. Los navegadores suministran tiempos de cascada detallados, pero correlacionarlos con las trazas del backend sigue siendo un desafío para muchas pilas. Las plataformas que integran la telemetría frontal y trasera en una única traza ganan cada vez más cuota de mercado, reforzando la observabilidad web como el caso de uso fundamental que los nuevos compradores adoptan primero dentro del mercado de gestión del rendimiento de aplicaciones más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final:

BFSI fortalece la adopción orientada al cumplimientoBFSI controló el 23,65% de los ingresos del mercado en 2025, motivado por acuerdos de nivel de servicio de tolerancia cero y estrictas pistas de auditoría. Los reguladores exigen pruebas forenses sobre la latencia de transacciones y los informes de interrupciones, lo que impulsa a los bancos hacia el rastreo siempre activo. Las firmas de inversión comparan la latencia de ejecución de operaciones con la de sus competidores, convirtiendo los conocimientos de APM en ajustes de estrategia de negociación. Las aseguradoras integran APM con los motores de cotización de pólizas para anticipar los cuellos de botella de rendimiento durante los picos estacionales.

Muchas instituciones financieras operan arquitecturas híbridas de mainframe a nube, superponiendo el rastreo moderno sobre las llamadas CICS heredadas. Las soluciones de observabilidad mapean estos flujos de extremo a extremo, ayudando a los equipos de riesgo a cuantificar la exposición derivada del tiempo de inactividad. A medida que proliferan las API de banca abierta, las integraciones de terceros amplían los dominios de fallo, convirtiendo el monitoreo en tiempo real en el eje central de la confianza. Estos imperativos de cumplimiento y competitivos aseguran la influencia duradera de BFSI sobre las hojas de ruta de los proveedores dentro del mercado de gestión del rendimiento de aplicaciones.

Análisis geográfico

Mercado de Gestión del Rendimiento de Aplicaciones en América del Norte

América del Norte retuvo el 37,75% del mercado de Gestión del Rendimiento de Aplicaciones en 2025, respaldada por ecosistemas de nube maduros y un denso panorama de proveedores liderado por New Relic, Datadog y Dynatrace. Los bancos y hospitales de Estados Unidos destinan mayores porciones del gasto en TI a la observabilidad a medida que se endurecen los regímenes de cumplimiento normativo, mientras que los sectores de telecomunicaciones y energía de Canadá adoptan la Gestión del Rendimiento de Aplicaciones para alcanzar objetivos de alta disponibilidad. México experimenta una expansión del comercio digital que incrementa el interés en la monitorización de usuarios reales.

Mercado de Gestión del Rendimiento de Aplicaciones en Asia-Pacífico

Asia-Pacífico crece a una CAGR del 31,25%, impulsada por el despliegue de centros de datos de hiperescaladores en China, India y el Sudeste Asiático. Las agendas de digitalización gubernamental y el lanzamiento de redes 5G elevan las expectativas de capacidad de respuesta de las aplicaciones. Los fabricantes japoneses y surcoreanos integran la Gestión del Rendimiento de Aplicaciones en sus líneas de Industria 4.0, con foco en la prevención predictiva de tiempos de inactividad. Los proveedores de servicios de TI de India incorporan la observabilidad en los contratos de externalización para garantizar los SLA de sus clientes.

Mercado de Gestión del Rendimiento de Aplicaciones en EMEA

Europa muestra una adopción sostenida, moldeada por el RGPD y las emergentes normativas de soberanía de datos que mantienen la información dentro de las fronteras. El Reino Unido y Alemania lideran el gasto, con énfasis en el cumplimiento de OpenTelemetry para minimizar la dependencia de proveedores. Francia impulsa la adopción de la telesalud, Italia moderniza los portales de administración electrónica y los países nórdicos invierten en monitorización perimetral para microrredes de energía verde. Oriente Medio y África siguen siendo mercados incipientes, aunque se aceleran a medida que el fintech y el comercio electrónico ganan protagonismo.

Panorama regulatorio

La regulación que afecta a la gestión del rendimiento de aplicaciones (APM) vincula cada vez más la telemetría operativa con requisitos formales de resiliencia digital y ciberseguridad. En Estados Unidos, la Office of Management and Budget emitió el Memorándum M-26-14 (mayo de 2026), que revoca el M-21-31 y traslada a las agencias federales a un modelo de madurez de registro basado en riesgos con cinco niveles. Esto eleva las expectativas de registro estandarizado y accionable, y de visibilidad en entornos híbridos.

En Europa, la Ley de Resiliencia Operativa Digital (DORA) se refuerza mediante los Reglamentos Delegados de la Comisión (UE) 2024/1773 y 2024/1774 (marzo de 2024) y el Reglamento Delegado (UE) 2025/532 (marzo de 2025), que establecen las expectativas de gestión de riesgos de TIC, incluidos los procedimientos de monitoreo del rendimiento y los requisitos contractuales con terceros para entidades financieras. Por separado, la Ley de IA de la UE añade obligaciones de vigilancia posterior a la comercialización para sistemas de IA de alto riesgo, que requieren evaluación continua del rendimiento y registro. Esto amplía la demanda impulsada por el cumplimiento normativo de métricas de rendimiento trazables y registros de pruebas en aplicaciones habilitadas para IA y en las herramientas utilizadas para monitorearlas.

Análisis de la cadena de valor

La cadena de valor de APM comienza con la instrumentación y la captura de telemetría (agentes, SDK y, cada vez más, colectores eBPF y OpenTelemetry) en entornos web, móviles, microservicios, contenedores e infraestructura en la nube. Los datos pasan luego por capas de recolección y transporte hacia motores de almacenamiento y análisis que correlacionan métricas, registros y trazas, antes de alimentar capacidades de visualización, alertas, respuesta a incidentes y automatización integradas con las cadenas de herramientas de DevOps e ITSM. La implementación se realiza principalmente mediante SaaS para una incorporación y entrega de funciones más rápidas, aunque los clientes regulados también optan por arquitecturas autoalojadas o híbridas para mantener la telemetría sensible dentro de límites de residencia definidos.

Los servicios y los socios del ecosistema apoyan el diseño de implementación, la integración y la optimización continua, en particular a medida que las empresas consolidan múltiples herramientas de monitoreo en pilas de observabilidad unificadas. En sectores regulados como BFSI y salud, la cadena incluye cada vez más la generación de evidencia de auditoría (retención, inmutabilidad y capacidad de generar informes de las señales operativas) y flujos de trabajo de riesgo con terceros alineados con marcos como DORA y las normas regionales de seguridad de TIC. Los componentes de código abierto (Prometheus, Grafana, OpenTelemetry, Fluent Bit) y las prácticas de infraestructura como código y GitOps (Terraform, Helm) también dan forma a la implementación al estandarizar la recolección, mientras que los compradores utilizan la compatibilidad con OpenTelemetry para reducir la dependencia de un proveedor y cambiar de backend de análisis sin volver a instrumentar las aplicaciones.

Panorama competitivo

El mercado de gestión del rendimiento de aplicaciones presenta una fragmentación moderada, con las principales plataformas Dynatrace, New Relic y Datadog manteniendo participaciones significativas pero no dominantes. La adquisición de Splunk por parte de Cisco por 28 mil millones de USD y la compra de Netreo por parte de BMC señalan una consolidación que pretende agrupar la observabilidad de infraestructura, registros, seguridad y red bajo licencias unificadas. Los incumbentes pivotan hacia la remediación asistida por IA, prometiendo un MTTR un 50% menor al combinar grafos causales con análisis predictivo.

Los nuevos competidores emergentes, como Honeycomb y Lightstep, aprovechan eBPF y almacenes de columnas en streaming para procesar datos de alta cardinalidad de manera eficiente. Las empresas emergentes nativas del borde crean nanoagentes que se ejecutan en estaciones base 5G, complementando los paneles de nube. La expansión de OpenTelemetry reduce los efectos de red propietarios, dando a los compradores la libertad de desacoplar los datos del análisis. Los proveedores ahora compiten en la ergonomía de las consultas, con Grit de Honeycomb permitiendo a los ingenieros interrogar las trazas mediante lenguaje natural.

Las alianzas estratégicas también configuran la rivalidad. El acuerdo de LogicMonitor con AWS simplifica las migraciones de VMware a la nube al tiempo que agrupa la optimización de costos, fortaleciendo el alcance del partner de la plataforma en Silicon.co.uk. SolarWinds redobló la habilitación de canales para reconstruir la confianza tras los incidentes de seguridad. Los actores regionales diseñan ofertas centradas en el cumplimiento, especialmente en Europa, para aprovechar las sensibilidades de residencia de datos. En general, el sostenido ritmo de fusiones y adquisiciones (M&A) y el impulso de los estándares abiertos mantienen la dinámica competitiva fluida, recompensando a las plataformas que combinan amplitud con transparencia de costos.

Líderes de la industria de gestión del rendimiento de aplicaciones

AppDynamics (Cisco Systems Inc.)

New Relic Inc.

Dynatrace LLC

IBM Corp.

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Gestión del Rendimiento de Aplicaciones

- Cisco Systems, Inc. (AppDynamics)

- New Relic, Inc.

- Dynatrace, Inc.

- International Business Machines Corporation

- Broadcom Inc. (Including CA Technologies)

- Microsoft Corporation

- Micro Focus International plc

- Datadog, Inc.

- Splunk Inc. (incl. SignalFx)

- Akamai Technologies, Inc.

- SolarWinds Corporation

- Riverbed Technology, Inc.

- Oracle Corporation

- BMC Software, Inc.

- Elastic N.V.

- Instana LLC (IBM)

- ManageEngine - Zoho Corporation Pvt. Ltd.

- LogicMonitor, Inc.

- AppOptics (SolarWinds)

- Correlsense Ltd.

Leer el Análisis de las Empresas del Mercado de Gestión del Rendimiento de Aplicaciones

Oportunidades de mercado y perspectivas futuras

La estandarización de la instrumentación y el transporte de telemetría crea espacio para plataformas que se diferencian por correlación, gobernanza y automatización en lugar de agentes propietarios. OpenTelemetry se ha convertido en un marco común para la recolección, y el Protocolo OpenTelemetry (OTLP) se utiliza como transporte predeterminado en muchas canalizaciones de observabilidad modernas. Esto eleva las expectativas de los compradores respecto a la portabilidad del backend y convierte el control del flujo de datos en una prioridad de adquisición. Una oportunidad es un soporte más profundo para los requisitos de monitoreo de microservicios definidos por organismos de normalización, incluida la Recomendación UIT-T Y.3556 (publicada en agosto de 2025), que establece requisitos funcionales para el monitoreo de microservicios, como la adquisición de datos y el descubrimiento de instancias, en línea con la necesidad de observar cargas de trabajo distribuidas de rápida evolución.

Una segunda oportunidad es el monitoreo de arquitecturas de aplicaciones habilitadas para IA y agénticas, donde los equipos necesitan una cobertura que abarque tanto el rendimiento como el riesgo operativo. El trabajo de CNCF sobre estándares de observabilidad agéntica (marzo de 2026) destaca la necesidad de métricas y trazas estandarizadas para lograr visibilidad de extremo a extremo entre microservicios y agentes, y refuerza la demanda de telemetría operativa explicable que pueda auditarse y operacionalizarse en los flujos de trabajo de DevOps. Los proveedores que conectan estos fundamentos de datos basados en estándares con la remediación automatizada, los controles de datos basados en políticas y la correlación entre dominios (aplicaciones, infraestructura y señales de seguridad) pueden expandirse a medida que las empresas consolidan sus conjuntos de herramientas bajo presión de FinOps y cumplimiento normativo.

Desarrollos Recientes de la Industria en el Mercado de Gestión del Rendimiento de Aplicaciones

- Junio de 2026: New Relic lanzó New Relic Autopilot y New Relic Ground Truth, que añaden agentes SRE automatizados y herramientas para integrar agentes de IA personalizados con la plataforma de datos de New Relic. El lanzamiento amplía la APM desde la detección y el diagnóstico hacia operaciones agénticas, lo que aumenta la diferenciación de proveedores en torno a la remediación de circuito cerrado y la integración de flujos de trabajo en la era de la IA.

- Mayo de 2025: Dynatrace anunció una actualización de plataforma de observabilidad multinube que integra respuesta a incidentes asistida por IA y trazado unificado en entornos Kubernetes y de nube. La actualización mejora las capacidades empresariales para el análisis rápido de causa raíz y la correlación entre dominios de señales de aplicaciones, infraestructura y seguridad.

- Julio de 2024: New Relic lanzó una solución de monitoreo de experiencia digital impulsada por IA que integra la visibilidad de la experiencia del usuario final con los flujos de trabajo de APM. Esta expansión vincula el comportamiento a nivel de sesión con las señales de rendimiento de las aplicaciones, apoyando programas de experiencia del cliente que miden resultados como la conversión y la finalización del recorrido, en lugar de únicamente métricas de infraestructura.

Mercado de Gestión del Rendimiento de Aplicaciones Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las herramientas de gestión del rendimiento de aplicaciones y los servicios relacionados que monitorean, diagnostican y mejoran la velocidad, disponibilidad y confiabilidad de las aplicaciones de software en entornos locales y en la nube.

Exclusiones de alcance: esta dimensión no contabiliza la externalización general de TI ni el monitoreo amplio de infraestructura que no se utiliza para la gestión del rendimiento a nivel de aplicación.

Descripción general de la segmentación

- Por implementación

- Local

- Nube

- Por tamaño de empresa

- Pequeñas y medianas empresas (pymes)

- Grandes empresas

- Por componente

- Soluciones

- Monitoreo y análisis del rendimiento de aplicaciones

- Monitoreo de la experiencia del usuario final

- Monitoreo de infraestructura y red

- Servicios

- Servicios profesionales

- Servicios gestionados

- Soluciones

- Por tipo de aplicación

- Aplicaciones basadas en web

- Aplicaciones móviles

- Microservicios y cargas de trabajo en contenedores

- Por industria de usuario final

- Banca, servicios financieros y seguros (BFSI)

- Tecnología de la información y telecomunicaciones

- Comercio minorista y comercio electrónico

- Atención médica y ciencias de la vida

- Manufactura

- Gobierno y sector público

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado y recopilar señales de demanda y oferta que pueden verificarse con el tiempo. Nos basamos en indicadores públicos como los datos de la Oficina de Estadísticas Laborales de EE. UU. sobre tendencias de empleo en TI, las presentaciones ante la SEC de EE. UU. y las presentaciones a inversionistas para conocer la dirección de los ingresos de productos, y las publicaciones del NIST y la ISO de EE. UU. para comprender la terminología de observabilidad y rendimiento utilizada en las adquisiciones.

Para mantener los supuestos bien fundamentados, también revisamos fuentes como la OCDE y el Banco Mundial para indicadores de la economía digital, contexto del gasto en TI y la dirección de la adopción de la nube, junto con comunicados de prensa fiables y sitios web de asociaciones que describen casos de uso de monitoreo del rendimiento en distintas industrias. En algunos casos, utilizamos suscripciones de pago para obtener datos financieros e inteligencia de empresas, bases de datos de patentes, y noticias e información financiera, principalmente para confirmar cronologías y evitar el doble conteo entre categorías de monitoreo superpuestas. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué compran realmente los clientes bajo APM, cómo se empaqueta la fijación de precios y cómo cambian las implementaciones entre entornos locales y en la nube. Hablamos con líderes de soluciones, roles de ventas y de canal, y actores de operaciones de TI en las principales regiones, de modo que los patrones de adopción, el comportamiento de renovación y las tasas de adhesión a servicios pudieran compararse directamente con la investigación documental antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 19% | APAC: 41% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 33% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 48% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de gasto direccionable utilizando señales de crecimiento de aplicaciones digitales y la penetración observada de las herramientas de APM en entornos de producción; luego se refina mediante verificaciones frente a patrones de ingresos del lado de la oferta. Cuando el mercado se desglosa en unidades de compra prácticas, el modelo utiliza factores como la intensidad de la migración a la nube empresarial, la adopción de microservicios, las tendencias de dotación de personal de DevOps y SRE, la sensibilidad al tiempo de inactividad de las aplicaciones por industria y el cambio típico hacia la fijación de precios por suscripción.

Para corroborar los totales, realizamos aproximaciones selectivas de abajo hacia arriba utilizando rangos de precios muestreados y una lógica de escalado basada en puestos o hosts, además de verificaciones de canal sobre los ciclos de renovación y el comportamiento de adhesión a servicios. Cuando las divulgaciones de los proveedores no estaban claramente separadas entre APM y productos de observabilidad adyacentes, se aplicaron factores de asignación basados en la retroalimentación de las entrevistas y el mapeo de módulos de producto, y luego se ajustaron para evitar el doble conteo.

Para el pronóstico, se utiliza un análisis de escenarios de manera que el caso base refleje el crecimiento esperado de las aplicaciones nativas de la nube, el ritmo de consolidación en plataformas y los cambios en el precio unitario a medida que los compradores pasan de licencias perpetuas a suscripciones. Los supuestos se filtraron además a través de opiniones de expertos sobre ciclos presupuestarios y limitaciones de adquisición, y la curva final se mantuvo coherente con la dirección observable del gasto en TI.

Validación de datos y ciclo de actualización

Los resultados se verificaron en varias pasadas para que los totales se mantuvieran coherentes con señales independientes, como las divulgaciones públicas de ingresos, la demanda de contratación y habilidades, y los indicadores de adopción de la nube. Si una región o segmento mostraba un salto inusual, revisábamos los supuestos detrás de la penetración, los precios o la participación de servicios, y luego programábamos llamadas de seguimiento con los encuestados pertinentes.

Antes de la aprobación final, una revisión analítica independiente comprueba problemas aritméticos, superposiciones entre categorías y continuidad de un año a otro. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos en los modelos de precios o variaciones en el gasto en la nube. Justo antes de la entrega, completamos un escaneo final para que las cifras reflejen la información más reciente disponible.

Tamaño del mercado de gestión del rendimiento de aplicaciones (Apm) de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones del mercado de APM publicadas a menudo difieren, incluso cuando parecen describir el mismo espacio, porque las firmas trazan los límites de APM en lugares distintos y luego aplican supuestos diferentes de precios y adopción. El año elegido como punto de partida, el momento de conversión de divisas y la velocidad a la que se asume que las suscripciones reemplazan a las licencias también influyen en el valor final.

Los principales factores de discrepancia en APM suelen provenir de las decisiones de alcance, como si la observabilidad adyacente, el monitoreo de la experiencia digital o el monitoreo de infraestructura más amplio se incluyen en el mismo total, y de cómo se asignan los ingresos mixtos de los proveedores cuando las suites de productos se superponen. Algunos estudios también publican casos conservadores que asumen una adopción más lenta de lo nativo en la nube, o utilizan patrones de renovación y descuento más antiguos que no coinciden con el empaquetado de suscripciones actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,87 mil millones de USD (2026) | |

| Consultoría global A | 7,63 mil millones de USD (2025) | Utiliza un año base y una ventana de crecimiento diferentes, y generalmente trata las divisiones de acceso web y móvil como un límite central, lo que puede impedir que los ingresos de las suites APM tipo plataforma se capturen por completo en la misma categoría. |

| Consultoría regional B | 7,02 mil millones de USD (2024) | Ancla el modelo en un año anterior con una trayectoria de crecimiento más baja, y su alcance suele subestimar la expansión de las suscripciones en la nube y la reagrupación de funciones de APM en plataformas de software más amplias. |

Los cambios observables públicamente en la combinación de suscripciones, la intensidad de la migración a la nube y las divulgaciones de ingresos de las suites de productos son las verificaciones que mantienen a Mordor Intelligence anclada a un límite más ajustado exclusivamente de APM y a una visión de empaquetado actual, lo que explica la mayor parte de la diferencia frente a las dos cifras externas. Con el alcance explícito y las reglas de asignación mantenidas de manera coherente, la estimación sigue siendo trazable a insumos repetibles en lugar de a supuestos puntuales de titulares.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de gestión del rendimiento de aplicaciones en 2026?

El mercado está valorado en 15,87 mil millones de USD en 2026 y se proyecta que crecerá hasta los 57,53 mil millones de USD en 2031.

¿Cuál es la TCAC esperada para la gestión del rendimiento de aplicaciones hasta 2031?

La tasa de crecimiento anual compuesta se prevé en el 29,40% para el período 2026-2031.

¿Qué modelo de implementación lidera la adopción actual?

Las implementaciones basadas en la nube representan una participación del 62,15% y siguen siendo el segmento de más rápido crecimiento con una TCAC del 32,55%.

¿Qué región se expande más rápidamente en la adopción de plataformas de monitoreo del rendimiento?

Asia-Pacífico muestra el mayor impulso, avanzando a una TCAC del 31,25% hasta 2031.

Última actualización de la página el: