Tamaño y Participación del Mercado de Filtros de Aire para Motor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

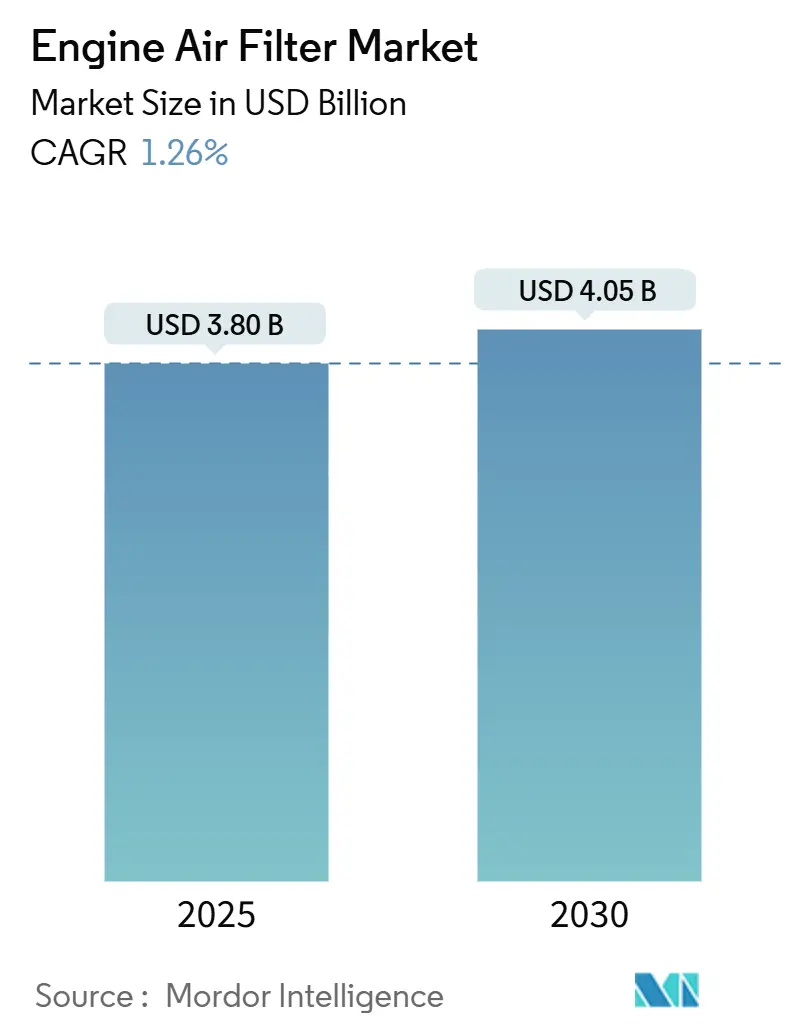

| Tamaño del Mercado (2025) | 3.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.26% CAGR |

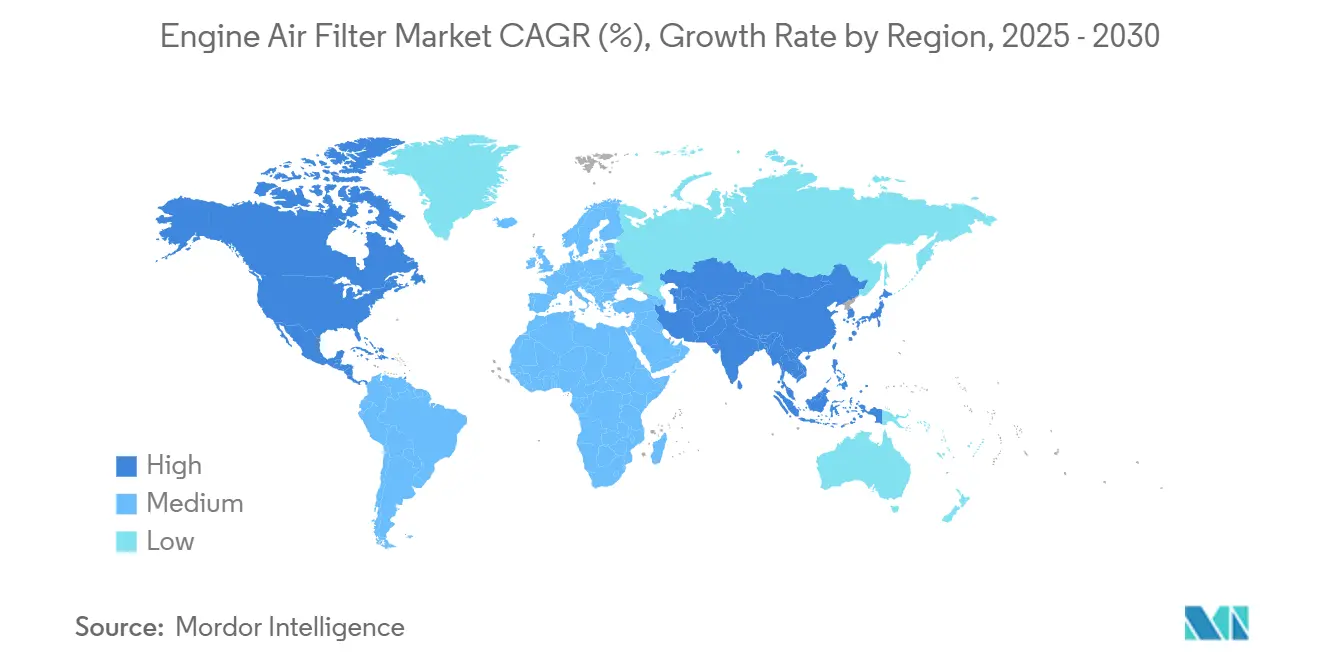

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Aire para Motor por Mordor Intelligence

El tamaño del mercado de filtros de aire para motor se sitúa en USD 3.800 millones en 2025 y está proyectado para alcanzar USD 4.050 millones en 2030, reflejando una CAGR del 1,26% durante el período de pronóstico. Esta perspectiva subraya una industria en maduración en la que los volúmenes de reemplazo crecen de manera constante a pesar de los obstáculos que plantea la acelerada adopción de vehículos eléctricos de batería. La resiliencia de la demanda se deriva de las normas de emisiones globales más estrictas que elevan los estándares de rendimiento de filtración, el creciente parque de flotas comerciales de alta utilización que acortan los ciclos de reemplazo, y los cambios tecnológicos hacia medios sintéticos y de nanofibras. Al mismo tiempo, la industria debe navegar las fluctuaciones en los costos de materias primas y la pérdida estructural de volumen que acompaña a la penetración de los trenes de potencia eléctricos. La intensidad competitiva se mantiene moderada mientras los principales proveedores defienden su participación a través de medios propietarios, una mayor huella de fabricación y propuestas de servicio ampliadas vinculadas al mantenimiento predictivo.

Conclusiones Clave del Informe

- Por tipo de filtro, los filtros de papel lideraron con el 39,62% de la participación del mercado de filtros de aire para motor en 2024, mientras que se proyecta que los filtros de aceite sintético se expandan a una CAGR del 3,26% hasta 2030.

- Por tipo de material, los medios de papel representaron el 41,23% de la participación del mercado de filtros de aire para motor en 2024, mientras que los medios sintéticos registrarán el crecimiento más rápido con una CAGR del 3,28% hasta 2030.

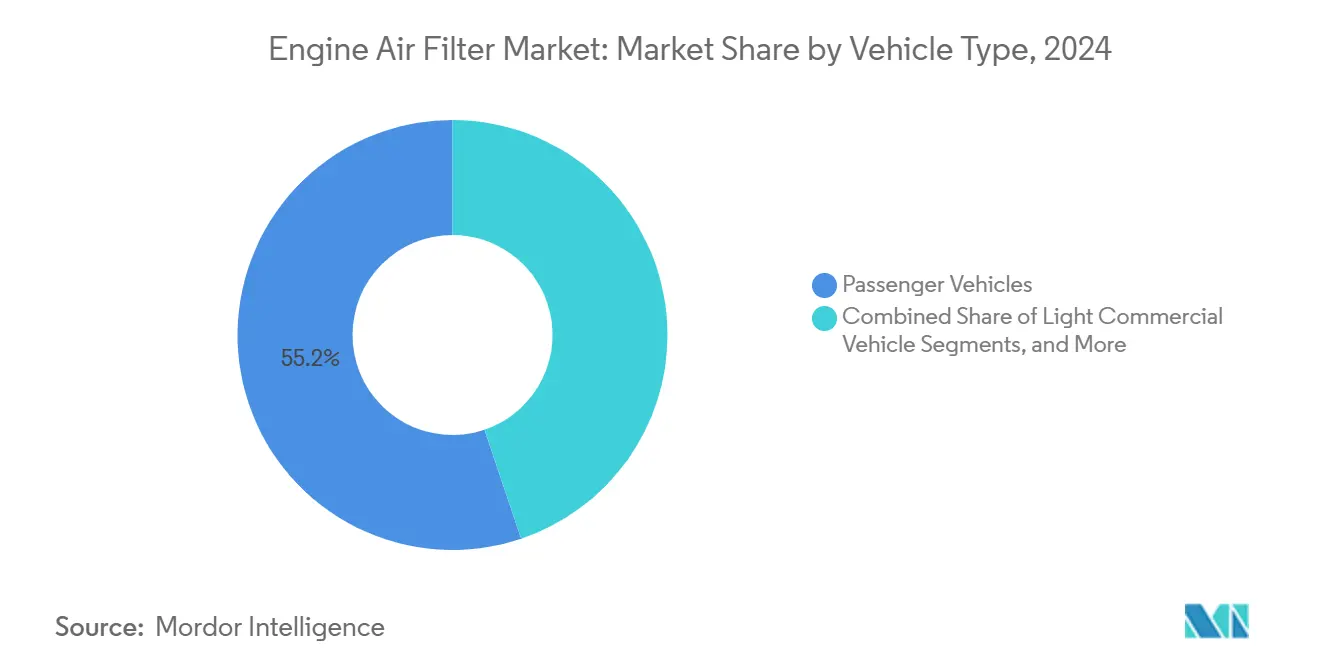

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 55,18% de la participación del mercado de filtros de aire para motor en 2024, y los vehículos comerciales ligeros registrarán la CAGR de pronóstico más alta del 2,88% hasta 2030.

- Por canal de distribución, las instalaciones OEM capturaron el 63,72% de la participación del mercado de filtros de aire para motor en 2024, aunque se espera que el mercado de posventa avance a una CAGR del 2,96% durante el período de pronóstico.

- Por geografía, Asia-Pacífico dominó con el 45,43% de la participación del mercado de filtros de aire para motor en 2024 y está en camino de alcanzar una CAGR del 3,86% hasta 2030.

Tendencias e Información del Mercado Global de Filtros de Aire para Motor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Emisiones Globales más Estrictas | +0.4% | UE y América del Norte en primer lugar; implementación global | Mediano plazo (2-4 años) |

| Expansión del Parque Global de Vehículos de Motor de Combustión Interna | +0.3% | Asia-Pacífico como núcleo, con extensión a Oriente Medio, África y América del Sur | Largo plazo (≥ 4 años) |

| Avances en Medios Sintéticos y de Nanofibras | +0.3% | Global, con mayor adopción en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento de la Conciencia sobre el Mantenimiento Posventa | +0.2% | América del Norte y UE, emergente en ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Flotas de Logística de Comercio Electrónico de Alta Utilización | +0.2% | Áreas metropolitanas de América del Norte, UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Módulos de Admisión con Sensores Inteligentes | +0.1% | Segmentos de vehículos premium en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Emisiones Globales más Estrictas

Las regulaciones mundiales ahora apuntan a una eficiencia de filtración cercana al 99,0% para partículas superiores a 0,3 micrones bajo marcos como Euro 7 y EPA Nivel 3. Los fabricantes de equipos originales han cambiado por tanto su abastecimiento hacia medios sintéticos y de nanofibras que cumplen los umbrales de captura más elevados mientras preservan el flujo de aire[1]"Bosch desarrolla medios multicapa de alta eficiencia,", Robert Bosch GmbH, bosch.com. Los plazos de cumplimiento que se extienden hasta 2026 en Europa y calendarios similares en América del Norte sustentan actualizaciones constantes de especificaciones en los nuevos modelos. Los mercados emergentes siguen con las normas BS-VII de India previstas para 2028, extendiendo el impulso de la demanda. Las adaptaciones en vehículos más antiguos crean un flujo de ingresos adicional para los proveedores que ofrecen kits de actualización certificados. Las credenciales de fabricación sostenible auditadas bajo ISO 14001 influyen cada vez más en las decisiones de abastecimiento de nivel 1.

Expansión del Parque Global de Vehículos de Motor de Combustión Interna

Incluso mientras el mundo avanza hacia la electrificación, las naciones en desarrollo aún incrementan significativamente su incorporación anual de vehículos de motor de combustión interna (MCI)[2]"Perspectiva de Crecimiento del Parque Global de Vehículos de Motor de Combustión Interna,", UFI Filters, ufi-filters.com. La mayor vida útil de los vehículos —que ahora a menudo supera los 15 años— significa que el parque acumulado que requiere filtros de reemplazo sigue aumentando. Los camiones comerciales crecen rápidamente con la demanda de carga, generando ciclos de servicio de alta frecuencia. Los vehículos envejecidos que salen de garantía migran a canales de reparación independientes, donde los intervalos de cambio de filtros se acortan, apoyando el crecimiento de unidades en el mercado de posventa. Los operadores de flotas cuantifican las ganancias en economía de combustible derivadas del mantenimiento oportuno de los filtros y especifican cada vez más medios premium.

Avances en Medios Sintéticos y de Nanofibras

Estableciendo nuevos estándares de rendimiento, las tecnologías de filtración sintética y de nanofibras ofrecen una eficiencia de filtración notablemente alta y una vida útil prolongada en comparación con las alternativas de papel, posicionándolas como una solución premium pero rentable a lo largo del ciclo de propiedad[3]"Hoja Técnica de Medios Sintéticos FormulaUFI,", UFI Filters, ufi-filters.com. Los diseños multicapa propietarios reducen la caída de presión, mejorando la eficiencia de combustión. Las inversiones en producción en masa han reducido los costos por unidad, acelerando la adopción más allá de los segmentos de lujo. Los proveedores promueven los ahorros en el costo total de propiedad ante los gestores de flotas, reforzando la migración desde los medios de celulosa tradicionales. A medida que los volúmenes escalan, se espera que los filtros sintéticos superen al papel en trenes de potencia complejos que requieren un flujo de aire estable bajo carga variable.

Aumento de la Conciencia sobre el Mantenimiento Posventa

Los hogares de mayores ingresos adoptan cada vez más el mantenimiento de vehículos de tipo hágalo usted mismo (DIY) para gestionar los costos de reparación. Las preocupaciones presupuestarias y el acceso a guías en línea y kits de comercio electrónico impulsan este cambio, remodelando las normas de servicio y ampliando el cuidado personal de los vehículos. Los tutoriales digitales destacan el vínculo entre el aire de admisión limpio y la reducción del consumo de combustible, fomentando cambios de filtros proactivos. Los modelos de servicio móvil añaden comodidad al realizar reemplazos en el hogar o en el trabajo y elevan las tasas de adhesión. Los talleres independientes reportan un aumento en las reservas específicas de filtros a medida que los automovilistas prefieren el cuidado preventivo frente a costosas reparaciones del motor. El mercado de posventa gana volumen, incluso en regiones con alta densidad de concesionarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Penetración de Vehículos Eléctricos de Batería | -0.5% | Liderada por la UE y China, extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.2% | Global, más aguda en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Adopción de Filtros Lavables/Reutilizables | -0.1% | Segmentos de rendimiento, ampliándose gradualmente | Largo plazo (≥ 4 años) |

| Productos Falsificados en el Mercado de Posventa | -0.1% | Mercados emergentes, canales en línea a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Vehículos Eléctricos de Batería

Los vehículos eléctricos de batería dominaron en China durante 2024, y los objetivos de política europea apuntan al 100% de ventas de cero emisiones para 2035, eliminando estructuralmente la necesidad de filtros de aire para motor. La adopción temprana se concentra en modelos premium que tradicionalmente utilizan filtros de mayor valor, erosionando los ingresos más rápido de lo que sugieren los volúmenes de unidades. Las flotas comerciales también se electrifican, agravando el impacto. El crecimiento de los híbridos compensa algunas pérdidas porque esos trenes de potencia aún dependen del manejo del aire de combustión, aunque el efecto general sigue siendo un obstáculo durante el período de pronóstico.

Volatilidad en los Precios de las Materias Primas

Los costos de las fibras sintéticas aumentaron en 2024 con las interrupciones en el suministro petroquímico, mientras que los precios de la pulpa para los medios de papel también subieron. Las fluctuaciones cambiarias intensifican la presión sobre los márgenes de los proveedores integrados a nivel global. Los fabricantes responden localizando la producción donde es factible y reorientando sus carteras hacia líneas sintéticas de mayor margen. Sin embargo, la sensibilidad al precio en los mercados emergentes restringe el traslado completo de costos, amenazando la rentabilidad cuando los aumentos de insumos persisten. El almacenamiento estratégico y los contratos de suministro a largo plazo se emplean cada vez más para estabilizar los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Filtro – Las Tecnologías Sintéticas Impulsan la Innovación

Los filtros de papel/celulosa mantuvieron una participación del 39,62% en el mercado de filtros de aire para motor en 2024, gracias a las ventajas de costo y la aceptación universal por parte de los fabricantes de equipos originales. El filtro de aceite sintético registró la expansión más rápida con una CAGR del 3,26% y está en camino de superar los volúmenes de papel más allá de 2030. El mercado de filtros de aire para motor se beneficia de la capacidad de los medios sintéticos para mantener el flujo de aire bajo cargas de contaminación más altas, haciéndolos atractivos para motores turboalimentados y de inyección directa. Los diseños de malla y espuma sirven a usos especializados en vehículos todoterreno y motocicletas donde se valora la lavabilidad o la impregnación de aceite. Las variantes de malla de acero inoxidable ocupan motores industriales especializados que operan en entornos abrasivos. Los proveedores presentan las líneas sintéticas como la corriente principal a mediano plazo, citando ahorros en el costo total de propiedad que compensan los precios de venta más altos.

El segmento continúa absorbiendo gasto en investigación y desarrollo para equilibrar la uniformidad del tamaño de los poros con una baja caída de presión. El lanzamiento del filtro de habitáculo FILTER+pro de Bosch en 2024 sugiere sinergias de materiales de aplicación cruzada que probablemente se extenderán a la filtración de admisión. La migración tecnológica sigue un patrón descendente: los vehículos de rendimiento adoptan primero, seguidos por las flotas comerciales ligeras y finalmente los modelos de gama de entrada. A medida que la escala de fabricación se expande, los precios unitarios convergen con el papel, catalizando una adopción más amplia en el mercado de filtros de aire para motor.

Por Tipo de Material – El Dominio del Papel Enfrenta el Desafío Sintético

Los medios de papel dominaron con una participación del 41,23% en el mercado de filtros de aire para motor en 2024, reflejando redes de fabricación maduras y aceptación en segmentos sensibles al precio. El material sintético registró una CAGR del 3,28%, convirtiéndolo en el segmento de más rápido crecimiento del mercado de filtros de aire para motor hasta 2030. Los productos de malla de algodón, populares entre los entusiastas del rendimiento, mantienen un volumen modesto pero ingresos desproporcionados debido a los precios premium y la vida útil extendida. La espuma y la malla metálica abordan motores de uso especial, especialmente en agricultura y construcción. Los avances en ciencia de polímeros permiten construcciones multicapa combinadas que combinan fibras sintéticas con celulosa fina para lograr tanto baja restricción como alta capacidad de retención de polvo.

La reducción de tamaño de los motores OEM y la turboalimentación aumentan la importancia de mantener métricas estrictas de flujo de aire, impulsando el cambio hacia los sintéticos. La presión regulatoria para el contenido reciclable también favorece las mezclas no celulósicas que integran polímeros de base biológica. Los proveedores informan que el 100% de las nuevas cotizaciones de equipos originales en 2025 requieren divulgaciones de sostenibilidad, lo que indica que la elección de materiales continuará evolucionando en consonancia con las prioridades ambientales.

Por Tipo de Vehículo – Los Segmentos Comerciales Aceleran el Crecimiento

Los automóviles de pasajeros entregaron una participación del 55,18% en el mercado de filtros de aire para motor en 2024, subrayando su dominio numérico. Los vehículos comerciales ligeros, impulsados por la logística del comercio electrónico, exhiben una CAGR del 2,88% hasta 2030, superando a todos los demás segmentos. La intensidad de utilización —a menudo el triple que la de los automóviles particulares— satura rápidamente los elementos de papel, lo que lleva a los operadores de flotas a migrar a unidades sintéticas que duplican los intervalos de servicio. Los camiones medianos y pesados mantienen una demanda estable vinculada a las tendencias macroeconómicas de carga, beneficiando el tamaño del mercado de filtros de aire para motor a medida que los toneladas-kilómetro se expanden en las economías en desarrollo. Los filtros para motocicletas siguen siendo un contribuyente de gran volumen pero bajo valor, especialmente en Asia, aunque las normas de emisiones allí pivotarán gradualmente el segmento hacia mejores medios.

Los precios de las piezas de repuesto para flotas comerciales aumentaron en 2024, con los filtros de aire destacados entre los artículos de mayor inflación. Los gestores de flotas responden negociando contratos al por mayor y exigiendo paneles de mantenimiento predictivo que minimicen el tiempo de inactividad no planificado. Los proveedores responden con cartuchos de alta capacidad y paquetes de sensores listos para telemática, reforzando el bloqueo del ecosistema.

Por Canal de Distribución – El Liderazgo OEM Enfrenta un Mercado de Posventa en Ascenso

Las instalaciones OEM representaron una participación del 63,72% en el mercado de filtros de aire para motor en 2024 porque cada vehículo nuevo se entrega con un filtro. Sin embargo, impulsado por un parque global envejecido, se espera que el mercado de posventa registre una CAGR del 2,96% hasta 2030. La cultura del hágalo usted mismo, especialmente en América del Norte, acelera ese cambio a medida que los propietarios instalan filtros durante sesiones de servicio en casa. En los mercados en desarrollo, los talleres informales orientan las elecciones de los clientes hacia marcas económicas, pero las principales campañas de concienciación están impulsando la adopción de productos certificados para contrarrestar el riesgo de falsificación.

Los fabricantes de equipos originales defienden la participación posventa mediante paquetes de servicio integrados y garantías extendidas, incluidos los cambios de filtros. Sin embargo, una vez que los vehículos salen de garantía, la sensibilidad al precio impulsa la migración de canal. Los proveedores se cubren manteniendo carteras duales: líneas de especificación OE para concesionarios y rangos de valor para puntos de venta independientes. Las guías de ajuste digital y los modelos de envío rápido mejoran la experiencia del cliente final, ayudando al mercado de posventa a cerrar las brechas de calidad percibidas dentro del mercado de filtros de aire para motor.

Análisis Geográfico

Asia-Pacífico es la base de producción más extensa y la arena de consumo de más rápido crecimiento para el mercado de filtros de aire para motor, capturando el 45,43% de la participación del mercado de filtros de aire para motor en 2024 y avanzando a una CAGR del 3,86% hasta 2030. Los impulsores del crecimiento incluyen una sólida producción de vehículos ligeros, redes de posventa en expansión y regulaciones de emisiones locales cada vez más estrictas. El envejecimiento del extenso parque de vehículos de China más allá de la garantía amplifica la demanda de reemplazo, mientras que las próximas normas BS-VII de India redefinen los requisitos de los medios.

América del Norte muestra un crecimiento de unidades lento pero constante respaldado por una arraigada cultura de mantenimiento. La región se beneficia de la consistencia regulatoria del Nivel 3 y una mayor conciencia del consumidor sobre las ganancias en economía de combustible vinculadas a la filtración limpia de admisión. Las ganancias de participación del segmento hágalo usted mismo, capturadas en la investigación de Circana, alimentan los canales de piezas en línea que ofrecen agresivas promesas de entrega el mismo día. La relocalización en México y el sur de los Estados Unidos reduce los tiempos de entrega para los programas OE, alentando a los proveedores de filtración a co-localizar operaciones de medios y ensamblaje.

Europa enfrenta señales mixtas. Las normas Euro 7 elevan las especificaciones de filtración, pero la rápida adopción de vehículos eléctricos de batería elimina futuros volúmenes de unidades. Los proveedores regionales promueven medios lavables y reciclables para alinearse con el espíritu de la economía circular defendido por los reguladores. Mientras tanto, las fábricas de Europa del Este proporcionan bases de exportación competitivas en costos para apoyar los programas de clientes globales, compensando parcialmente las caídas de volumen en los mercados de Europa Occidental.

Panorama Competitivo

El mercado de filtros de aire para motor se caracteriza por una concentración moderada. Un puñado de proveedores líderes mantiene ingresos globales significativos, aprovechando la tecnología de medios propietaria, la capacidad geográfica diversificada y los vínculos profundos con los fabricantes de equipos originales globales. La integración vertical sigue siendo preferida a medida que las empresas aseguran el suministro de fibra bruta, desarrollan medios internos y operan líneas de ensamblaje posteriores para salvaguardar los márgenes. Movimientos recientes como la venta del negocio de Sogefi a Pacific Avenue Capital Partners subrayan el interés del capital privado en la cadena de valor de la filtración.

La diferenciación tecnológica gira en torno a tres pilares: mayor eficiencia de captura con menor caída de presión, intervalos de servicio más largos e integración de sensores inteligentes que apoyan el mantenimiento predictivo. UFI Filters está extendiendo su experiencia en filtración a pilas de celdas de combustible de hidrógeno, ilustrando que los movimientos de adyacencia desempeñan un papel más allá de los motores de combustión. Hengst, Bosch y MANN+HUMMEL invierten en reciclabilidad al final de la vida útil, ofreciendo elementos filtrantes con huellas de CO₂ reducidas para cumplir con los cuadros de mando de sostenibilidad de los fabricantes de equipos originales. La mitigación de falsificaciones se ha convertido en un campo de batalla competitivo, con autenticación de productos mediante códigos QR y programas piloto de cadena de bloques que buscan proteger el valor de marca en los mercados digitales.

La expansión de capacidad regional reduce el riesgo logístico y apoya el suministro justo a tiempo. Las inversiones de Bosch en semiconductores y componentes en los Estados Unidos se alinean con una localización más amplia. Mientras tanto, las empresas asiáticas escalan agresivamente dentro de la Asociación de Naciones del Sudeste Asiático para capturar el volumen de motor de combustión interna en etapa tardía que las marcas globales podrían abandonar. Los proveedores también cortejan directamente a las flotas con modelos de suscripción que agrupan filtros, telemática y análisis en contratos de tarifa plana, difuminando los límites tradicionales entre los canales OE y de posventa en el mercado de filtros de aire para motor.

Líderes de la Industria de Filtros de Aire para Motor

MANN+HUMMEL

Donaldson Company, Inc.

MAHLE GmbH

DENSO Corporation

Sogefi SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Doowon Refrigeration, líder mundial en sistemas de refrigeración automotriz, inauguró su primera planta en Apodaca, Nuevo León, México, con una inversión inicial de USD 18 millones. La nueva instalación fabrica componentes automotrices avanzados, incluidos sistemas de admisión de aire, filtros de aire para motor y mangueras y tubos de aire acondicionado.

- Mayo de 2024: UFI Filters Group inauguró UFI GREEN, una instalación de USD 45 millones en Jiaxing, China, añadiendo 42.000 metros cuadrados de capacidad orientada a 9,4 millones de unidades por año.

Alcance del Informe Global del Mercado de Filtros de Aire para Motor

| Filtro de Malla |

| Filtro de Papel/Celulosa |

| Filtro de Aceite Sintético |

| Filtro de Malla de Acero Inoxidable |

| Filtro de Espuma |

| Papel |

| Espuma |

| Algodón |

| Sintético |

| Metal |

| Automóvil de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Filtro | Filtro de Malla | |

| Filtro de Papel/Celulosa | ||

| Filtro de Aceite Sintético | ||

| Filtro de Malla de Acero Inoxidable | ||

| Filtro de Espuma | ||

| Por Tipo de Material | Papel | |

| Espuma | ||

| Algodón | ||

| Sintético | ||

| Metal | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de filtros de aire para motor en 2025?

El tamaño del mercado de filtros de aire para motor es de USD 3.800 millones en 2025 con una CAGR del 1,26% proyectada hasta 2030.

¿Qué tipo de filtro está creciendo más rápido?

Los filtros de aceite sintético registran el mayor crecimiento, avanzando a una CAGR del 3,26% gracias a su eficiencia superior y sus intervalos de servicio extendidos.

¿Por qué Asia-Pacífico lidera la demanda global?

Asia-Pacífico combina una producción masiva de vehículos con flotas envejecidas y normas de emisiones cada vez más estrictas, capturando el 45,43% de la participación en 2024 y creciendo a una CAGR del 3,86%.

¿Cómo afecta la electrificación a la demanda?

La rápida penetración de los vehículos eléctricos de batería elimina la necesidad de filtros de admisión, pero los híbridos y el dominio de los motores de combustión interna en las regiones en desarrollo moderan el impacto.

¿Qué tecnologías definirán el diseño de productos futuros?

Se espera que los medios sintéticos y de nanofibras, los módulos de sensores habilitados para el Internet de las Cosas (IoT), y las arquitecturas de materiales reciclables definan los filtros de admisión de próxima generación.

Última actualización de la página el: