Tamaño y Participación del Mercado de Filtros de Aceite

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Aceite por Mordor Intelligence

El tamaño del Mercado de Filtros de Aceite se estima en USD 3,94 mil millones en 2025, y se espera que alcance USD 5,01 mil millones en 2030, a una CAGR del 4,94% durante el período de pronóstico (2025-2030). La demanda sostenida de vehículos comerciales en economías emergentes y el poder de fijación de precios premium de las soluciones de medios sintéticos equilibran el lastre de volumen a largo plazo derivado de la adopción de vehículos eléctricos. La aceleración de proyectos de infraestructura en Asia y América Latina mantiene boyantes las ventas de filtros hidráulicos y de transmisión, mientras que el Euro 7 y marcos de emisiones comparables exigen una filtración de mayor rendimiento que respalda el crecimiento en valor. Los productores se centran en medios sintéticos de nanofibras y multicapa para cumplir con los requisitos de servicio extendido, y los canales digitales continúan redefiniendo los patrones de ventas en el mercado de posventa. La consolidación del lado de la oferta está en marcha a medida que los principales proveedores amplían sus capacidades de I+D y reciclaje para defender los márgenes frente a la volatilidad de las materias primas y la creciente intensidad competitiva.

Conclusiones Clave del Informe

- Por tipo, los filtros de aceite de motor lideraron con un 41,28% de la participación del mercado de filtros de aceite en 2024; se proyecta que los filtros hidráulicos se expandan a una CAGR del 4,95% hasta 2030.

- Por canal de ventas, la posventa representó el 65,47% de la participación del mercado de filtros de aceite en 2024 y avanza a una CAGR del 5,03% entre 2025 y 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 53,72% de la participación del mercado de filtros de aceite en 2024, mientras que los vehículos comerciales medianos y pesados registran el crecimiento más rápido con una CAGR del 5,07% hasta 2030.

- Por canal de distribución, el comercio minorista tradicional capturó el 47,81% de la participación del mercado de filtros de aceite en 2024, mientras que se proyecta que los canales de venta minorista en línea y comercio electrónico registren la CAGR más rápida del 4,97% hasta 2030.

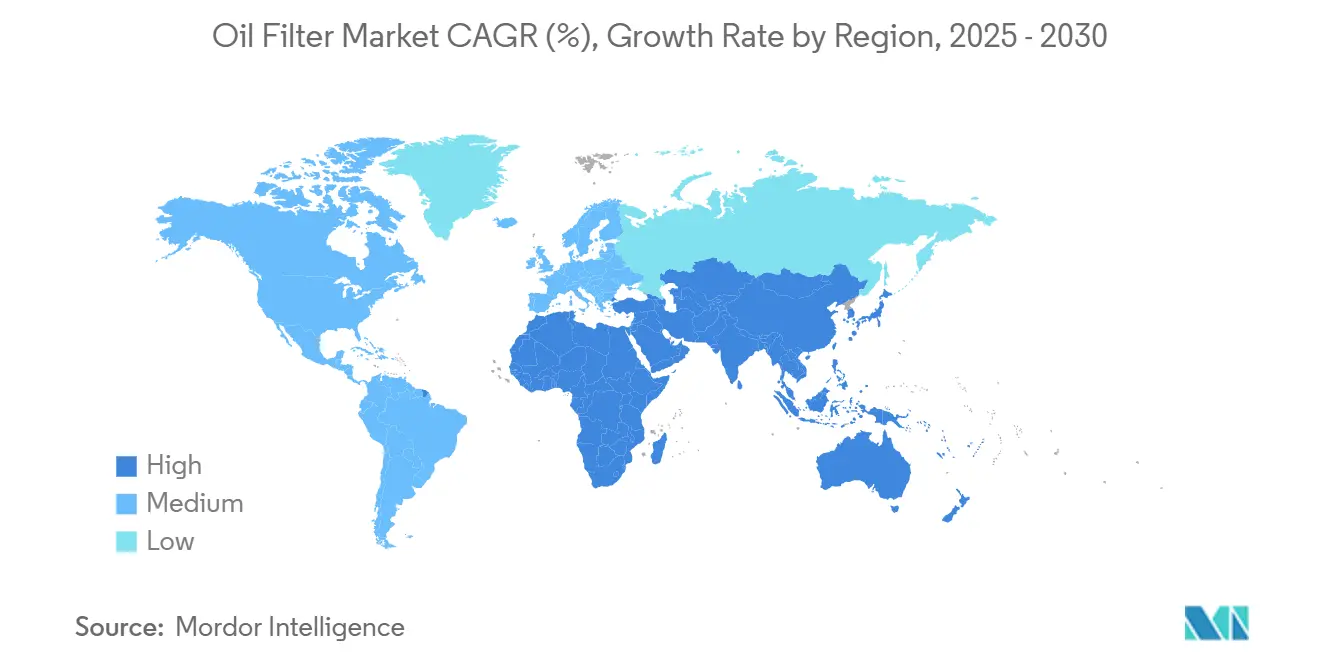

- Por geografía, Asia-Pacífico lideró con el 38,93% de la participación del mercado de filtros de aceite en 2024 y está proyectada para crecer a una CAGR del 4,99%, manteniéndose como la región líder hasta 2030.

Tendencias e Información del Mercado Global de Filtros de Aceite

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento del Parque Vehicular | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente Adopción por Parte de los OEM de Filtros de Aceite Sintéticos de Larga Duración | +1.2% | Global, con ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Regulaciones de Emisiones Estrictas | +1.0% | Global, liderado por el Euro 7 de la UE y los estándares de la EPA de EE. UU. | Corto plazo (≤ 2 años) |

| Creciente Penetración del Comercio Electrónico en el Mercado de Posventa | +0.7% | Núcleo en América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Gestión Térmica | +0.5% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Impulso de la Economía Circular hacia Carcasas y Medios de Filtros Reciclables | +0.4% | Global, liderado por regulaciones de la UE y sostenibilidad corporativa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento del Parque Vehicular en Asia Emergente

La expansión sostenida de la producción automotriz en China e India sustenta una demanda plurianual de filtros de equipo original y de reemplazo. El impulso de India para convertirse en un centro de manufactura exportadora atrae nueva capacidad de los fabricantes de automóviles globales, mientras que el creciente comercio electrónico logístico y el gasto en infraestructura elevan los envíos de vehículos comerciales. Los trenes de potencia híbridos ayudan a mantener el predominio de la combustión interna en las flotas comerciales, manteniendo elevadas las necesidades rutinarias de filtración de lubricación e hidráulica. Los auges de la construcción en todo el Sudeste Asiático impulsan aún más la adopción de filtros hidráulicos en excavadoras, cargadoras y grúas. Estos factores aseguran un volumen incremental para el mercado de filtros de aceite incluso a medida que la penetración de vehículos eléctricos aumenta gradualmente.

Creciente Adopción por Parte de los OEM de Filtros de Aceite Sintéticos de Larga Duración

Los fabricantes de automóviles ahora especifican medios sintéticos capaces de intervalos de drenaje de 15.000 a 20.000 millas para reducir los costos de mantenimiento y cumplir con los objetivos de extensión de garantía. Soluciones como la serie de filtros de 20.000 millas de MANN+HUMMEL combinan microfibras de vidrio con capas poliméricas para capturar partículas de menos de 5 µm mientras mantienen el flujo [1]"Ficha Técnica del Filtro de Aceite de Motor de 20.000 Millas," MANN+HUMMEL Group, mann-hummel.com . Los operadores de flotas valoran la vida útil hasta dos quintos más larga, aceptando el precio unitario más alto a cambio de menor tiempo de inactividad y mano de obra. Los avances en nanofibras también permiten carcasas más ligeras y reciclables que se alinean con los objetivos de la economía circular. Como resultado, los filtros premium compensan parte de los volúmenes unitarios perdidos por la electrificación en el mercado global de filtros de aceite.

Regulaciones Estrictas de Emisiones y Eficiencia de Combustible

El Euro 7, vigente desde 2025, impone umbrales más estrictos de número de partículas y validación de durabilidad de hasta doscientos mil kilómetros, empujando a los OEM hacia filtros de cárter y de motor de mayor eficiencia [2]"Normas Euro 7 Explicadas," Comisión Europea, europa.eu. Las actualizaciones paralelas de la Agencia de Protección Ambiental de EE. UU. requieren un cumplimiento comparable durante toda la vida útil, impulsando la armonización global de las especificaciones de filtros. Estas políticas amplían el conjunto de valor direccionable para los proveedores que pueden certificar medios de baja presión y mayor duración, particularmente en vehículos comerciales donde el tiempo de actividad y las penalizaciones por incumplimiento son significativas.

Creciente Penetración del Comercio Electrónico en el Mercado de Posventa

Las plataformas en línea ahora permiten ventas directas al instalador y por suscripción, ofreciendo precios transparentes e inventario en tiempo real. Los gestores de flotas aprovechan los portales de adquisición digital que integran datos de telemática, generando automáticamente órdenes de reabastecimiento antes de que se alcancen los umbrales de kilometraje. Las marcas más pequeñas aprovechan los mercados en línea para eludir a los mayoristas tradicionales, intensificando la competencia de precios y ampliando la elección del consumidor. Las tecnologías de verificación de autenticidad, como el seguimiento en serie mediante código QR, ayudan a los fabricantes establecidos a defender el valor de marca y limitar la infiltración de falsificaciones en el mercado de filtros de aceite.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Participación de los Vehículos Eléctricos que Reduce el Volumen de Reemplazo de Filtros de Aceite | -1.5% | Núcleo en América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Volatilidad en los Ciclos de Producción Automotriz | -1.1% | Global, con impacto agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Inflación en el Precio de las Materias Primas | -0.8% | Global, con mayor impacto en segmentos de filtros premium | Corto plazo (≤ 2 años) |

| Filtros Falsificados y de Baja Calidad | -0.6% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Participación de los Vehículos Eléctricos que Reduce el Volumen de Reemplazo de Filtros de Aceite

Los automóviles eléctricos de batería eliminan el aceite de motor, y los híbridos reducen a la mitad la frecuencia de reemplazo. Históricamente fundamentales para los filtros de larga duración de alto margen, los segmentos premium de pasajeros lideran la adopción de vehículos eléctricos en Europa y Estados Unidos. Los proveedores responden diversificándose hacia la filtración de refrigerante de baterías y de partículas en cabina, pero estos nichos aún no igualan la escala de las aplicaciones de aceite de motor perdidas. Las fusiones estratégicas, ejemplificadas por la adquisición de USD 4,1 mil millones de los activos de filtración de Solventum por parte de Thermo Fisher, ilustran la búsqueda de amplitud de cartera y nuevas fuentes de ingresos [3].

Volatilidad en los Ciclos de Producción Automotriz

Desde 2024, la escasez de semiconductores y los cambios en las políticas comerciales han provocado paradas intermitentes, complicando la planificación de capacidad para los proveedores de filtros. Los recortes de programación con poco aviso por parte de los OEM obligan a los productores a mantener inventarios más altos de productos terminados, inmovilizando capital de trabajo y presionando los márgenes. Los fabricantes regionales más pequeños enfrentan una mayor exposición, lo que lleva a algunos a canalizar el excedente de existencias hacia las redes de posventa a niveles de descuento, lo que pesa sobre los precios generales en el mercado de filtros de aceite.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Filtros de Aceite de Motor Sostienen el Valor Mientras los Hidráulicos Superan el Crecimiento

El subsegmento de aceite de motor representó el 41,28% de la participación del mercado de filtros de aceite en 2024, subrayando su centralidad en el mantenimiento de motores de combustión interna. Los diseños sintéticos de larga duración estabilizan la retención de valor a pesar de una disminución gradual en los volúmenes de cambio. Los filtros de combustible para motores diésel siguen siendo vitales en camiones y maquinaria fuera de carretera, incluso a medida que la inyección directa de gasolina se expande en vehículos ligeros. Los filtros hidráulicos están en camino de una CAGR del 4,95%, beneficiándose del crecimiento de la maquinaria de construcción en Asia y el aumento de la automatización industrial en América del Norte. Otros filtros de nicho, incluidas las variantes de transmisión y dirección asistida, ganan relevancia a medida que la complejidad del tren de potencia se intensifica. Los fabricantes enfatizan los módulos reciclables a base de polímeros, posicionándose para aprovechar los próximos mandatos de adquisición de economía circular.

La dinámica de la demanda dentro del mercado de filtros de aceite apunta a trayectorias de crecimiento diferenciadas: las unidades de motor enfrentan vientos en contra de la electrificación pero preservan los márgenes a través de medios premium, mientras que las líneas hidráulicas disfrutan de un potencial de volumen al alza vinculado a la expansión de infraestructura e industrial. Los proveedores con capacidades de ingeniería entre segmentos pueden reutilizar laboratorios de nanofibras y líneas de plegado automatizadas en ambas categorías, reduciendo los costos unitarios y mejorando la flexibilidad estratégica.

Por Canal de Ventas: La Posventa Sigue Siendo Dominante, la Transformación Digital se Acelera

La demanda de posventa impulsa el 65,47% de la participación del mercado de filtros de aceite en 2024, consolidando la primacía de la posventa dentro del tamaño del mercado de filtros de aceite. También registró una sólida CAGR del 5,03% hasta 2030. Los vehículos permanecen en servicio durante períodos prolongados, y la preferencia de los propietarios por los centros de cambio rápido de aceite y los talleres independientes mantiene los ciclos de reabastecimiento predecibles. Las flotas más grandes adoptan cada vez más paneles de mantenimiento predictivo que programan los cambios de filtro en función de la utilización en lugar del kilometraje fijo, suavizando la estacionalidad de la demanda.

El giro hacia el comercio electrónico está redefiniendo el comportamiento. Los consumidores aprecian las herramientas de envío y compatibilidad de instalación, mientras que los pequeños talleres utilizan pedidos masivos en línea para evitar desabastecimientos. Las marcas que invierten en tiendas digitales y guías interactivas de selección de piezas ganan participación sin socavar a los socios de venta minorista física. Sin embargo, el aumento de listados falsificados obliga a los proveedores premium a integrar etiquetas de holograma serializado o blockchain, un costo adicional y un diferenciador de marca en el mercado global de filtros de aceite.

Por Tipo de Vehículo: Las Flotas Comerciales Lideran la Expansión en Medio del Volumen de Automóviles de Pasajeros

Debido a su escala poblacional, los vehículos de pasajeros generaron el 53,72% de la participación del mercado de filtros de aceite en 2024, sin embargo, los camiones comerciales medianos y pesados registran la CAGR más rápida del 5,07% hasta 2030. Las prioridades de tiempo de actividad de las flotas y las normas de emisiones más estrictas impulsan la adopción de filtros de cartucho o de rosca de alta capacidad con válvulas de derivación integradas. Las furgonetas comerciales ligeras se benefician del auge de la entrega de última milla, manteniendo un crecimiento en estado estable. Aunque los segmentos premium de pasajeros están cambiando primero a la energía eléctrica de batería, los modelos de mercado masivo en economías emergentes siguen dominados por motores de combustión, asegurando una pista plurianual para la demanda de filtros de aceite de motor.

La resiliencia de los vehículos comerciales depende del cronograma de electrificación más lento para los vehículos pesados, donde el peso de la batería, la infraestructura de carga y los ciclos de trabajo siguen siendo barreras. El Euro 7 extiende la verificación del cumplimiento de emisiones de escape a condiciones del mundo real, empujando a los OEM y gestores de flotas hacia una mayor eficiencia de filtración y mayor durabilidad. Los proveedores que pueden documentar el rendimiento de filtración en intervalos de drenaje de aceite de 100.000 millas se posicionan favorablemente en el mercado de filtros de aceite.

Por Canal de Distribución: El Comercio Minorista Tradicional Mantiene su Posición Mientras el Canal en Línea Gana Terreno

El comercio minorista tradicional retiene el 47,81% de la participación del mercado de filtros de aceite en 2024, impulsado por la preferencia de instalación profesional y la disponibilidad inmediata de piezas. Las cadenas nacionales de piezas cooperan con los centros de cambio rápido de aceite para mantener los SKU principales en almacenes locales, garantizando la finalización el mismo día para los clientes que acuden sin cita. Los concesionarios autorizados refuerzan la lealtad con paquetes de mantenimiento combinados, aunque los desafíos de transparencia de precios presionan la sostenibilidad de los márgenes.

Los minoristas en línea se están expandiendo a una CAGR del 4,97%, impulsados por sólidas herramientas de búsqueda y filtrado, reseñas de usuarios y ofertas de suscripción que entregan filtros y juntas antes de alcanzar los objetivos de kilometraje. Las tiendas digitales también nivelan el campo de juego para los productores de nicho especializados en aplicaciones de carreras o todoterreno. Sin embargo, el riesgo de falsificación sigue siendo agudo: los consumidores dependen cada vez más de las aplicaciones de verificación QR serializada suministradas por los fabricantes originales. Una autenticación eficaz fomenta la confianza del cliente y respalda el posicionamiento premium para las marcas establecidas en el mercado de filtros de aceite en evolución.

Análisis Geográfico

Asia-Pacífico capturó el 38,93% de la participación del mercado de filtros de aceite en 2024 y avanza a una CAGR del 4,99% hasta 2030 sobre la base de la producción vehicular sostenida y la inversión en infraestructura. El estatus de China como el mayor productor de automóviles del mundo asegura volúmenes OEM considerables, mientras que el desarrollo manufacturero de India y su creciente parque vehicular sustentan el consumo en el mercado de posventa. La menor adopción regional de vehículos eléctricos en comparación con Europa y América del Norte prolonga la demanda de filtración de aceite de motor, y los programas de construcción a gran escala impulsan las ventas de filtros hidráulicos.

América del Norte representa un ámbito maduro pero orientado a la innovación, donde la penetración de medios sintéticos supera los dos tercios de los reemplazos en automóviles de pasajeros. La adopción de vehículos eléctricos se está acelerando, sin embargo, el considerable parque vehicular heredado garantiza una base estable para el mercado de filtros de aceite. El comercio electrónico ya captura casi el 30% de los ingresos por filtros en Estados Unidos, alentando a las marcas a perfeccionar los modelos de cumplimiento omnicanal. Europa enfrenta presiones duales: la rápida electrificación y las estrictas normas Euro 7 que extienden los intervalos de servicio. Los proveedores compensan el riesgo de volumen comercializando cartuchos premium y reciclables diseñados para una durabilidad de 200.000 km. Los subsidios gubernamentales para autobuses de cero emisiones dejan a las flotas de diésel pesado comparativamente más pequeñas, aunque el transporte de larga distancia sigue dependiendo de la filtración de aceite multietapa de alto rendimiento.

América del Sur, Oriente Medio y África representan una participación modesta pero creciente. La recuperación de la producción automotriz de Brasil y las expansiones en el campo de petróleo y gas estimulan los reemplazos de filtros de motor e hidráulicos. Los megaproyectos de la región del Golfo crean una demanda continua de filtración para equipos de construcción, mientras que los camiones mineros y la maquinaria agrícola del África subsahariana impulsan oportunidades de nicho. La volatilidad cambiaria limita la asequibilidad de las importaciones, empujando a los ensambladores locales a buscar filtros de costo optimizado, sin embargo, la ausencia de normas de emisiones estrictas mantiene los medios convencionales relevantes más allá de 2030.

Panorama Competitivo

El mercado de filtros de aceite sigue siendo moderadamente fragmentado, con los cinco principales proveedores estimados en una participación combinada nominal. MANN+HUMMEL, Donaldson y Robert Bosch anclan el nivel premium, promoviendo productos sintéticos multicapa y de nanofibras capaces de intervalos de servicio extendidos y baja presión diferencial. Donaldson aprovecha su experiencia en filtración industrial para transferir altas capacidades de retención de suciedad a equipos fuera de carretera. Bosch integra sensores inteligentes que señalan la vida útil restante del filtro a los paneles de control conectados, alineándose con los ecosistemas de telemática de los OEM.

El impulso de consolidación está creciendo a medida que los actores establecidos se protegen contra los vientos en contra de los vehículos eléctricos. Hengst SE ha absorbido CSC Technologies e IFS para profundizar las carteras de medios especializados y obtener bases de fabricación regionales. Los nuevos participantes que se centran en polímeros de base biológica o carcasas de aluminio completo se posicionan en torno a credenciales de sostenibilidad, cortejando a los fabricantes de automóviles que se han comprometido con reducciones de carbono de la cuna a la tumba.

Las prioridades de I+D incluyen reducir la caída de presión, aumentar la capacidad de retención de polvo y garantizar la reciclabilidad. Los proveedores experimentan con diseños completamente libres de celulosa y sistemas adhesivos sin disolventes para mejorar las huellas ambientales. Los litigios de propiedad intelectual se han intensificado en torno a las técnicas de capas de nanofibras, lo que refleja la prima que exigen los medios de alta eficiencia. En general, la dinámica competitiva enfatiza propuestas de valor híbridas —rendimiento, sostenibilidad e integración digital— en lugar del liderazgo puro en precios.

Líderes de la Industria de Filtros de Aceite

Mann+Hummel

Donaldson Company

Mahle GmbH

Robert Bosch GmbH

DENSO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: MANN+HUMMEL hizo la transición de su marca de filtros de aceite MANN-FILTER para utilizar lignina de origen vegetal en lugar de resinas a base de petróleo crudo. Este movimiento no solo reduce la huella de CO2 del filtro, sino que también disminuye su dependencia de los combustibles fósiles.

- Marzo de 2025: Purolator presentó su última innovación: el Filtro de Aceite Premium 20K de Purolator. Diseñado para la conducción de alto rendimiento, el Filtro de Aceite Premium 20K promete una protección excepcional del motor durante hasta 20.000 millas, atendiendo a los conductores que priorizan la asequibilidad, la fiabilidad y la durabilidad.

- Febrero de 2025: Standard Motor Products, Inc. (SMP) amplió su línea de Kits y Conjuntos de Carcasa de Filtro de Aceite. Estos kits, ensamblados en fábrica con filtros de aceite y sensores preinstalados, están diseñados para aplicaciones específicas y cuentan con componentes actualizados junto con juntas de colector.

Alcance del Informe Global del Mercado de Filtros de Aceite

| Filtros de Combustible |

| Filtros de Aceite de Motor |

| Filtros Hidráulicos |

| Otros Filtros (Transmisión, etc.) |

| OEM |

| Posventa |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Comercio Minorista Tradicional |

| Venta Minorista en Línea / Comercio Electrónico |

| Centros de Servicio Autorizados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Filtros de Combustible | |

| Filtros de Aceite de Motor | ||

| Filtros Hidráulicos | ||

| Otros Filtros (Transmisión, etc.) | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | Comercio Minorista Tradicional | |

| Venta Minorista en Línea / Comercio Electrónico | ||

| Centros de Servicio Autorizados | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de filtros de aceite?

El tamaño del mercado de filtros de aceite es de USD 3,94 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se proyecta que se expanda a una CAGR del 4,94% entre 2025 y 2030.

¿Qué región lidera la demanda global?

Asia-Pacífico tiene el 38,93% de los ingresos de 2024 y también es la región de más rápido crecimiento.

¿Qué tipo de producto se está expandiendo más rápidamente?

Se pronostica que los filtros hidráulicos crecerán a una CAGR del 4,95% hasta 2030.

¿Cómo influirá la adopción de vehículos eléctricos en las ventas de filtros?

Los automóviles eléctricos de batería eliminan la filtración de aceite de motor, y los híbridos reducen la frecuencia de cambio hasta en un 70%, reduciendo el volumen a largo plazo pero impulsando la demanda de filtros sintéticos premium en las flotas de motores de combustión interna restantes.

¿Qué canal de ventas domina hoy en día?

El mercado de posventa representa el 65,47% de los ingresos globales por filtros debido a los reemplazos rutinarios a lo largo de la vida útil de los vehículos.

Última actualización de la página el: