Tamaño y Participación del Mercado de Filtros de Combustible Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

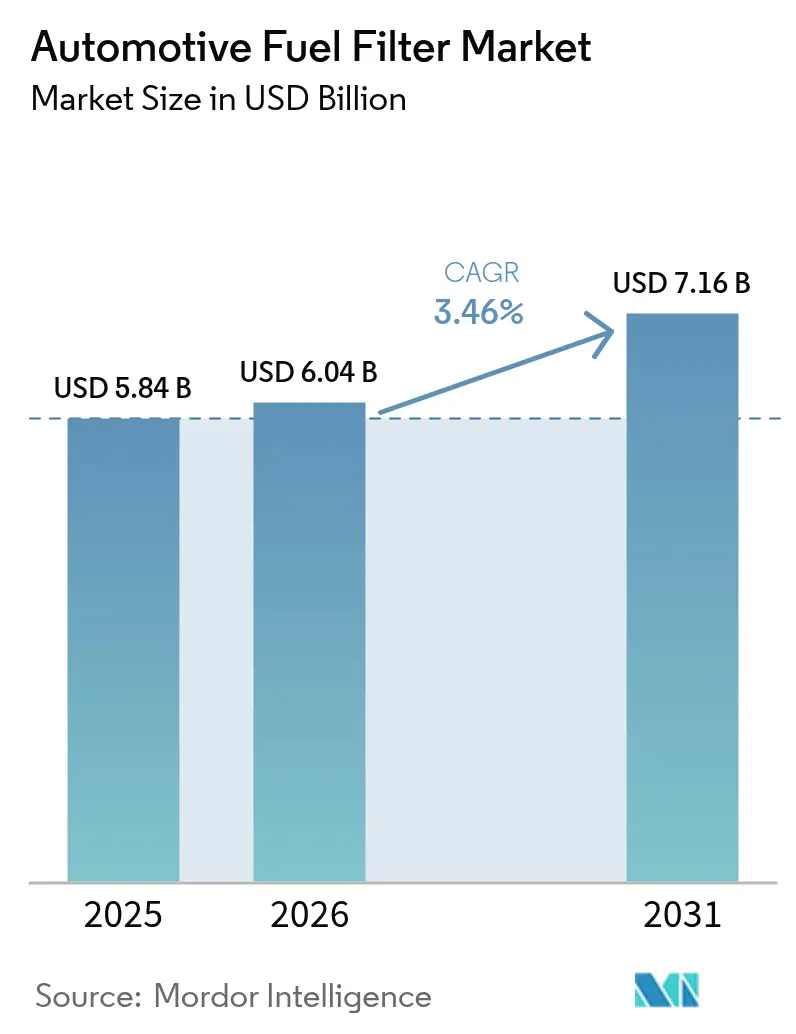

| Tamaño del Mercado (2026) | 6.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

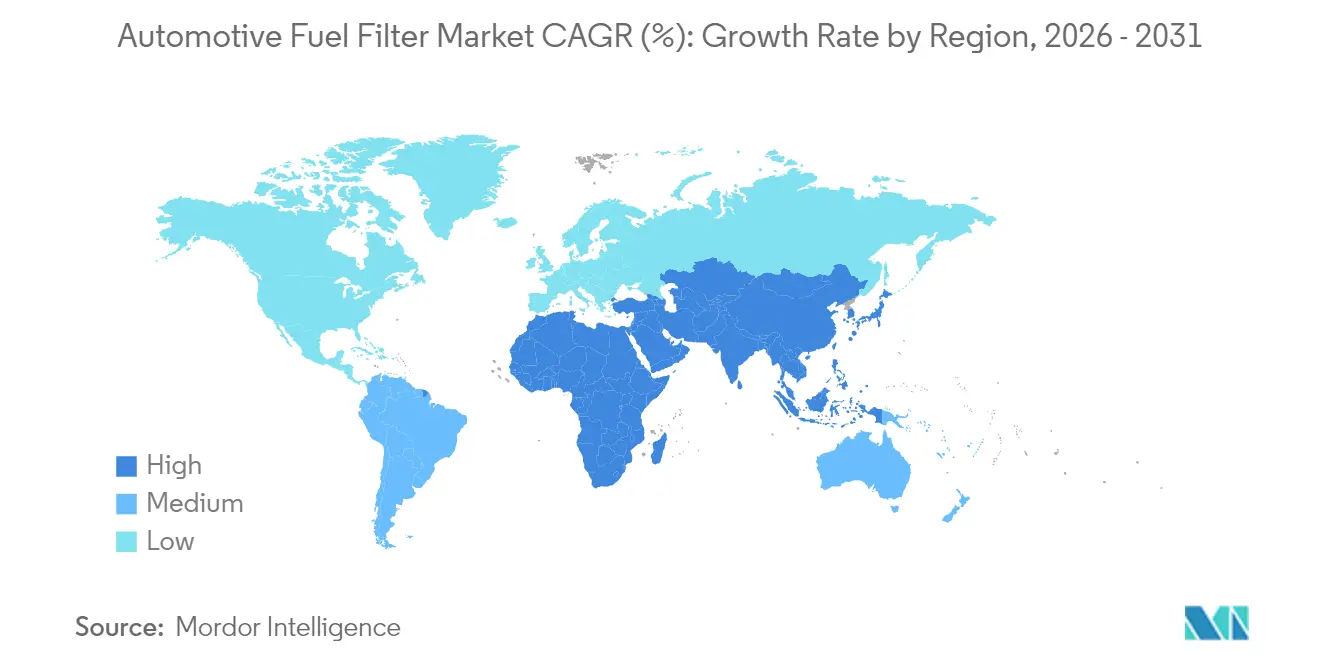

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

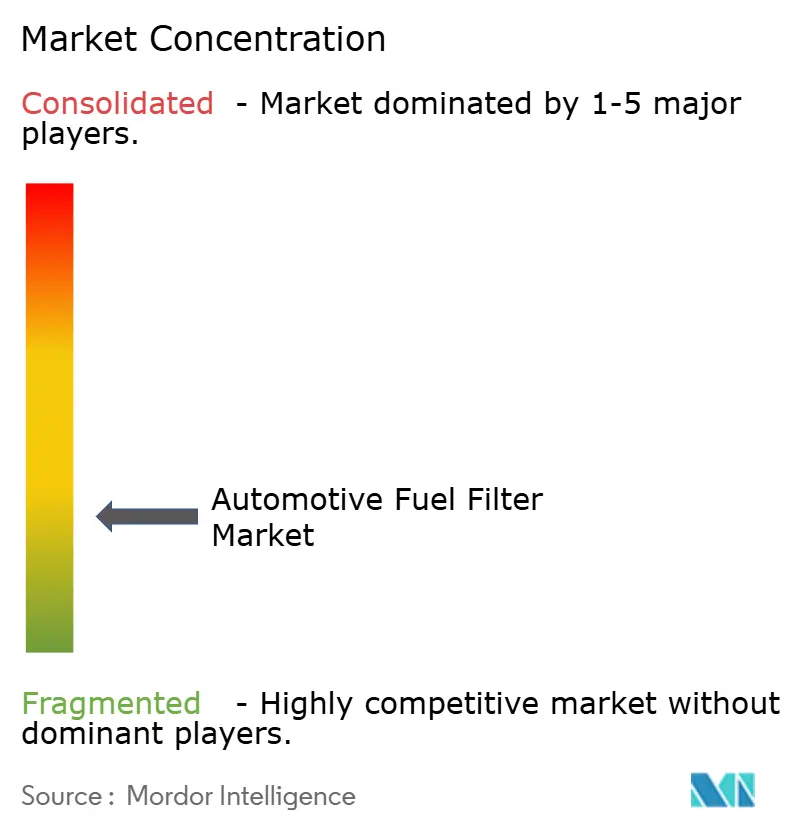

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Combustible Automotrices por Mordor Intelligence

El tamaño del mercado de filtros de combustible automotrices fue valorado en USD 5,84 mil millones en 2025 y se estima que crecerá desde USD 6,04 mil millones en 2026 hasta alcanzar USD 7,16 mil millones en 2031, a una CAGR del 3,46% durante el período de pronóstico (2026-2031). La demanda global sigue siendo resiliente, ya que el envejecimiento de los parques de vehículos, las normas de emisiones más estrictas y la producción sostenida de vehículos de combustión interna en economías emergentes compensan los vientos en contra estructurales de la electrificación. Las aplicaciones de diésel preservan una base de ingresos considerable porque la legislación sobre combustible de ultra bajo contenido de azufre exige diseños avanzados de separadores de agua, mientras que las mezclas de biocombustibles y el gas natural comprimido crean un corredor de crecimiento paralelo para filtros especializados. La rápida producción de vehículos en Asia-Pacífico y África sustenta la demanda de equipos originales, mientras que América del Norte y Europa desplazan su enfoque hacia el ciclo de reposición. El comercio minorista digital, los riesgos de falsificación y los módulos sellados de «vida útil» están redefiniendo las estrategias competitivas en todos los niveles del mercado de filtros de combustible automotrices.

Conclusiones Clave del Informe

- Por tipo de combustible, el diésel representó el 47,82% de la participación del mercado de filtros de combustible automotrices en 2025; se proyecta que los combustibles alternativos se expandirán a una CAGR del 8,87% hasta 2031.

- Por medio filtrante, la celulosa lideró con una participación de ingresos del 43,62% en 2025, mientras que se prevé que las fibras sintéticas crezcan a una CAGR del 5,54%.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 54,05% del tamaño del mercado de filtros de combustible automotrices en 2025, mientras que los vehículos comerciales ligeros avanzan a una CAGR del 4,24% hasta 2031.

- Por canal de ventas, el segmento de posventa controló el 70,12% del tamaño del mercado de filtros de combustible automotrices en 2025 y se espera que registre las ganancias más rápidas con una CAGR del 4,19% hasta 2031, a medida que las plataformas en línea facilitan la obtención de repuestos para talleres y propietarios que realizan sus propias reparaciones.

- Por geografía, Asia-Pacífico dominó con una participación del 41,47% en 2025; se prevé que la región de Oriente Medio y África alcance una CAGR del 4,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Filtros de Combustible Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del Parque de Vehículos que Amplía la Demanda de Reposición | +0.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Normas de Emisiones de Escape más Estrictas | +0.6% | Europa, China, India con extensión a la ASEAN | Mediano plazo (2-4 años) |

| Nueva Producción de Vehículos en Asia-Pacífico y África | +0.4% | Núcleo de APAC, mercados emergentes de África | Mediano plazo (2-4 años) |

| Mezclas de Biocombustibles que Requieren Actualizaciones de Compatibilidad | +0.3% | Global, adopción temprana en la UE y Brasil | Largo plazo (≥ 4 años) |

| Diésel de Ultra Bajo Contenido de Azufre que Impulsa la Demanda de Filtros con Separador de Agua | +0.2% | Global, adopción impulsada por regulaciones | Corto plazo (≤ 2 años) |

| Crecimiento de los Sistemas GDI y CRDI de Alta Presión | +0.2% | Global, primero en segmentos de vehículos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento del Parque Global de Vehículos que Amplía la Demanda de Reposición

Los parques globales permanecen en circulación por más tiempo a medida que los presupuestos de los hogares se ajustan y los inventarios de vehículos nuevos fluctúan. La edad promedio de los automóviles de pasajeros en los principales mercados de la OCDE supera ahora los 13 años, y los programas de mantenimiento extendidos impulsan reemplazos de filtros más frecuentes para proteger los inyectores sensibles. Las camionetas y los SUV, que contienen sistemas complejos de suministro de combustible de alta presión, contribuyen a la rotación de piezas. Los concesionarios, los talleres independientes y las plataformas de comercio electrónico aprovechan este impulso de posventa, ampliando el grupo de clientes para el mercado de filtros de combustible automotrices. Los distribuidores de piezas agrupan cada vez más los filtros de combustible con otros kits de servicio para capturar valor en la cesta de compra y defender su participación en un entorno sensible al precio.

Normas de Emisiones de Escape más Estrictas que Impulsan la Filtración Avanzada

Las normas Euro 6e entraron en vigor para los nuevos modelos de combustión interna en septiembre de 2023, y los borradores de las normas Euro 7 proponen umbrales de partículas aún más bajos, lo que obliga a los medios filtrantes a lograr una eficiencia inferior a 5 micrones sin sacrificar la capacidad de retención de suciedad. Los mandatos comparables de China VI y Bharat VI requieren filtración multietapa y una separación de agua robusta. Los proveedores colaboran estrechamente con los OEM de motores para alinear las especificaciones de los filtros con los sistemas de postratamiento, mientras que los protocolos de prueba se han vuelto más estrictos para validar la durabilidad en diferentes niveles de azufre. Los fabricantes de niveles inferiores enfrentan costos de certificación crecientes que pueden acelerar la consolidación dentro del mercado de filtros de combustible automotrices.

Aumento de la Nueva Producción de Vehículos en Asia-Pacífico y África

La producción de vehículos en India ascendió a 31,03 millones de unidades durante el ejercicio fiscal 2024-25, ya que los incentivos a la inversión fomentaron adiciones de capacidad. China sigue representando los mayores volúmenes de ensamblaje del mundo y apunta a 35 millones de unidades anuales para 2025, lo que garantiza una gran base instalada de automóviles de motor de combustión durante la década. Mercados africanos como Marruecos, Sudáfrica y Egipto están ampliando sus programas de localización, lo que fortalece la demanda de filtros suministrados regionalmente. Incluso con el impulso de los vehículos eléctricos, los marcos de política en estas regiones aún priorizan la asequibilidad y la seguridad energética, dando a las plataformas de combustión interna una larga trayectoria.

Aumento de las Mezclas de Biocombustibles que Requieren Actualizaciones de Compatibilidad

Los planes de descarbonización de flotas en la Unión Europea y los Estados Unidos impulsan a los operadores de transporte a adoptar mezclas de biodiésel superiores a B20; la Ley de Política Energética de EE. UU. otorga créditos de cumplimiento para dicho uso.[1]Centro de Datos de Combustibles Alternativos, "Mezclas de Biodiésel," afdc.energy.gov Sin embargo, un mayor contenido de éster eleva las tendencias de obstrucción del filtro y acelera la degradación del medio filtrante. Los fabricantes responden con capas sintéticas hidrófobas, mayores áreas de superficie plisada y precalentadores en línea para aliviar los aumentos de caída de presión durante los arranques en frío. Los equipos de ingeniería también prueban estrategias de cosolvente de etanol para mitigar el crecimiento microbiano en los tanques de almacenamiento. Estos esfuerzos amplían la combinación de productos en el mercado de filtros de combustible automotrices y abren nichos de precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Vehículos Eléctricos que Canibaliza los Volúmenes de Filtros para Motores de Combustión Interna | -0.9% | Global, liderado por China, UE, California | Mediano plazo (2-4 años) |

| Precios Volátiles de Insumos de Acero y Polímeros | -0.4% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Cambio de los OEM hacia Módulos de Combustible Sellados de «Vida Útil» | -0.3% | Mercados desarrollados, segmentos premium | Largo plazo (≥ 4 años) |

| Proliferación de Filtros Falsificados de Bajo Costo | -0.2% | APAC, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Penetración de Vehículos Eléctricos que Canibaliza los Volúmenes de Filtros para Motores de Combustión Interna

Los vehículos eléctricos de batería eliminan la necesidad de filtración de combustible, y se proyecta que su participación en las ventas mundiales de automóviles alcanzará el 50% para 2030. A medida que los fabricantes reconvierten las líneas de ensamblaje y los gobiernos introducen mandatos de cero emisiones, el mercado atendible de filtros de combustible en las regiones maduras disminuye. Los talleres que antes dependían de repuestos de alto margen ahora se orientan hacia el diagnóstico de baterías y las actualizaciones de software. El mercado de filtros de combustible automotrices, por lo tanto, crece principalmente donde los despliegues de electrificación son más lentos o donde los trenes de potencia híbridos aún incorporan módulos de combustible auxiliares.

Precios Volátiles de Insumos de Acero y Polímeros que Comprimen los Márgenes

Las tapas de carcasa, las placas de extremo y las membranas sintéticas dependen del acero, el aluminio y los plásticos de ingeniería cuyos precios al contado fluctúan ampliamente en los mercados de materias primas. Los picos de costos comprimen los márgenes brutos de los proveedores que operan con contratos de suministro plurianuales con los OEM. Las empresas más pequeñas tienen dificultades para asegurar volúmenes cubiertos y a menudo absorben la inflación en lugar de trasladarla. La capacidad de sustituir resinas recicladas o de base biológica sigue siendo limitada por los umbrales de rendimiento que deben soportar la inyección directa de gasolina de alta presión. Esta volatilidad reduce los grupos de beneficios y eleva la tasa de obstáculo para la expansión de capacidad dentro del mercado de filtros de combustible automotrices.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Dominio del Diésel en Medio del Aumento de las Mezclas Alternativas

Las aplicaciones de diésel generaron los mayores ingresos en 2025, con una participación del 47,82% del mercado de filtros de combustible automotrices, porque los camiones, la maquinaria fuera de carretera y muchos SUV requieren tecnología robusta de separación de agua. El crecimiento se sustenta en los mandatos de ultra bajo contenido de azufre que exponen los tanques a la condensación y la contaminación microbiana. Los operadores de flotas valoran los filtros que atrapan partículas de hasta 2 micrones mientras recogen agua libre. Los ingenieros están adaptando elastómeros y sellantes para resistir la hinchazón inducida por ésteres y los contaminantes específicos del metano. Los combustibles alternativos representan el segmento de más rápido crecimiento con una CAGR del 8,87% hasta 2031. Los autobuses de gas natural comprimido en India y las flotas municipales en Brasil sustentan el volumen inicial, aunque los requisitos técnicos del segmento difieren marcadamente del diésel, lo que lleva a unidades de mantenimiento de existencias especializadas que alcanzan precios premium.

La categoría de gasolina, aunque presionada por la adopción de vehículos eléctricos, conserva importancia en los parques de automóviles envejecidos de América del Norte y partes de Europa donde el kilometraje promedio sigue siendo alto. Los sistemas de inyección directa de gasolina de alta presión exigen filtración inferior a 5 micrones y resistencia química al etanol. Los proveedores reciben pedidos de reposición constantes de talleres independientes que alinean los cambios de filtro con los cambios de aceite programados, reforzando la fidelidad en el mercado de posventa. Los fabricantes de diésel también innovan en torno a la reducción catalítica selectiva, incorporando sensores para alertar a los operadores cuando la presión diferencial supera la especificación. Esta tendencia de diagnóstico garantiza una demanda constante de repuestos y apoya la estabilidad general de los ingresos en el mercado de filtros de combustible automotrices.

Por Medio Filtrante: Liderazgo de la Celulosa Puesto a Prueba por la Innovación Sintética

La celulosa siguió siendo el medio más utilizado, contribuyendo con el 43,62% de los ingresos de 2025 gracias a su bajo costo de producción y la abundancia de materias primas. Sin embargo, su hidrofilicidad intrínseca y su limitada resistencia a la temperatura cuestionan su idoneidad para las mezclas de biocombustibles. Por ello, los productores recubren las fibras de celulosa con agentes hidrófobos al tiempo que aumentan el número de pliegues para elevar la capacidad de retención de suciedad. Los compuestos sintéticos, el poliéster, el polipropileno y las nanofibras multicapa forman el grupo de más rápido crecimiento con una CAGR del 5,54%. Estos medios logran intervalos de servicio más largos, menor caída de presión diferencial y compatibilidad con químicas de combustible agresivas. Los cartuchos separadores de agua incorporan cada vez más diseños de doble zona, combinando una capa sintética plisada con un vellón coalescente que obliga a las microgotas a formar gotas más grandes antes del drenaje.

Los proveedores invierten en tratamiento por plasma e injerto superficial para adaptar la polaridad de las fibras. Un método ampliamente adoptado une silanos fluorados al poliéster, logrando ángulos de contacto con el agua superiores a 150° y resistiendo el diésel rico en surfactantes. En los segmentos premium, las capas de nanofibras sopladas en fusión complementan los medios base para bloquear partículas por debajo de 1 micrón, esencial para las bombas de diésel de riel común de ultra alta presión. Los fabricantes con activos de soplado en fusión propios obtienen ventajas de escala porque capturan más valor de la producción de membranas verticalmente integrada.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Flotas Comerciales se Aceleran

Los automóviles de pasajeros, especialmente los SUV de tipo crossover, representaron el 54,05% del tamaño del mercado de filtros de combustible automotrices en 2025, ya que la preferencia de los consumidores se desplazó hacia motores más grandes y de mayor potencia que requieren una capacidad de filtración sustancial. Las plataformas de vehículos utilitarios deportivos exponen los filtros a mayor vibración y ralentí prolongado, acelerando el desgaste y adelantando los intervalos de reposición. Los vehículos comerciales ligeros crecen más rápido con una CAGR del 4,24%, impulsados por la logística del comercio electrónico y los servicios de entrega de paquetes que priorizan el tiempo de actividad. Los gestores de flotas adoptan cada vez más plataformas de mantenimiento predictivo que rastrean la caída de presión y la temperatura para programar cambios de filtro preventivos, reduciendo el tiempo de inactividad no planificado y reforzando el consumo en el mercado de filtros de combustible automotrices.

Los camiones medianos y pesados mantienen una demanda estable porque los volúmenes de carga se mueven en paralelo con el gasto en infraestructura. Muchos operadores de larga distancia adoptan mezclas de biodiésel, reduciendo oportunistamente las huellas de carbono mientras protegen el costo total de propiedad, siempre que los filtros sean compatibles. Los segmentos fuera de carretera, tractores agrícolas, equipos de construcción y camiones mineros, exigen carcasas reforzadas que soporten niveles de vibración y contaminación muy superiores a las normas en carretera.

Por Canal de Ventas: El Liderazgo de la Posventa Impulsa la Transformación Digital

El segmento de posventa representa el 70,12% de las ventas en 2025 y está previsto que se expanda más rápidamente hasta 2031, con una CAGR del 4,19%. Los automóviles y camiones envejecidos necesitan cambios de filtro más frecuentes, y los propietarios ahora compran esas piezas en línea en lugar de depender únicamente de los distribuidores locales. Las tiendas digitales permiten a los talleres y a los automovilistas que realizan sus propias reparaciones buscar por número de identificación del vehículo, comparar marcas en segundos y recibir entrega al día siguiente. Esta comodidad, combinada con precios competitivos y rangos de productos más amplios, mantiene a la posventa firmemente en primer lugar. El canal de equipos originales (OEM) sigue asegurando una demanda estable de la producción de vehículos nuevos en Asia-Pacífico y África, pero sus perspectivas se ven moderadas por el uso creciente de módulos de combustible sellados de «vida útil» que raramente requieren reposición.

El comercio electrónico continúa remodelando el panorama más amplio de piezas. Las plataformas directas del fabricante al consumidor fortalecen la visibilidad de la marca, mientras que los distribuidores establecidos construyen modelos híbridos que combinan catálogos en línea con puntos de recogida locales. Los talleres independientes enfrentan una complejidad creciente a medida que los sistemas de combustible añaden sensores y tolerancias de filtración más estrictas, lo que lleva a algunos talleres más pequeños a asociarse con cadenas minoristas más grandes para obtener soporte técnico y capacitación. A medida que los datos de las plataformas mejoran la previsión de unidades de mantenimiento de existencias y la eficiencia logística, los minoristas organizados obtienen ventajas de escala, dejando los nichos orientados al precio y los productos falsificados como los principales desafíos competitivos en la posventa.

Análisis Geográfico

Asia-Pacífico mantuvo una participación dominante del 41,47% en el mercado de filtros de combustible automotrices en 2025, impulsada por la prolífica producción de vehículos en China, India, Tailandia e Indonesia. La iniciativa de Incentivos Vinculados a la Producción de India ha movilizado billones de rupias en compromisos de gasto de capital, y los planificadores de políticas esperan que las exportaciones de componentes sigan trayectorias similares. Los proveedores locales se ubican cerca de los clústeres de OEM para reducir los costos logísticos y aprovechar los grupos de mano de obra calificada. Incluso cuando China intensifica su impulso hacia los vehículos de nueva energía, las plataformas heredadas de gasolina y diésel siguen dominando las flotas suburbanas y rurales, creando un ciclo de reposición constante. Las marcas de componentes nacionales fortalecen su presencia exportadora en Oriente Medio, Europa del Este y América del Sur, donde su relación costo-rendimiento resuena.

La región de Oriente Medio y África es el territorio de más rápido crecimiento, con un pronóstico de CAGR del 4,98% hasta 2031. Los estados del Consejo de Cooperación del Golfo destinan los excedentes de hidrocarburos a la construcción de carreteras, corredores de carga y modernización del transporte público, lo que amplía el parque rodante de autobuses y camiones comerciales. La baja humedad ambiental a menudo acelera la condensación en los tanques de combustible, elevando la importancia de las características confiables de separación de agua. Los importadores obtienen filtros de Europa y Asia, pero exploran cada vez más el ensamblaje en tierra para estimular el empleo y acortar los plazos de entrega. El joven parque de vehículos del África subsahariana, junto con los calendarios de emisiones más permisivos, permite que el diésel convencional siga siendo prevalente, amortiguando el mercado de filtros de combustible automotrices frente a la penetración eléctrica.

América del Norte y Europa exhiben un crecimiento modesto a medida que los incentivos a la electrificación y los módulos sellados reducen los volúmenes. Sin embargo, las estrictas regulaciones de partículas y la adopción generalizada de la inyección directa de gasolina obligan a actualizaciones de medios premium, preservando los precios de venta promedio. Los talleres promueven paquetes de servicio agrupados para compensar la disminución de la demanda unitaria. Los programas de filtros remanufacturados ganan popularidad entre los conductores con conciencia ecológica que buscan una menor huella ambiental sin comprometer la garantía.

Panorama regulatorio

Los marcos de homologación y emisiones vehiculares dan forma a las especificaciones de los filtros de combustible automotrices al endurecer los requisitos de durabilidad y conformidad en uso para las plataformas ICE. En la Unión Europea, el Reglamento de Ejecución (UE) 2025/1706 (emitido en julio de 2025) establece procedimientos y metodologías de ensayo para la homologación de emisiones de escape y evaporativas bajo el Reglamento (UE) 2024/1257, lo que refuerza la necesidad de un rendimiento de filtración estable durante períodos de cumplimiento más largos y en diversos ciclos de trabajo.

En los Estados Unidos, la Agencia de Protección Ambiental (EPA) avanzó en su actividad regulatoria en 2026 en los segmentos de vehículos ligeros y pesados, incluida una propuesta de mayo de 2026 en su reconsideración Tier 3 y Tier 4 (Parte 1) y actualizaciones de junio de 2026 a las disposiciones de cumplimiento de motores de carretera de servicio pesado para el año modelo 2027 y posteriores. La alineación con la UNECE también continúa a través de reglamentos que hacen referencia a actualizaciones vinculadas al Reglamento N.º 83 de la ONU, y a normas ISO utilizadas en las pruebas y validación de filtración, elevando las expectativas de documentación, ciclos de validación y repetibilidad tanto para el suministro OEM como para las piezas de mercado de reposición cualificadas.

Análisis de la cadena de valor

La cadena de valor de los filtros de combustible automotrices comienza con proveedores upstream de carcasas de acero y aluminio, polímeros de ingeniería, elastómeros y medios de ingeniería (celulosa, fibra de vidrio y no tejidos sintéticos). Los convertidores de medios y los proveedores de nivel Tier luego pliegan, tratan y ensamblan los elementos en filtros en línea o módulos integrados que incluyen separación de agua y disposiciones para sensores. Los tratamientos avanzados de medios, incluidos los recubrimientos hidrófobos, las capas coalescentes y los compuestos multicapa, son un paso clave de valor agregado, particularmente para los diseños de separadores de agua diésel y para la compatibilidad con mezclas de biocombustibles de mayor proporción.

Aguas abajo, la demanda de OEM se concentra en torno a los clústeres de ensamblaje de vehículos, y los proveedores se ubican cada vez más cerca de las plantas en las principales regiones de producción, como Asia-Pacífico (China, India, Tailandia e Indonesia), para reducir los costos logísticos y acelerar los cambios de ingeniería. El mercado de reposición sigue siendo el canal de ventas más grande dentro del alcance de este informe, con una distribución multinivel a través de minoristas organizados, talleres independientes y plataformas en línea. En este segmento, la correspondencia de SKU, la autenticación del embalaje y la gestión de devoluciones influyen en los niveles de servicio y la preferencia de marca en medio de los riesgos de falsificación y la competencia de precios.

Panorama Competitivo

El mercado de filtros de combustible automotrices muestra una fragmentación moderada. La diferenciación tecnológica, más que la escala pura, define la ventaja competitiva. Las empresas líderes asignan presupuestos de I+D de dos dígitos a membranas de nanofibras, anillos coalescentes y carcasas con sensores integrados que proporcionan alertas de obstrucción en tiempo real. Los actores de tamaño mediano se especializan en nichos regionales, por ejemplo, agricultura en Europa o transporte pesado en América del Norte, para protegerse de las guerras de precios.

Los productos falsificados siguen siendo el principal factor disruptivo. Las redadas aduaneras han descubierto grandes envíos de cartuchos de imitación con logotipos falsificados y papel filtrante de calidad inferior. Los propietarios de marcas se asocian con plataformas de comercio electrónico para eliminar las ofertas infractoras y educar a los consumidores sobre los pasos de verificación. Los litigios y las campañas de concienciación pública reducen lentamente el apetito por los productos falsificados, aunque los compradores sensibles al precio siguen asumiendo riesgos. Las empresas que incorporan chips NFC u hologramas a prueba de manipulaciones en el embalaje registran menores reclamaciones de garantía y mayores puntuaciones de satisfacción del cliente.

Los movimientos estratégicos se concentran en inversiones de capacidad, empresas conjuntas y sostenibilidad. Varios proveedores de primer nivel reconvierten líneas para manejar polímeros reciclados, reduciendo las huellas de carbono y cumpliendo los objetivos de alcance 3 de los OEM. Otros establecen centros técnicos en India y Brasil para adaptar las formulaciones de medios a las químicas de combustible locales, acortando los ciclos de desarrollo. Las solicitudes de patentes se concentran en tratamientos hidrófobos, cartuchos de doble etapa y módulos inteligentes compatibles con diagnósticos inalámbricos que se integran perfectamente en los conjuntos de software de gestión de flotas.

Líderes de la Industria de Filtros de Combustible Automotrices

Denso Corp

MAHLE GmbH

MANN+HUMMEL

Robert Bosch GmbH

Donaldson Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en mejoras de medios y arquitecturas premium vinculadas a necesidades más estrictas de control de partículas, sistemas de inyección de alta presión (GDI y diésel common-rail) y la variabilidad química del combustible derivada de la mezcla de biocombustibles. La actividad reciente del sector apunta a que los medios multicapa y de nanofibra pasan del desarrollo a la comercialización, incluyendo a Gessner Filtration destacando un concepto de medio de filtro de combustible de 3 capas (microfibra de vidrio, meltblown y celulosa) y KOMAI introduciendo un filtro de combustible diésel basado en nanofibra para aplicaciones common-rail de alta presión (enero de 2026). Ambos desarrollos se alinean con el cambio hacia una filtración más fina sin sacrificar la capacidad de retención de suciedad.

La regionalización de la cadena de suministro y la localización de la ingeniería también respaldan los programas de OEM y de mercado de reposición. En India, MANN+HUMMEL inauguró un Centro Global de Tecnología e Innovación en Tumkur, Karnataka, junto con acciones de ampliación de capacidad en Pune (reportadas en mayo de 2026), lo que apoya una localización más rápida de los diseños de filtración para las condiciones regionales de combustible y el parque vehicular local. En Norteamérica, Premium Guard Inc. completó la Fase 2 de adquisición de activos de First Brands Group y consolidó la fabricación en la planta de Albion, Illinois (junio de 2026), lo que refuerza tiempos de entrega más cortos y una cobertura más amplia de marca propia y marca reconocida en el mercado de reposición a medida que los canales en línea amplían la disponibilidad de piezas.

Desarrollos recientes del sector

- Julio de 2026: MANN+HUMMEL inauguró su Centro Global de Tecnología e Innovación en Tumkur, Karnataka, descrito como su mayor centro de desarrollo fuera de Alemania. El movimiento fortalece la capacidad de ingeniería y validación localizada en una región importante de producción de vehículos, apoyando una iteración más rápida de medios filtrantes, diseños de módulos y cobertura de aplicaciones tanto para programas OEM como de mercado de reposición.

- Febrero de 2025: MANN+HUMMEL introdujo una herramienta de desmontaje patentada para el MANN-FILTER PU 10 023/1 z KIT utilizado en modelos como el Ford Ranger, permitiendo un mantenimiento más rápido y limpio. La mayor facilidad de servicio respalda el rendimiento de los talleres y ayuda a defender la cuota de mercado de reposición de marca a medida que los módulos de filtración se vuelven más integrados y el acceso puede ser más difícil.

- Diciembre de 2024: Uno Minda introdujo una nueva gama de mercado de reposición que cubre filtros, incluidos filtros de combustible para vehículos comerciales. La expansión amplía la disponibilidad de productos en canales sensibles al precio y aumenta la intensidad competitiva en la demanda de reemplazo vinculada a flotas de alta utilización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los filtros de combustible utilizados en vehículos de carretera para eliminar los contaminantes del combustible antes de que llegue al motor, tanto en la instalación OEM como en la demanda de reemplazo en el mercado de reposición.

Exclusiones del alcance: excluimos los filtros vendidos para equipos todo terreno, motores marinos y motores industriales estacionarios.

Descripción general de la segmentación

- Por Tipo de Combustible

- Gasolina

- Diésel

- Combustibles Alternativos

- Por Medio Filtrante

- Celulosa

- Sintético (Vidrio y Poliéster)

- Compuestos Multicapa

- Elementos Separadores de Agua / Coalescentes

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Hatchback

- Sedán

- Vehículo Utilitario Deportivo

- Vehículo Multiusos

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Motocicletas

- Fuera de Carretera

- Maquinaria Agrícola

- Maquinaria de Construcción y Minería

- Automóviles de Pasajeros

- Por Canal de Ventas

- OEM

- Posventa

- Minoristas Organizados

- Talleres Independientes

- Plataformas en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la primera estructura del modelo, comenzamos con indicadores disponibles públicamente que explican la actividad vehicular y las necesidades de reemplazo. Las entradas comunes incluyen la producción y matriculación de vehículos de carretera de fuentes como OICA, las estadísticas de calidad de combustible y transporte de la Agencia Internacional de Energía, y los flujos comerciales de piezas relacionadas con la filtración de UN Comtrade.

También revisamos publicaciones gubernamentales sobre emisiones y normas de combustible (como la EPA y la Comisión Europea), además de notas de clasificación aduanera y arancelaria para reducir confusiones de categoría. Los informes anuales de las empresas, las presentaciones a inversores y las páginas creíbles de asociaciones de piezas automotrices se utilizan para comprender la combinación de canales y los intervalos de reemplazo típicos, y luego una suscripción de pago para datos financieros y noticias de empresas ayuda a confirmar la escala y los cambios recientes de planta o abastecimiento. Estas fuentes enumeradas son ilustrativas, y se utilizan muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para verificar lo que las fuentes documentales no muestran con claridad, especialmente el movimiento del precio de venta promedio, los ciclos de reemplazo del mercado de reposición por región y cómo está cambiando la demanda de gasolina frente a diésel en pedidos reales. Hablamos con líderes de cadena de suministro, ventas y producto en las principales regiones productoras de vehículos para corregir los supuestos sobre la división de canales, la combinación de medios filtrantes y el uso de vehículos comerciales antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 56% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se desarrolla mediante un enfoque descendente en el que el parque vehicular, los patrones de kilometraje anual y las normas de intervalo de servicio se utilizan para reconstruir el conjunto de reemplazo abordable, que luego se traduce en valor utilizando bandas de precios por región. Para mantener esto fundamentado, corroboramos los totales con aproximaciones ascendentes selectivas, como verificaciones de canales muestreadas sobre los ASP de los filtros y una consolidación desde el lado del proveedor para algunos países de alto volumen, y luego ajustamos las brechas donde la cobertura es desigual.

Las entradas clave que guían el modelo incluyen las tendencias de producción de vehículos de pasajeros y comerciales, el crecimiento del parque vehicular en uso, la proporción de vehículos de gasolina frente a diésel en circulación, las diferencias en la frecuencia de reemplazo entre OEM y mercado de reposición, y los cambios en la combinación de materiales (medios de celulosa frente a sintéticos) que modifican los precios. Para la previsión, se aplica un análisis de escenarios en torno a las perspectivas de producción de vehículos, el ritmo de transición del tipo de combustible y la resiliencia de la demanda del mercado de reposición, y esas trayectorias se alinean con el consenso escuchado de los entrevistados antes de fijar la curva final de 5 años.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección del parque vehicular a nivel regional, los patrones conocidos de participación en el mercado de reposición y los cambios de precios observados en los componentes de filtración, y luego se investigan las inconsistencias hasta que se explica el factor determinante. Cuando un país o canal muestra una variación inusual, volvemos a revisar la serie de entradas y podemos volver a contactar a los encuestados para confirmar si se trata de un problema de tiempo, un cambio de precios o un cambio real en la demanda.

Cada estimación pasa por revisiones internas de varios pasos en las que se inspeccionan los supuestos, la lógica de las unidades y el tratamiento de la moneda antes de la aprobación final. El informe se actualiza anualmente, y las actualizaciones intermedias se activan cuando hay eventos materiales, como una corrección brusca de la producción, cambios importantes en la política de emisiones o una inflación de precios significativa, y se completa un pase final previo a la publicación para que los clientes reciban la visión más actual.

Comparación de la estimación del mercado de filtros de combustible automotrices de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los filtros de combustible automotrices a menudo no coinciden porque los límites no siempre son los mismos, y porque los supuestos de precio y volumen se actualizan en momentos diferentes. Las diferencias también provienen de si el dimensionamiento se apoya más en las cifras de producción OEM o en el comportamiento de reemplazo del mercado de reposición.

Al hacer seguimiento del parque vehicular por región y canal y luego actualizar las bandas de precios y los intervalos de reemplazo mediante entrevistas, Mordor Intelligence mantiene los ingresos contabilizados vinculados a la demanda de vehículos de carretera y evita mezclar productos de filtración adyacentes que quedan fuera de los filtros de combustible.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 6,04 mil millones (2026) | |

| Consultora global A | USD 4,65 mil millones (2025) | Utiliza un año base diferente y una estructura de producto más amplia que puede desplazar el valor entre los filtros de combustible y las categorías de filtros cercanas, y los precios de canal y los intervalos de reemplazo no están claramente vinculados a una construcción del parque vehicular en uso. |

| Editorial del sector B | USD 2,77 mil millones (2024) | Mayor dependencia de un grupo de demanda más reducido y precios de años anteriores, lo que puede subestimar el impacto en el valor de la combinación de medios sintéticos y la dispersión de precios del mercado de reposición entre regiones. |

La dispersión en la tabla proviene principalmente del momento, los límites de alcance y cómo se convierte la demanda de reemplazo en valor mediante la lógica de precios e intervalos. Cuando se utiliza de manera consistente la misma base de vehículos en uso y el mismo comportamiento de canal, el tamaño de mercado resultante se vuelve más fácil de rastrear y repetir, que es lo que buscamos ofrecer en este informe.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de filtros de combustible automotrices?

El mercado está valorado en USD 6,04 mil millones en 2026 y se proyecta que alcanzará USD 7,16 mil millones para 2031.

¿Qué región lidera la demanda global de filtros de combustible?

Asia-Pacífico representa el 41,47% de los ingresos globales, beneficiándose de la producción de vehículos a gran escala en China e India.

¿Por qué los filtros de diésel siguen siendo importantes a pesar de la electrificación?

Los camiones, la maquinaria fuera de carretera y muchos SUV continúan dependiendo de motores diésel que requieren filtros avanzados con separador de agua para cumplir con las normas de combustible de ultra bajo contenido de azufre.

¿Qué tan rápido está creciendo el mercado de posventa en línea?

Se prevé que los canales en línea se expandan a una CAGR del 4,61%, ya que las plataformas digitales simplifican la correspondencia de unidades de mantenimiento de existencias y aceleran la entrega.

¿Qué tipo de medio filtrante está ganando participación más rápidamente?

Los compuestos sintéticos crecen a una CAGR del 5,54% porque ofrecen intervalos de servicio más largos y soportan químicas agresivas de biocombustibles.

Última actualización de la página el: